下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:24

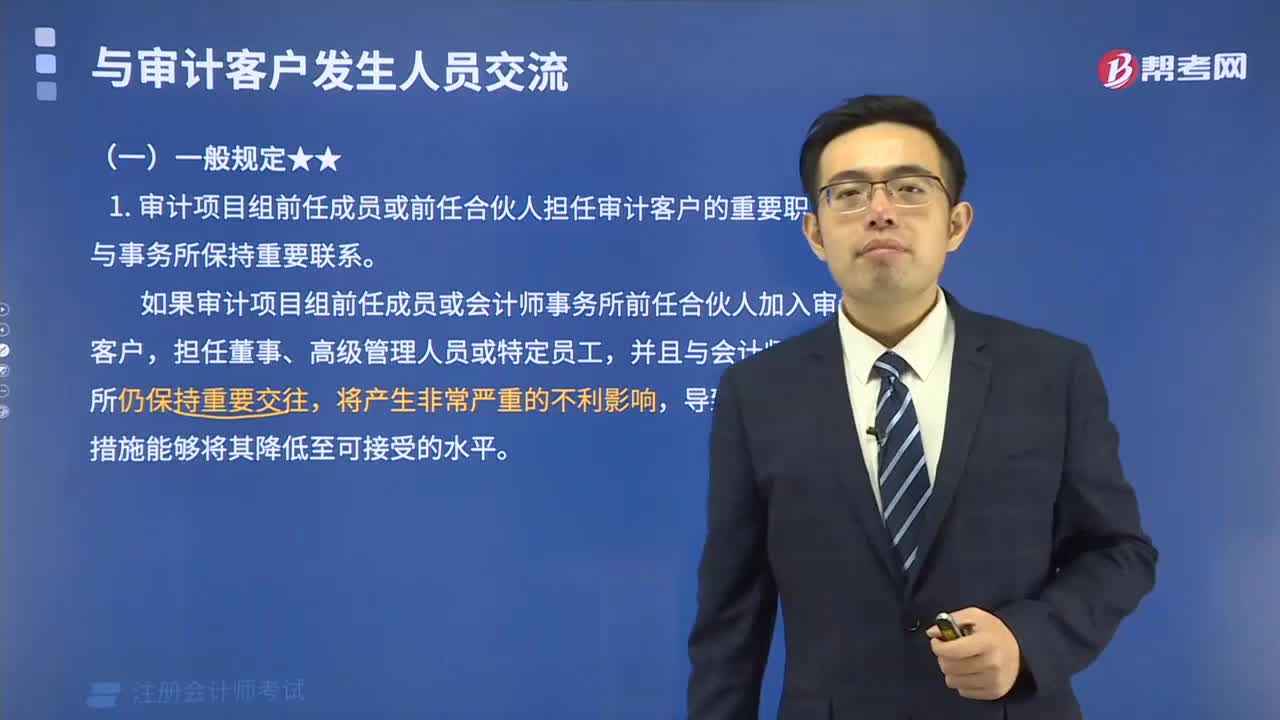

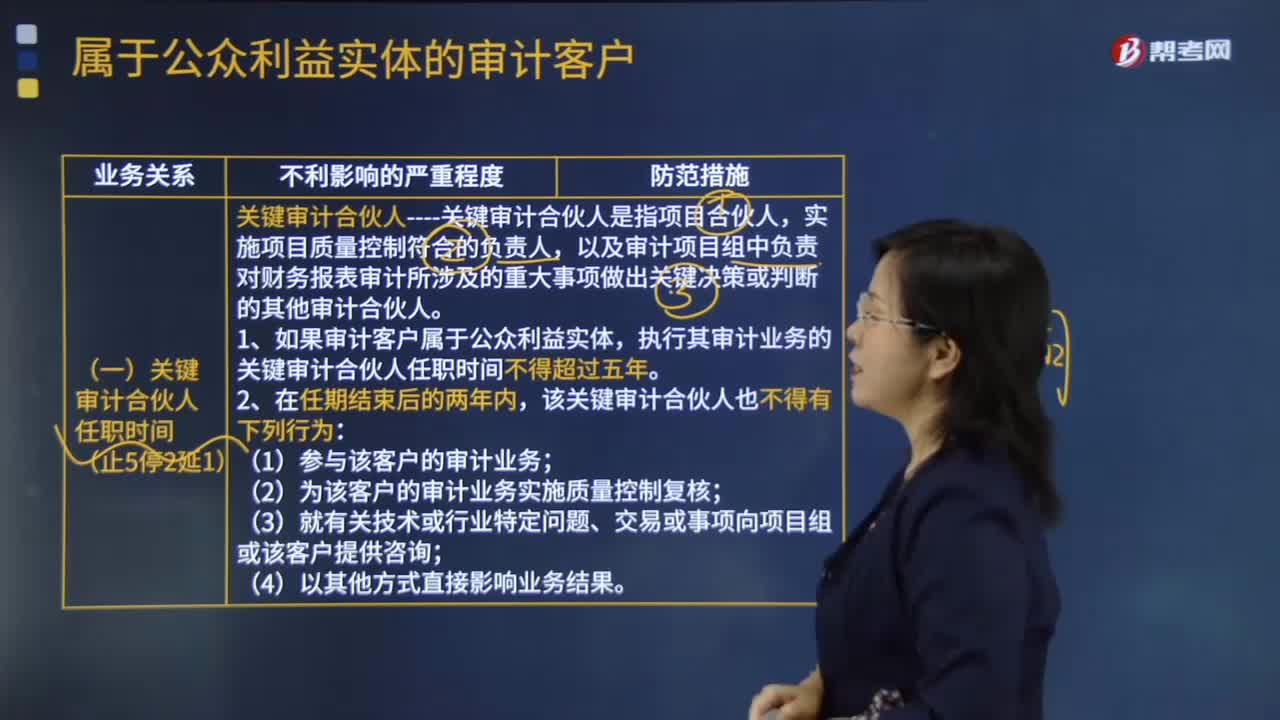

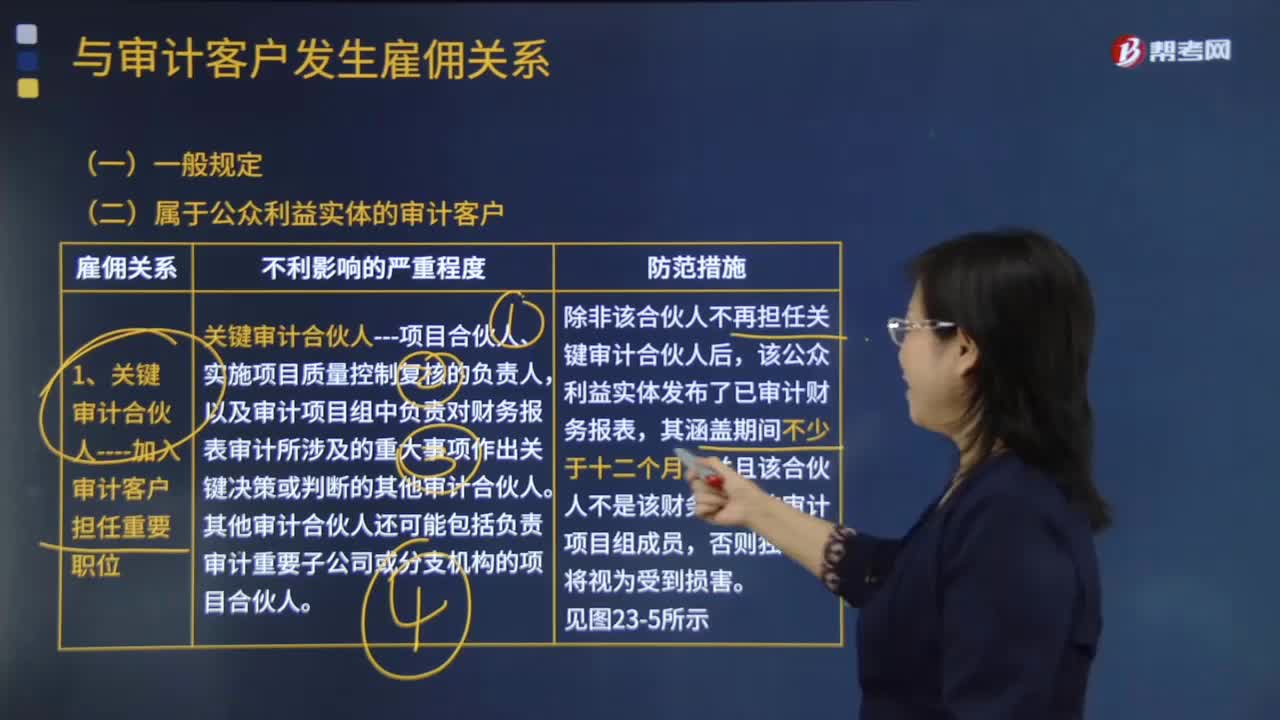

04:24不同身份的人与审计客户发生雇佣关系后会产生哪些不利影响?:1.关键审计合伙人----加入审计客户担任重要职位。以及审计项目组中负责对财务报表审计所涉及的重大事项作出关键决策或判断的其他审计合伙人,其他审计合伙人还可能包括负责审计重要子公司或分支机构的项目合伙人,或同等职位的人员)加入属于公众利益实体的审计客户。3.因企业合并原因----导致前任成员加入审计客户担任重要职位;(1)当前任关键审计合伙人接受该职务时。

00:33

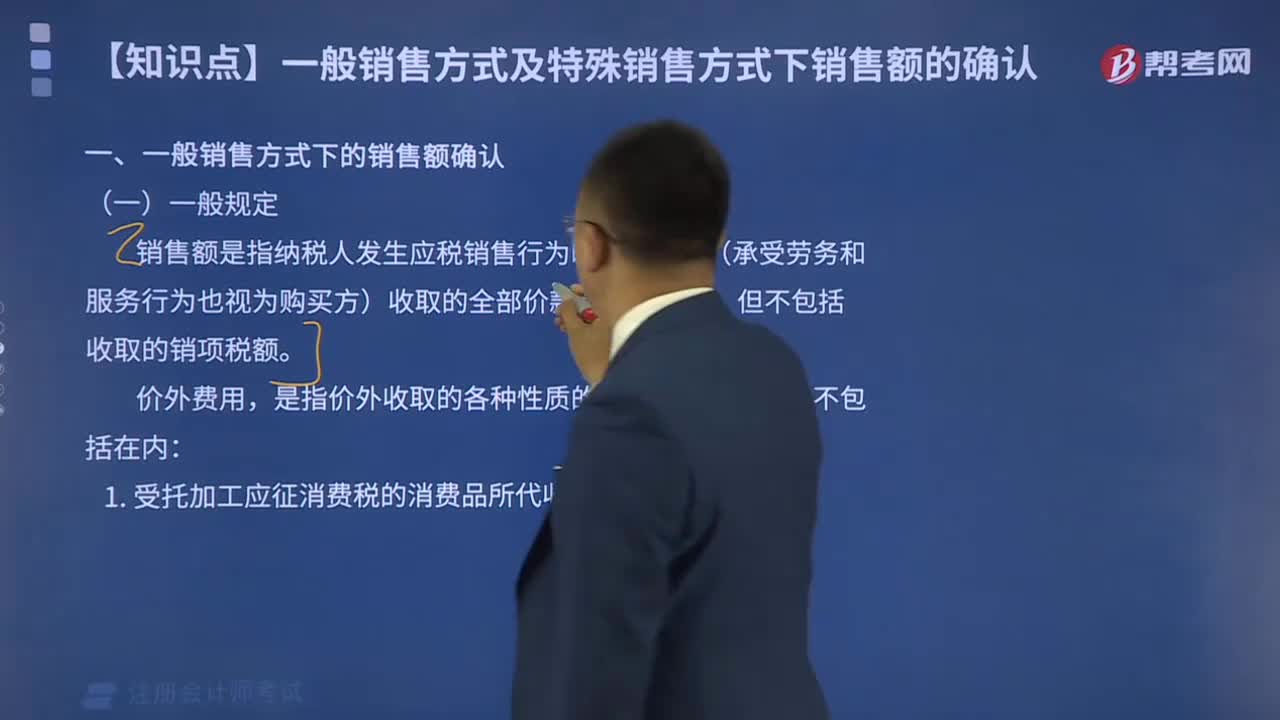

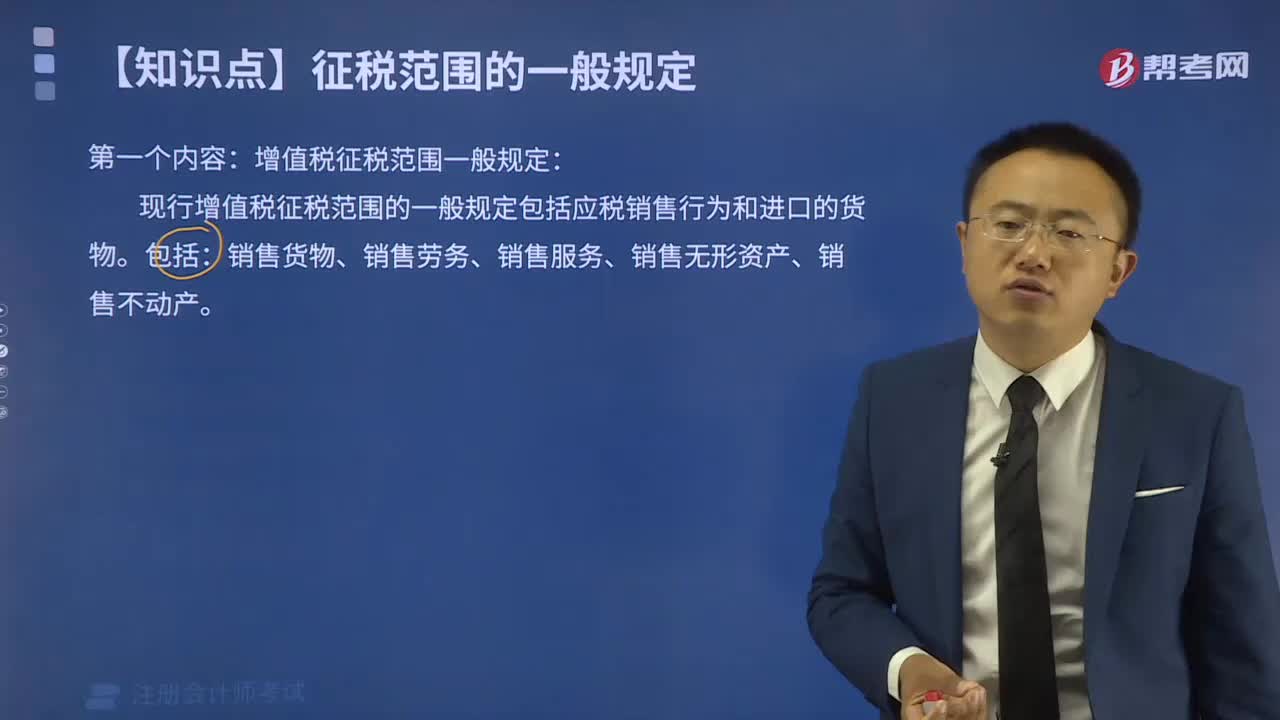

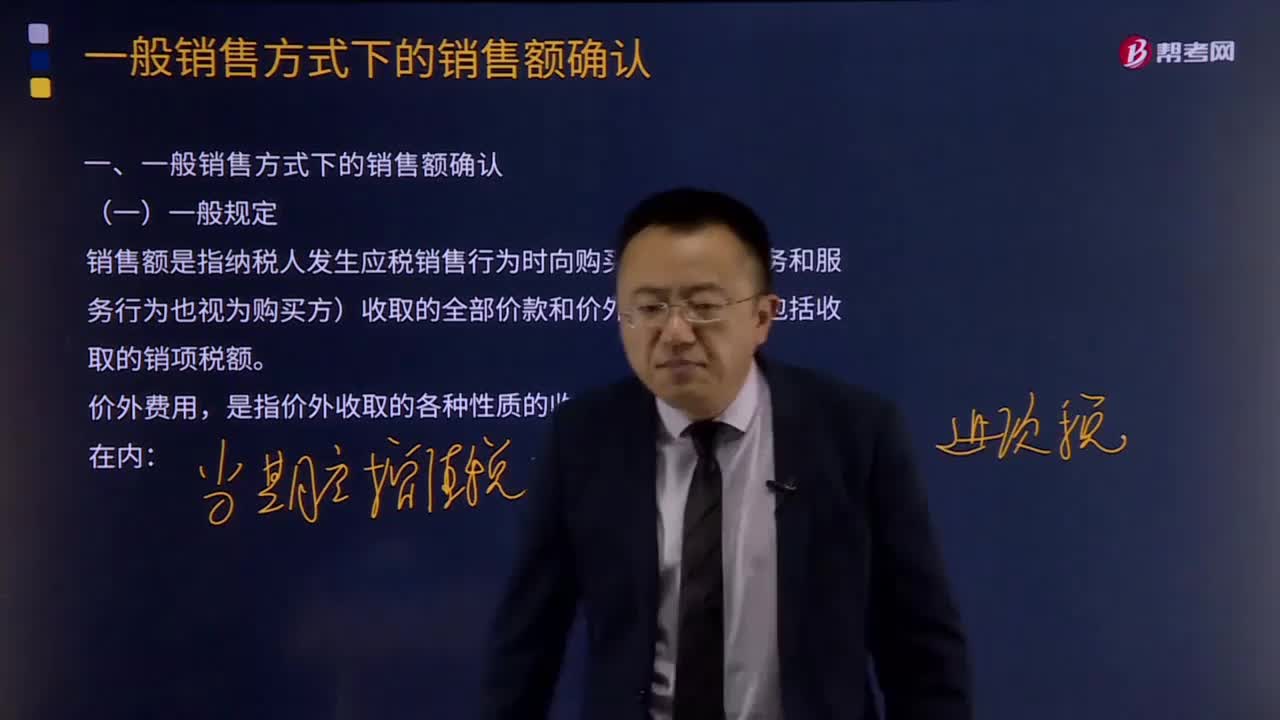

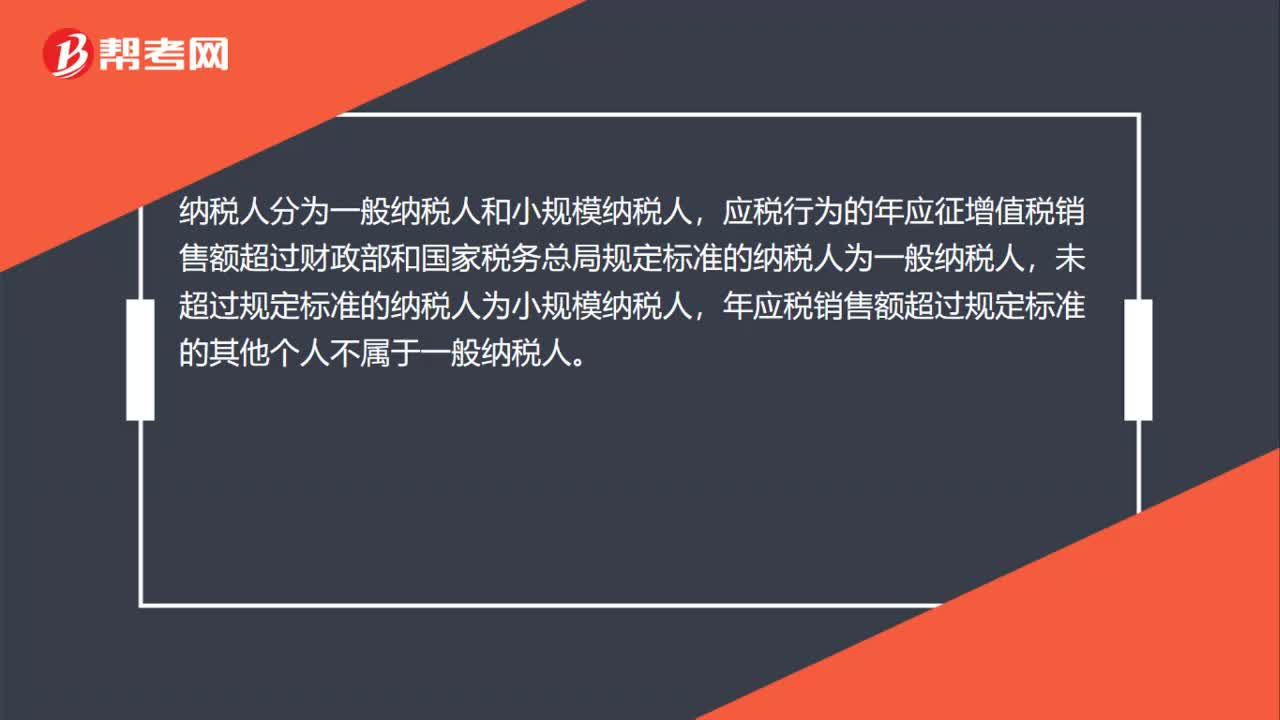

00:33小规模纳税人与一般纳税人的判定标准是什么?:小规模纳税人与一般纳税人的判定标准是什么?纳税人分为一般纳税人和小规模纳税人,应税行为的年应征增值税销售额超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人,年应税销售额超过规定标准的其他个人不属于一般纳税人。

03:02

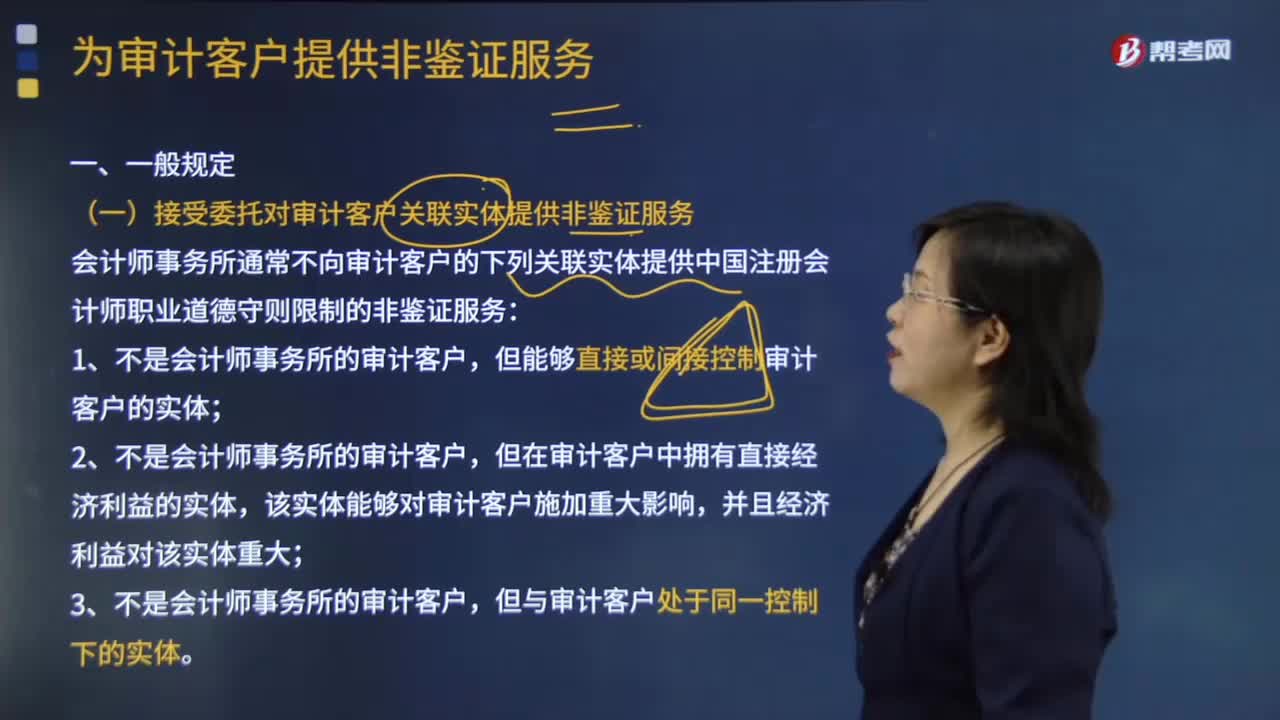

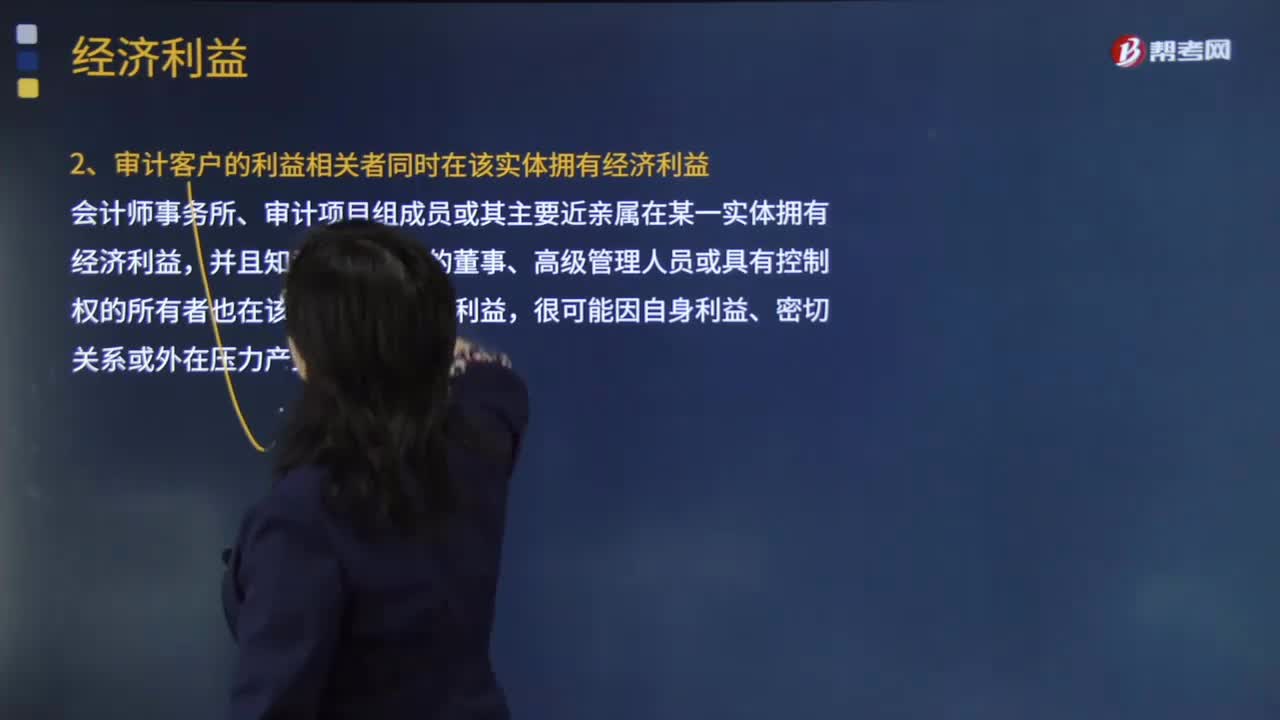

03:02哪些情况下可以在非审计客户中拥有经济利益?:哪些情况下可以在非审计客户中拥有经济利益?并且审计客户也在该实体拥有经济利益。而且审计客户不能对该实体施加重大影响。并且审计客户能够对该实体施加重大影响。2.审计客户的利益相关者同时在该实体拥有经济利益,会计师事务所、审计项目组成员或其主要近亲属在某一实体拥有经济利益。并且知悉审计客户的董事、高级管理人员或具有控制权的所有者也在该实体拥有经济利益:

01:54

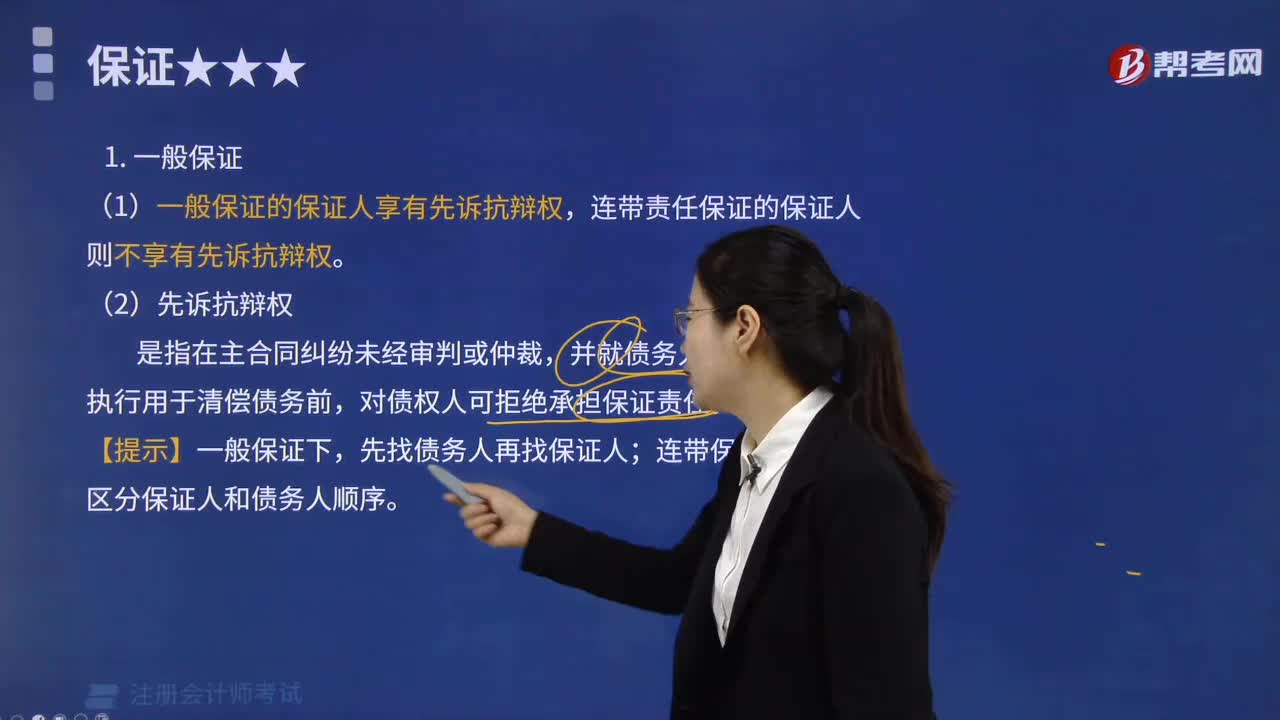

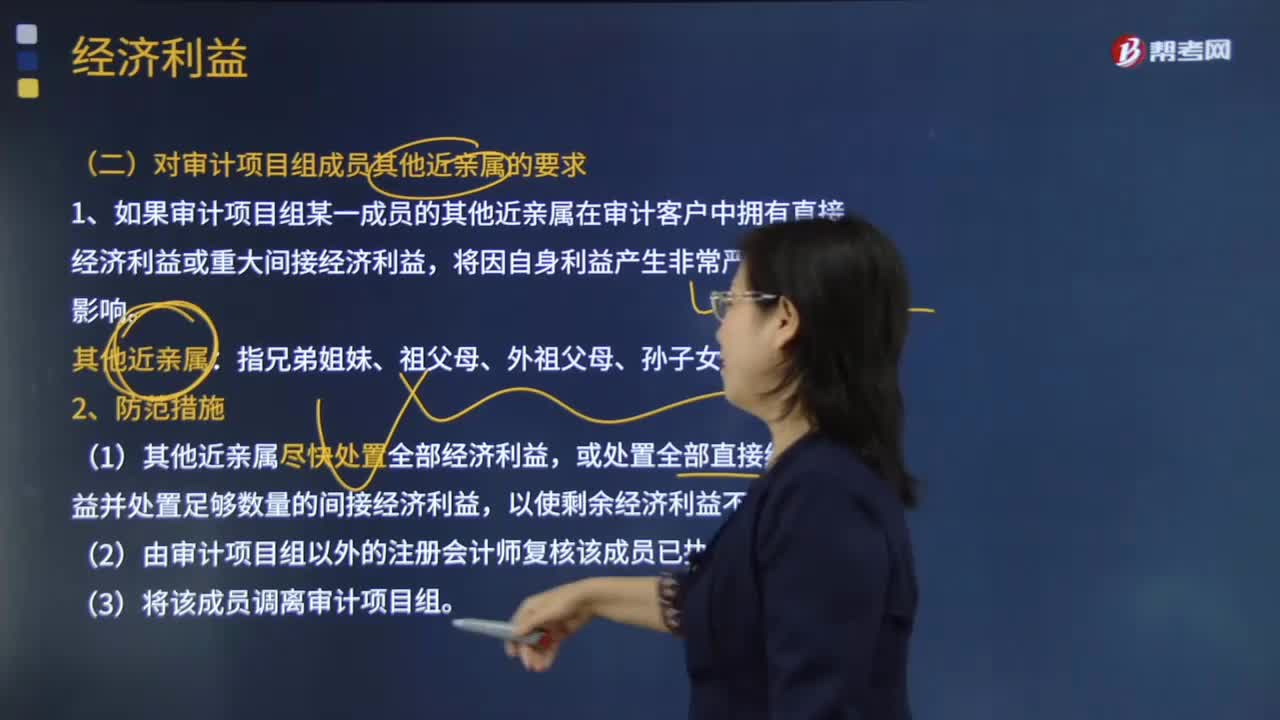

01:54审计项目组成员、近亲属、会计师事务所和审计客户与经济利益有什么关系?:审计项目组成员、近亲属、会计师事务所和审计客户与经济利益有什么关系?1.如果审计项目组某一成员的其他近亲属在审计客户中拥有直接经济利益或重大间接经济利益。(1)其他近亲属尽快处置全部经济利益;或处置全部直接经济利益并处置足够数量的间接经济利益;在审计客户中拥有直接经济利益或重大间接经济利益。(三)主要近亲属因受雇于审计客户而产生的经济利益,如果其主要近亲属在审计客户中拥有经济利益。

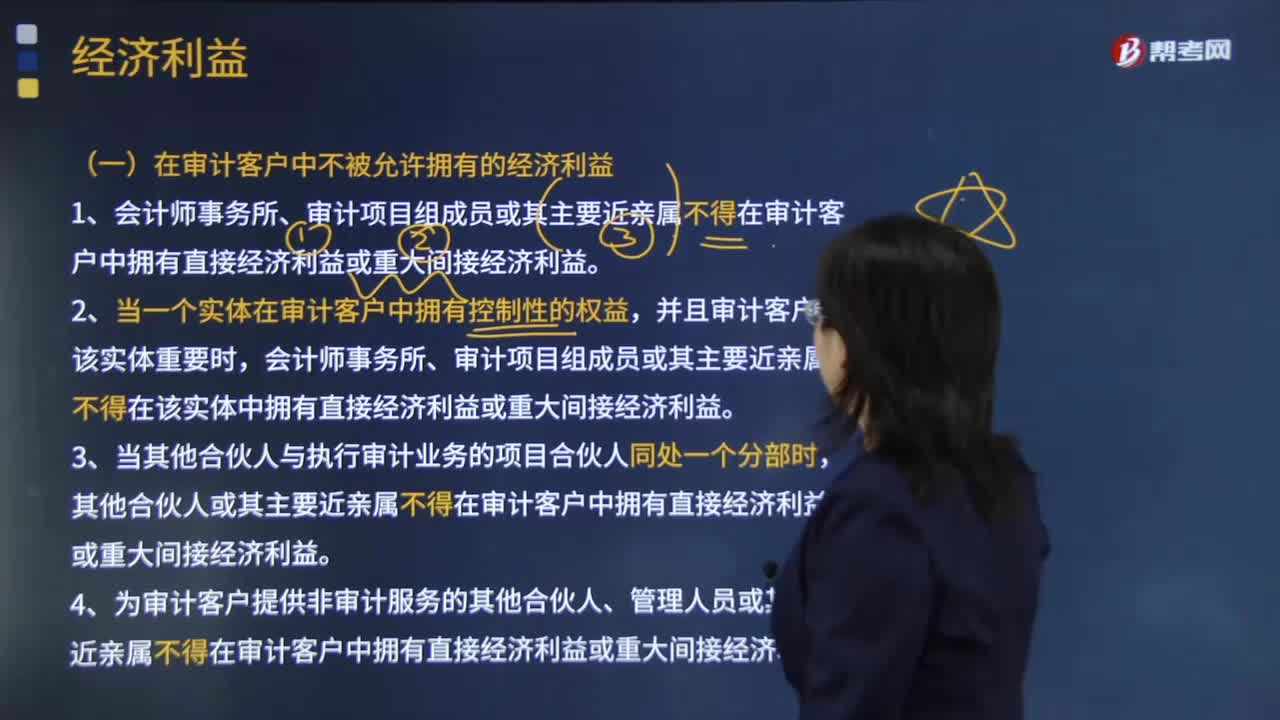

04:19

04:19在审计客户中不被允许拥有的经济利益有哪些?:1.会计师事务所、审计项目组成员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。会计师事务所、审计项目组成员或其主要近亲属不得在该实体中拥有直接经济利益或重大间接经济利益。其他合伙人或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。4.为审计客户提供非审计服务的其他合伙人、管理人员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。

01:03

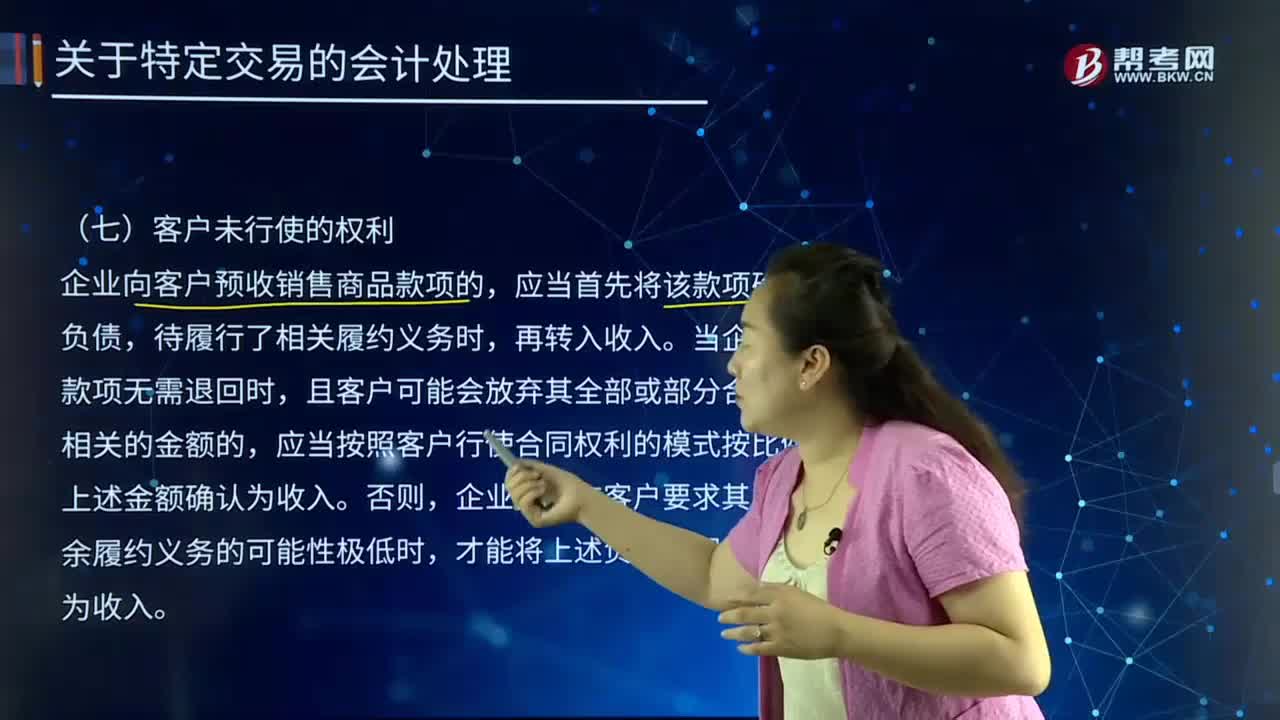

01:03客户未行使的权利有哪些?:客户未行使的权利有哪些?客户和消费者是同一概念,客户和消费者应该是加以区分的。指期权持有人行使合约赋予的权利。期权持有人通知期权的卖方,表明将行使权利,卖方即须按约定条件,向期权持有人买进或卖出合约指定的资产。行使权利英文亦称为assign。企业向客户预收销售商品款项的,应当首先将该款项确认为负债,待履行了相关履约义务时,当企业预收款项无需退回时。

00:41

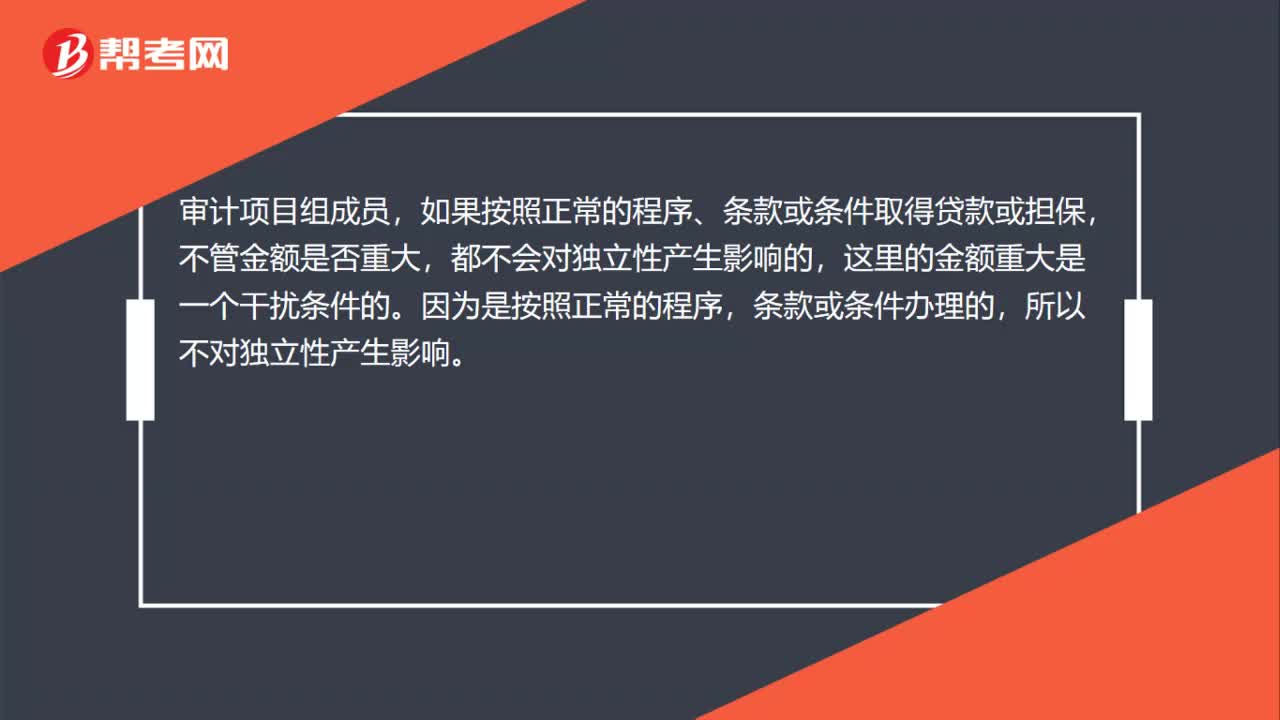

00:41个人(项目组成员)从银行审计客户取得贷款且重大,为何不影响独立性?:个人(项目组成员)从银行审计客户取得贷款且重大,为何不影响独立性?审计项目组成员,如果按照正常的程序、条款或条件取得贷款或担保,不管金额是否重大,都不会对独立性产生影响的,这里的金额重大是一个干扰条件的。因为是按照正常的程序,条款或条件办理的,所以不对独立性产生影响。

06:58

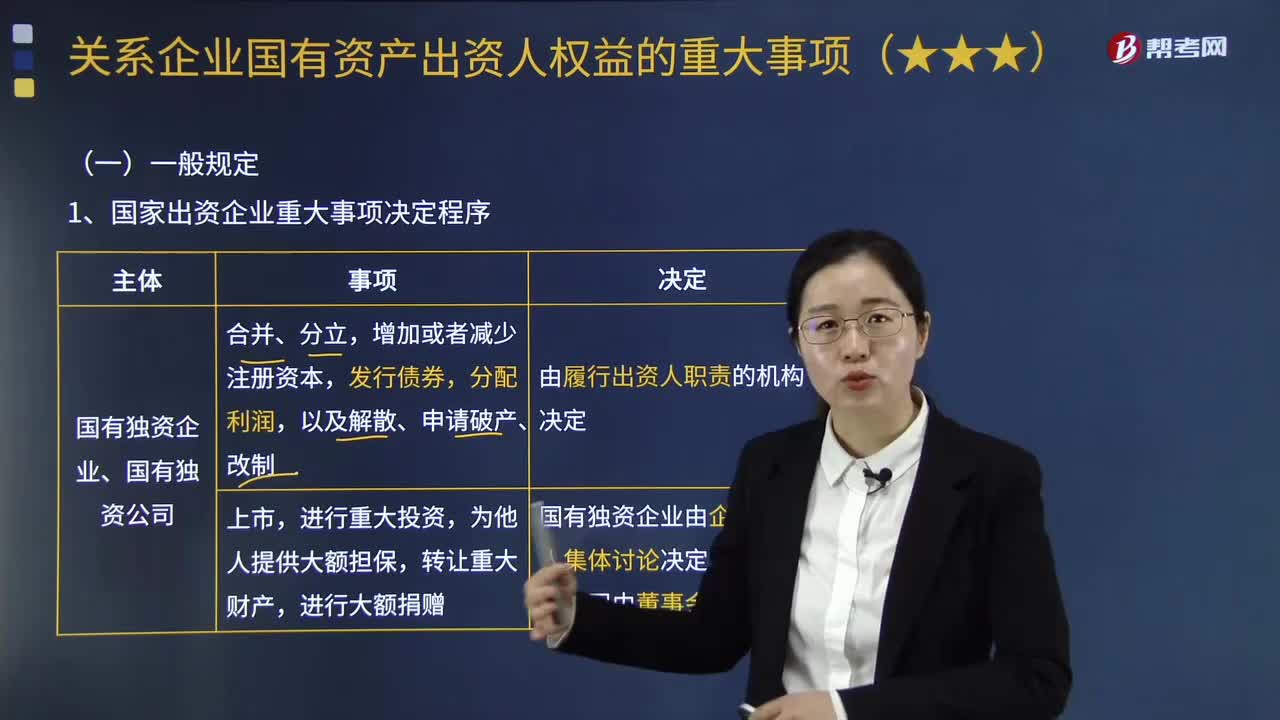

06:58关系企业国有资产出资人权益的重大事项的一般规定有哪些?:关系企业国有资产出资人权益的重大事项的一般规定如下:1.国家出资企业重大事项决定程序,以及解散、申请破产、改制由履行出资人职责的机构决定,进行大额捐赠国有独资企业由企业负责人集体讨论决定,国有独资公司由董事会决定,合并、分立、解散、申请破产以及法律、行政法规和本级人民政府规定应当由履行出资人职责的机构报经本级人民政府批准的重大事项。

05:43

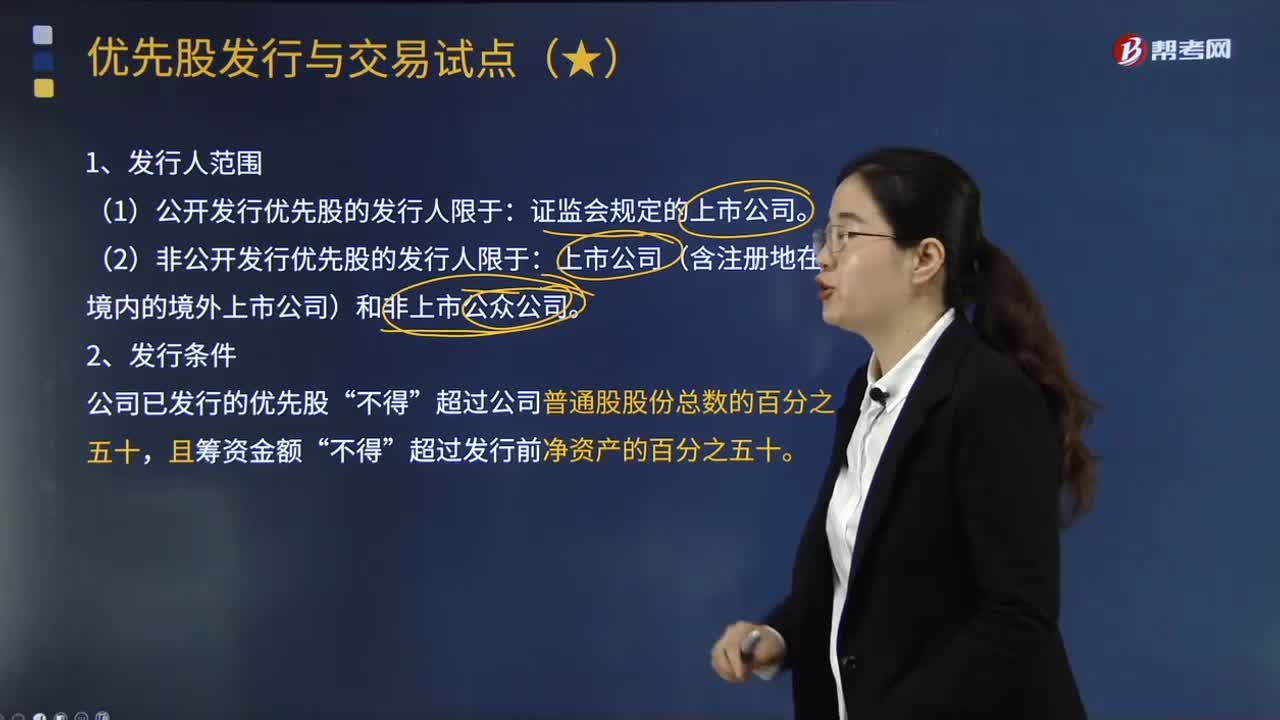

05:43优先股发行与交易试点有哪些原则性的规定?:优先股发行与交易试点有哪些原则性的规定?《指导意见》对目前开展优先股试点的范围、条件、发行方式、信息披露和交易等都作出了原则性规定,(1)公开发行优先股的发行人限于。(2)非公开发行优先股的发行人限于。公司已发行的优先股,已回购、转换的优先股不纳入计算:公司公开发行优先股的;(2)在有可分配税后利润的情况下必须向优先股股东分配股息。

05:53

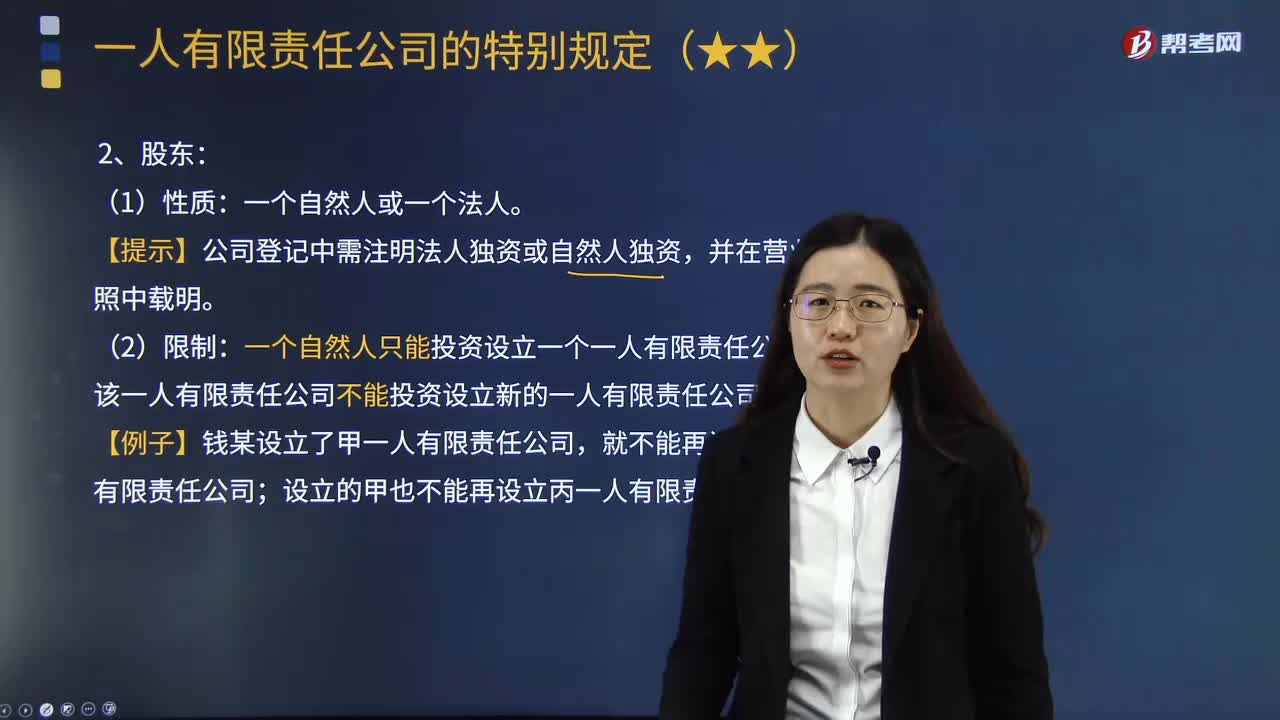

05:53一人有限责任公司的特别规定有哪些?:一个自然人股东或者一个法人股东可以设立有限责任公司。《公司法》对一人有限责任公司的设立和组织机构作了特殊规定,【提示】公司登记中需注明法人独资或自然人独资,一个自然人只能投资设立一个一人有限责任公司,A.一个自然人只能投资设立一个一人公司,股东应当一次缴足公司章程规定的出资额。D.一人公司应当在公司登记中注明自然人独资或者法人独资,【解析】一个自然人只能投资设立一个一人有限责任公司。

03:28

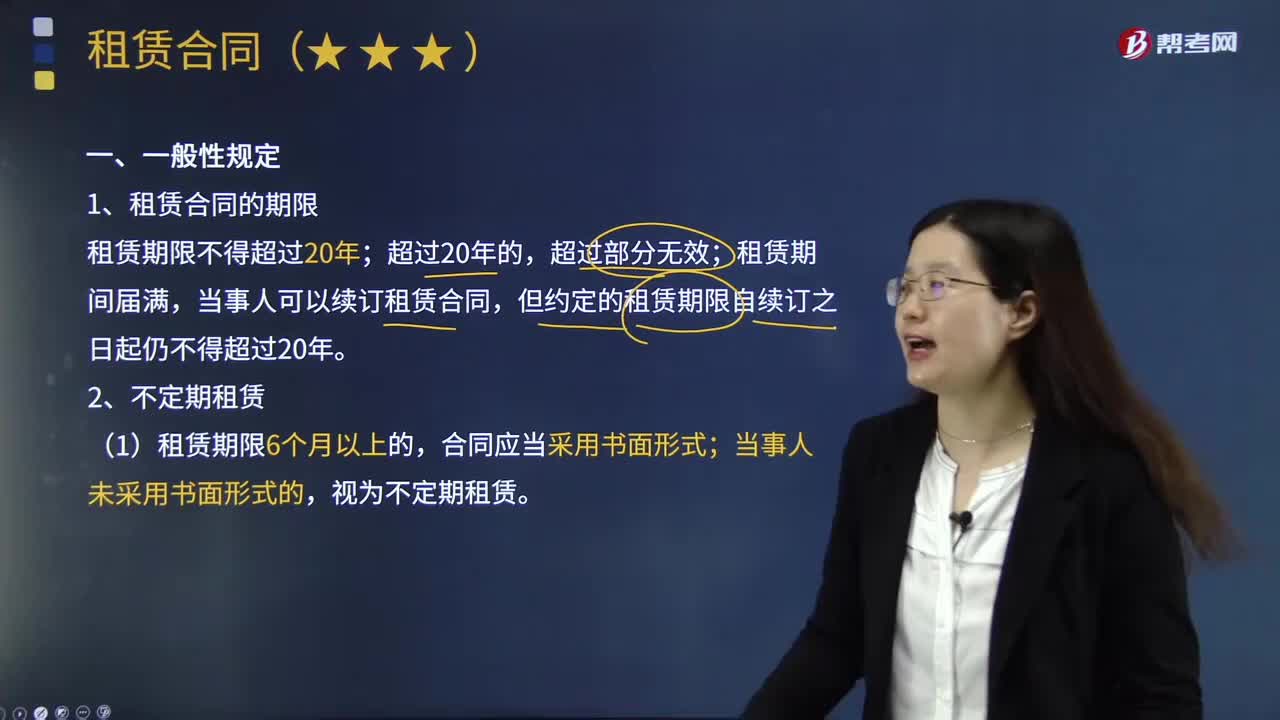

03:28租赁合同有哪些一般性规定?:租赁合同有哪些一般性规定?租赁合同是指出租人将租赁物交付给承租人使用、收益,承租人支付租金的合同。提供物的使用或收益权的一方为出租人;对租赁物有使用或收益权的一方为承租人。1.租赁合同的期限;租赁期限不得超过20年,租赁期间届满,当事人可以续订租赁合同。但约定的租赁期限自续订之日起仍不得超过20年,(1)租赁期限6个月以上的,(2)当事人对租赁期限没有约定或者约定不明确。承租人继续使用租赁物。

16:17

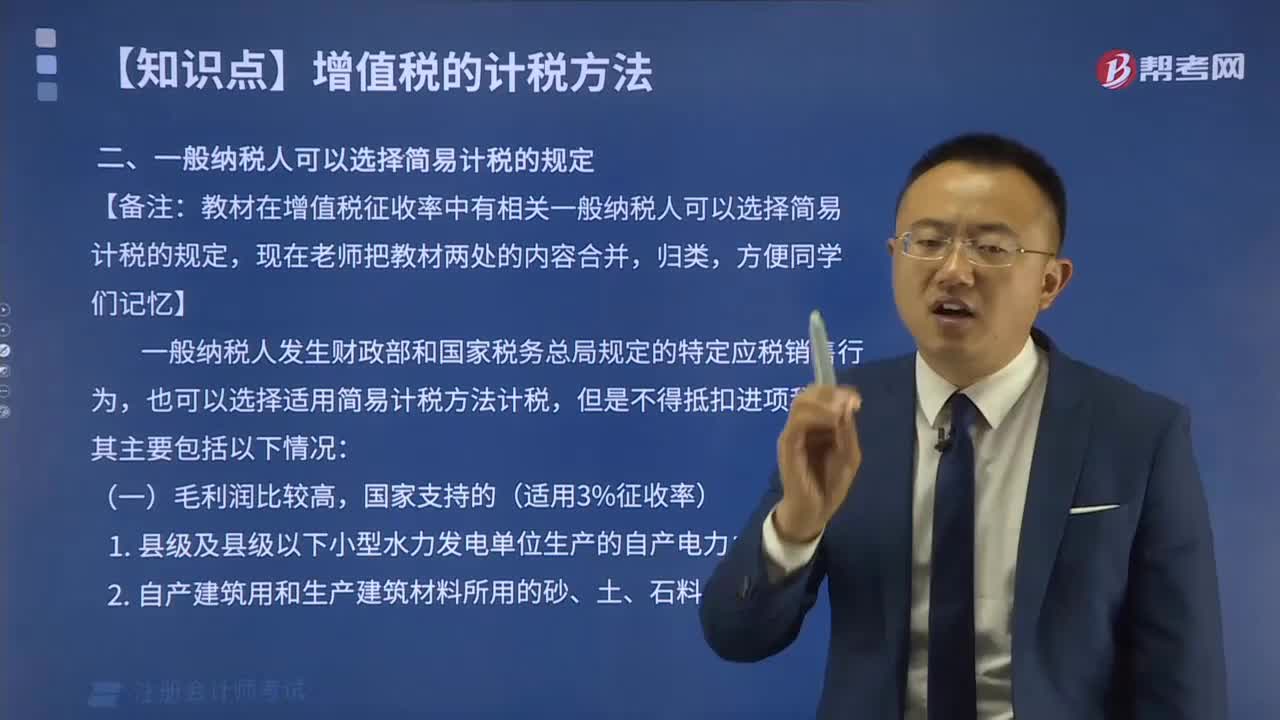

16:17一般纳税人转登记为小规模纳税人有哪些规定?:可选择转登记为小规模纳税人。(1)一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后。转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税”(2)转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额。(3)转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,(4)转登记纳税人可以继续使用现有税控设备开具增值税发票。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日