下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:06

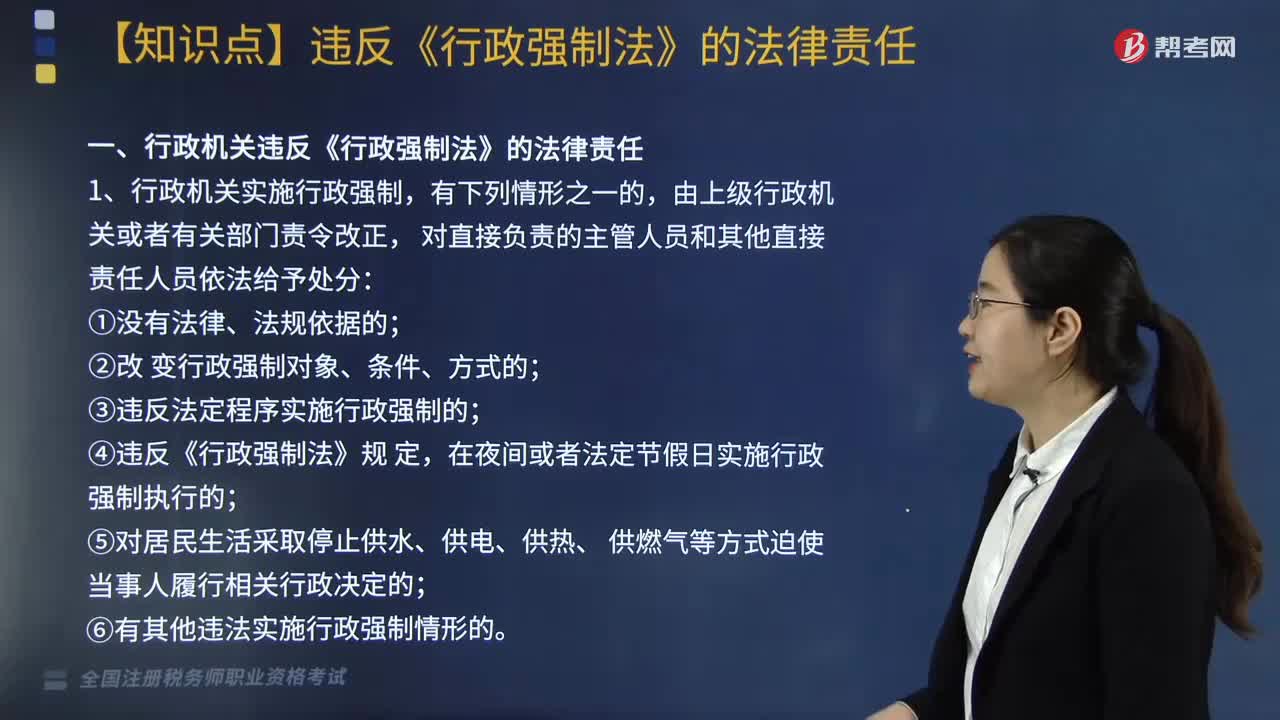

03:06行政机关违反《行政强制法》需承担的法律责任有哪些?:行政机关违反《行政强制法》需承担的法律责任有哪些?行政机关违反《行政强制法》的法律责任主要包括以下几个方面:③违反法定程序实施行政强制的;⑥有其他违法实施行政强制情形的。2. 行政机关违反《行政强制法》规定,③在查封、扣押法定期间不作出处理决定或者未依法及时解除查封、扣押的;④在冻结存款、汇款法定期间不作出处理决定或者未依法及时解除冻结的。

05:32

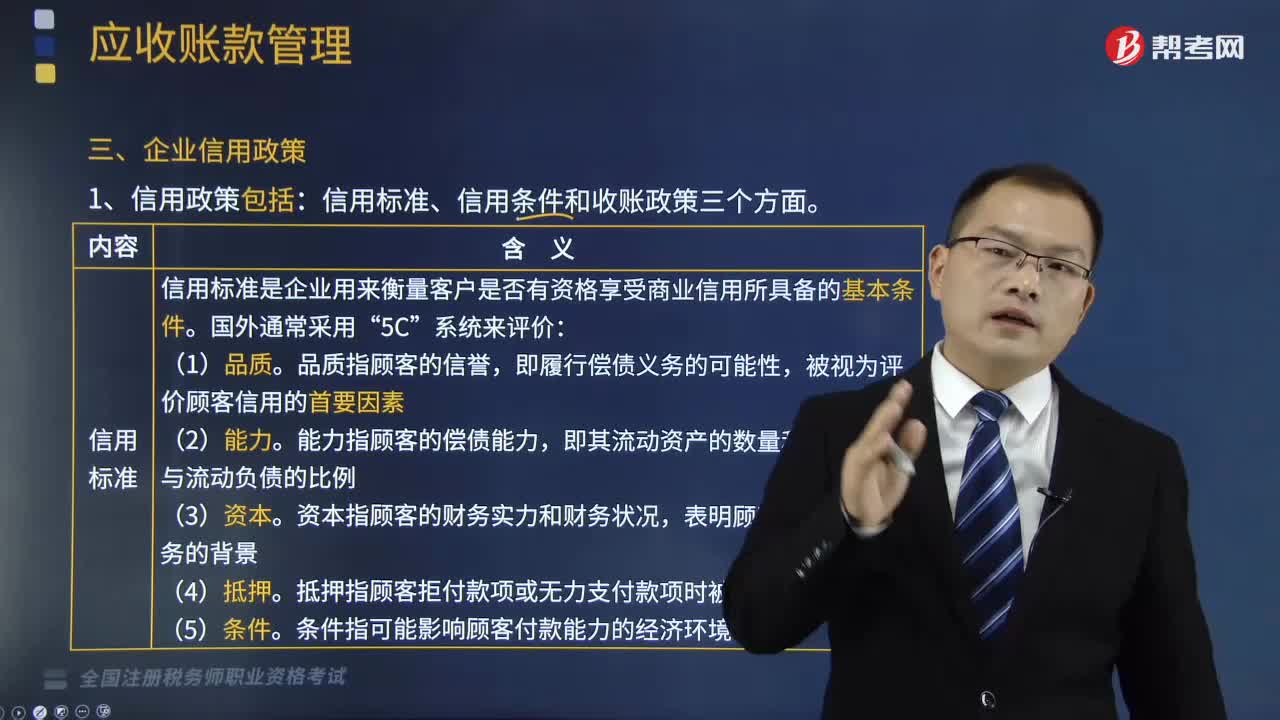

05:32企业信用政策包括哪些方面?:企业信用政策是管理和控制应收账款余额的政策。信用标准、信用条件和收账政策三个方面。信用标准是企业用来衡量客户是否有资格享受商业信用所具备的基本条件“条件指可能影响顾客付款能力的经济环境,信用条件是企业为了鼓励客户尽快付款而给客户提出的付款要求,是企业允许客户从购买商品到付款的最长时间,是企业为了吸引客户提前付款而给予的价格上的优惠,是企业给予客户享受现金折扣的时间。

03:39

03:39股票的发行方式有哪些?以及股票发行定价的方法有哪几种?:股票的发行方式有哪些?以及股票发行定价的方法有哪几种?股票是股份有限公司为筹措股权资本而发行的有价证券,1.股票的发行方式(如下图所示),【提示】上市公司公开发行股票,也包括增发新股和配股两种方式,是指股份公司首次向社会公众公开招股的发行方式,是指上市公司向社会公众发售股票的再融资方式,是指上市公司向原有股东按其持股的一定比例配售股票的再融资方式,2.股票的发行价格,在确定股票发行价格时。

07:28

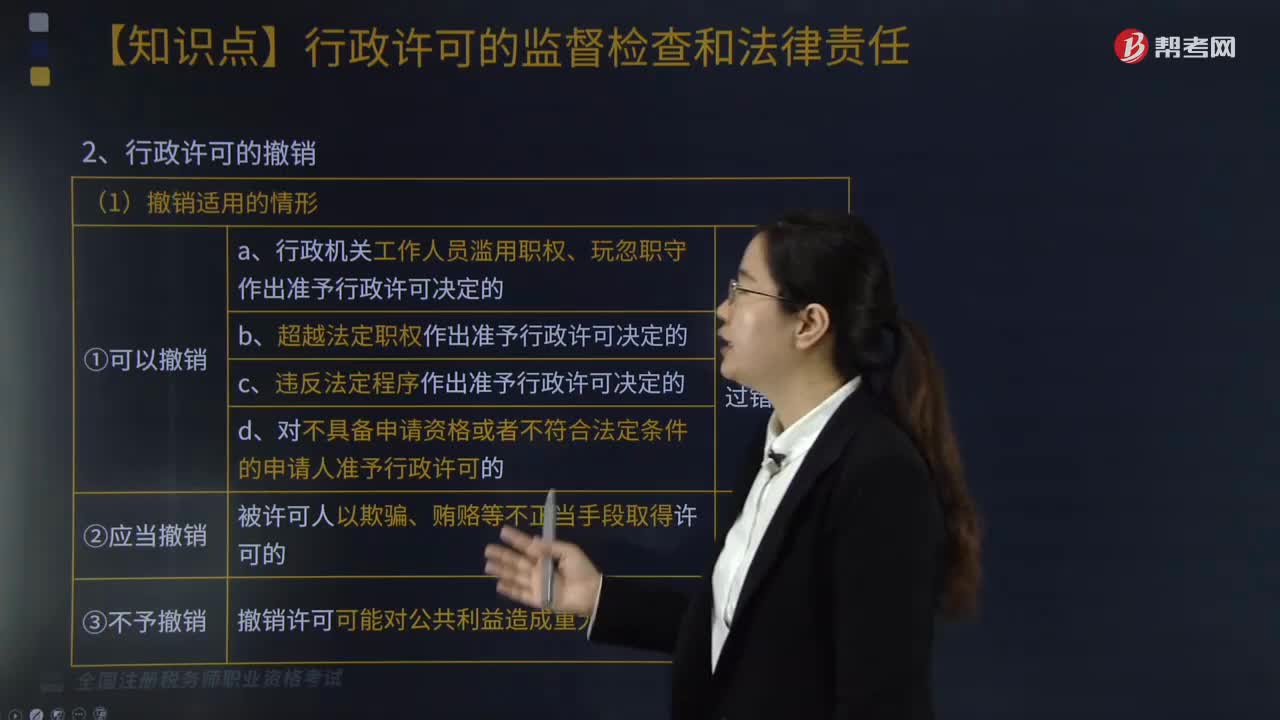

07:28行政许可的监督检查和法律责任是什么?:行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,一、行政许可的撤回、撤销和注销;④被许可人基于不正当手段取得的行政许可被撤销的;⑤因不可抗力导致行政许可事项无法实施的。①注销是由于许可的实质效力已不存在而依法取消许可的形式效力。4、吊销行政许可证件,是针对被许可人存在行政许可违法行为,税务机关无须办理许可注销手续的情形是( )。A.该公司印制发票许可被依法撤回。

05:45

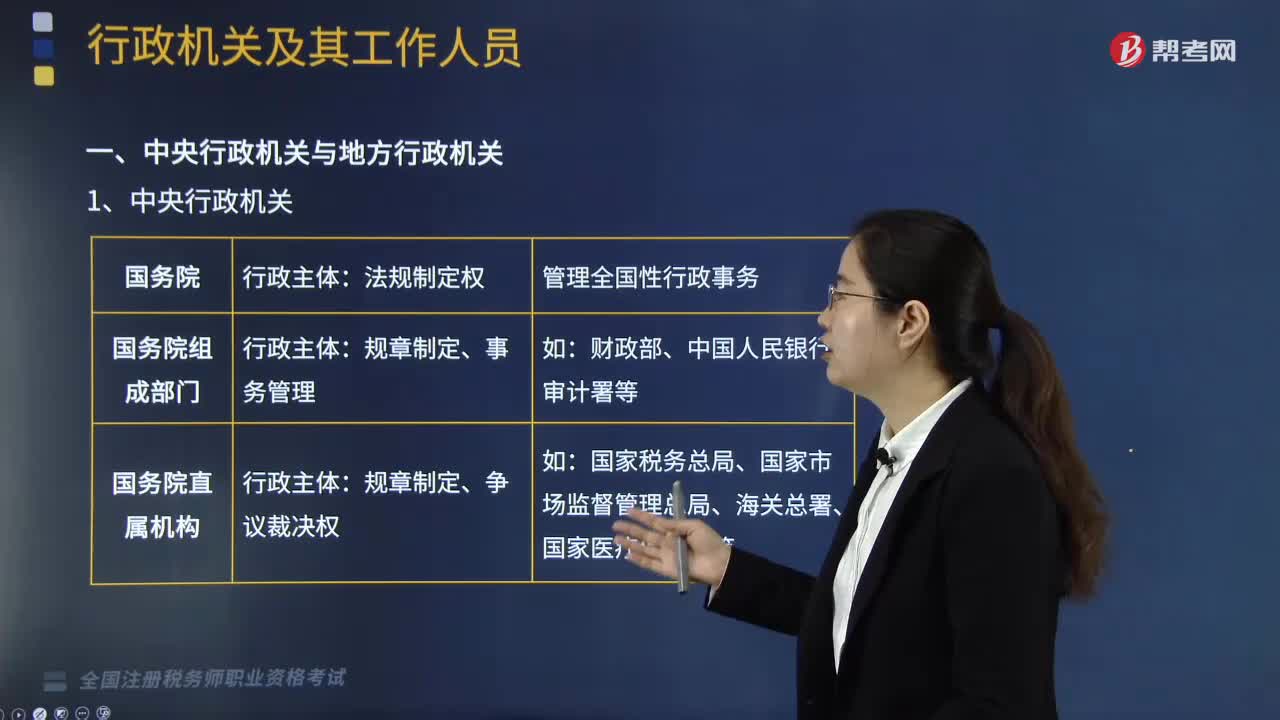

05:45来学习行政机关都包括哪些?:中央行政机关包括国务院、国务院各部、委、直属机构、各部委管理的国家局、办事机构和办公机构。具有独立的行政主体资格。【解析】本题考核国务院直属事业单位的法律地位、行政规章的制定主体;证监会经法律、法规的授权可成为行政主体。【提示】地方各级人民政府具有行政主体资格:公务员是各级国家行政机关中从事行政公务活动的工作人员;【解释】国家公务员不具有诉讼当事人的地位;不具有承担国家赔偿的责任主体资格;

03:59

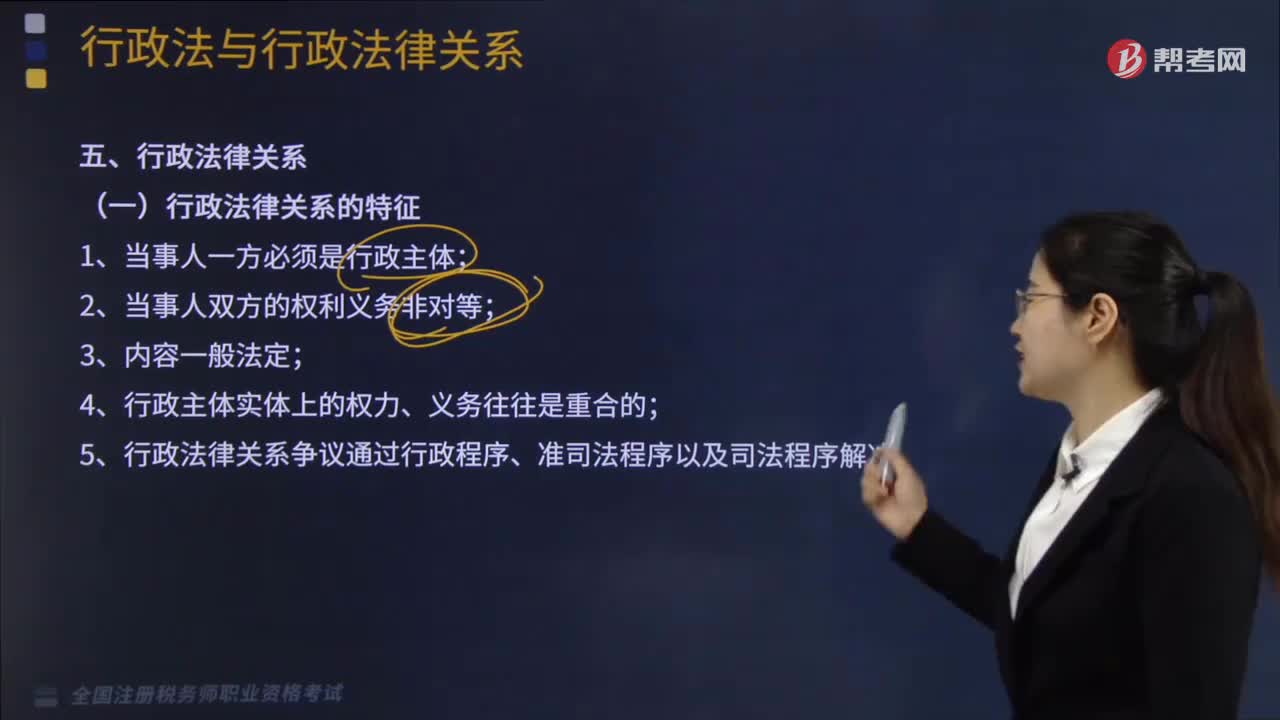

03:59什么是行政法律关系?:行政法律关系,是指受行政法律规范调控的因行政活动(权利活动和非权利活动)而形成或产生的各种权利义务关系。这种关系既应包括在行政活动过程中所形成的行政主体与行政相对人之间的行政法上的权利义务关系,(一)行政法律关系的特征;5、行政法律关系争议通过行政程序、准司法程序以及司法程序解决,(二)行政法律关系的要素(主体、客体、内容三要素)。1、行政法律关系主体。

09:25

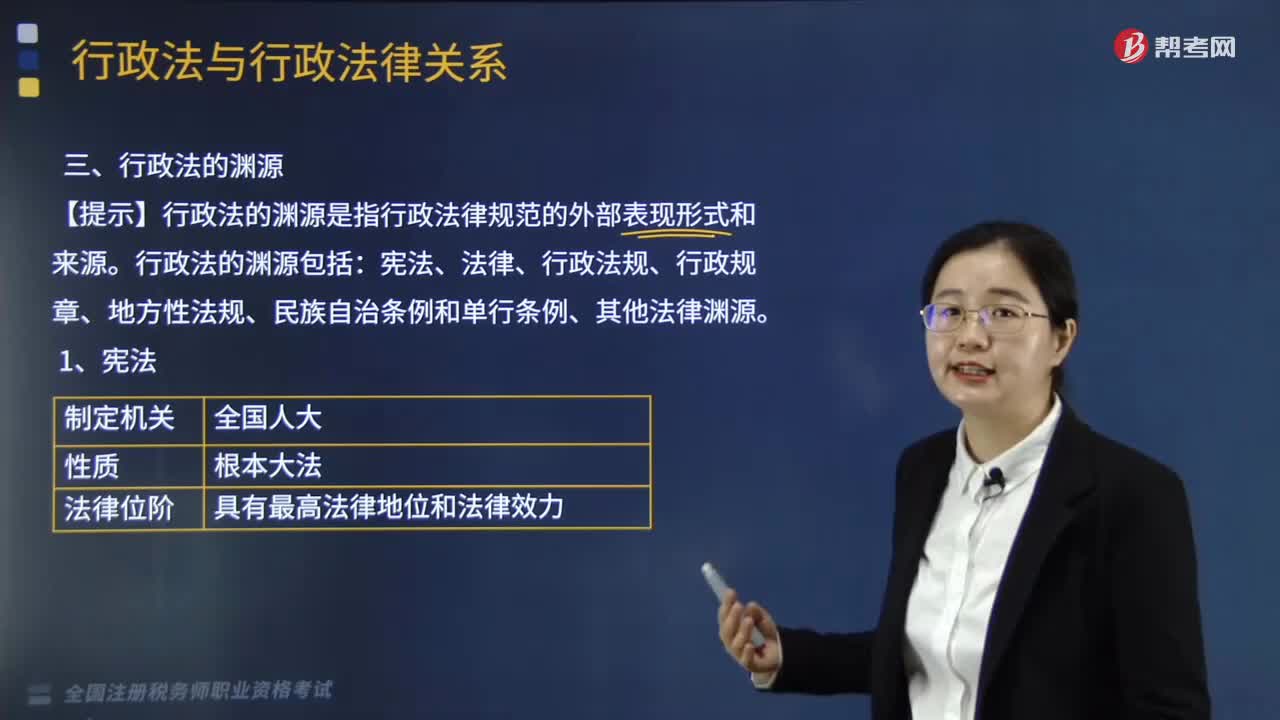

09:25行政法的法律渊源是指什么?:包括宪法、法律、行政法规、行政规章、地方性法规、民族自治条例和单行条例及行政法的其他渊源等。宪法中确定的国家行政机关组织体系及其活动的基本原则,法律是国家最高权力机关制定的规范性文件。法律中包含的行政法规范的效力低于宪法所确认的行政法规范。行政法规是国务院根据宪法和法律制定的关于行政管理的规范性文件的总称,在不同宪法、法律、行政法规和本省的地方性法规相抵触的前提下。

14:29

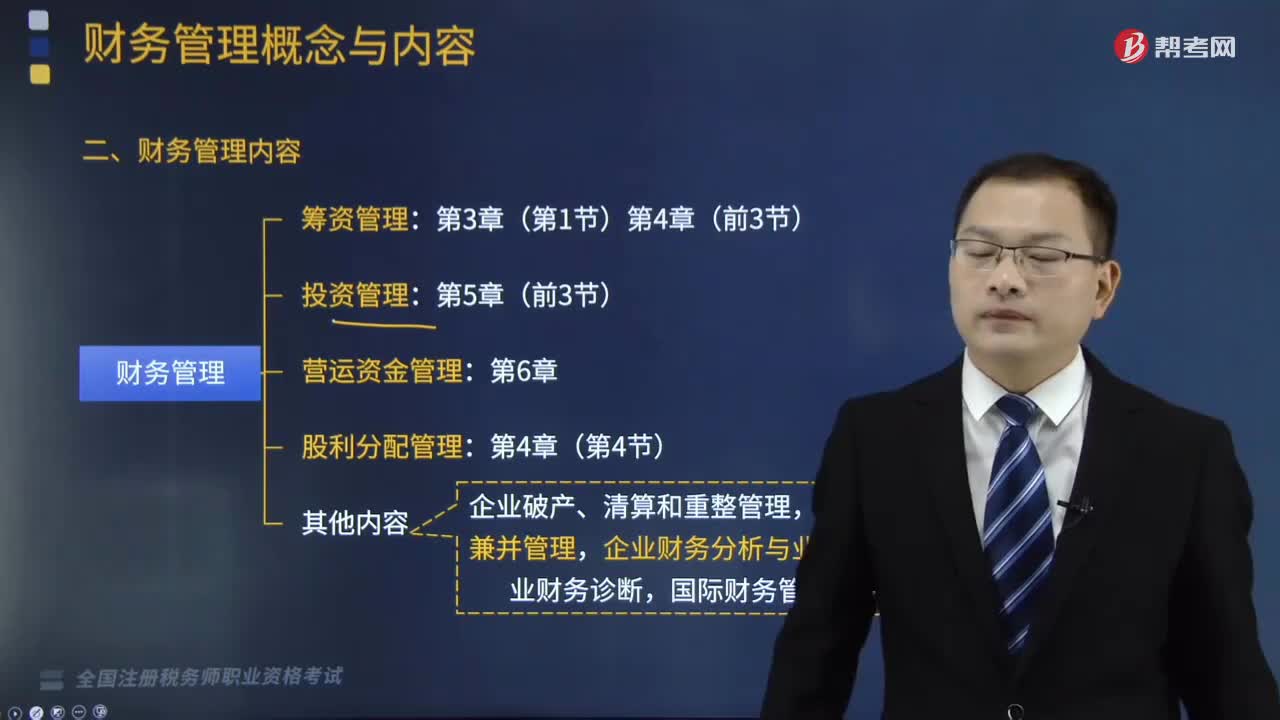

14:29财务管理主要包括了哪几个方面的内容?:企业的资金循环可以分为资金的筹集、资金的投放与使用、资金的收回与分配等内容,财务管理主要包括筹资管理、投资管理、营运资金管理、股利分配管理四个方面的内容。筹集资金是企业资金运动的前提。企业财务人员要科学地确定所需资金金额,保持较低的资本成本和合理的资本结构,三、营运资金管理:营运资金是企业流动资产和流动负债的总称;营运资金管理包括流动资产管理和流动负债管理。

06:47

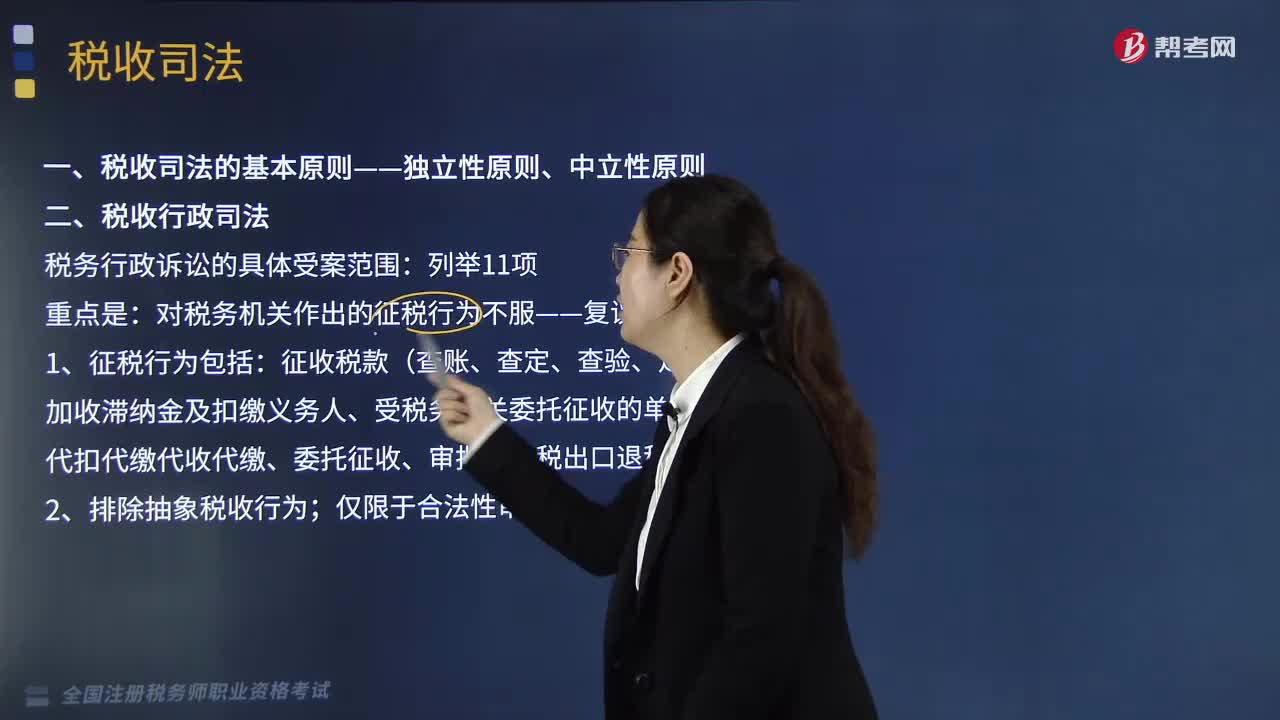

06:47税收司法包括哪些方面?:税收司法仅指审判机关依法对涉税案件行使审判权,包括涉税案件过程中刑事侦查权、检察权和审判权等一系列司法权力的行使。谁能够行使国家司法权处理涉税案件。关键点在于公安机关和人民检察院能否行使国家司法权力。税务行政诉讼的具体受案范围。对税务机关作出的征税行为不服——复议前置;

02:53

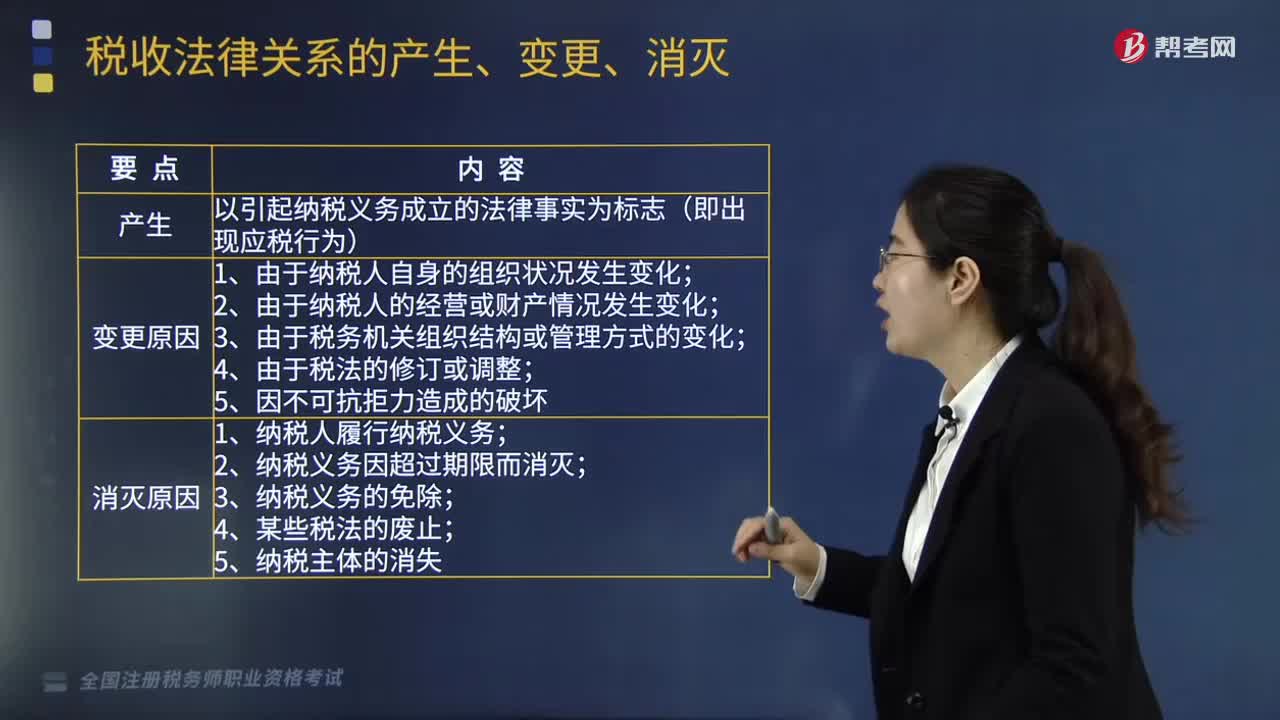

02:53能够引起税收法律关系的产生、变更和消灭的情况有哪些?:什么是税收法律关系的产生、变更和消灭?这一发展变化过程我们可以概括为税收法律关系的产生、变更、消灭,其中税收法律关系的产生以引起纳税义务成立的法律事实为基础和标志;税收法律关系的变更是指由于某一法律事实的发生,税收法律关系的消灭是指这一法律关系的终止即其主体间权利义务关系的终止。税收法律关系的产生是指税收法律关系主体之间权利义务关系的确立,税收法律关系是基于应当课税的事实发生。

06:23

06:23税收法律关系中的主体有哪些?:是指在税收法律关系中依法享有权利和承担义务的当事人。税务管理、税款征收、税收检查、违法处理、行政立法权、代位权和撤销权。申请退还多缴税款权(纳税人或扣缴义务人自结算缴纳税款之日起3年内发现的;可向税务机关要求退还多缴税款并加算银行同期存款利息);对未出示税务检査证和税务检査通知书的拒绝检查权,索取有关税收凭证的权利(税务机关征收税款。

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日