下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:04

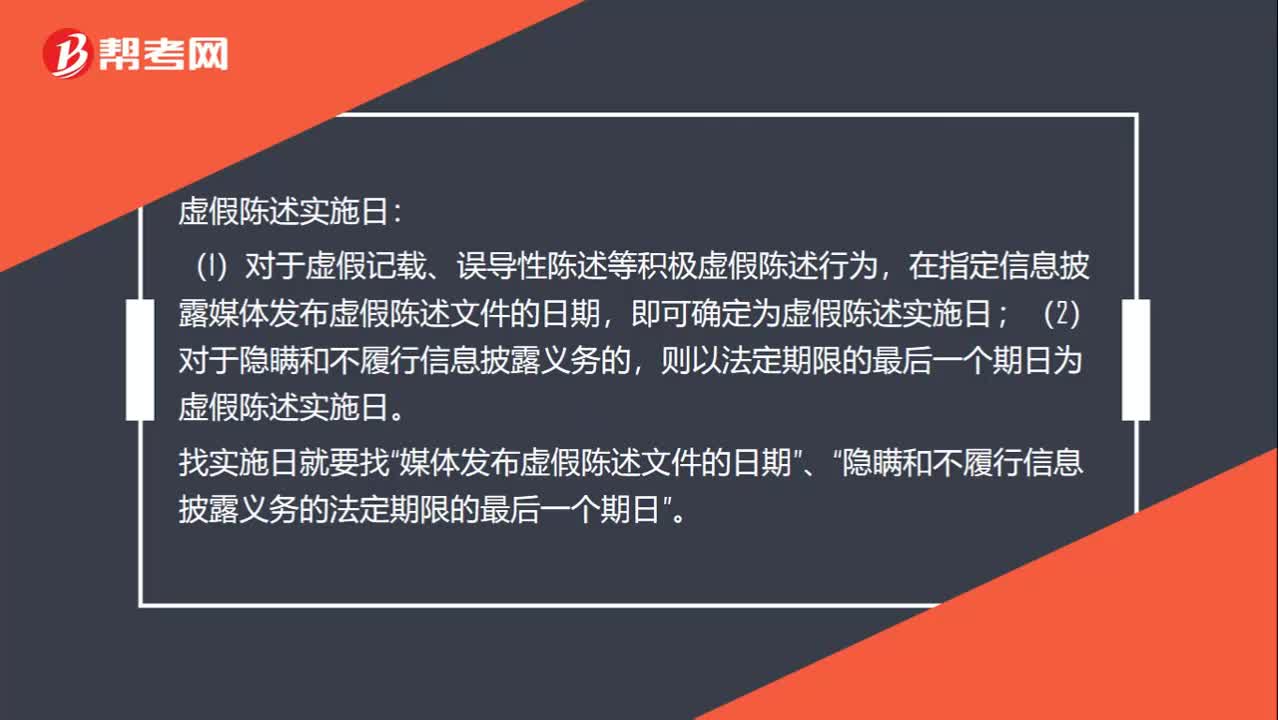

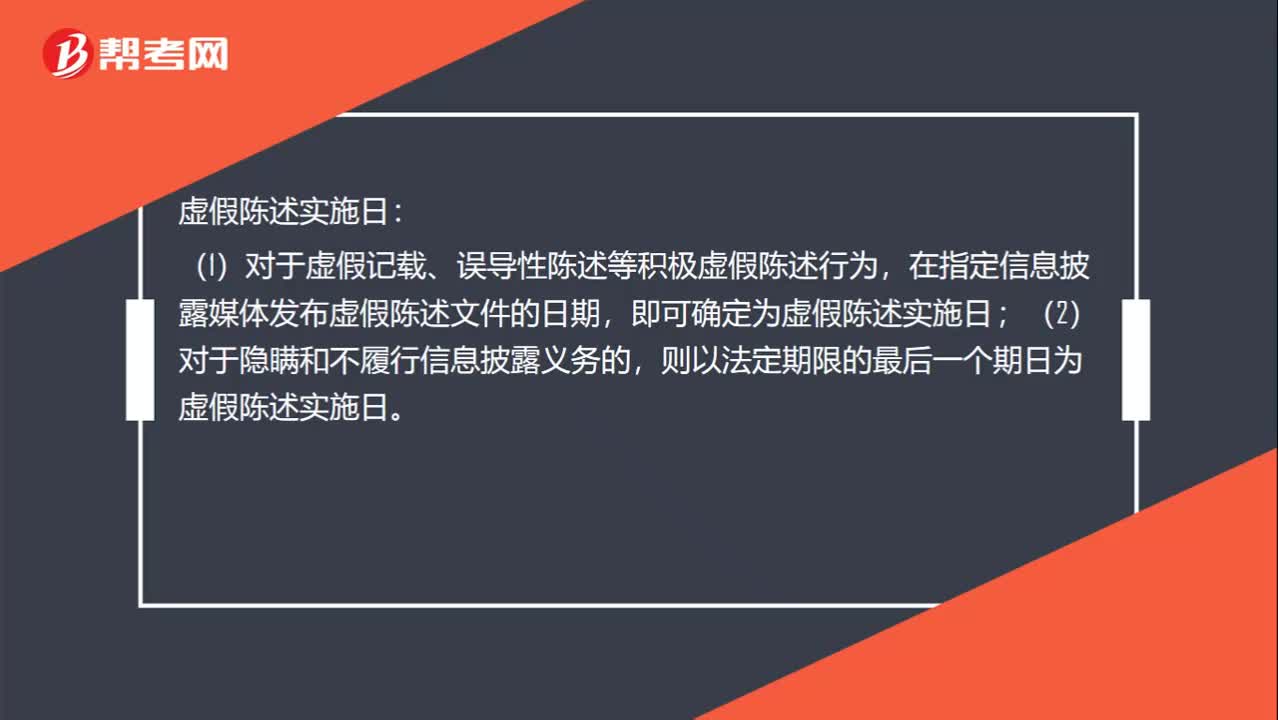

01:04虚假陈述日怎么界定?:虚假陈述日怎么界定?虚假陈述实施日:(1)对于虚假记载、误导性陈述等积极虚假陈述行为,在指定信息披露媒体发布虚假陈述文件的日期,即可确定为虚假陈述实施日;(2)对于隐瞒和不履行信息披露义务的,则以法定期限的最后一个期日为虚假陈述实施日。虚假陈述揭露日:(2)媒体的揭露行为是否可以作为虚假陈述揭露日,如果媒体的揭露行为引起该股票价格急剧波动导致其停牌的,则可以认定其揭露行为的时日为虚假陈述揭露日。

03:12

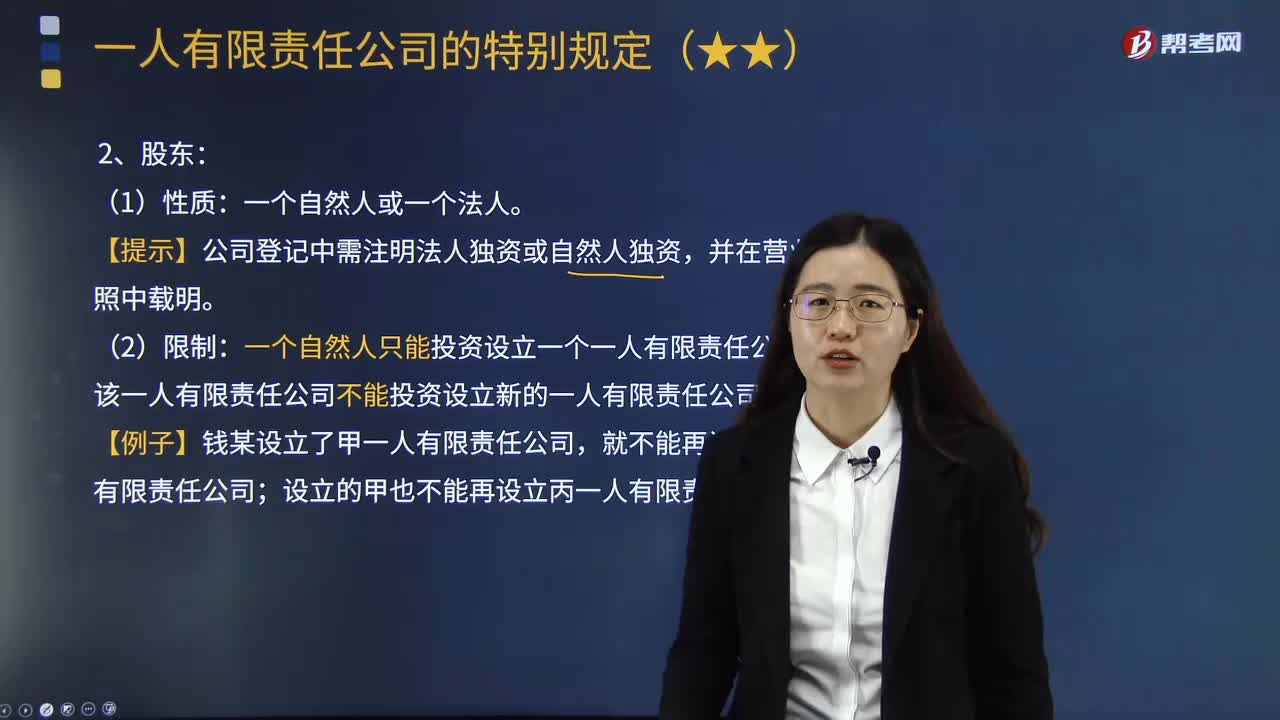

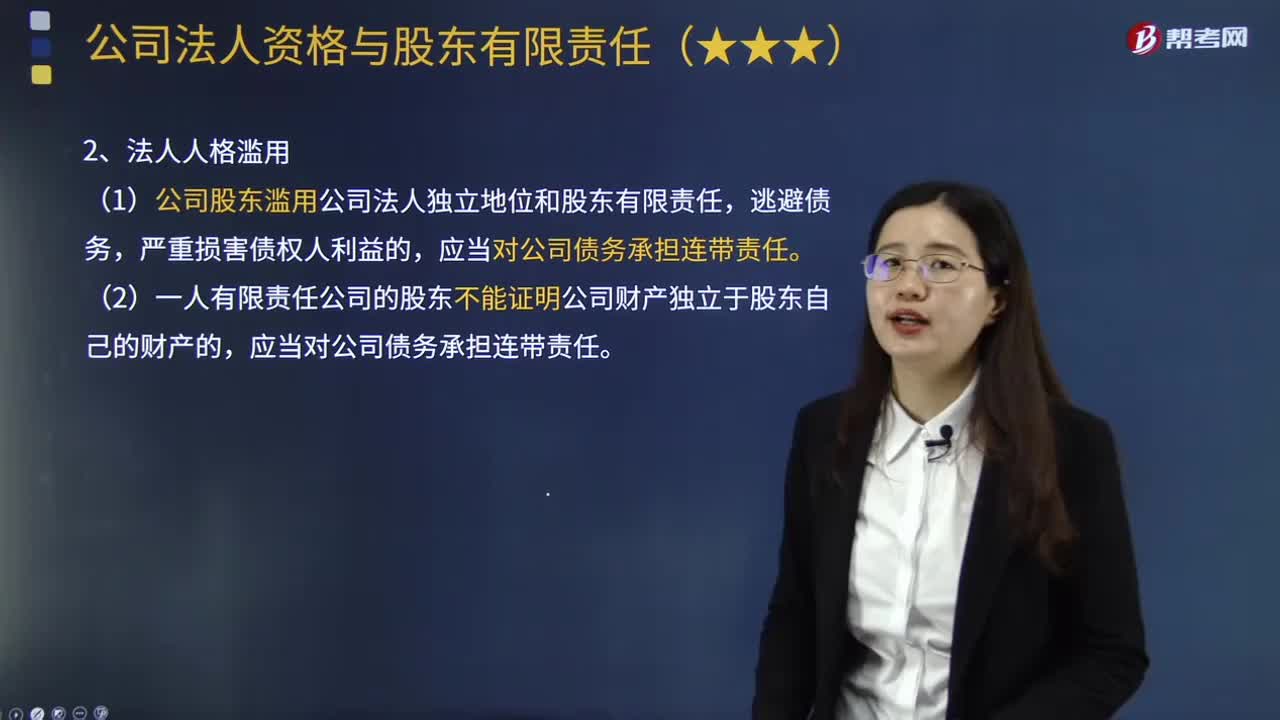

03:12股东滥用法人独立地位和有限责任应承担怎样的法律责任?:是法律为公司股东提供了全面的有限责任保护。股东滥用法人独立地位和有限责任应承担的法律责任如下:(1)有限责任公司的股东以其认缴的出资额为限对公司承担责任。(1)公司股东滥用公司法人独立地位和股东有限责任,(2)一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,股东对公司行为负责,【例题•单选题】公司股东滥用公司法人独立地位和股东有限责任:B.公司和股东对债权人承担按份责任。

00:30

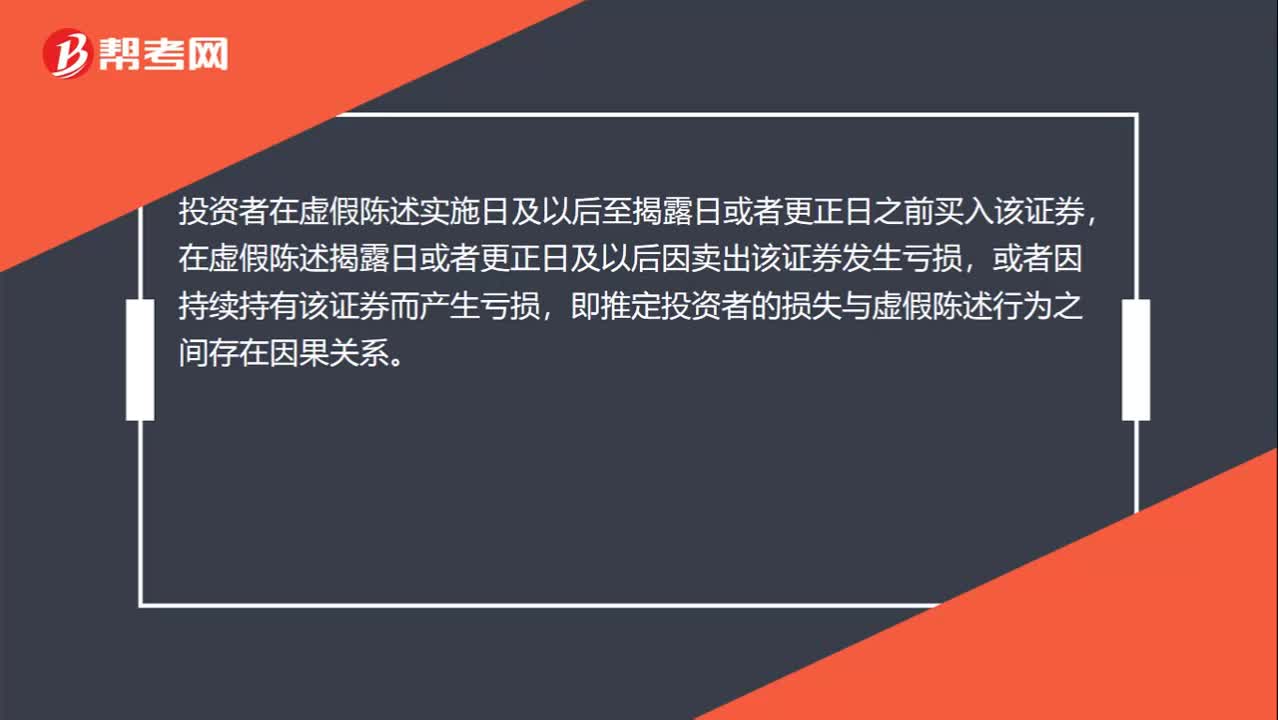

00:30怎么确定跟虚假陈述有因果关系?:怎么确定跟虚假陈述有因果关系?投资者在虚假陈述实施日及以后至揭露日或者更正日之前买入该证券,在虚假陈述揭露日或者更正日及以后因卖出该证券发生亏损,或者因持续持有该证券而产生亏损,即推定投资者的损失与虚假陈述行为之间存在因果关系。

10:23

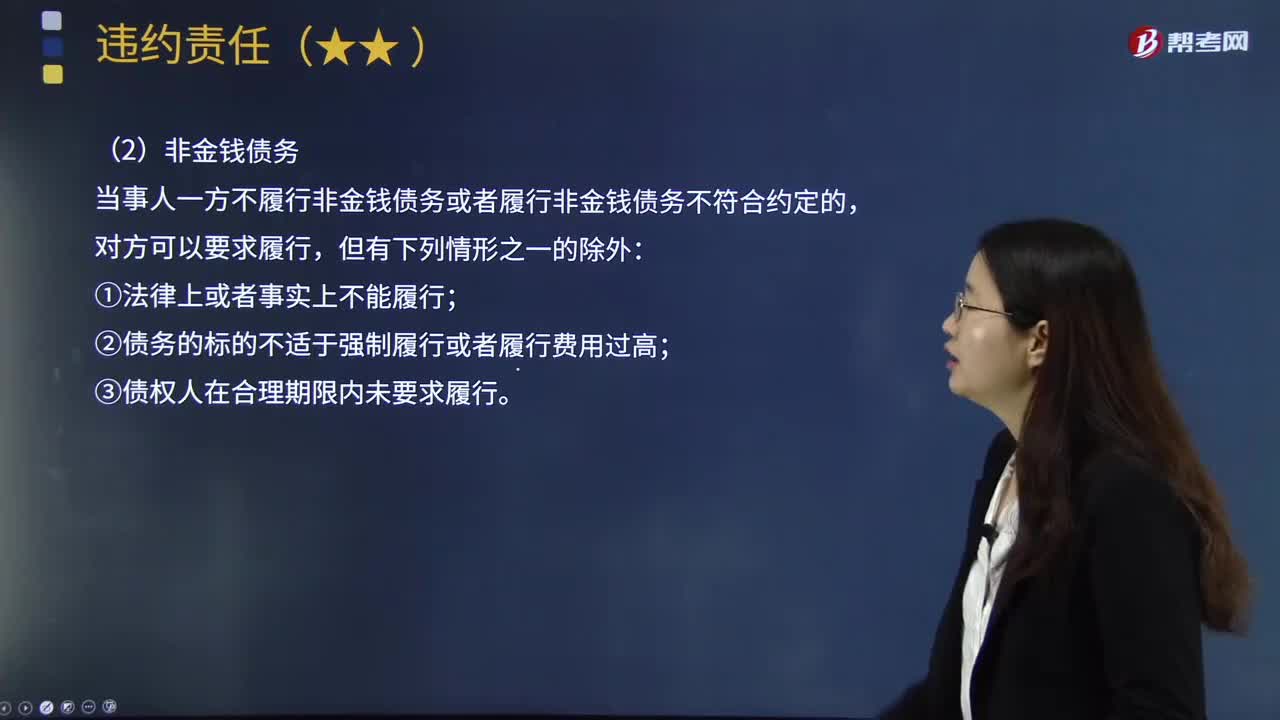

10:23违约责任的承担方式有哪些?:是指当事人不履行合同义务或者履行合同义务不符合合同约定而依法应当承担的民事责任。应当按照当事人的约定承担违约责任,当事人因防止损失扩大而支出的合理费用由违约方承担,买卖合同当事人一方违约造成对方损失。(2)当事人就迟延履行约定违约金的,①当事人以约定的违约金过高为由请求减少的。当事人以约定的违约金低于造成的损失为由请求增加的,应当以违约造成的损失确定违约金数额。

01:06

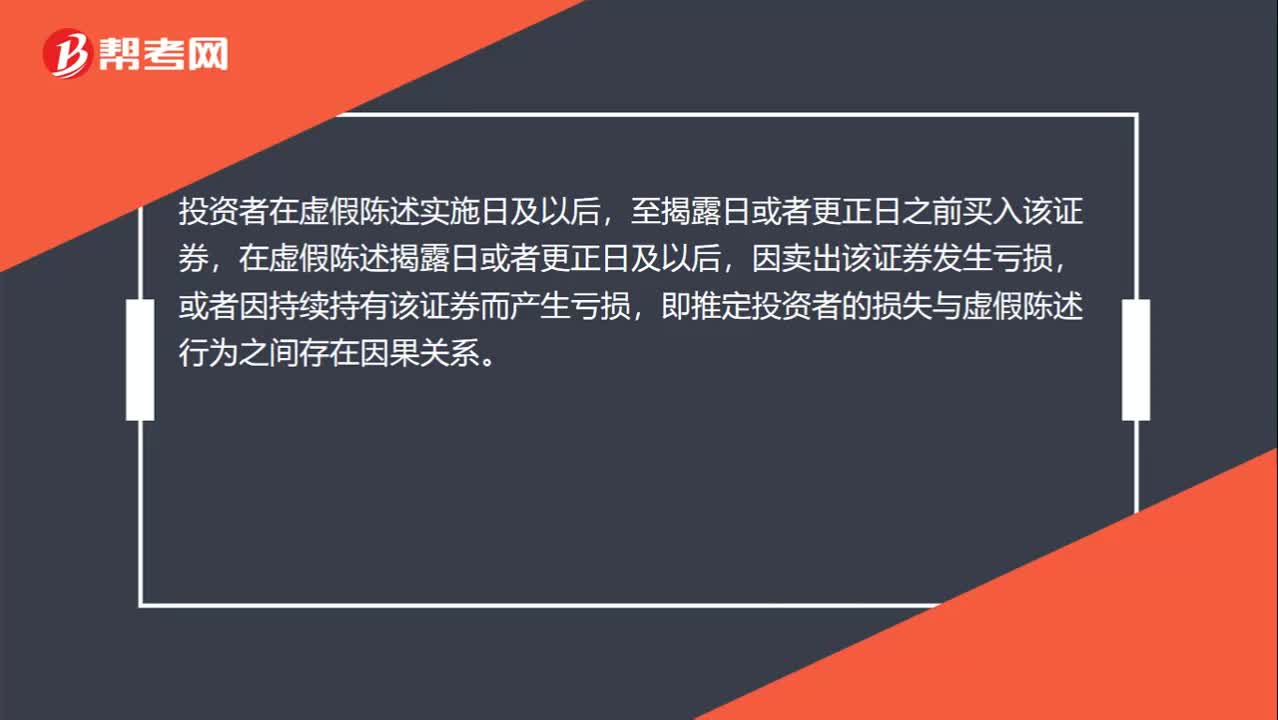

01:06如何推定投资者的损失与虚假陈述行为之间存在因果关系?:如何推定投资者的损失与虚假陈述行为之间存在因果关系?投资者在虚假陈述实施日及以后,至揭露日或者更正日之前买入该证券,在虚假陈述揭露日或者更正日及以后,因卖出该证券发生亏损,或者因持续持有该证券而产生亏损,即推定投资者的损失与虚假陈述行为之间存在因果关系。在虚假陈述揭露日当日卖出,2.如果投资者在虚假陈述实施日当日买入,在虚假陈述揭露日后3日卖出,则存在因果关系。

00:32

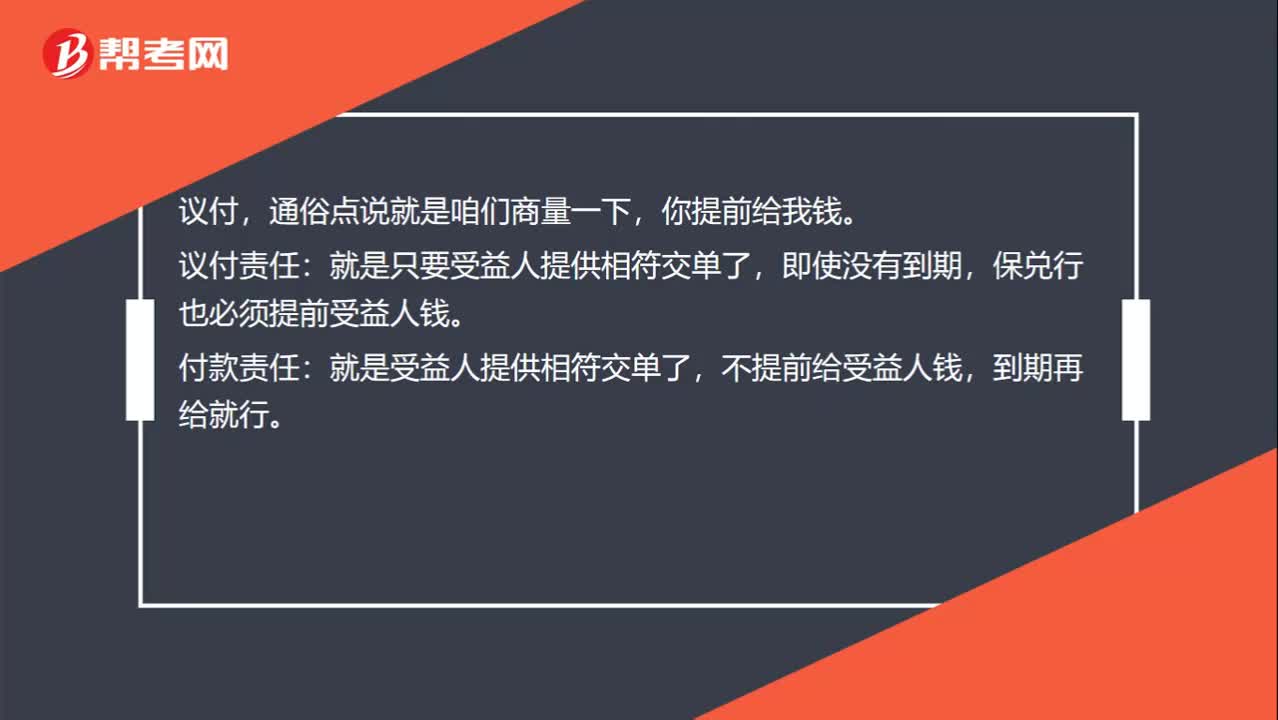

00:32国内信用证中的议付责任和付款责任有什么区别?:国内信用证中的议付责任和付款责任有什么区别?议付,通俗点说就是咱们商量一下,你提前给我钱。议付责任:即使没有到期,保兑行也必须提前受益人钱。付款责任:就是受益人提供相符交单了,不提前给受益人钱,到期再给就行。

01:36

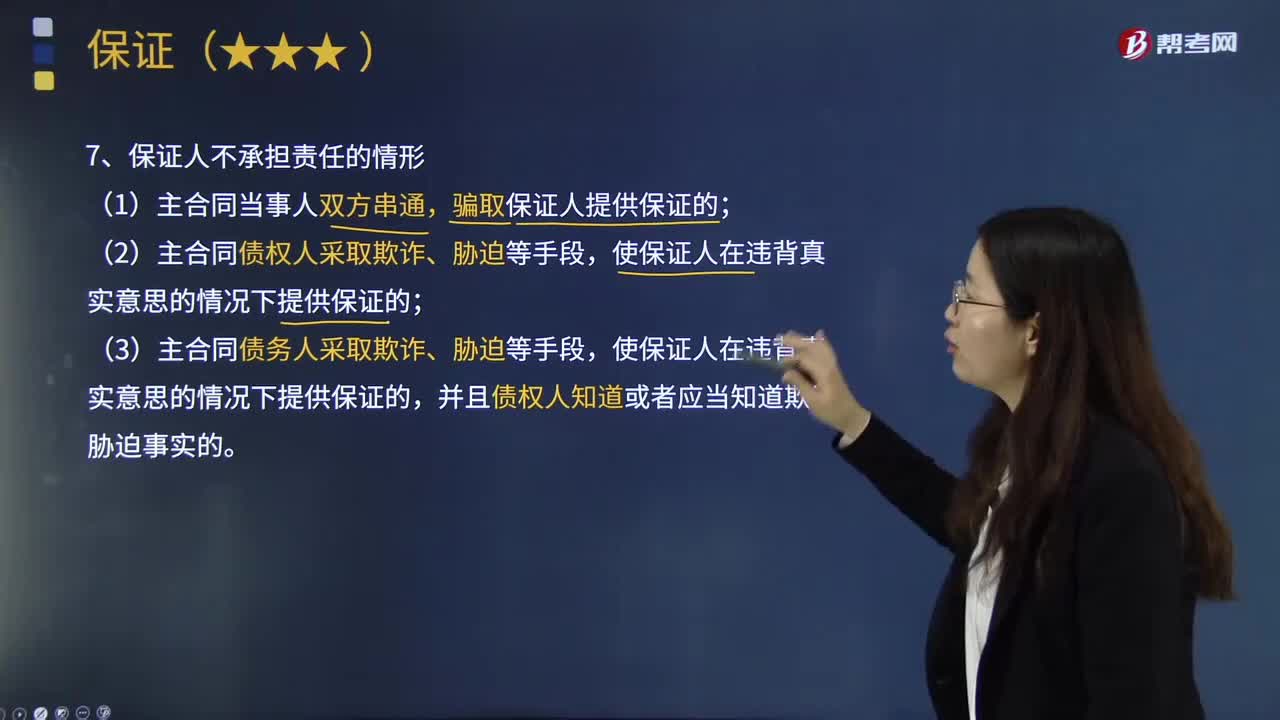

01:36保证人不承担责任的情形有哪些?:保证人不承担责任的情形有哪些?保证人是对某项事务作出保证行为的人。(1)主合同当事人双方串通,骗取保证人提供保证的;(2)主合同债权人采取欺诈、胁迫等手段,(3)主合同当事人双方协议以新贷偿还旧贷,保证人不承担民事责任;保证人应承担民事责任;(4)主合同债务人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的,并且债权人知道或者应当知道欺诈、胁迫事实的。【提示】如果债务人与保证人“

06:15

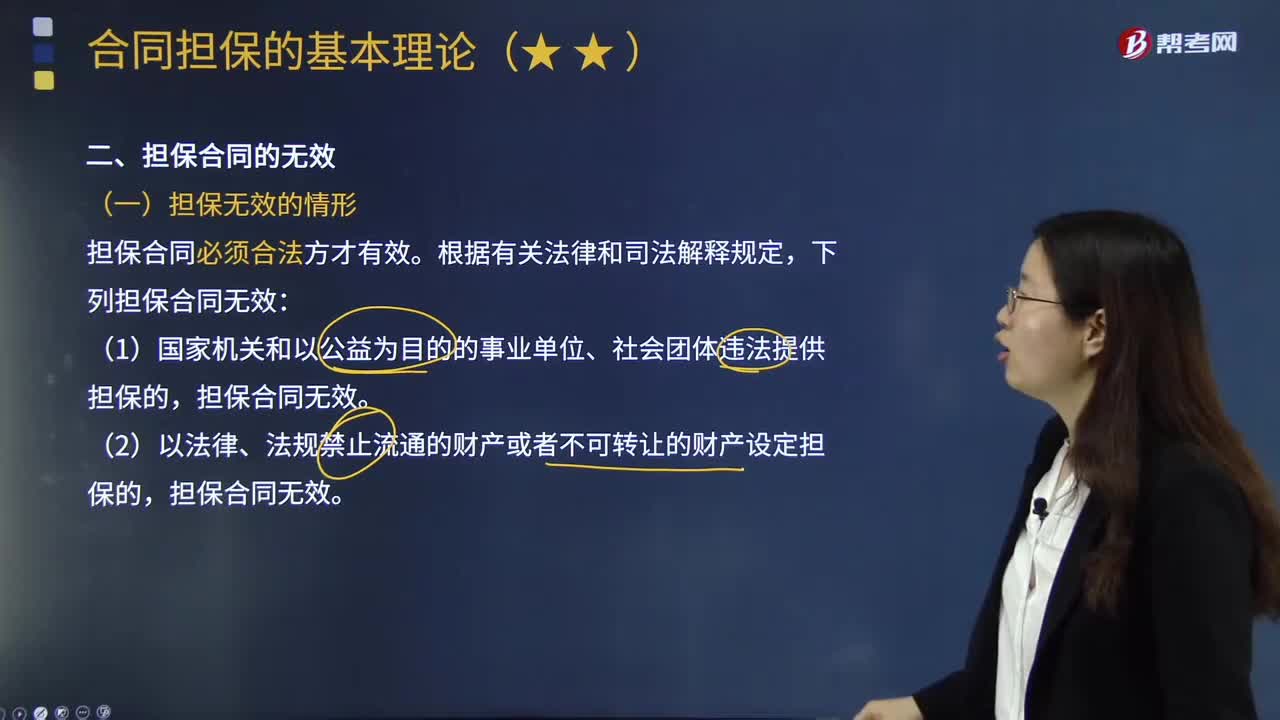

06:15担保合同为无效的情形及法律责任有哪些?:担保合同为无效的情形及法律责任有哪些?担保合同无效,担保合同无效,(二)担保合同无效的法律责任,债务人、担保人、债权人有过错的,(1)主合同有效而担保合同无效;担保人与债务人对主合同债权人的经济损失,(2)主合同无效而导致担保合同无效。应承担的民事责任不超过债务人不能清偿部分的13,(3)担保人因无效担保合同向债权人承担赔偿责任后。担保人对债务人应当承担的民事责任仍应承担担保责任。

01:03

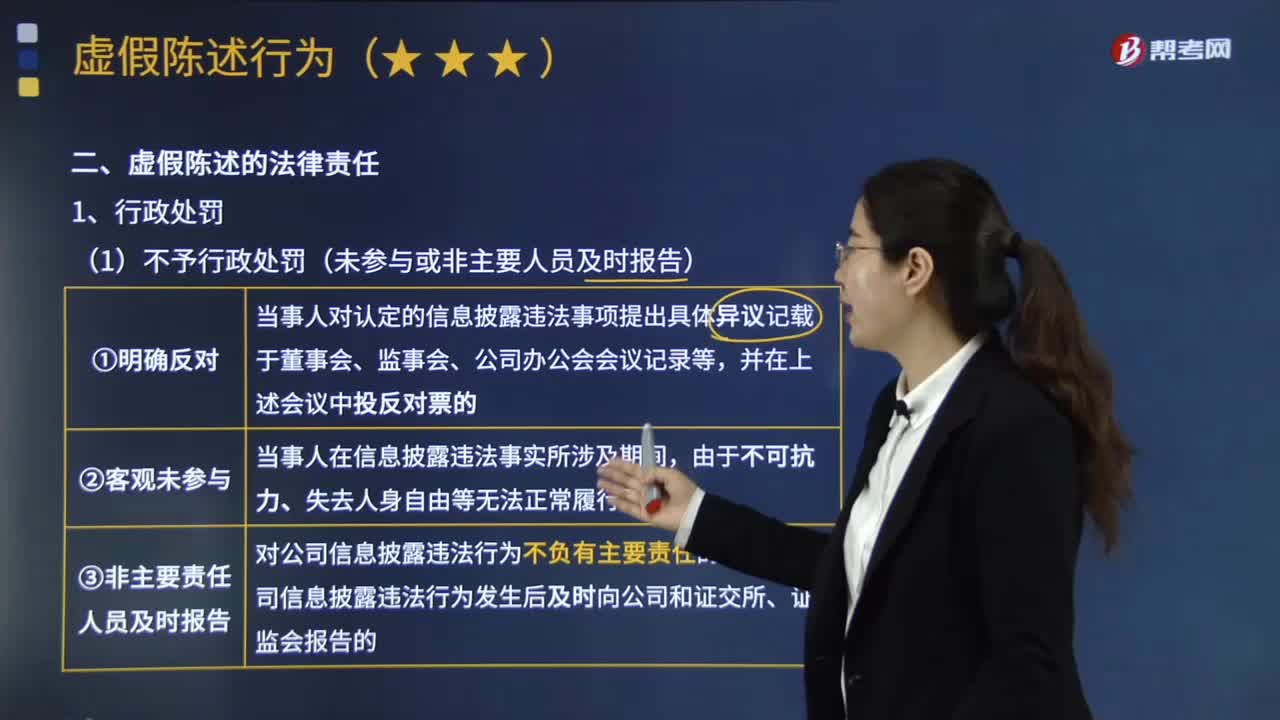

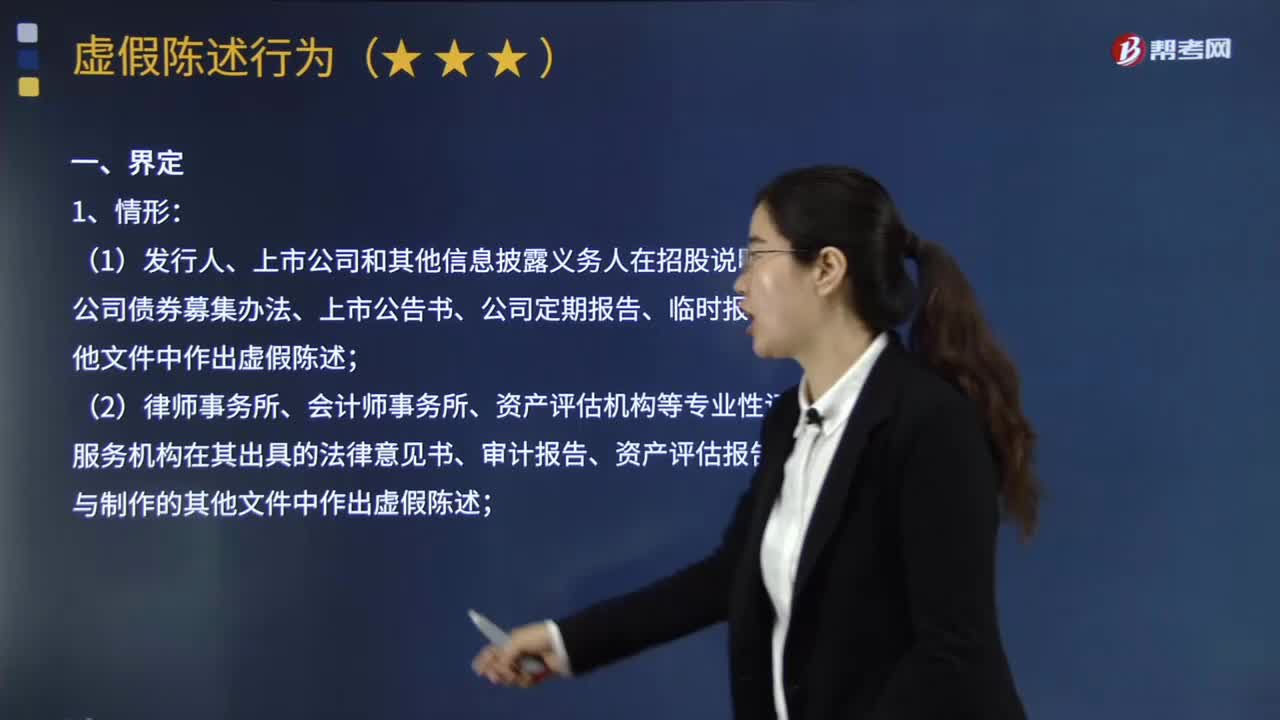

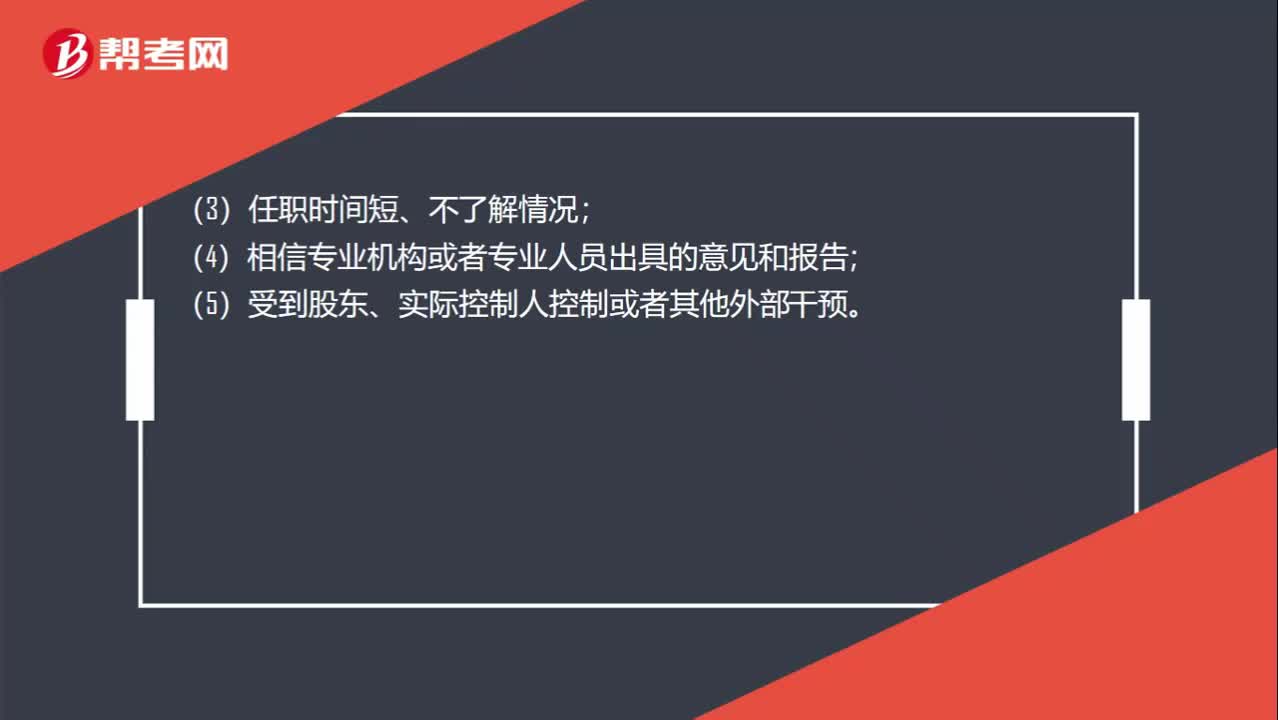

01:03虚假陈述的抗辩理由是什么?:虚假陈述的抗辩理由是什么?不得单独作为不予处罚情形认定:(1)不直接从事经营管理;(2)能力不足、无相关职业背景;(3)任职时间短、不了解情况;(4)相信专业机构或者专业人员出具的意见和报告;(5)受到股东、实际控制人控制或者其他外部干预。2. 未直接参与信息披露违法行为属于《虚假陈述行政责任规则》中规定的从轻或者减轻处罚的考虑情形。如果出现未直接参与信息披露违法行为,要考虑从轻或者减轻处罚。

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

00:32

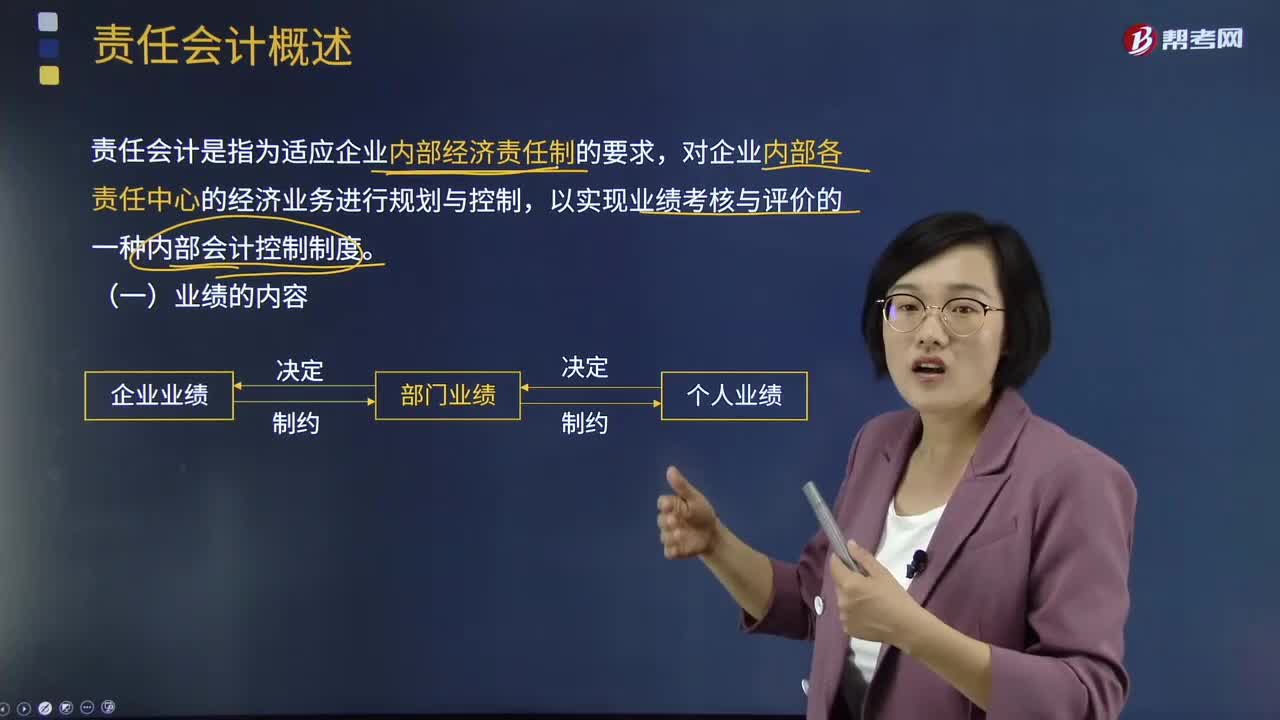

00:32会计政策的特点有哪些?:是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础,会计政策是在允许的会计原则、计量基础和会计处理方法中作出指定或具体选择。某些经济业务在符合会计原则和计量基础的要求下,会计政策应当在会计准则规定的范围内选择。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日