下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:16

00:16减免增值税的账务处理怎么做?:减免增值税的账务处理怎么做?对于当期直接减免的增值税,借记“应交税费——应交增值税(减免税款)”科目,贷记损益类相关科目。

00:24

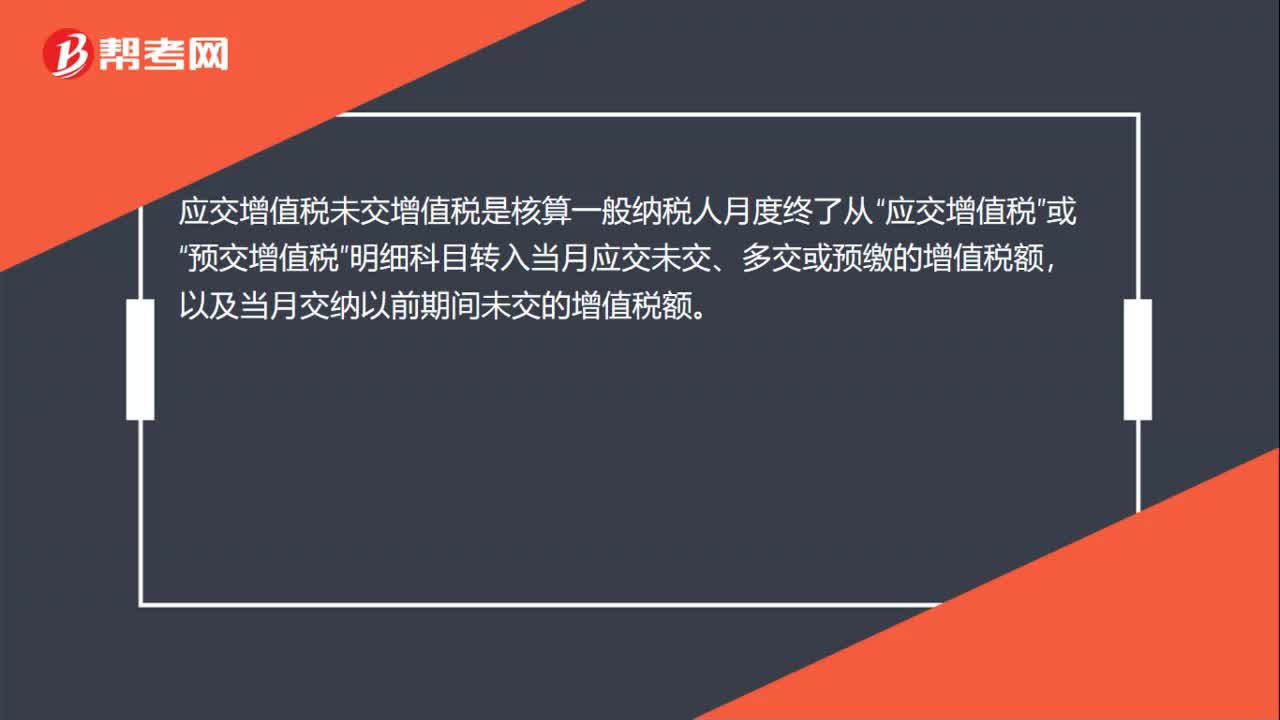

00:24应交增值税未交增值税是什么?:应交增值税未交增值税是什么?应交增值税未交增值税是核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

00:24

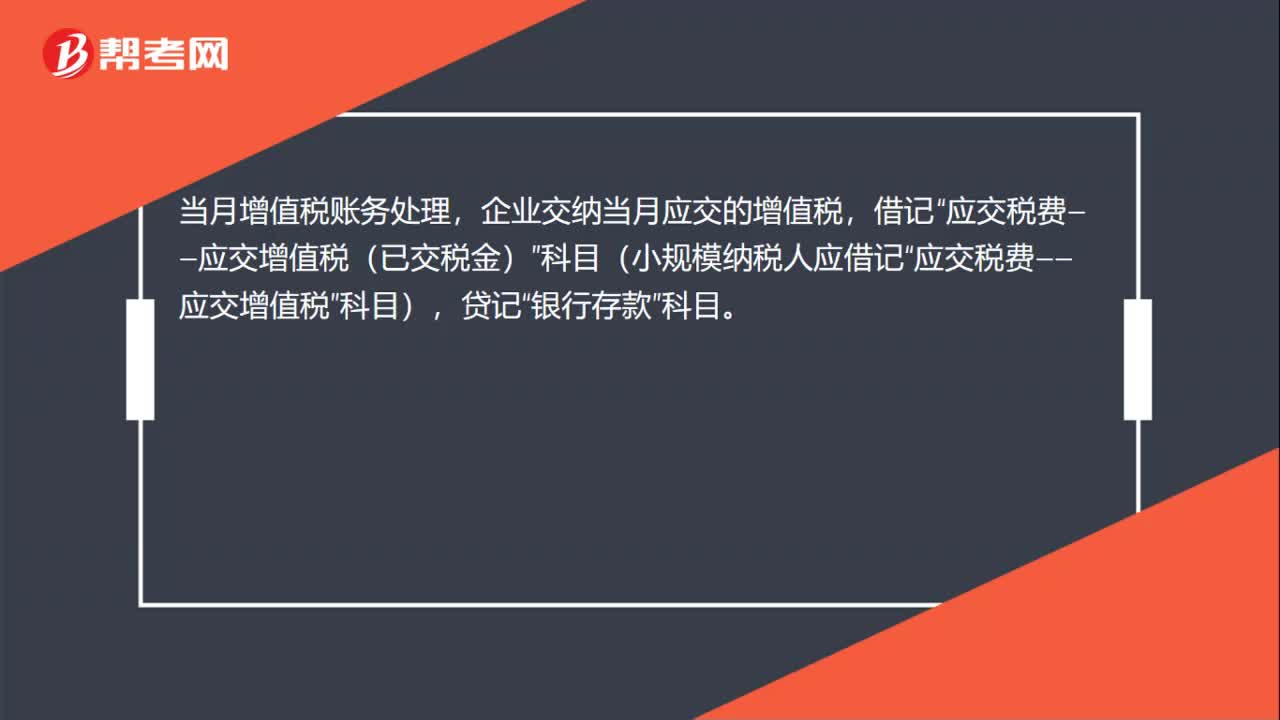

00:24当月增值税怎么做账务处理?:当月增值税怎么做账务处理?当月增值税账务处理,企业交纳当月应交的增值税,借记“应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“银行存款”科目。

00:56

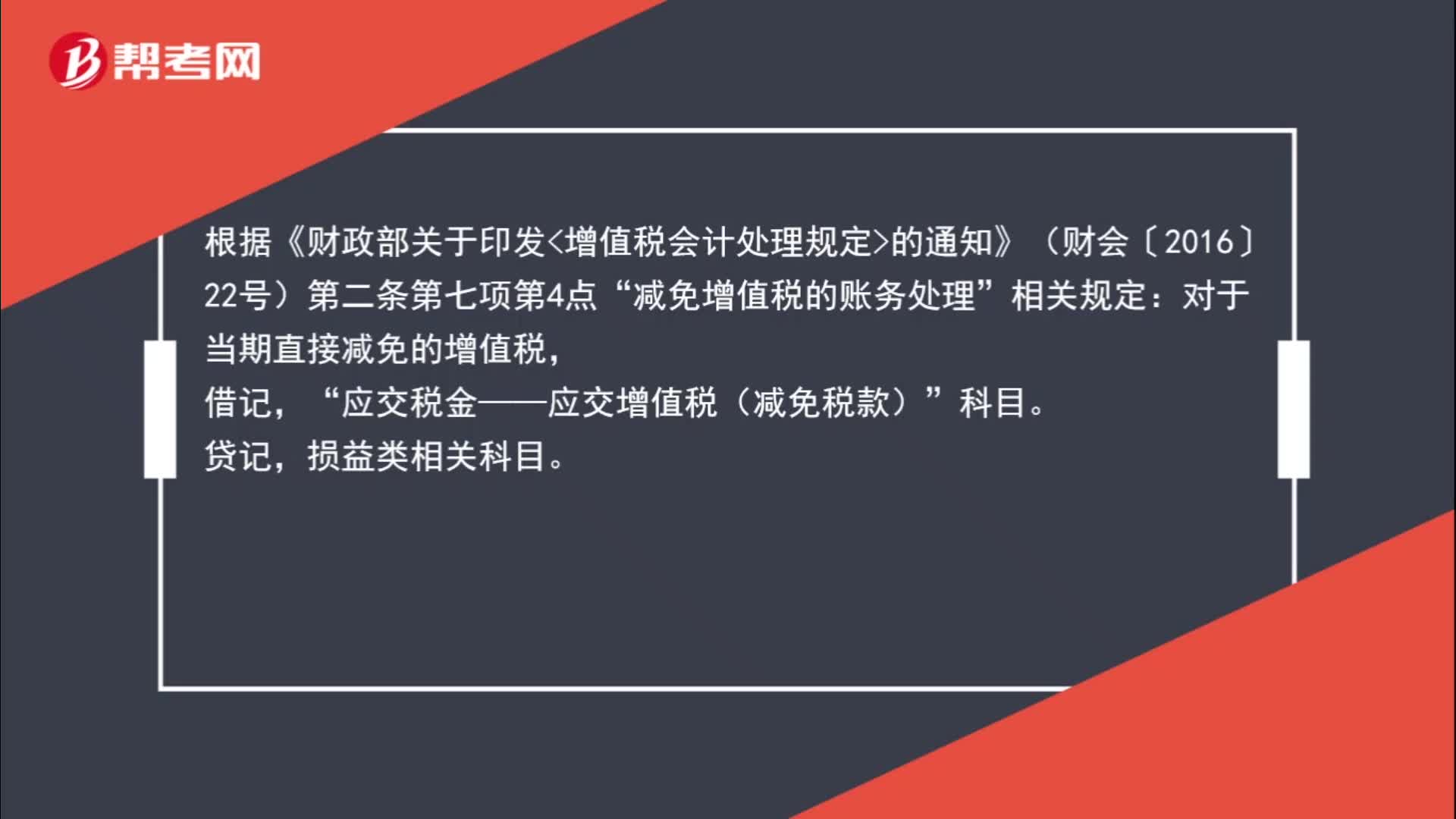

00:56减免增值税账务怎么处理?:根据《财政部关于印发增值税会计处理规定的通知》(财会〔2016〕22号)第二条第七项第4点“减免增值税的账务处理”相关规定:对于当期直接减免的增值税,借记“应交税金——应交增值税(减免税款)”科目;贷记损益类相关科目。

01:01

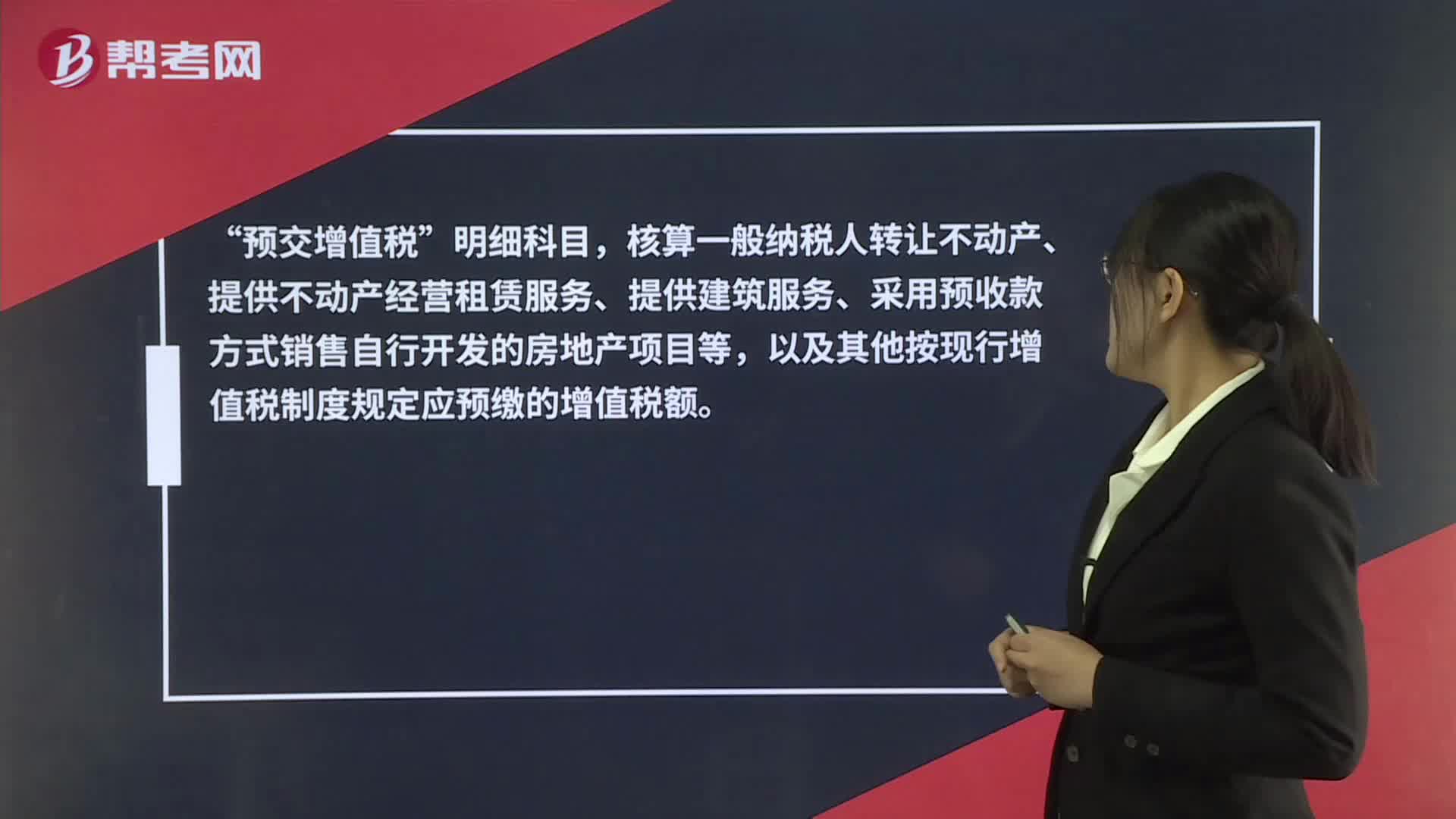

01:01预交增值税和未交增值税明细科目怎么使用?:预交增值税和未交增值税明细科目怎么使用?明细科目”核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的增值税额,未交增值税。明细科目“核算一般纳税人月度终了从”应交增值税,或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额“以及当月交纳以前期间未交的增值税额”

00:43

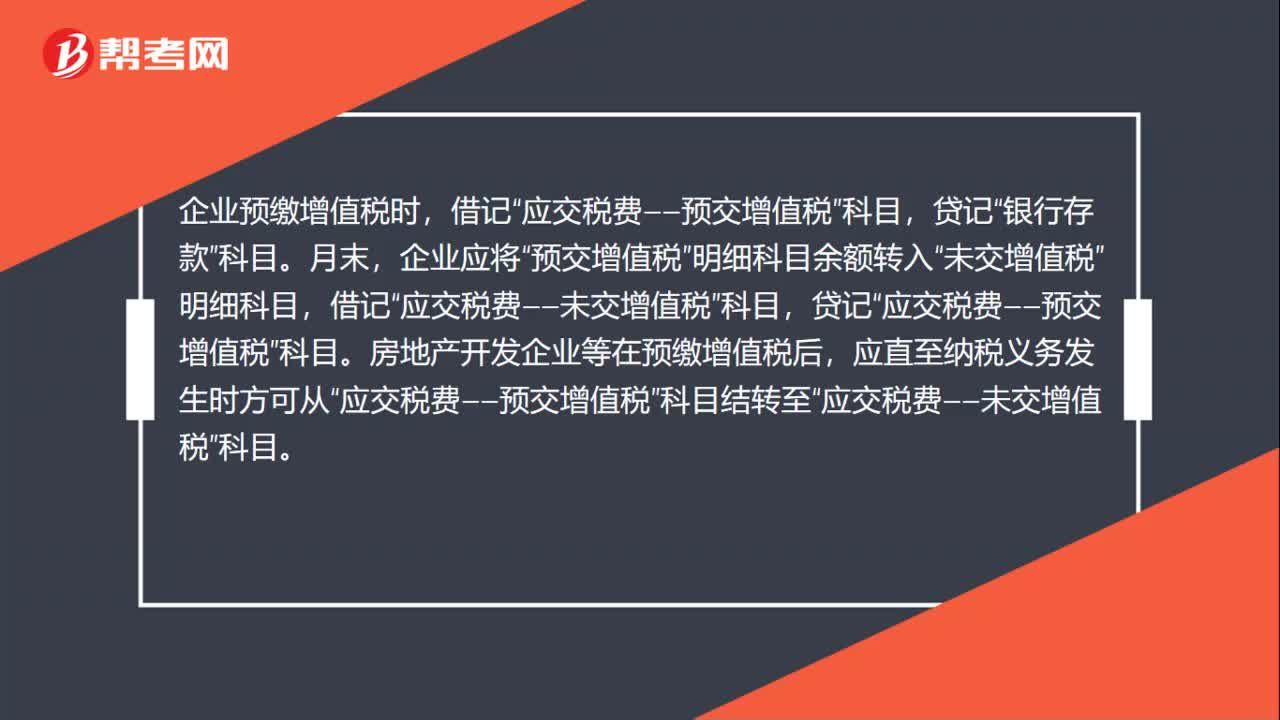

00:43预缴增值税的账务处理怎么做?:预缴增值税的账务处理怎么做?企业预缴增值税时,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“贷记“房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

00:50

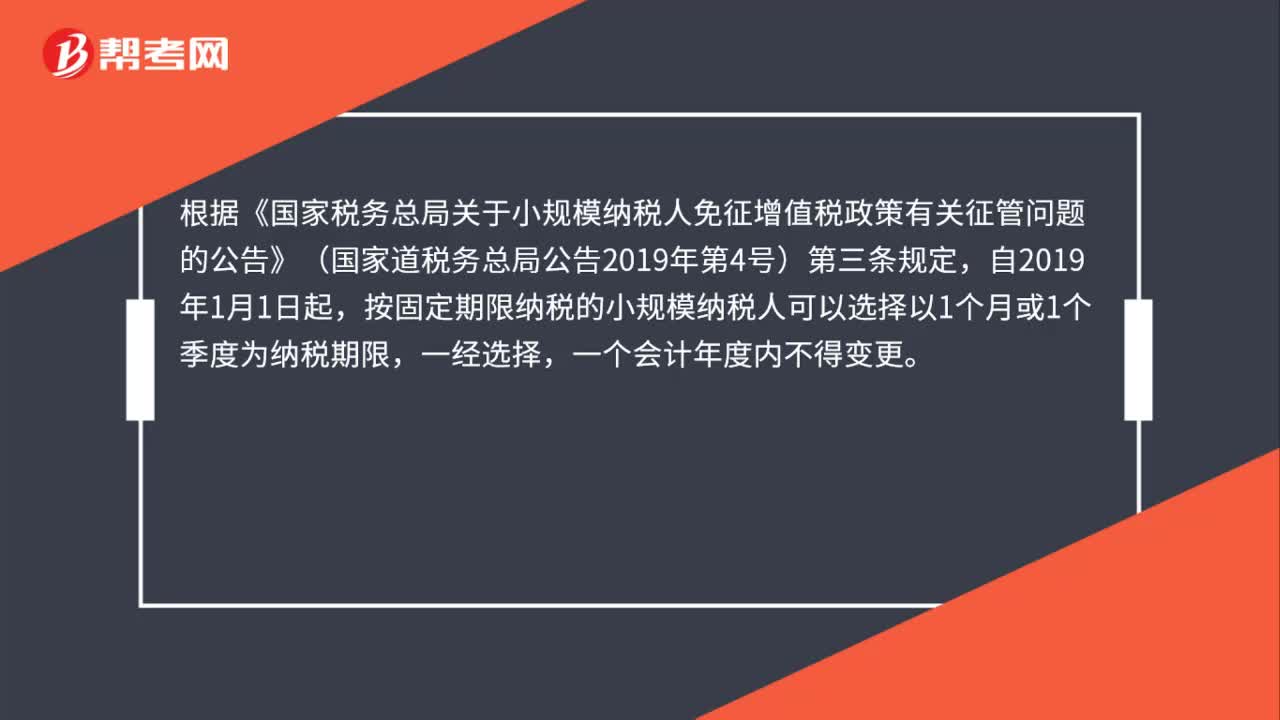

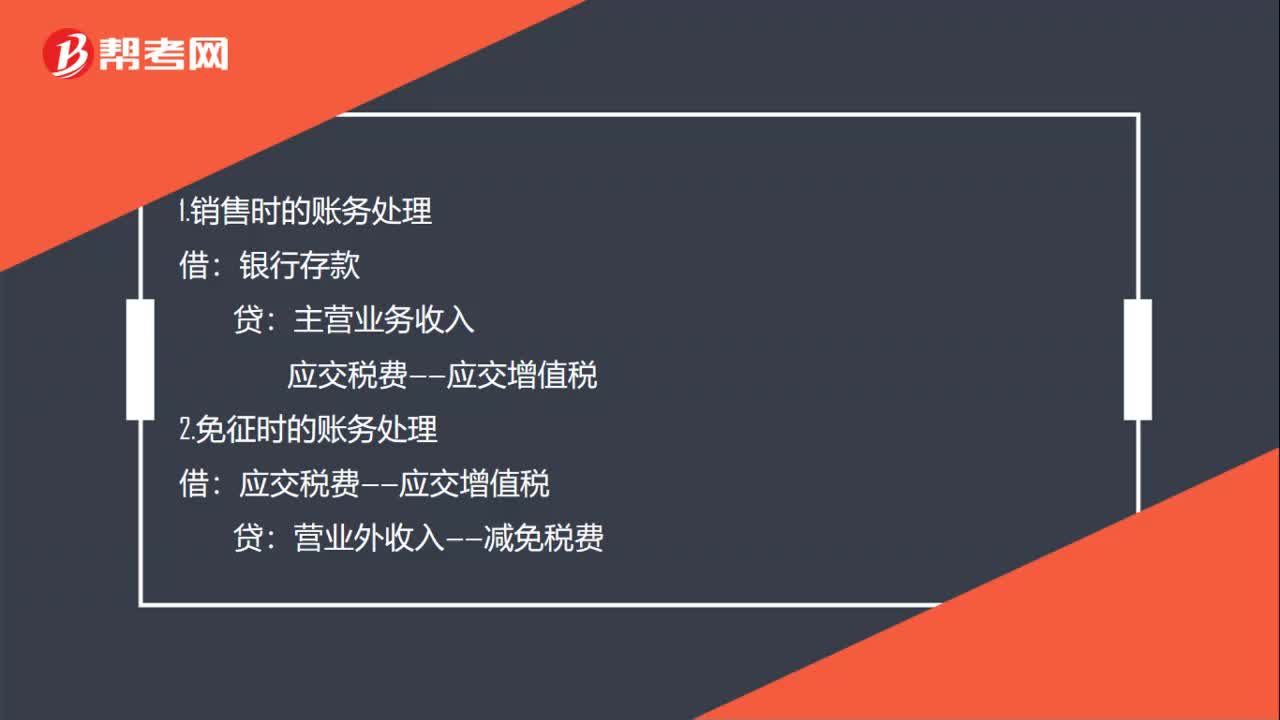

00:50小规模增值税免税账务怎么处理?:小规模增值税免税账务怎么处理?小规模纳税人免税政策:财政部、税务总局联合发布《关于实施小微企业普惠性税收减免政策的通知》,明确从今年1月1日至2021年12月31日,对月销售额10万元以下的增值税小规模纳税人,免征增值税。1.销售时的账务处理:银行存款:主营业务收入应交税费——应交增值税2.免征时的账务处理借应交税费——应交增值税贷营业外收入——减免税费

00:27

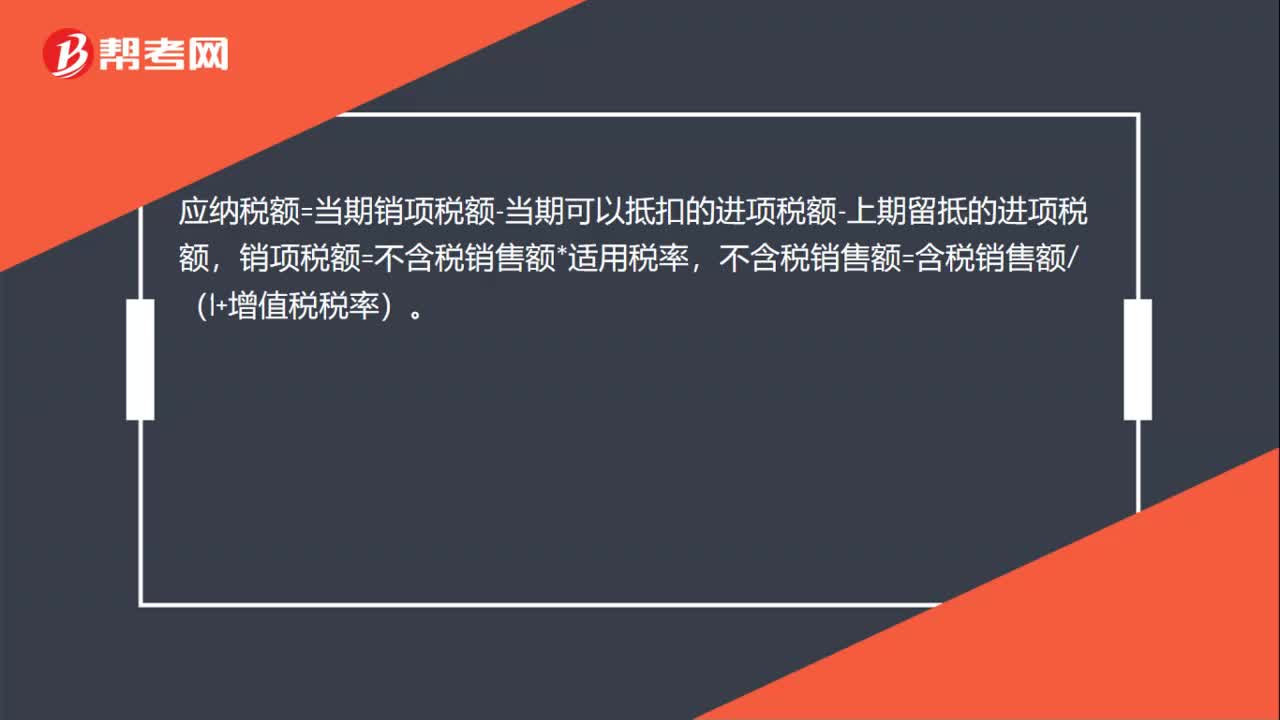

00:27增值税交多少怎么算?:增值税交多少怎么算?应纳税额=当期销项税额-当期可以抵扣的进项税额-上期留抵的进项税额,销项税额=不含税销售额*适用税率,不含税销售额=含税销售额(1+增值税税率)。

01:08

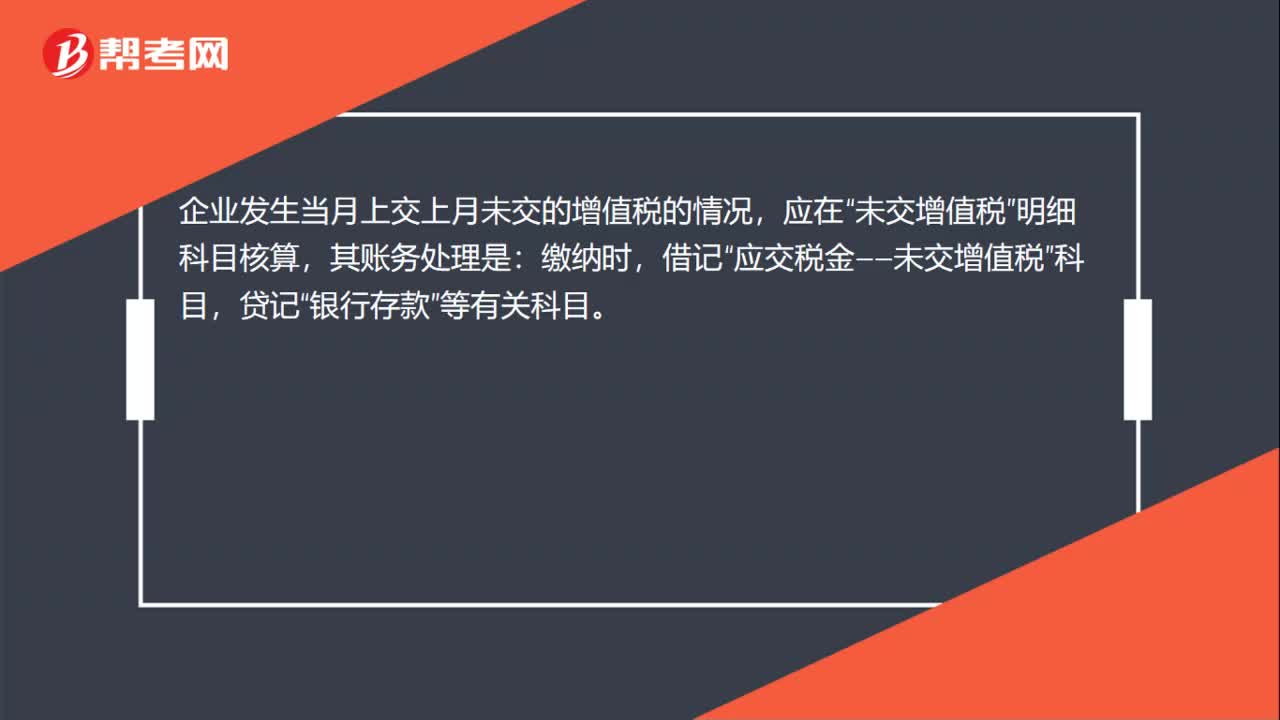

01:08未交增值税怎么算?:未交增值税怎么算?未交增值税的核算:未交增值税明细科目核算一般纳税人。明细科目转入的未交增值税额。月份终了自“应交增值税”明细科目转入的多交增值税额也在“企业发生当月上交上月未交的增值税的情况,未交增值税”明细科目核算,其账务处理是:缴纳时,借记“应交税金——未交增值税”贷记“银行存款”等有关科目。未交增值税明细科目期末可无余额,也可能有余额,可能是贷方余额,也可能是借方余额。

00:23

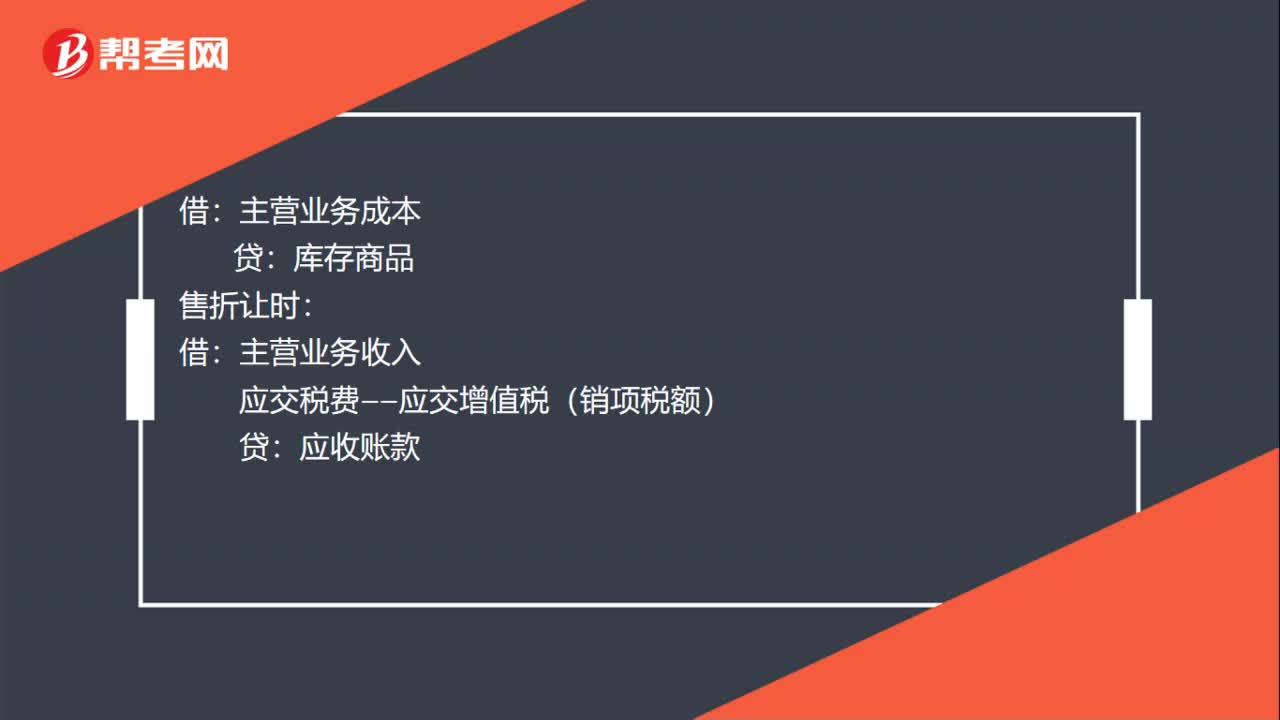

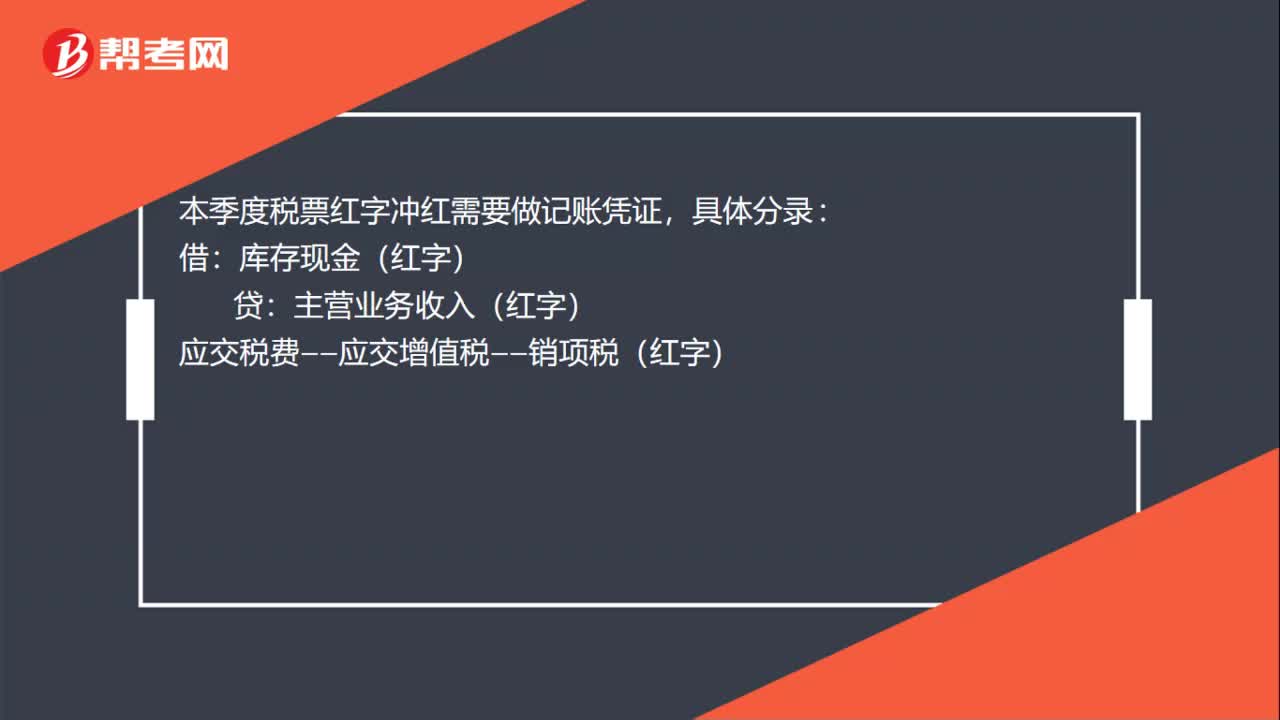

00:23本季度税票红字冲红要做记账凭证吗?:本季度税票红字冲红要做记账凭证吗?本季度税票红字冲红需要做记账凭证,具体分录:借:库存现金(红字):贷主营业务收入(红字)应交税费——应交增值税——销项税(红字)

00:35

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

01:53

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日