下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:39

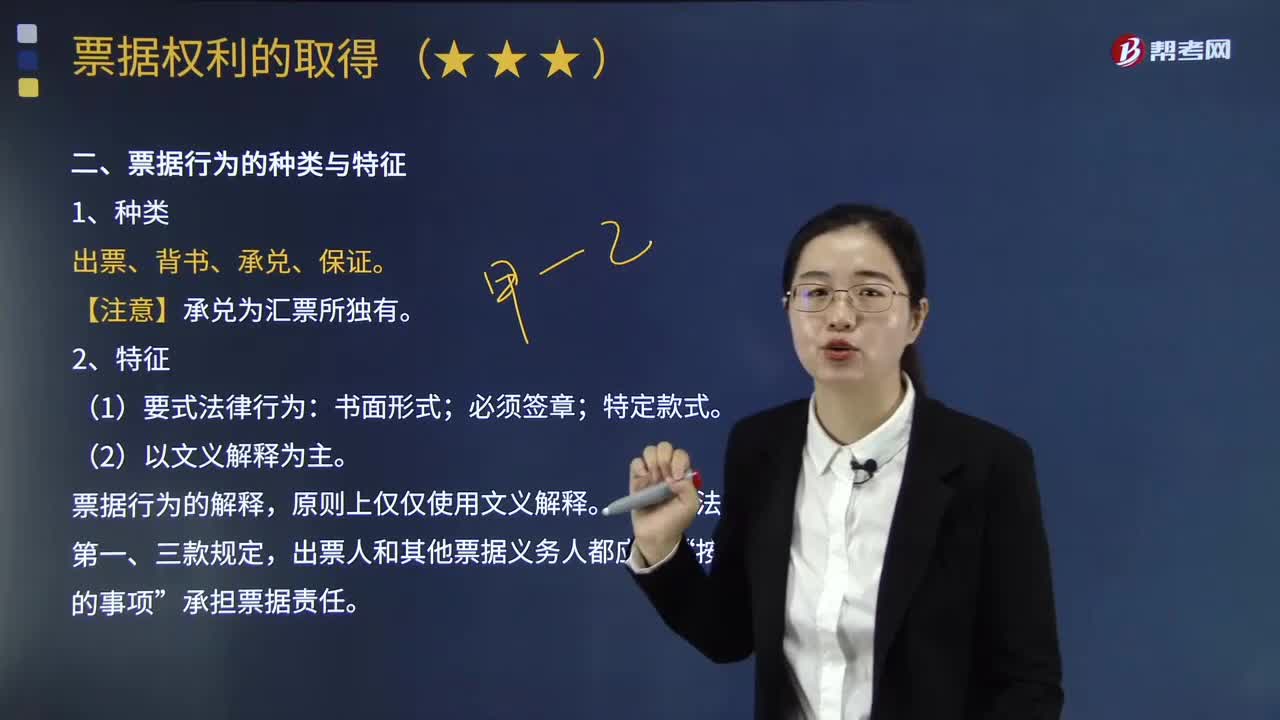

07:39票据行为的种类有哪些?以及票据行为有哪些特征?:票据行为的种类有哪些?以及票据行为有哪些特征?票据行为,是票据法律行为的简称,是指能够发生票据权利和义务的法律行为。我国票据法上的票据行为包括出票、背书、承兑、保证四种。票据行为的解释,出票人和其他票据义务人都应当。《票据法》明确规定了出票、承兑、背书、保证这几种票据行为应当如何作,(4)票据行为的独立性。一个票据行为如果形式上合法但因为欠缺其他要件而无效,原则上不影响其他票据行为的效力。

07:18

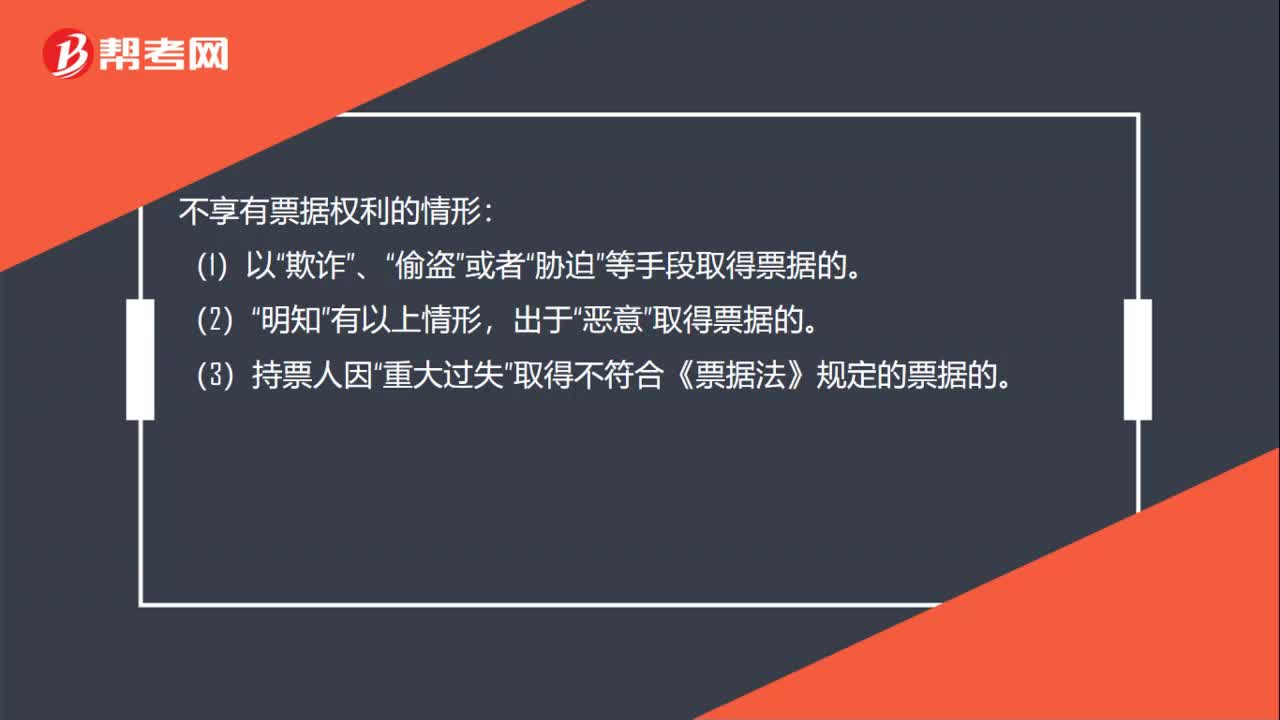

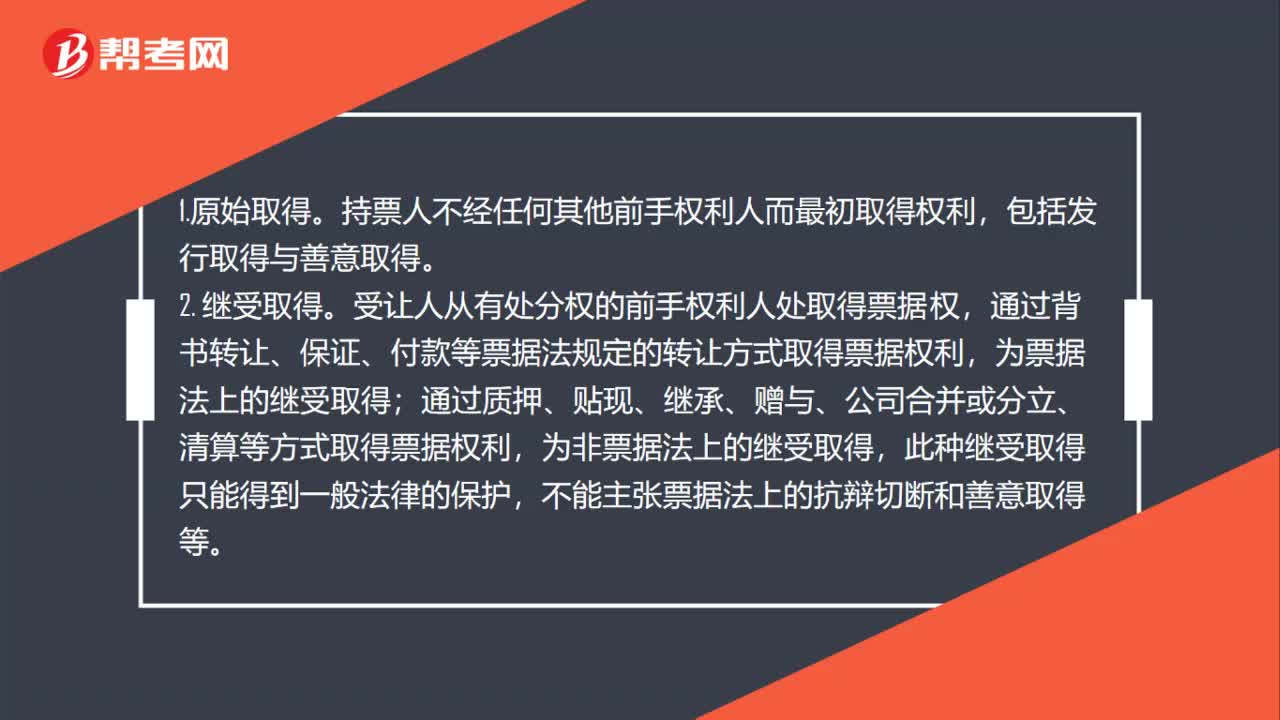

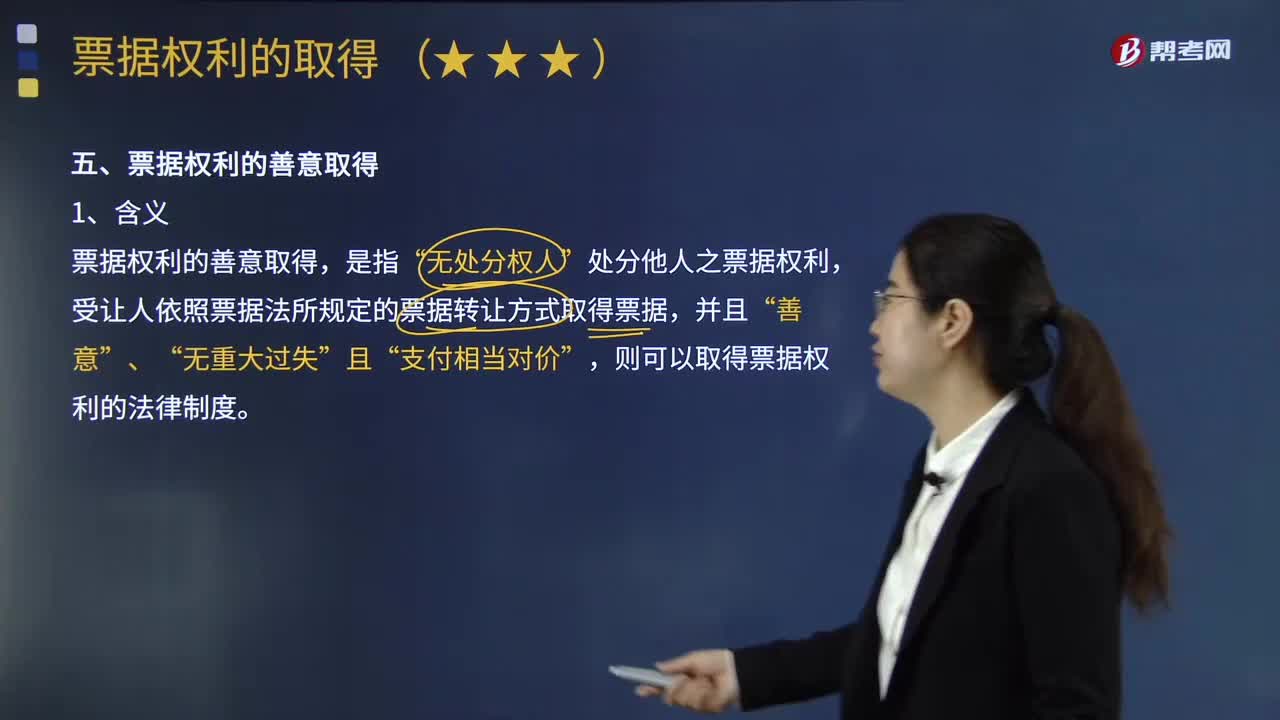

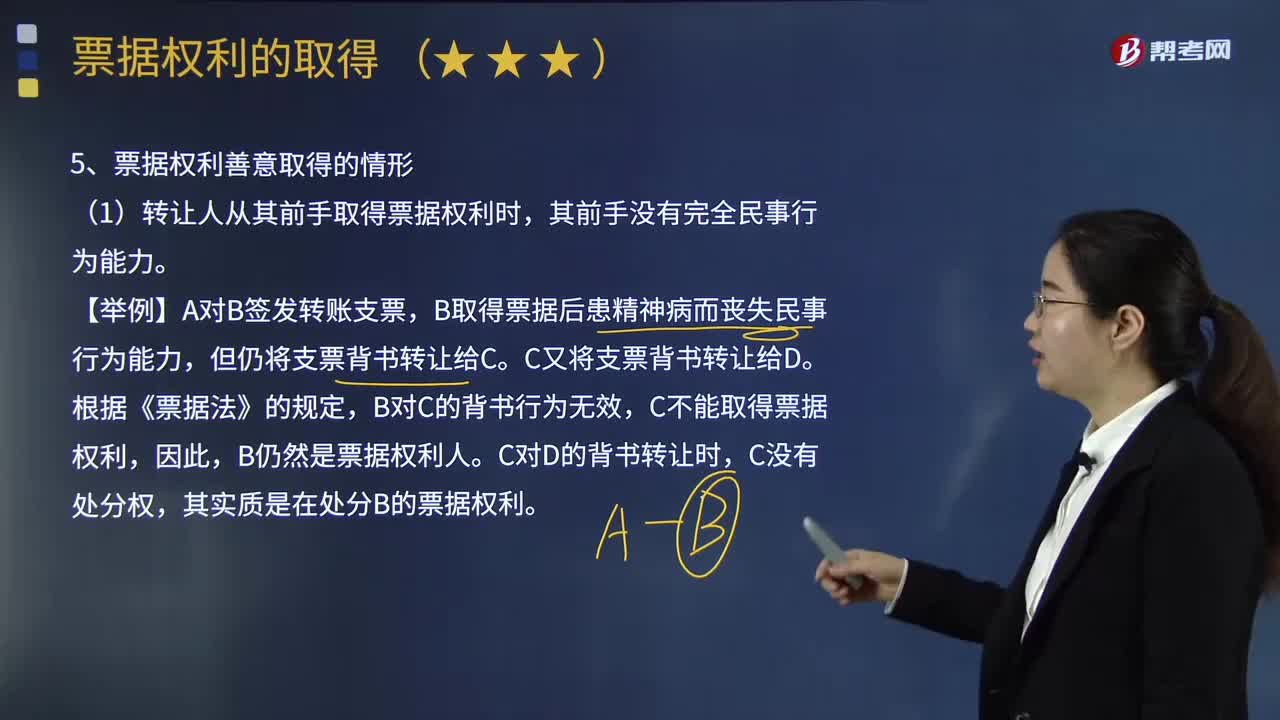

07:18票据权利的取得原因包括哪些?:票据权利的取得原因包括哪些?票据行为显然是票据权利最主要的发生原因。票据权利也可能因为其他原因而取得。依照票据行为而取得票据权利。我国票据法所规定的依票据行为取得票据权利的情形有四种,票据质押行为(质押背书)虽然在严格意义上并未使得票据质权人取得票据权利:但是质权人可以像票据权利人一样直接行使票据权利。当事人并非基于他人的票据行为而取得票据权利。而是基于法律的规定而直接取得票据权利。

06:12

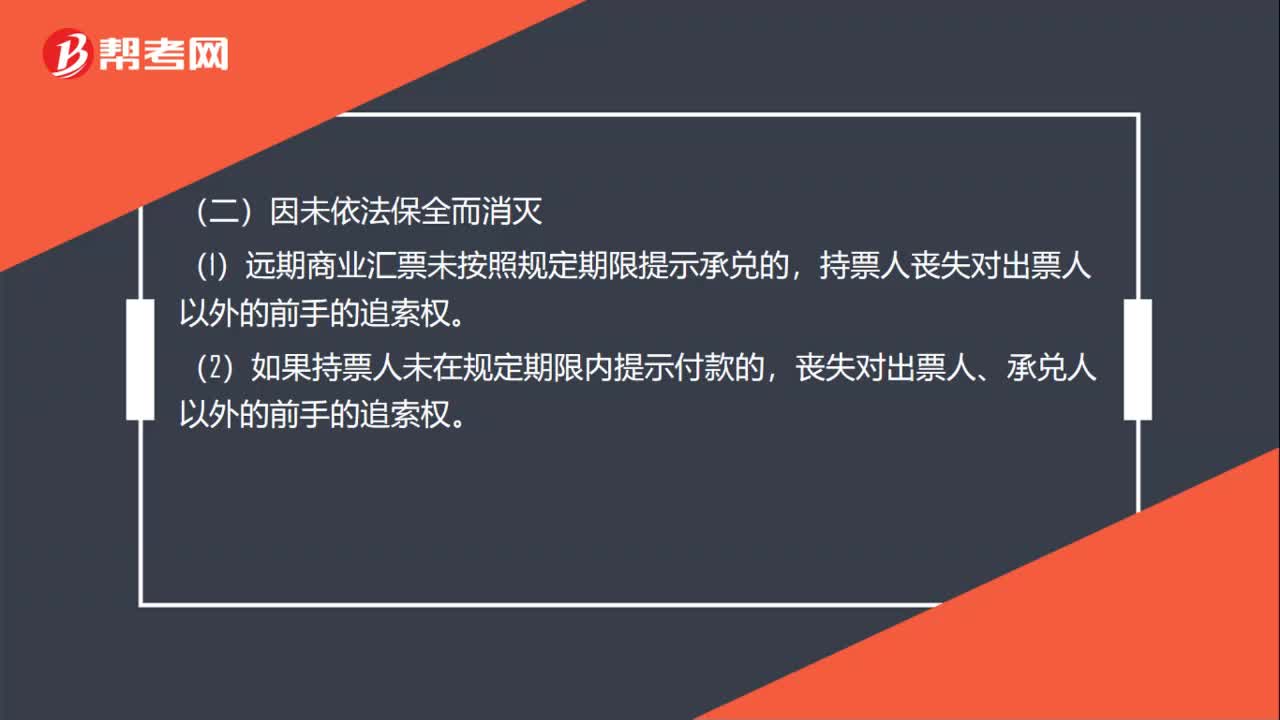

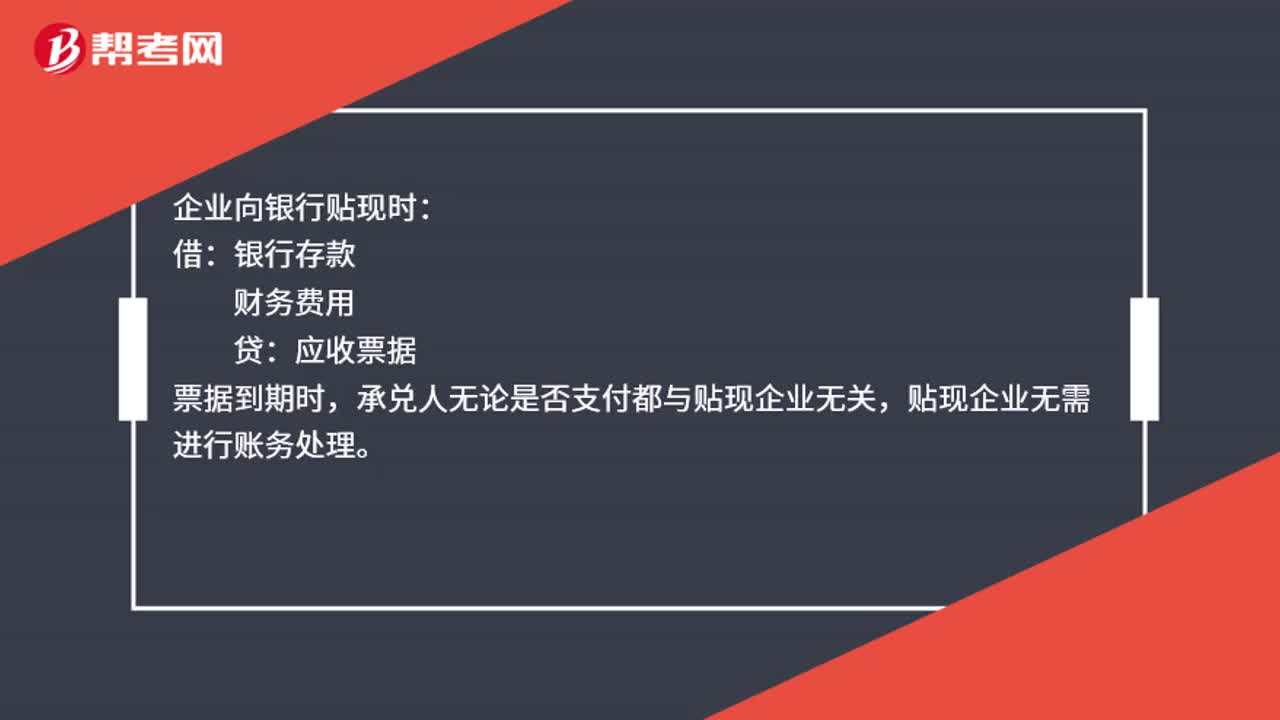

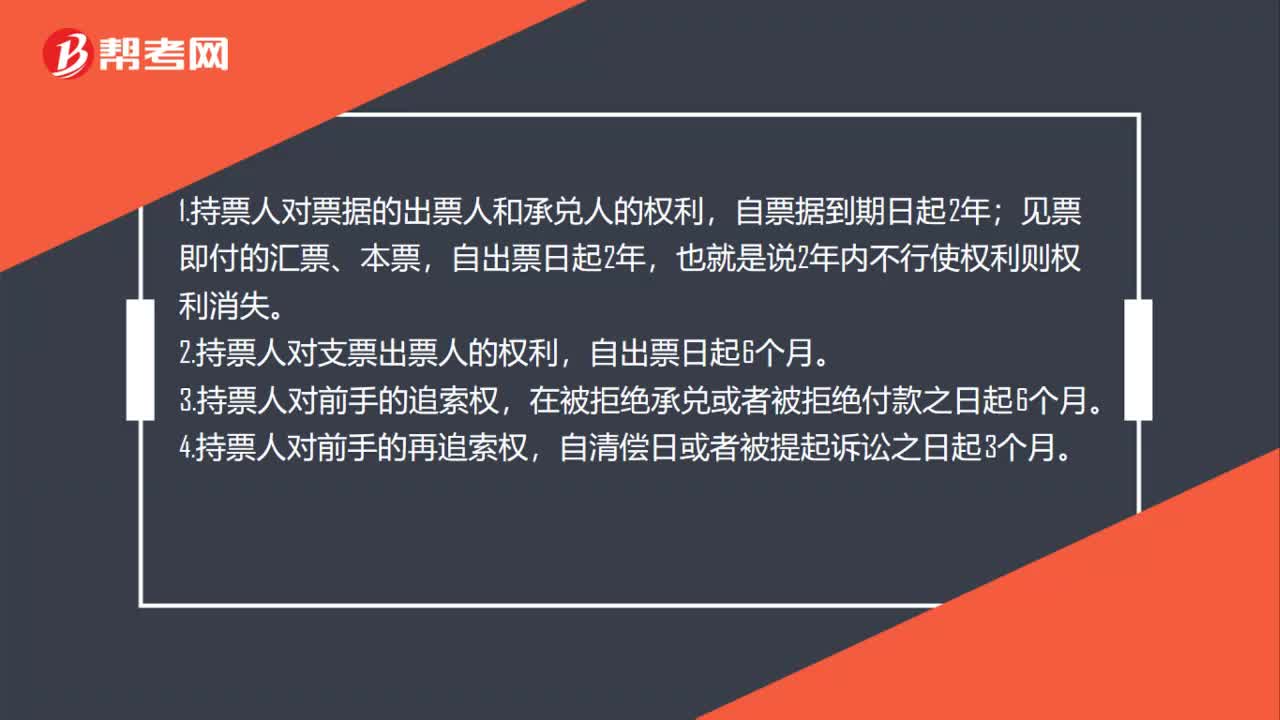

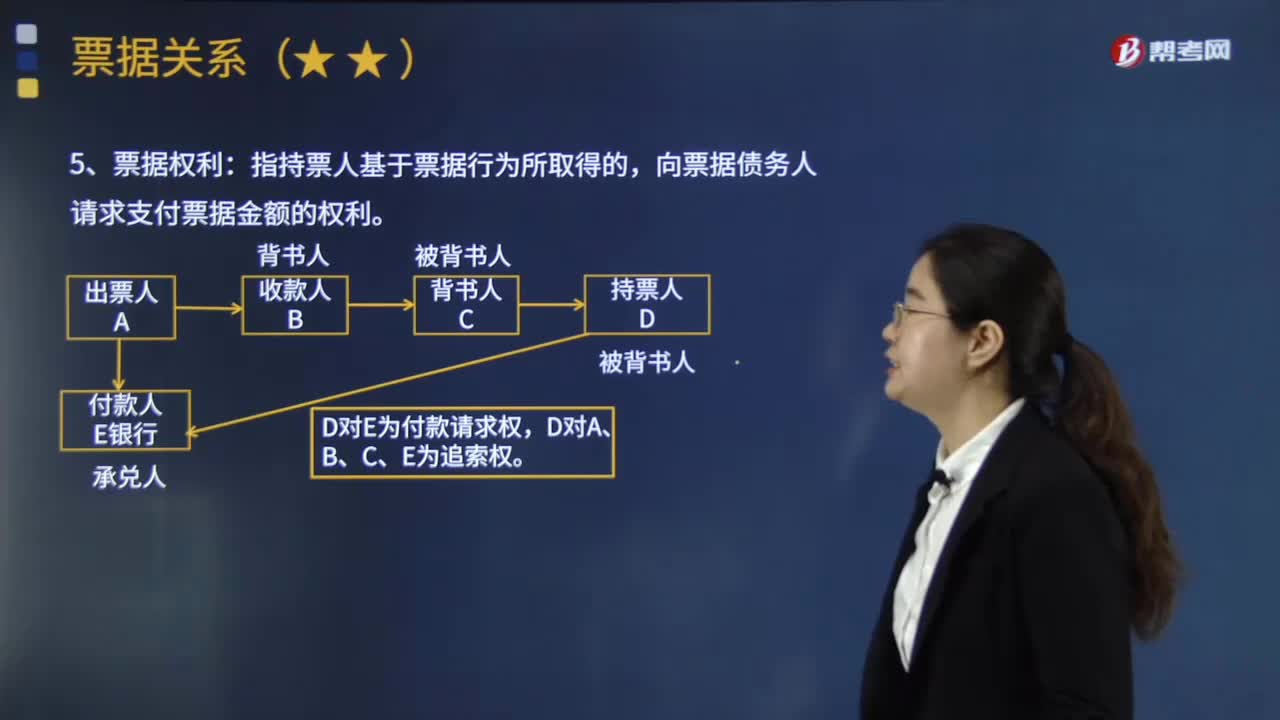

06:12票据权利和票据责任分别包括哪些内容?:票据权利和票据责任分别包括哪些内容?是指出票人签发的、允诺由本人或者委托他人在见票时或者在票载日期无条件支付一定的金额给持票人的一种有价证券。是指持票人基于票据行为所取得的。向票据债务人请求支付票据金额的权利。票据权利包括付款请求权和追索权。付款请求权一般是指持票人对主债务人的权利,可以向偿还义务人所主张的票据权利,票据责任(票据义务)是指票据债务人基于其票据行为而向持票人支付票据金额的义务。

03:05

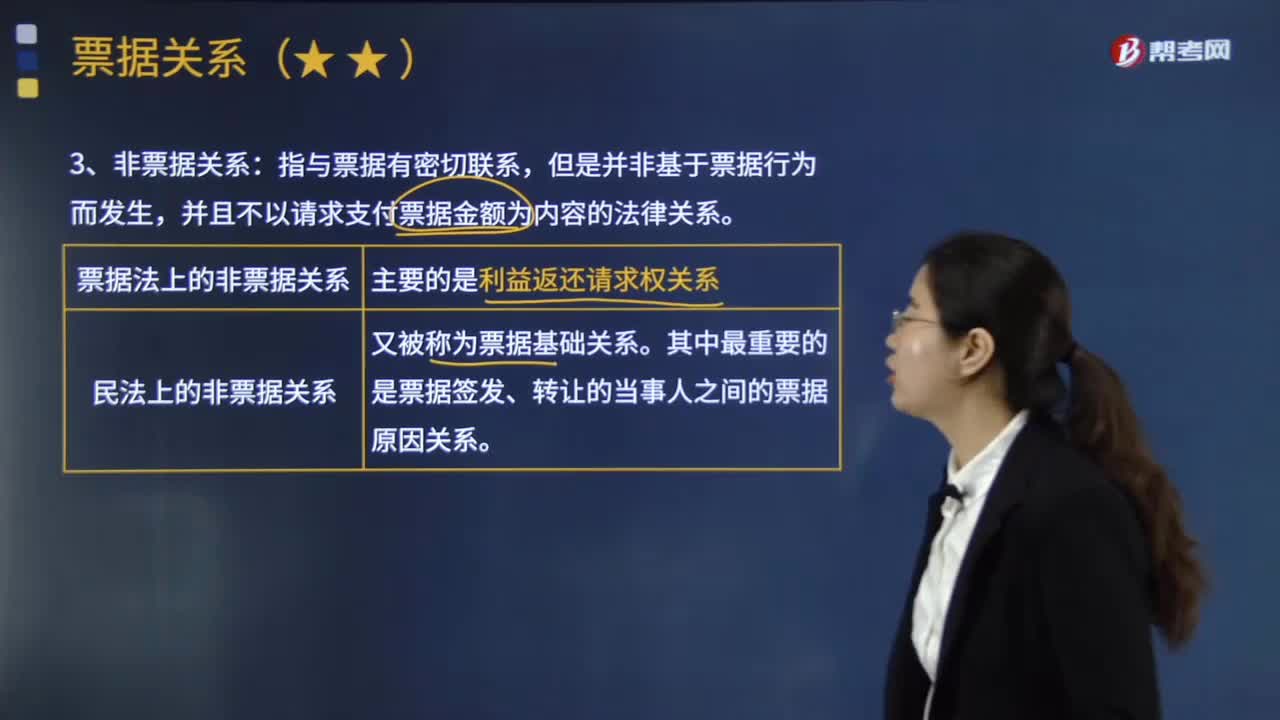

03:05非票据关系可以分为哪两大类?:并且不以请求支付票据金额为内容的法律关系。非票据关系也是票据法的规范对象,它是指依据票据法上的规定而发生的非票据关系。2.民法上的非票据关系。它是指依据民法的一般规定而发生的、与票据有紧密联系的法律关系。民法上的非票据关系的特点在于其发生依据是民法的一般规定,由于这些法律关系与票据有紧密联系。票据法不得不规定它们对票据关系有何种影响。民法上的非票据关系又被称为票据基础关系。

02:56

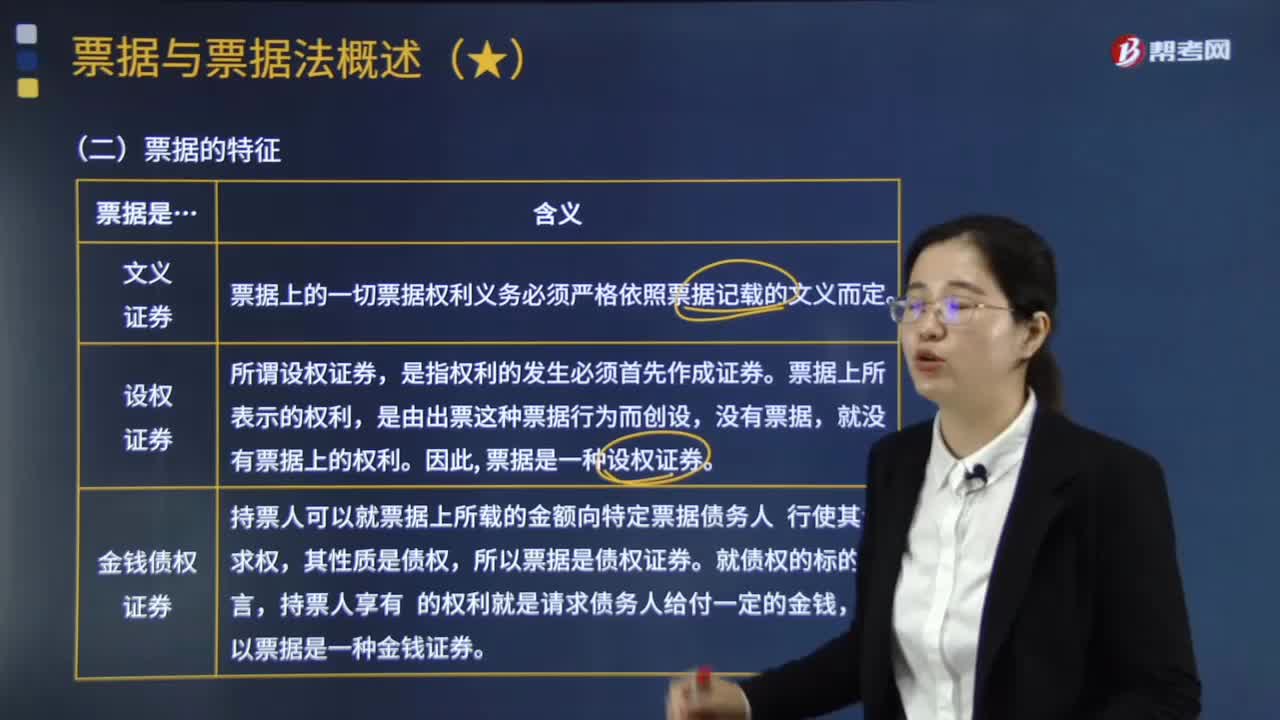

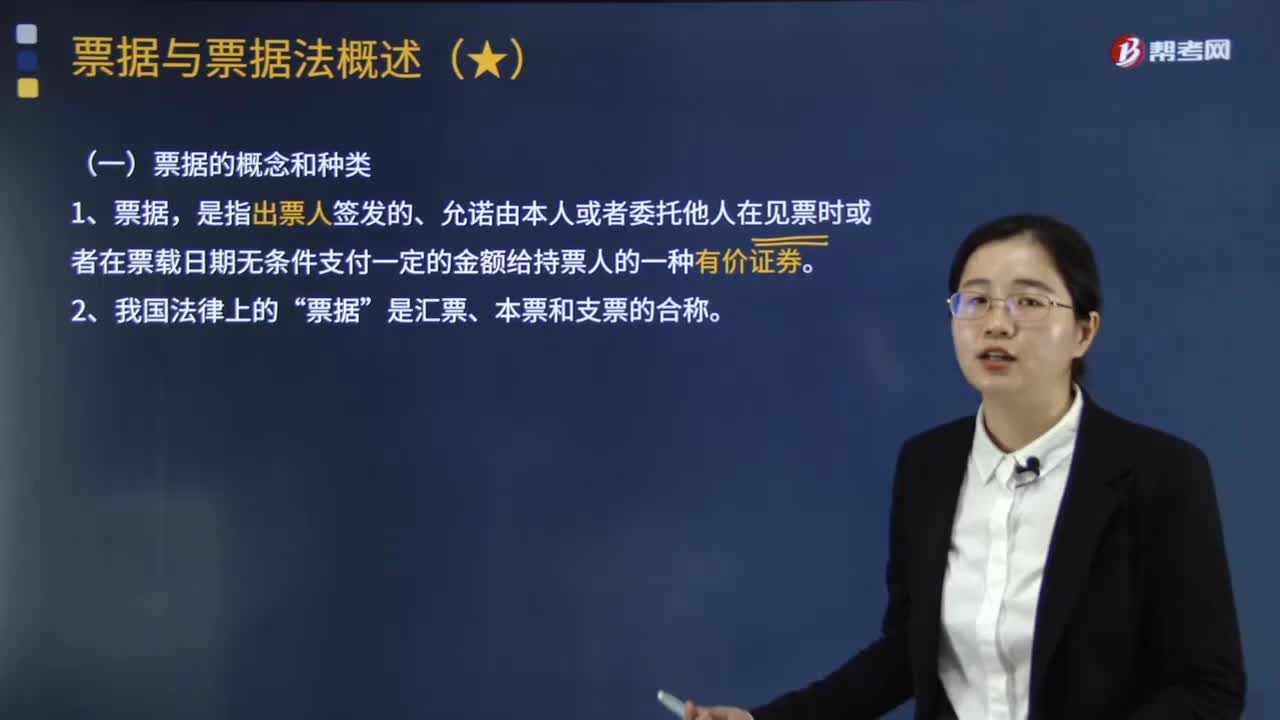

02:56票据有哪些特征?以及票据可以分为哪些类型?:是指出票人签发的、允诺由本人或者委托他人在见票时或者在票载日期无条件支付一定的金额给持票人的一种有价证券。票据作为依票据法发行的、以无条件支付一定金额为目的的一种有价证券。(1)票据是债权证券和金钱证券,持票人可以就票据上所载的金额向特定票据债务人行使请求权。所以票据是债权证券,票据上所表示的权利。是由出票这种票据行为创设,就没有票据上的权利,票据是一种设权证券。(3)票据是文义证券。

05:40

05:40票据的种类包括哪些?:是指出票人签发的、允诺由本人或者委托他人在见票时或者在票载日期无条件支付一定的金额给持票人的一种有价证券。是汇票、本票和支票的合称。委托付款人在见票时或者在指定的日期无条件支付确定的金额给收款人或者持票人的票据。承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据,出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

00:33

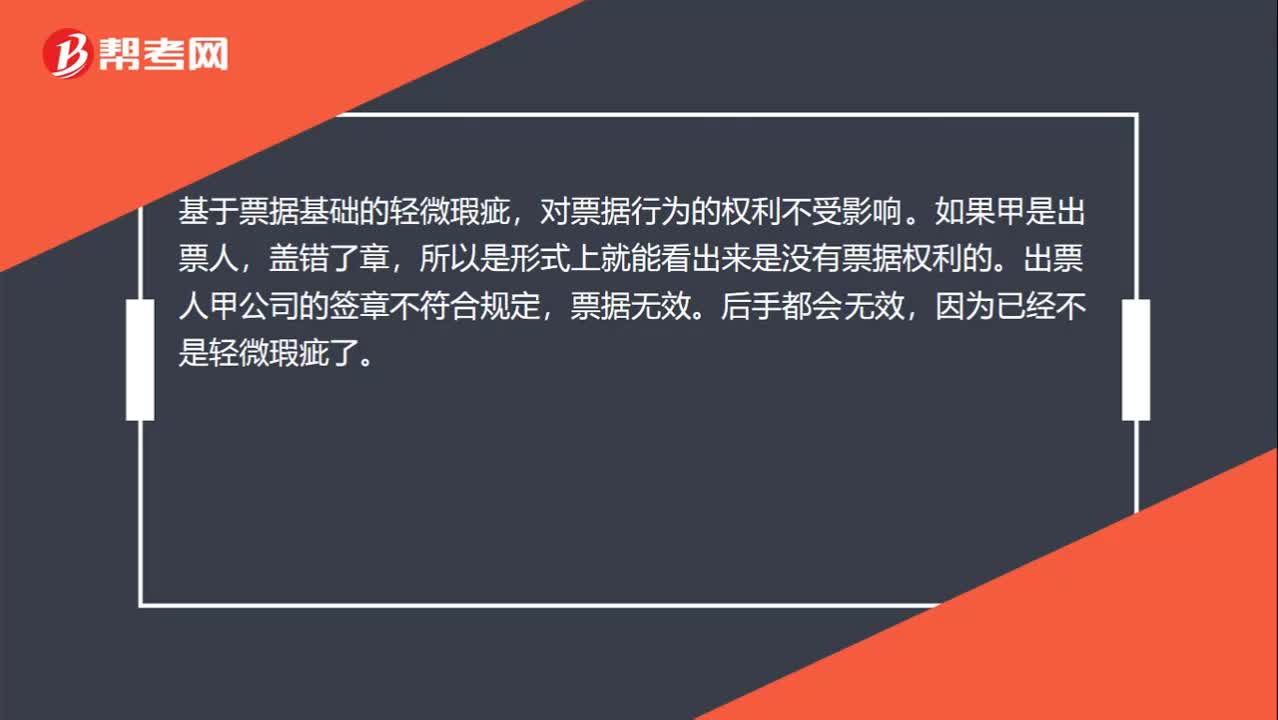

00:33票据基础的轻微瑕疵对票据行为的权利是否受影响?:票据基础的轻微瑕疵对票据行为的权利是否受影响?基于票据基础的轻微瑕疵,对票据行为的权利不受影响。如果甲是出票人,盖错了章,所以是形式上就能看出来是没有票据权利的。出票人甲公司的签章不符合规定,票据无效。后手都会无效,因为已经不是轻微瑕疵了。

01:11

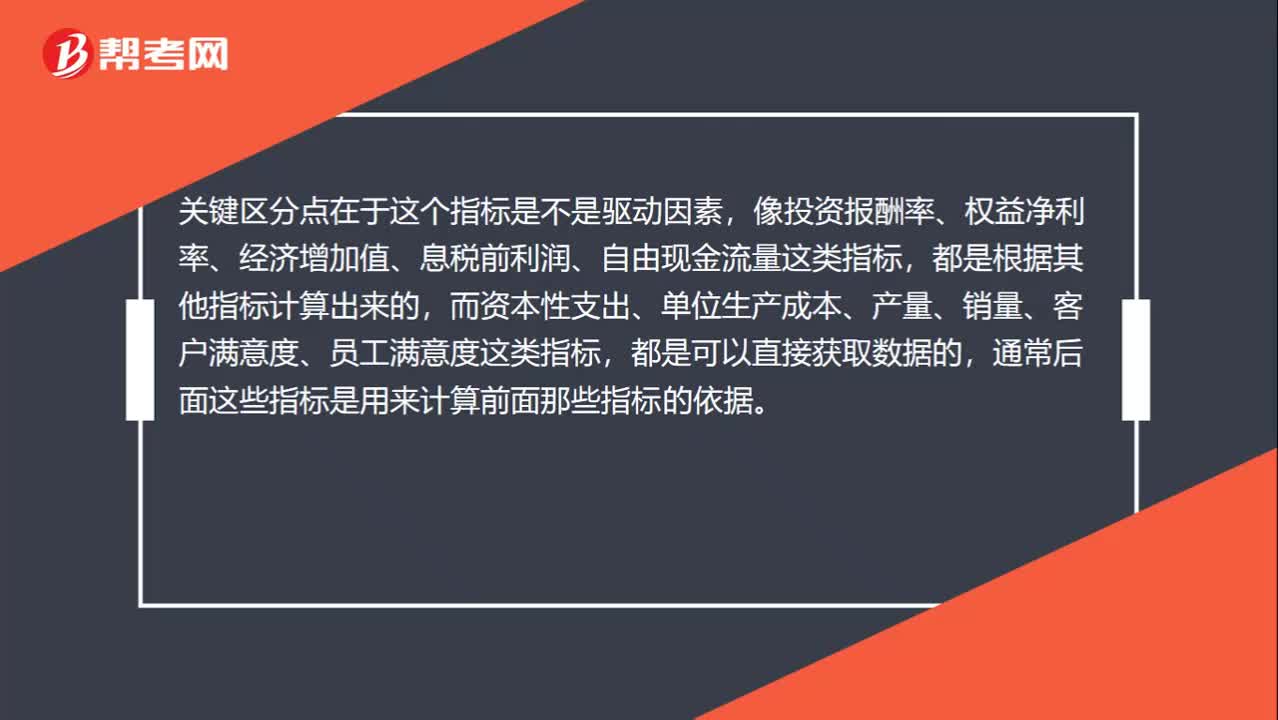

01:11如何区分结果类指标和动因类指标?:结果类指标是反映企业绩效的价值指标,主要包括投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量等综合指标。动因类指标是反映企业价值关键驱动因素的指标,主要包括资本性支出、单位生产成本、产量、销量、客户满意度、员工满意度等。关键区分点在于这个指标是不是驱动因素,像投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量这类指标,都是根据其他指标计算出来的。

02:58

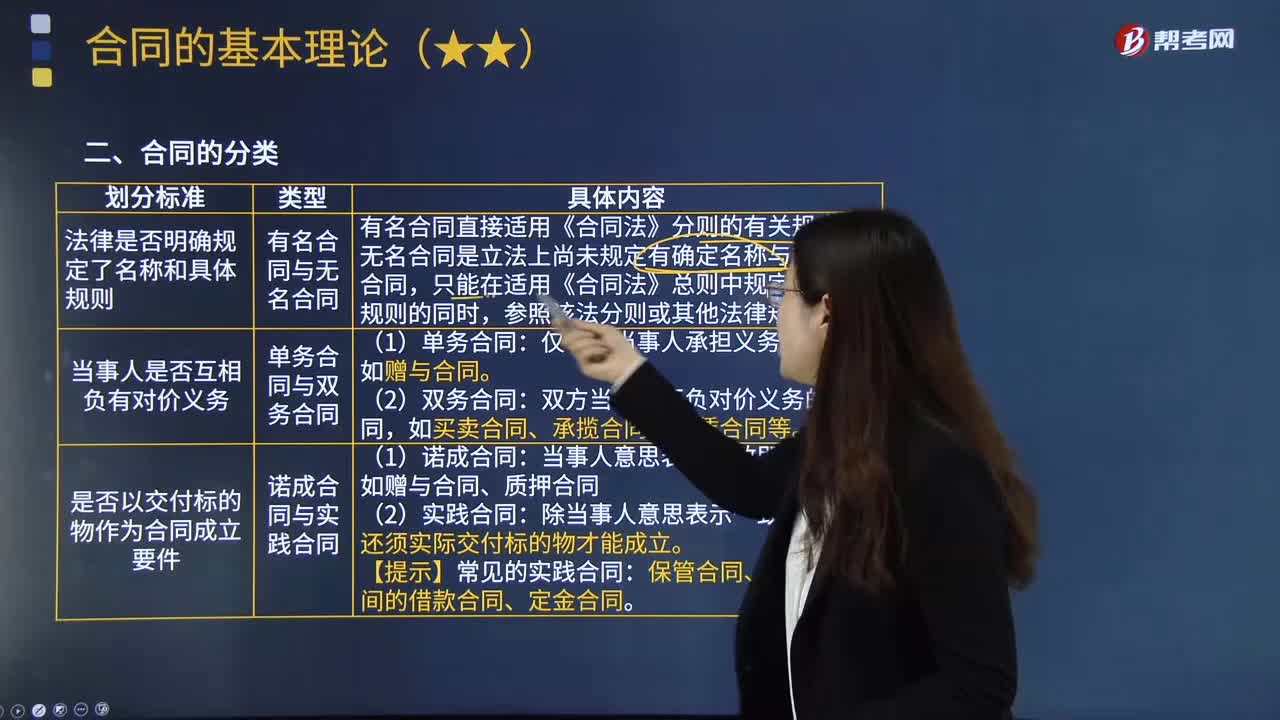

02:58合同按照不同的划分标准可以分为哪些种类?:合同是当事人或当事双方之间设立、变更、终止民事关系的协议。有名合同与无名合同,有名合同直接适用《合同法》分则的有关规定,无名合同是立法上尚未规定有确定名称与规则的合同。单务合同与双务合同:(1)单务合同,仅一方当事人承担义务的合同。(2)双务合同:双方当事人互负对价义务的合同,如买卖合同、承揽合同、租赁合同等。3. 是否以交付标的物作为合同成立要件:诺成合同与实践合同。如赠与合同、质押合同

01:49

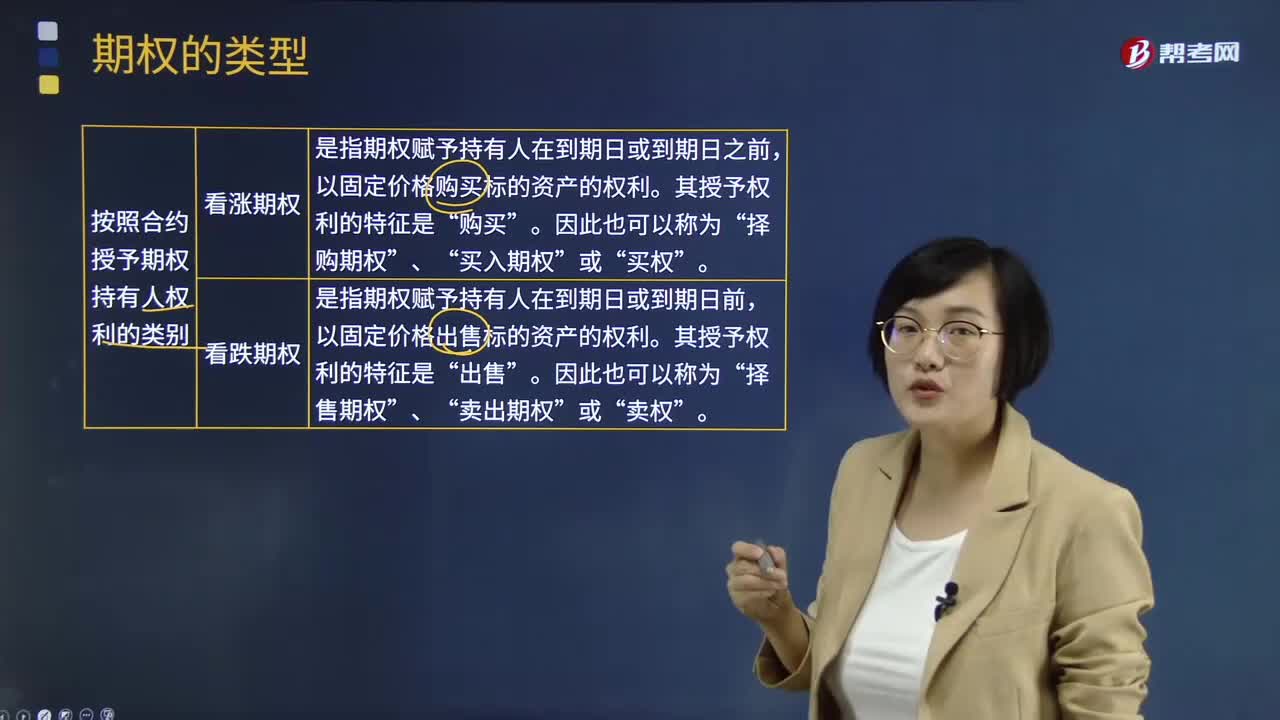

01:49期权按照合约授予期权持有人权利如何分类?:期权按照合约授予期权持有人权利如何分类?期权的类型按照合约授予期权持有人权利可以分为看涨期权和看跌期权。看涨期权是指期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。其授予权利的特征是“购买”买入期权“买权“看跌期权是指期权赋予持有人在到期日或到期日前”以固定价格出售标的资产的权利。其授予权利的特征是,出售。卖出期权“卖权“【补充期权类型】”

02:54

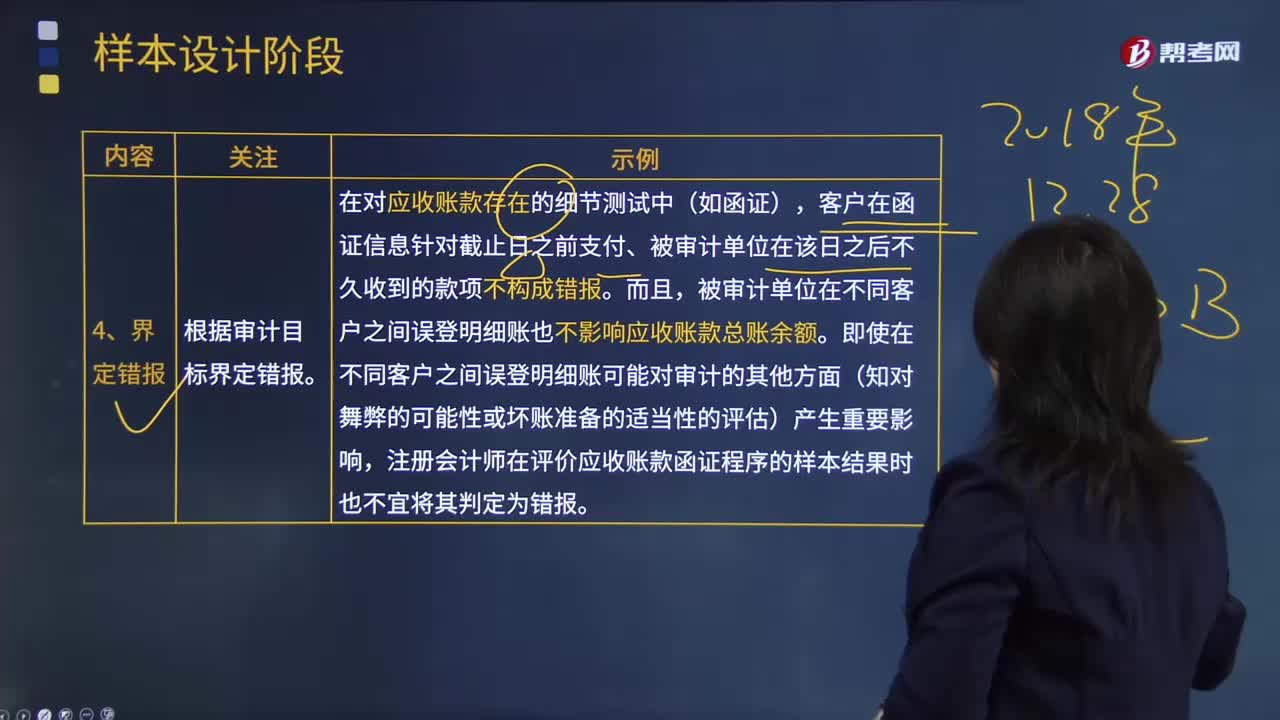

02:54注册会计师怎样根据审计目标界定错报?:注册会计师怎样根据审计目标界定错报?错报是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异;或根据注册会计师的判断.为使财务报表在所有重大方面实现公允反映,错报风险是指财务报告在审计前报表层和认定层存在重大错报的可能性,根据审计目标界定错报。客户在函证信息针对截止日之前支付、被审计单位在该日之后不久收到的款项不构成错报。

14:33

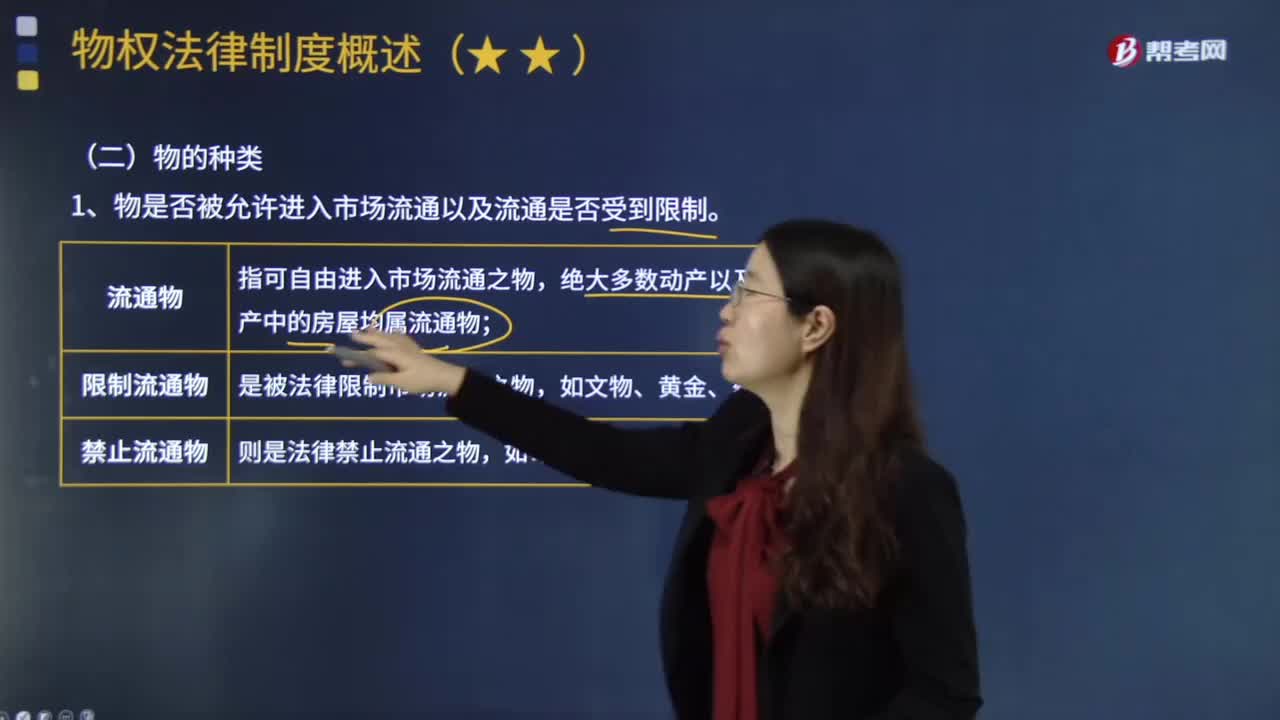

14:33按照不同的分类标准,可将物分为哪几类?:绝大多数动产以及不动产中的房屋均属流通物;是被法律限制市场流通之物,替代物是在交易上依数量、容量或重量而确定的物,②不可替代物一旦发生损害就只能转化为金钱赔偿。4、物是否只能一次性使用或让与。是指依其性质只能一次性使用或让与之物,非消费物区分意义在于:消费物不可能在使用了以后,消费物的使用权人一般是所有权人;以让与为目的的消费物(金钱)移转占有即移转所有权。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日