下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

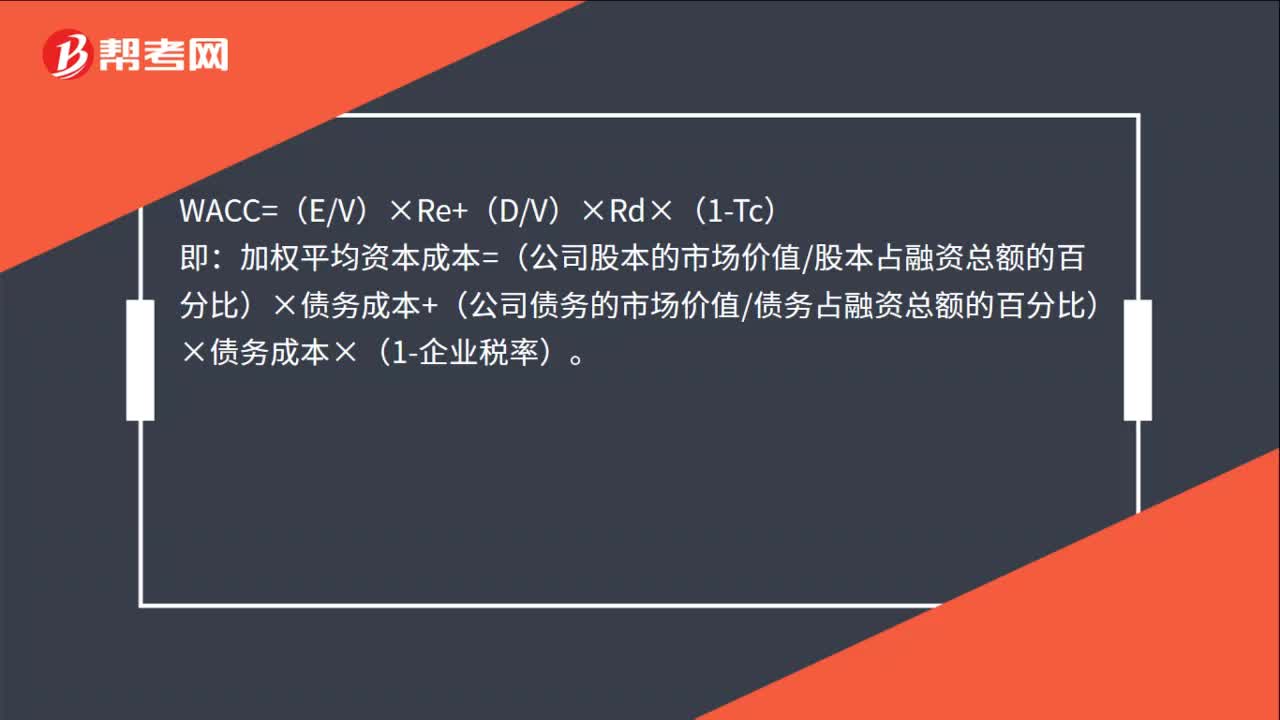

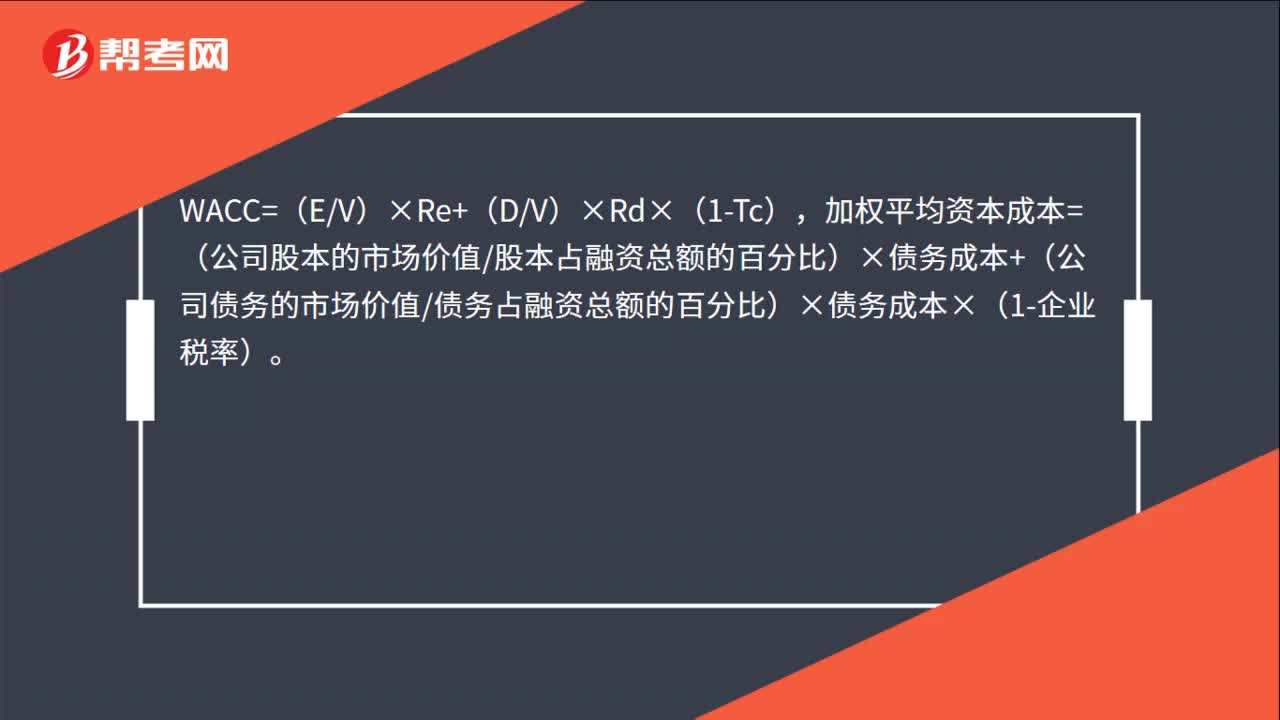

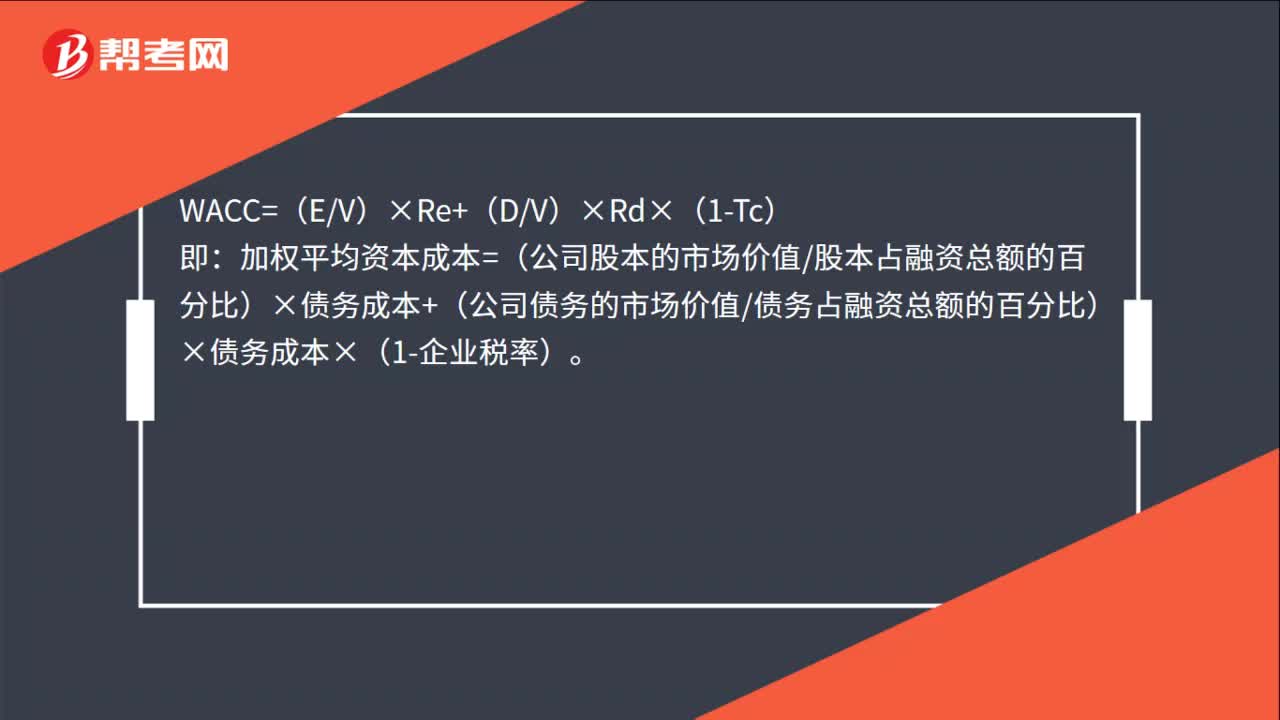

00:39平均资本成本的计算公式是什么?:平均资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc):即。加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)

01:18

01:18加权资本成本的计算公式是什么?:加权资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)。WACC=加权平均资本成本,Re=股本成本,Rd=债务成本,E=公司股本的市场价值,D=公司债务的市场价值,EV=股本占融资总额的百分比。

01:18

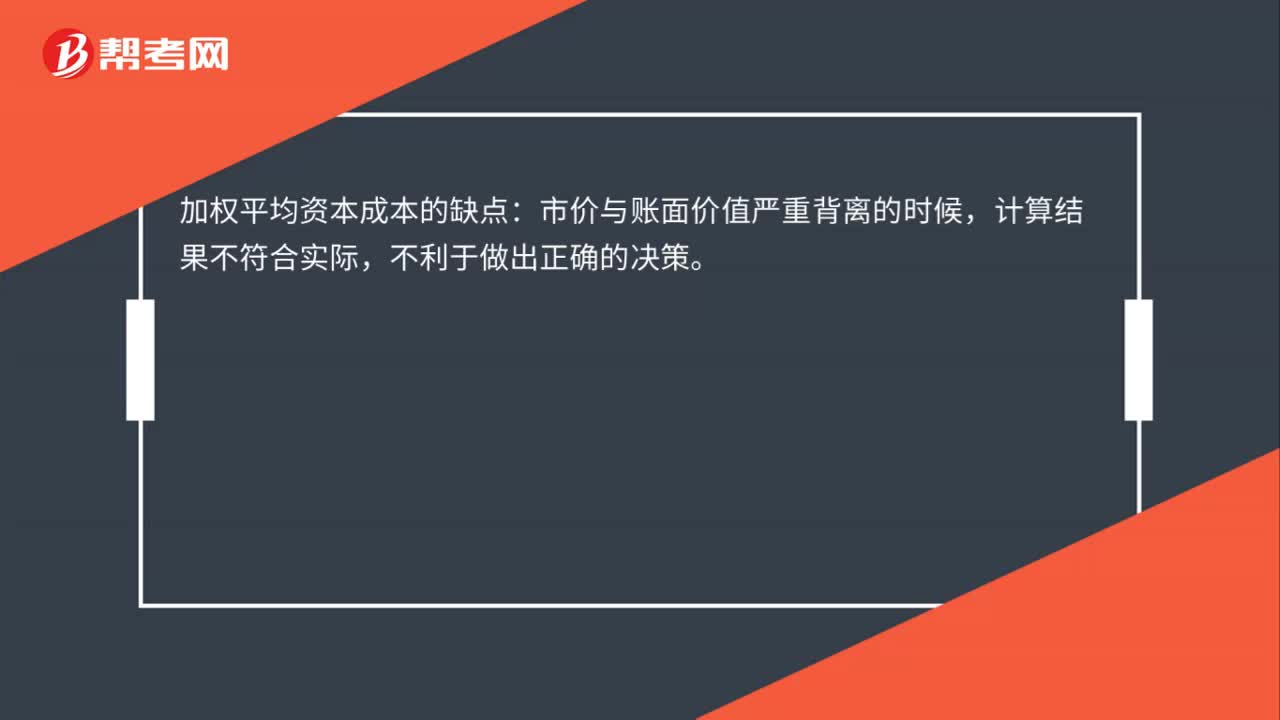

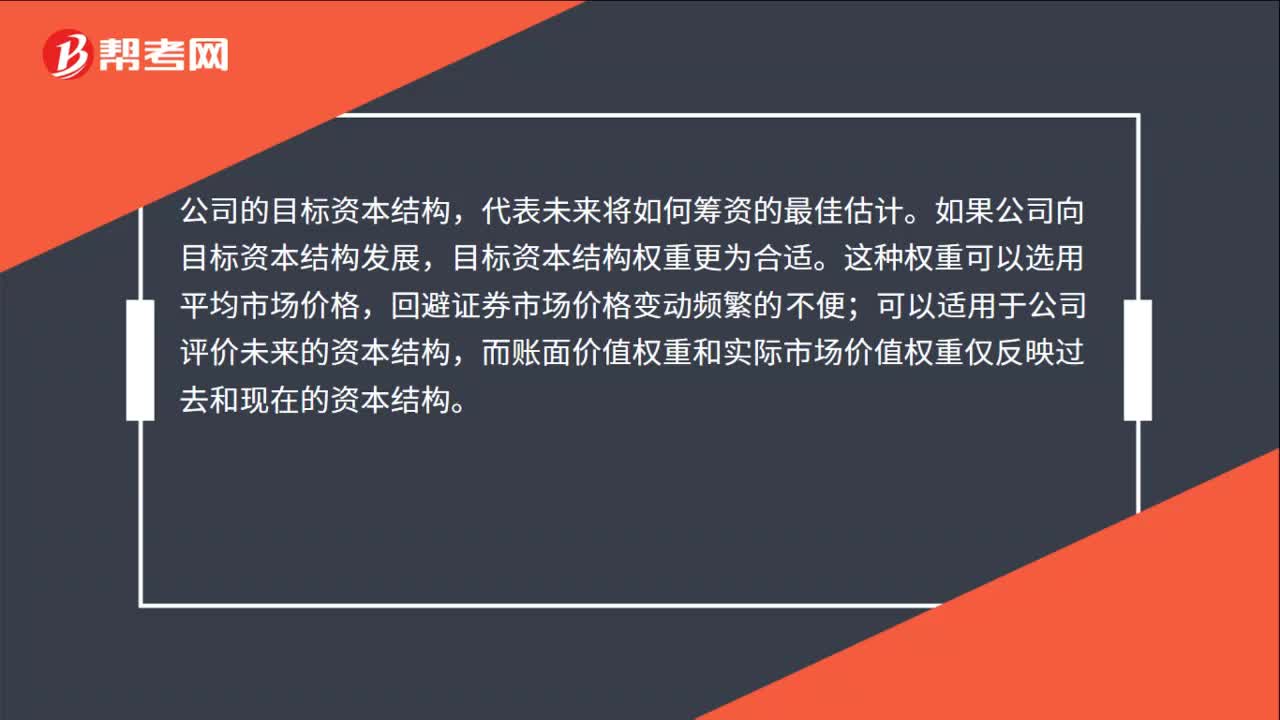

01:18加权平均资本成本目标资本结构加权是什么?:加权平均资本成本目标资本结构加权是什么?加权平均资本成本目标资本结构加权是根据按市场价值计量的目标资本结构衡量每种资本要素的比例。公司的目标资本结构,如果公司向目标资本结构发展,目标资本结构权重更为合适。而账面价值权重和实际市场价值权重仅反映过去和现在的资本结构。可以适用于公司评价未来的资本结构,而不像账面价值权数和实际市场价值权数那样只反映过去和现在的资本结构。

02:57

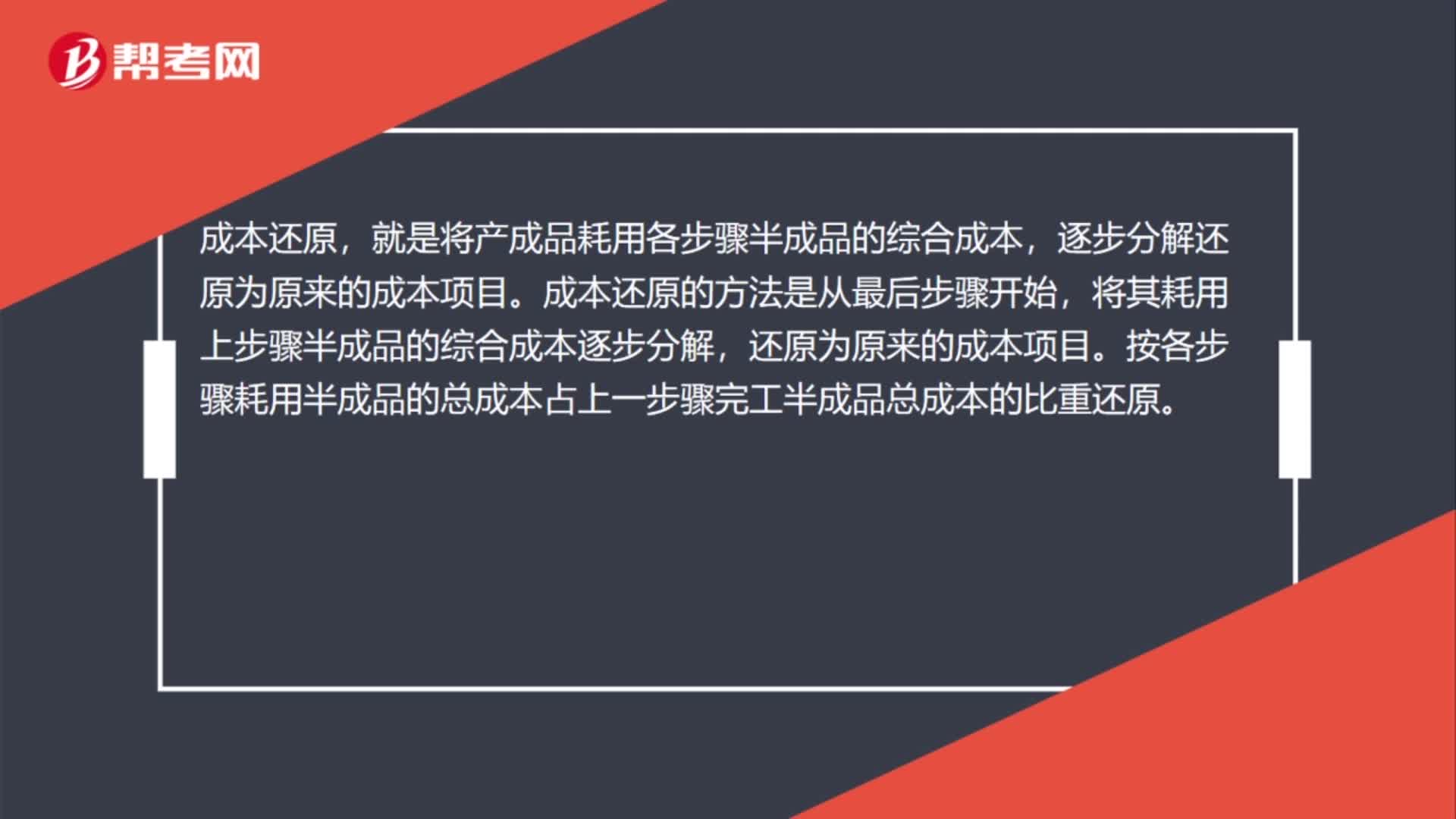

02:57什么是成本还原?:就是将产成品耗用各步骤半成品的综合成本,将其耗用上步骤半成品的综合成本逐步分解,按各步骤耗用半成品的总成本占上一步骤完工半成品总成本的比重还原。按本月所生产这种半成品成本结构进行还原。成本还原分配率=本月产成品耗用上步骤半成品成本合计本月生产该种半成品成本合计×100%。②计算半成品成本还原,它是用成本还原分配率乘以本月生产该种半成品成本项目的金额。

08:28

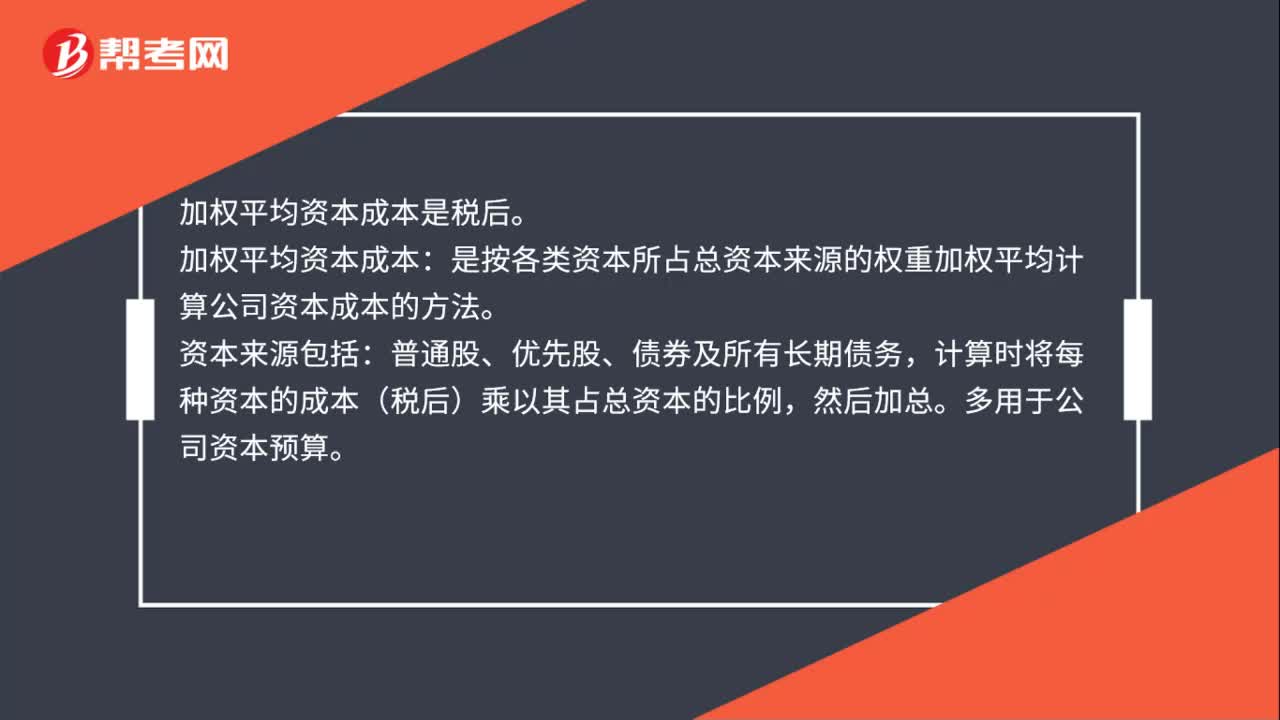

08:28加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

00:29

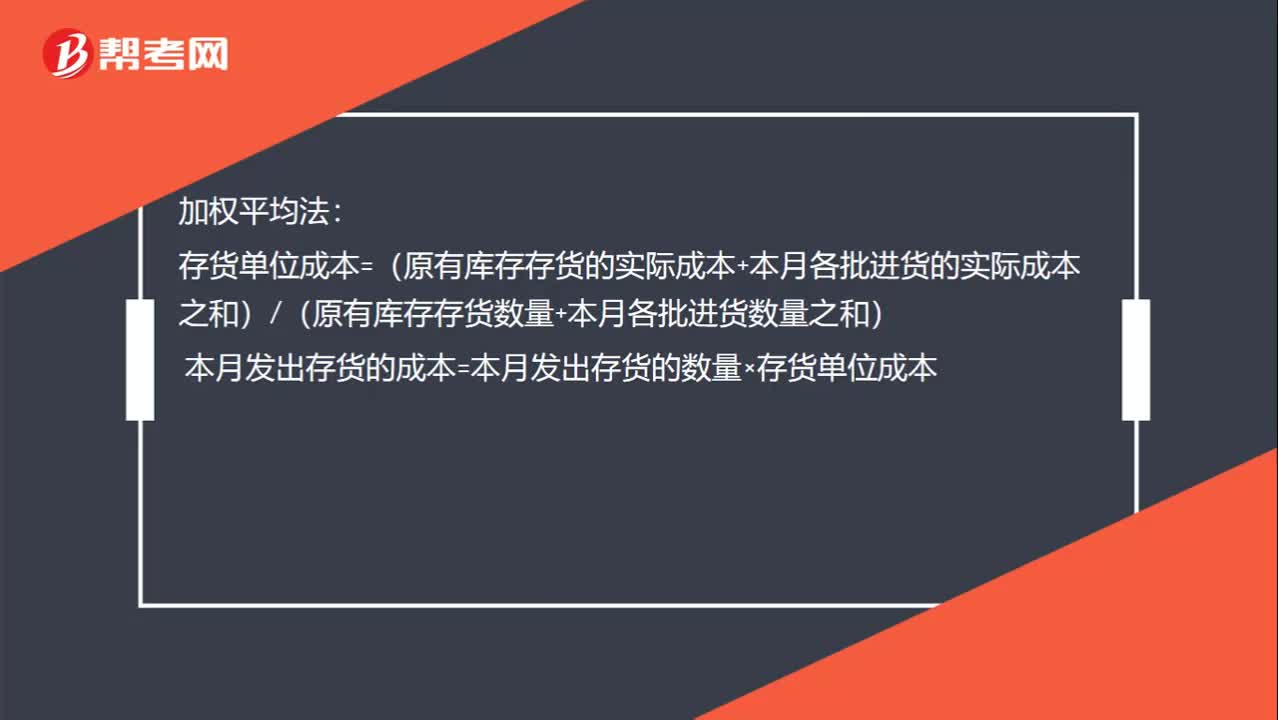

00:29加权平均单位成本如何计算?:加权平均单位成本如何计算?加权平均法:存货单位成本=(原有库存存货的实际成本+本月各批进货的实际成本之和)(原有库存存货数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量×存货单位成本

00:54

00:54如何使用企业当前加权平均资本成本作为投资项目的资本成本?:如何使用企业当前加权平均资本成本作为投资项目的资本成本?使用企业当前加权平均资本成要同时具备两个条件:(1)项目的经营风险与企业当前资产的平均经营风险相同;(2)公司继续采用相同的资本结构为新项目筹资。就不能使用公司当前的加权平均资本成本作为折现率,而应当采用可比公司法估计项目的系统风险,运用可比公司法估计投资项目的资本成本:若目标公司待评价项目经营风险与公司原有经营风险不一致不满足等风险假设:

06:25

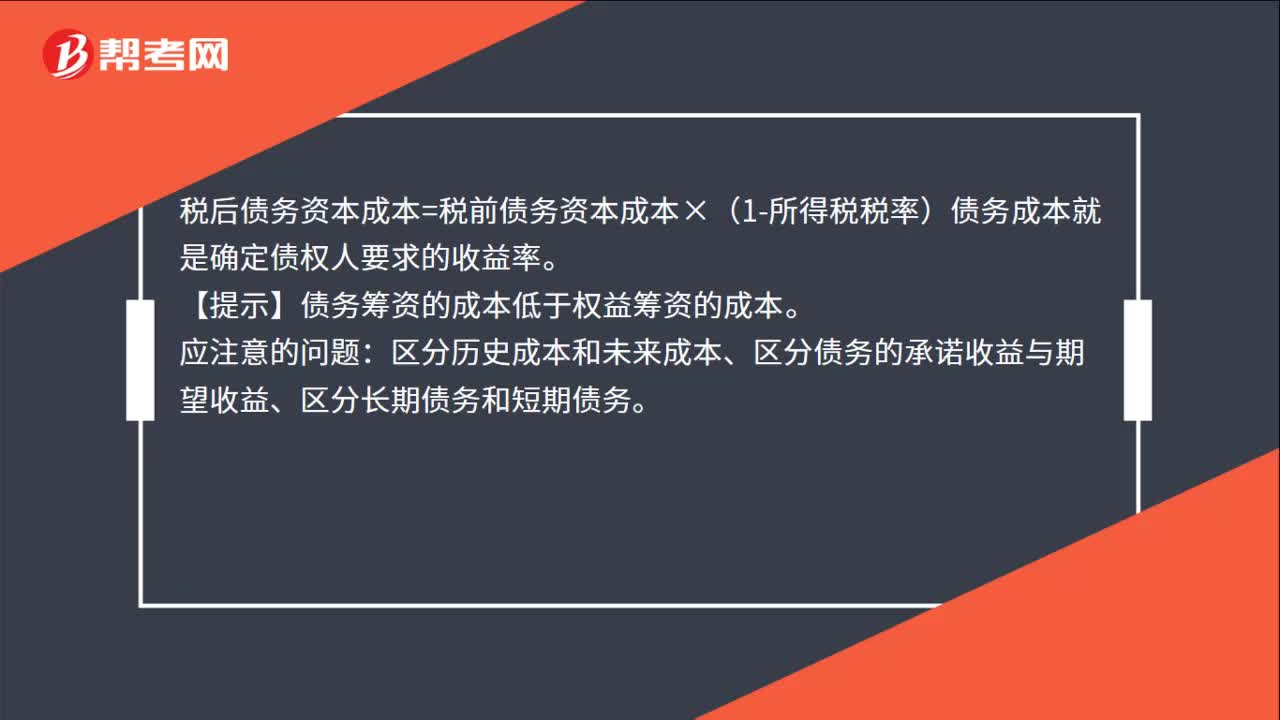

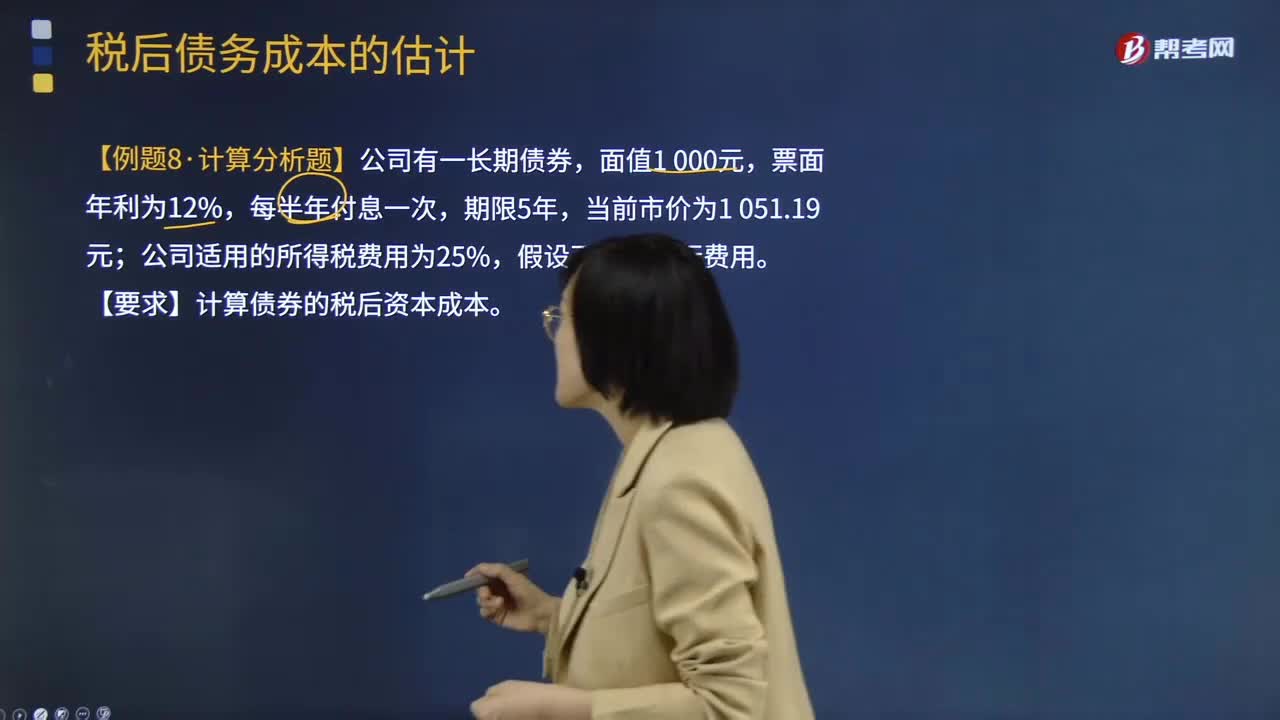

06:25怎样估计税后债务成本?:怎样估计税后债务成本?税后债务成本是金融会计专业用语,税后债务成本据企业的负息债务具体情况计算出税前债务成本,之后根据企业适用的所得税率计算债务税后成本。税后债务成本=税前债务成本×(1-所得税税率),rdt=rd×(1-T),详细解释如何估计税后债务成本,【例题·计算分析题】公司有一长期债券,公司适用的所得税费用为25%。假设不考虑发行费用,【要求】计算债券的税后资本成本。

06:56

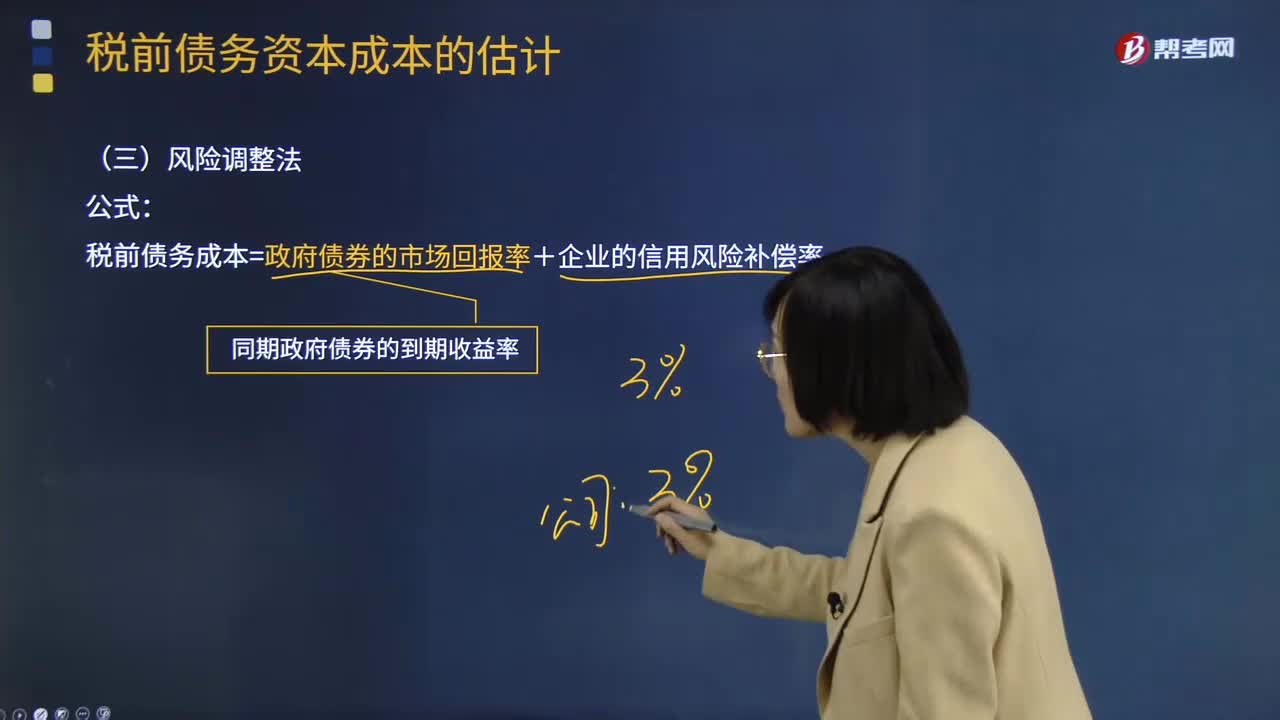

06:56怎样用风险调整法估计税前债务资本成本?:怎样用风险调整法估计税前债务资本成本?税前债务成本=政府债券的市场回报率+企业的信用风险补偿率;①选择若干信用级别与本公司相同的上市的公司债券,②计算这些上市公司债券的到期收益率,③计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利率);假设当前的无风险利率(同期政府债券的市场收益率)为3.5%,【2013年注册会计师考试真题】甲公司采用风险调整法估计债务成本。

09:20

09:20怎样用到期收益法估计税前债务资本成本?:怎样用到期收益法估计税前债务资本成本?税前债务资本成本的估计的方法有:到期收益率法:是指将债券持有到偿还期所获得的收益,到期收益率Yield to Maturity,是投资购买国债的内部收益率,即可以使投资购买国债获得的未来现金流量的现值等于债券当前市价的贴现率。它相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率。

06:01

06:01月末一次加权平均法是怎样计算发出存货成本的?:月末一次加权平均法是怎样计算发出存货成本的?月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,计算出本月发出存货的成本和期末存货成本的一种方法。存货单位成本=(月初存货实际成本+本月各批进货实际成本之和)÷(月初存货数量+本月各批进货数量之和),本月发出存货成本=本月发出存货数量×存货单位成本。

01:42

01:42发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日