下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

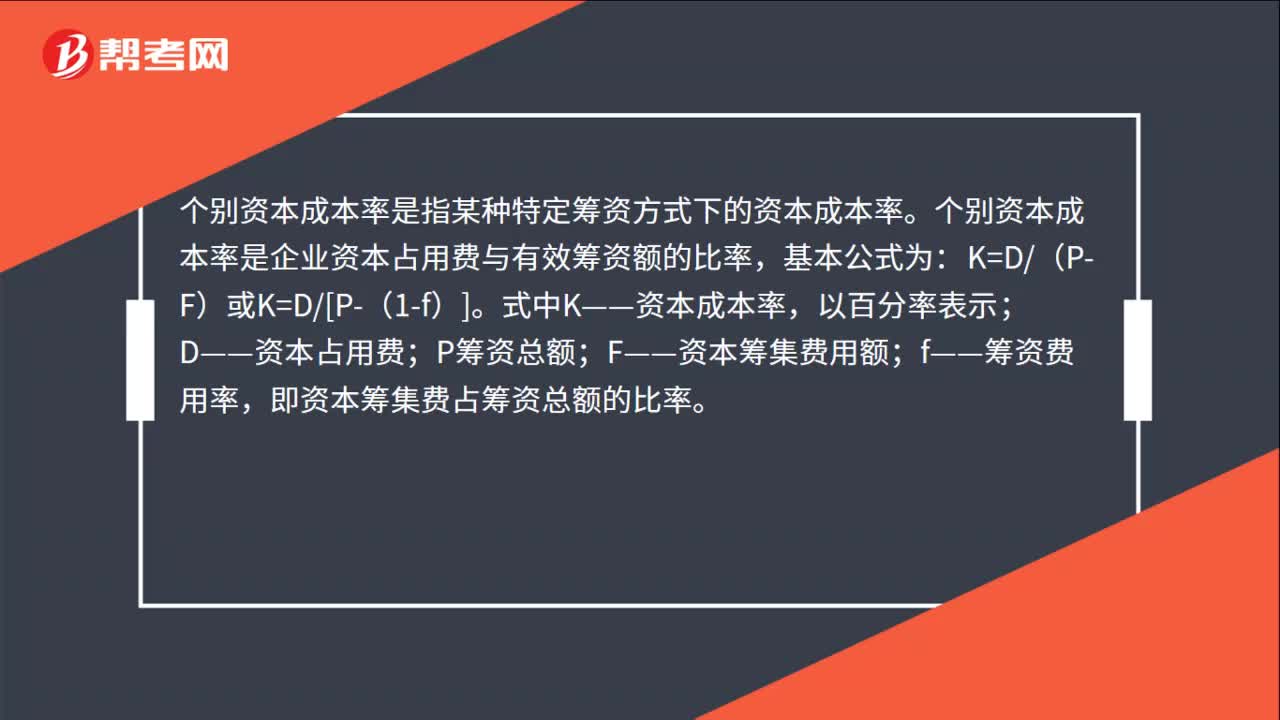

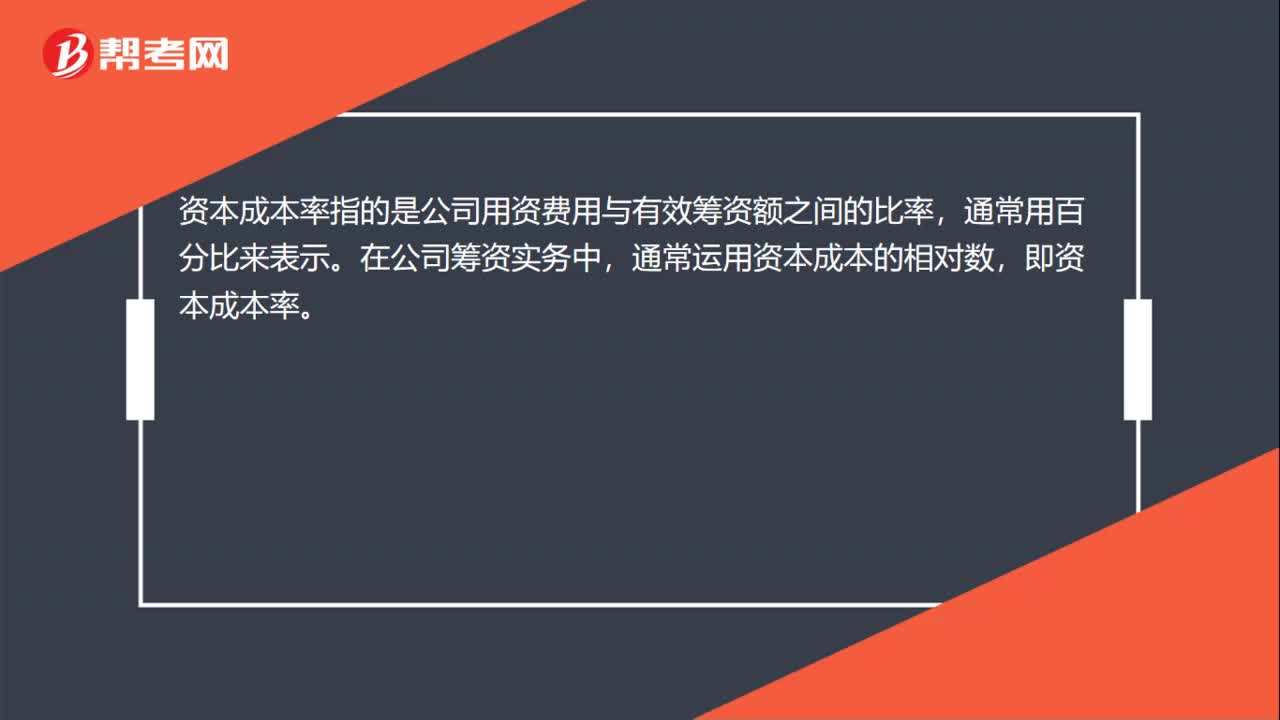

00:22经济学中资本成本率是什么?:经济学中资本成本率是什么?资本成本率指的是公司用资费用与有效筹资额之间的比率,通常用百分比来表示。在公司筹资实务中,通常运用资本成本的相对数,即资本成本率。

08:28

08:28加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

02:58

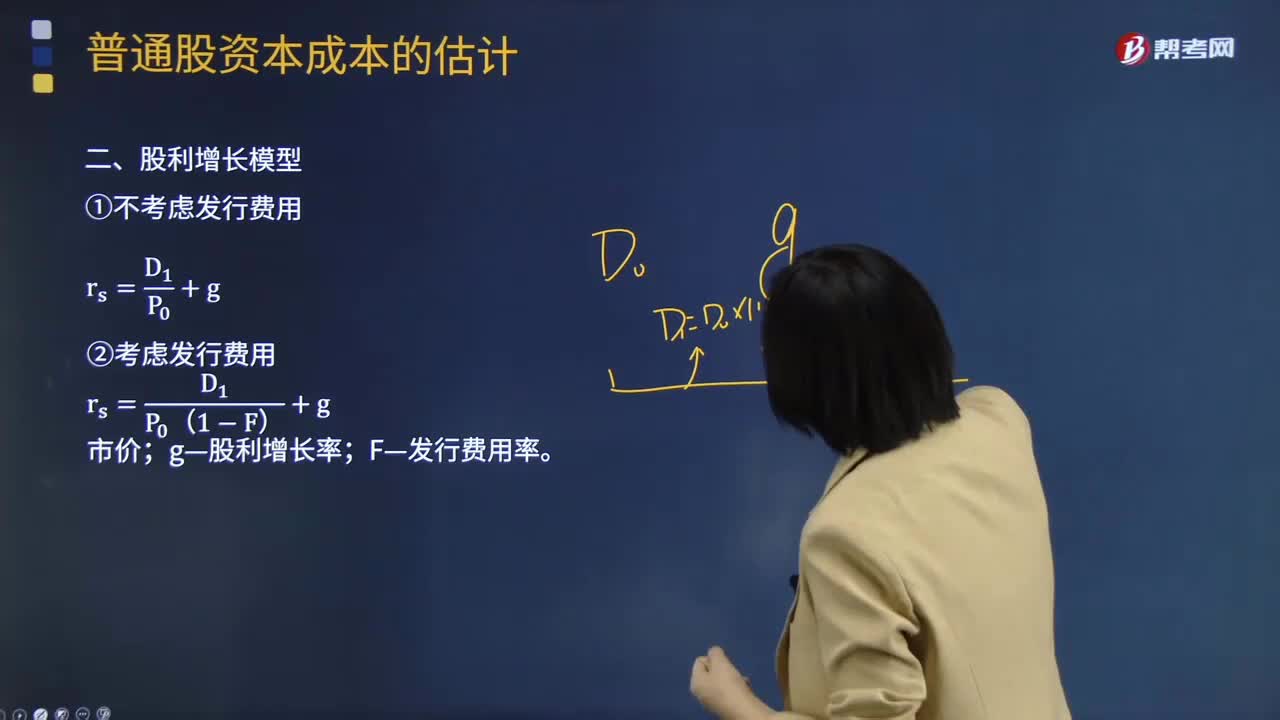

02:58股权资本成本的计算公式是什么?:股利增长模型假定收益以固定的年增长率递增,则股权资本成本的计算公式为:rs——普通股成本;D1——预期下年现金股利额;P0——普通股当前市价;g——股利增长率。使用股利增长模型的主要问题是估计长期平均增长率g。如果一家企业在支付股利,新发行普通股的资本成本,也被称为外部股权成本。新发行普通股会发生发行费用,所以它比留存收益进行再投资的内部股权成本要高一些。新发行普通股资本成本的计算公式则为:

07:19

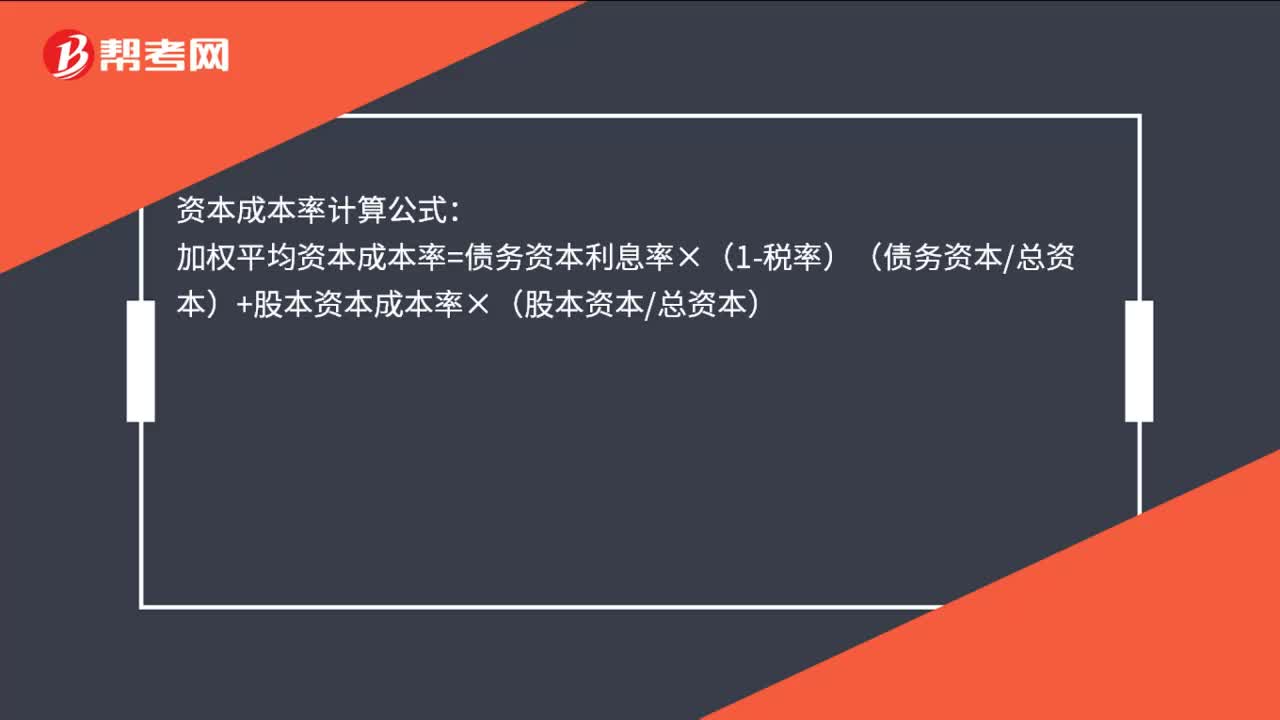

07:19资本成本率应该如何确定?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:1.中央企业资本成本率原则上定为5.5%,(3)A公司的平均资本成本率为5.5%:税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)

00:43

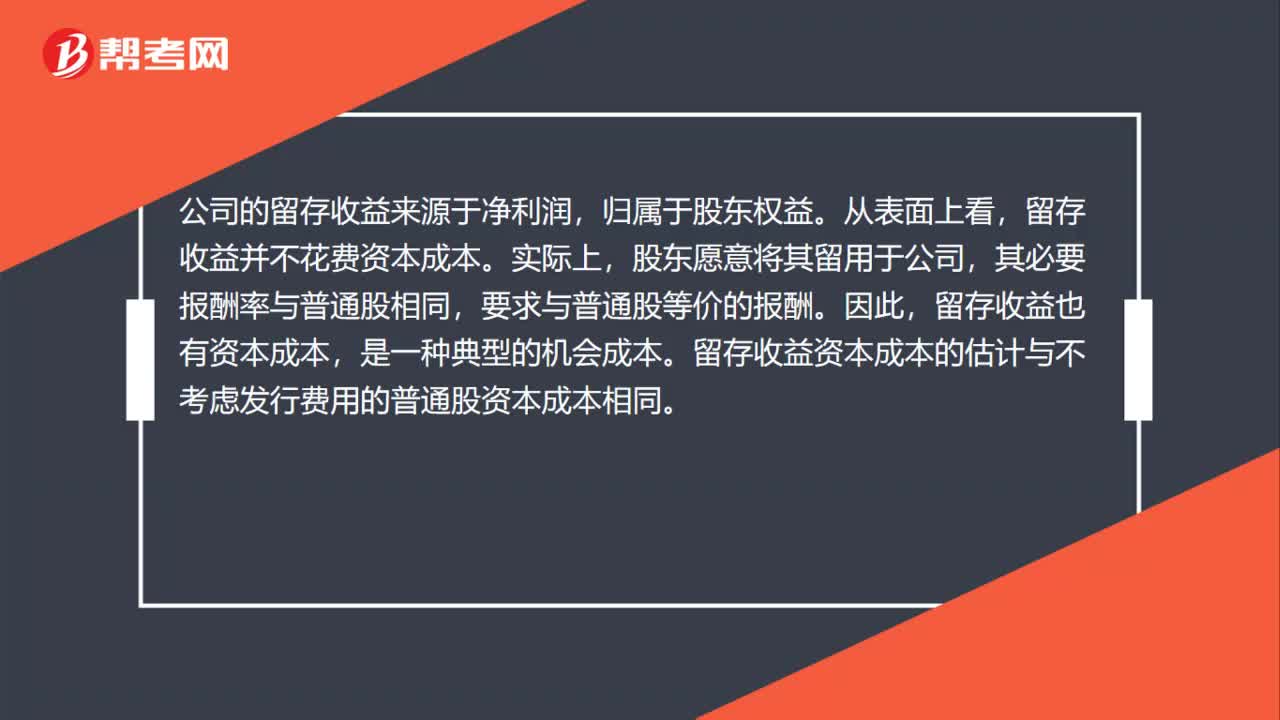

00:43为什么公司的权益资本就是留存收益的资本成本?:为什么公司的权益资本就是留存收益的资本成本?公司的留存收益来源于净利润,归属于股东权益。留存收益并不花费资本成本。实际上,股东愿意将其留用于公司,其必要报酬率与普通股相同,要求与普通股等价的报酬。因此,留存收益也有资本成本,是一种典型的机会成本。留存收益资本成本的估计与不考虑发行费用的普通股资本成本相同。

02:20

02:20资本成本比较法是指什么?:资本成本比较法是指什么?资本成本比较法是指在不考虑各种融资方式在数量和比例上的约束以及财务风险差异时,通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。为大家说明这个知识点在考试中的应用,【例题·计算分析题】某企业初始成立时需要资本总额为7 000万元,将表中的数据带入计算三种不同筹资方案的加权平均资本成本。

00:21

00:21权益资本成本考虑发行费用,留存收益资本成本为什么不考虑呢?:权益资本成本考虑发行费用,留存收益资本成本为什么不考虑呢?留存收益本身是企业的内部收益产生的再进行筹资的,所以是不需要考虑筹资费用的。

00:54

00:54如何使用企业当前加权平均资本成本作为投资项目的资本成本?:如何使用企业当前加权平均资本成本作为投资项目的资本成本?使用企业当前加权平均资本成要同时具备两个条件:(1)项目的经营风险与企业当前资产的平均经营风险相同;(2)公司继续采用相同的资本结构为新项目筹资。就不能使用公司当前的加权平均资本成本作为折现率,而应当采用可比公司法估计项目的系统风险,运用可比公司法估计投资项目的资本成本:若目标公司待评价项目经营风险与公司原有经营风险不一致不满足等风险假设:

07:02

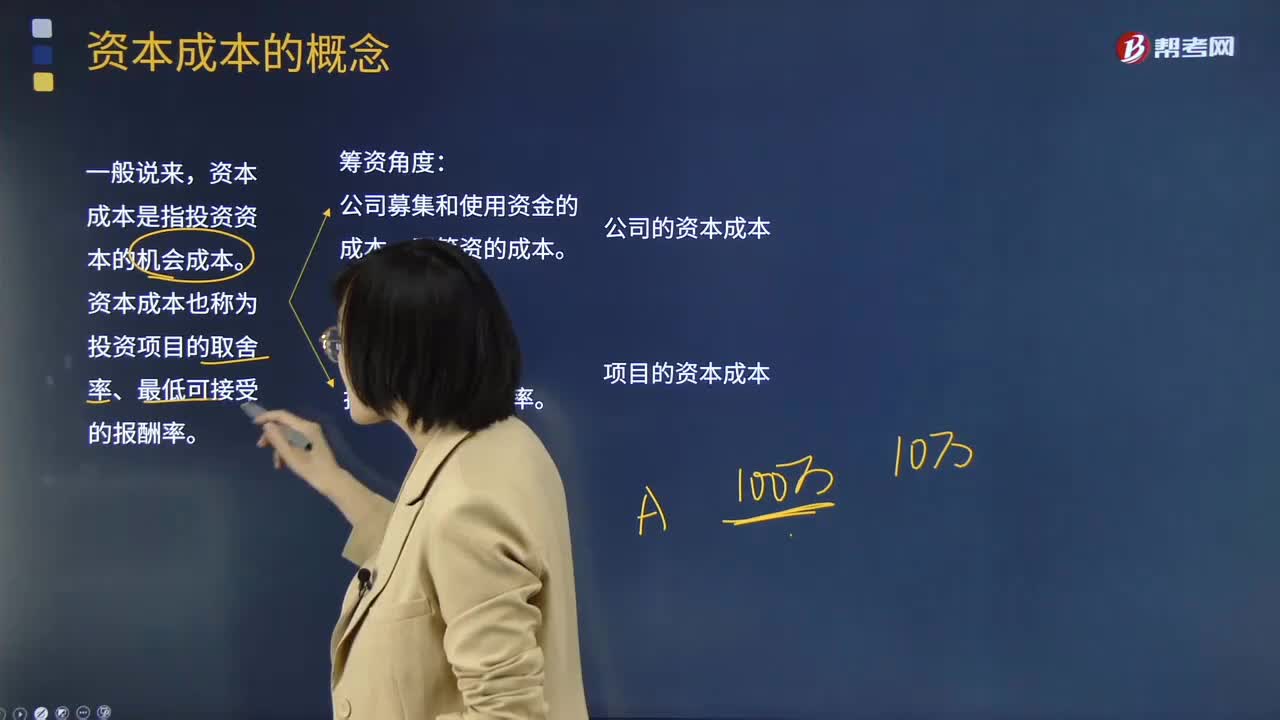

07:02资本成本的具体内容是什么?:2.资本成本是公司投资人要求的必要报酬率;(二)投资项目的资本成本:1.区分公司资本成本和项目资本成本,则项目资本成本等于公司资本成本,则项目资本成本高于公司资本成本,则项目资本成本低于公司的资本成本。A.资本成本是投资项目的取舍率,B.资本成本是投资项目的必要报酬率,C.资本成本是投资项目的机会成本。D.资本成本是投资项目的内含报酬率【解析】公司资本成本是投资人针对整个公司要求的报酬率

00:45

00:45留存收益资本成本是什么?:留存收益资本成本是什么?留存收益是将归属于股东的收益留存在企业,相当于股东对企业的第二次投资,所以股东要求的回报率与普通股应该相似,而留存收益属于企业的内部筹资,所以不产生筹资费用。即如果不考虑筹资费用,留存收益资本成本=普通股资本成本,如果考虑筹资费用,则留存收益资本成本=不考虑筹资费用的普通股资本成本。

00:22

00:22权益结构、资本结构有什么不同?:权益结构、资本结构有什么不同?资本结构指的是,负债、股东权益、资产之间的比例关系。权益结构指的是股东权益各项目,比如说股本,未分配利润等之间的比例关系。

00:49

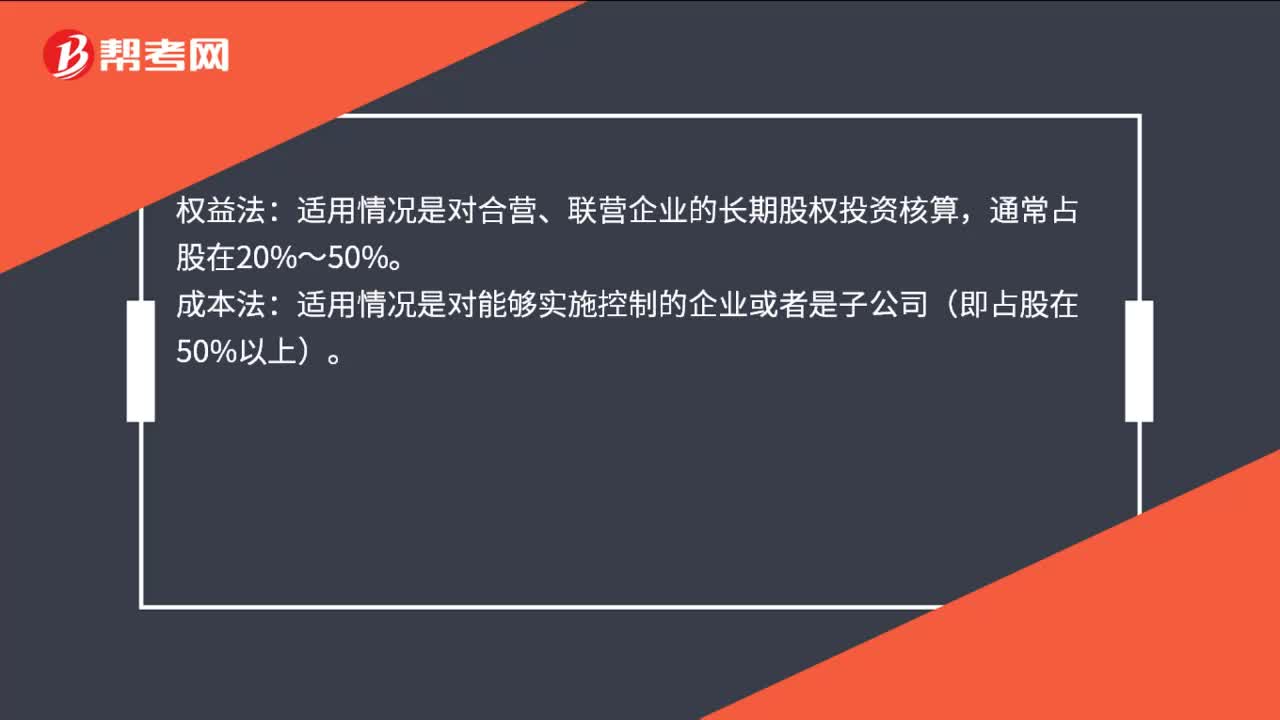

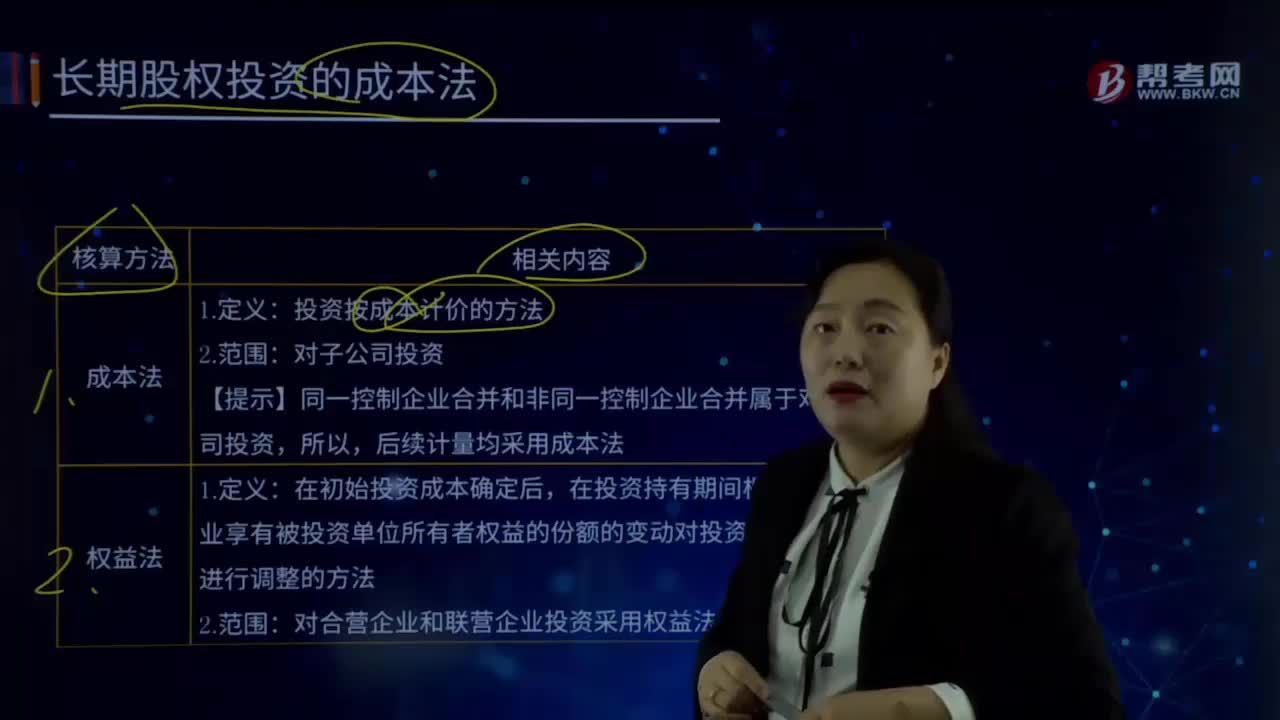

00:49成本法转换为权益法为什么冲掉投资收益?:成本法转换为权益法为什么冲掉投资收益?因为个别报表确认的投资收益是以成本法的账面价值为基础计算的,但是在合并报表中,先要将长期股权投资按权益法进行调整,然后再去处置,这样长期股权投资就会因为按权益法调整增加,从而减少投资收益的金额,所以借方冲减投资收益。而且按权益法调整时会增加留存收益和其他综合收益,所以分录中贷方为盈余公积未分配利润和其他综合收益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日