下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

本年利润借方是什么?

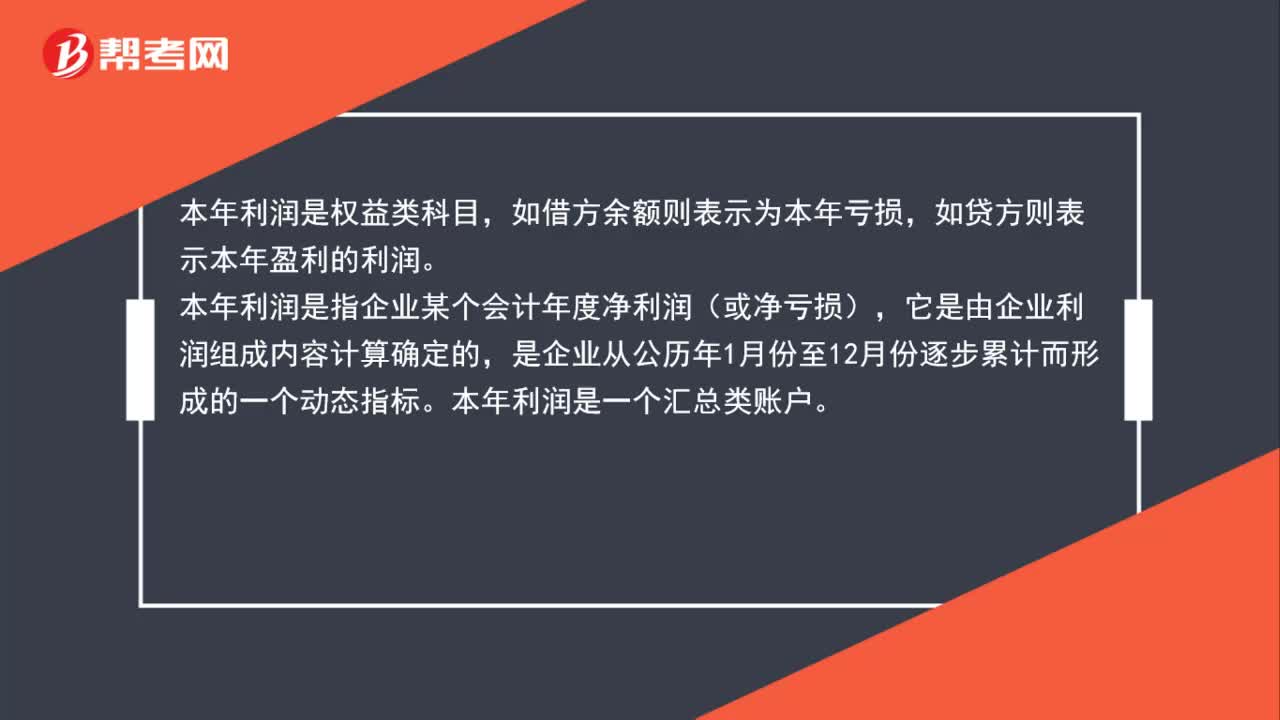

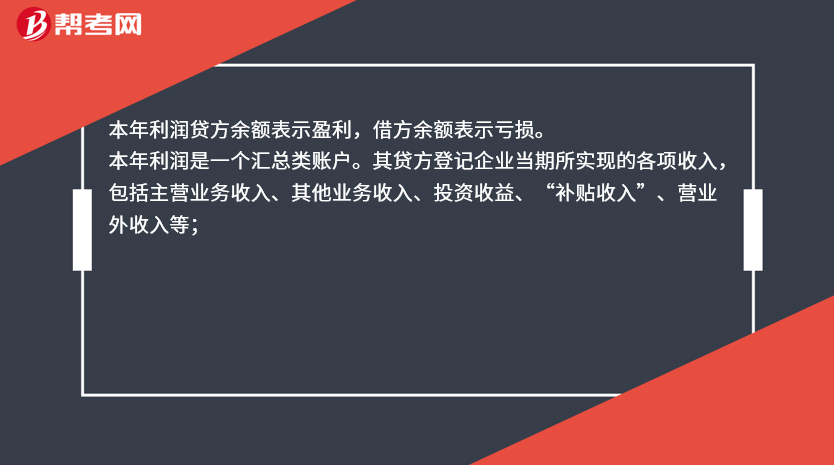

本年利润贷方余额表示盈利,借方余额表示亏损。

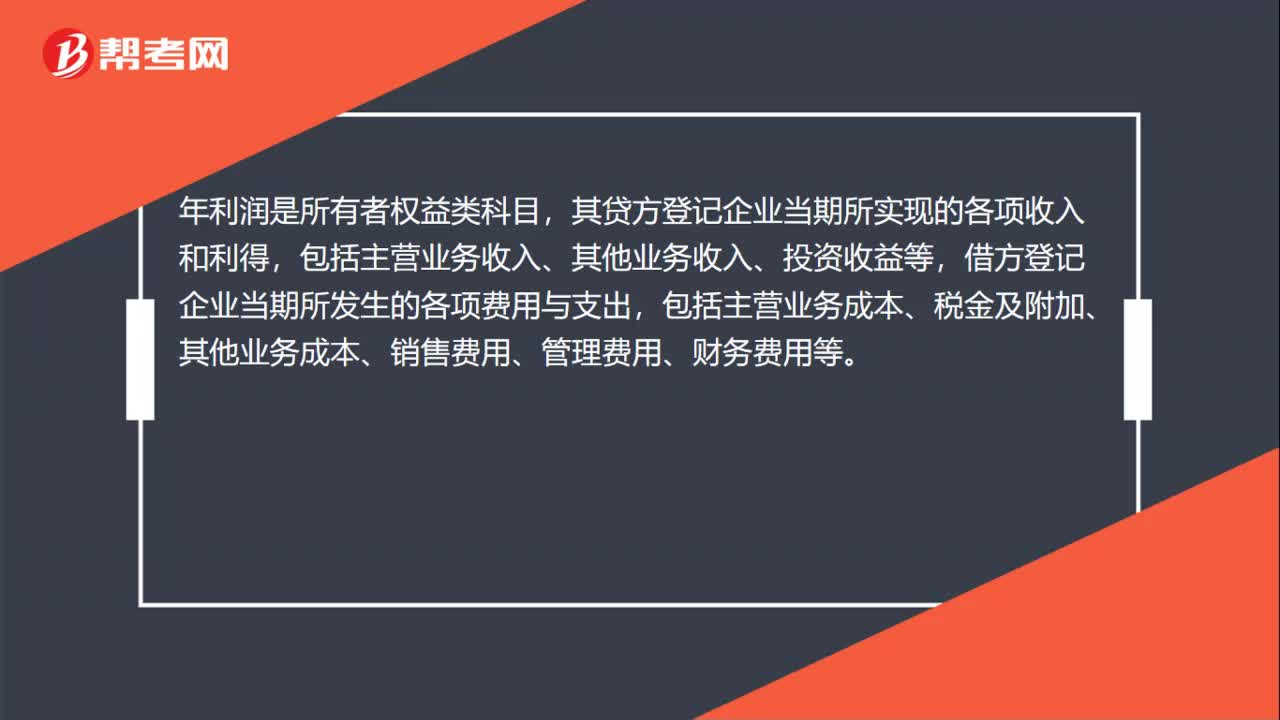

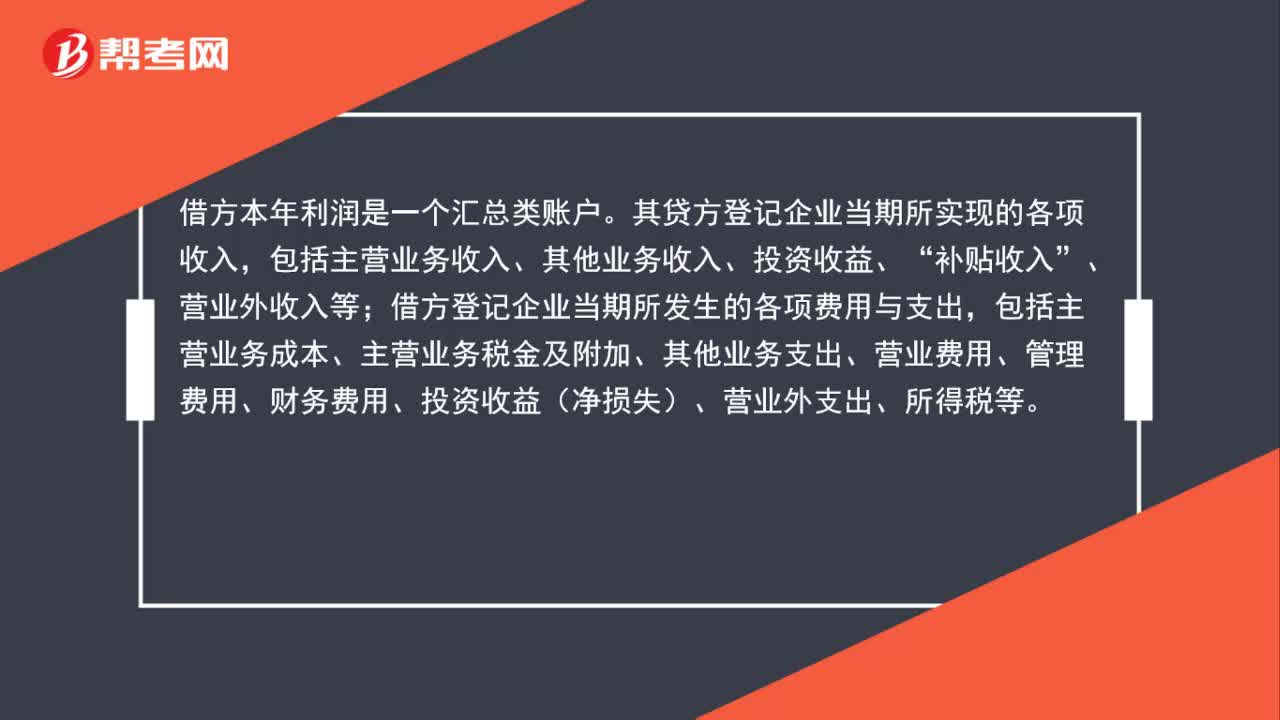

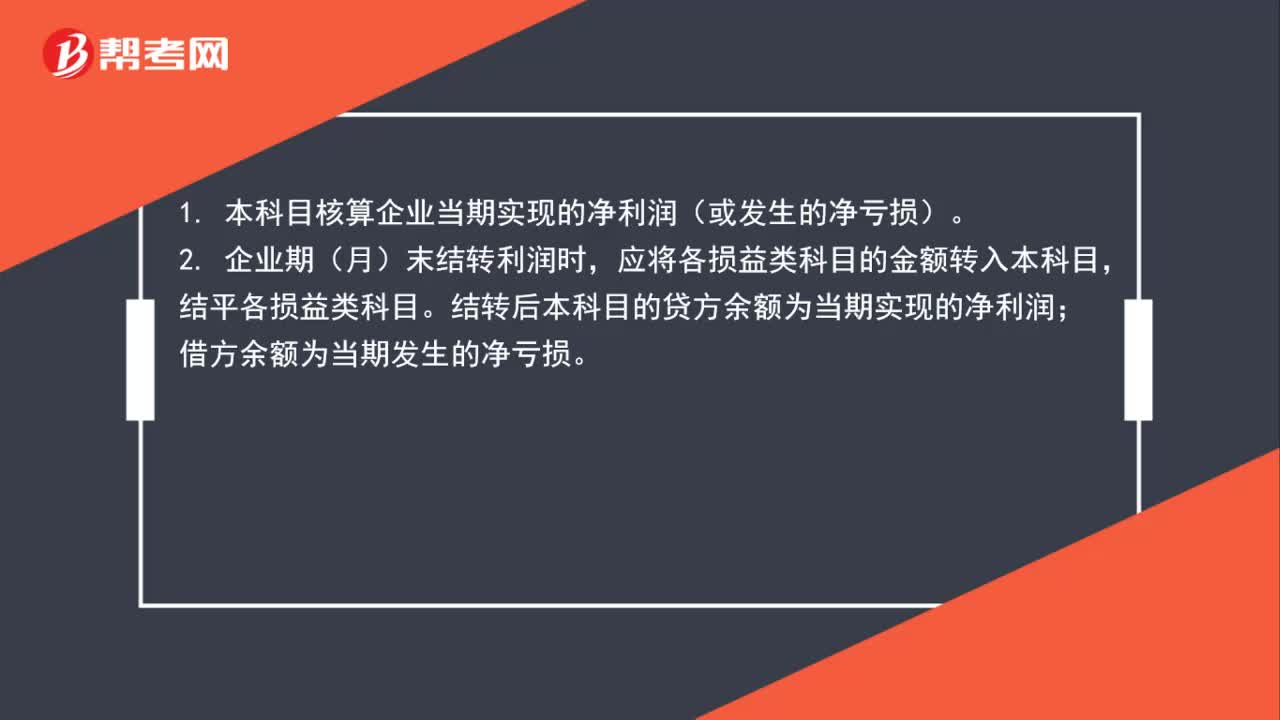

本年利润是一个汇总类账户。其贷方登记企业当期所实现的各项收入,包括主营业务收入、其他业务收入、投资收益、“补贴收入”、营业外收入等;

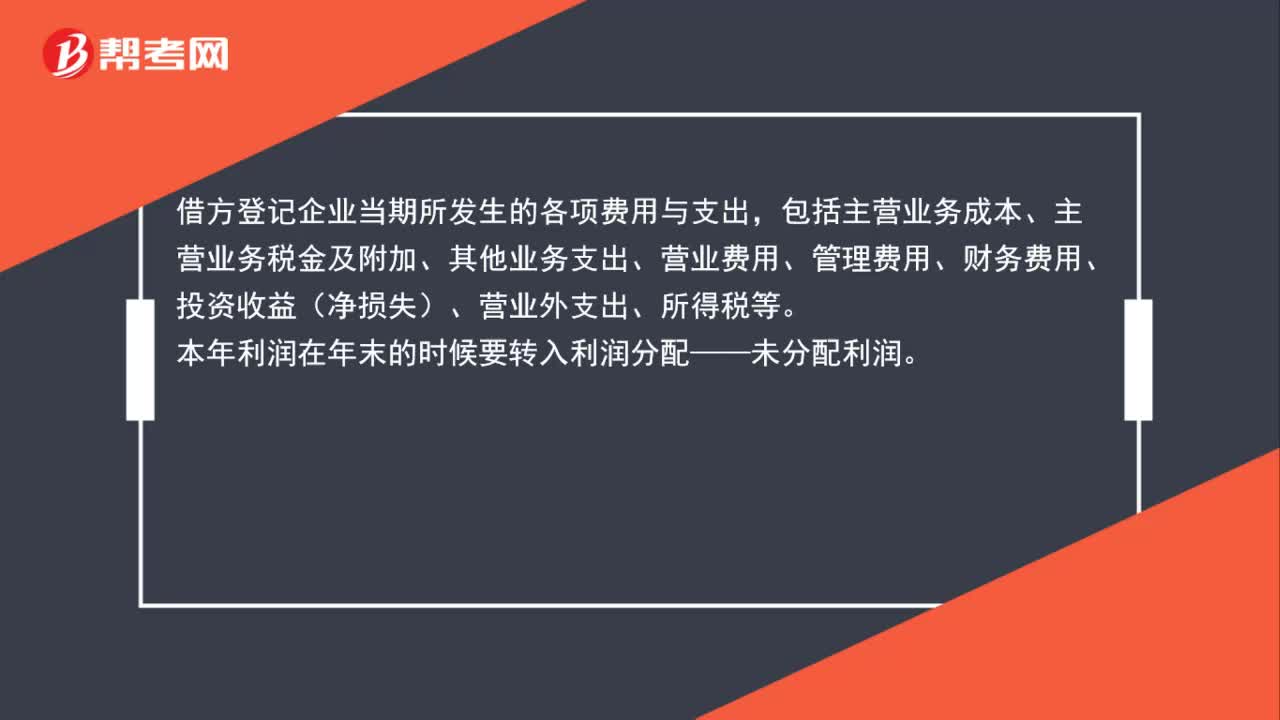

借方登记企业当期所发生的各项费用与支出,包括主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、投资收益(净损失)、营业外支出、所得税等。

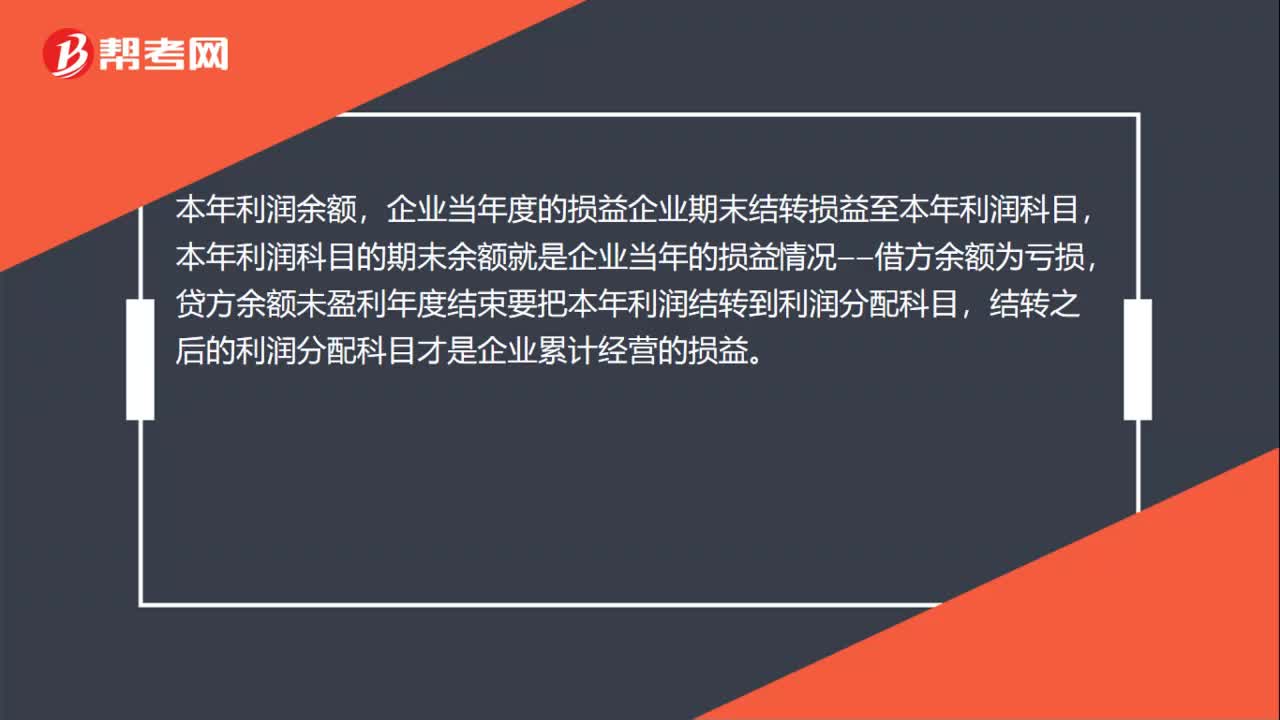

本年利润在年末的时候要转入利润分配——未分配利润。

00:27

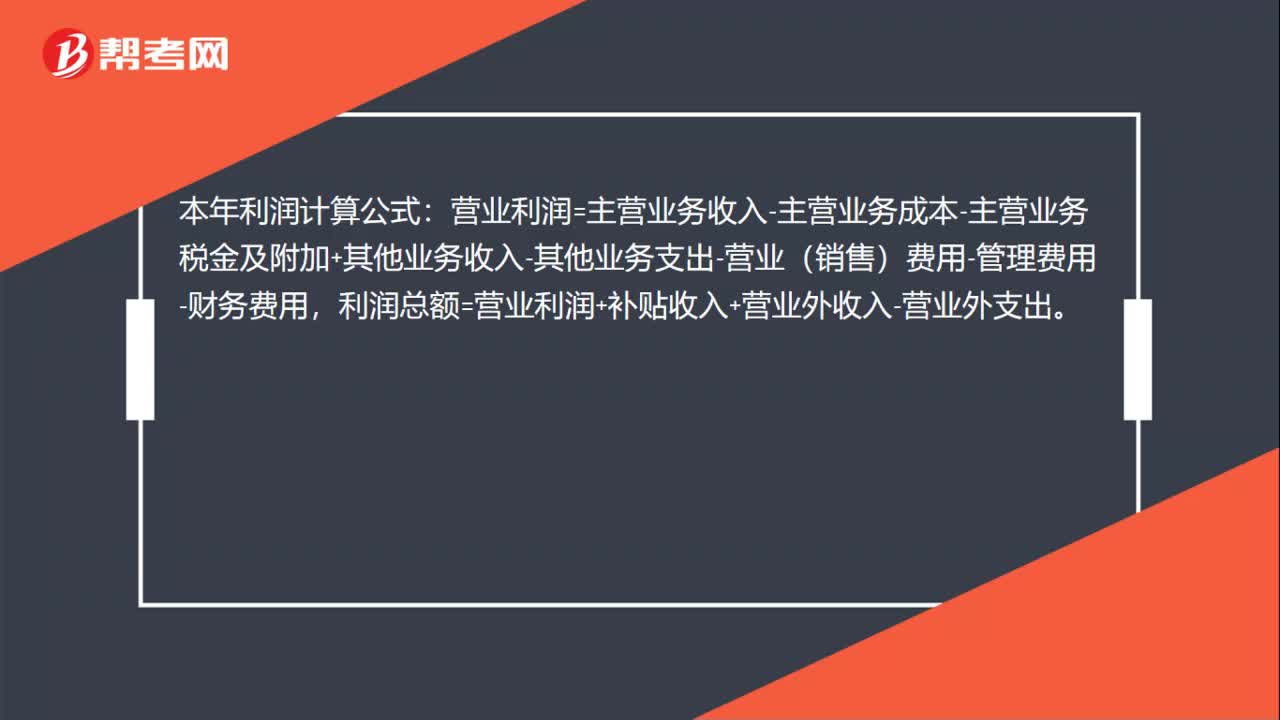

00:27本年利润怎么计算?:本年利润怎么计算?本年利润计算公式:营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业(销售)费用-管理费用-财务费用,利润总额=营业利润+补贴收入+营业外收入-营业外支出。

02:33

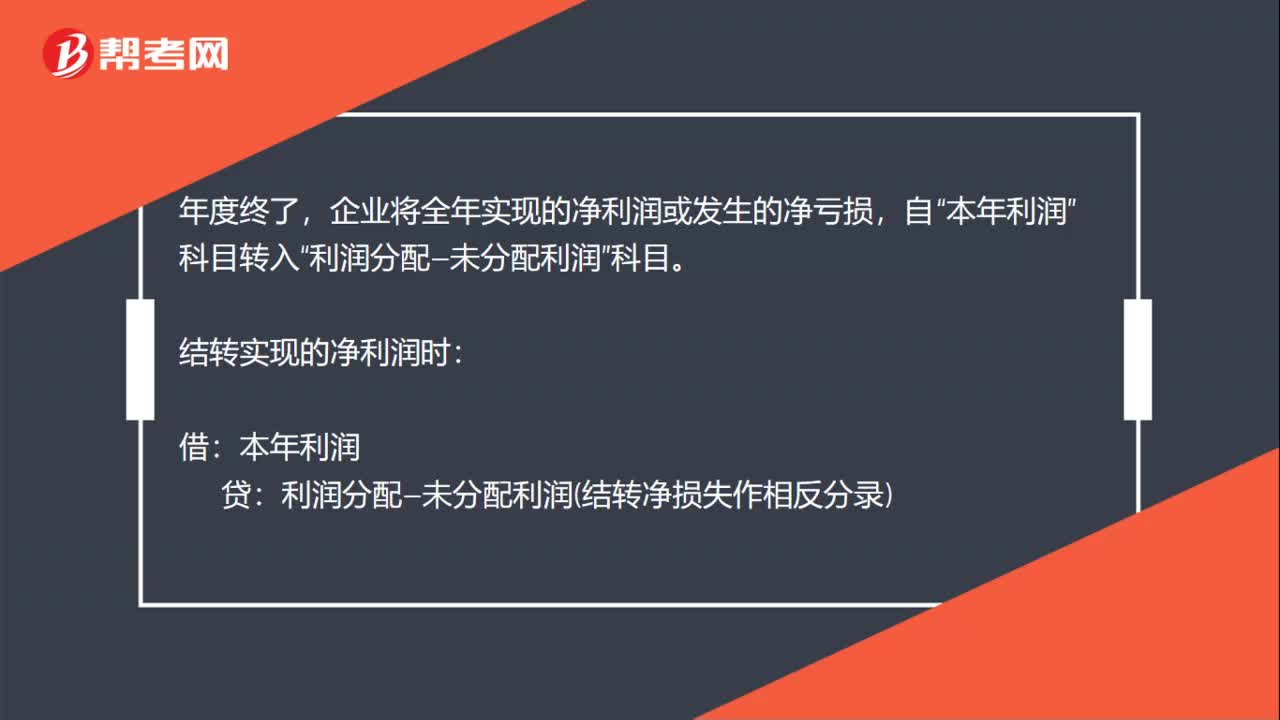

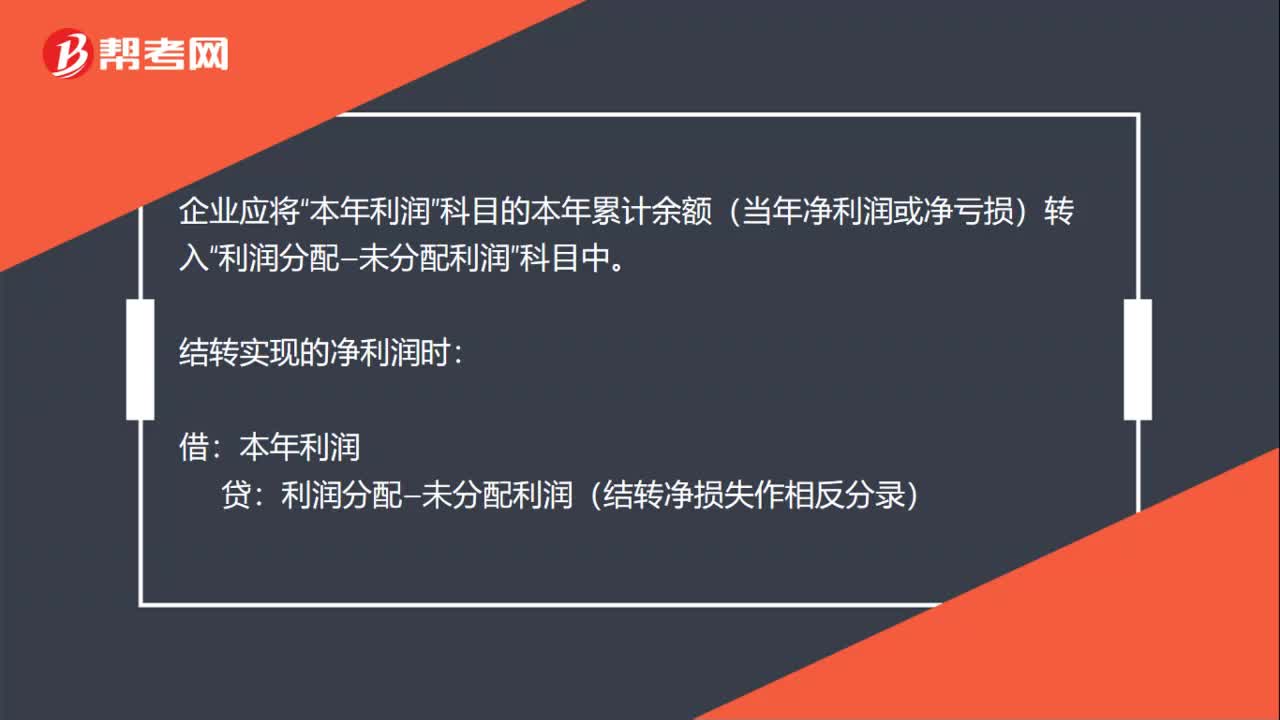

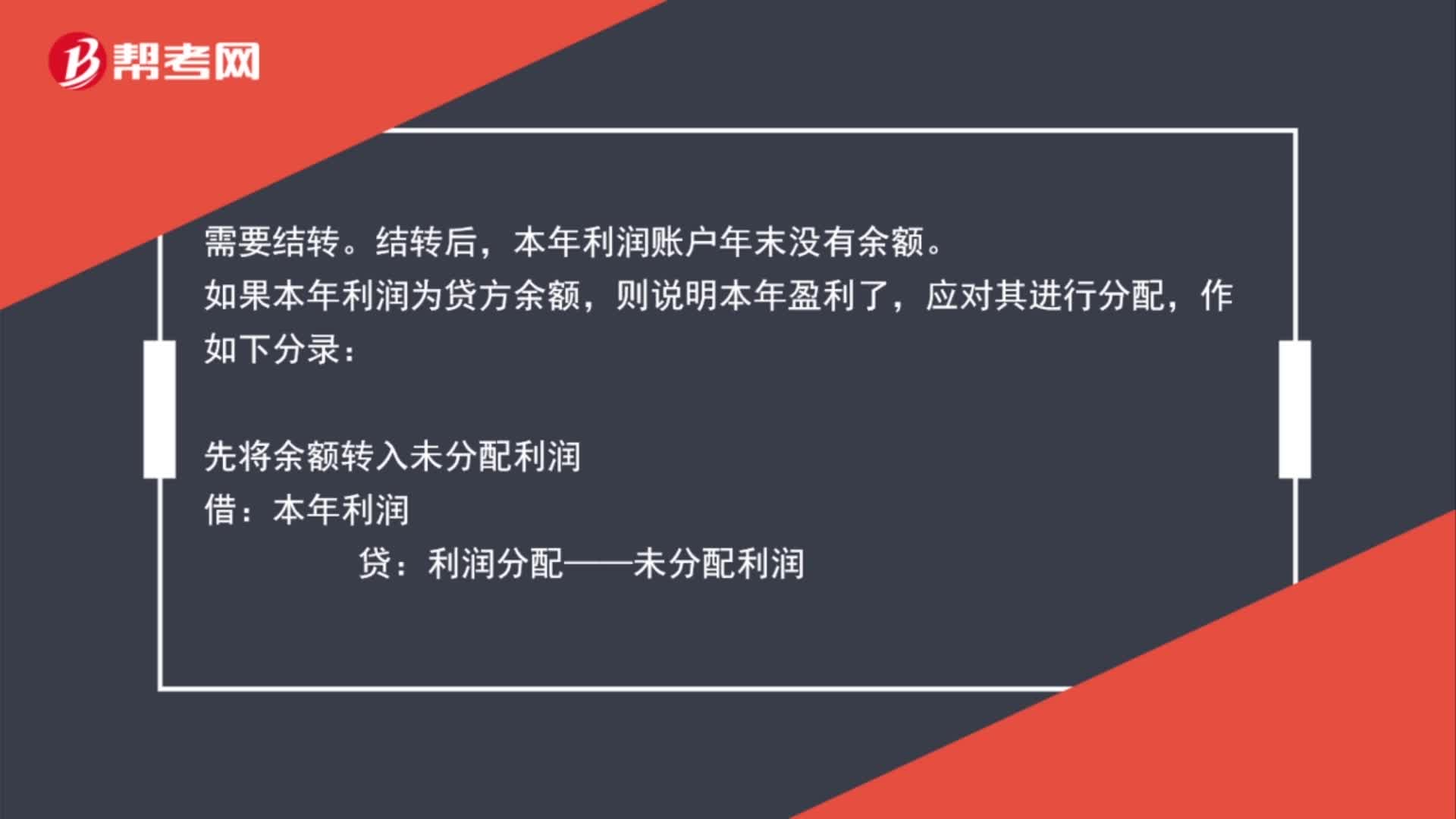

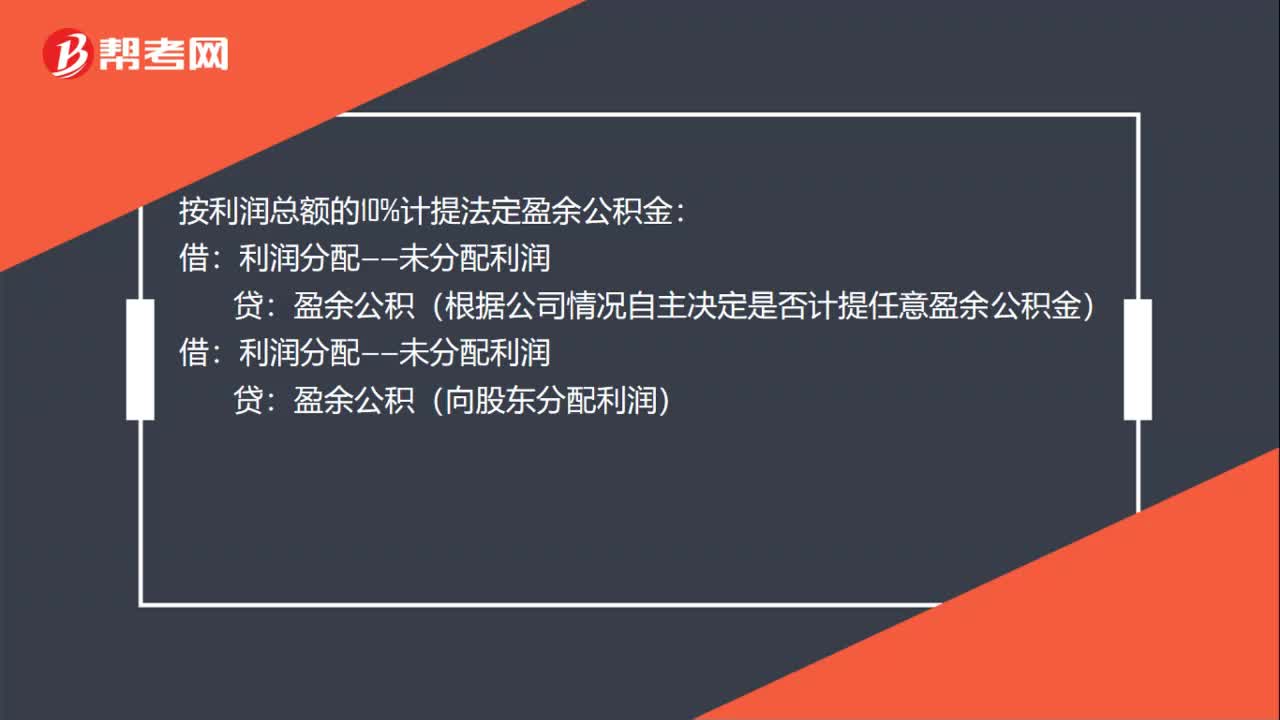

02:33年末本年利润需要结转吗?:年末本年利润需要结转吗?本年利润账户年末没有余额。如果本年利润为贷方余额,先将余额转入未分配利润:本年利润,利润分配——未分配利润,如果年初利润分配在借方。说明以前年度亏损,用本年度结转的利润弥补:弥补后余额仍在借方的说明还有亏损留待以后年度弥补:结转本年利润后利润分配余额在贷方的:按利润总额的10%计提法定盈余公积金:根据公司情况自主决定是否计提任意盈余公积金,盈余公积向股东分配利润应付股利

01:55

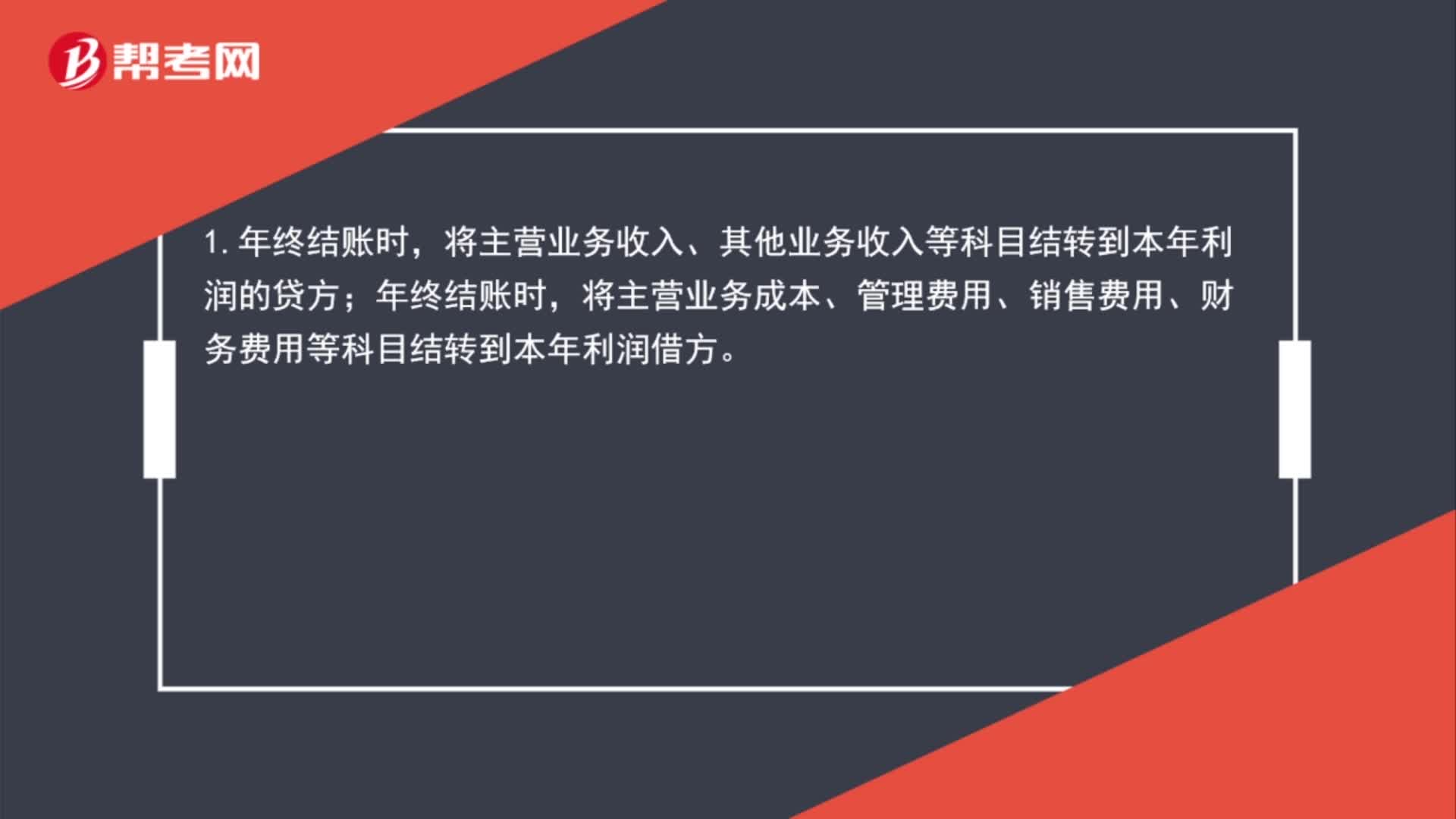

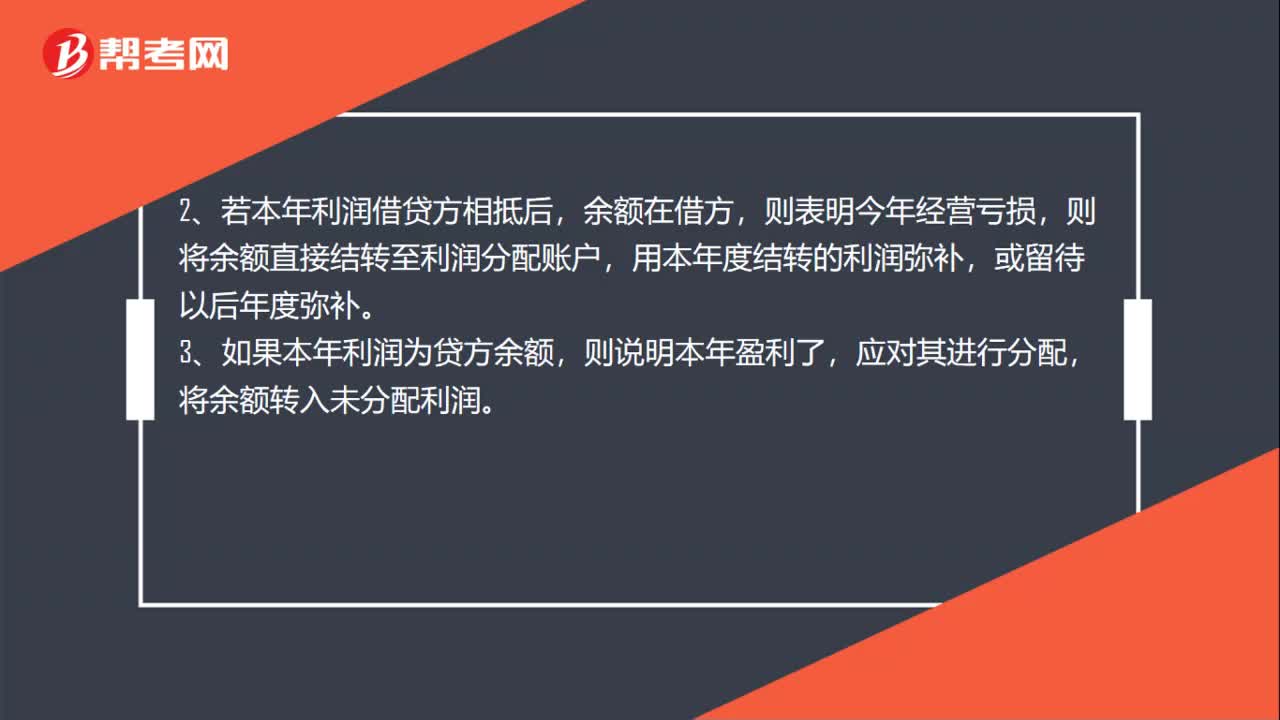

01:55年底本年利润结转步骤是什么?:年底本年利润结转步骤是什么?1.年终结账时,将主营业务收入、其他业务收入等科目结转到本年利润的贷方;年终结账时,将主营业务成本、管理费用、销售费用、财务费用等科目结转到本年利润借方。2.若本年利润借贷方相抵后,余额在借方,则表明今年经营亏损,则将余额直接结转至利润分配账户,用本年度结转的利润弥补,或留待以后年度弥补。3.如果本年利润为贷方余额,则说明本年盈利了,将余额转入未分配利润。

00:45

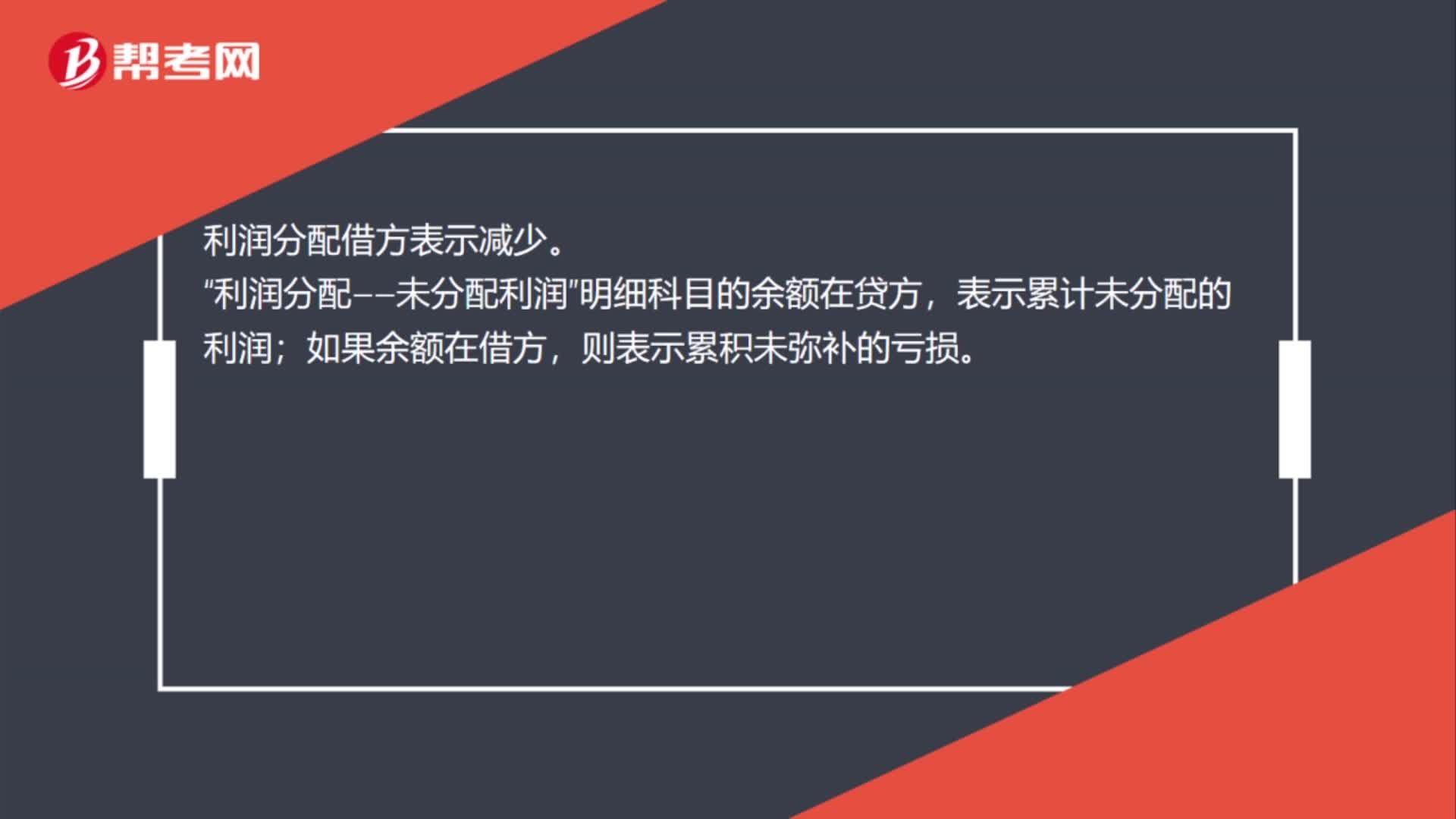

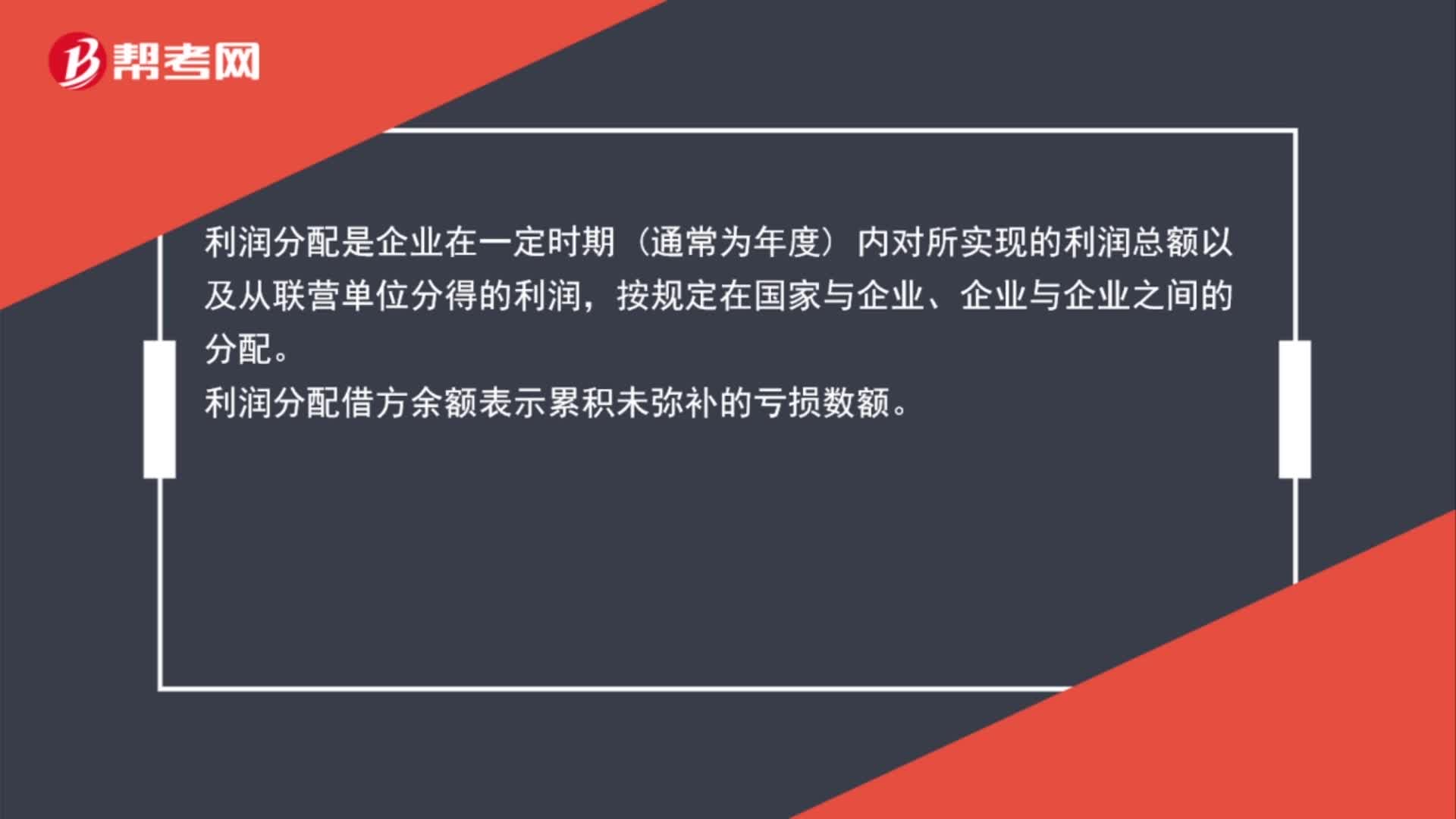

00:45利润分配的借方余额表示什么?:利润分配的借方余额表示什么?利润分配是企业在一定时期 通常为年度 内对所实现的利润总额以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。利润分配借方余额表示累积未弥补的亏损数额。

00:27

00:27利润分配科目借贷方向是什么?:利润分配科目借贷方向是什么?借方是已分配的利润或转入的亏损,贷方是转入的净利润。年末结转后的“利润分配——未分配利润”账户的贷方期末余额反映累计的未分配利润,借方期末余额反映累计的未弥补亏损。

00:25

00:25本年利润属于什么科目?:本年利润属于什么科目?本年利润是权益类科目,借方代表本年亏损,贷方表示本年的利润。一般年末将本年度的本年利润转入“利润分配”因此一般该账户在年末无余额,但月末有余额。

00:46

00:46年末结转本年利润是什么?:年末结转本年利润,本年利润是一个汇总类账户。其贷方登记企业当期所实现的各项收入,包括主营业务收入、其他业务收入、投资收益、“补贴收入”、营业外收入等;借方登记企业当期所发生的各项费用与支出,包括主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、投资收益(净损失)、营业外支出、所得税等。

00:29

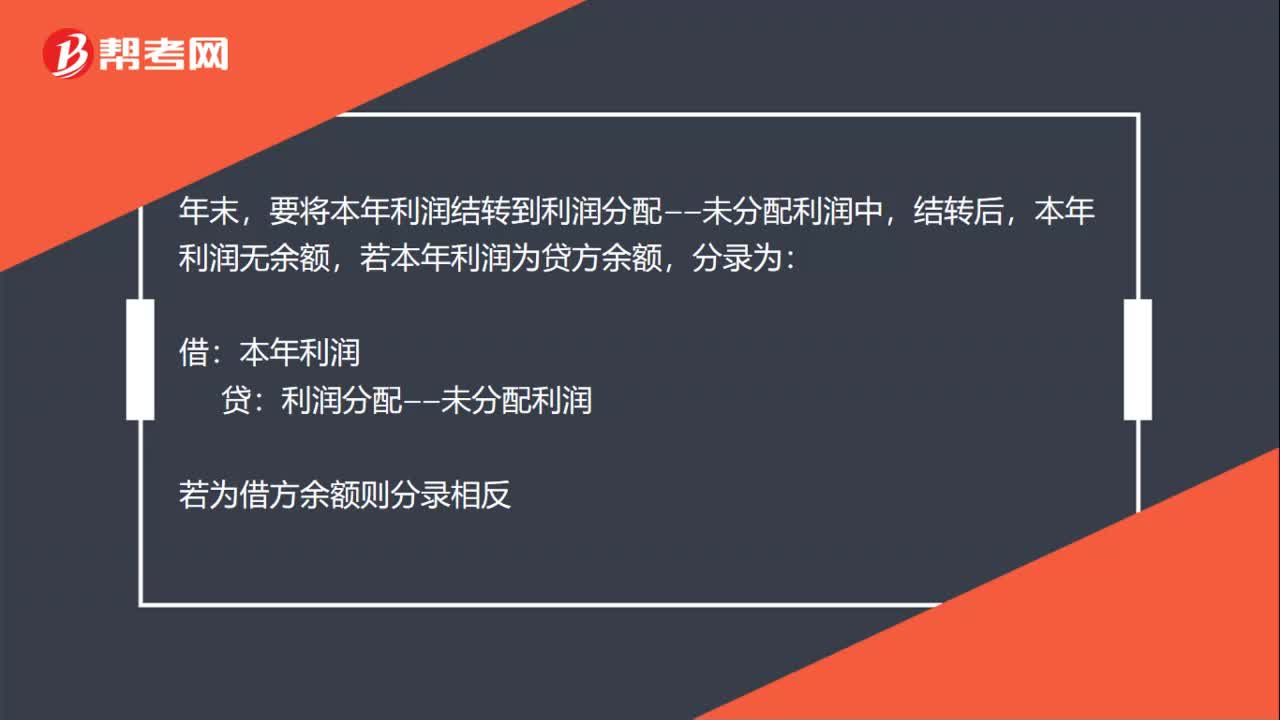

00:29年末本年利润结转是什么?:年末本年利润结转是什么?年末本年利润需要结转,结转后,本年利润账户年末没有余额。如果本年利润为贷方余额,则说明本年盈利了,应对其进行分配。作如下分录,将余额转入未分配利润,借:本年利润,贷:利润分配——未分配利润。

00:55

00:55结转本年利润是什么?:结转本年利润:将主营业务收入、其他业务收入等科目结转到本年利润的贷方;年终结账时,将主营业务成本、管理费用、销售费用、财务费用等科目结转到本年利润借方。2、若本年利润借贷方相抵后,余额在借方,则表明今年经营亏损,则将余额直接结转至利润分配账户,用本年度结转的利润弥补,或留待以后年度弥补。3、如果本年利润为贷方余额,则说明本年盈利了,应对其进行分配,将余额转入未分配利润。

01:22

01:22结转本年利润会计分录是什么?:结转本年利润会计分录是什么?1、将余额转入未分配利润:本年利润,2、(1)如果年初利润分配在借方。说明以前年度亏损,用本年度结转的利润弥补:弥补后余额仍在借方的说明还有亏损留待以后年度弥补:(2)结转本年利润后利润分配余额在贷方的:作如下分录:按利润总额的10%计提法定盈余公积金:盈余公积(根据公司情况自主决定是否计提任意盈余公积金):盈余公积(向股东分配利润)贷、应付股利可以合并以下作如下分录

09:43

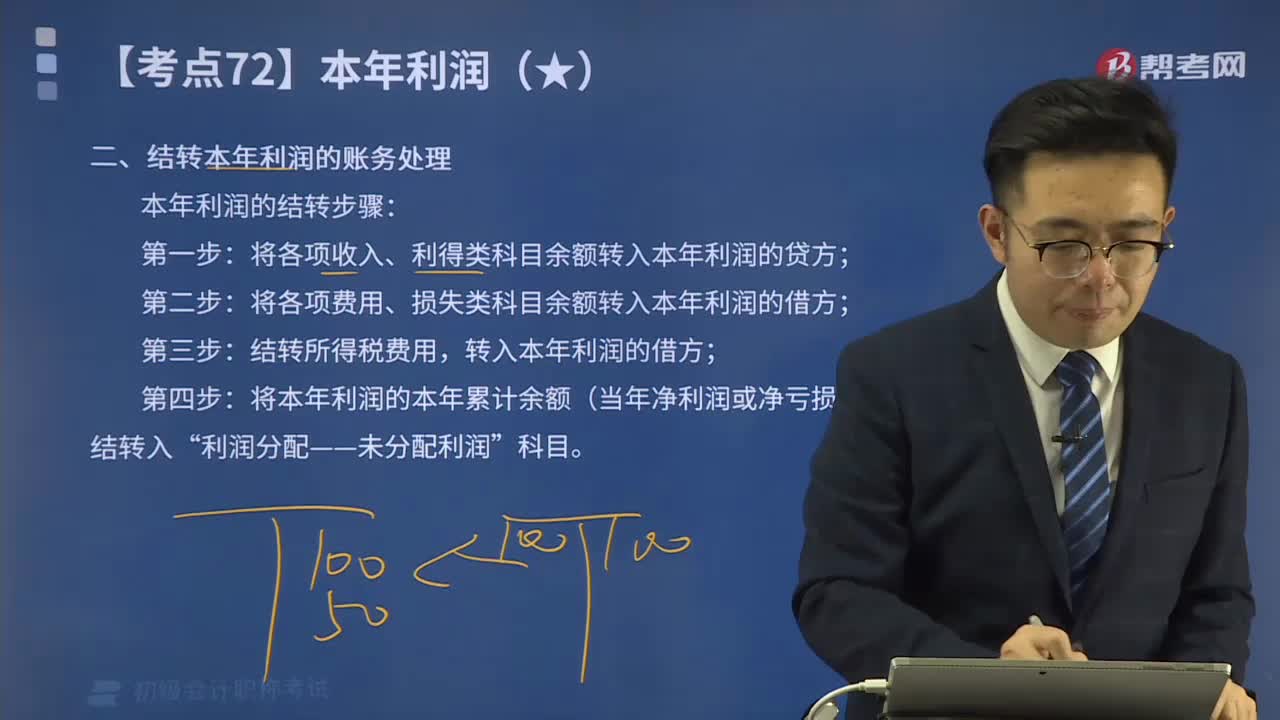

09:43一起来看看结转本年利润的账务处理方法是什么?:一起来看看结转本年利润的账务处理方法是什么?本年利润的结转步骤:将各项收入、利得类科目余额转入本年利润的贷方;将各项费用、损失类科目余额转入本年利润的借方;结转所得税费用,转入本年利润的借方;将本年利润的本年累计余额(当年净利润或净亏损)结转入“结转本年利润的账务处理:乙公司2x19年年末结转本年利润,(1)将各损益类科目年末余额结转入“①结转各项收入、利得类科目:②结转各项费用、损失类科目:

02:53

02:53带你学习结转本年利润的方法有哪些?:带你学习结转本年利润的方法有哪些?会计期末结转本年利润的方法有表结法和账结法两种。可以每月结转损益科目,每月结转的方法叫做“年底一次性结转的方法叫做,各损益类账户每月月末只需结计出本月发生额和月末累计余额,但每月月末要将损益类账户的本月发生额合计数填入利润表的本月数栏。同时将本月末累计余额填入利润表的本年累计数栏,通过利润表计算反映各期的利润(或亏损),年中损益类账户无需结转入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日