下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:14

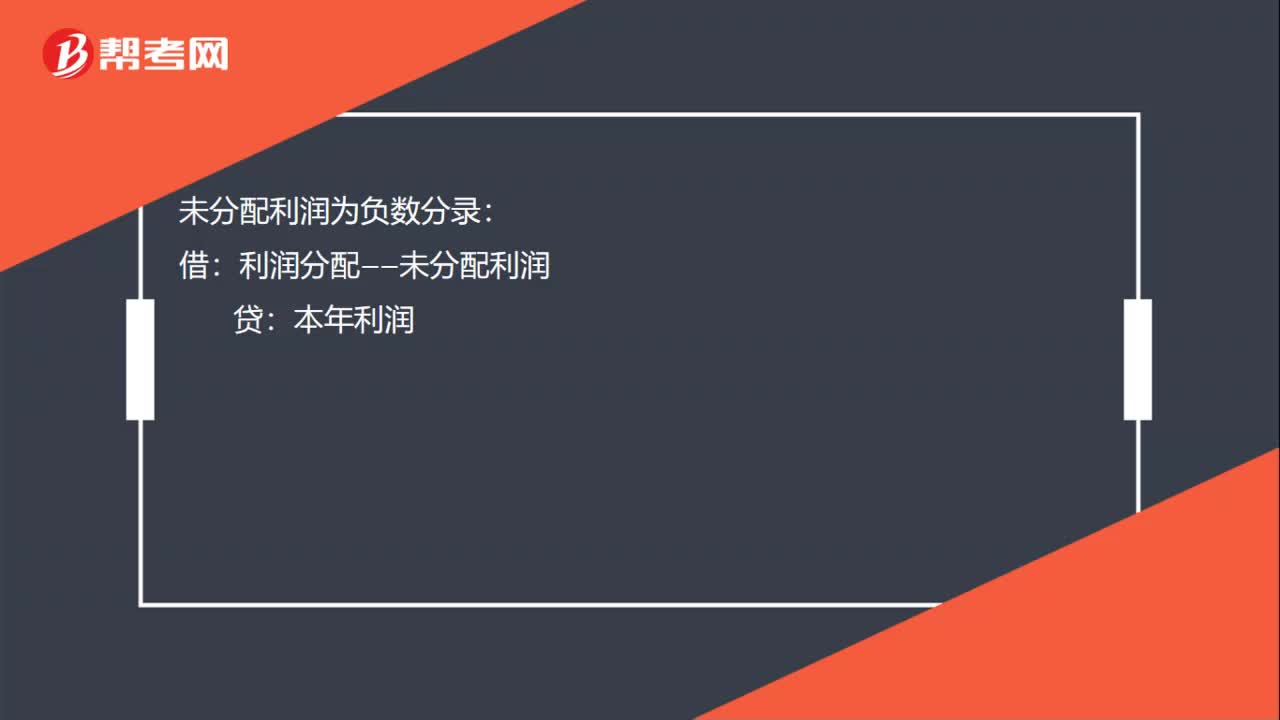

00:14未分配利润为负数分录怎么做?:未分配利润为负数分录怎么做?未分配利润为负数分录:借:利润分配——未分配利润:贷本年利润

01:08

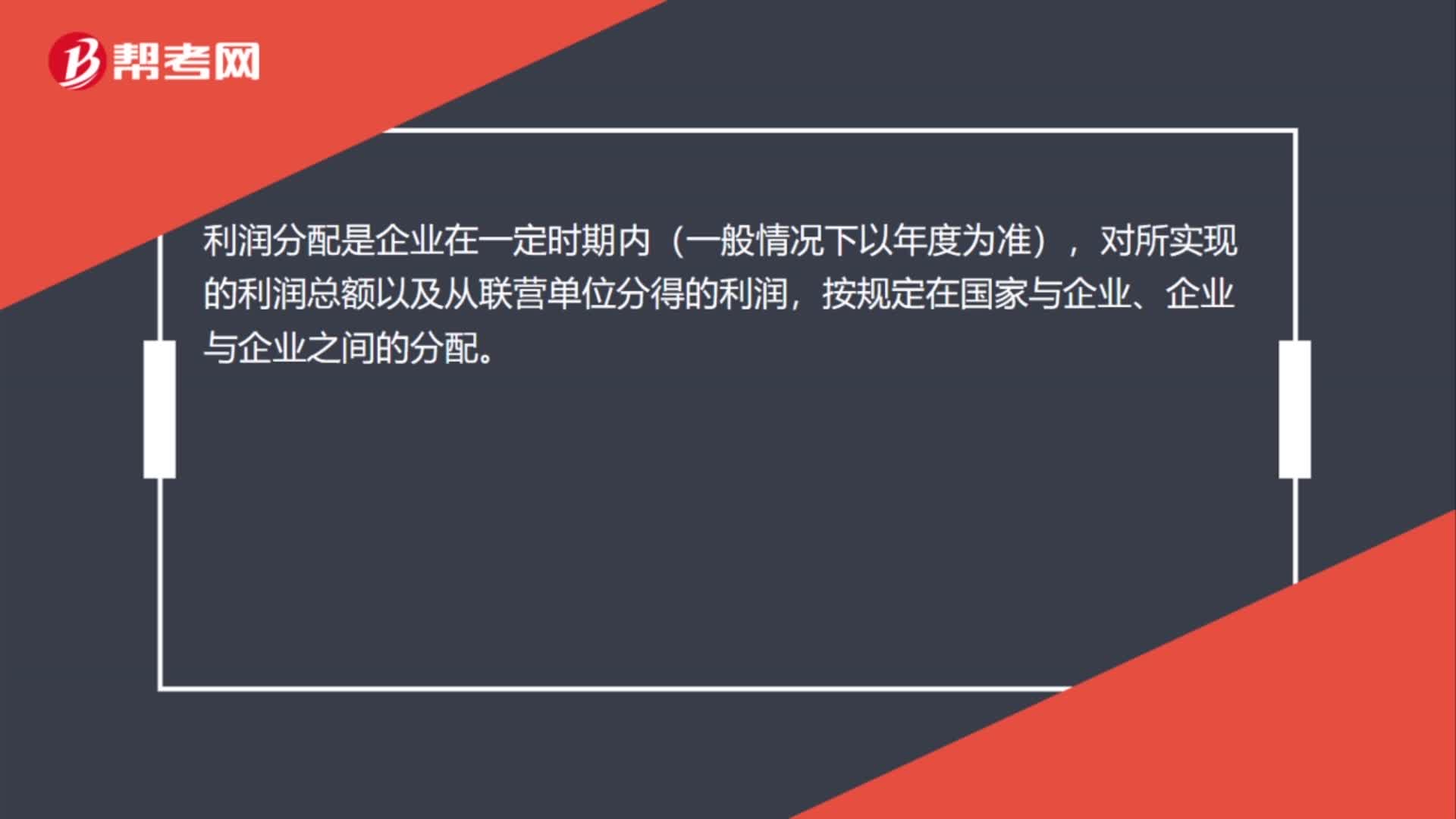

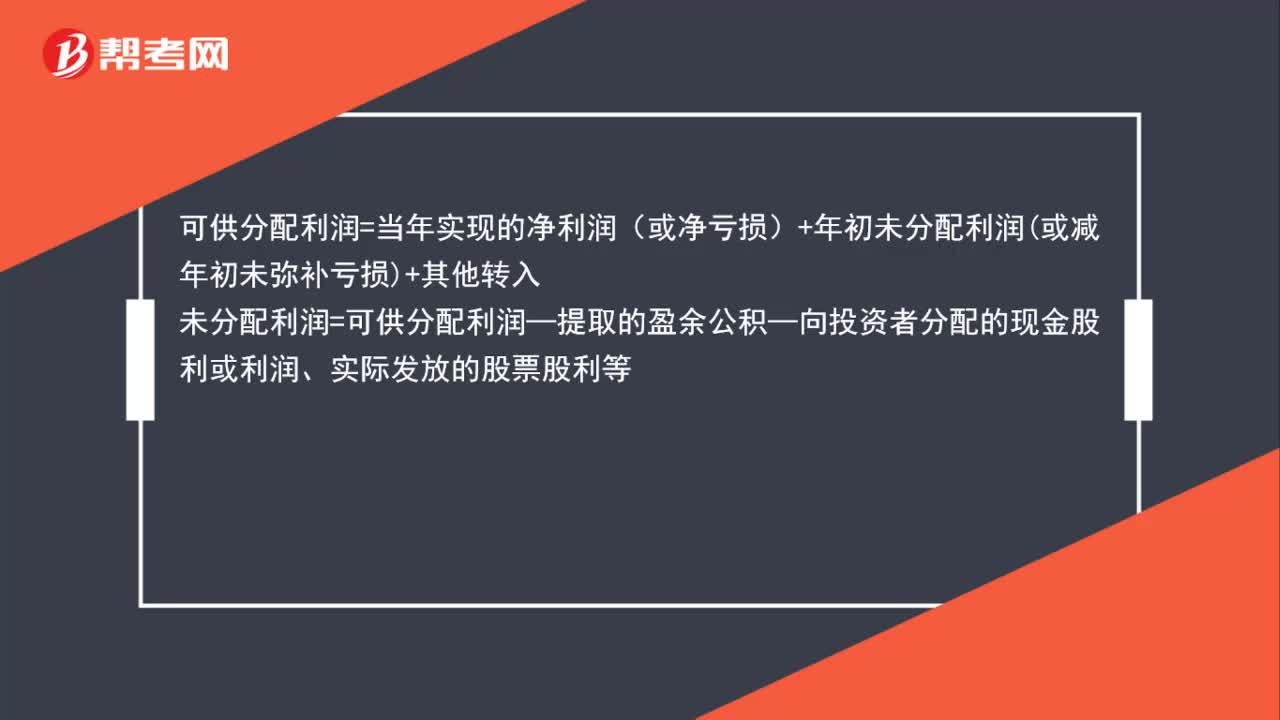

01:08如何区分净利润 、可供分配利润、未分配利润?:如何区分净利润 、可供分配利润、未分配利润?净利润是指企业当期利润总额减去所得税后的金额,即企业的税后利润。净利润=利润总额-所得税费用可供分配利润=当年实现的净利润(或净亏损)+年初未分配利润或减年初未弥补亏损+其他转入未分配利润=可供分配利润—提取的盈余公积—向投资者分配的现金股利或利润、实际发放的股票股利等

00:57

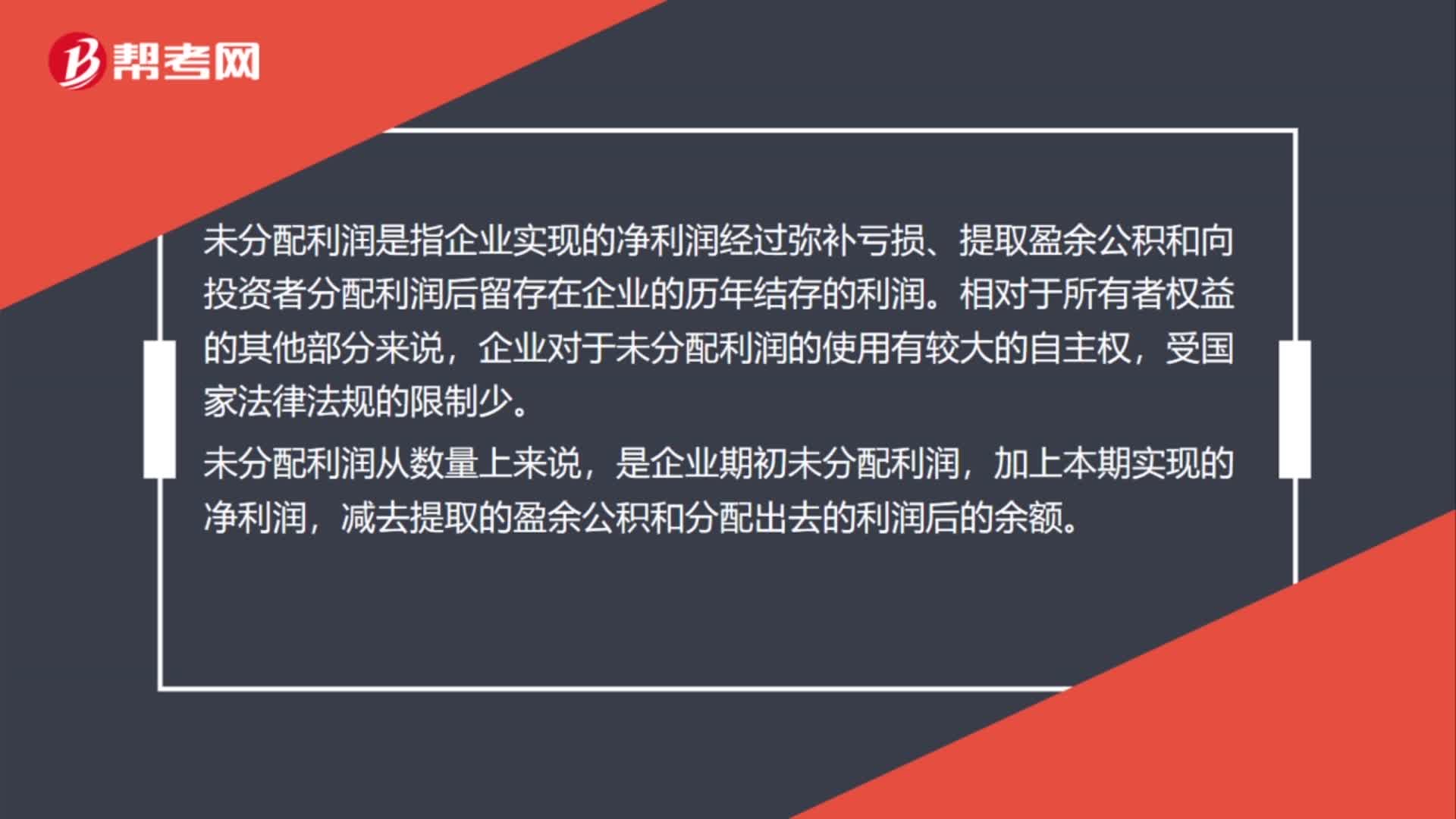

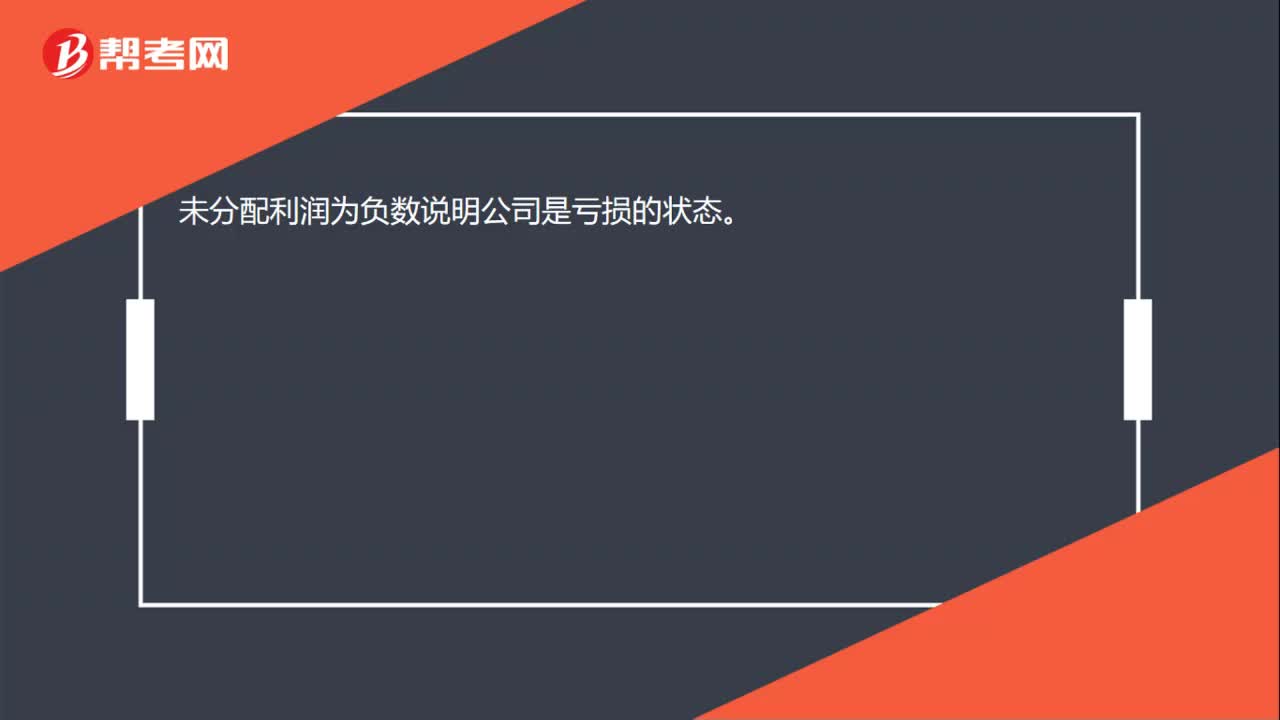

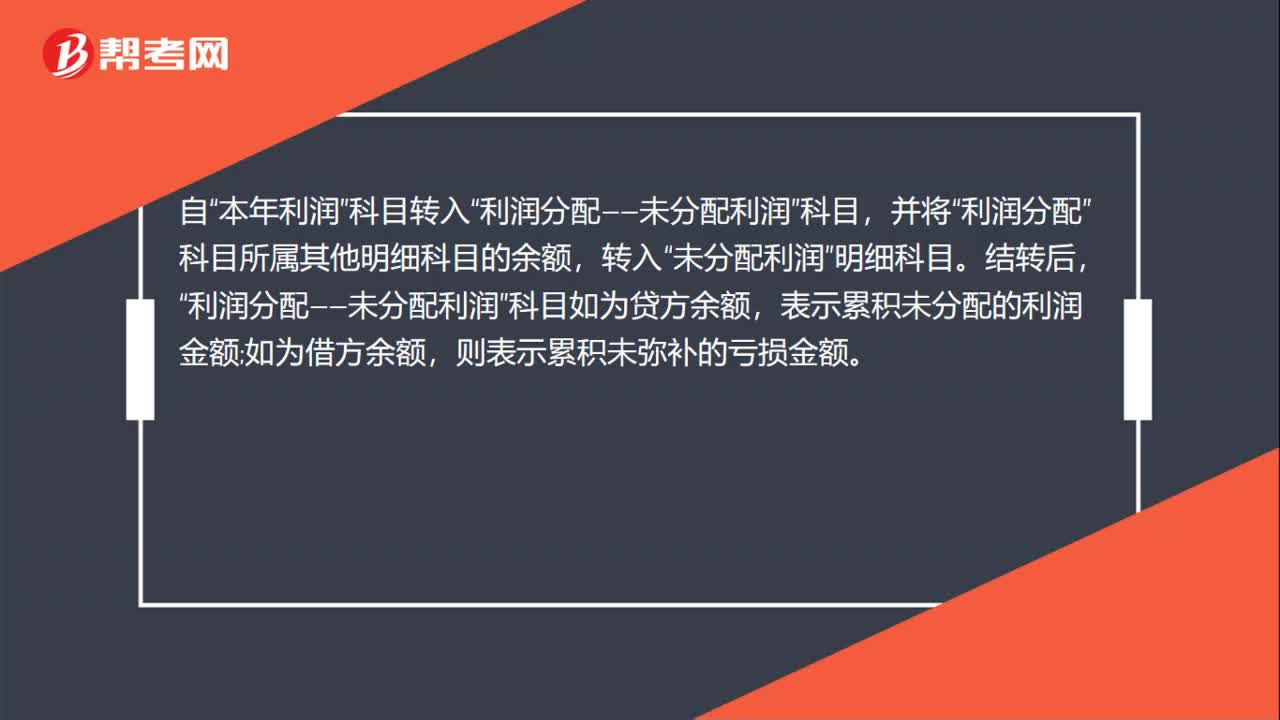

00:57未分配利润为负数说明什么?:未分配利润为负数说明什么?资产负债表的未分配利润是负数,就表示亏损。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。年度终了,企业应将全年实现的净利润或发生的净亏损。本年利润”科目转入“科目,利润分配”科目所属其他明细科目的余额,未分配利润”明细科目。结转后,利润分配——未分配利润“科目如为贷方余额”表示累积未分配的利润金额。

01:07

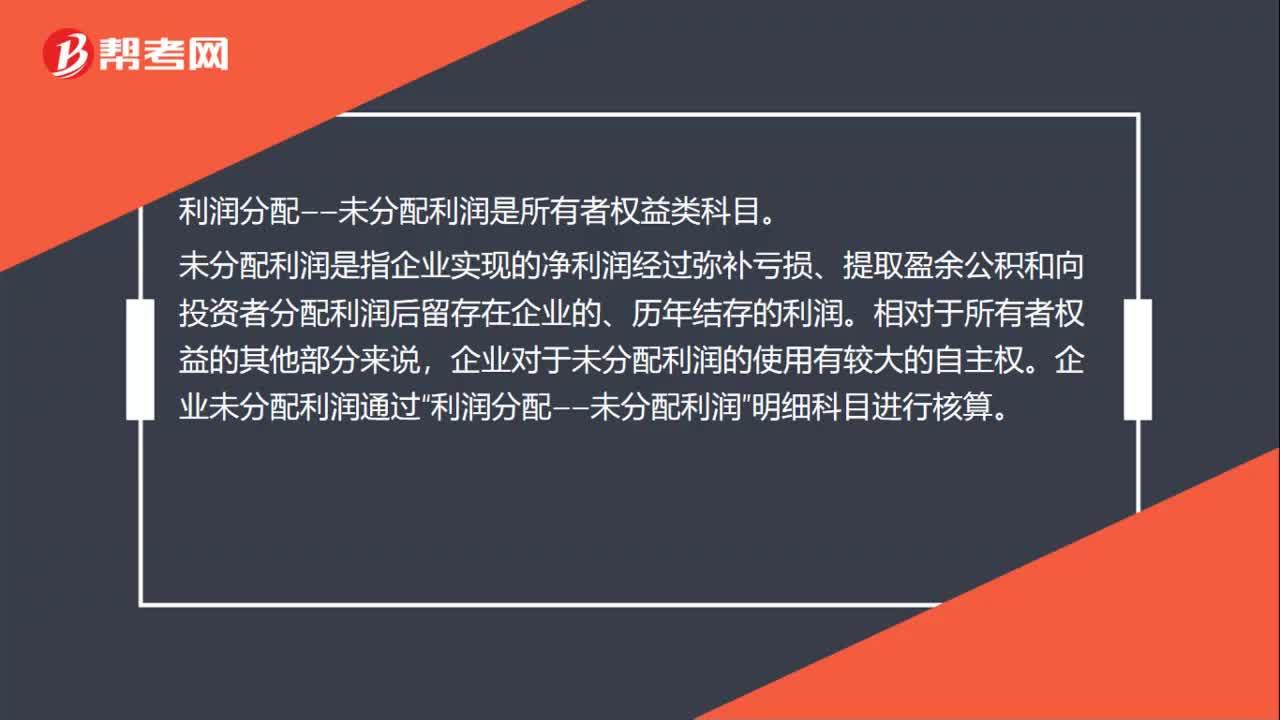

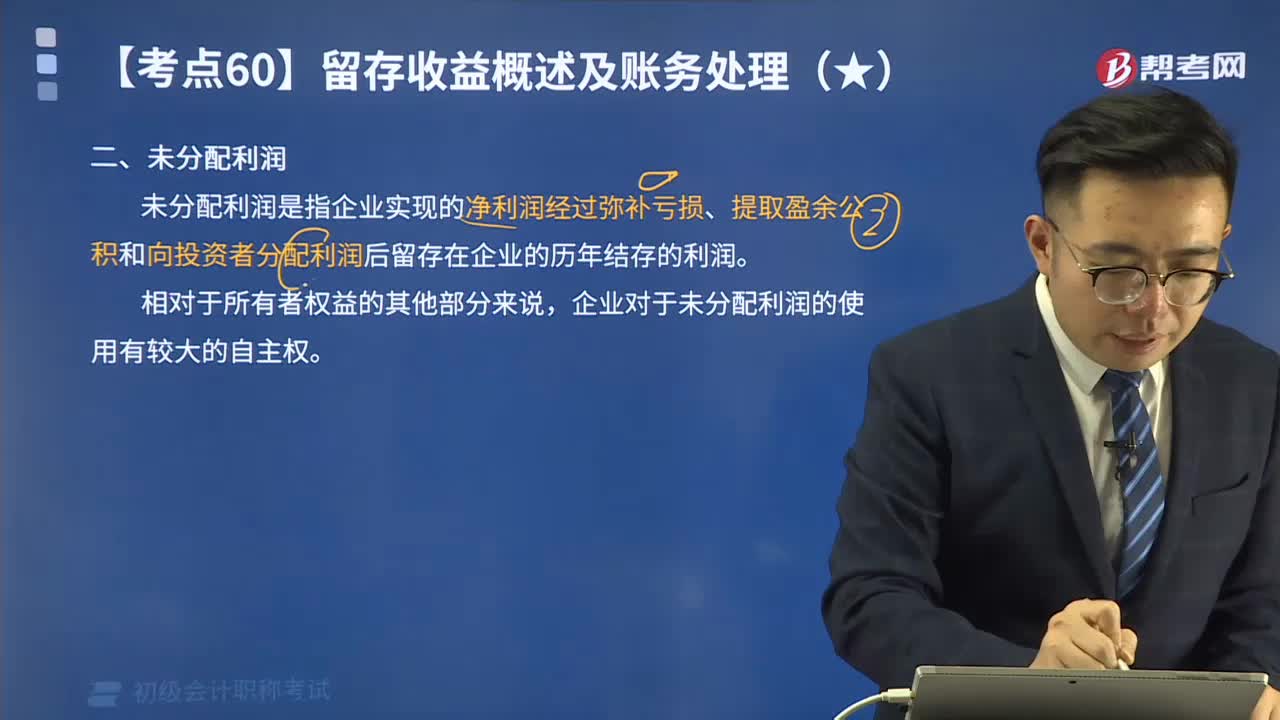

01:07利润分配未分配利润属于什么科目?:利润分配未分配利润属于什么科目?利润分配——未分配利润是所有者权益类科目。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权。企业未分配利润通过“明细科目进行核算。年度终了,企业将全年实现的净利润(或亏损)自“本年利润”科目转入“若为净利润,明细科目;若为亏损,则借记“

00:46

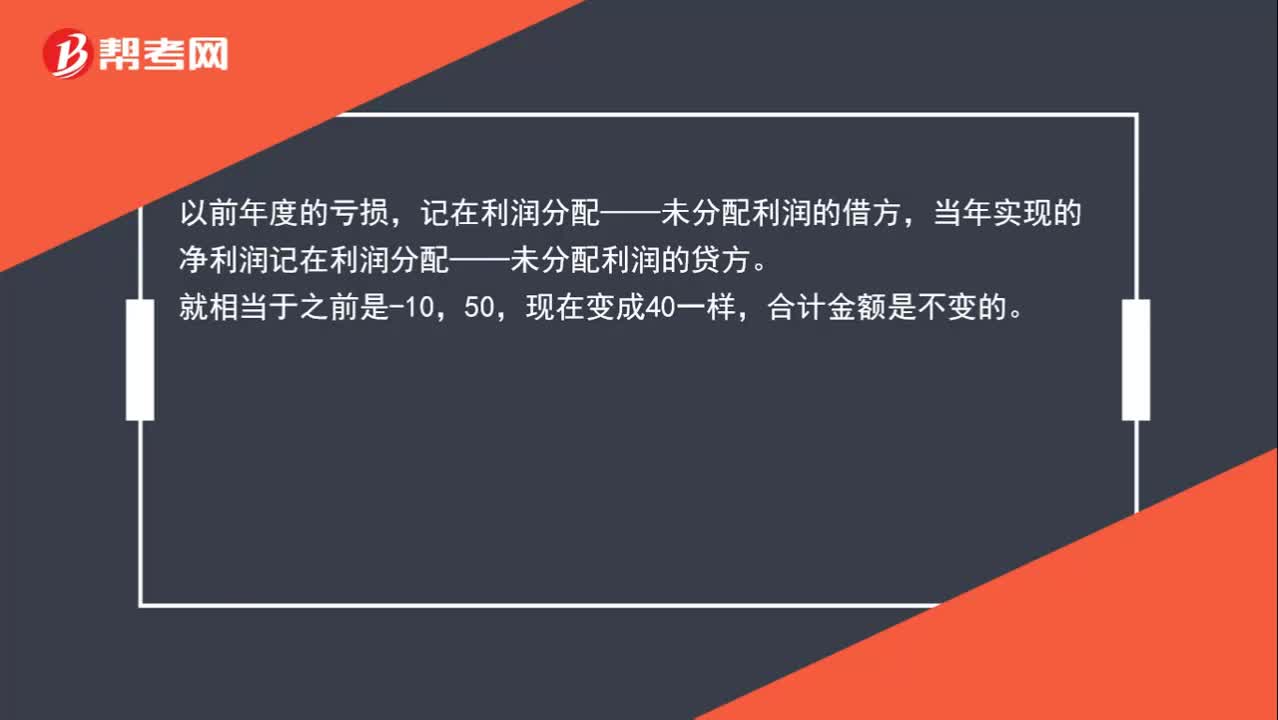

00:46为什么以当年净利润弥补以前年度亏损不影响未分配利润?:为什么以当年净利润弥补以前年度亏损不影响未分配利润?以前年度的亏损,记在利润分配——未分配利润的借方,当年实现的净利润记在利润分配——未分配利润的贷方。就相当于之前是-10,50,现在变成40一样,合计金额是不变的。

00:41

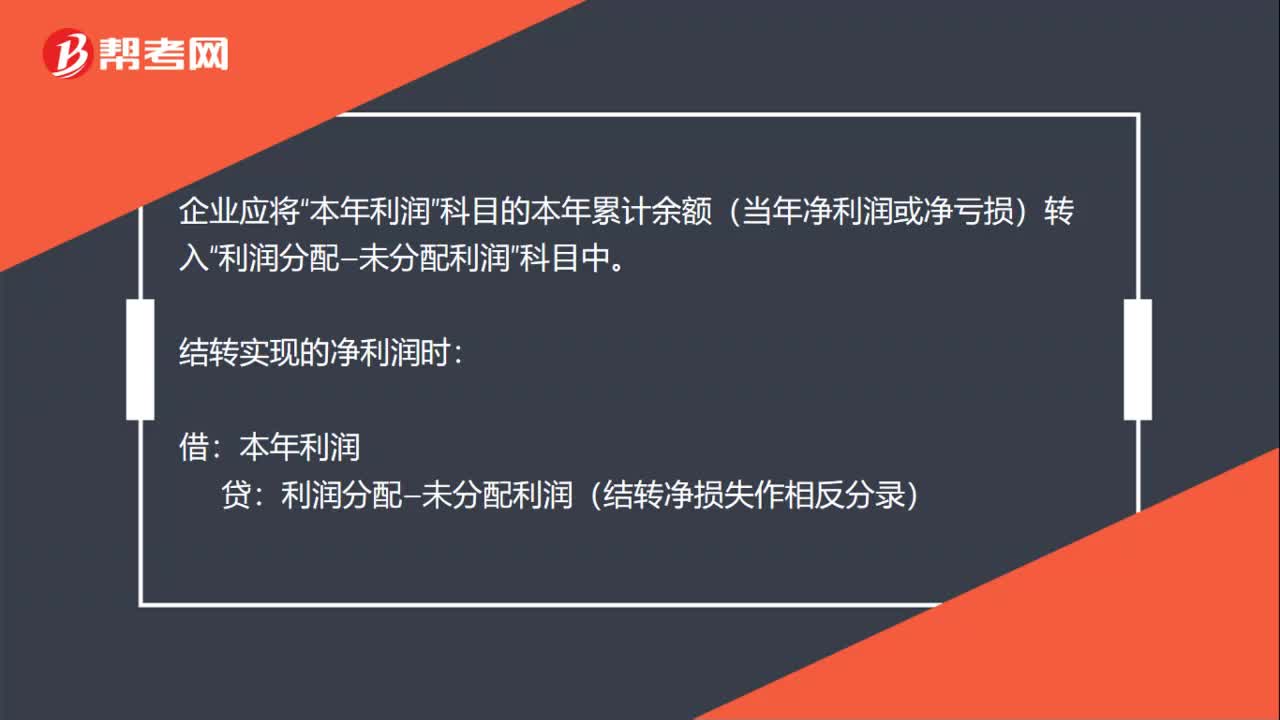

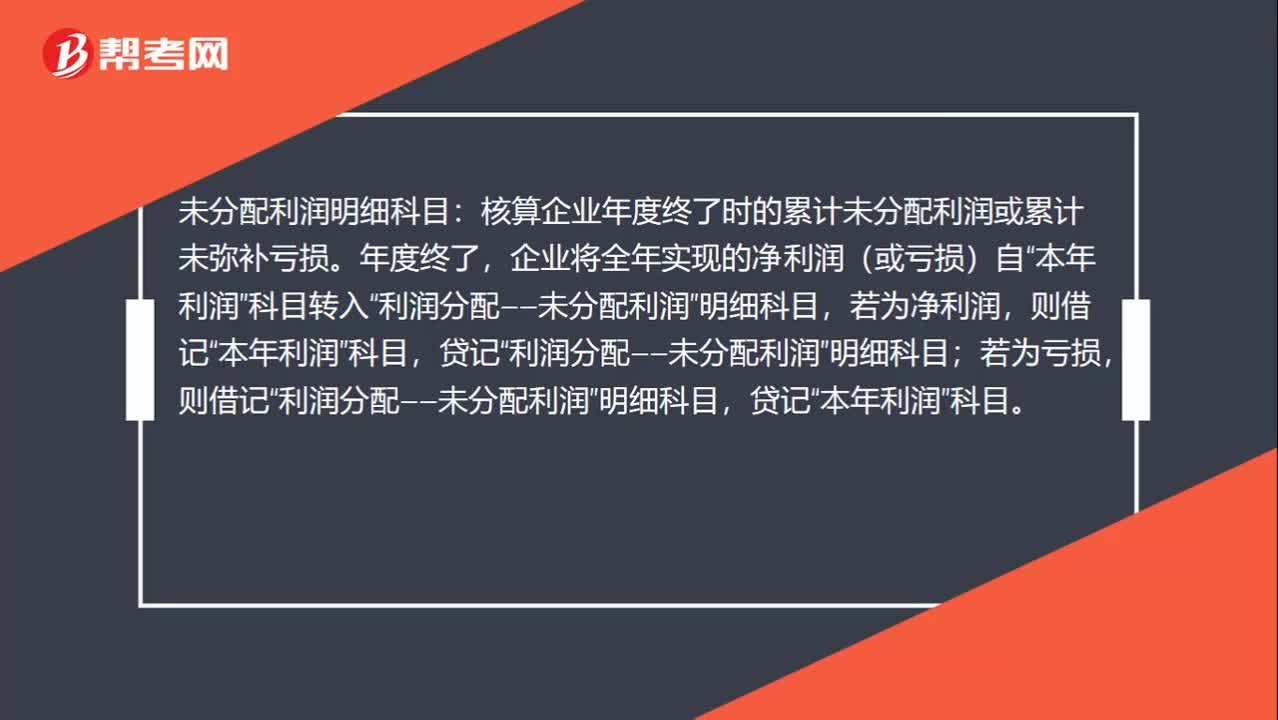

00:41利润分配未分配利润是什么?:未分配利润明细科目:核算企业年度终了时的累计未分配利润或累计未弥补亏损。年度终了,企业将全年实现的净利润(或亏损)自“科目转入“若为净利润,若为亏损,则借记“利润分配——未分配利润”明细科目,贷记“本年利润”科目。

00:57

00:57可供分配利润和未分配利润的区别是什么 ?:可供分配利润和未分配利润的区别是什么?可供分配利润经过分配以后,剩下的未分配的利润就是未分配利润。未分配利润是利润分配的明细科目。可供分配利润=当年实现的净利润+年初未分配利润 (或减年初未弥补亏损)+其他转入,未分配利润=期初的未分配利润+本期实现的净利润-本期提取的盈余公积-本期向投资者分配的利润未分配利润=可供分配利润-本期提取的盈余公积-本期向投资者分配的利润

00:55

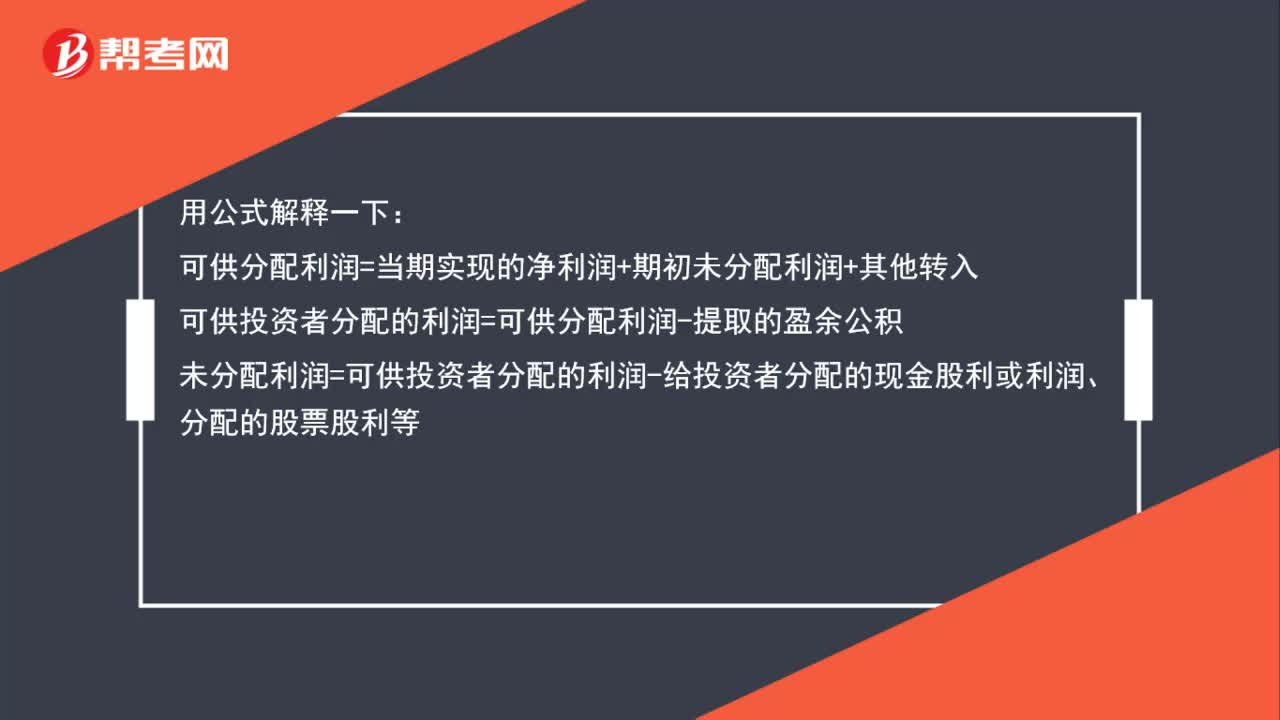

00:55可供分配利润、可供投资者分配的利润、未分配利润的区别在哪里?:可供分配利润、可供投资者分配的利润、未分配利润的区别在哪里?可供分配利润=当期实现的净利润+期初未分配利润+其他转入可供投资者分配的利润=可供分配利润-提取的盈余公积未分配利润=可供投资者分配的利润-给投资者分配的现金股利或利润、分配的股票股利等

00:39

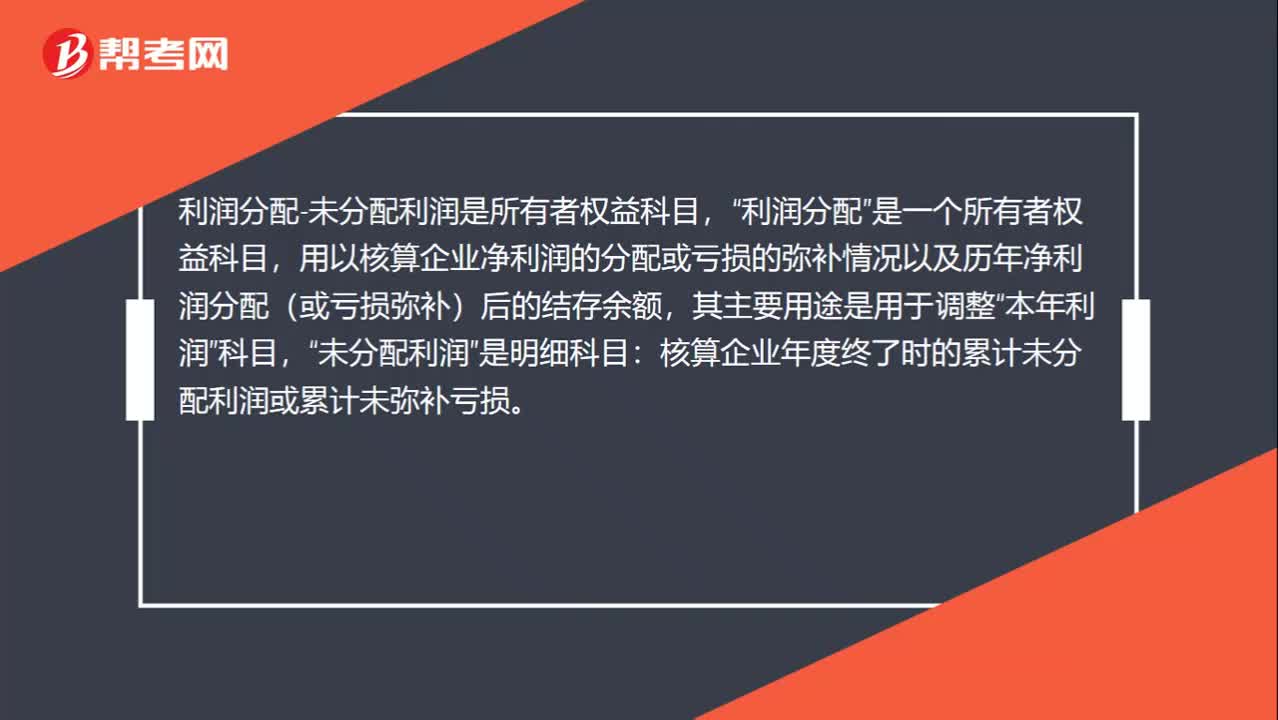

00:39未分配利润是什么科目?:未分配利润是什么科目?利润分配-未分配利润是所有者权益科目,利润分配“是一个所有者权益科目”用以核算企业净利润的分配或亏损的弥补情况以及历年净利润分配(或亏损弥补)后的结存余额,其主要用途是用于调整,本年利润“科目”未分配利润,是明细科目“核算企业年度终了时的累计未分配利润或累计未弥补亏损”

01:11

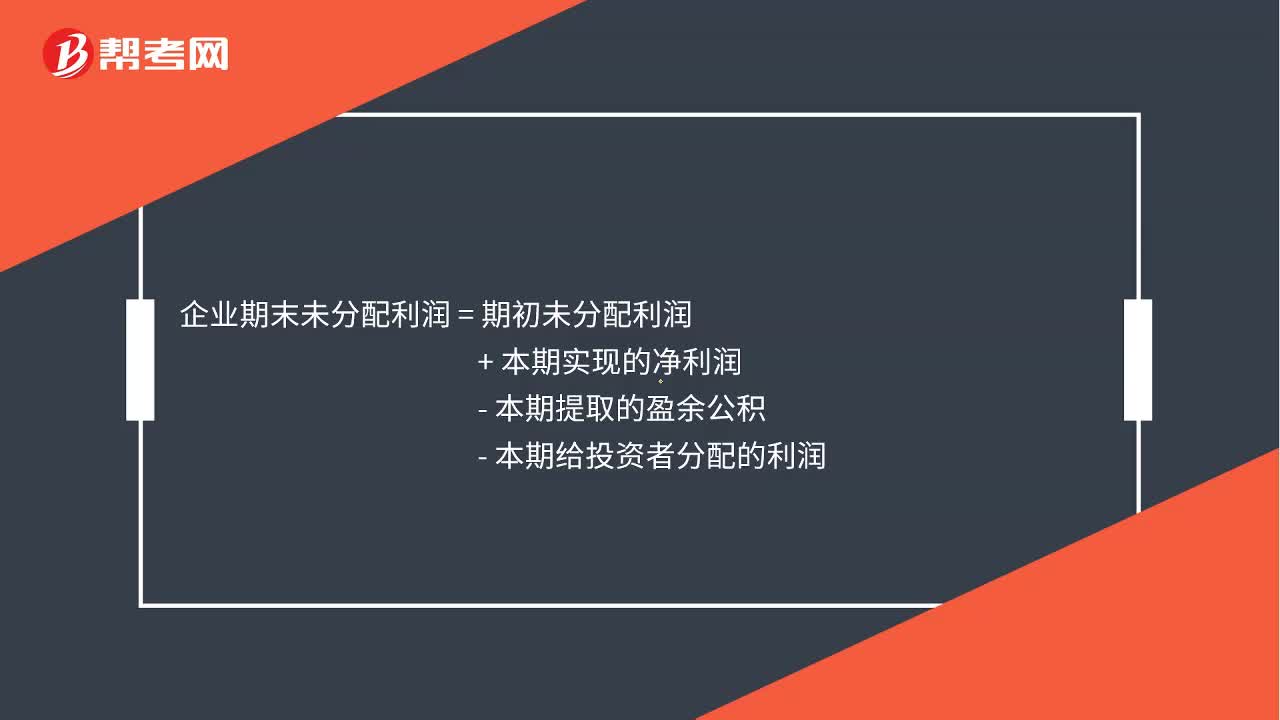

01:11未分配利润怎么算?:未分配利润怎么算?未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权,受国家法律法规的限制少。企业期末未分配利润=期初未分配利润+本期实现的净利润-本期提取的盈余公积-本期给投资者分配的利润,企业还应将”科目的本年累计余额转入”利润分配——未分配利润。科目中:本年利润贷或借

01:20

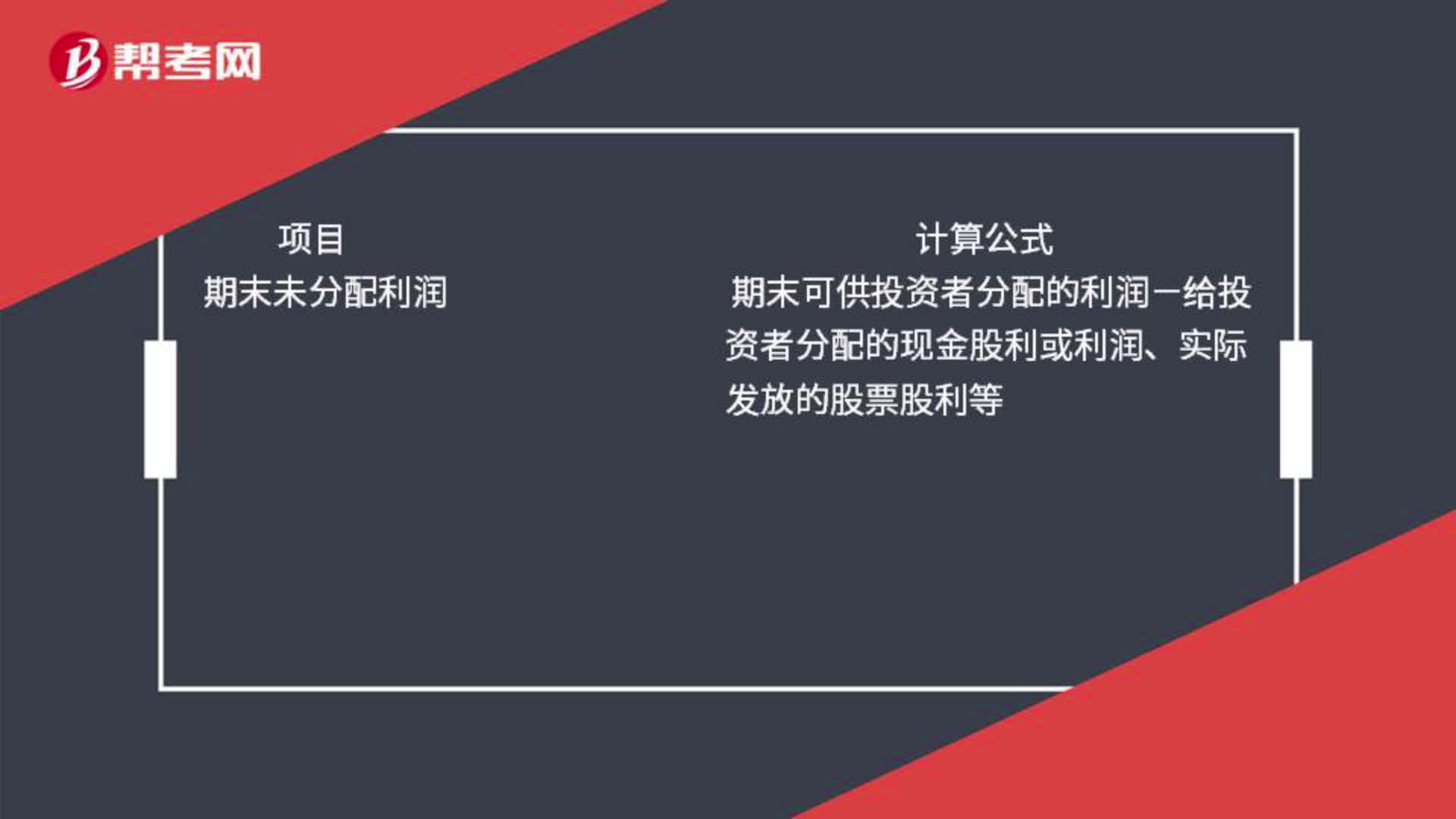

01:20可供分配利润和未分配利润的区别是什么?:可供分配利润和未分配利润的区别是什么?期末可供分配的利润=当期实现的净利润或净亏损+期初未分配利润或-期初未弥补亏损+其他转入如盈余公积补亏期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=期末可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

00:50

00:50来看看什么是未分配利润?:未分配利润是企业留待以后年度分配或待分配的利润。未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。企业对于未分配利润的使用有较大的自主权。(盈余公积用于弥补亏损或转增资本;进行未分配利润核算时“(1)未分配利润核算是通过。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日