下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:24

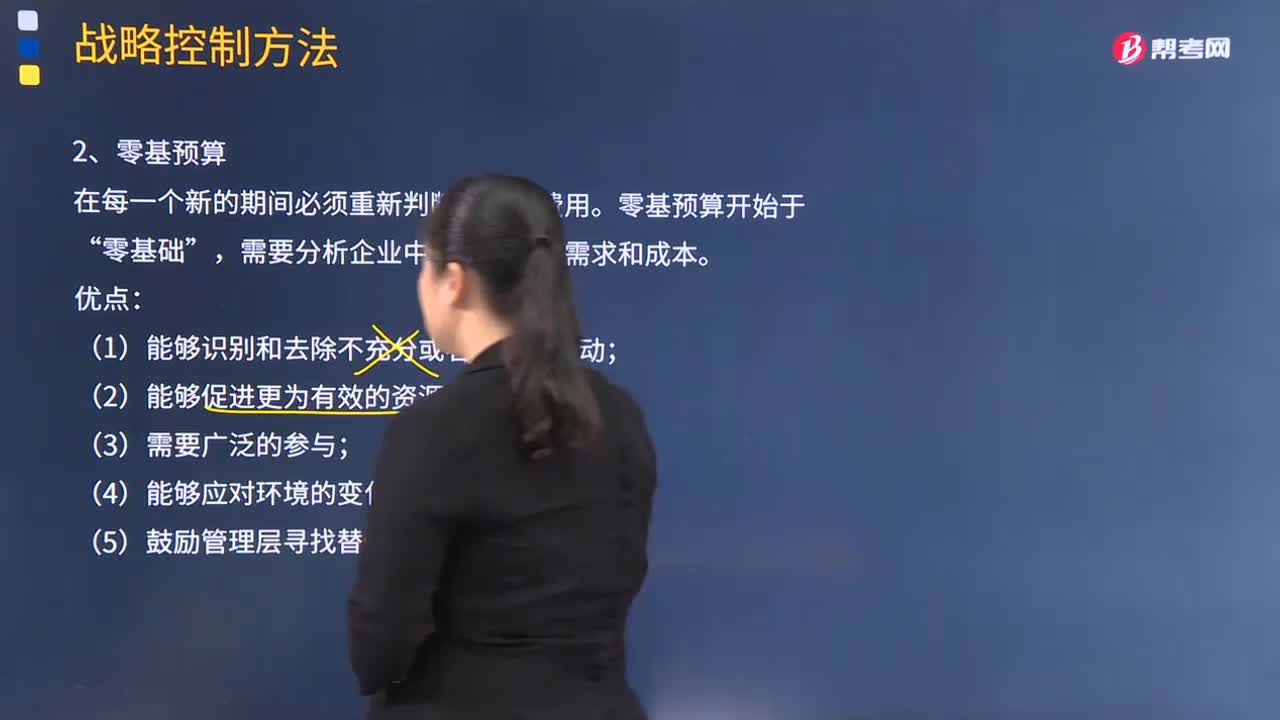

04:24零基预算方法的优缺点是什么?:在每一个新的期间必须重新判断所有的费用。需要分析企业中每个部门的需求和成本,(2)能够促进更为有效的资源分配;(3)管理团队可能缺乏必要的技能;【2010年注册会计师考试真题】甲公司是国内一家大型农业生产资料集团。甲公司对其各子公司实行预算管理。并通常使用增量预算方式进行战略控制,子公司预算需要经甲公司预算管理委员会批准后执行,此时甲公司应要求乙化肥厂编制(),A.增量预算。

07:06

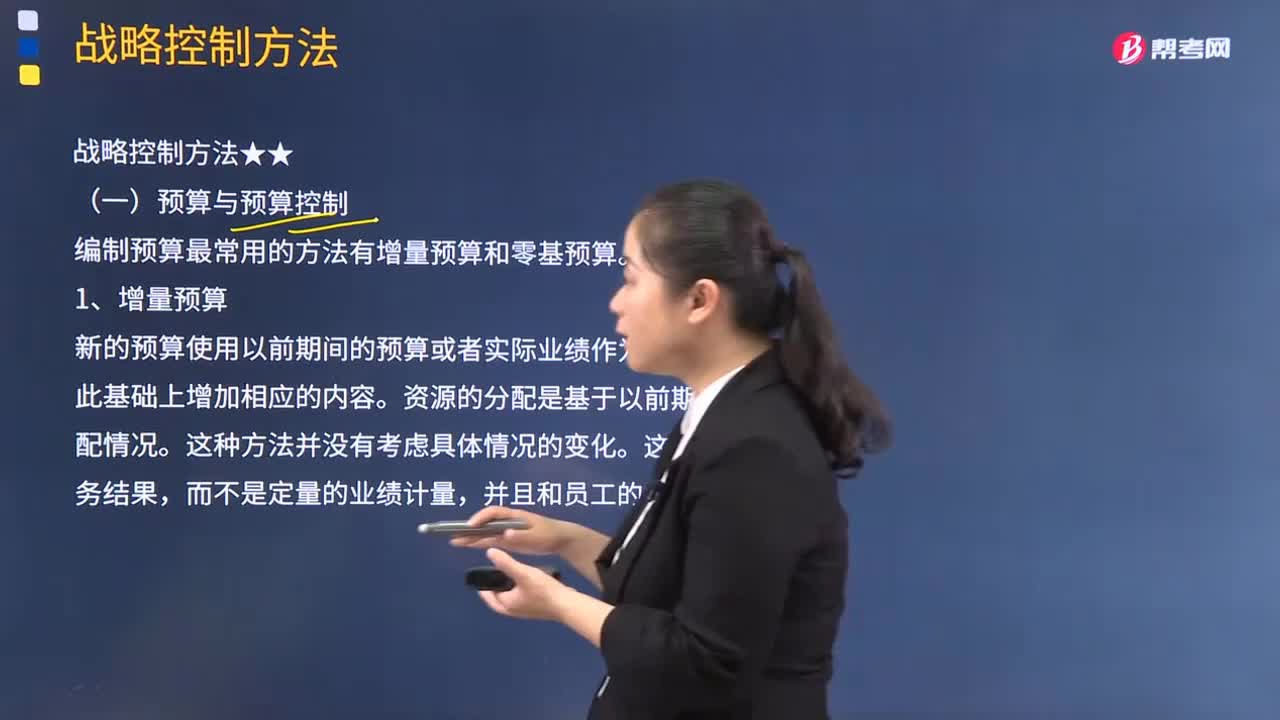

07:06增量预算方法的优缺点是什么?:增量预算方法的优缺点是什么?新的预算使用以前期间的预算或者实际业绩作为基础来编制,(1)它假设经营活动以及工作方式都以相同的方式继续下去;【2014年注册会计师考试真题】下列关于企业增量预算的说法中,B.增量预算能够促使企业降低成本,C.增量预算拥有启发新观点的动力。D.增量预算假设经营活动以及工作方式都以不同的方式继续下去。【解析】本题主要考查的是增量预算。

08:10

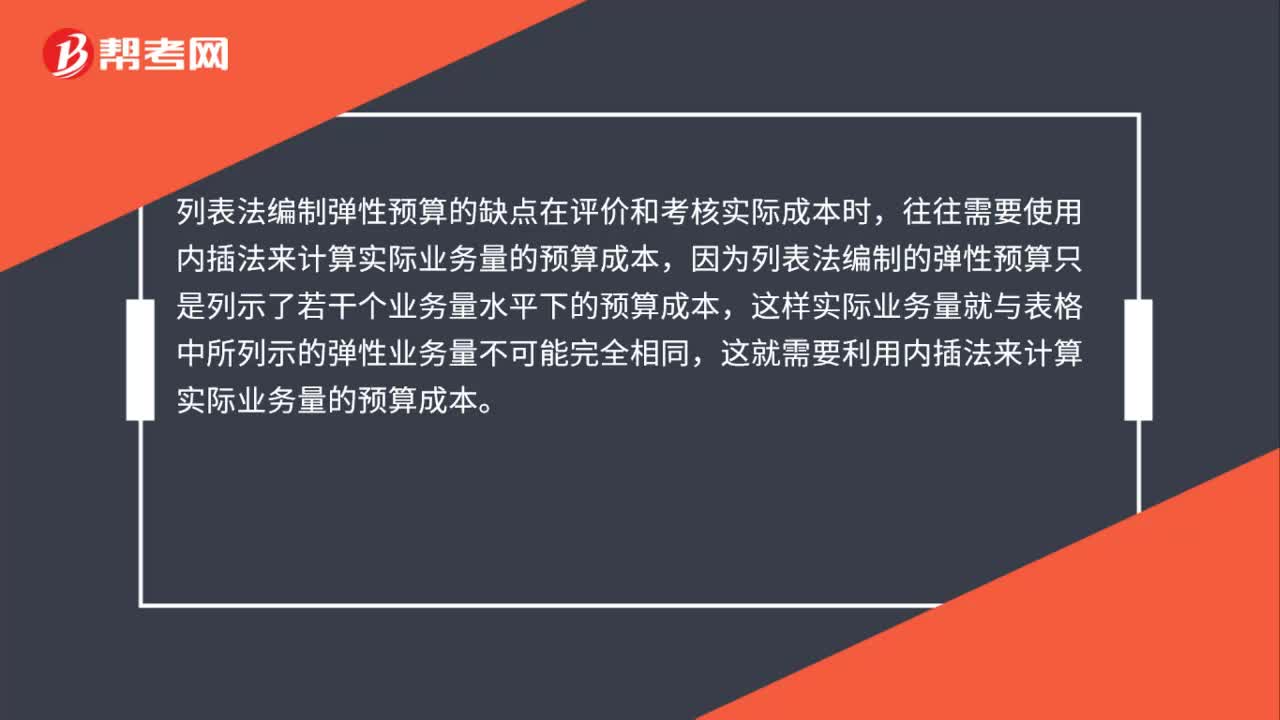

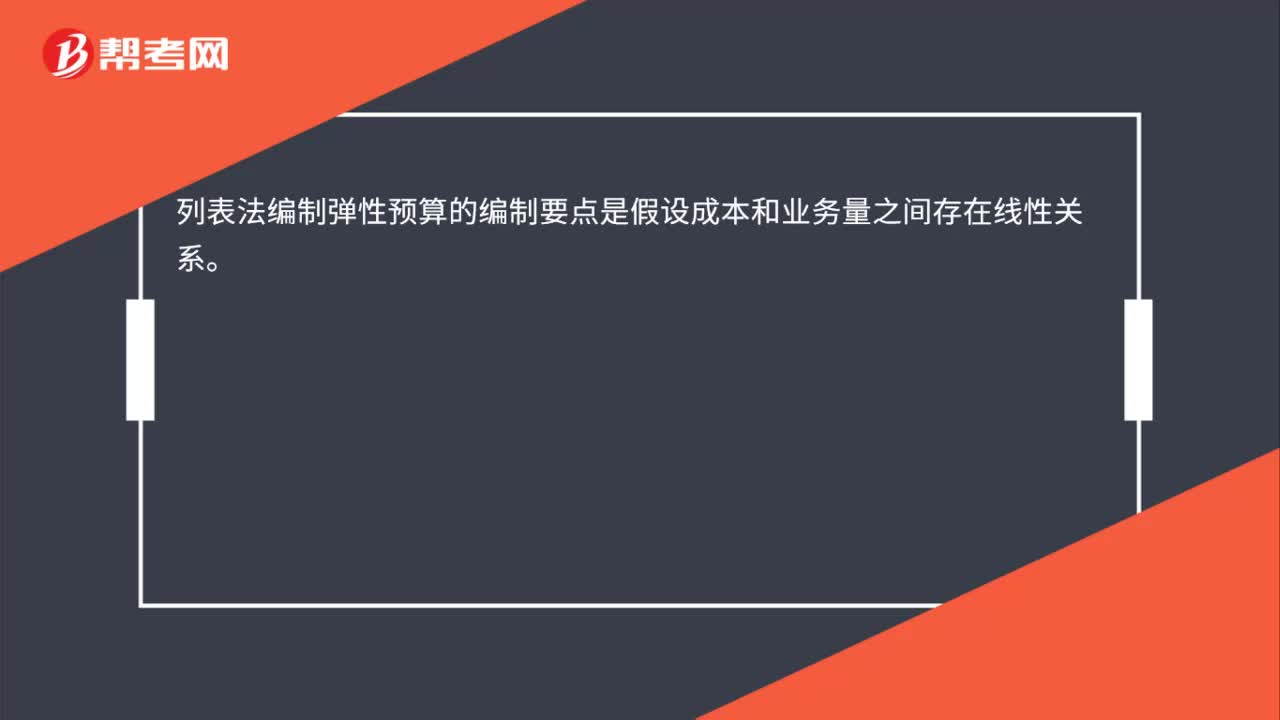

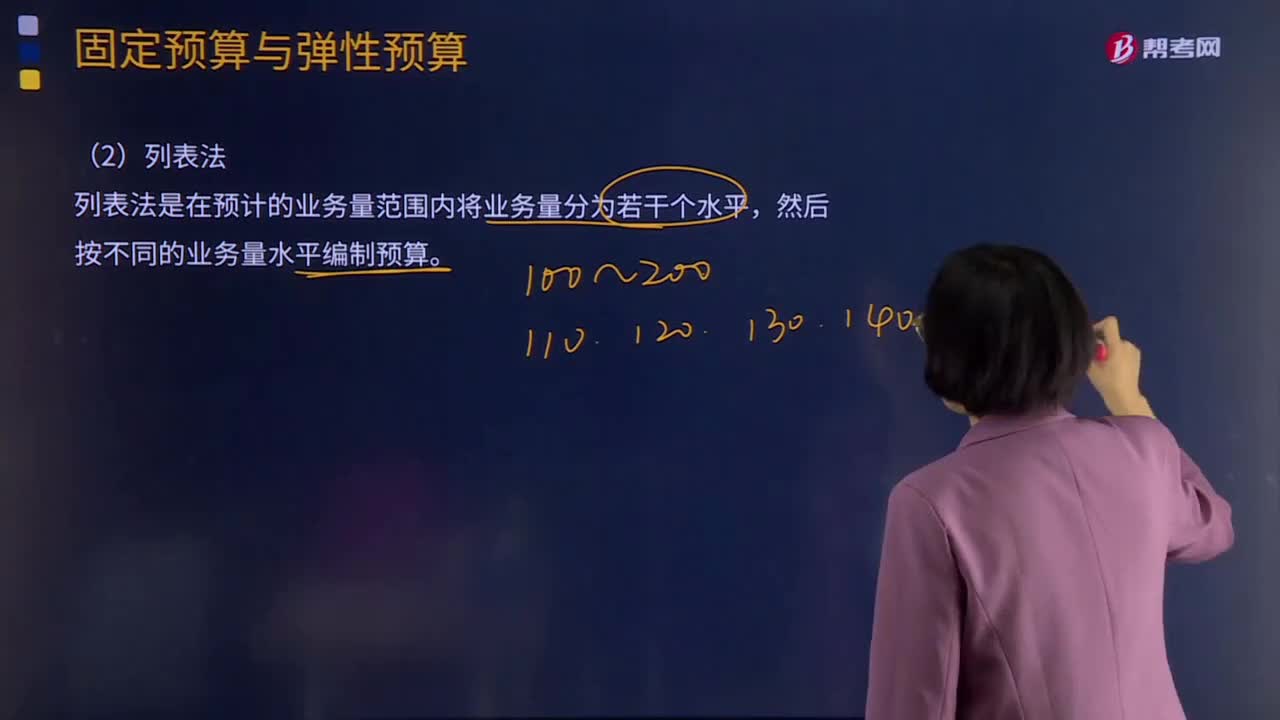

08:10弹性预算编制的列表法是指什么?:是在成本性态分析的基础上、依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量(如生产量、销售量、工时等)水平计算其相应预算项目所消耗资源的预算编制方法。列表法是在预计的业务量范围内将业务量分为若干个水平,不必经过计算即可找到与业务量相近的预算成本;不必用数学方法修正为近似的直线成本。实际业务量的预算成本”【例题·计算分析题】A企业采用列表法编制的20×9年6月制造费用预算如表所示。

06:59

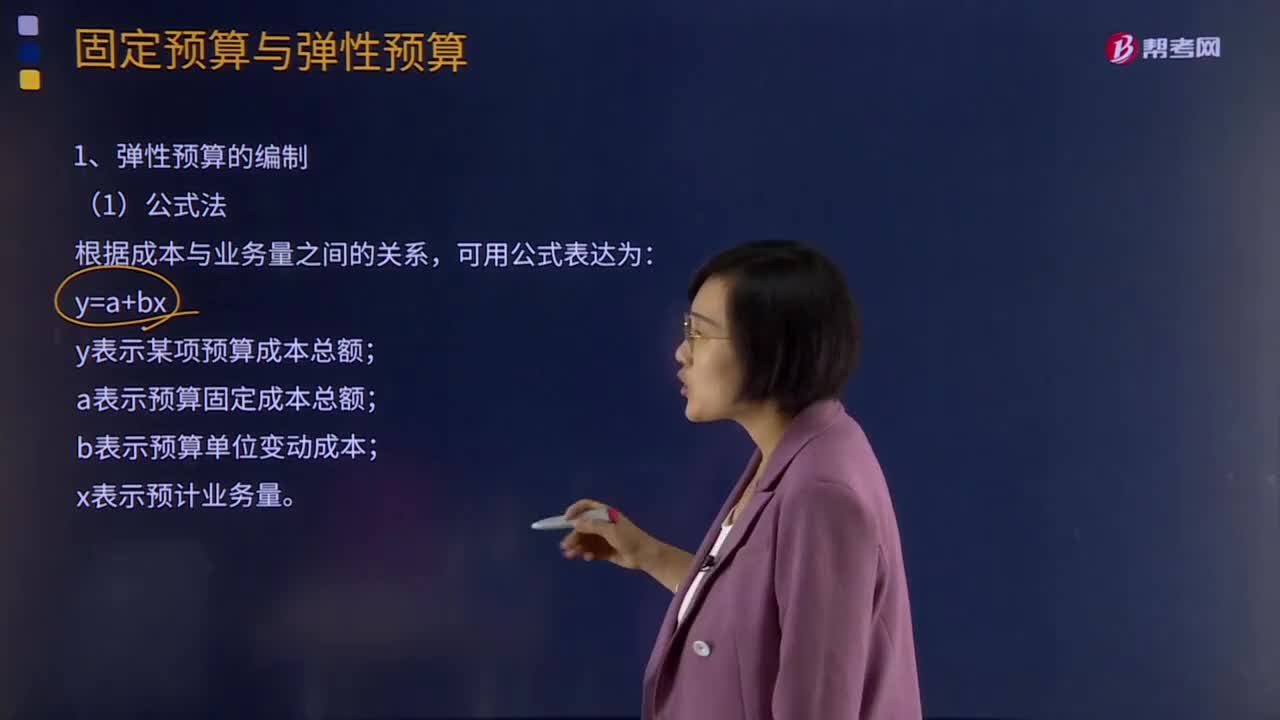

06:59弹性预算编制的公式法是怎样的?:是在成本性态分析的基础上、依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量(如生产量、销售量、工时等)水平计算其相应预算项目所消耗资源的预算编制方法。y表示某项预算成本总额;a表示预算固定成本总额;b表示预算单位变动成本。便于计算任何业务量的预算成本:阶梯成本和曲线成本只能用数学方法修正为直线。中说明适用不同业务量范围的固定费用和单位变动费用。

02:22

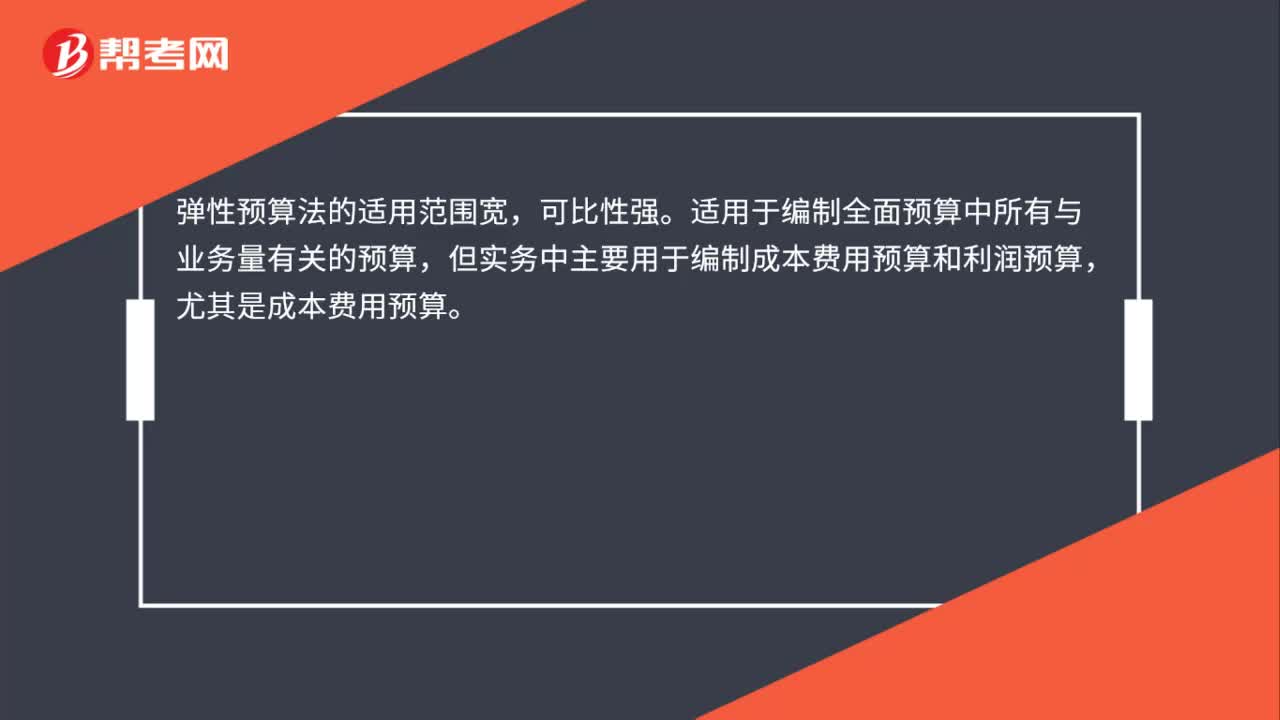

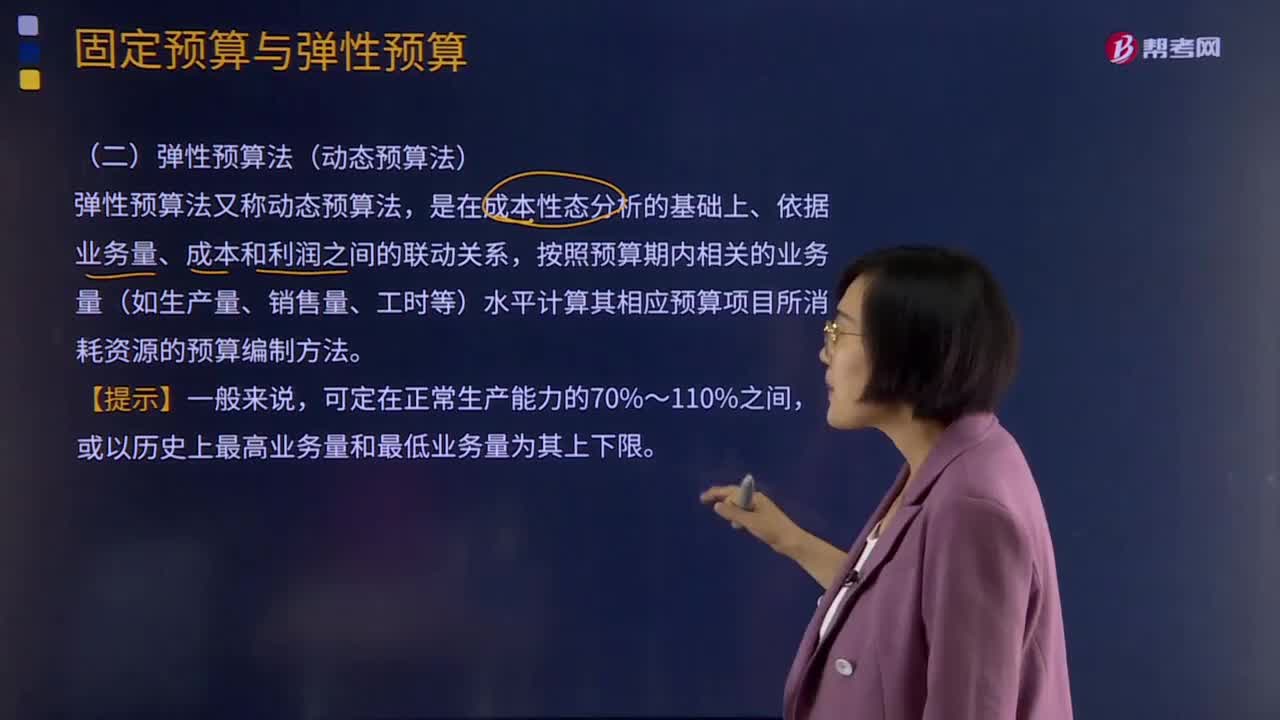

02:22什么是弹性预算法?:什么是弹性预算法?营业预算的编制方法可分为固定预算法与弹性预算法两大类。弹性预算法又称动态预算法,是在成本性态分析的基础上、依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量(如生产量、销售量、工时等)水平计算其相应预算项目所消耗资源的预算编制方法。正是由于这种预算可以随着业务量的变化而反映各该业务量水平下的支出控制数,弹性预算”弹性预算法适用于编制全面预算中所有与业务量有关的预算。

05:01

05:01可转换债券筹资的优缺点有哪些?:可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。该债券利率一般低于普通公司的债券利率,企业发行可转换债券可以降低筹资成本。可转换债券持有人还享有在一定条件下将债券回售给发行人的权利,发行人在一定条件下拥有强制赎回债券的权利。可转换债券使得公司能够以较低的利率取得资金。可转换债券使得公司取得了以高于当前股价出售普通股的可能性。可转换债券筹资的缺点:

02:35

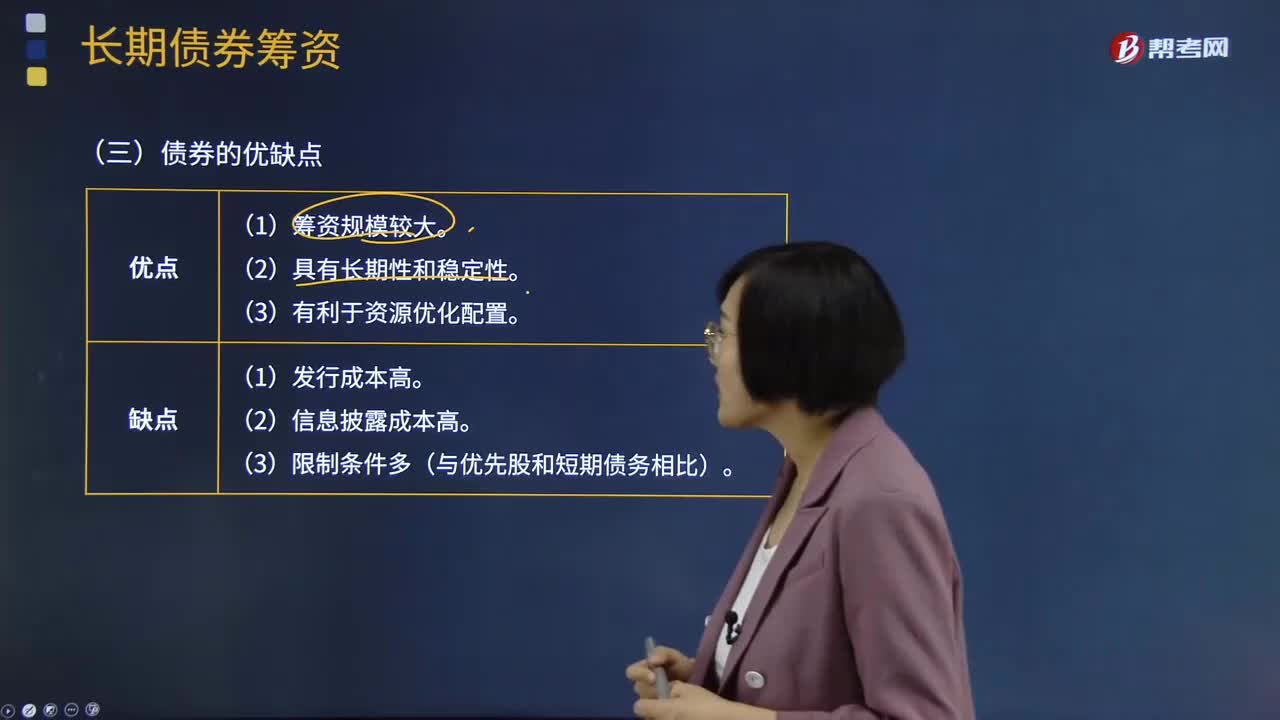

02:35债券的优点和缺点分别有哪些?:债券是政府、企业、银行等债务人为筹集资金,按照法定程序发行并向债权人承诺于指定日期还本付息的有价证券。债券是一种金融契约,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。债券的本质是债的证明书,债券购买者或投资者与发行者之间是一种债权债务关系,债券发行人即债务人,投资者(债券购买者)即债权人。债券是一种有价证券。由于债券的利息通常是事先确定的。

01:28

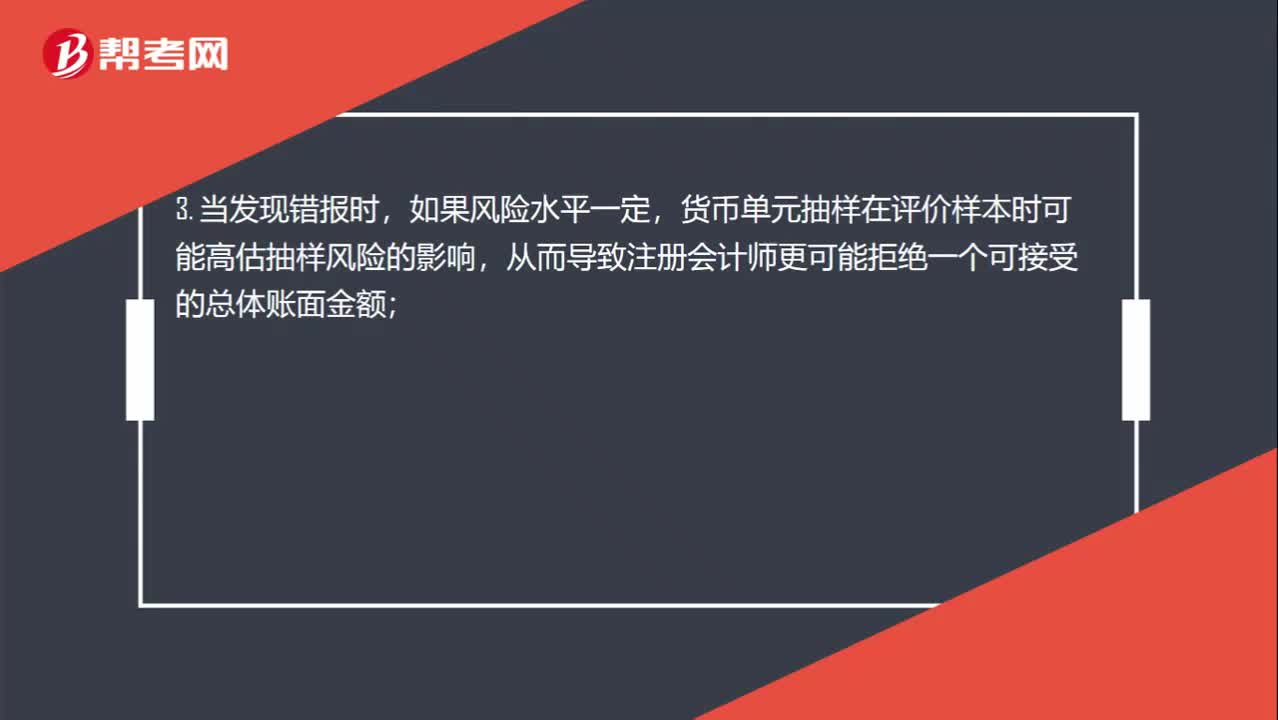

01:28货币单元抽样的缺点有哪些?:1. 货币单元抽样不适用于测试总体的低估,因为账面金额小但被严重低估的项目被选中的概率低,如果在货币单元抽样中发现低估,注册会计师在评价样本时需要特别考虑;2. 对零余额或负余额的选取需要在设计时予以特别考虑;货币单元抽样在评价样本时可能高估抽样风险的影响,从而导致注册会计师更可能拒绝一个可接受的总体账面金额;注册会计师通常需要逐个累计总体金额,5. 当预计总体错报的金额增加时。

02:54

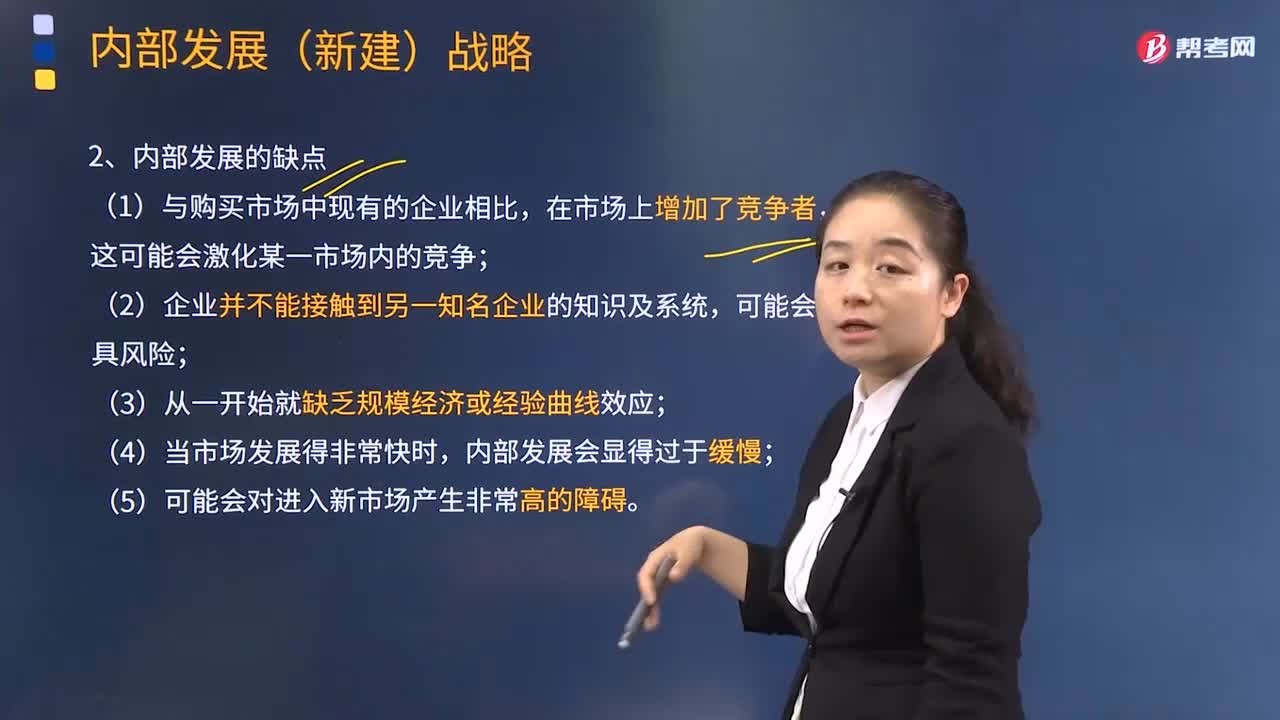

02:54采取内部发展的缺点有哪些?:采取内部发展的缺点有哪些?是企业在不收购其他企业的情况下利用自身的规模、利润、活动等内部资源来实现扩张。(1)与购买市场中现有的企业相比,这可能会激化某一市场内的竞争;(3)从一开始就缺乏规模经济或经验曲线效应;(4)当市场发展得非常快时,内部发展会显得过于缓慢;(5)可能会对进入新市场产生非常高的障碍。完全竞争条件下内生增长模型存在一定的缺陷:一是完全竞争假设条件过于严格。

00:28

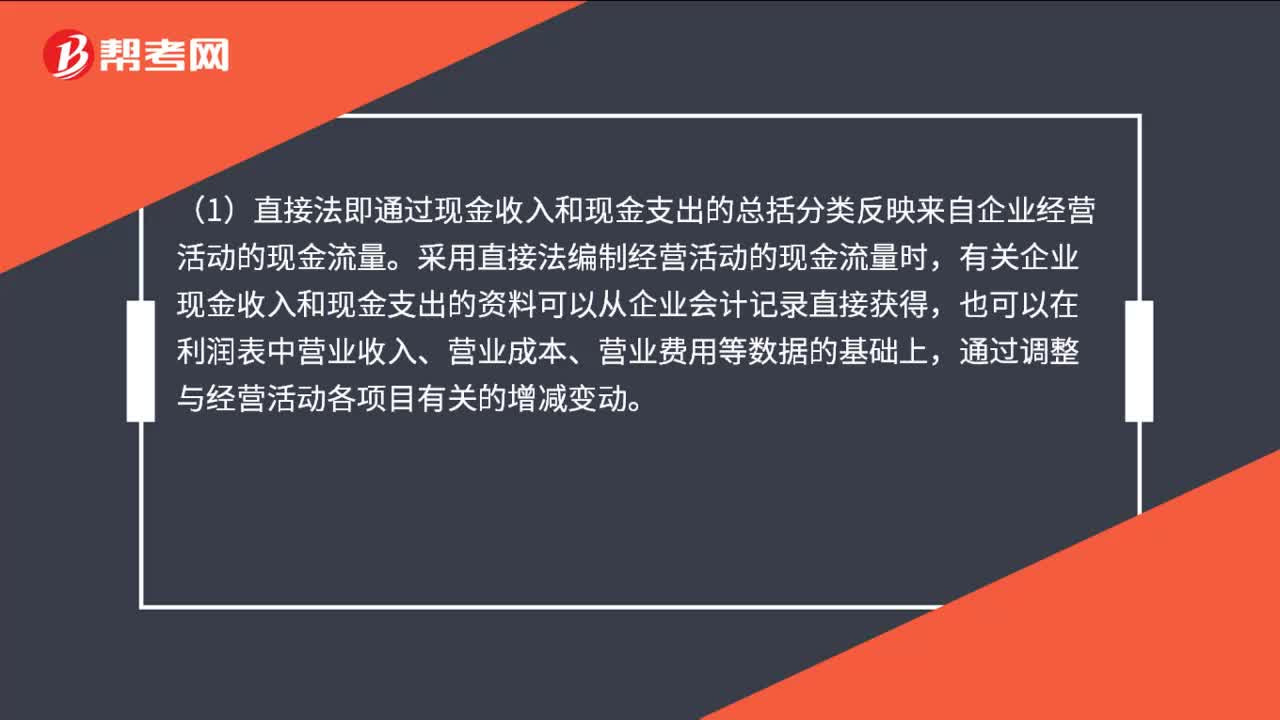

00:28现金流量表的编制方法有哪些?:现金流量表的编制方法有哪些?现金流量表的编制方法主要是针对经营活动的现金流量的编制而言的。编制经营活动现金流量的方法有两种,一种是直接法,另一种是间接法,企业应当采用直接法列示经营活动产生的现金流量。

00:29

00:29财务预算编制说明是什么?:财务预算编制说明是什么?企业财务预算说明,指的是针对预算报表编制与预算管理工作情况的说明,它是预算报告的重要组成部分,主要内容包括上年度财务预算工作情况总结、本年度预算工作组织情况、本年度预算编制基础。

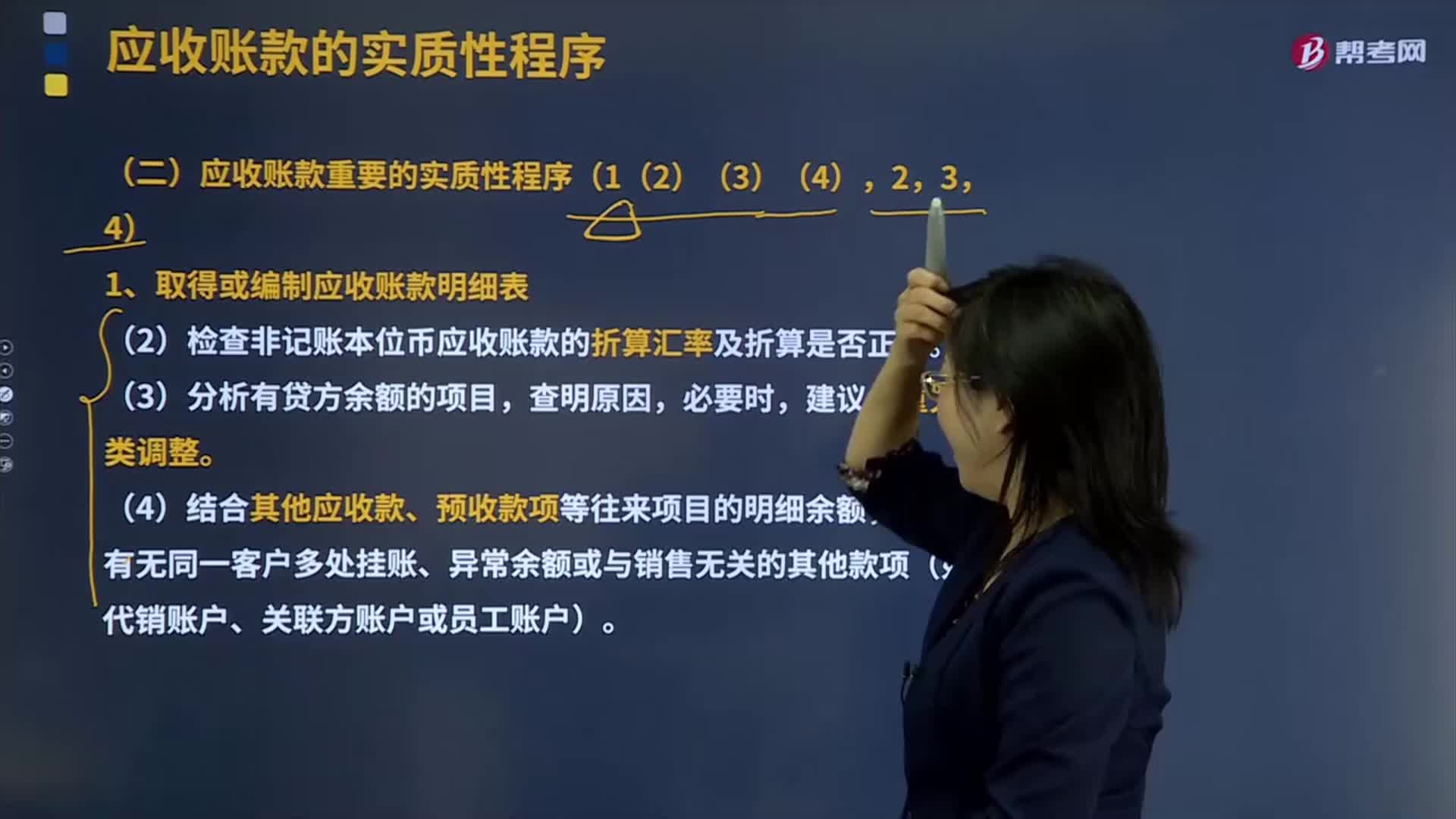

03:17

03:17取得或编制应收账款明细表需要哪些方法?:取得或编制应收账款明细表需要哪些方法?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。还应考虑商业折扣和现金折扣等因素。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日