下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:39

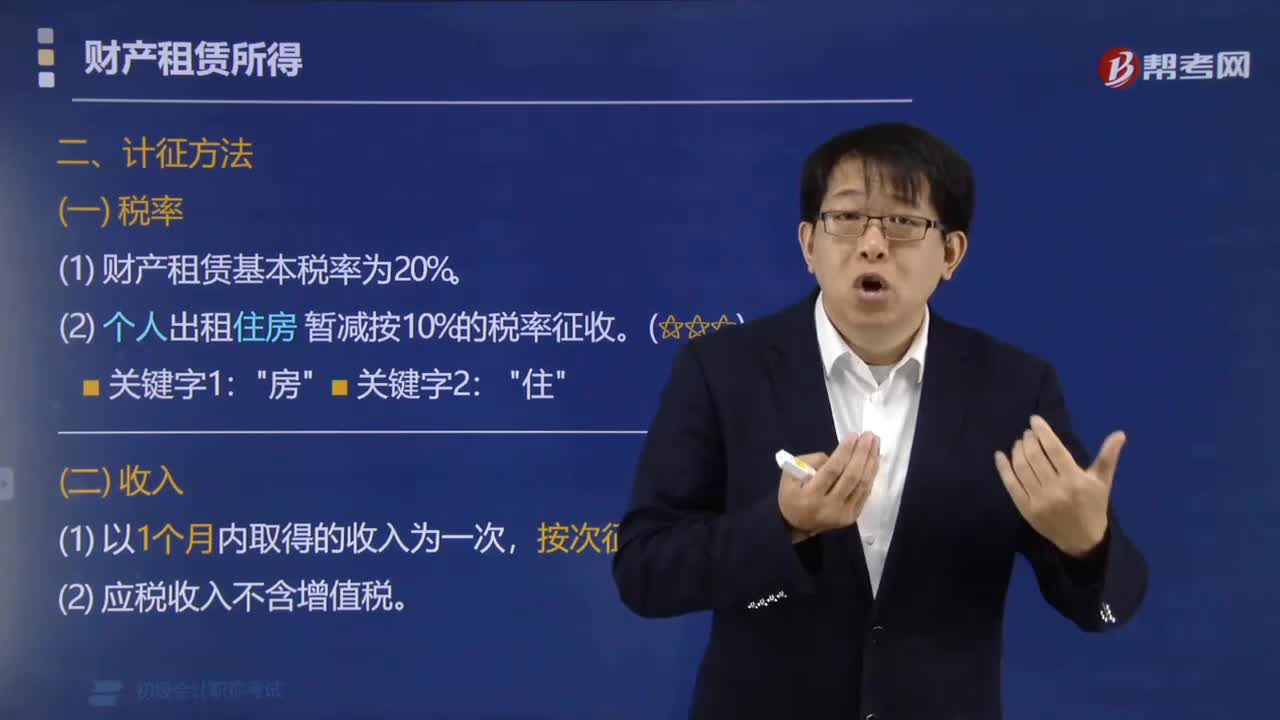

03:39个人所得税中如何确定每次收入?:个人所得税中如何确定每次收入?《个人所得税法》对纳税义务人取得的劳务报酬所得,特许权使用费所得,都按每次取得的收入计算征税。1. 劳务报酬、特许权使用费、稿酬所得,以支付利息、股息、红利时取得的收入为一次,利息股息红利所得,以支付时取得的收入为一次,财产租赁所得,B. 财产租赁所得,以支付股息时取得的收入为一次【解析】财产租赁所得在计算个人所得税应纳税所得额时不得扣除费用的是( )

05:00

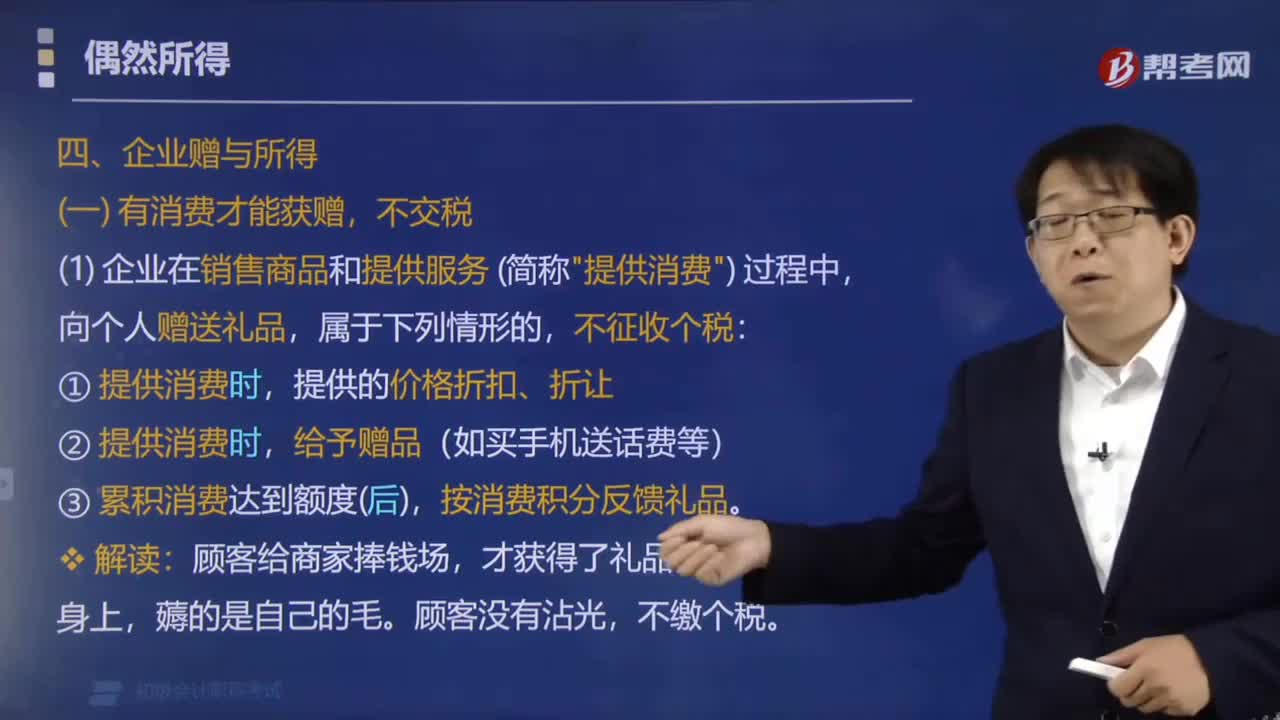

05:00企业向个人赠送礼品时哪些情形不征收个人所得税?:企业向个人赠送礼品时哪些情形不征收个人所得税?企业在销售商品和提供服务 (简称"提供消费") 过程中,提供的价格折扣、折让。给予赠品(如买手机送话费等)。按消费积分反馈礼品。累计消费随机抽奖,企业对累积消费达到一定额度的顾客,按"偶然所得"全额计征个税:一、企业赠与所得:未消费也能获赠,向本单位以外的个人随机赠送礼品(包括网络红包)⇒个人取得的礼品。

06:26

06:26财产租赁所得应如何计征个人所得税?:财产租赁所得应如何计征个人所得税?(2)应税收入不含增值税。城建税、育费附加、房产税、不可抵扣的增值税进项税额。本次出租房屋缴纳的增值税,由纳税人负担的租赁财产实际开支的修缮费用,(1)计算每月收入额(理解为"净收入"),应纳税额=(每月收入额-800元)×税率。应纳税额=每月收入额×(1-20%)×税率,【解析】个人出租住房取得的所得暂减按10%的税率征收个人所得税

01:52

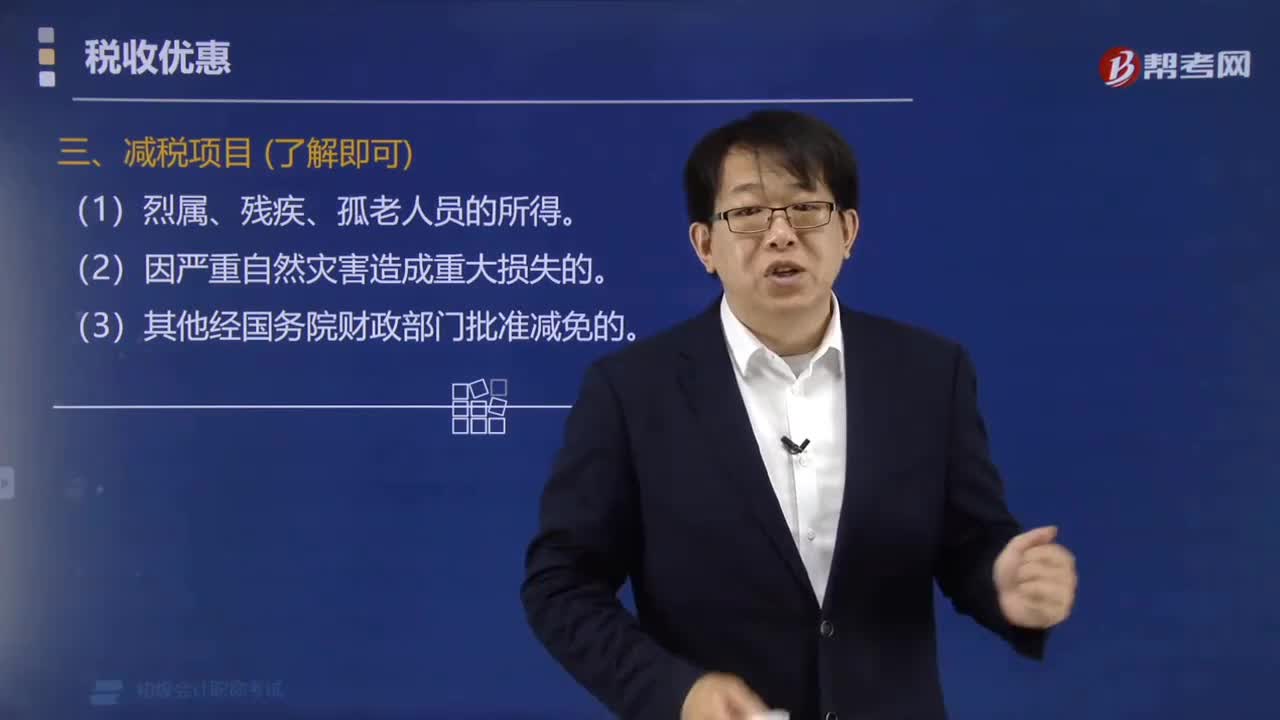

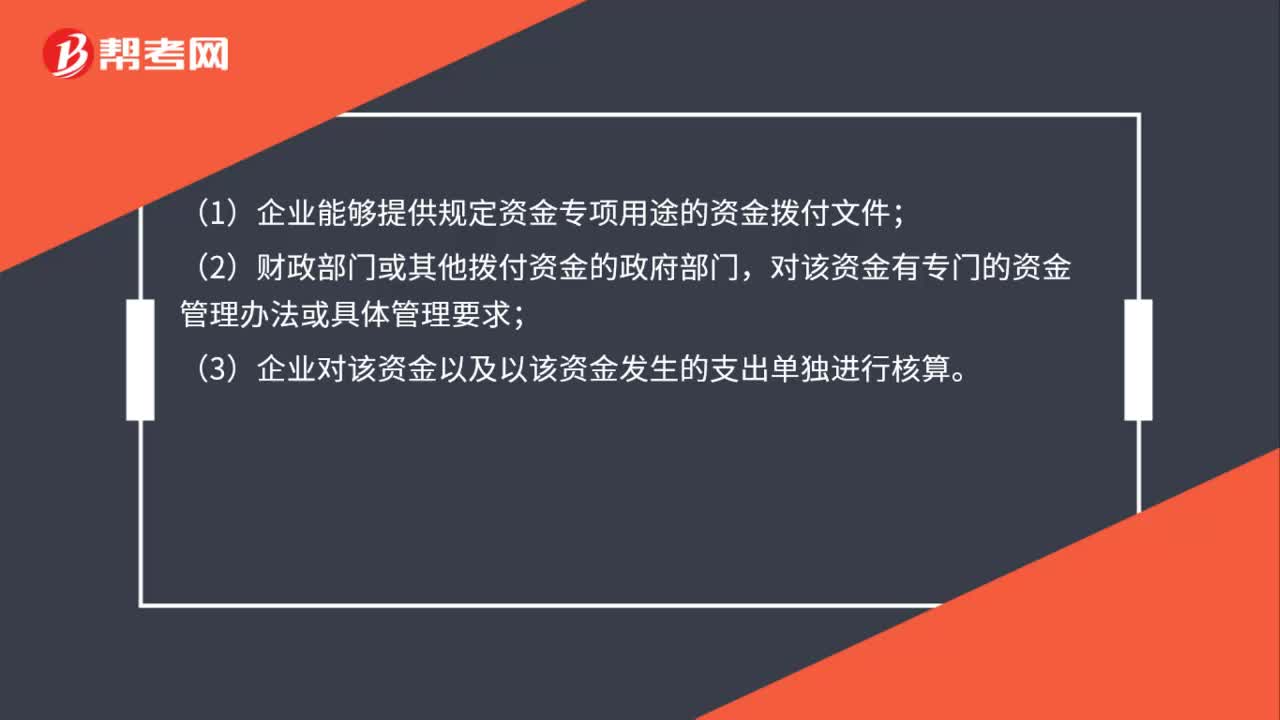

01:52不征税收入如何申报?:《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》财税〔2011〕70号规定:(一)企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,在计算应纳税所得额时从收入总额中减除:(1)企业能够提供规定资金专项用途的资金拨付文件;(3)企业对该资金以及以该资金发生的支出单独进行核算。(三)企业将符合本通知第一条规定条件的财政性资金作不征税收入处理后。

01:13

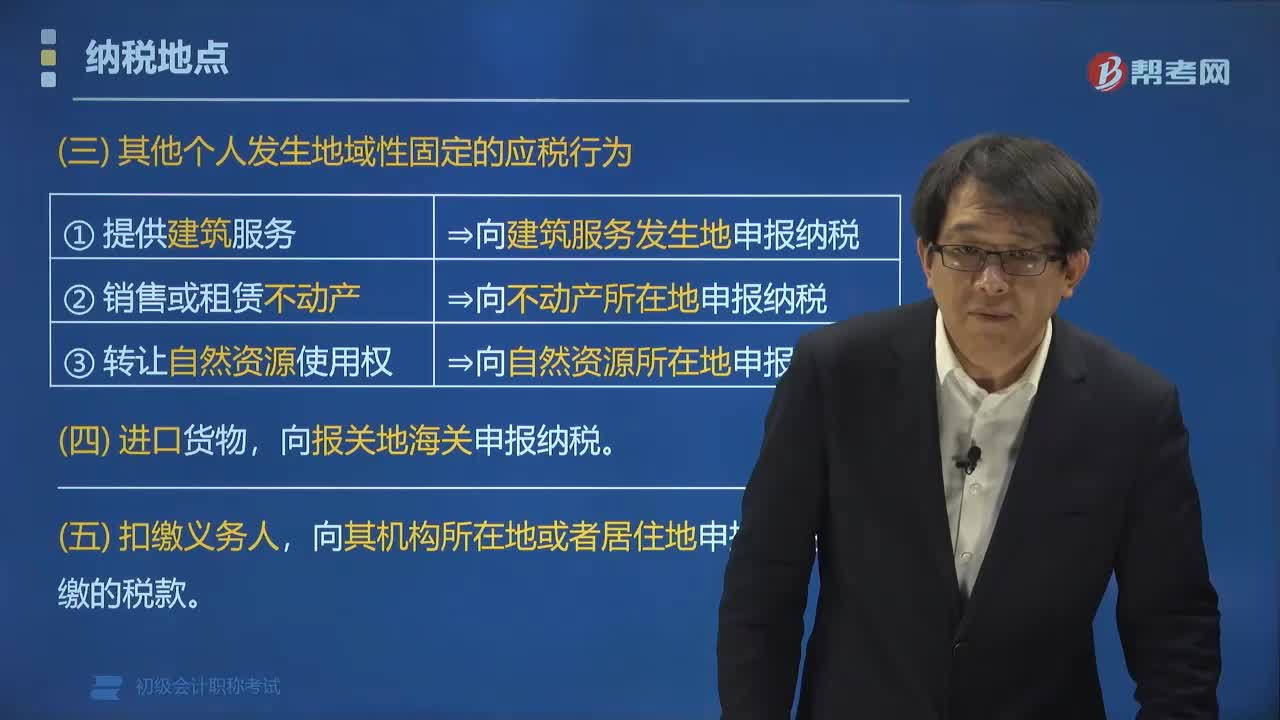

01:13营改增其他个人的增值税纳税地点如何确定?:营改增其他个人的增值税纳税地点如何确定?②销售或租赁不动产⇒应向不动产所在地申报纳税。应当向报关地海关申报纳税。应当向其机构所在地或者居住地申报缴纳其扣缴的税款。【例题•多选题】下列关于增值税纳税地点的表述中,A. 固定业户应当向其机构所在地的主管税务机关申报纳税,应当向销售地或者劳务发生地的主管税务机关申报纳税。应当向报关地海关申报纳税

00:41

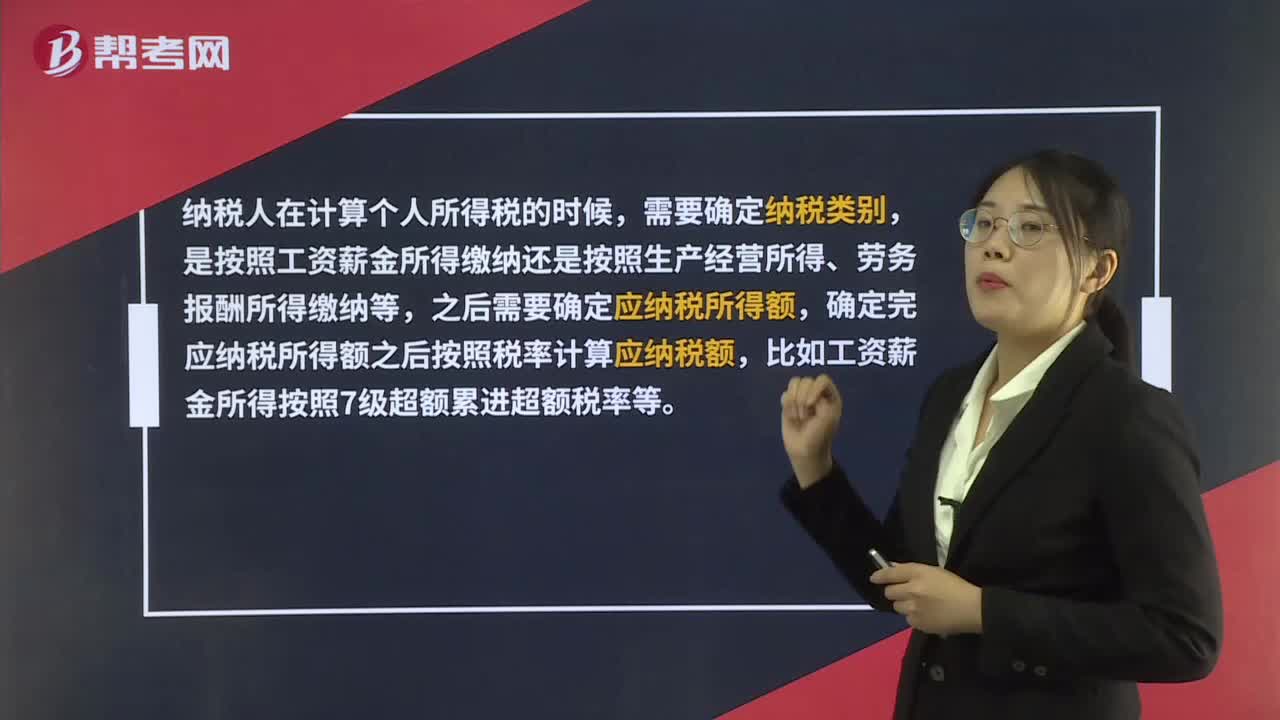

00:41如何计算个人所得税?:如何计算个人所得税?纳税人在计算个人所得税的时候,需要确定纳税类别,是按照工资薪金所得缴纳还是按照生产经营所得、劳务报酬所得缴纳等,之后需要确定应纳税所得额,确定完应纳税所得额之后按照税率计算应纳税额,比如工资薪金所得按照7级超额累进超额税率等。

00:51

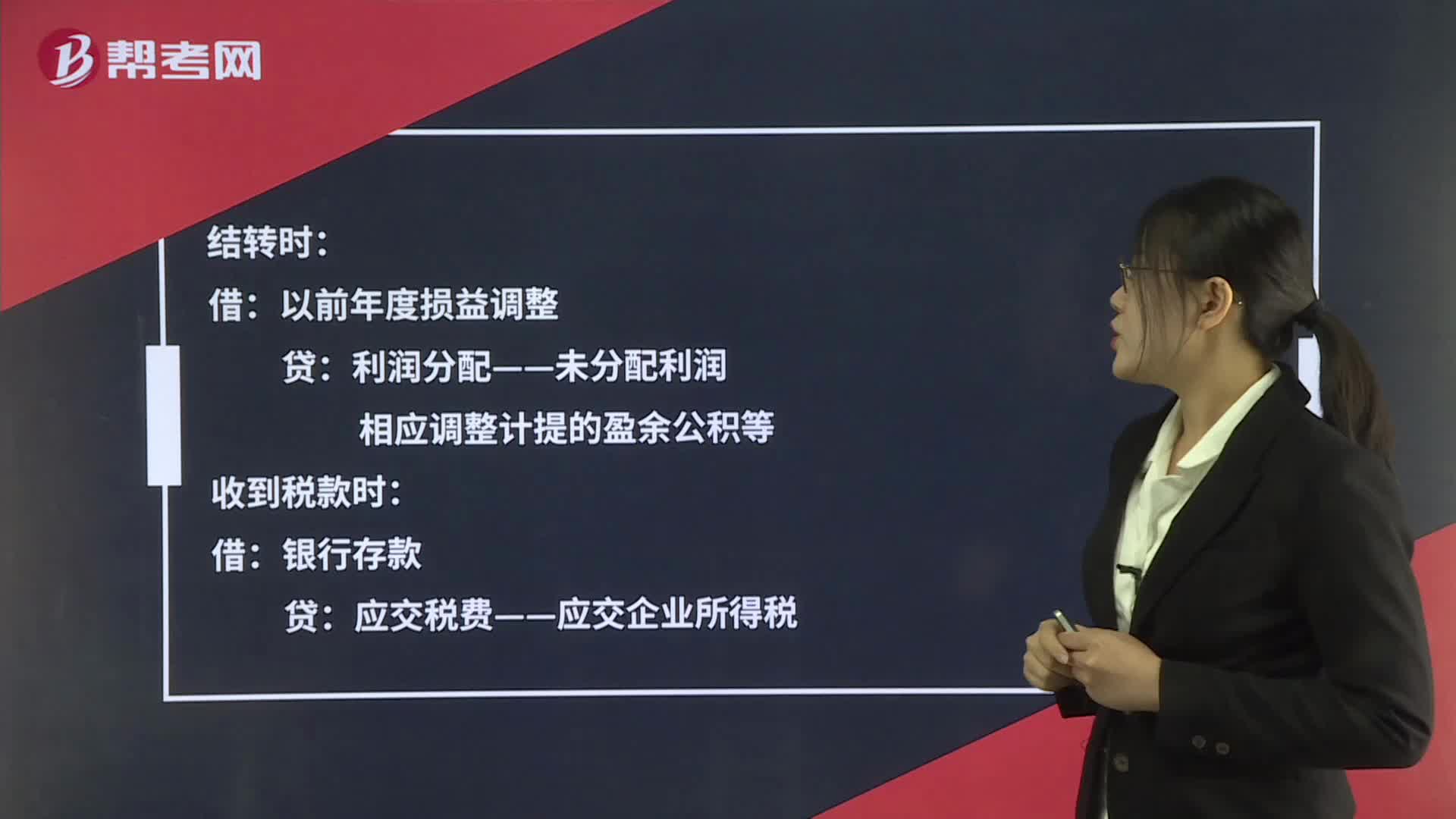

00:51预缴税款退回哪个科目?:预缴税款退回哪个科目?退回当年多交的所得税:贷:所得税费用:退回往年多交的所得税:结转时:以前年度损益调整利润分配——未分配利润相应调整计提的盈余公积等收到税款时借银行存款贷应交税费——应交企业所得税

00:55

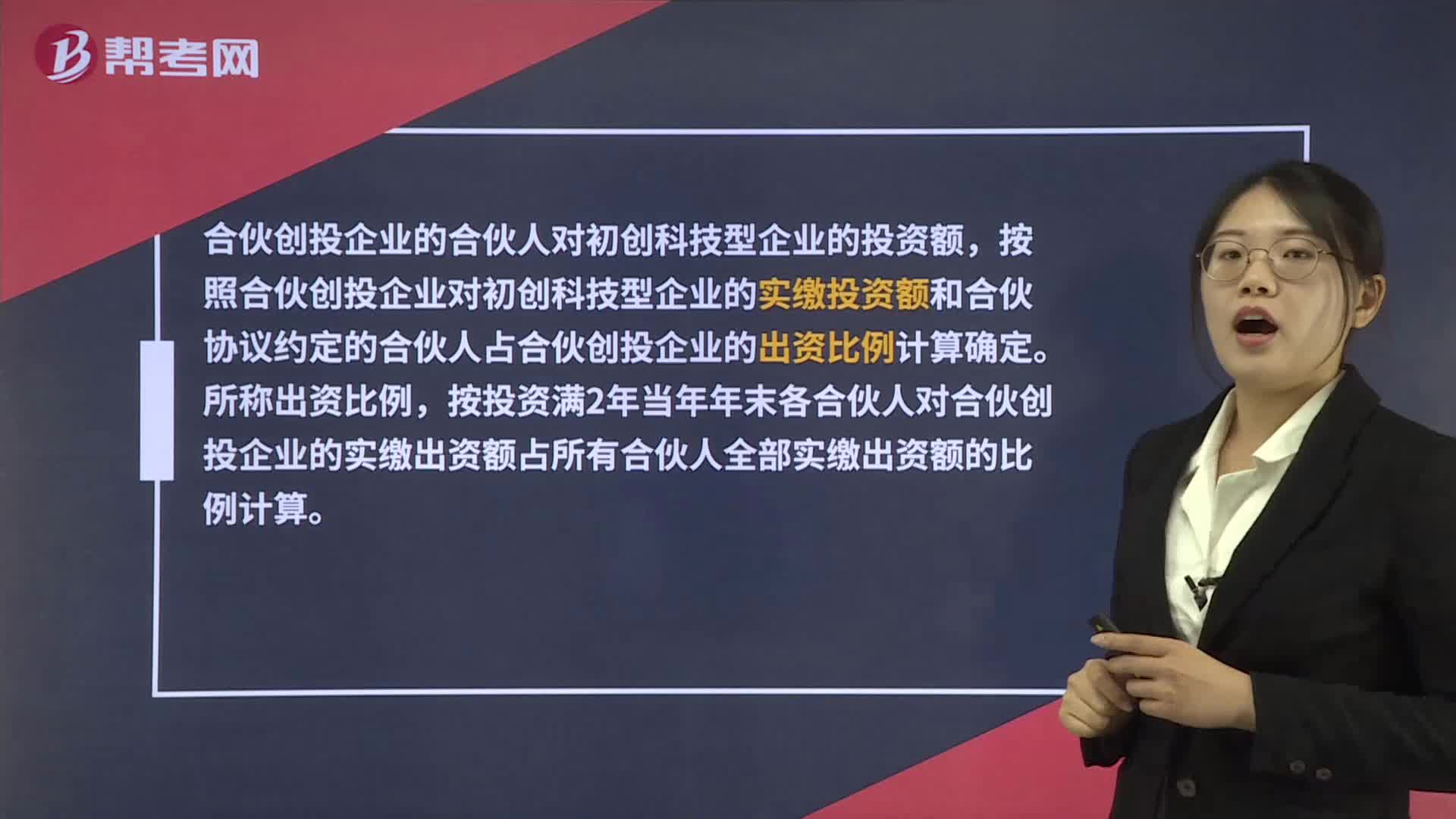

00:55合伙创投企业个人合伙人如何确定投资额?:合伙创投企业个人合伙人如何确定投资额?合伙创投企业的合伙人对初创科技型企业的投资额,按照合伙创投企业对初创科技型企业的实缴投资额和合伙协议约定的合伙人占合伙创投企业的出资比例计算确定。所称出资比例,按投资满2年当年年末各合伙人对合伙创投企业的实缴出资额占所有合伙人全部实缴出资额的比例计算。

00:20

00:20如何增加个人所得税税种?:如何增加个人所得税税种?在办税服务平台网页端也可办理申报,首次申报需要先实名认证注册。

04:19

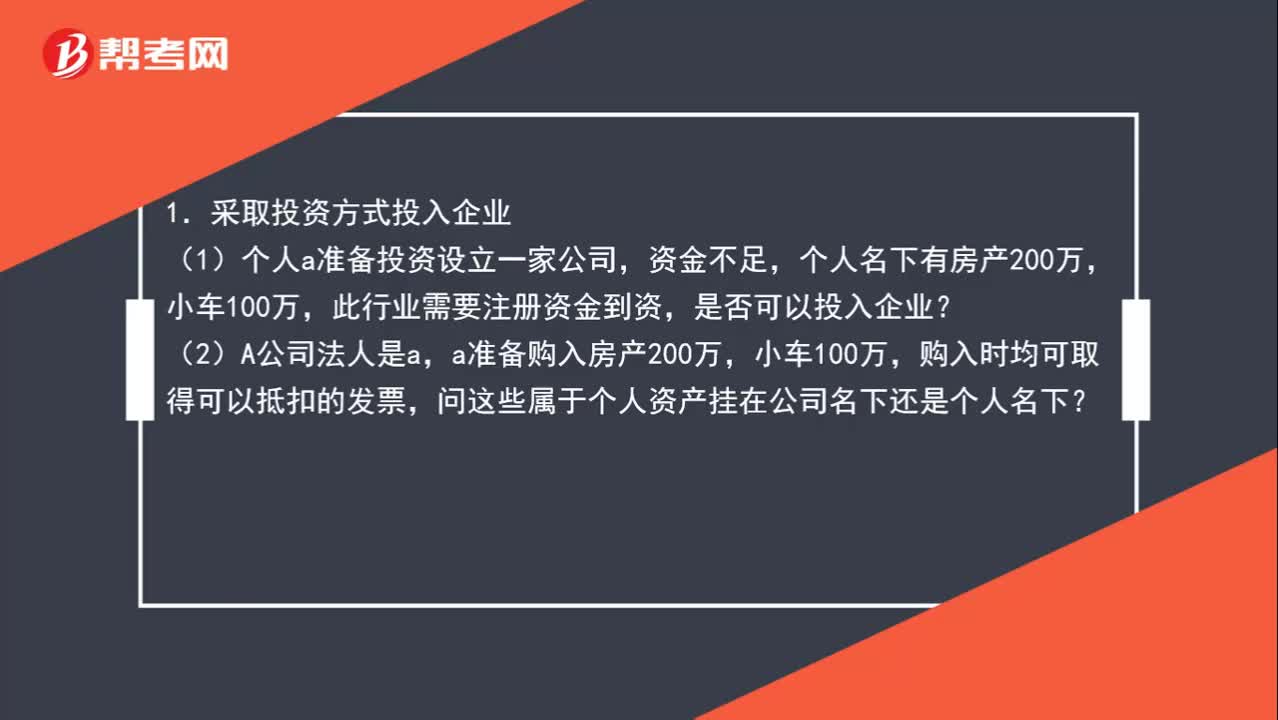

04:19个人投资资产如何转化为企业费用?:个人投资资产如何转化为企业费用?购入时均可取得可以抵扣的发票?(1)个人销售自己使用过的属于应征消费税的机动车;(2)个人房产过户给公司需要交什么税,3.采取经营性租赁方式投入企业,(1)由企业与个人签订资产租赁协议,企业按照市场价值支付租赁费给资产所有者个人,企业经营性租赁资产费用可以全额税前列支,(2)个人需要按房屋租赁收入缴纳增值税及相关税费、租赁所得的个人所得税。

01:20

01:20个人转让著作权收入如何纳税?:个人转让著作权收入如何纳税?对于个人所得税来说,专利权、商标权、著作权、非专利技术以及其他特许权,无论是所有权的转让还是使用权的转让,特许权使用费所得”计算缴纳个税。对于企业所得税来说,专利权、商标权、著作权等无形资产所有权的转让,转让财产收入”计入企业所得税应纳税所得额;将专利权、商标权、著作权、非专利技术许可他人使用,按照“特许权使用费收入”计入企业所得税应纳税所得额。

02:17

02:17如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?:如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?区分企业的免税收入和不征税收入:免税收入是国家给的优惠政策对在征税范围以内的免征企业所得税,而不征税收入是本就不在企业所得税征税范围。企业所得税的免税收入主要包括:3. 在中国境内设立机构场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。企业所得税的不征税收入主要包括;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日