下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:18

00:18罚款会计分录是什么?:罚款会计分录是什么?罚款在营业外支出账户中核算,会计分录:借:营业外支出——XX罚款,贷:库存现金银行存款。

00:34

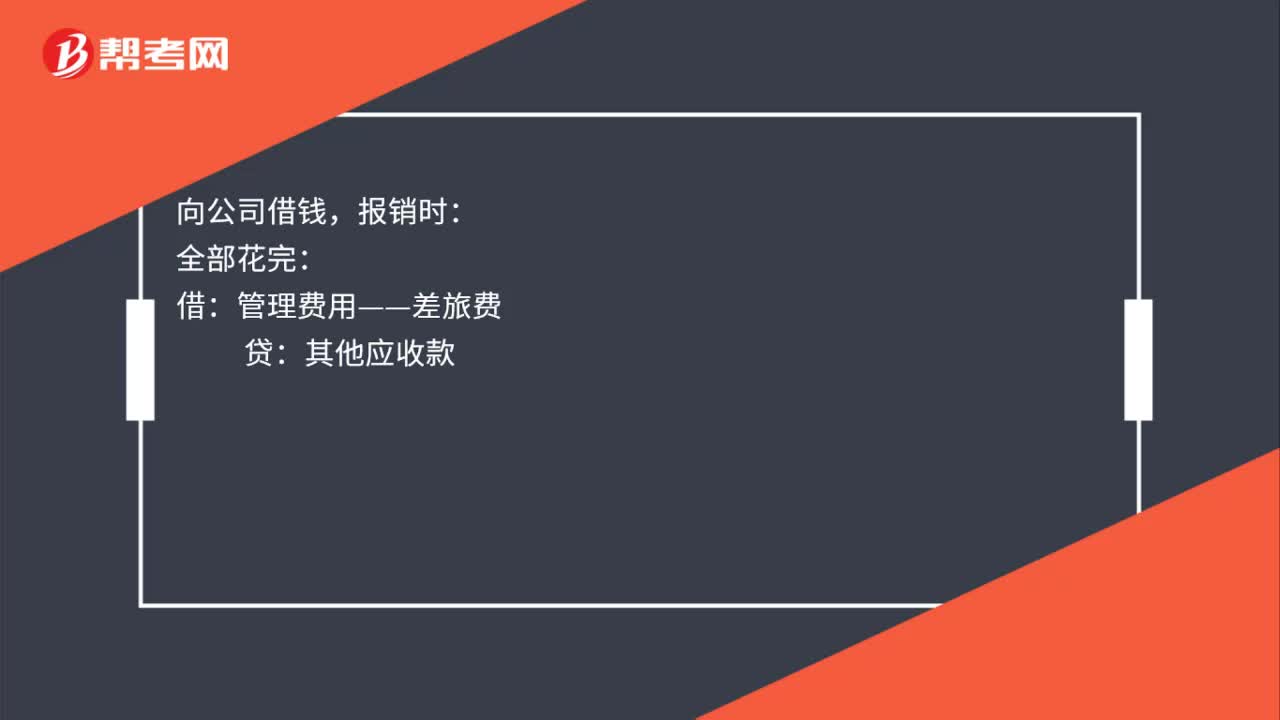

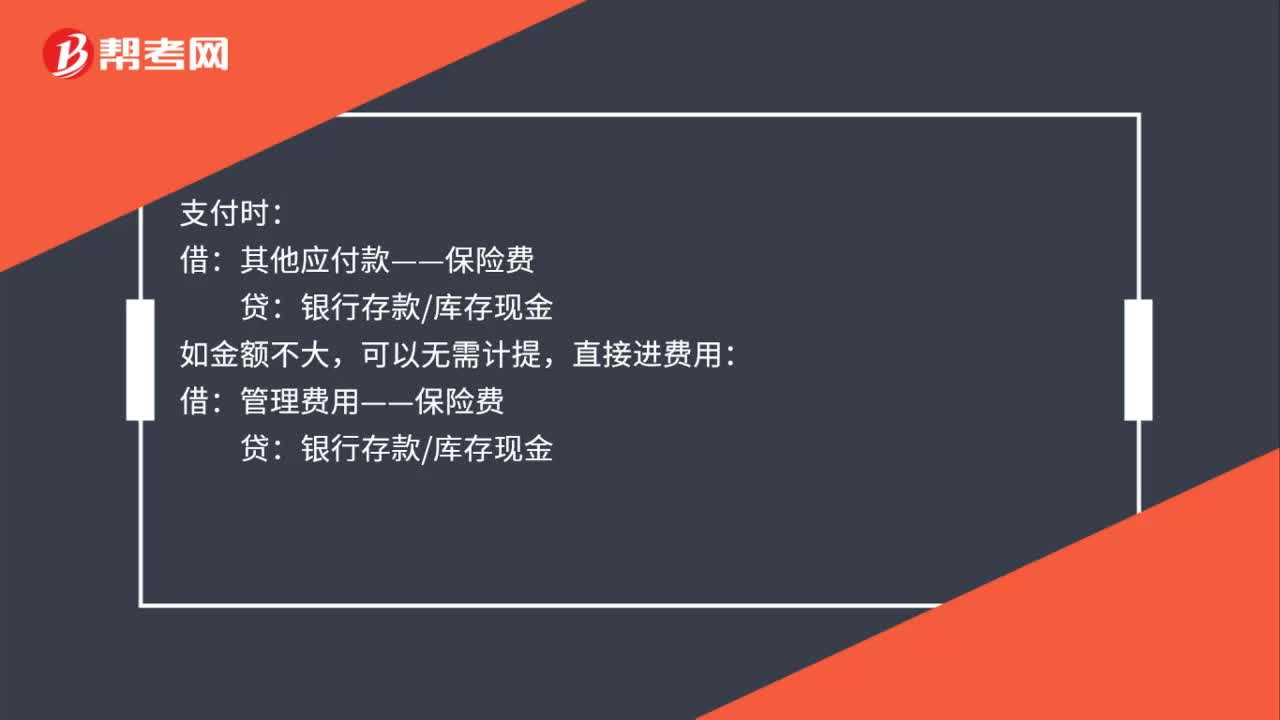

00:34保险费会计分录是什么?:保险费的会计分录如下:计提时:其他应付款——保险费:支付时:其他应付款——保险费,如金额不大:可以无需计提直接进费用借管理费用——保险费贷银行存款库存现金

00:34

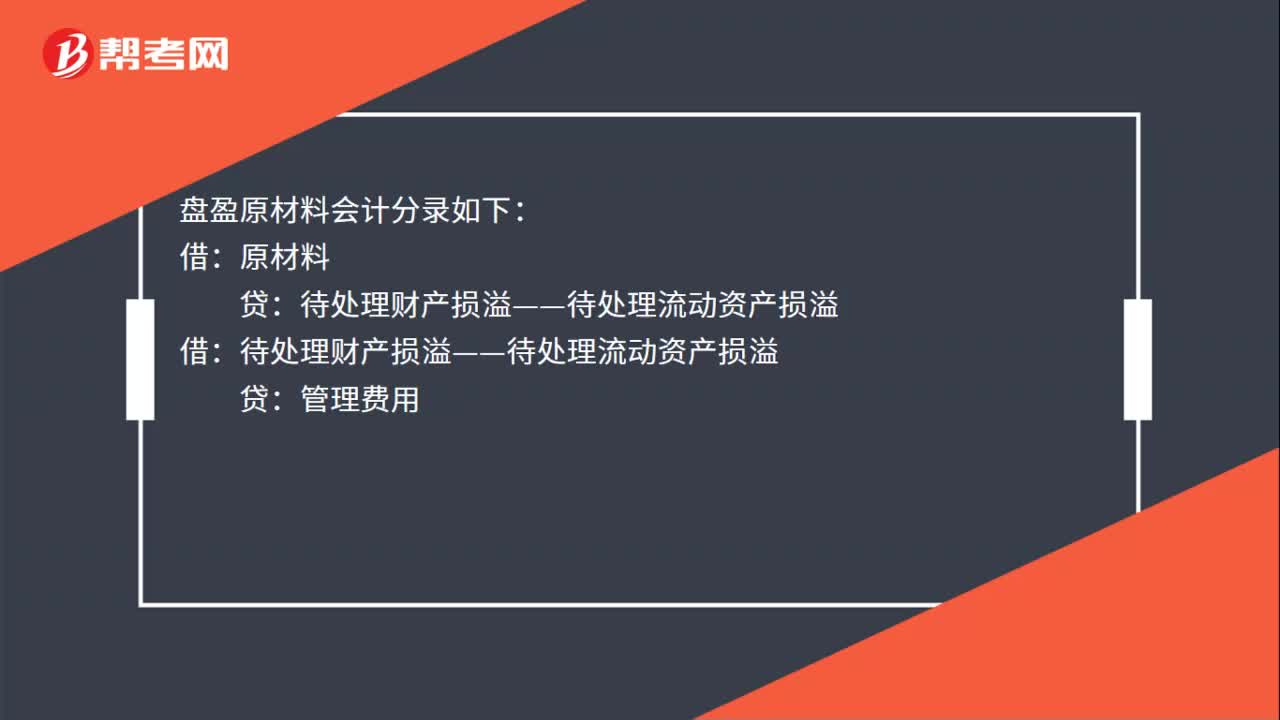

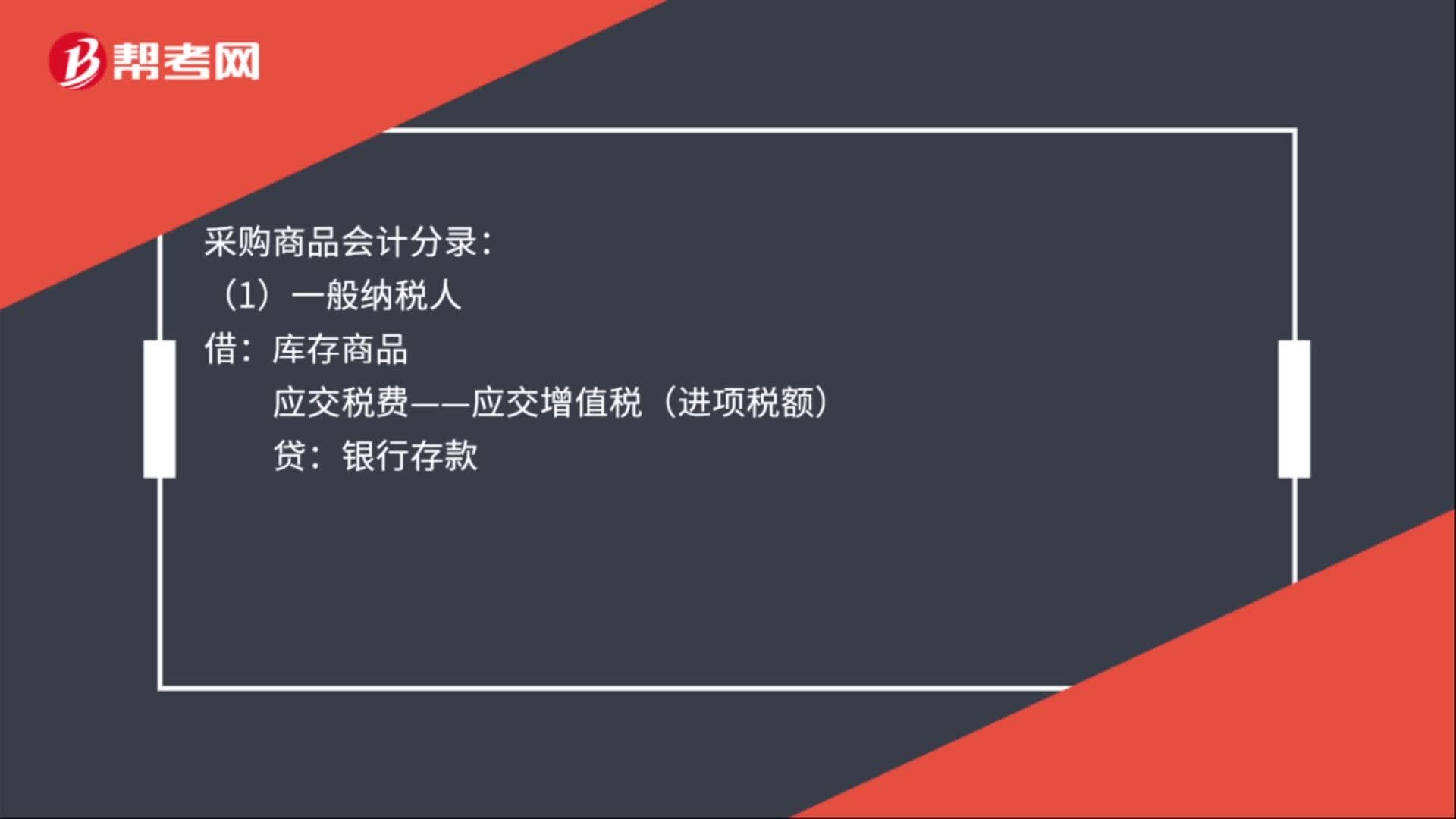

00:34采购商品会计分录是什么?:采购商品会计分录:(1)一般纳税人:应交税费——应交增值税(进项税额):银行存款(2)小规模纳税人借库存商品贷银行存款库存现金

00:25

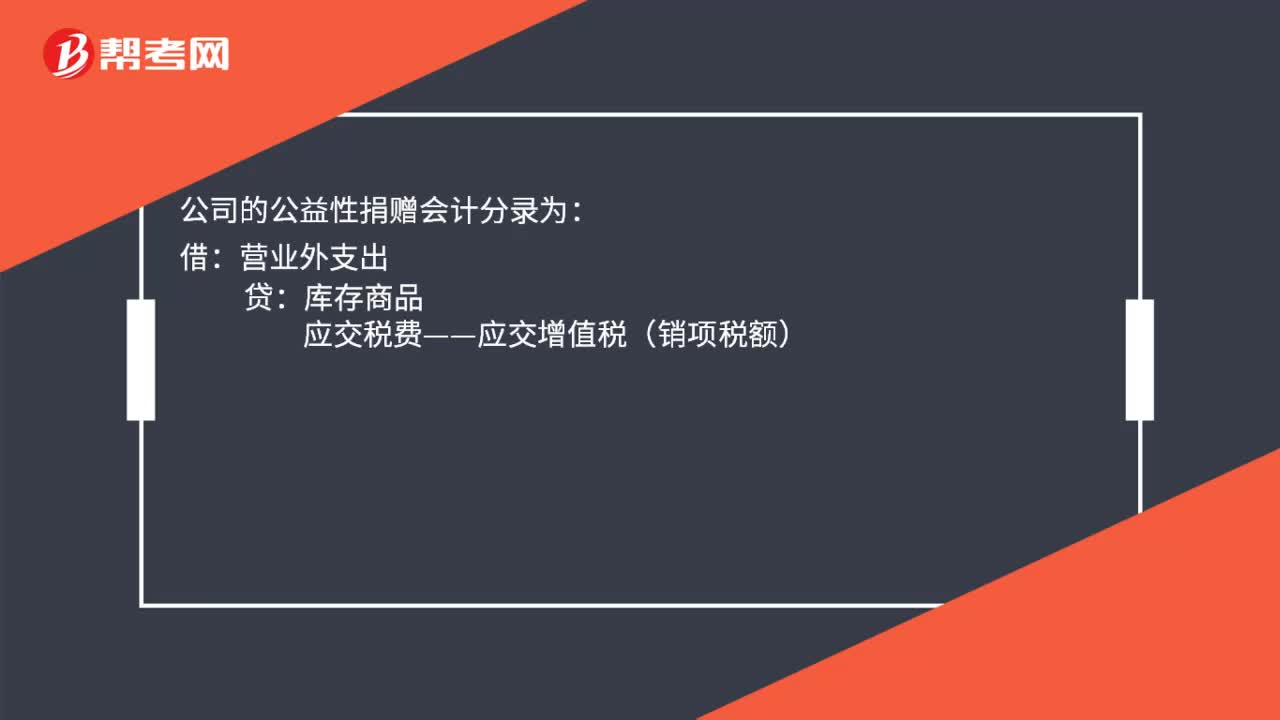

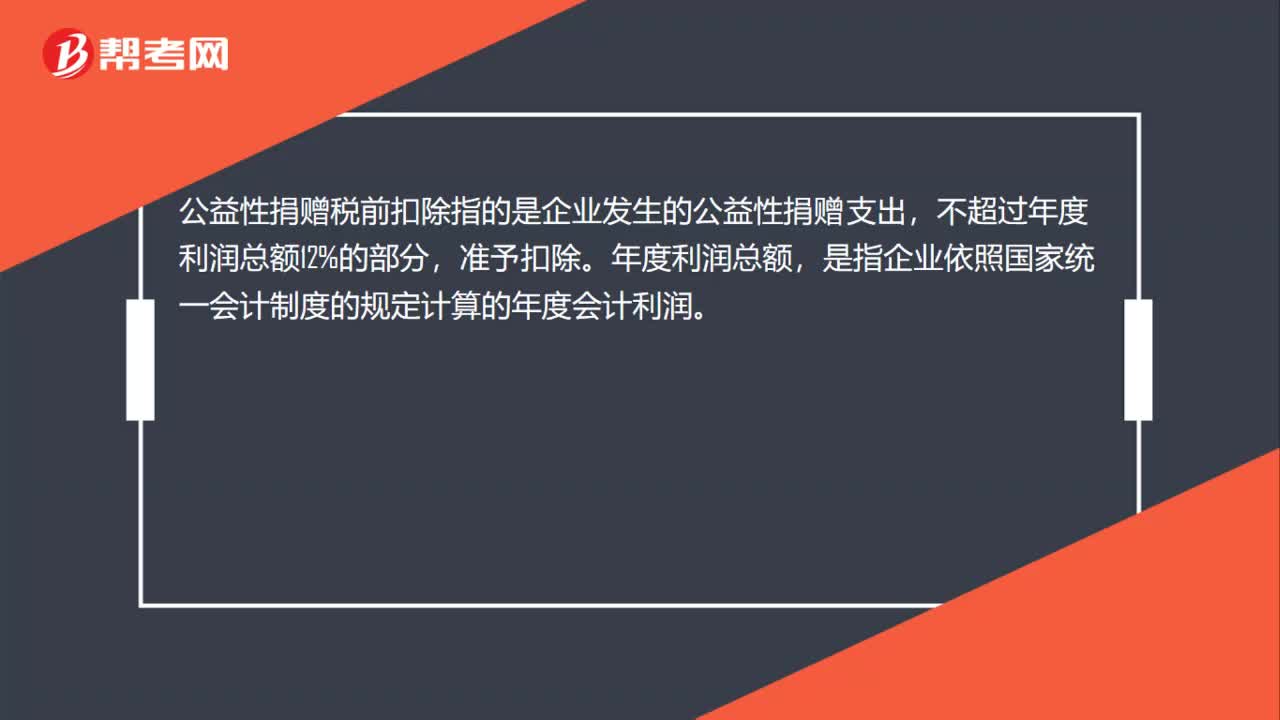

00:25公益性捐赠的税前扣除是什么?:公益性捐赠的税前扣除是什么?公益性捐赠税前扣除指的是企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

07:46

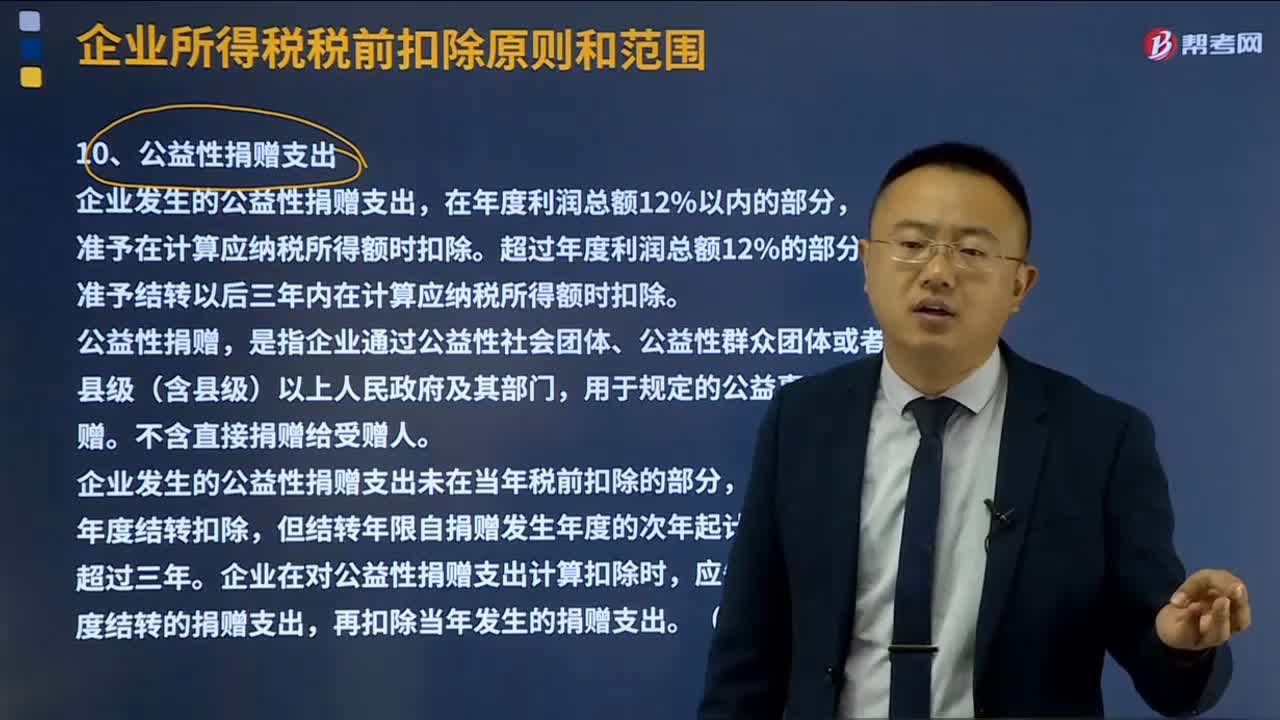

07:46公益性捐赠支出的税前扣除方法是什么?:公益性捐赠支出的税前扣除方法是什么?公益性捐赠是公益、救济性捐赠,向教育、民政等公益事业和遭受自然灾害地区、贫困地区的捐赠。捐赠支出可以分为公益性捐赠和非公益性捐赠。利润总额=主营业务收入+其他业务收入-主营业务成本-营业税金及附加-其他业务成本-期间费用+投资收益(-投资损失)+公允价值变动收益(-公允价值变动损失)-资产减值损失+营业外收入-营业外支出:(2)公益性捐赠形式。

07:43

07:43接受捐赠的收入如何确认?:接受捐赠的收入不属于计算业务招待费、广告费和业务宣传费税前扣除限额的基数。按照实际收到捐赠资产的日期确认收入的实现。1、企业接受捐赠的非货币性资产,不包括由受赠企业另外支付或应付的相关税费,2、企业接受捐赠的存货、固定资产、无形资产和投资资产等,可按税法规定结转存货销售成本、投资转让成本或扣除固定资产折旧、无形资产摊销额,3、企业接受货物捐赠,(2)计入所得税应税收入的时间。

00:22

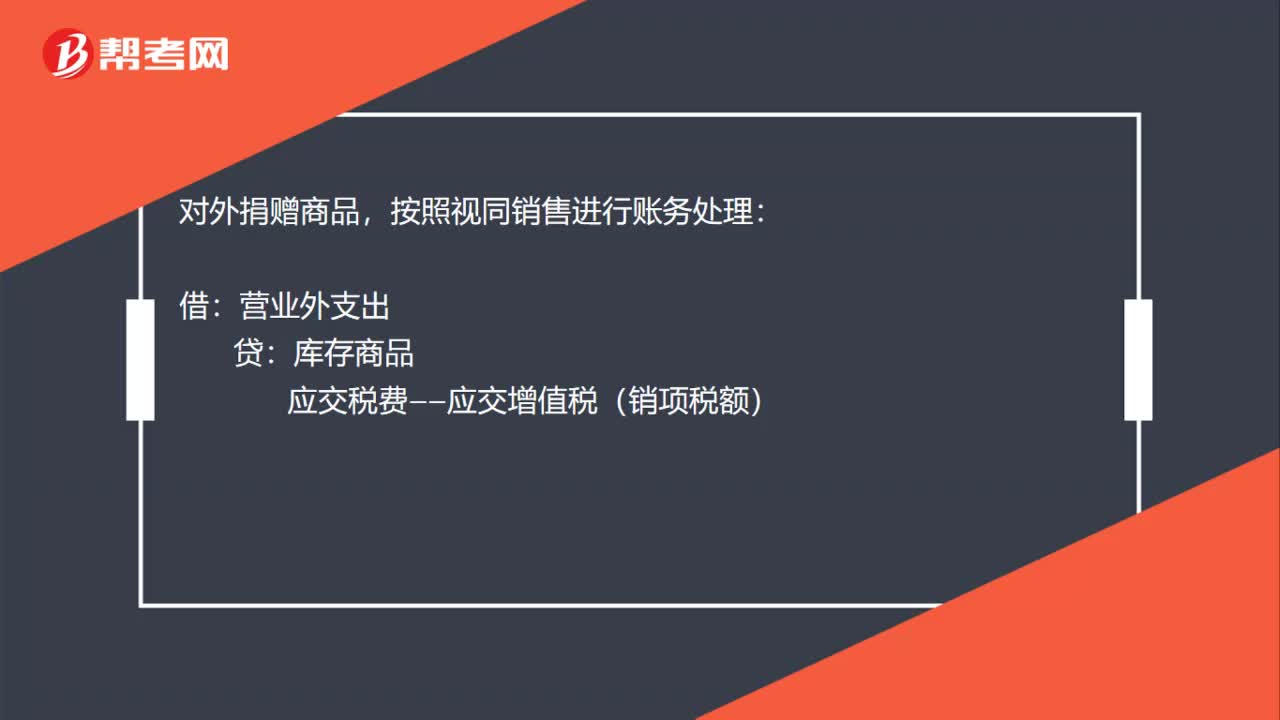

00:22企业可以税前扣除捐赠支出的范围是什么?:企业可以税前扣除捐赠支出的范围是什么?企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出。

00:36

00:36企业进行公益性捐赠扣除前是否要有凭据?:企业进行公益性捐赠扣除前是否要有凭据?对于通过公益性社会团体发生的公益性捐赠支出,企业应提供省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,方可按规定进行税前扣除。

00:29

00:29公益性捐赠在个税前扣除,需要什么凭据吗?:公益性捐赠在个税前扣除,需要什么凭据吗?应提供省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,方可按规定进行税前扣除。

00:37

00:37个人通过何种途径的公益慈善事业捐赠能享受税前扣除?:个人通过何种途径的公益慈善事业捐赠能享受税前扣除?个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠,发生的公益性捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。

00:32

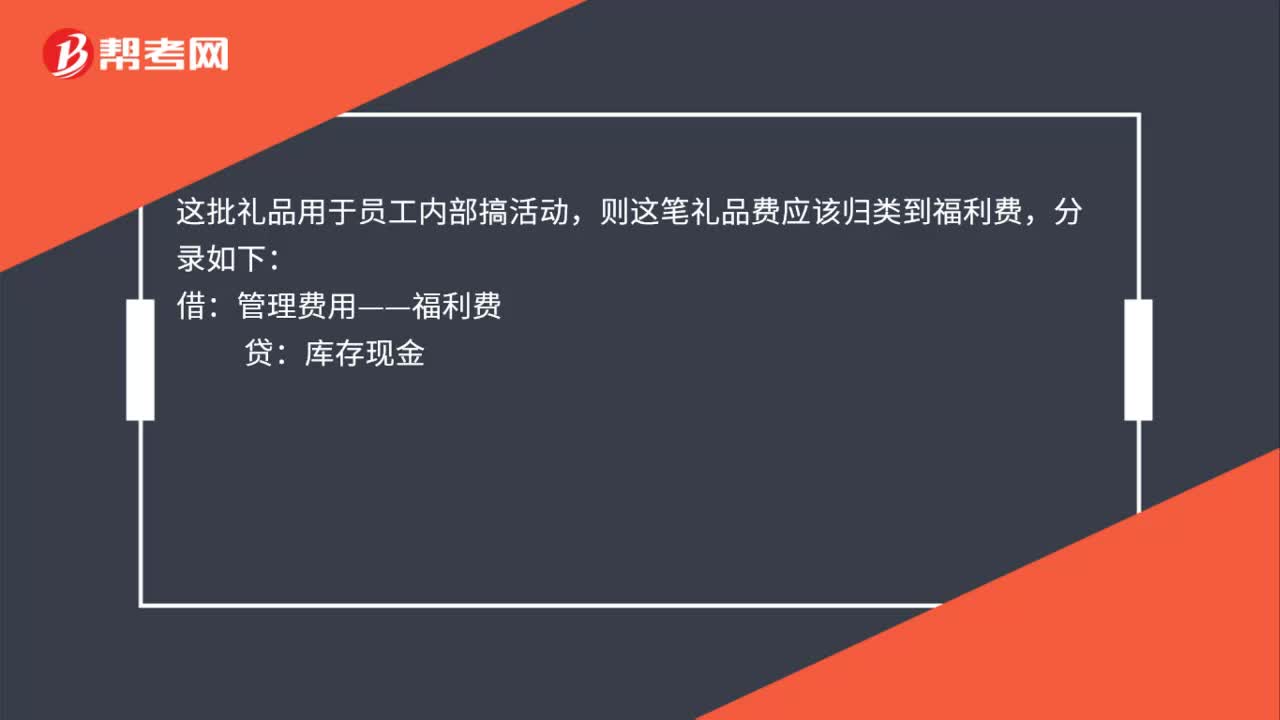

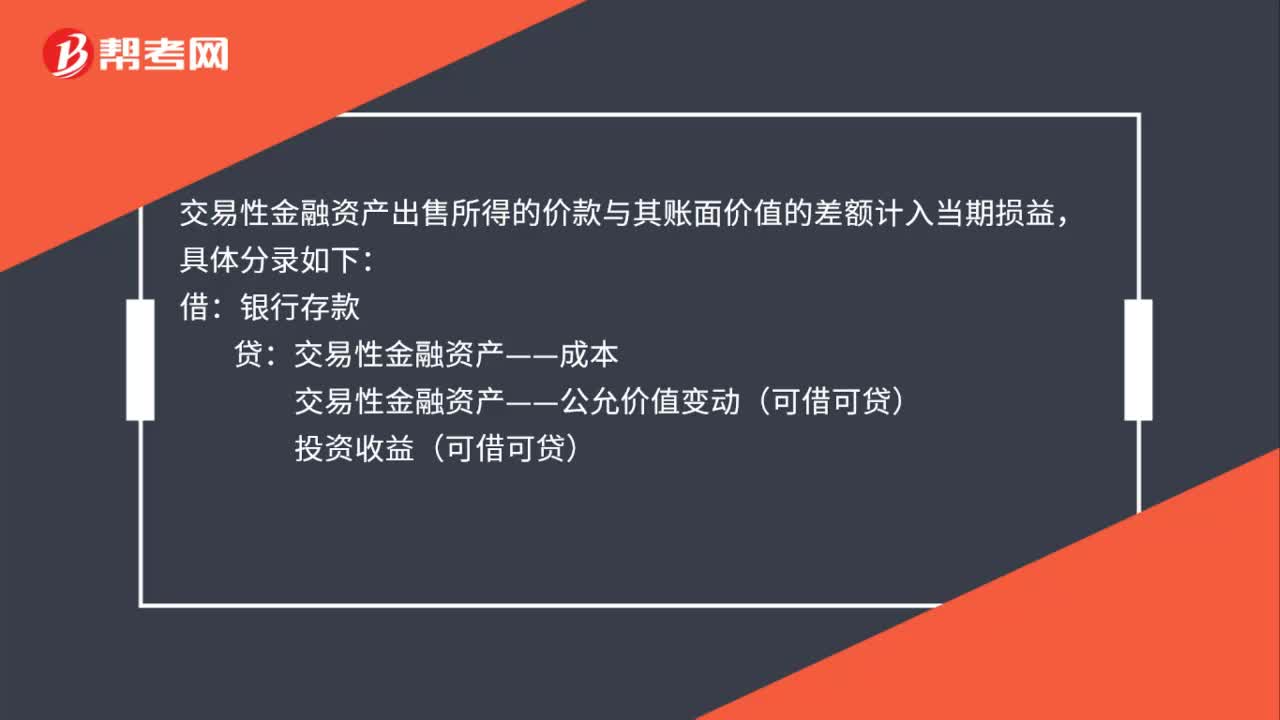

00:32捐赠包含在利润里面吗?:捐赠包含在利润里面吗?捐赠本身肯定是不含在会计利润当中的,因为会计利润指的是按照会计口径计算出来的会计利润。会计利润=营业收入-营业成本-期间费用-税金及附加+投资收益+营业外收入-营业外支出等

04:17

04:17赠与合同的性质是什么?:赠与人把自己的财产无偿地送给受赠人,受赠人同意接受的合同。赠与的财产不限于所有权的移转,但订立赠与合同属于双方法律行为。赠与合同须当事人双方意思表示一致才能成立,规定赠与合同在当事人双方意思表示一致时即告成立。除合同中双方约定附条件的义务外。原则上受赠人并不因赠与合同而承担义务,故为单务合同,致使赠与的财产毁损、灭失。赠与人应承担损害赔偿责任:赠与人不承担责任。③附义务的赠与。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日