下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:46

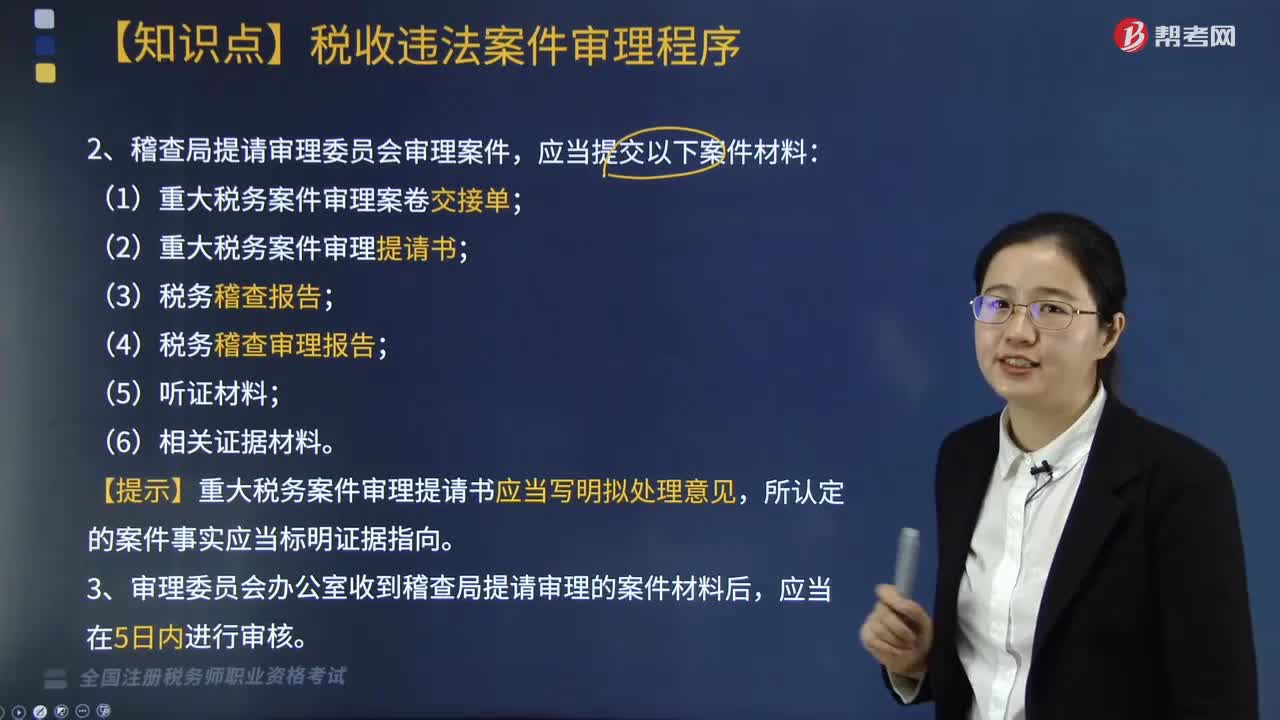

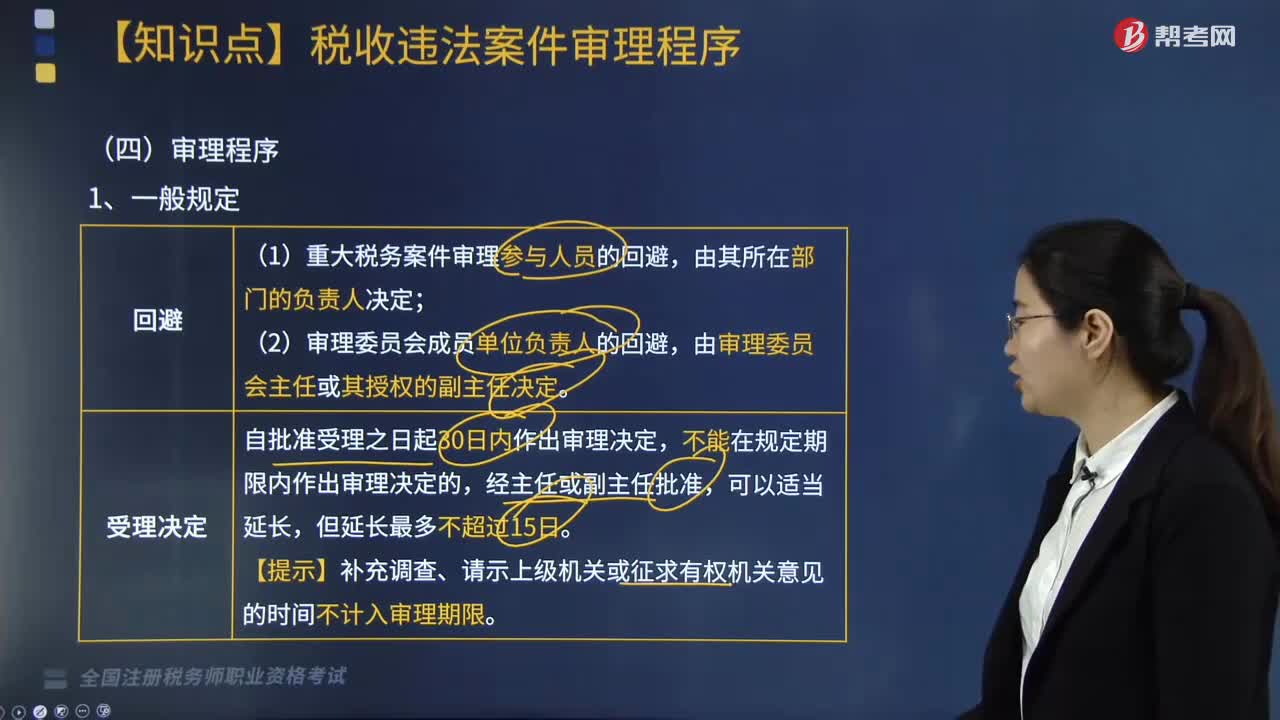

04:46税收违法案件审理程序有哪些?:审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,由稽查局将案件提请有关业务处对案件所涉及的法律、法规和税收政策进行会审,会审意见与稽查局审理报告意见不一致难以进行定案的案件,【提示】补充调查、请示上级机关或征求有权机关意见的时间不计入审理期限:

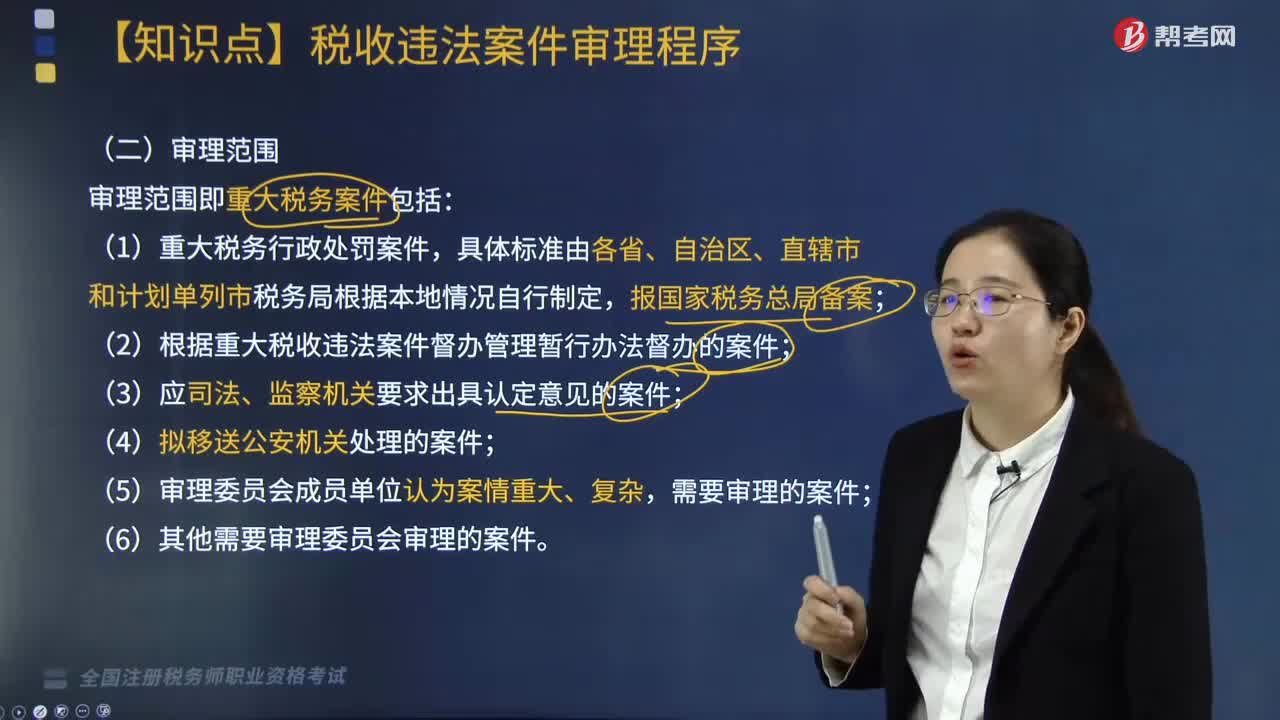

01:23

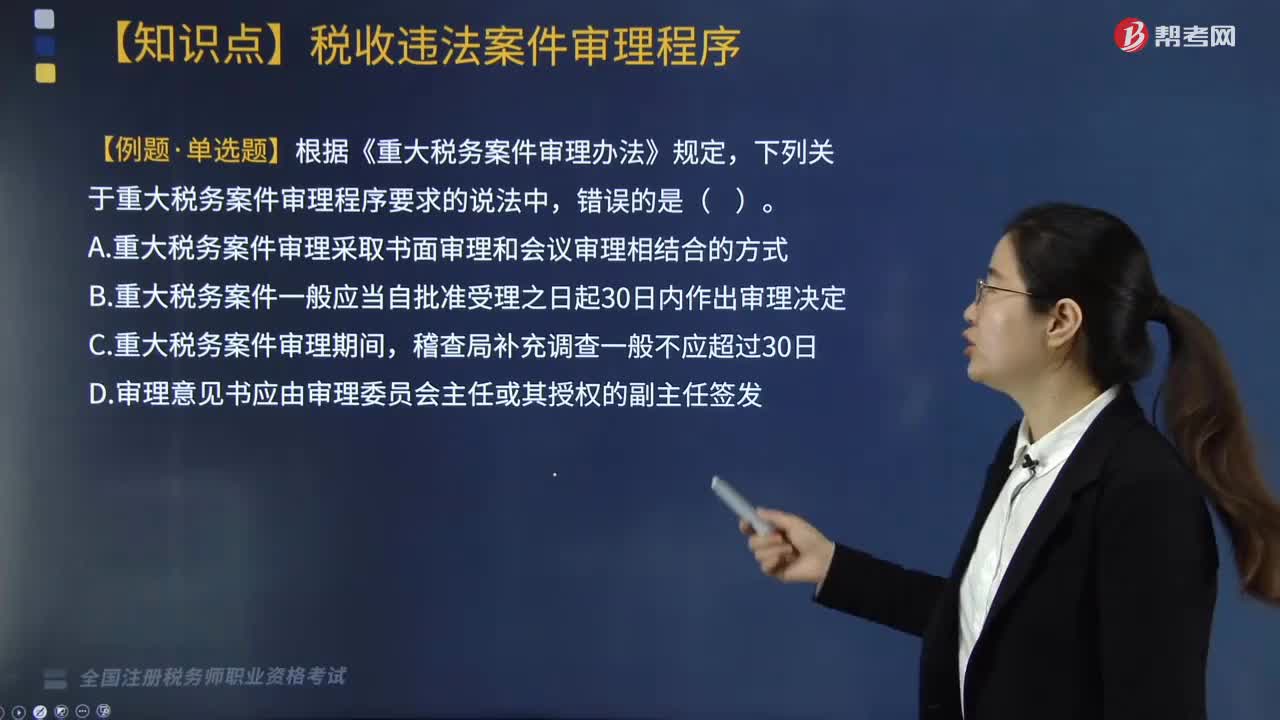

01:23税收违法案件审理范围是什么?:审理范围即重大税务案件包括:(3)应司法、监察机关要求出具认定意见的案件;(6)其他需要审理委员会审理的案件。【提示】应司法、监察机关要求出具认定意见的案件,应当将拟处理意见报上一级税务局审理委员会备案。【2018年税务师考试真题】根据《重大税务案件审理办法》规定,下列关于重大税务案件审理程序要求的说法中,A.重大税务案件审理采取书面审理和会议审理相结合的方式。

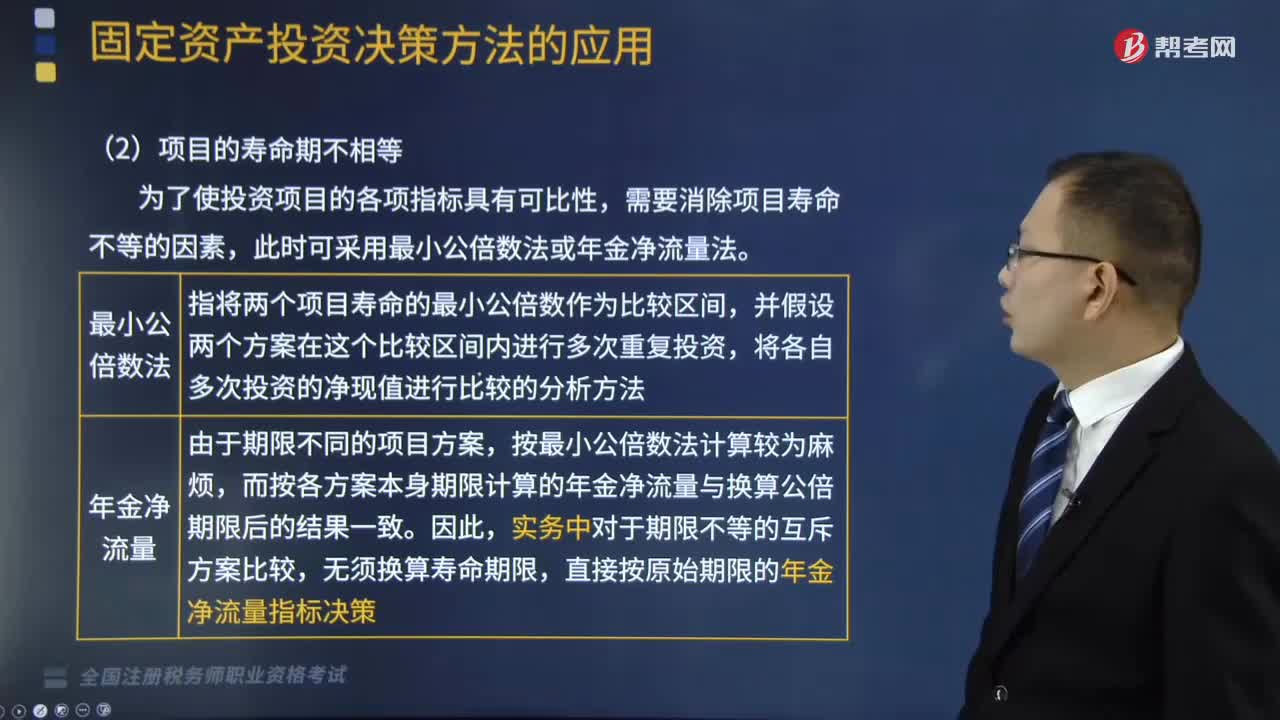

09:11

09:11当项目的寿命期不相等时,互斥投资方案的决策方法是什么?:并假设两个方案在这个比较区间内进行多次重复投资。A方案初始投资额为20万元。A方案净现值=-20 +9×(PA,但A方案年金净流量大于B方案,A方案净现值=15.361×,A方案年金净流量=39.。B方案净现值=18.685×,B方案年金净流量=34.能基本满足项目年限相同的互斥投资方案的决策B.净现值法适宜对投资额差别较大的独立投资方案的比较决策C.内含报酬率法用于互斥投资方案决策时

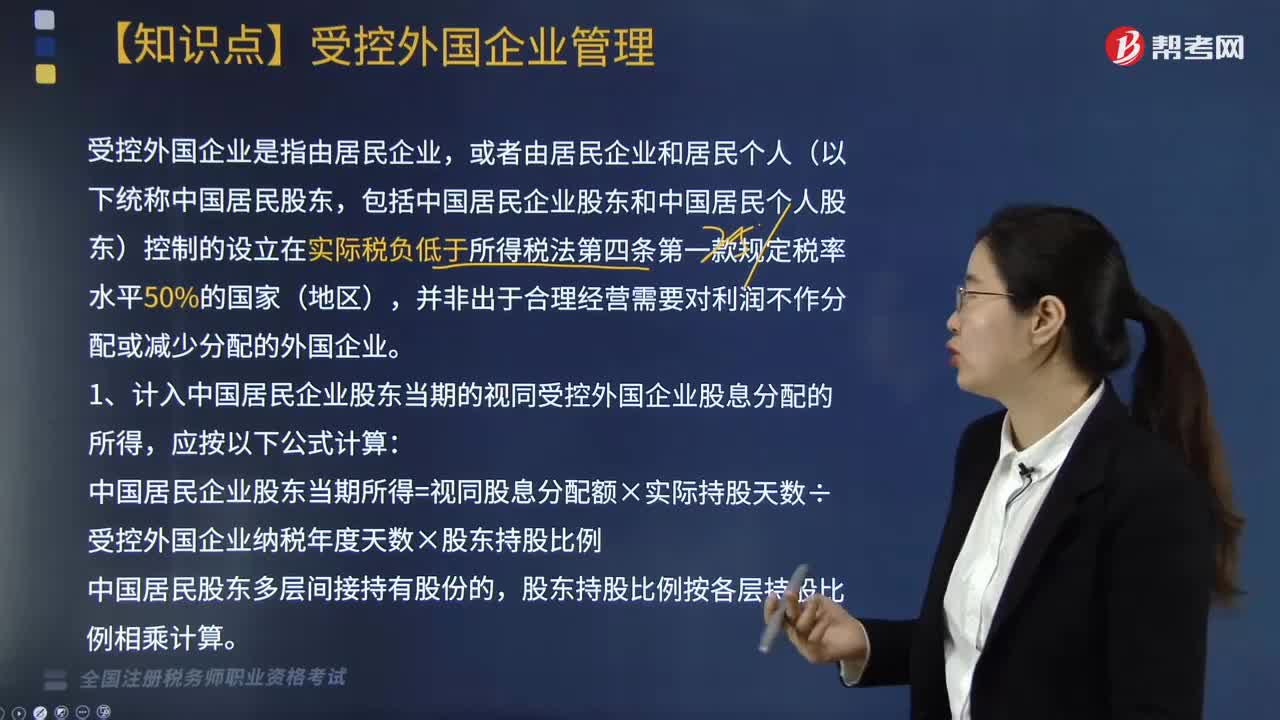

02:40

02:40带你了解什么是受控外国企业及管理方法?:受控外国企业是指由居民企业,包括中国居民企业股东和中国居民个人股东)控制的设立在实际税负低于所得税法第四条第一款规定税率水平50%的国家(地区),并非出于合理经营需要对利润不作分配或减少分配的外国企业。1. 计入中国居民企业股东当期的视同受控外国企业股息分配的所得,中国居民企业股东当期所得=视同股息分配额×实际持股天数÷受控外国企业纳税年度天数×股东持股比例。

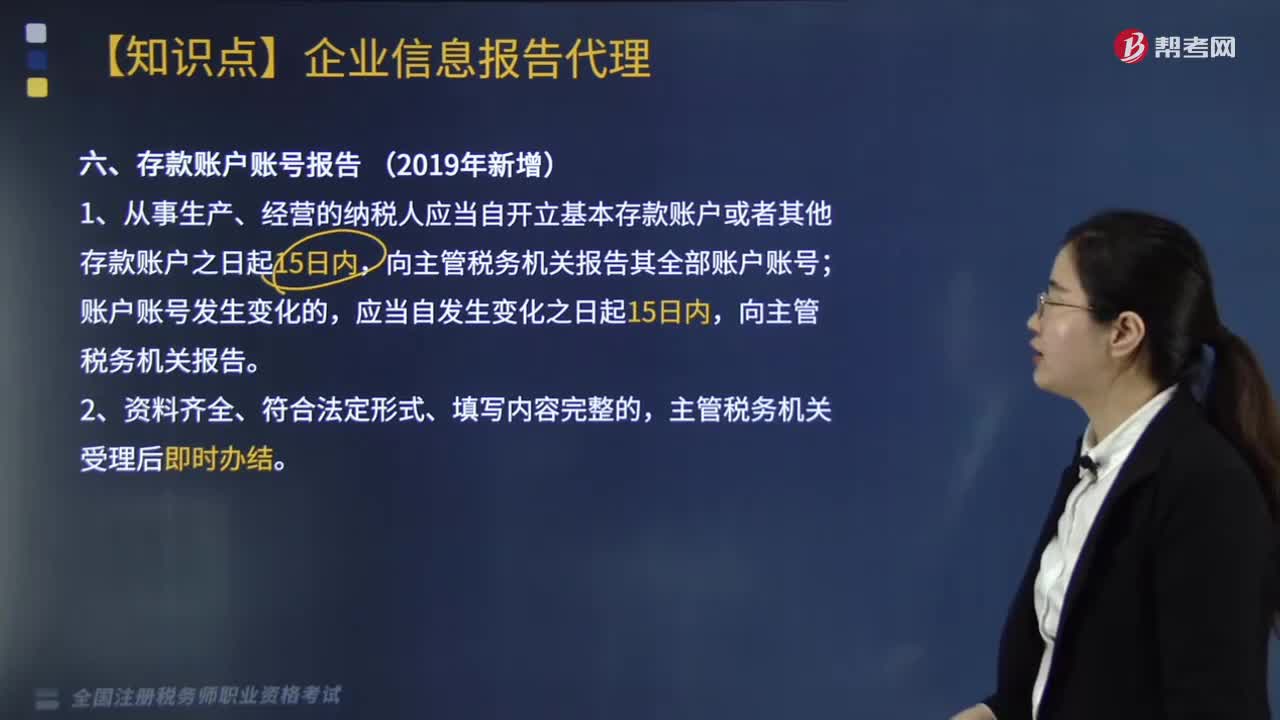

00:40

00:40办理存款账户账号报告的申请条件是什么?:办理存款账户账号报告的申请条件是什么?从事生产、经营的纳税人在开立或者变更存款账户后,将全部账号向税务机关报告。1.从事生产、经营的纳税人应当自开立基本存款账户或者其他存款账户之日起15日内,向主管税务机关报告其全部账户账号;账户账号发生变化的,向主管税务机关报告。主管税务机关受理后即时办结。(1)《纳税人存款账户账号报告表》2份,账户账号开立证明复印件1份。

03:55

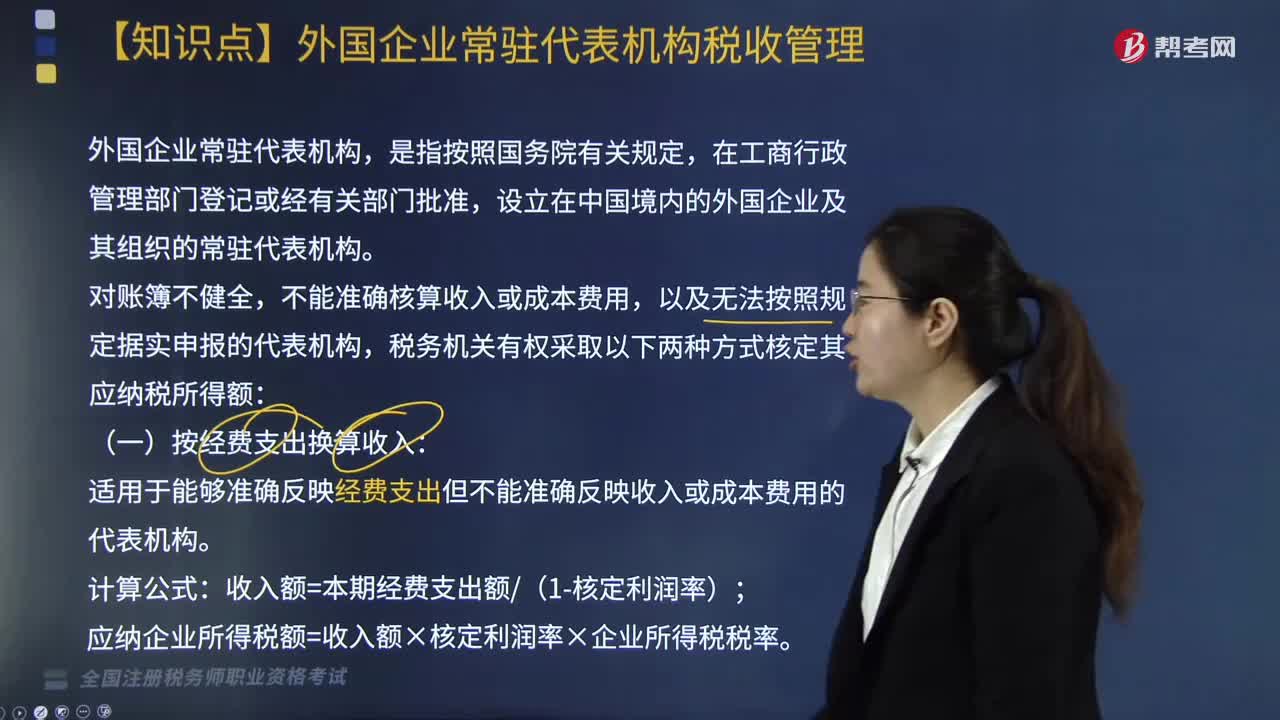

03:55什么是外国企业常驻代表机构?如何进行税收管理?:在中国境内、外支付给工作人员的工资薪金、奖金、津贴、福利费、物品采购费(包括汽车、办公设备等固定资产)、通讯费、差旅费、房租、设备租赁费、交通费、交际费、其他费用等。应在发生时一次性作为经费支出额换算收入计税。以实际发生数额计入经费支出额。为总机构从中国境内购买样品所支付的样品费和运输费用;总机构为中国某个项目投标由代表机构支付的购买标书的费用,(二)按收入总额核定应纳税所得额:

08:37

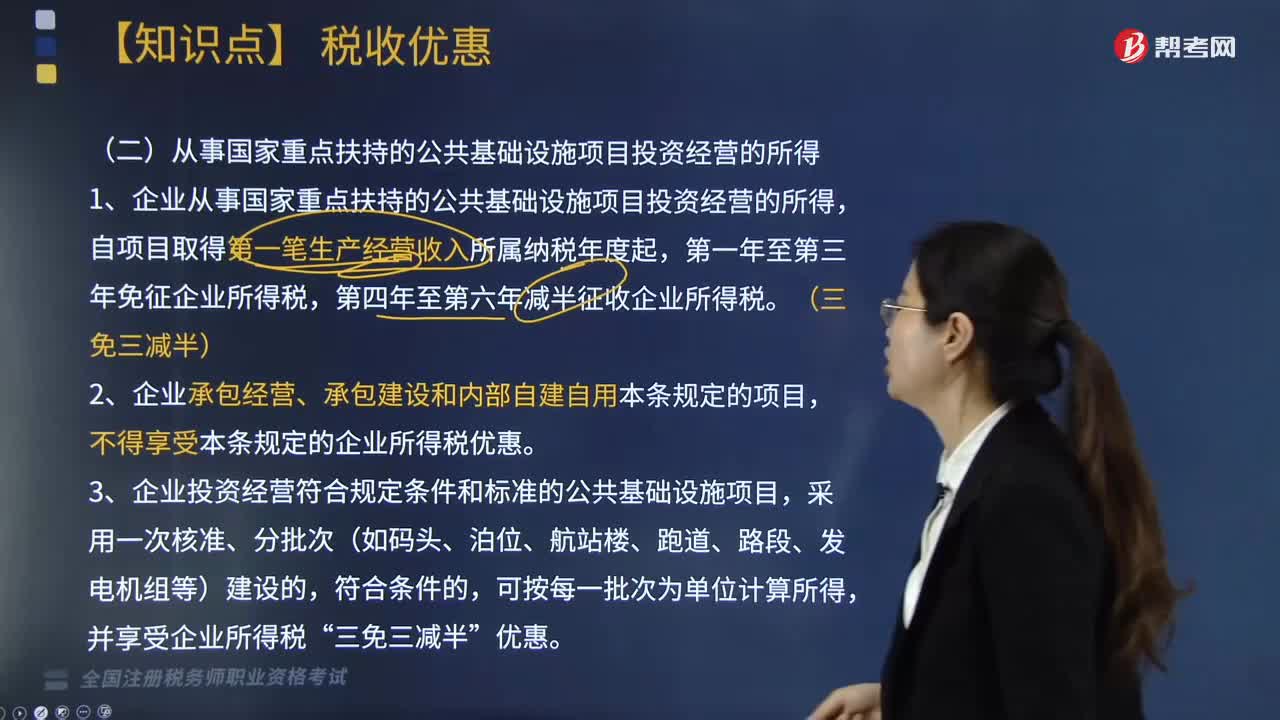

08:37从事国家重点扶持的公共基础设施项目投资经营的所得享受什么税收优惠?:从事国家重点扶持的公共基础设施项目投资经营的所得享受什么税收优惠?居民企业转让技术所有权所得不超过500万元的部分,技术转让所得=技术转让收入-无形资产摊销费用-相关税费-应分摊期间费用(5年以上非独占许可使用权),除企业所得税和允许抵扣的增值税以外的各项税金及其附加、合同签订费用、律师费等相关费用及其他支出。5. 享受技术转让所得减免企业所得税优惠的企业,不得享受技术转让所得企业所得税优惠。

09:19

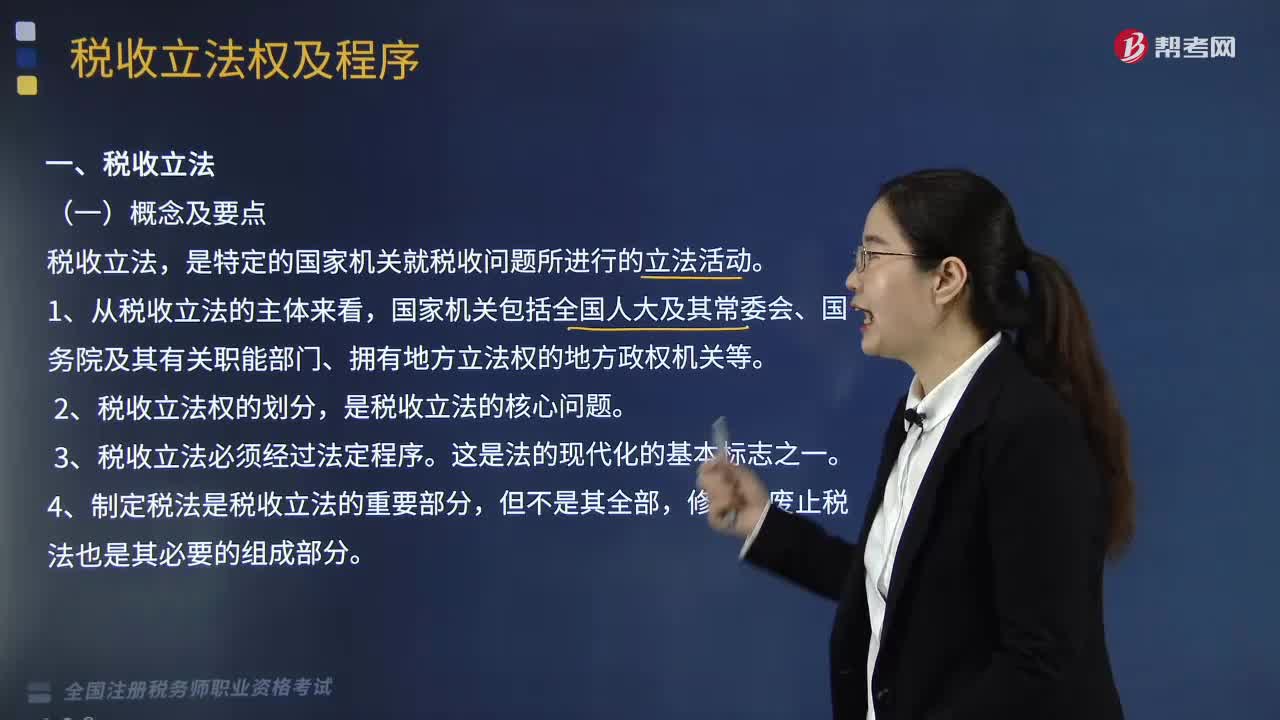

09:19税收立法是指什么?:税收立法是指什么?税收立法是指国家机关依照其职权范围,通过一定程序制定(包括修改和废止)税收法律规范的活动。税收立法是国家整个立法的组成部分,一、税收立法的概念,税收立法。是特定的国家机关就税收问题所进行的立法活动,二、税收立法的要点。是税收立法的核心问题。3. 税收立法必须经过法定程序,4. 制定税法是税收立法的重要部分。修改、废止税法也是其必要的组成部分

13:34

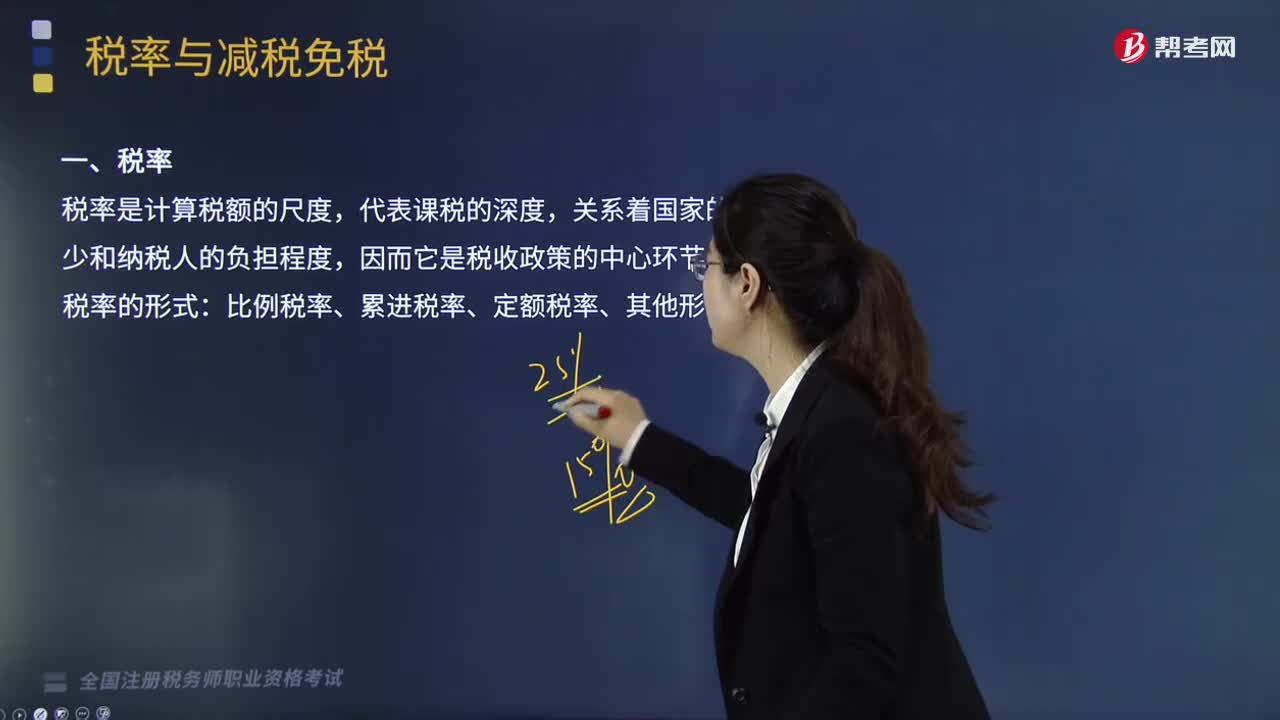

13:34带你快速掌握什么是税收实体法的税率?:税率是计算税额的尺度,税率的形式有比例税率、累进税率、定额税率、其他形式。行业比例税率——金融行业增值税税率;地区差别比例税率——城市维护建设税。有幅度的比例税率——契税:是以课税对象的全部数额为基础计征税款的累进税率,A.环境保护税采用定额税率。B.城镇土地使用税采用地区差别定额税率:D.消费税采用地区差别比例税率:E.车辆购置税采用幅度比例税率。车辆购置税实行统一比例税率。

05:55

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

07:24

07:24税收实体法中的课税对象是什么?:每一种税首先要选择确定它的课税对象,【提示】课税对象与计税依据的关系,课税对象是指征税的目的物,课税对象是从质的方面对征税所作的规定,而计税依据则是从量的方面对征税所作的规定,【提示】课税对象是据以征税的依据,【例题·多选题】对税收实体法要素中有关课税对象的表述;A.课税对象是国家据以征税的依据;课税对象是从量的方面对课税作出的规定【解析】课税对象是一种税区别于另一种税的最主要标志

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日