-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:09

03:09

其他应收款的账务处理视频精讲:为了反映和监督其他应收账款的增减变动及结存情况,企业应设置“其他应收款”科目进行核算。

02:23

02:23

带你2分钟速记什么是其他应付款?:其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项。

27:06

27:06

商品流通企业的毛利率法与售价金额核算法视频讲解:毛利率法。是指根据本期销售净额乘以上期实际(或本期计划)毛利率匡算本期销售毛利,并据以计算发出存货和期末存货成本的一种方法。 售价金额核算法。是指平时商品的购入、加工收回、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销商品应分摊的进销差价,并据以调整本期销售成本的一种方法。

00:49

00:49

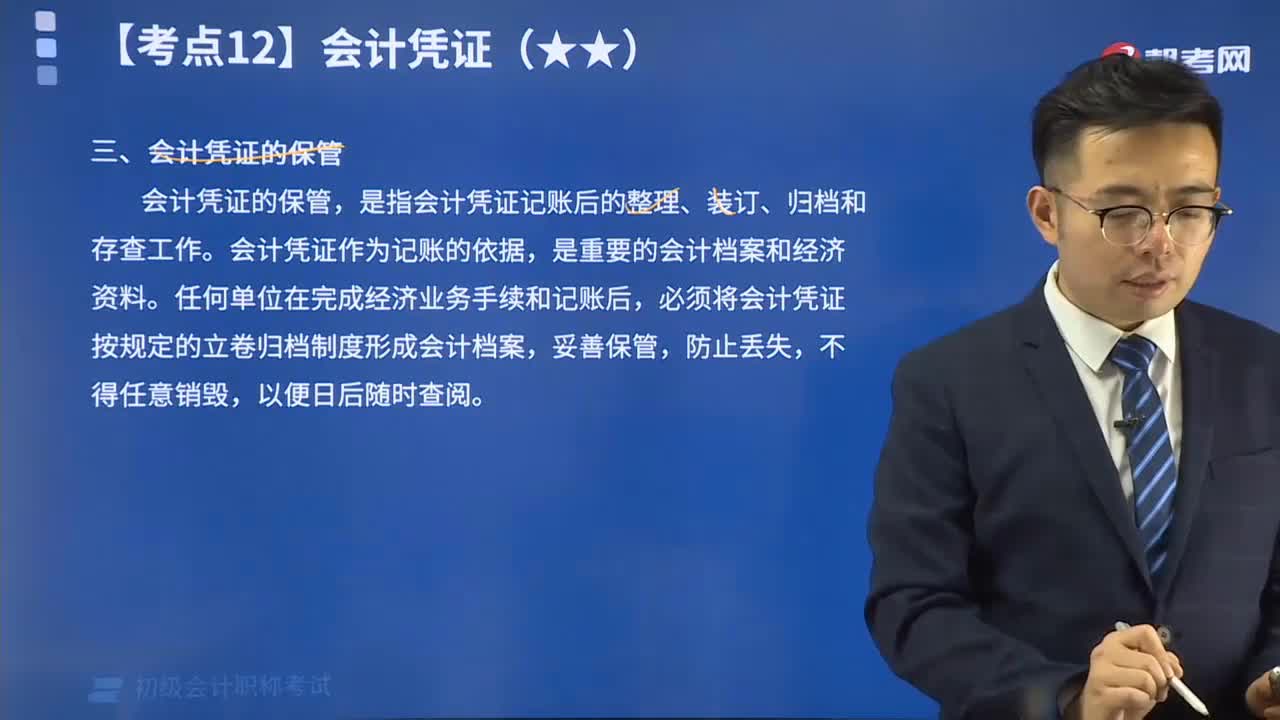

带你了解一下什么是会计凭证的保管?:会计凭证的保管,是指会计凭证记账后的整理、装订、归档和存査工作。会计凭证作为记账的依据,是重要的会计档案和经济资料。

01:35

01:35

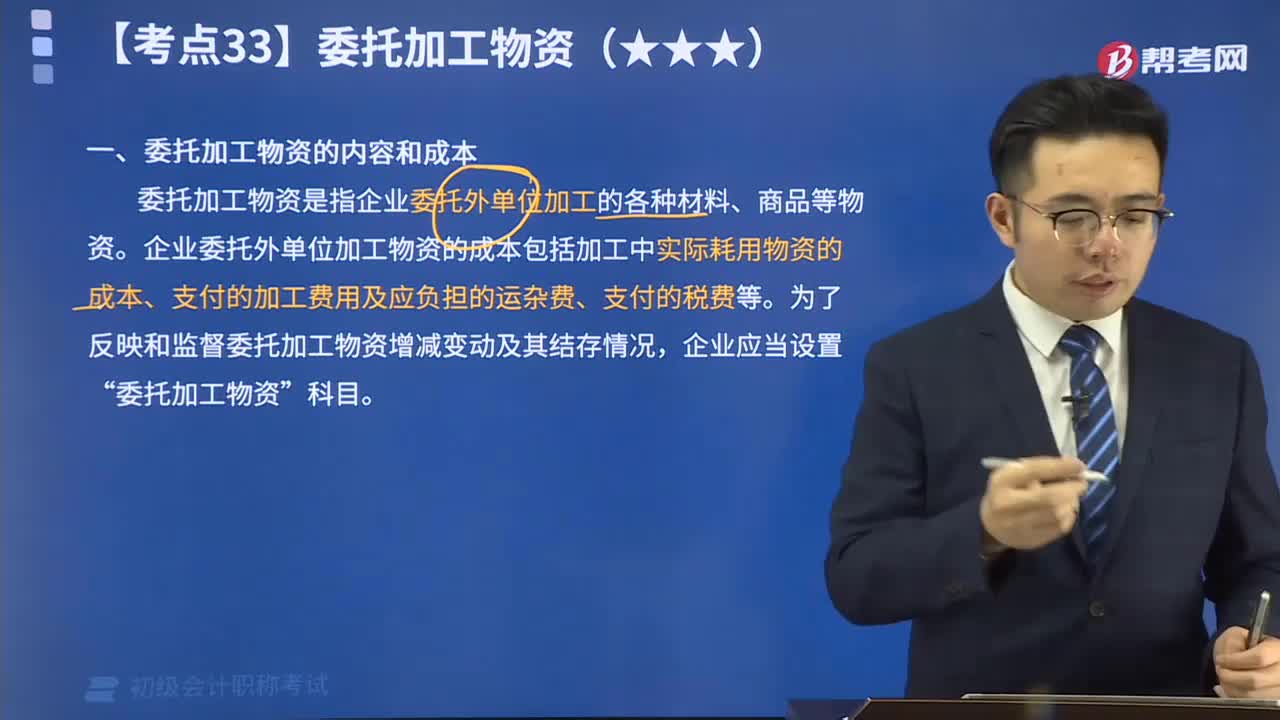

委托加工物资的内容和成本视频讲解:委托加工物资是指企业委托外单位加工的各种材料、商品等物资。企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。

01:59

01:59

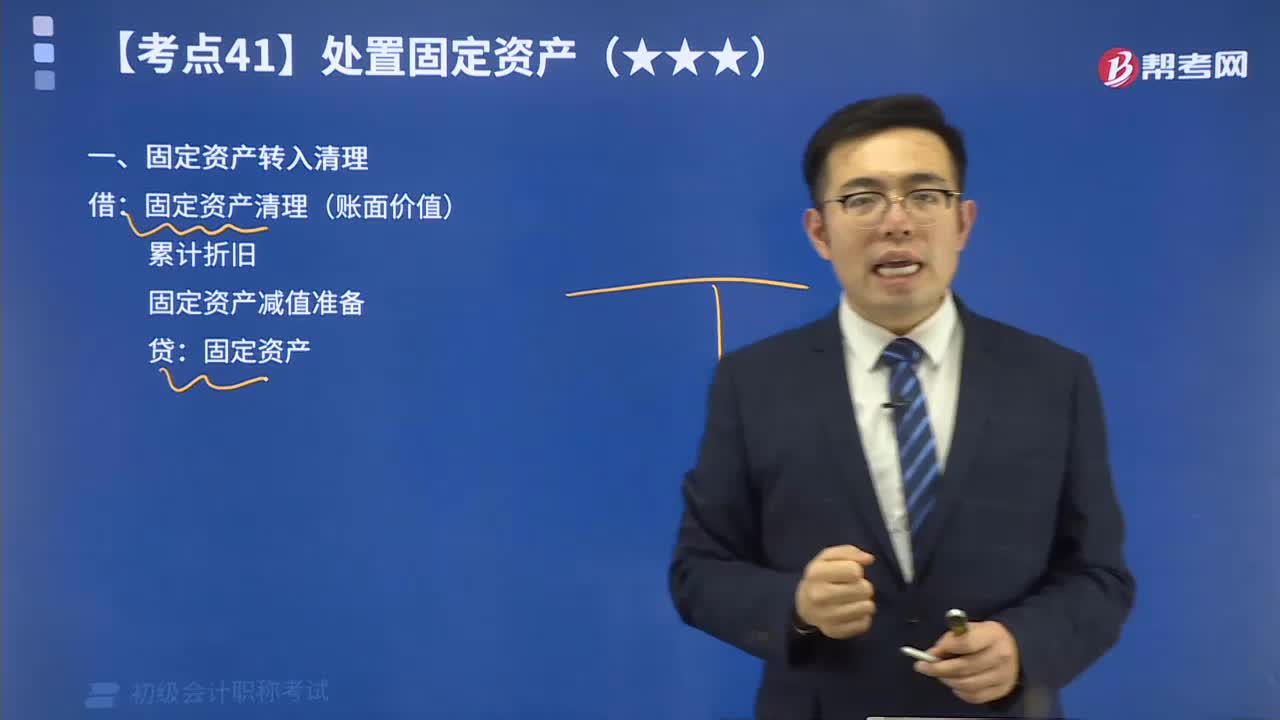

快速掌握高频考点固定资产的转入清理:企业处置固定资产应通过“固定资产清理”科目进行核算。具体包括以下几个环节:固定资产转入清理;发生的清理费用;收回出售固定资产的价款、残料价值和变价收入;确认应收责任单位(或个人)赔偿损失;结转清理净损益。

01:51

01:51

快速掌握其他应收款的内容:其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

06:53

06:53

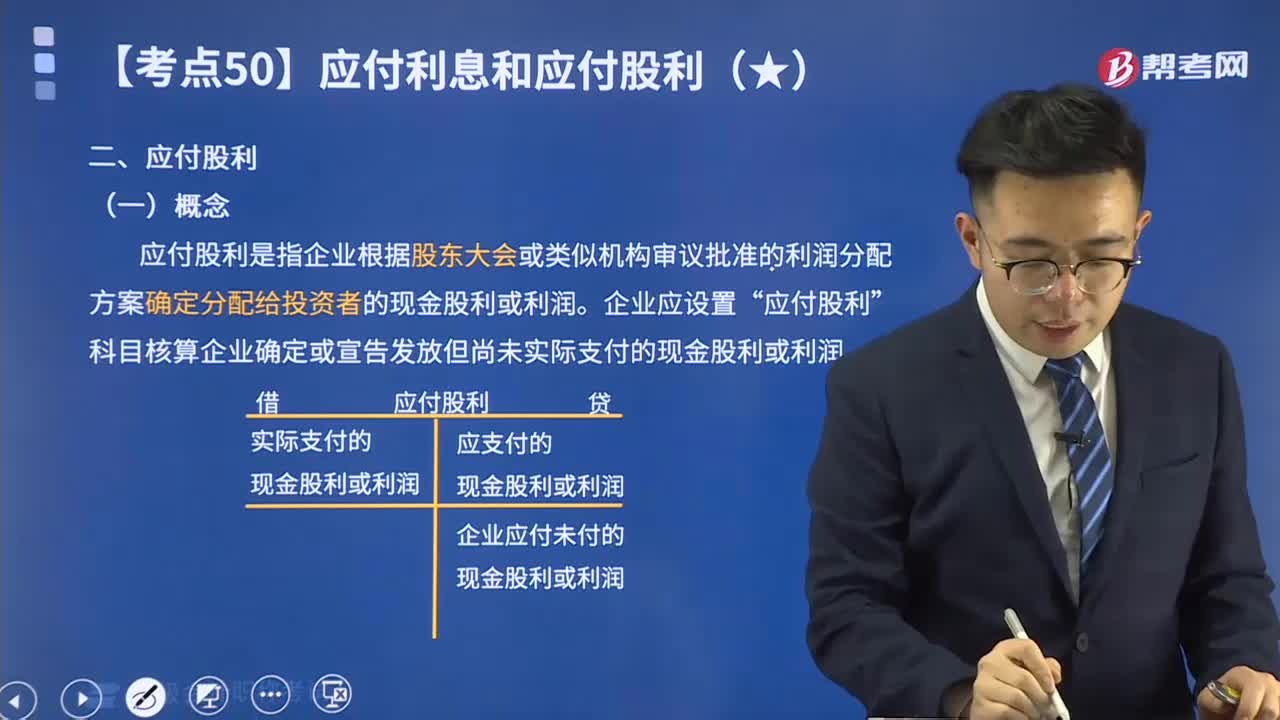

来学习什么是会计的应付股利?:应付股利是指企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。企业应设置“应付股利”科目核算企业确定或宣告发放但尚未实际支付的现金股利或利润。

34:28

34:28

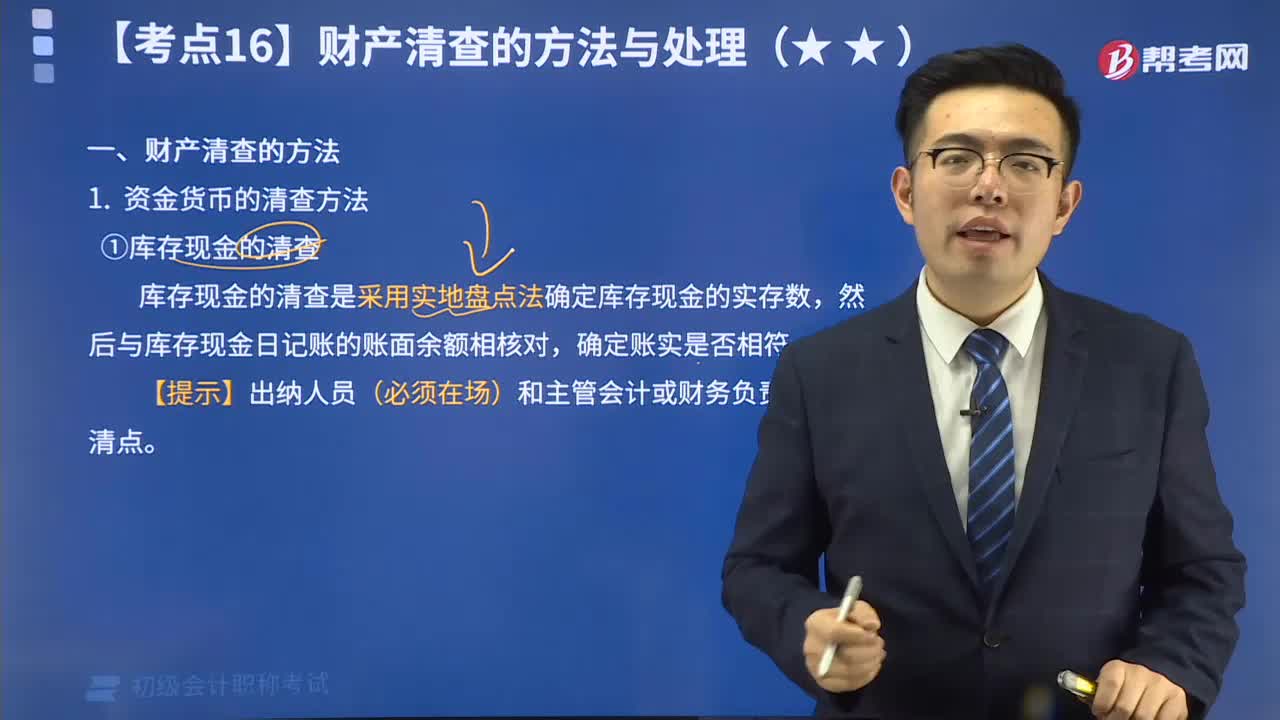

带你掌握什么是财产清查的方法?:财产清查,是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。它分为资金货币的清查方法、实物资产的清查方法、往来款项的清查方法。

03:24

03:24

实际成本法科目设置视频讲解:材料采用实际成本核算时,材料的收入、发出及结存,无论总分类核算还是明细分类核算,均按照实际成本计价。

04:56

04:56

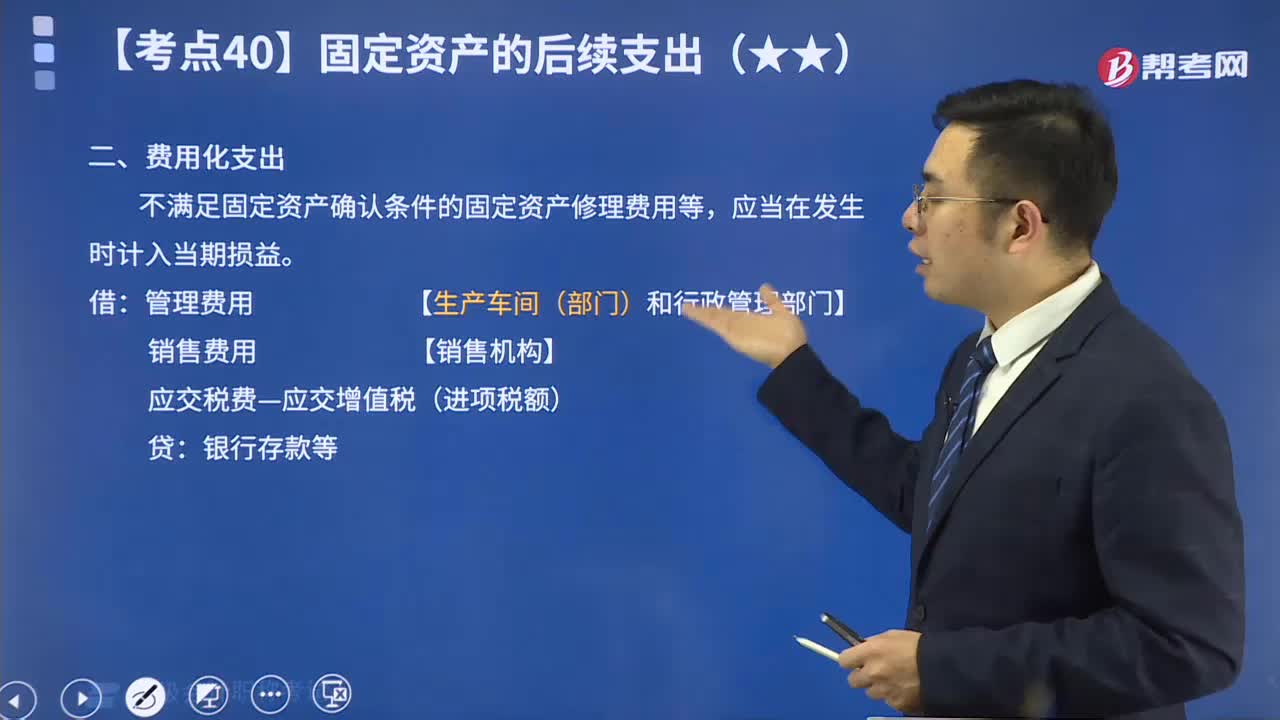

在线解读高频考点:费用化支出:费用化支出,是指资产达到预定可使用状态后,所发生的直接费用,就要费用化,借款利息就是这样的。无形资产研究阶段和开发阶段,研究阶段费用化,开发阶段资本化。不满足固定资产确认条件的固定资产修理费用等,应当在发生时计入当期损益。

05:28

05:28

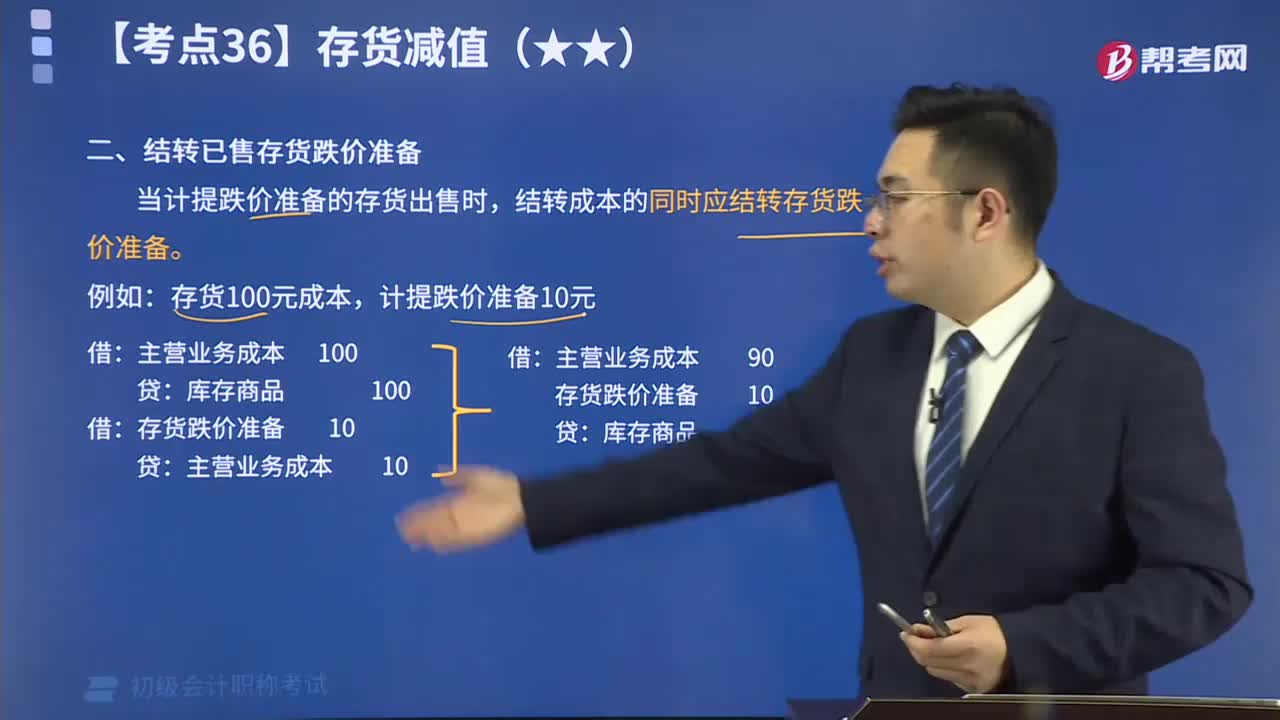

结转已售存货跌价准备视频讲解:当计提跌价准备的存货出售时,结转成本的同时应结转存货跌价准备。