-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:35

12:35

计划成本法科目设置视频精讲:计划成本法只能对存货进行日常的会计核算。在会计期末,企业需要通过"材料成本差异"等账户,将发出的存货和期末结余的存货调整为实际成本。

02:24

02:24

带你速记什么是银行存款?:银行存款是储存在银行的款项。每一企业都必须在中国人民银行或专业银行开立存款户,办理存款、取款和转账结算,银行存款的收支业务由出纳员负责办理。(一)银行存款是企业存放在银行或其他金融机构的货币资金。借方登记企业银行存款的增加,贷方登记企业银行存款的减少,1. 企业将款项存入银行和其他金融机构时:2. 企业提取或支付已存入银行和其他金融机构存款时。银行汇票是汇款人将款项交存当地银行。

07:44

07:44

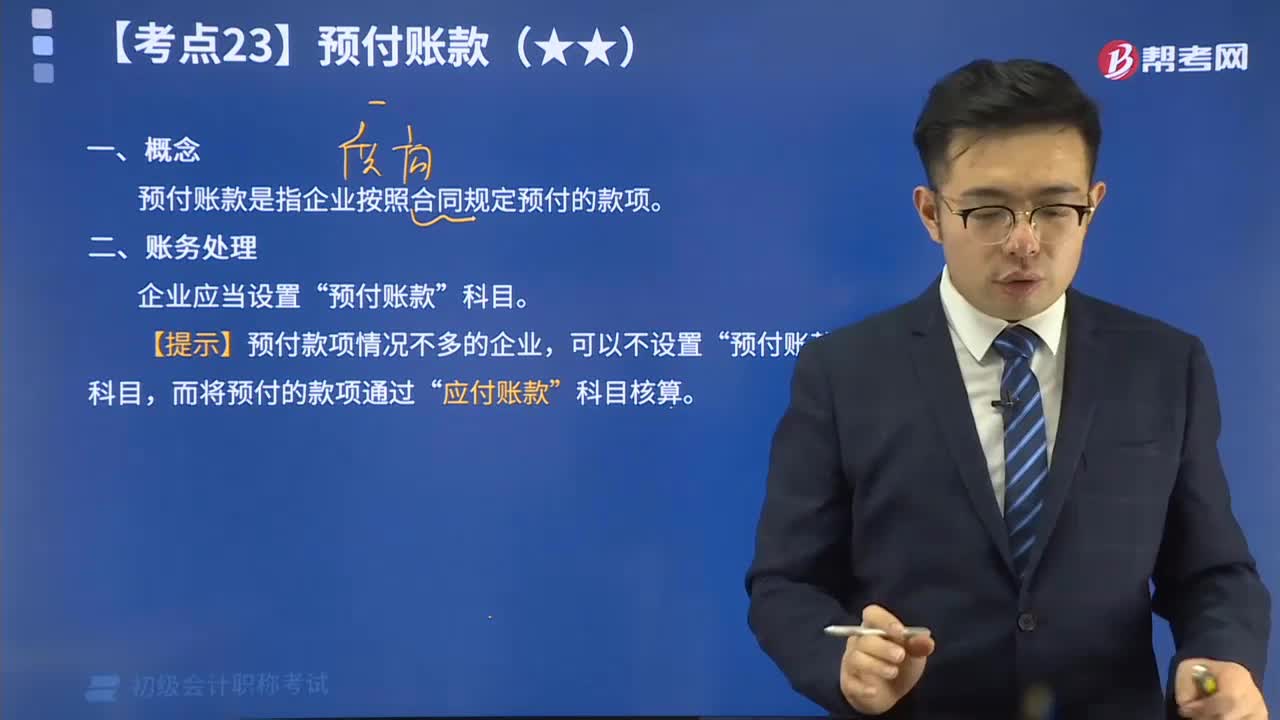

什么是预付账款?:预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是指企业按照合同规定预付的款项“【提示】预付款项情况不多的企业”预付账款“

01:36

01:36

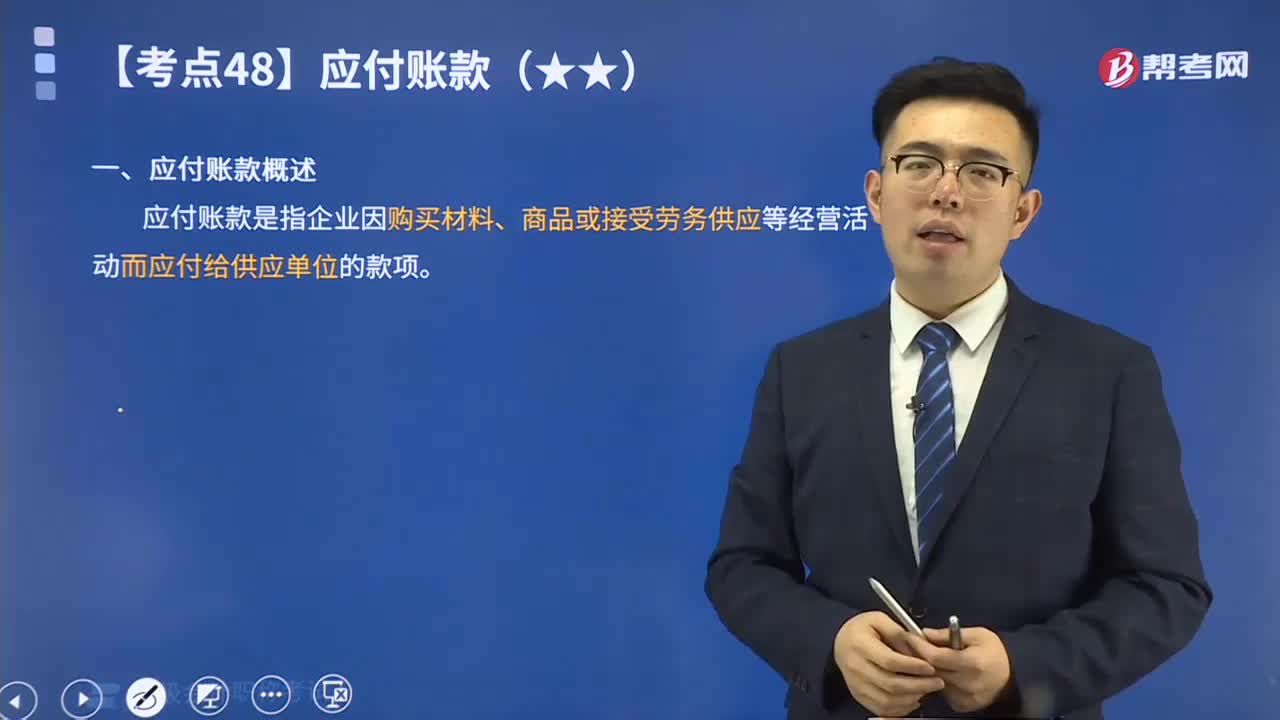

1分钟快速掌握应付账款概述:应付账款是指企业因购买材料、商品或接受劳务供应等经营活动而应付给供应单位的款项。

01:54

01:54

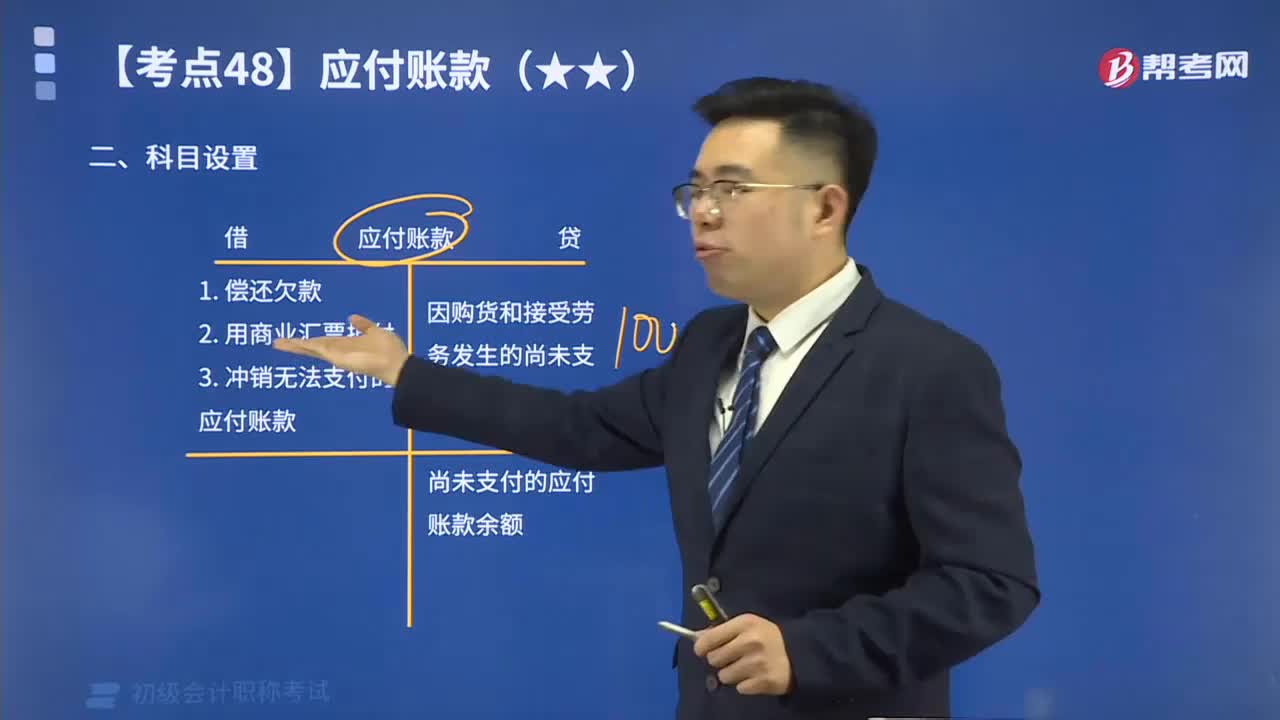

快速记忆应付账款的科目设置是什么?:本科目核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

08:45

08:45

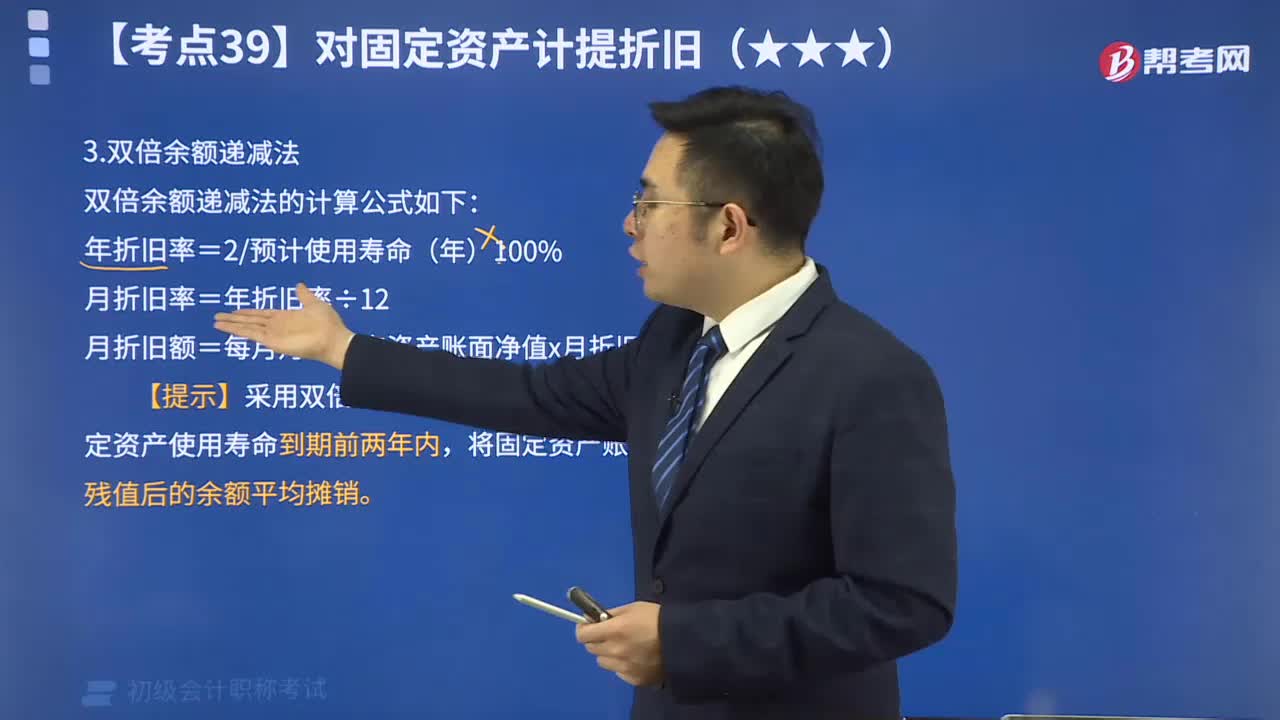

为你解析什么是双倍余额递减法:双倍余额递减法,是指在不考虑固定资产预计残值的情况下,将每期固定资产的期初账面净值乘以一个固定不变的百分率,计算折旧额的一种加速折旧的方法。采用双倍余额递减法计提固定资产折旧,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。

02:21

02:21

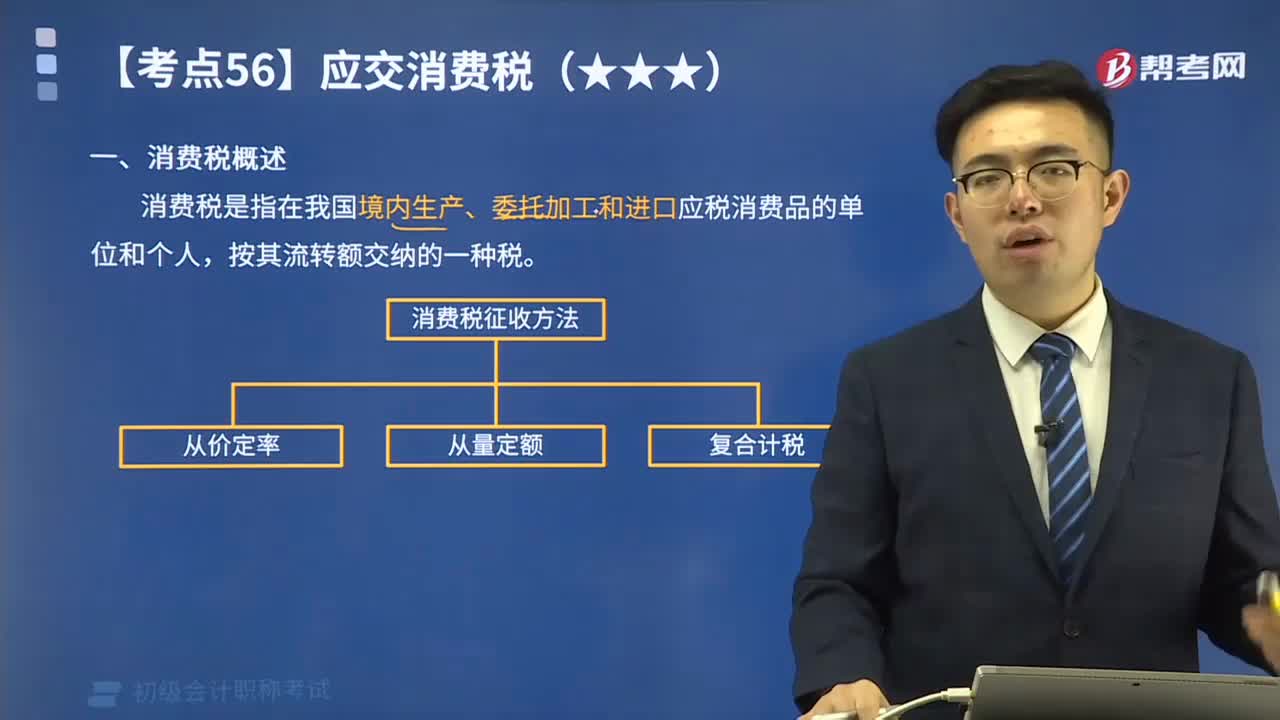

带你快速掌握消费税的概念是什么?:消费税是以消费品的流转额作为征税对象的各种税收的统称。是政府向消费品征收的税项,消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售、批发和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。简单来说消费税是指在我国境内生产、委托加工和进口应税消费品的单位和个人,下图是消费税的征收方法:

14:18

14:18

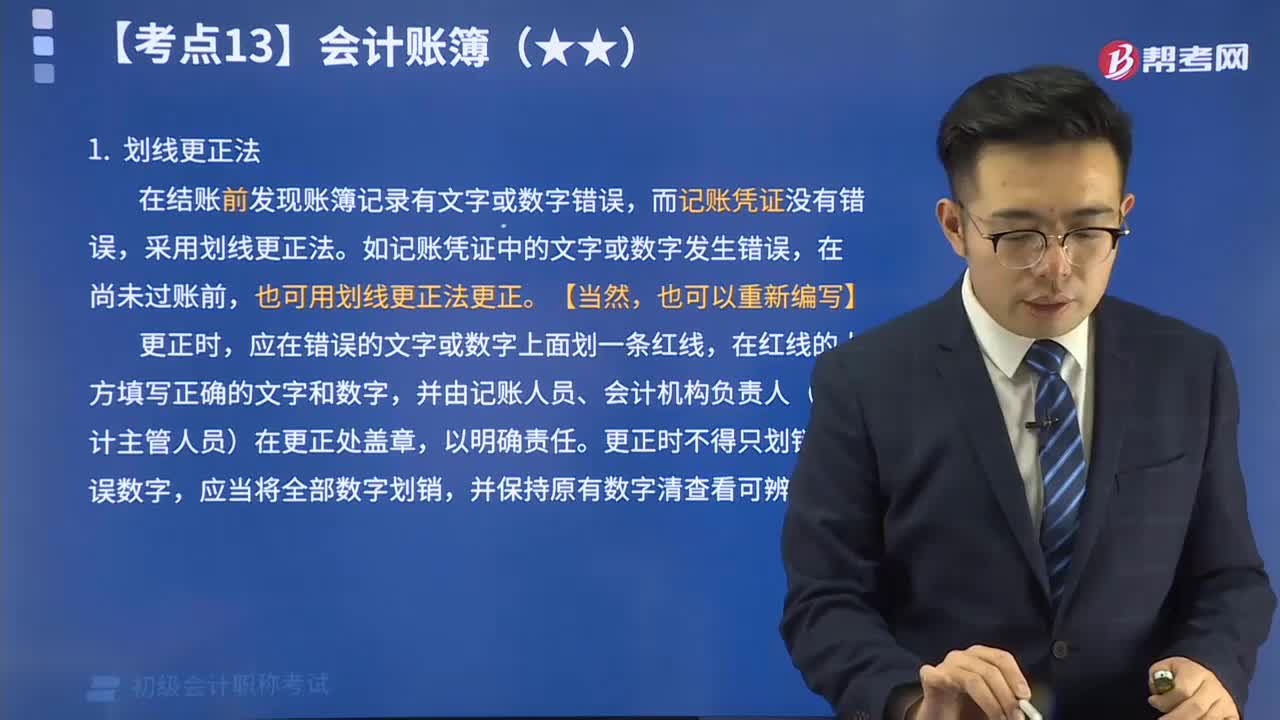

带你速记什么是错账更正的方法?:在记账的过程中,不得涂改、挖补、刮擦或者用药水消除字迹,不得重新抄写。错账更正的方法一般有划线更正法、红字更正法和补充登记法三种。

13:48

13:48

视频讲解对账与结账:启用会计账簿时,应当在账簿封面上写明单位名称和账簿名称,并在账簿扉页上附启用表。对账是对账簿记录所进行的核对,就是核对账目。对账工作一般在记账之后结账之前,即在月末进行。结账是将账簿记录定期结算清楚的会计工作,具体包括月结、季结和年结。

10:36

10:36

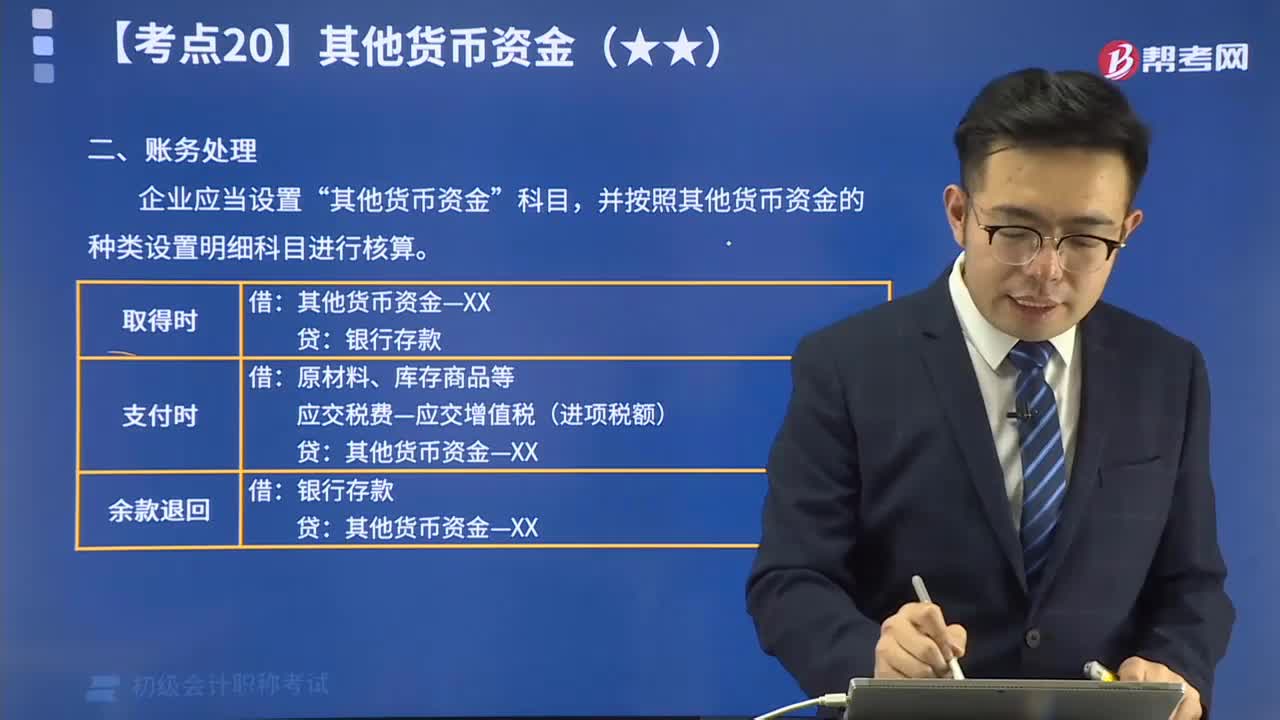

其他货币资金的账务处理视频精讲:为了反映和监督其他货币资金的收支和结存情况,企业应当设置“其他货币资斗目,按其他货币资金的种类设置明细科目进行核算。

01:39

01:39

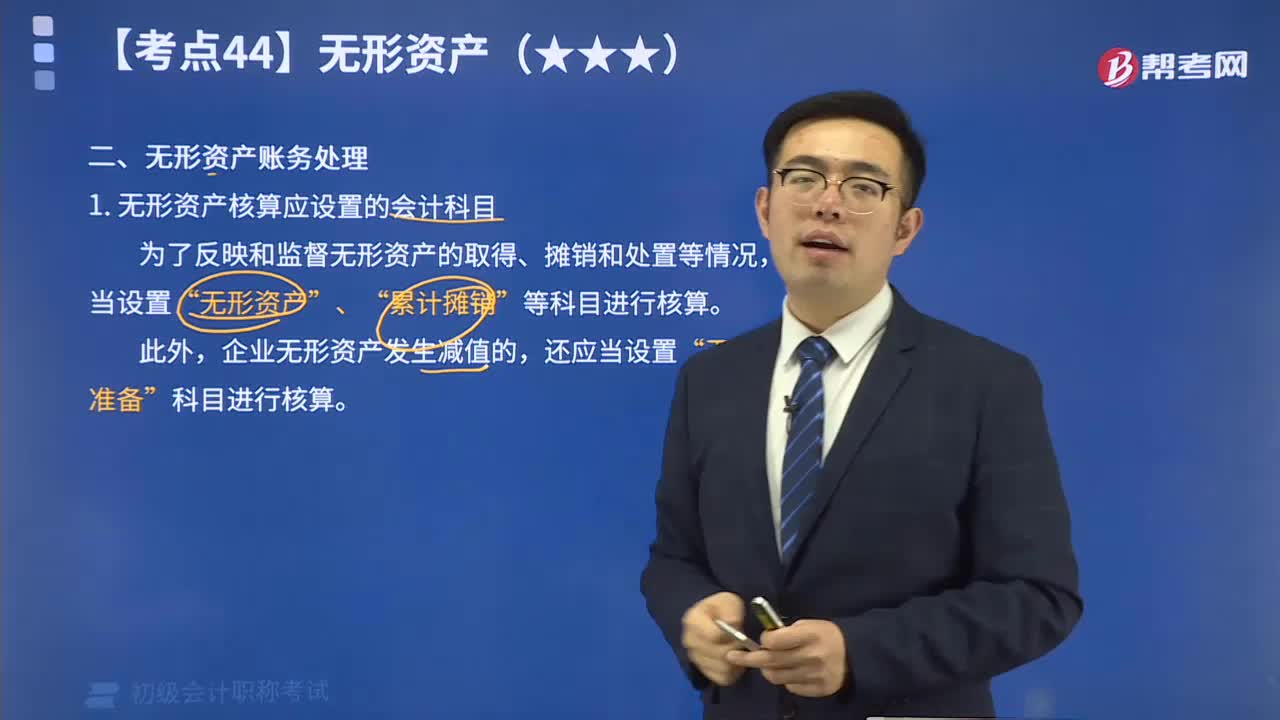

无形资产核算应设置的会计科目有哪些?:无形资产的核算包括:无形资产的取得(外购的、自行开发的)、摊销、处置及减值答。为了反映和监督无形资产的取得、摊销和处置等情况,企业应当设置“无形资产“、“累计摊销”等科目进行核算。“累计摊销”科目属于“无形资产”的调整科目,核算企业对使用寿命有限的无形资产计提的累计摊销,贷方登记企业计提的无形资产摊销,借方登记处置无形资产转出的累计摊销,期末贷方余额,反映企业无形资产的累计摊销额。

05:41

05:41

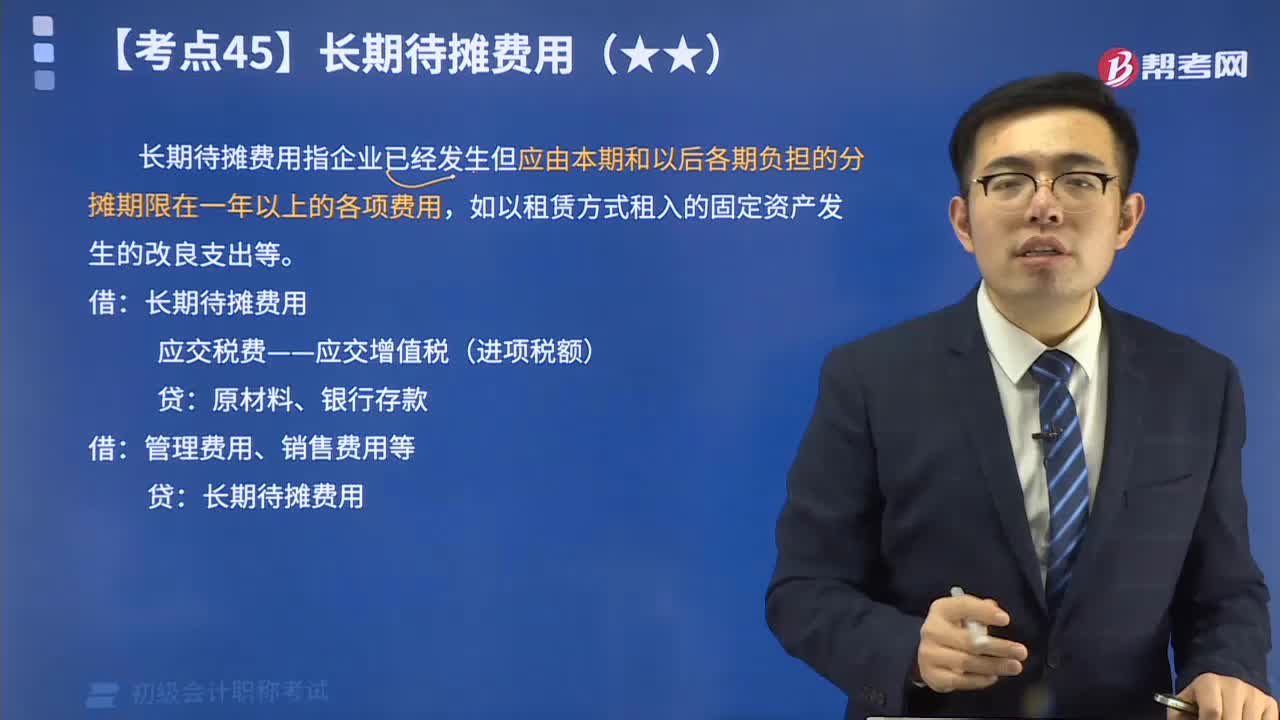

什么是长期待摊费用?:长期待摊费用指企业已经发生但应由本期和以后各期负担的分摊期限在一年以上的各项费用,如以租赁方式租入的固定资产发生的改良支出等。管理费用、销售费用等。甲公司对以租赁方式新租入的办公楼进行装修,按租赁期10年进行摊销:③2x19年12月摊销装修支出时。应分摊的装修支出=(800 000+400 000)1012=10“长期待摊费用科目的余额=4000+3000-2000=5000(元)