-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:22

09:22

存货的采购成本视频解说:存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

05:10

05:10

对无形资产进行摊销视频解说:①摊销范围 使用寿命有限的无形资产,应进行摊销;通常其残值视为零。 使用寿命不确定的无形资产,不应摊销。 ②摊销时间 企业应当按月对无形资产进行摊销。对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。 ③摊销方法 包括直线法、生产总量法等。企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。

11:32

11:32

包装物的账务处理视频解说:为了反映和监督包装物的增减变动及其价值损耗、结存等情况,企业应当设置“周转材料——包装物”科目进行核算,借方登记包装物的增加,贷方登记包装物的减少,期末余额在借方,通常反映企业期末结存包装物的金额。

09:08

09:08

包装物的内容视频解说:包装物,是指为了包装商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。

03:44

03:44

来看看无形资产的概念和特征有哪些内容?:无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。作为能给企业带来未来经济利益的一项重要资产,具有企业资产的一般属性,在其经济寿命有效期内,为企业所拥有和控制。同时,由于无形资产有别于有形资产,它又具有特殊性。无形资产的特征具有无形资产性质的资产,一般包括专利权、商标权、非专利技术、著作权、土地使用权、特许权、商誉、研究与开发费用、租赁权等。

01:48

01:48

视频解说借贷记账法下的账户对应关系与会计分录:账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

02:15

02:15

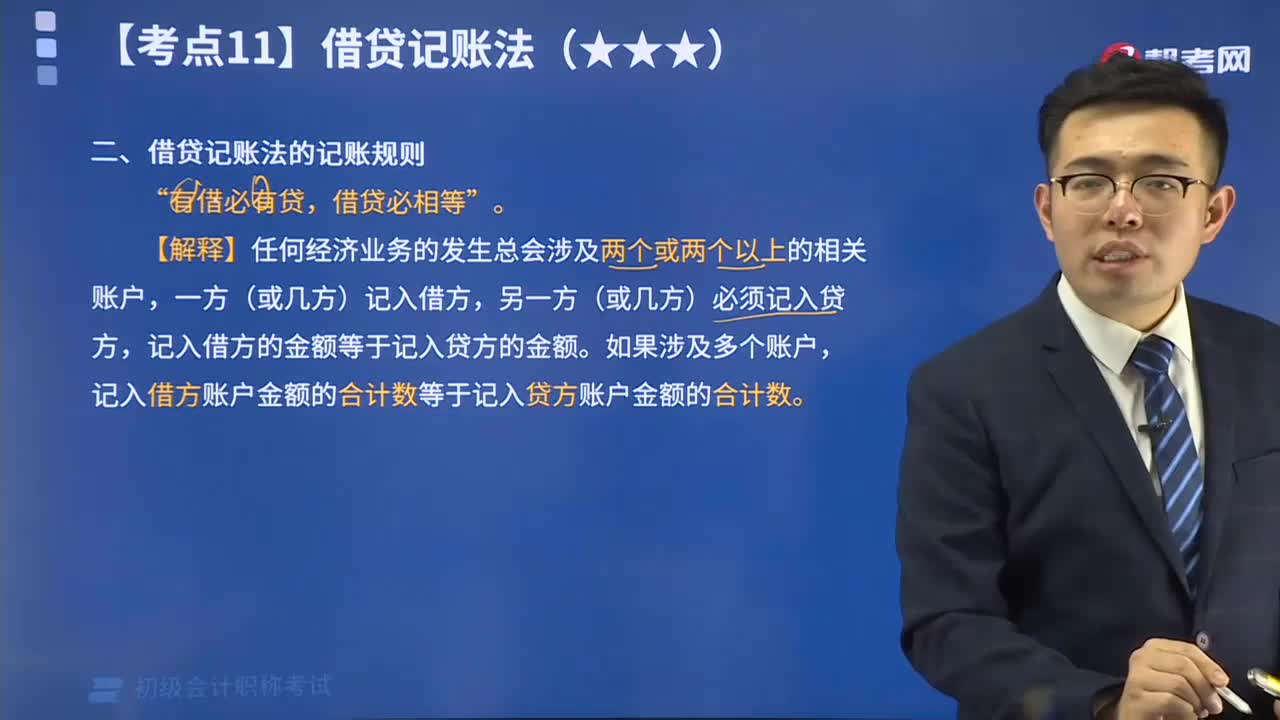

视频精讲借贷记账法的记账规则:记账规则,是指采用某种记账方法登记具体经济业务时应当遵循的规律。借贷记账法的记账规则是“有借必有贷,借贷必相等”。

10:13

10:13

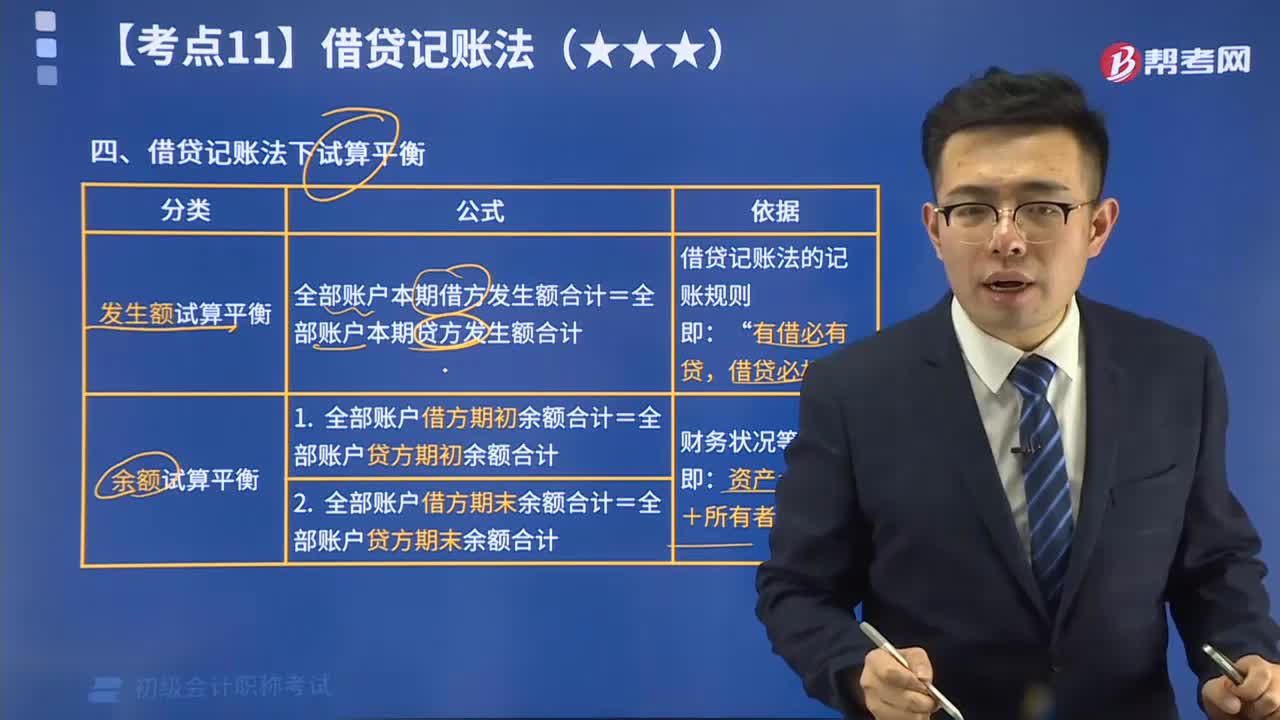

带你理解什么是借贷记账法下试算平衡?:试算平衡,是指根据借贷记账法的记账规则和资产与权益(负债和所有者权益)的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查账户记录是否正确的一种方法。试算平衡分为发生额试算平衡和余额试算平衡两种。

04:50

04:50

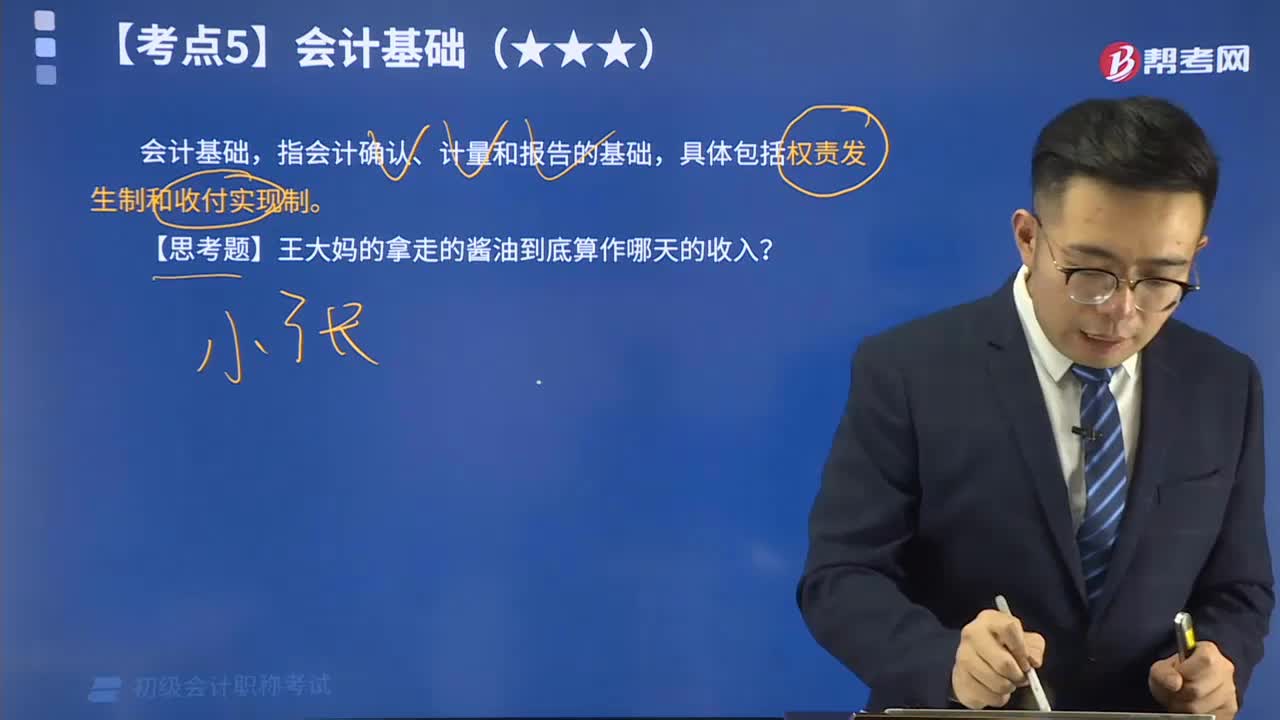

会计基础权责发生制的视频解说:会计基础,指会计确认、计量和报告的基础,具体包括权责发生制和收付实现制。其中权责发生制,是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。

04:14

04:14

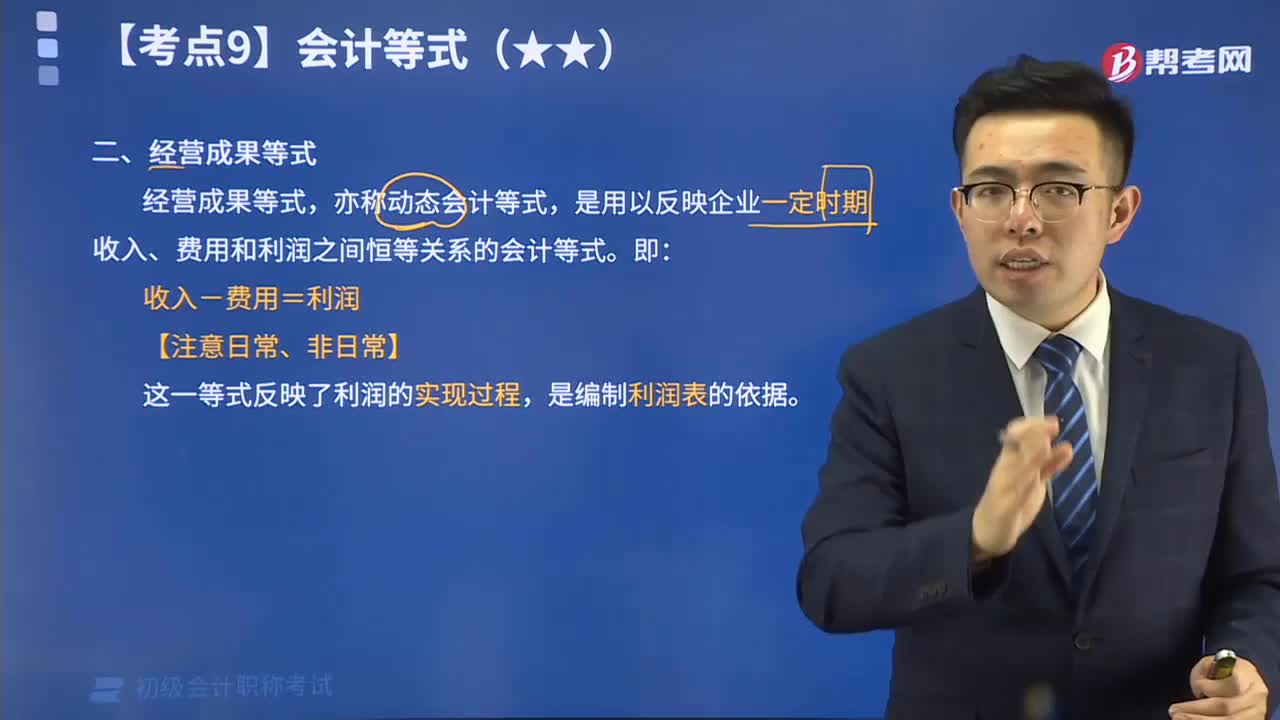

带你掌握什么是经营成果等式?:会计等式,又称会计恒等式、会计方程式或会计平衡公式,是表明会计要素之间基本关系的等式。经营成果等式,亦称动态会计等式,是用以反映企业一定时期收入、费用和利润之间恒等关系的会计等式。即:收入-费用=利润。

03:11

03:11

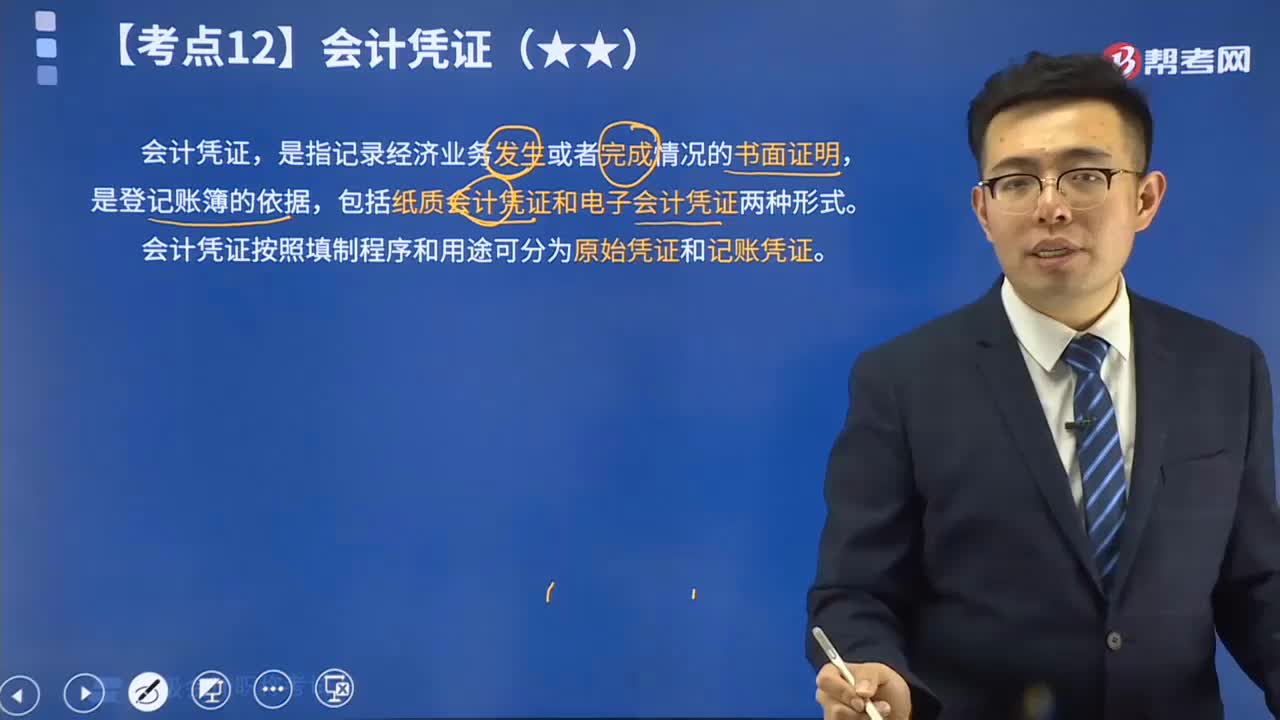

什么是会计凭证?:会计凭证,包括纸质会计凭证和电子会计凭证两种形式。会计凭证按照填制程序和用途可分为原始凭证和记账凭证。【记账凭证】,【例题•多选题】以下有关会计凭证的表述中正确的有()。A. 会计凭证是记录经济业务的书面证明,B. 会计凭证可以明确经济责任。C. 会计凭证是编制报表的直接依据。D. 会计凭证是登记账簿的依据【解析】会计凭证是记录经济业务事项发生或完成情况的书面证明也是登记账簿的依据

02:17

02:17

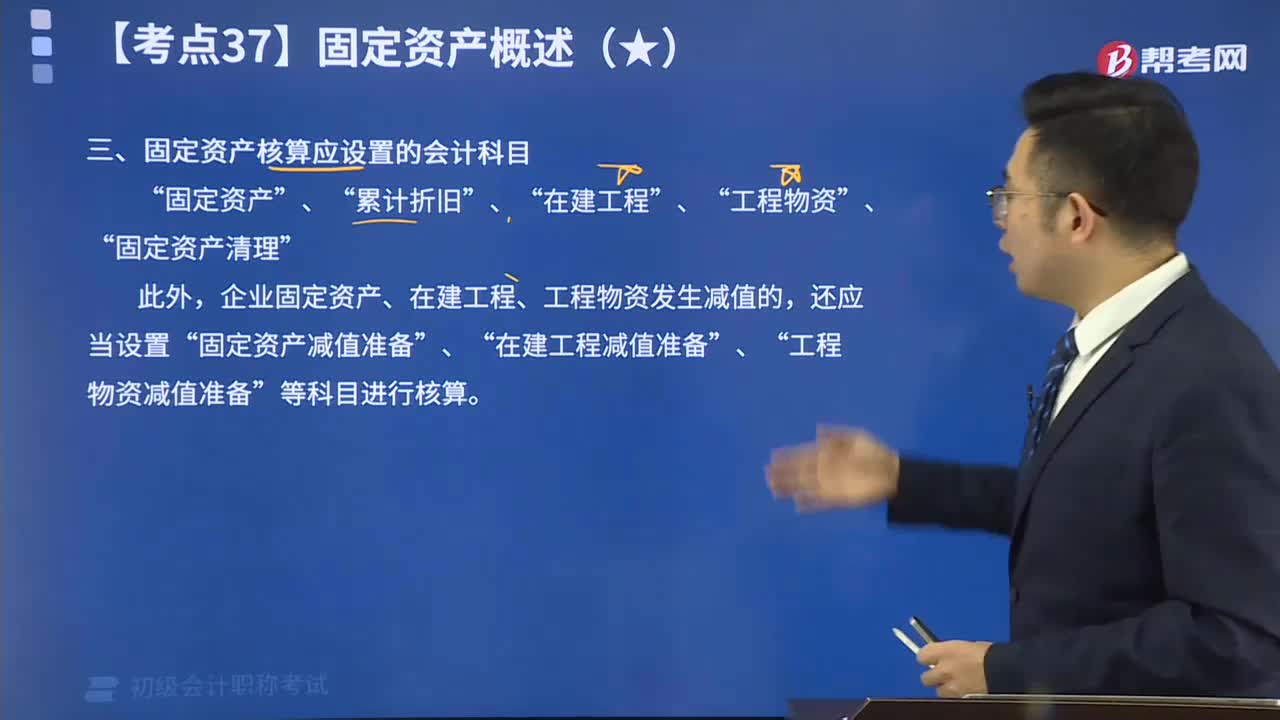

固定资产核算应设置什么会计科目呢?:固定资产核算应设置的会计科目有“固定资产”、“累计折旧”、“在建工程”、“工程物资”、“固定资产清理”。此外,企业固定资产、在建工程、工程物资发生减值的,还应当设置“固定资产减值准备”、“在建工程减值准备”、“工程物资减值准备”等科目进行核算。