下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:55

00:55哪些列款项可以转入个人银行结算账户?:哪些列款项可以转入个人银行结算账户?根据人民币银行结算账户管理办法规定,下列款项可以转入个人银行结算账户:(2)稿费、演出费等劳务收入;(3)债券、期货、信托等投资的本金和收益;(4)个人债权或产权转让收益;(5)个人贷款转存;(6)证券交易结算资金和期货交易保证金;(7)继承、赠与款项;(8)保险理赔、保费退还等款项;(9)纳税退还;(11)其他合法款项。

01:01

01:01发票抬头和付款账户不一致,问题严重吗?:发票抬头和付款账户不一致,现在税务关注三流一致:发票抬头、合同上的名称和收款账户名称。建议让对方出具一个盖章的说明,说明由收款方代开发票方收取的款项,收款账号是*****。发票是谁开具的,名义上看销售方就是谁,款项就应该打给谁。如果打款给到另外的账户,让对方企业出一个两方均盖章签字的委托收款协议更加稳妥。如果金额非常大,最好是跟对方进行协商,把款项退回,重新汇款到对应的与开票方名称一致的账户中。

01:29

01:29支票申请账户开户有哪些要求?:支票申请账户开户的要求有:开立支票存款账户,申请人必须使用本名,提交合法身份证件。为与该单位在银行预留签章一致的财务专用章或公章加其法定代表人或其授权的代理人的签名或盖章。为与该个人在银行预留签章一致的签名或盖章。银行对支票进行审核付款时,要对出票人预留银行签章进行审核,【例题•多选题】开立可以使用支票的存款账户的单位和个人。并提交证明其身份的合法证件C.申请人应当预留其本名的签名式样和印鉴

00:41

00:41专用记账凭证一般分为哪些?:专用记账凭证一般分为哪些?专用记账凭证一般分为收款凭证、付款凭证和转账凭证。专用记账凭证是指分类反映经济业务的记账凭证。收款凭证是指用于记录现金和银行存款收款业务的记账凭证。付款凭证是指用于记录现金和银行存款付款业务的记账凭证。转账凭证是指用于记录不涉及现金和银行存款业务的记账凭证。

01:05

01:05备用金存公户记账凭证怎么写?:备用金存公户记账凭证怎么写?备用金存公户,已经存入银行的,写如下分录:贷,其他应收款,应该填收款凭证。收款凭证是用来记录现金和银行存款收款业务的会计凭证,它是由出纳人员根据审核无误的原始凭证收款后填制的,在借贷记账法下“在收款凭证左上方所填列的借方科目”应是“现金”科目“在凭证内所反映的贷方科目”应填列与“库存现金”或。银行存款,相对应的科目,金额栏填列经济业务实际发生的数额。

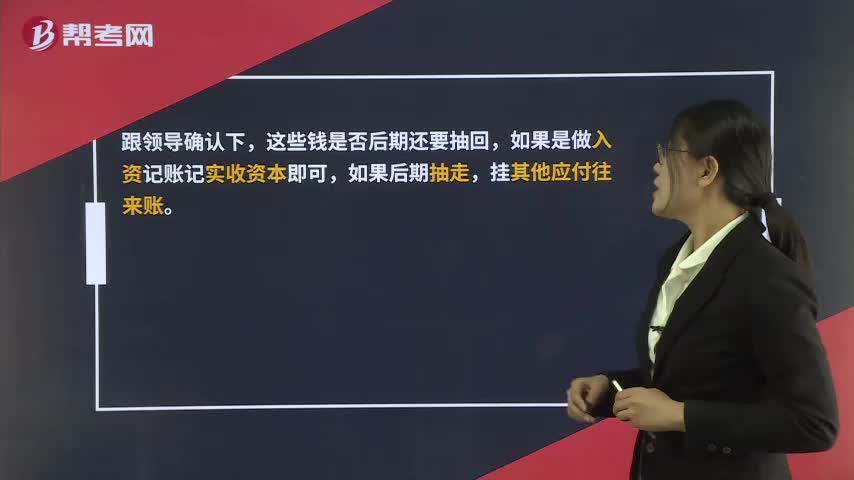

00:27

00:27向对公账户转账要怎么操作?:向对公账户转账要怎么操作?跟领导确认下,这些钱是否后期还要抽回,如果是做入资您记账记实收资本即可,如果后期抽走,挂其他应付往来账。

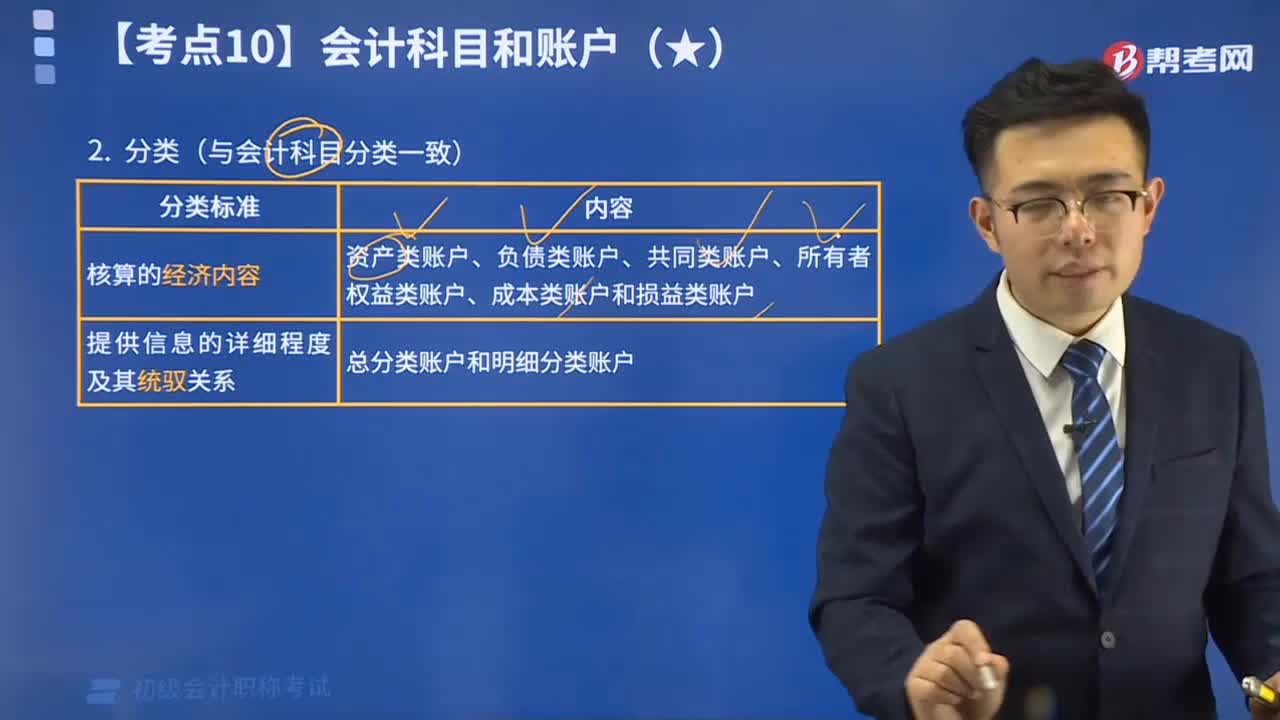

01:52

01:52会计账户的分类标准有哪些?:会计账户的分类标准有哪些?会计账户的分类标准有核算的经济内容、提供信息的详细程度及其统驭关系(与会计科目分类一致)。根据核算的经济内容。根据提供信息的详细程度及其统驭关系,账户分为总分类账户和明细分类账户,【例题•单选题】将账户其分为资产类账户、负债类账户、共同类账户、所有者权益类账户、成本类账户、损益类账户的依据是账户的()C.所反映的经济内容D.所提供信息的详细程度

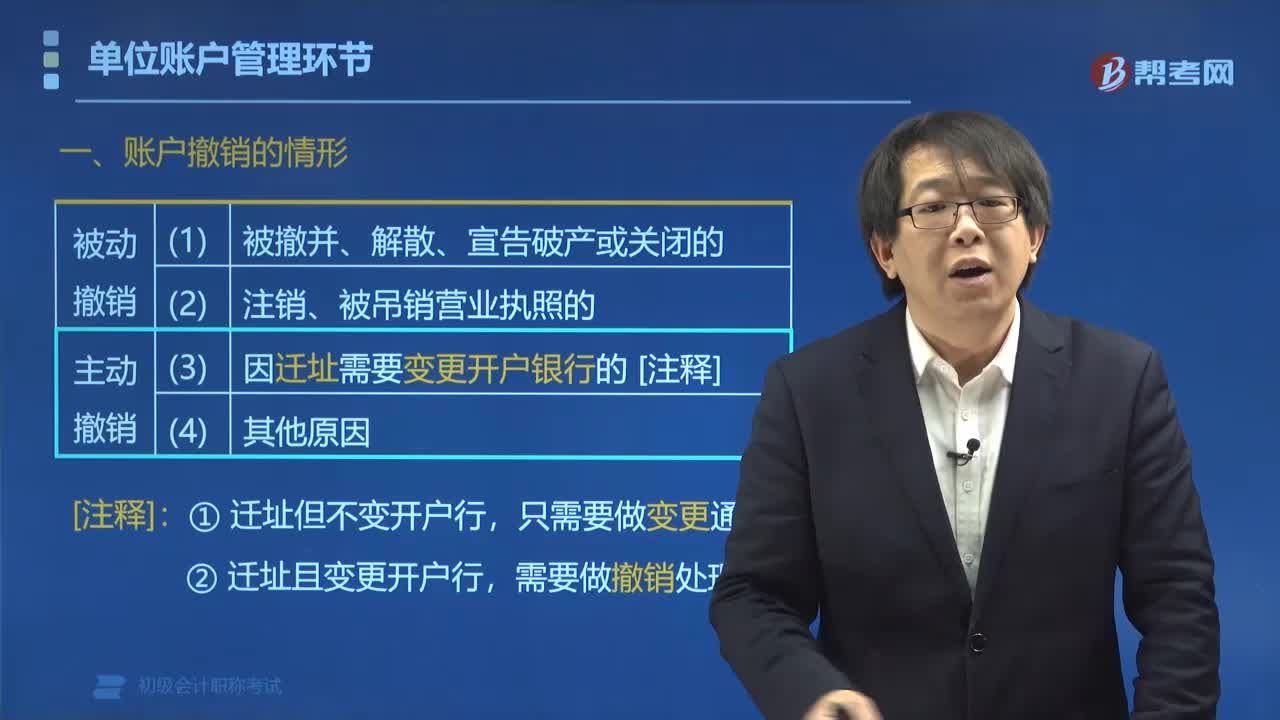

07:09

07:09账户撤销的情形有哪些?:其他原因需要撤销银行结算账户的。■存款人因以上第(3)(4)项情形主动撤销基本户后,应在撤销其原基本存款账户后10日内申请重新开立基本存款账户。二、账户撤销的前提条件(⚝⚝)。不得申请撤销该账户,三、账户撤销的顺序(⚝⚝)。撤销账户时:四、久悬账户管理(强制撤销):对于按规定应撤销而未办理销户手续的单位账户,银行通知存款人自发出通知之日起30日内办理销户手续。

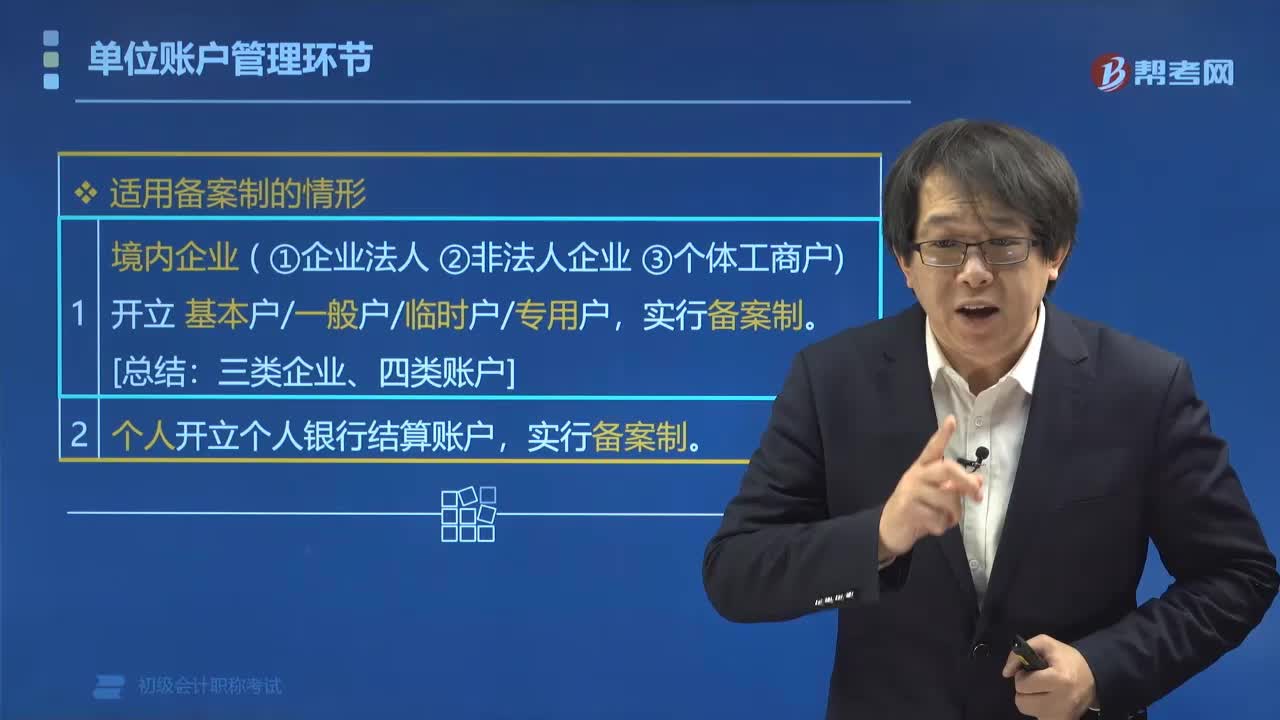

04:09

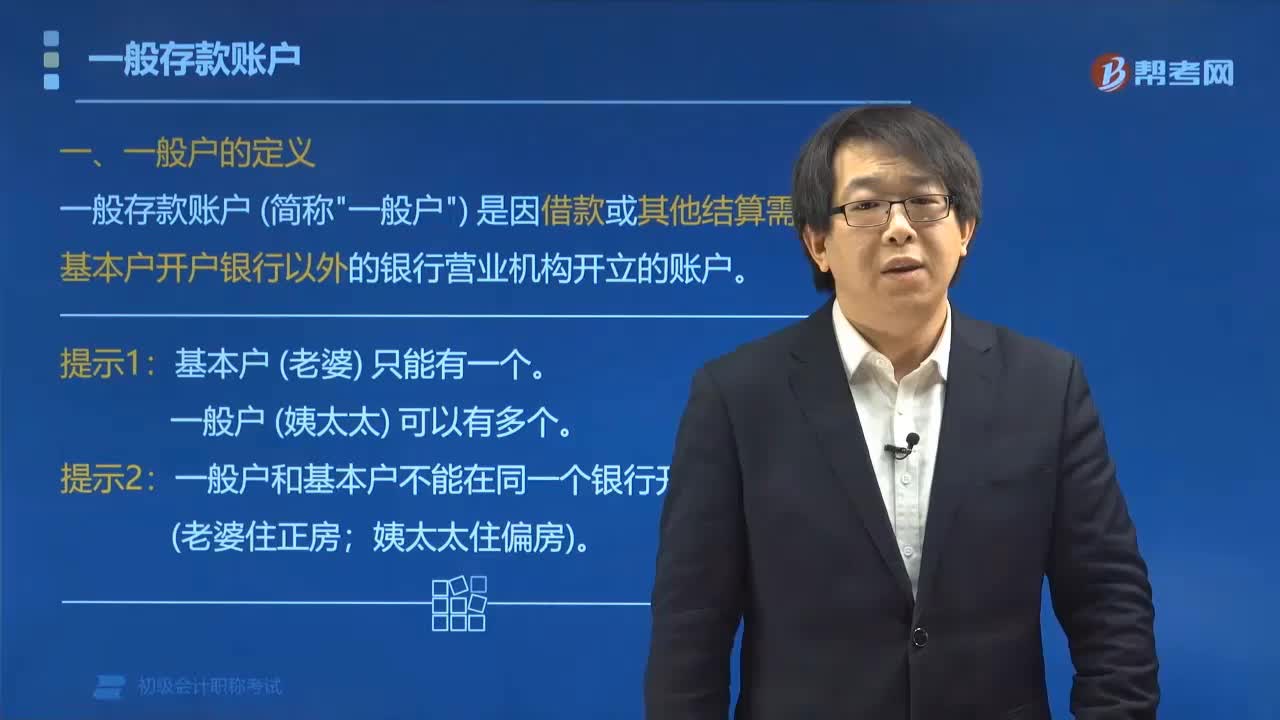

04:09单位账户管理环节中适用的情形有哪些?:单位账户管理环节中适用的情形有哪些?单位账户管理环节中适用的情形有备案制的情形和核准制的情形。(1)企业以外的其他单位开立基本户、临时户(验资临时账户除外)。(2)预算单位开立的专用存款账户。(3)合格境外机构投资者在境内从事证券投资开立的人民币特殊账户和人民币结算资金账户,开户需要持有相应账户的开户许可证。【例题•单选题】根据支付结算法律制度的规定:下列关于一般存款账户开立和使用的表述中。

02:26

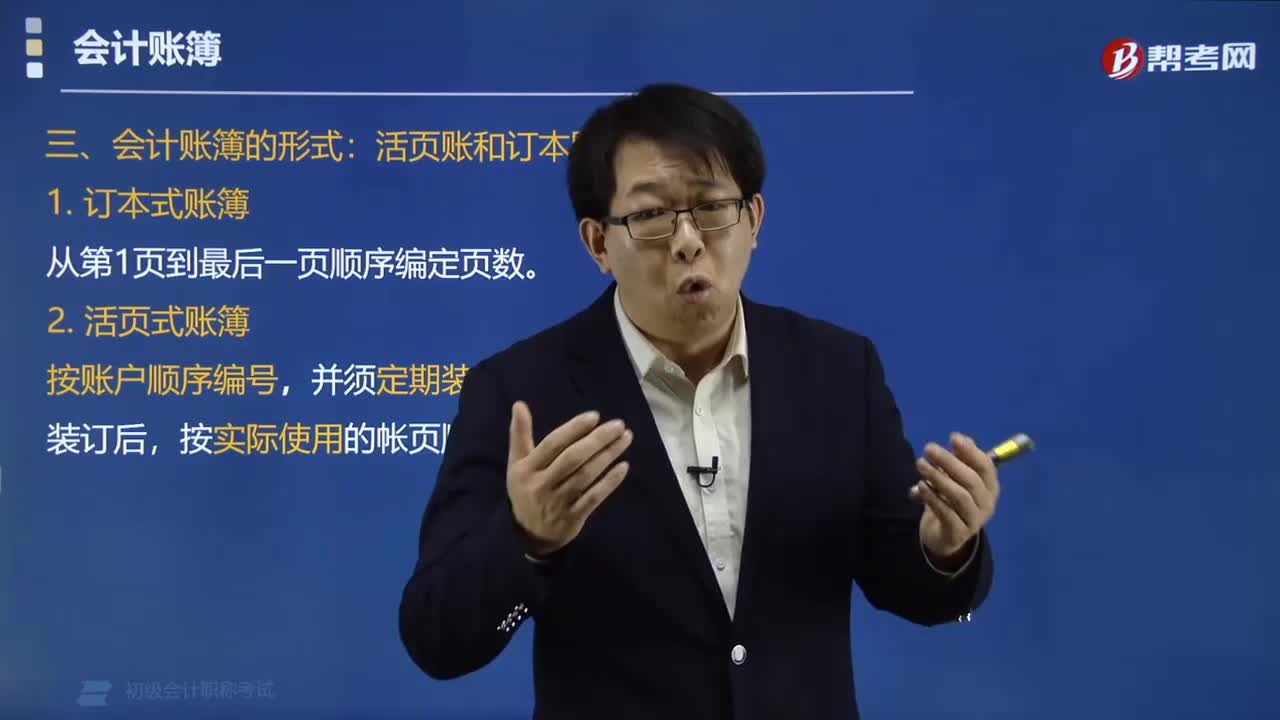

02:26会计账簿的形式一般有哪几种?:会计账簿的形式一般有哪几种?会计账簿一般有订本账和活页账两种形式:明细账通常使用活页账;日记账包括现金日记账和银行存款日记账,通常使用订本账;其他辅助账簿的形式主要包括各种租借设备、物资的辅助登记或有关应收、应付款项的备查簿,从第1页到最后一页顺序编定页数,二、活页式账簿。按账户顺序编号,按实际使用的帐页顺序编定页码,下面给大家提供一道初级会计职称考试的例题。【例题•单选题】下列账簿中。

06:23

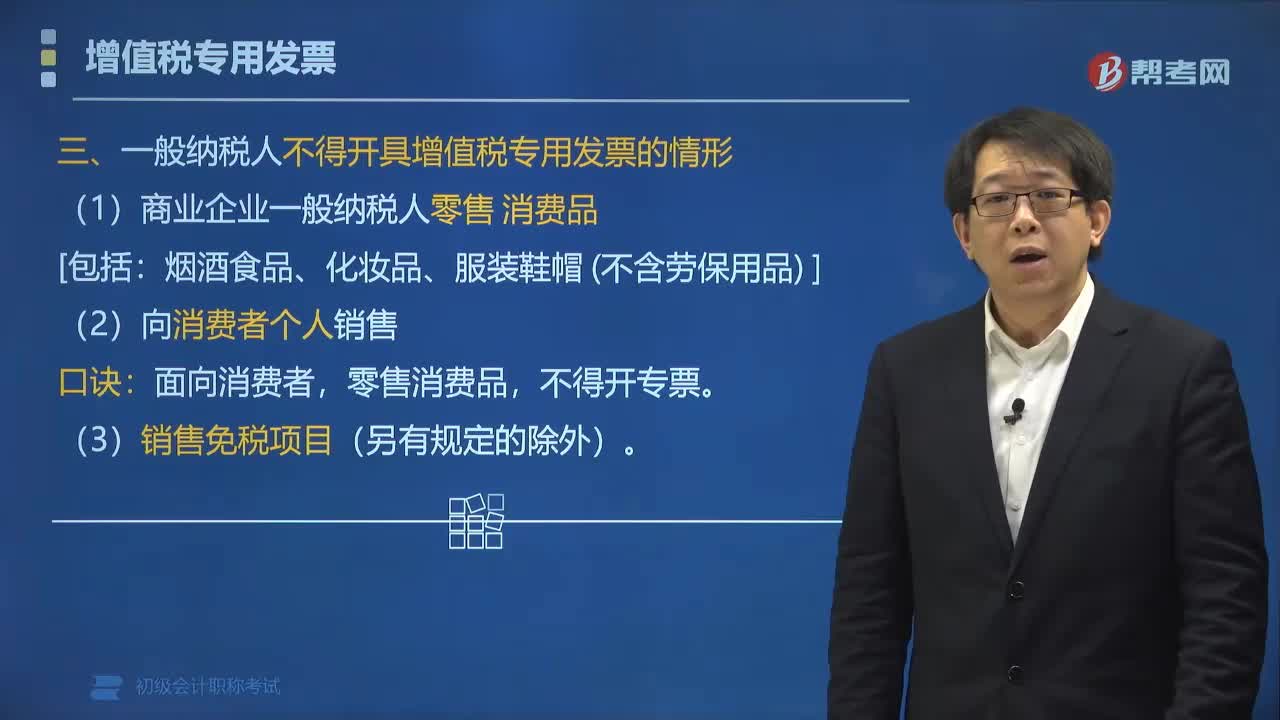

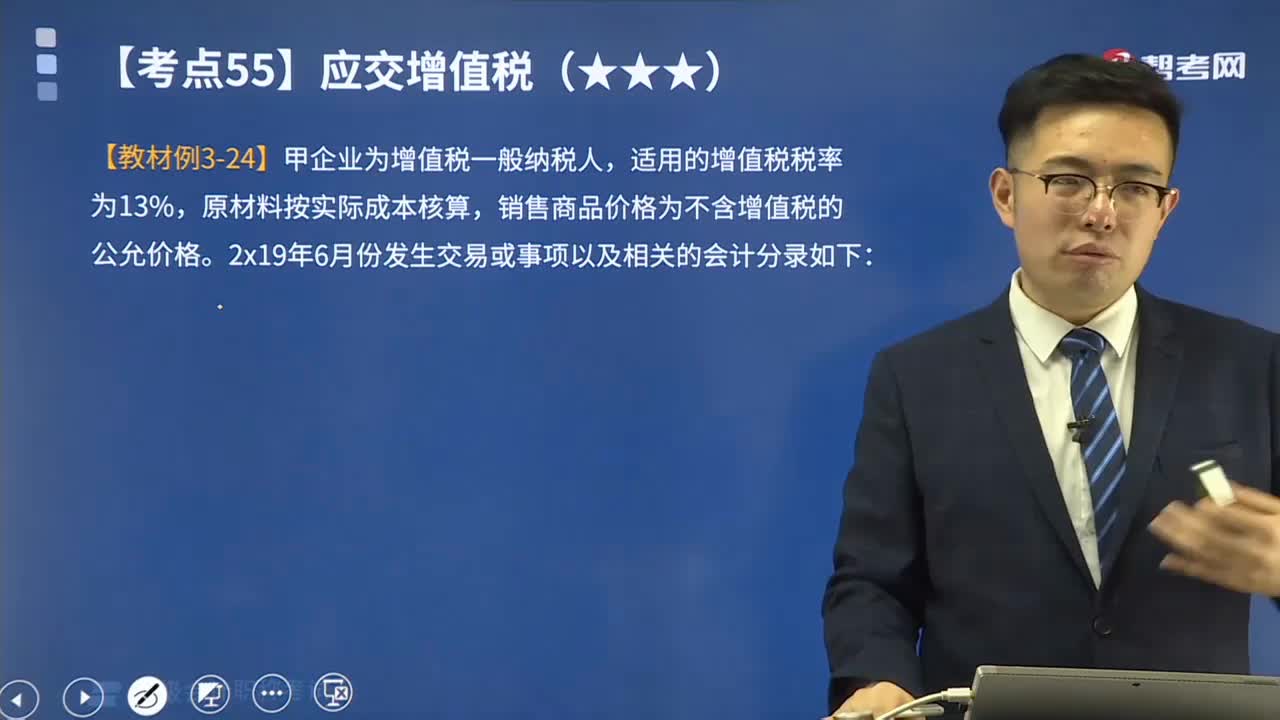

06:23带你速记一般纳税人购进业务有哪些?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。应交税费——应交增值税进项税额【买价 ×适用扣除率】:增值税专用发票上注明货款120 000元。

01:35

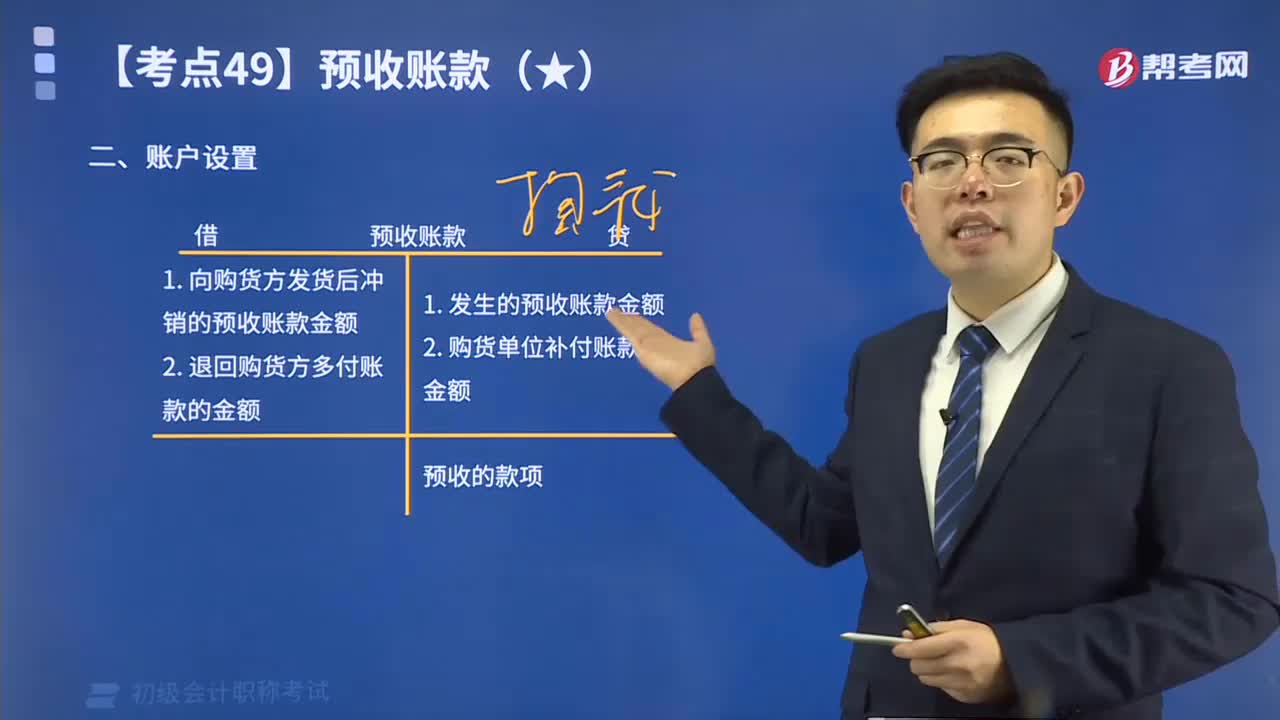

01:35快速掌握预收账款的账户设置:预收货款业务不多的企业,可以不单独设置“预收账款”科目,其所发生的预收货款,可通过“应收账款”科目核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日