下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:20

01:20什么是一般纳税人?:什么是一般纳税人?一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当向主管税务机关申请一般纳税人资格认定。当期应纳增值税税额=当期销项税额-当期进项税额。当期应纳增值税税额=销项税额-(进项税额-进项转出)-留抵税额+简易征收税额。销项税额的计算:销项税额=销售额(不含税价)×税率。

01:01

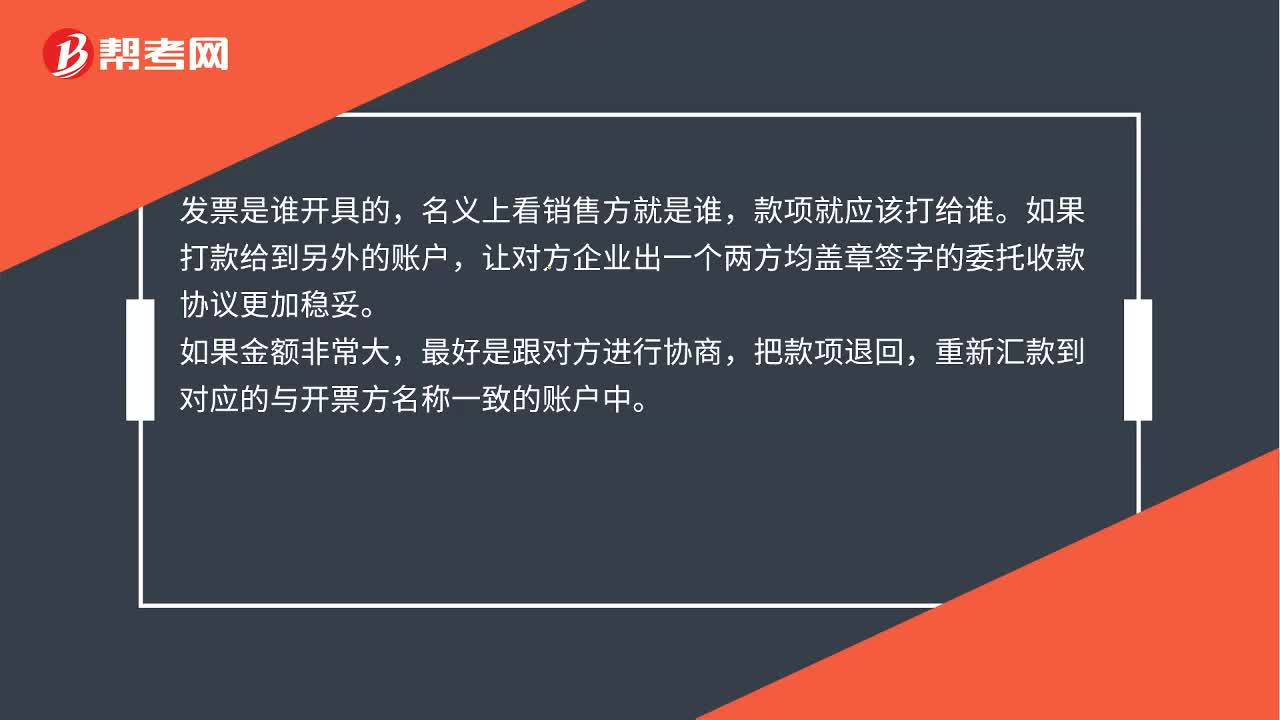

01:01发票抬头和付款账户不一致,问题严重吗?:发票抬头和付款账户不一致,现在税务关注三流一致:发票抬头、合同上的名称和收款账户名称。建议让对方出具一个盖章的说明,说明由收款方代开发票方收取的款项,收款账号是*****。发票是谁开具的,名义上看销售方就是谁,款项就应该打给谁。如果打款给到另外的账户,让对方企业出一个两方均盖章签字的委托收款协议更加稳妥。如果金额非常大,最好是跟对方进行协商,把款项退回,重新汇款到对应的与开票方名称一致的账户中。

01:05

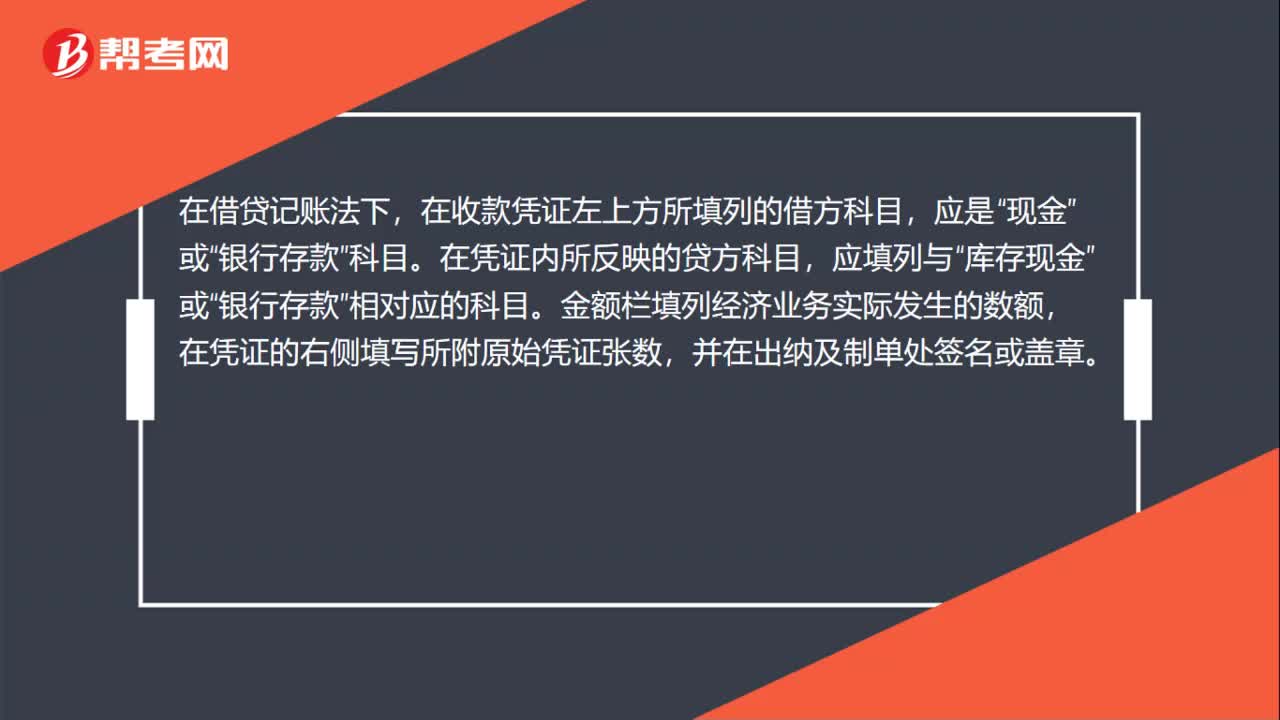

01:05备用金存公户记账凭证怎么写?:备用金存公户记账凭证怎么写?备用金存公户,已经存入银行的,写如下分录:贷,其他应收款,应该填收款凭证。收款凭证是用来记录现金和银行存款收款业务的会计凭证,它是由出纳人员根据审核无误的原始凭证收款后填制的,在借贷记账法下“在收款凭证左上方所填列的借方科目”应是“现金”科目“在凭证内所反映的贷方科目”应填列与“库存现金”或。银行存款,相对应的科目,金额栏填列经济业务实际发生的数额。

00:32

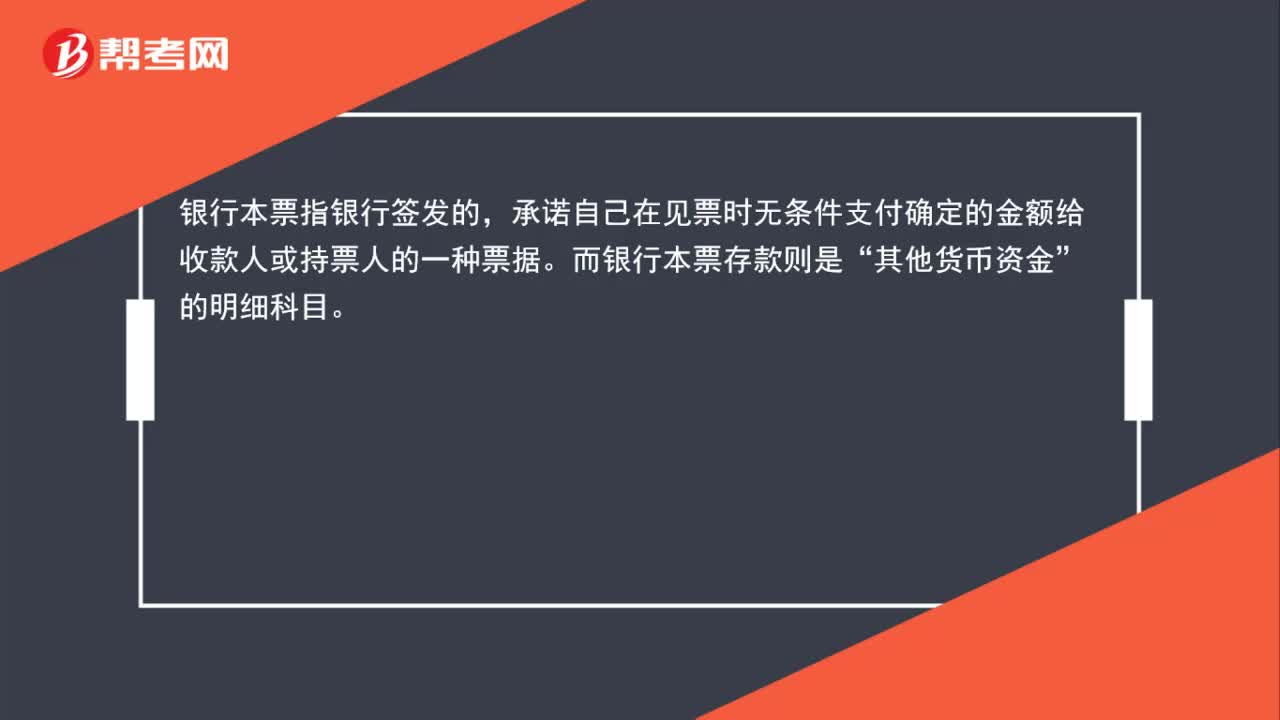

00:32银行本票存款是什么?:银行本票指银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的一种票据。而银行本票存款则是“其他货币资金”的明细科目。

02:40

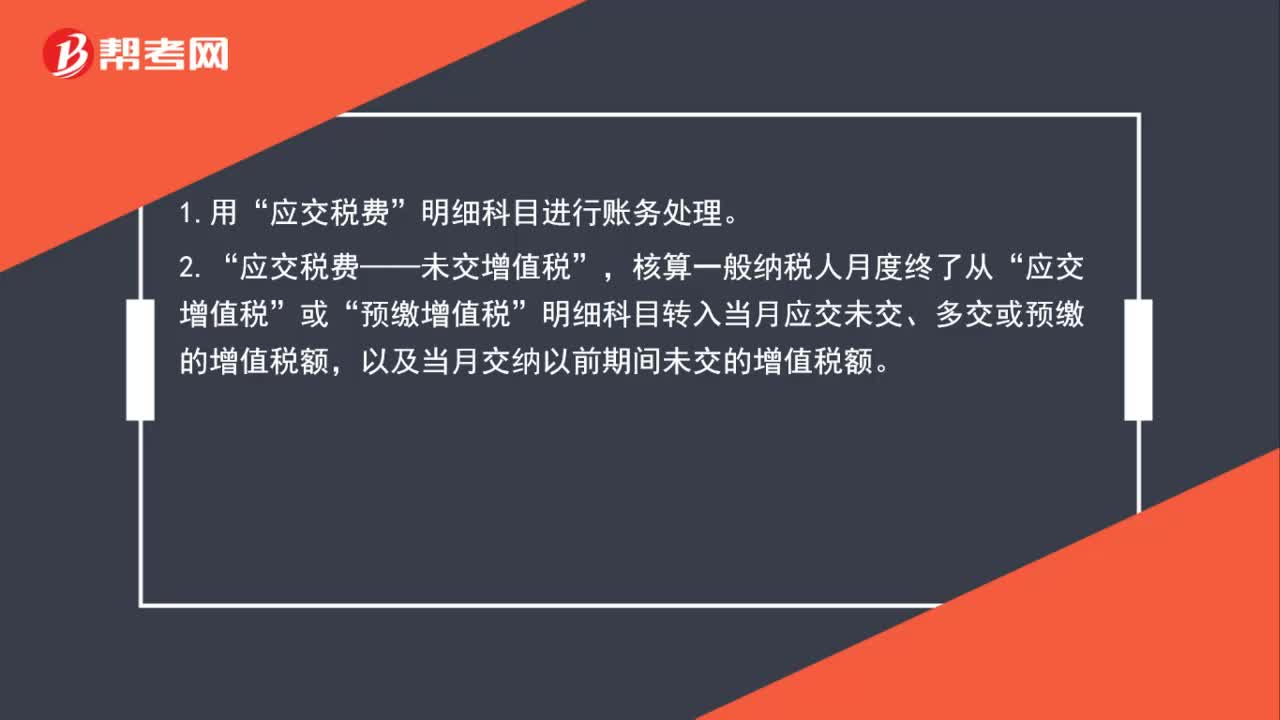

02:40一般纳税人的账务处理怎么做?:应交税费——未交增值税”预缴增值税“明细科目转入当月应交未交、多交或预缴的增值税额”应交税费——预缴增值税“按现行增值税制度规定应预缴的增值税额,应交税费——待抵扣进项税额。核算一般纳税人已取得增值税扣税凭证并经税务机关认证“按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额”应交税费——待认证进项税额。

03:39

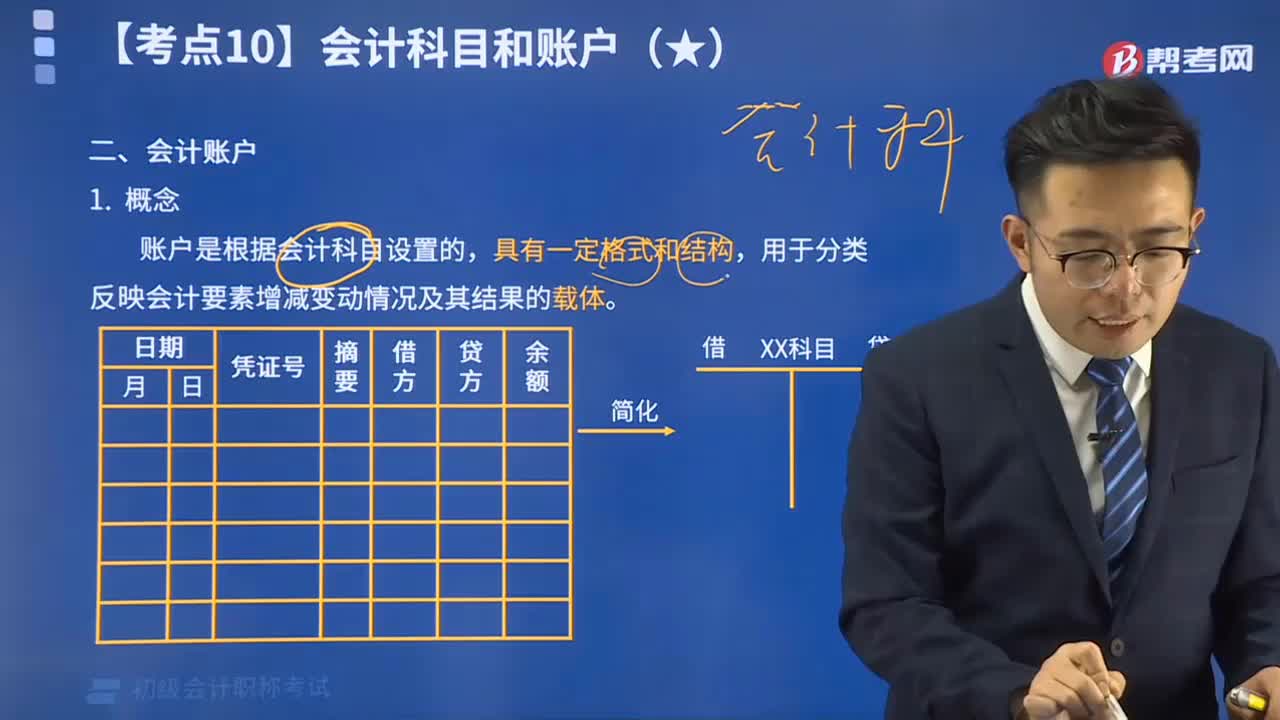

03:39什么是会计账户?:什么是会计账户?会计账户是根据会计科目设置的,会计科目是账户的名称,同会计科目分类相对应,账户可以根据其核算的经济内容、提供信息的详细程度及其统驭关系进行分类。会计科目和会计账户不加严格区分,下面是针对初级会计考试的知识点举出的例题,【例题•单选题】账户设置的依据是()。A.会计科目,B.会计要素,C.会计对象。D.会计主体【解析】会计账户是根据会计科目设置的

02:16

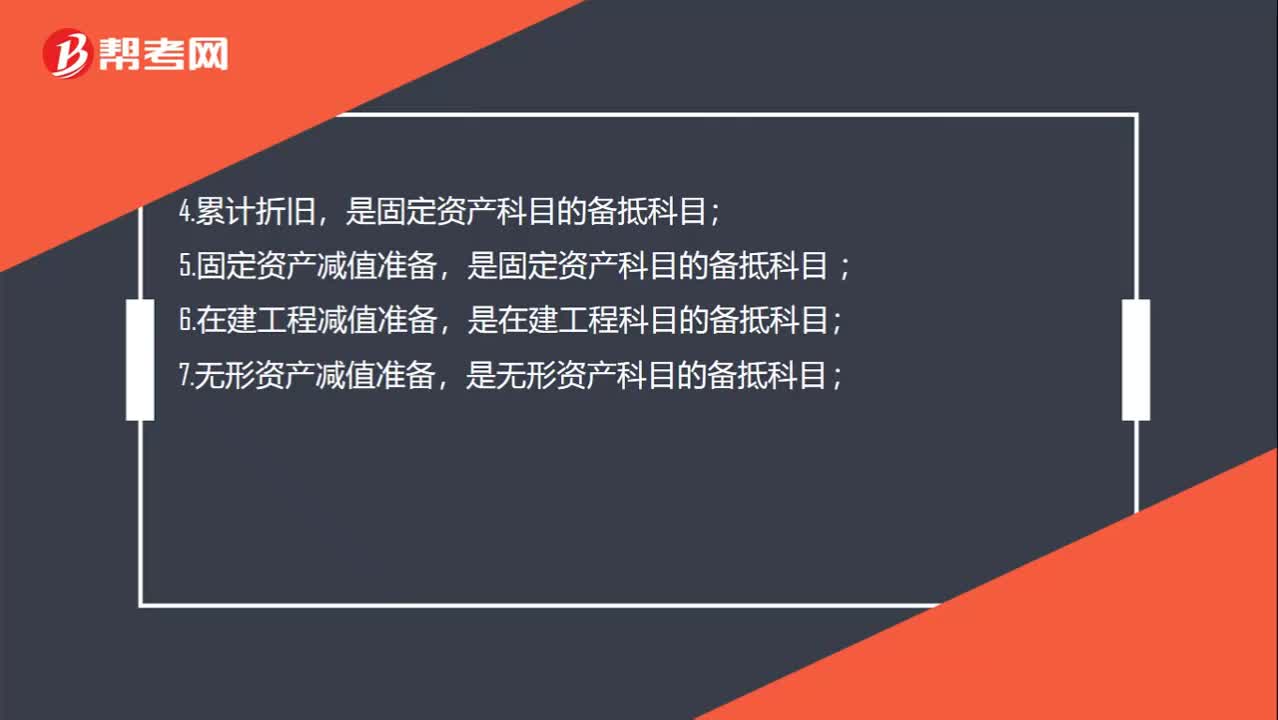

02:16备抵账户是什么?:一、备抵账户:资产类备抵账户,是应收账款和其他应收款科目的备抵科目,是短期投资科目的备抵科目,是长期股权投资、长期债权投资科目的备抵科目,是固定资产科目的备抵科目,是无形资产科目的备抵科目,是存货(包括原材料、库存商品、等科目)的备抵科目:权益类备抵账户,权益备抵账户是用来抵减某一权益账户(被调整账户)的余额。以求得该权益账户的实际余额的账户,这个所有者权益类账户的备抵账户。账户的期末贷方余额”

03:25

03:25一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

05:32

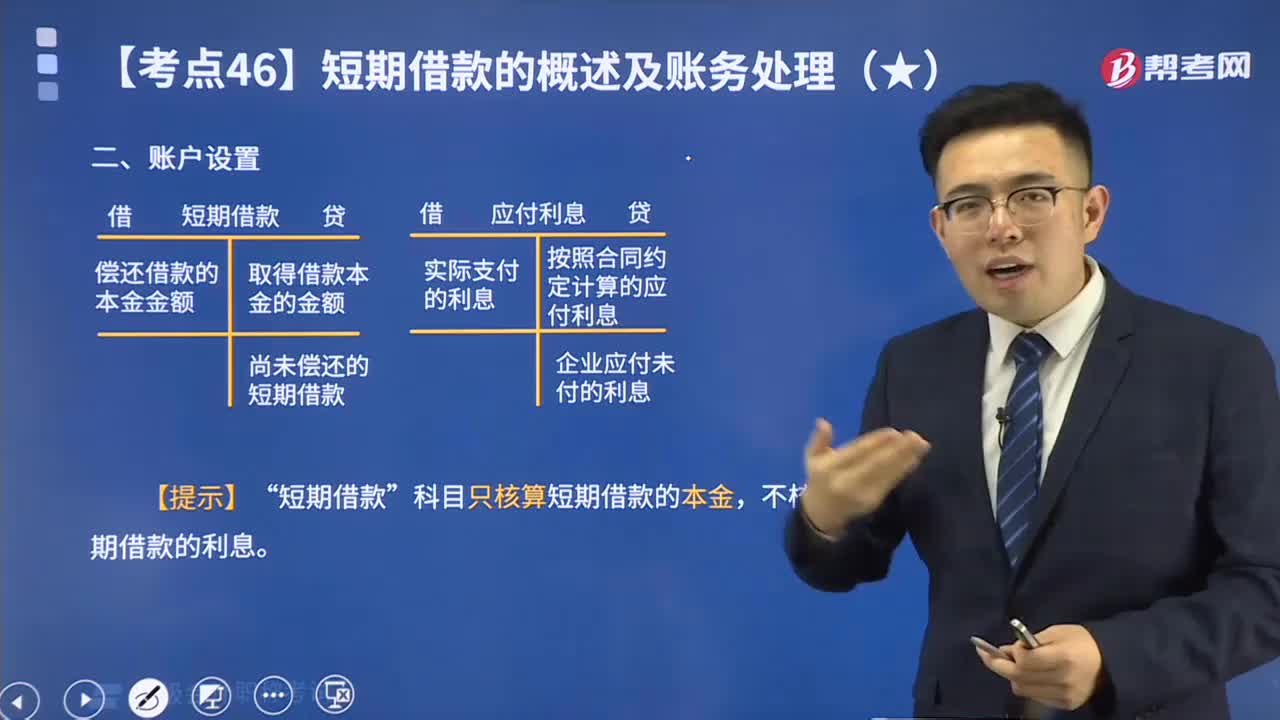

05:32带你快速掌握什么是短期借款的账户设置?:“短期借款”科目只核算短期借款的本金,不核算短期借款的利息。短期借款核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。

01:35

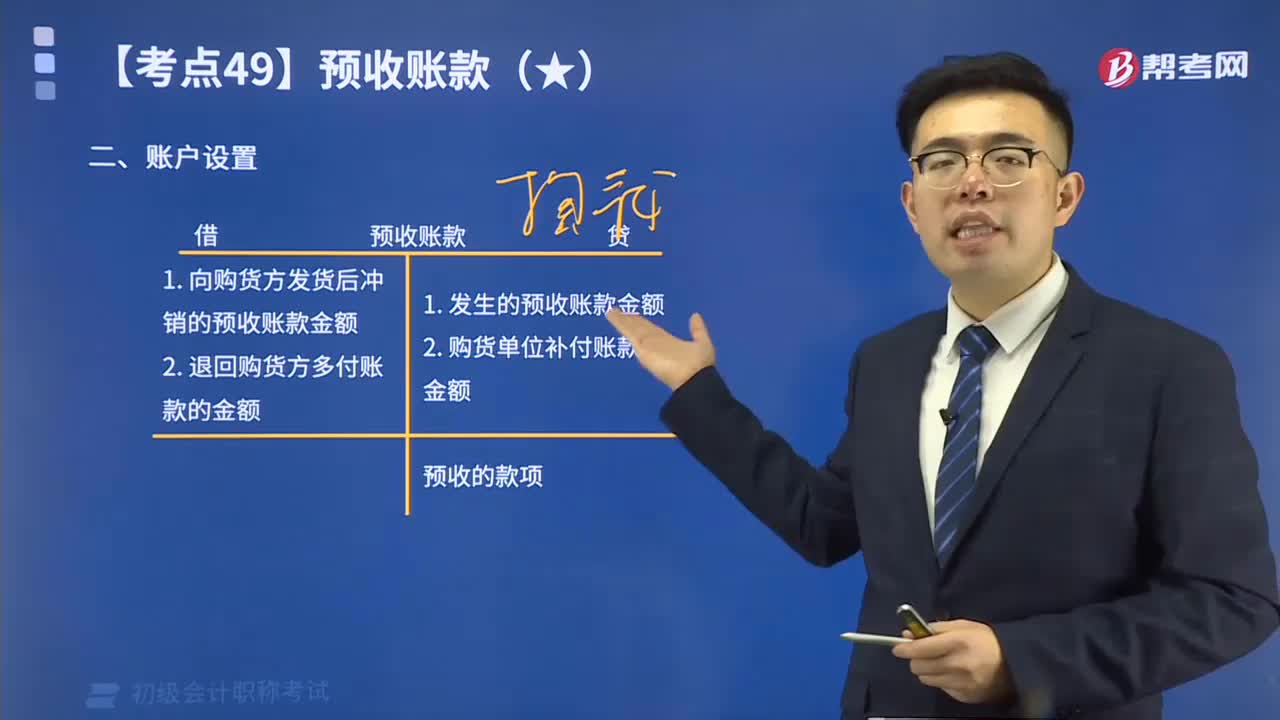

01:35快速掌握预收账款的账户设置:预收货款业务不多的企业,可以不单独设置“预收账款”科目,其所发生的预收货款,可通过“应收账款”科目核算。

02:24

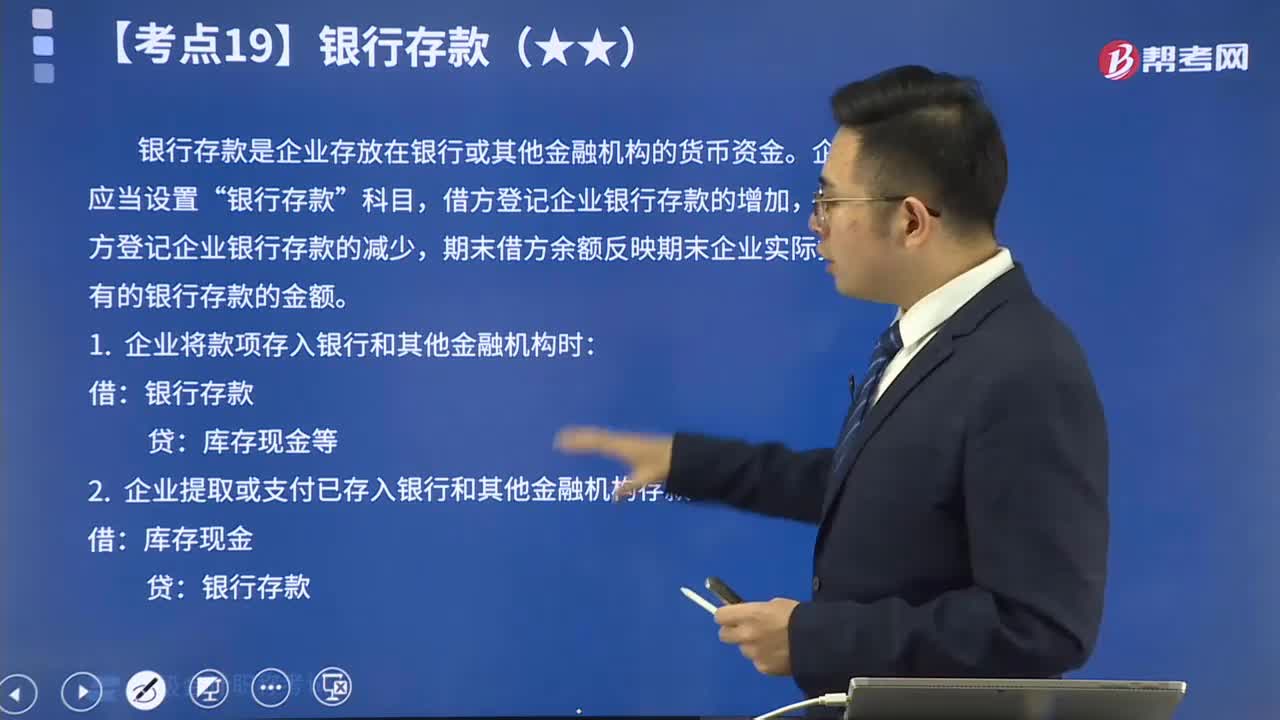

02:24带你速记什么是银行存款?:银行存款是储存在银行的款项。每一企业都必须在中国人民银行或专业银行开立存款户,办理存款、取款和转账结算,银行存款的收支业务由出纳员负责办理。(一)银行存款是企业存放在银行或其他金融机构的货币资金。借方登记企业银行存款的增加,贷方登记企业银行存款的减少,1. 企业将款项存入银行和其他金融机构时:2. 企业提取或支付已存入银行和其他金融机构存款时。银行汇票是汇款人将款项交存当地银行。

07:44

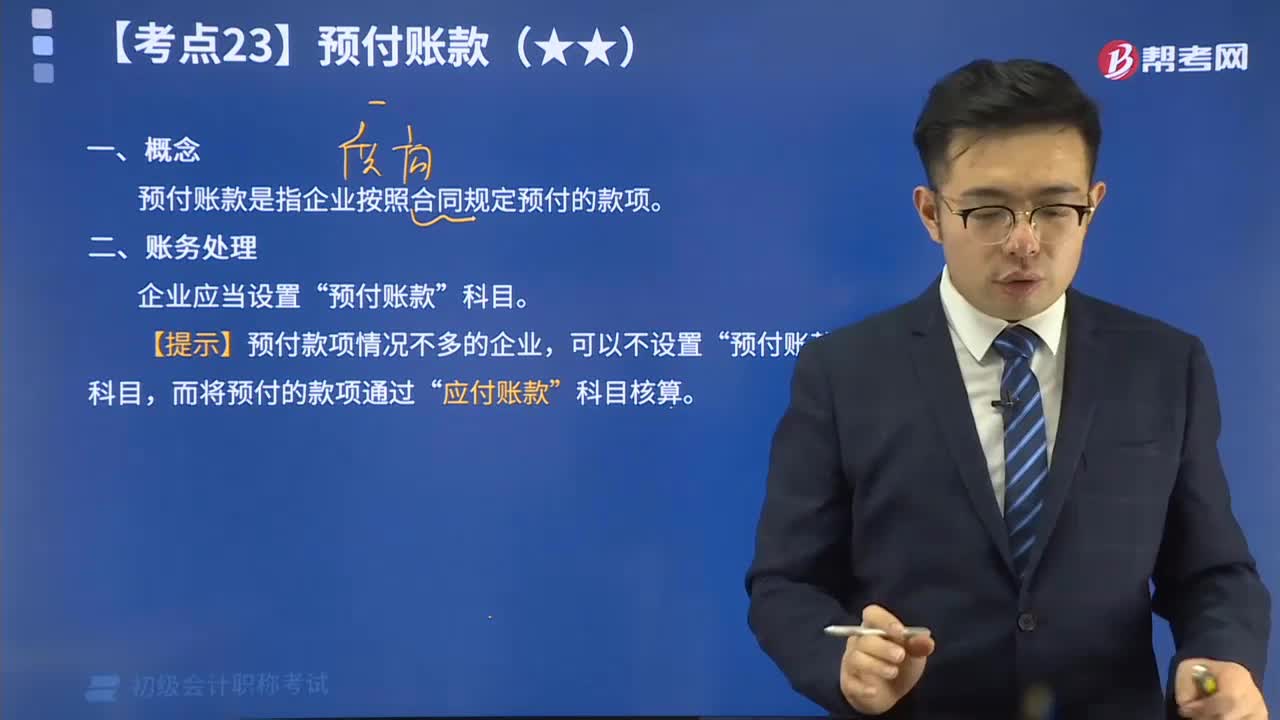

07:44什么是预付账款?:预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是指企业按照合同规定预付的款项“【提示】预付款项情况不多的企业”预付账款“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日