下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:47

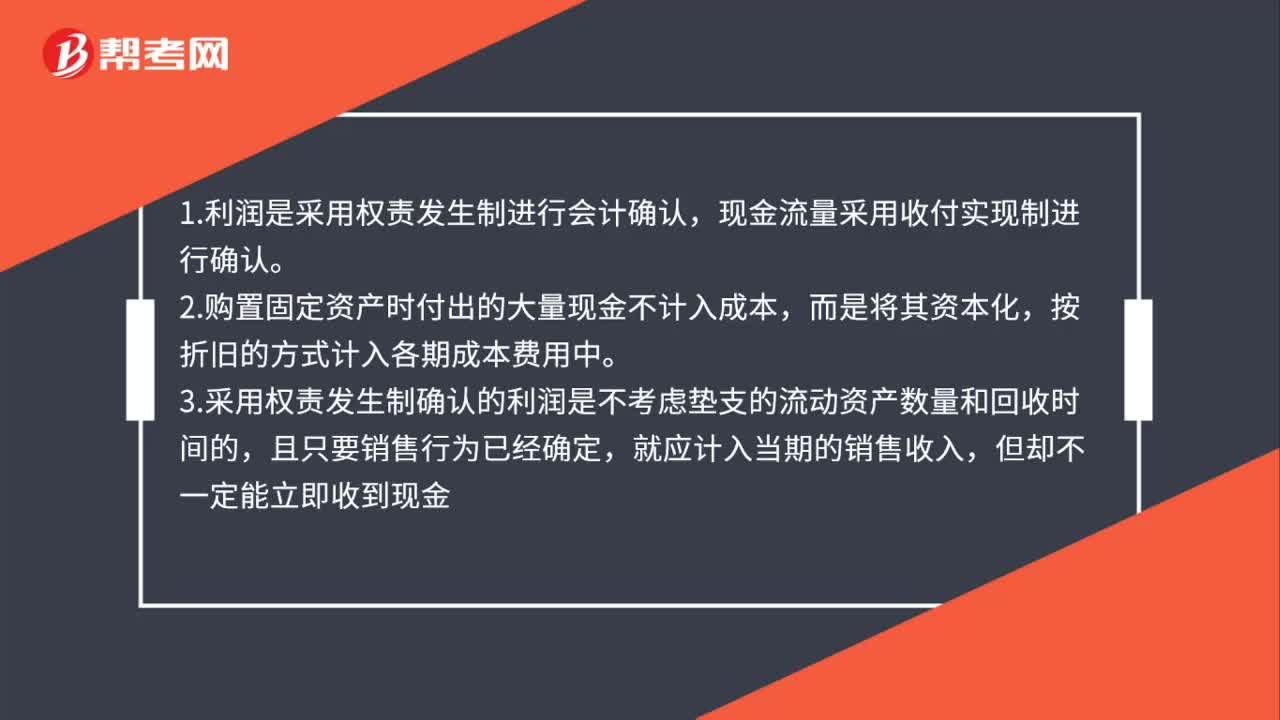

00:47利润与现金流量的差异主要表现在哪些方面?:利润与现金流量的差异主要表现在哪些方面?1.利润是采用权责发生制进行会计确认,现金流量采用收付实现制进行确认。2.购置固定资产时付出的大量现金不计入成本,而是将其资本化,按折旧的方式计入各期成本费用中。3.采用权责发生制确认的利润是不考虑垫支的流动资产数量和回收时间的,且只要销售行为已经确定,就应计入当期的销售收入,但却不一定能立即收到现金

00:38

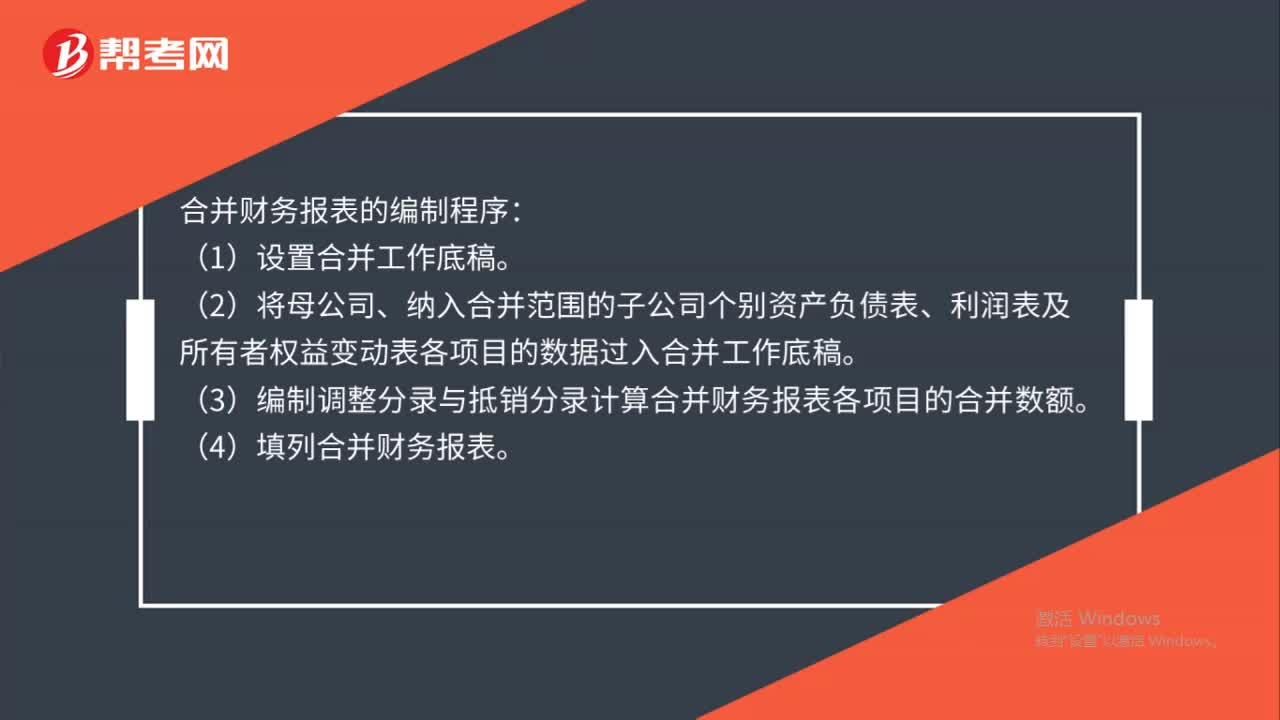

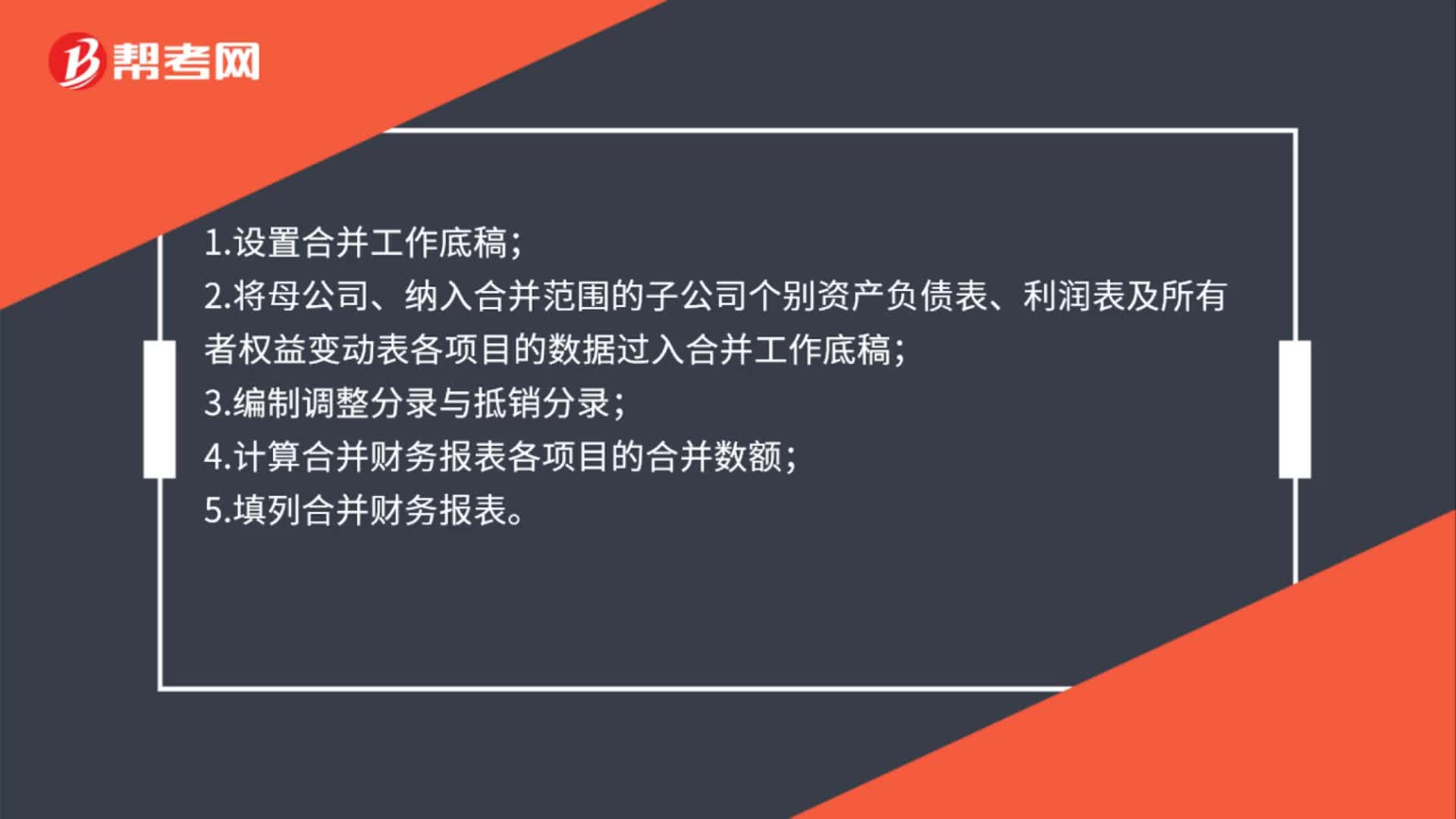

00:38合并报表的编制程序是什么?:合并报表的编制程序是什么?1.设置合并工作底稿;2.将母公司、纳入合并范围的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据过入合并工作底稿;3.编制调整分录与抵销分录;4.计算合并财务报表各项目的合并数额;5.填列合并财务报表。

00:33

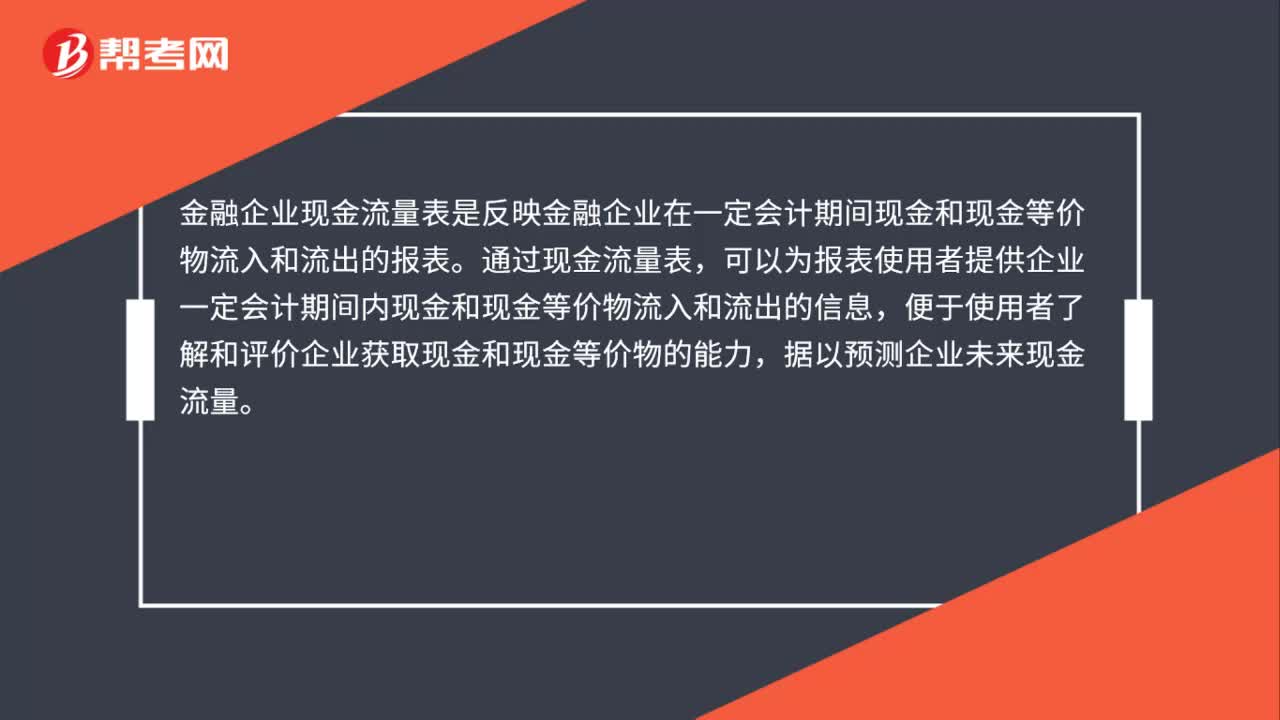

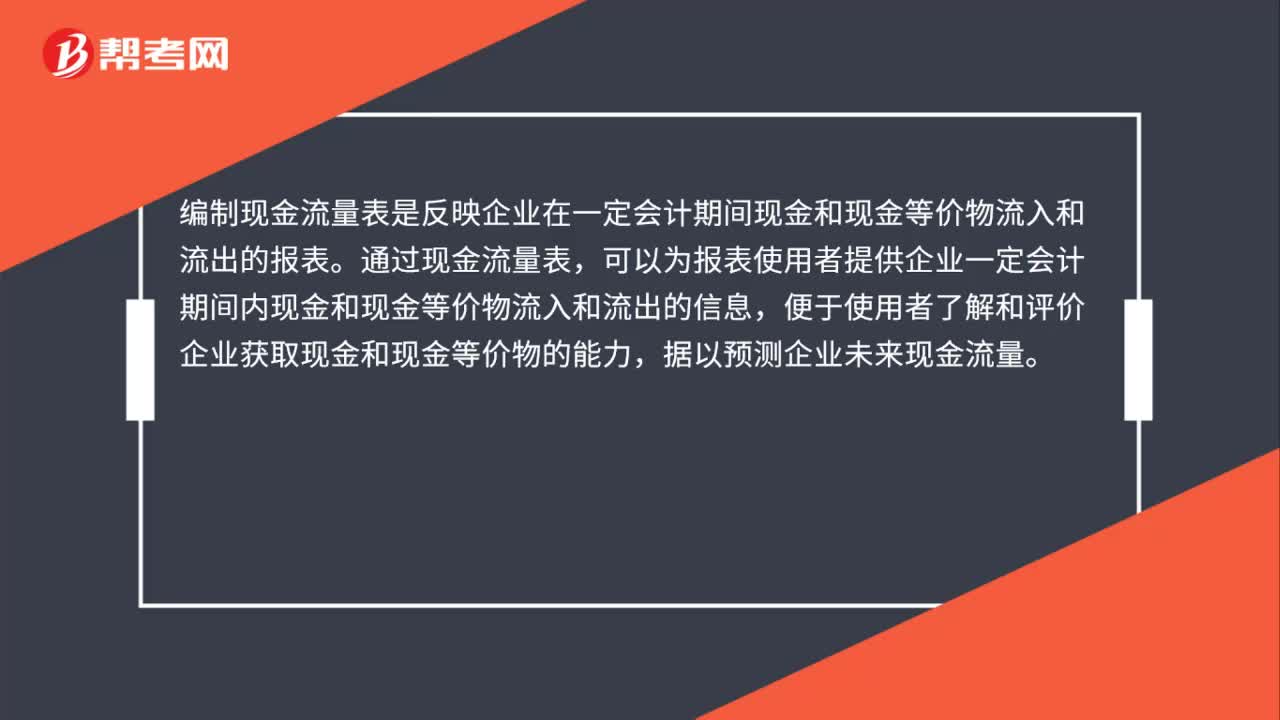

00:33编制现金流量表是什么?:编制现金流量表是什么?编制现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。通过现金流量表,可以为报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,便于使用者了解和评价企业获取现金和现金等价物的能力,据以预测企业未来现金流量。

00:27

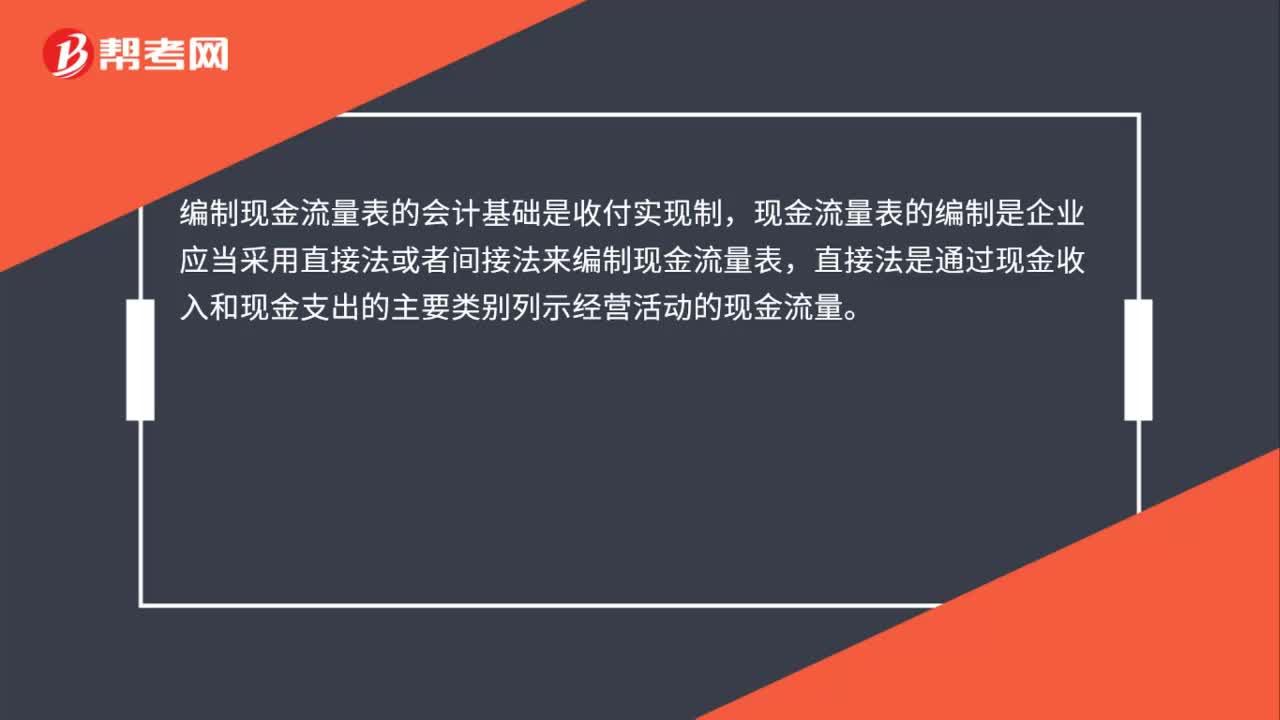

00:27编制现金流量表的会计基础是什么?:编制现金流量表的会计基础是什么?编制现金流量表的会计基础是收付实现制,现金流量表的编制是企业应当采用直接法或者间接法来编制现金流量表,直接法是通过现金收入和现金支出的主要类别列示经营活动的现金流量。

01:01

01:01同一控制下企业合并怎么初始计量?:同一控制下企业合并形成的长期股权投资,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照所取得的被合并方在最终控制方合并财务报表中净资产账面价值的份额作为长期股权投资的初始投资成本。长期股权投资的初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的。

01:00

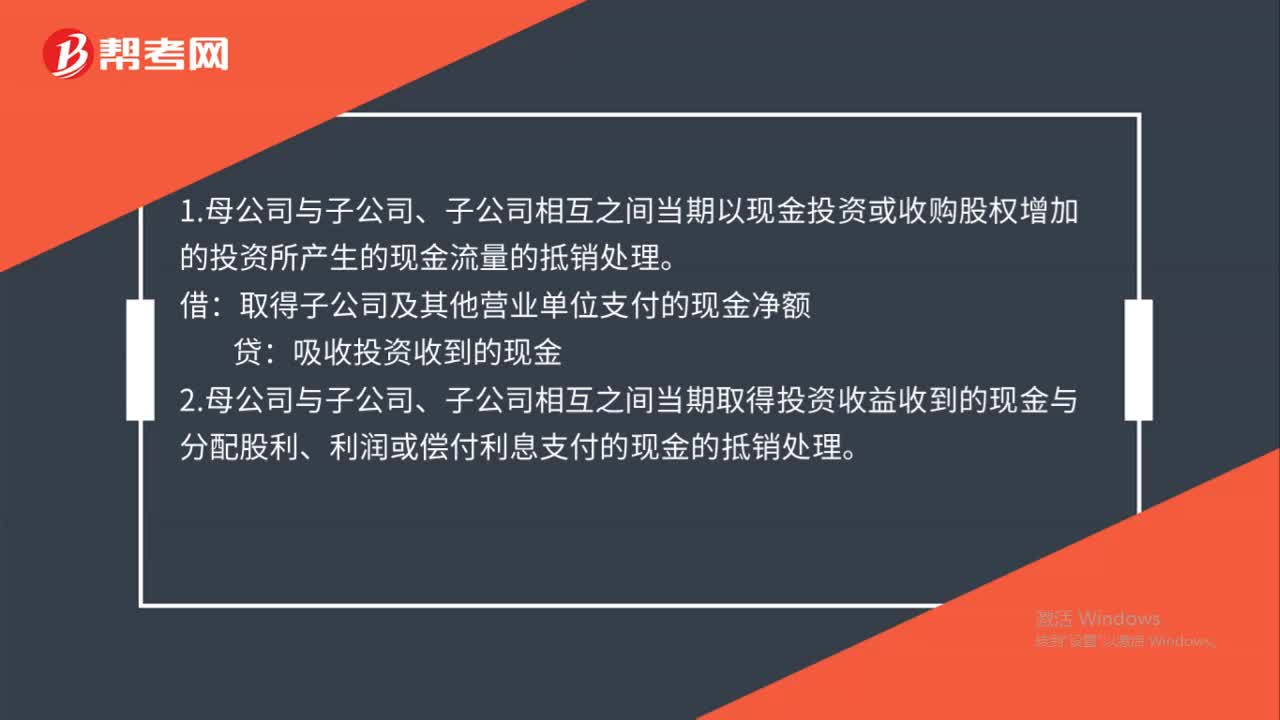

01:00合并现金流量表之报告期内增减子公司是什么?:合并现金流量表之报告期内增减子公司是什么?合并现金流量表之报告期内增减子公司指的是在编制现金流量表时,应将该子公司自期初至丧失控制权之日止的现金流量信息纳入合并现金流量表,并将出售该子公司所收到的现金扣除子公司持有的现金和现金等价物以及相关处置费用后的净额,在有关投资活动类的处置子公司及其他营业单位所收到的现金项目反映。

00:59

00:59现金流量表的编制基础是什么?:现金流量表的编制基础是什么?现金流量表以现金及现金等价物为基础编制,包括现金和现金等价物。其中现金包括库存现金、银行存款、其他货币资金,分别与库存现金科目、银行存款科目、其他货币资金科目核算内容基本一致。

01:34

01:34现金流量表分析指标有哪些?:现金流量表分析指标有哪些?现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。通过现金流量表,可以为报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,便于使用者了解和评价企业获取现金和现金等价物的能力,现金流量是一定会计期间内企业现金和现金等价物的流入和流出,企业从银行提取现金、用现金购买短期到期的国库券等现金和现金等价物之间的转换不属于现金流量。

00:59

00:59现金流量表分析的意义是什么?:现金流量表分析的意义是什么?现金流量表分析的意义在于评价企业的盈利质量,通过现金流量表所提供的信息,企业的投资者和债权人可以评估企业未来获取现金的能力。现金流量表反映企业在一定期间内的现金流入和流出的整体情况,说明企业的现金从哪里来,又运用到哪里去。通过现金流量表的分析,可以评价企业的偿债能力、支付股利的能力、自我创造先进的能力等,便于投资者做出投资决策。

00:50

00:50现金流量表分析的目的包括哪些?:现金流量表分析的目的包括哪些?现金流量表分析的目的包括了解和评价企业获取现金和现金等价物的能力、预测企业未来现金流量、企业盈利能力。现金流量是指某一段时间内企业现金和现金等价物的流入和流出数量,可以分为三类,即经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

00:35

00:35现金流量表反映的是什么?:现金流量表反映的是什么?现金流量表:主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、投资及融资三个活动分类。现金流量表可用于分析一家机构在短期内有没有足够现金去应付开销,国际财务报告准则第7号公报规范现金流量表的编制。

01:37

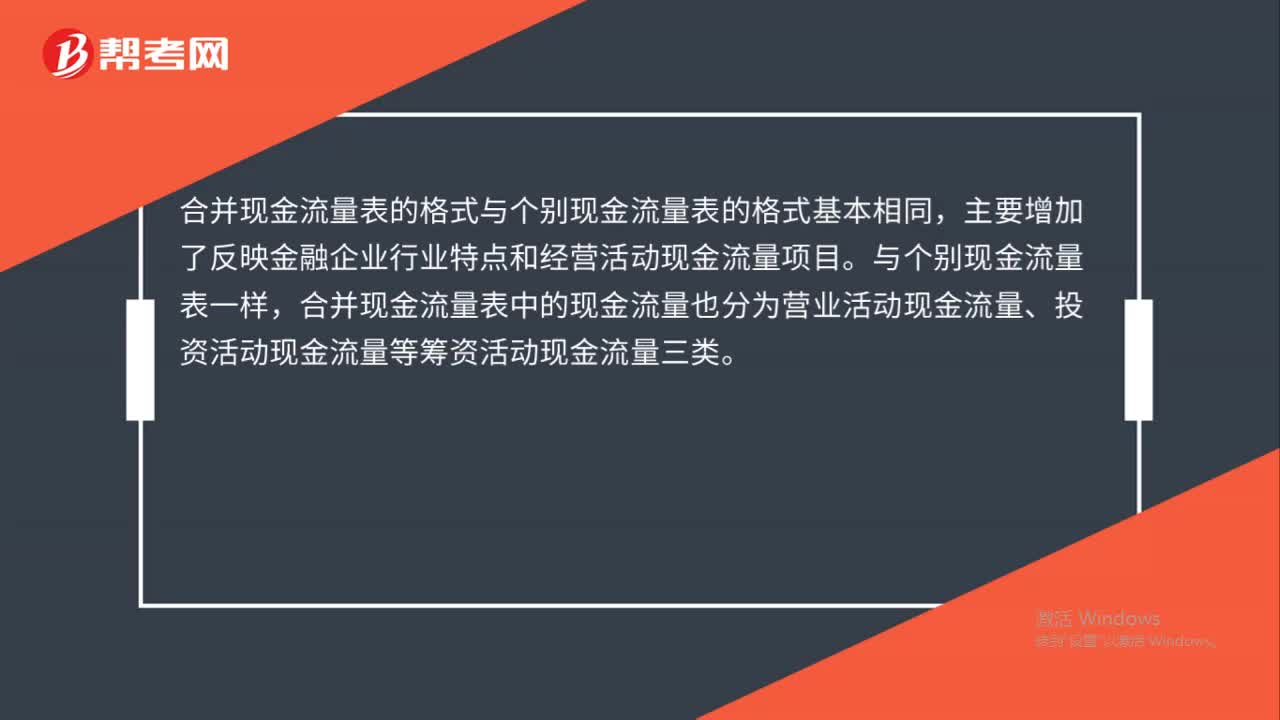

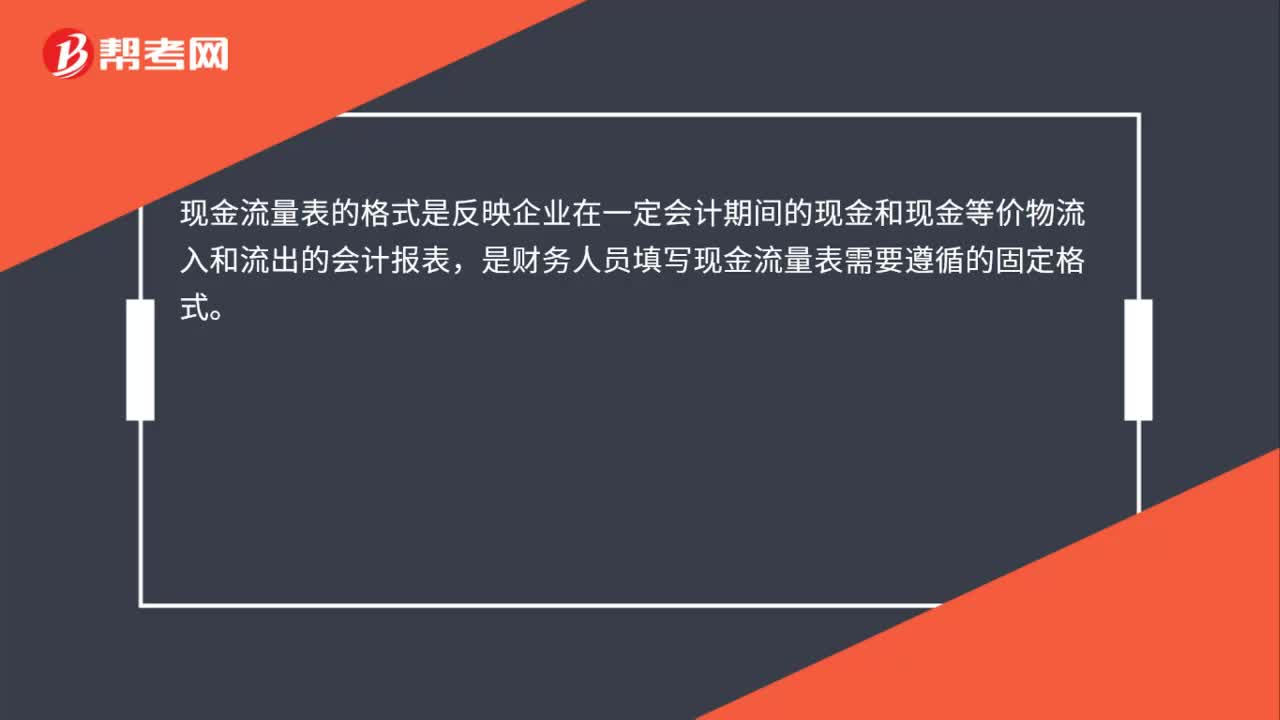

01:37现金流量表采用什么格式?:现金流量表采用什么格式?我国采用的现金流量表格式主要是报告式。现金流量表是反应一定时期内(如:月度、季度或年度)企业经营活动、投资现金流量表样表活动和筹资活动对其现金及现金等价物所产生影响的财务报表。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日