下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:31

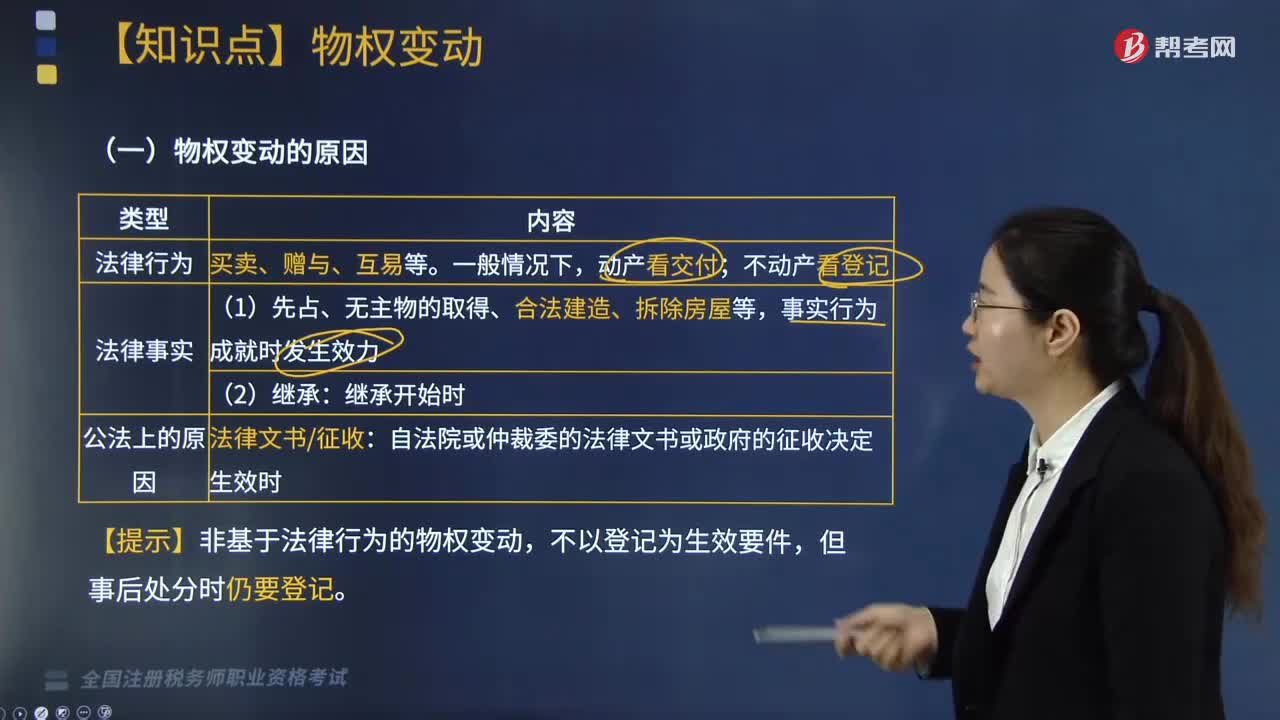

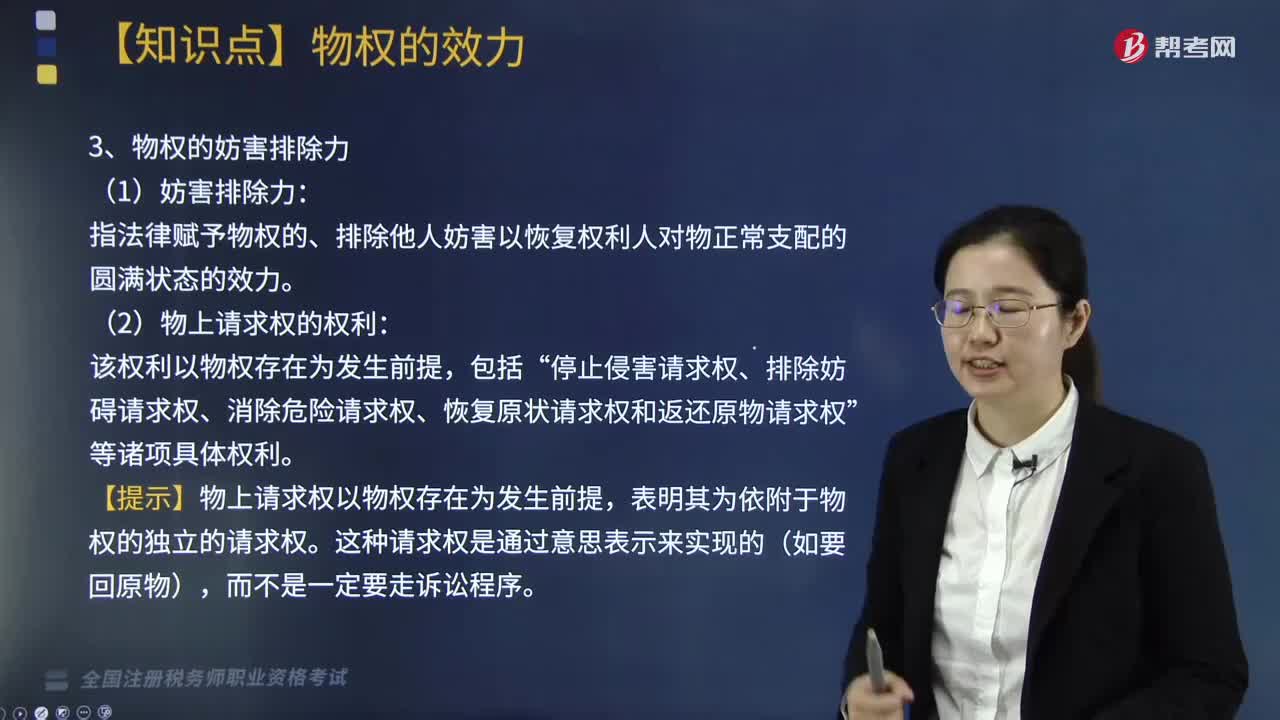

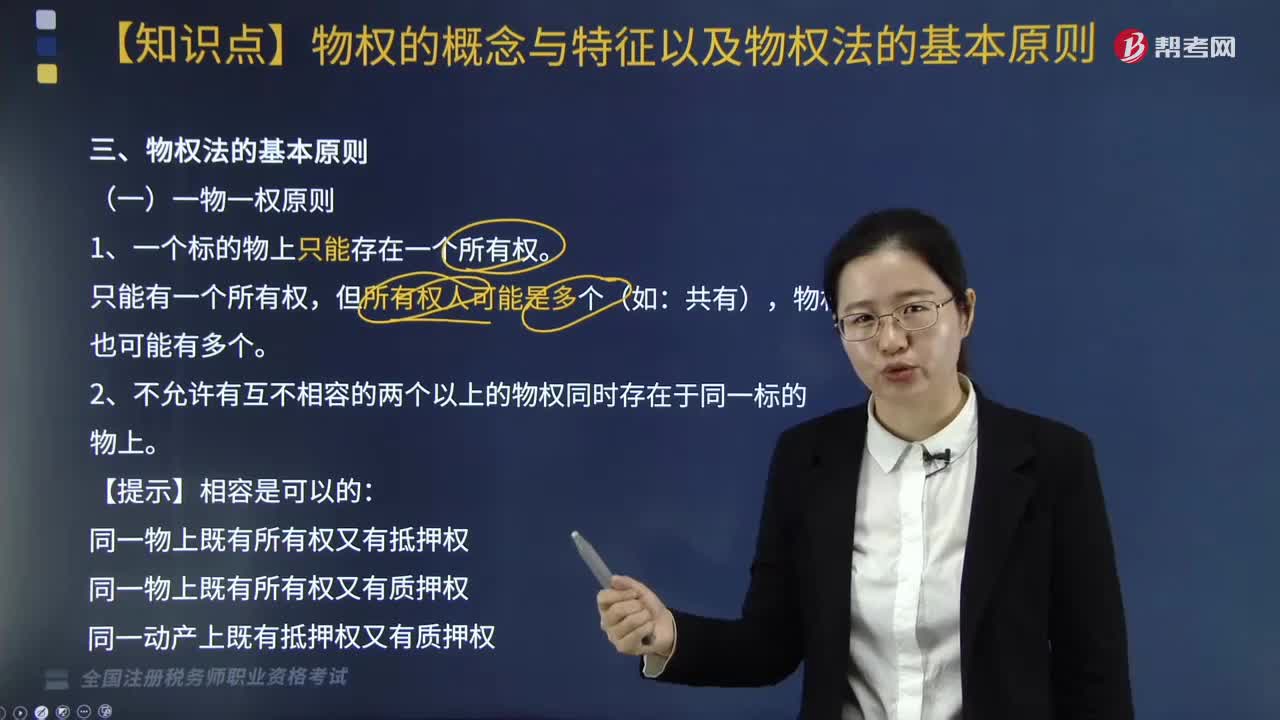

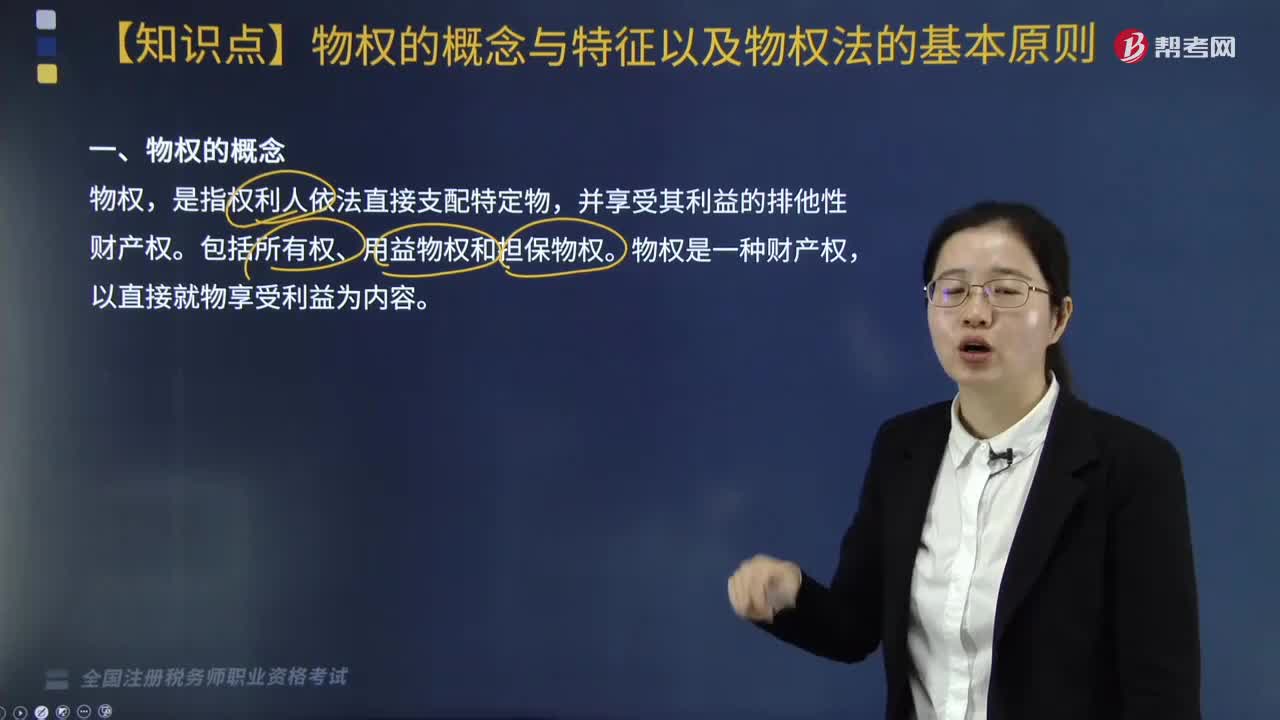

03:31物权的概念与特征是什么?:物权的概念与特征是什么?物权是指权利人依法对特定的物享有直接支配和排他的权利,包括所有权和他物权(用益物权和担保物权)。指自然人、法人直接支配不动产或者动产的权利,动产指不动产以外的物。(一)物权的概念,是指权利人依法直接支配特定物。并享受其利益的排他性财产权。包括所有权、用益物权和担保物权,物权是一种财产权。(二)物权的特征;(2)排他性财产权(排除妨害、一物一权)。

02:23

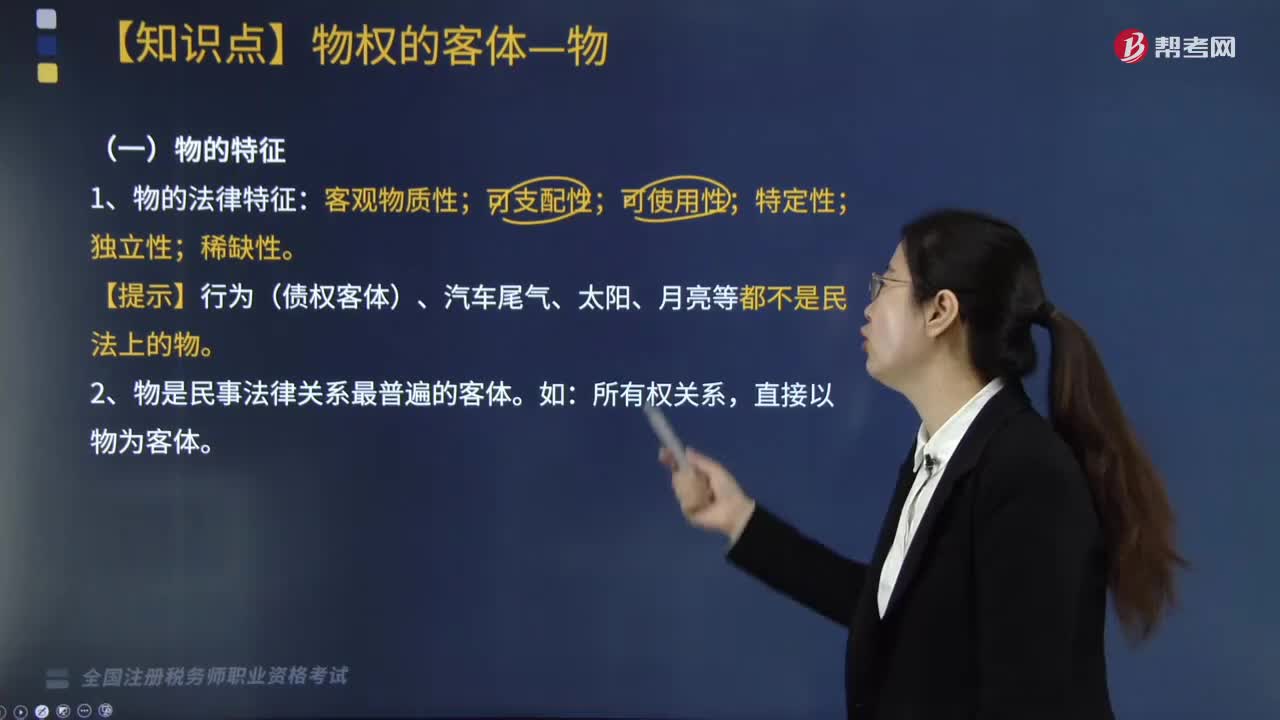

02:23物的概念和特征是什么?:物的概念和特征是什么?物是指存在于人身之外,《物权法》所称物,法律规定权利作为物权客体的,《物权法》所称物权,是指权利人依法对特定的物享有直接支配和排他的权利,包括所有权、用益物权和担保物权。1. 物的法律特征:客观物质性;【提示】行为(债权客体)、汽车尾气、太阳、月亮等都不是民法上的物。2. 物是民事法律关系最普遍的客体。所有权关系,直接以物为客体。【例题·多选题】物权法中。

07:01

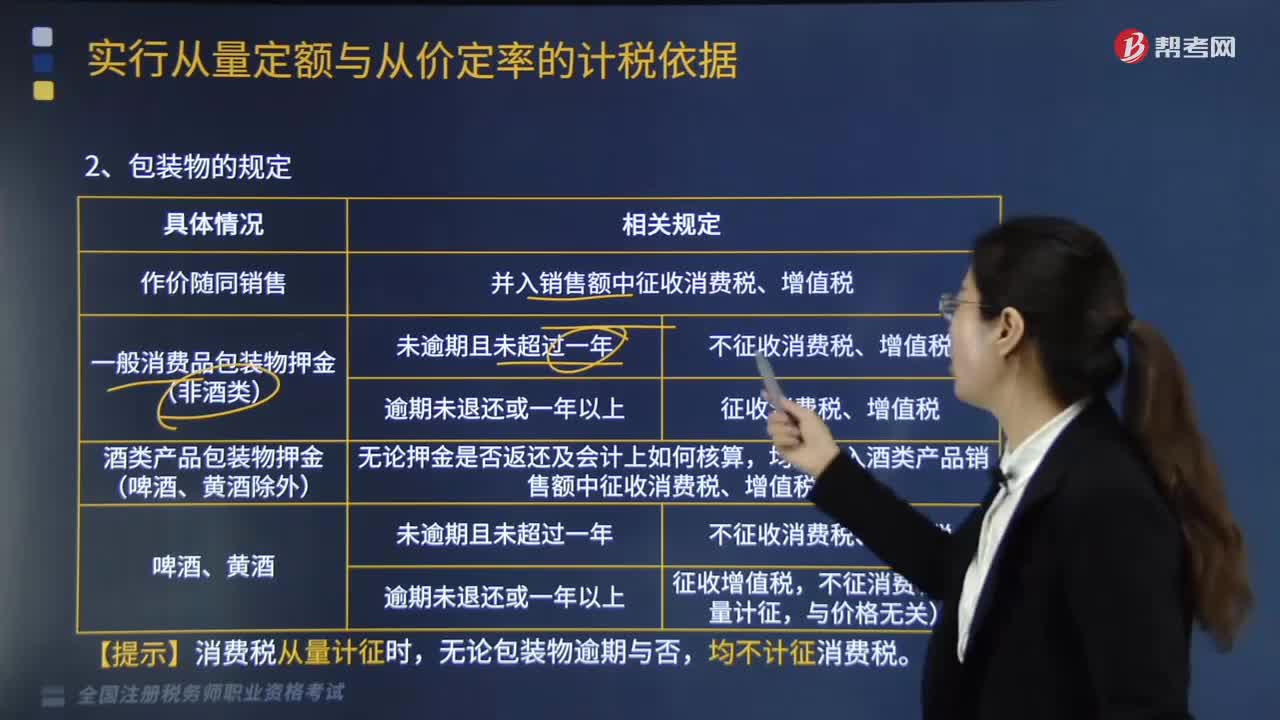

07:01包装物的规定是什么?:并入销售额中征收消费税、增值税。2.一般消费品包装物押金(非酒类),3.一般消费品包装物押金(非酒类),均应并入酒类产品销售额中征收消费税、增值税。不征收消费税、增值税。征收增值税,均不计征消费税。一、白酒生产企业向商业销售单位收取的“属于应税白酒销售价款的组成部分,均应并入白酒的销售额中缴纳消费税。不得以向其关联企业的啤酒销售公司销售的价格作为确定消费税税额的标准。

06:35

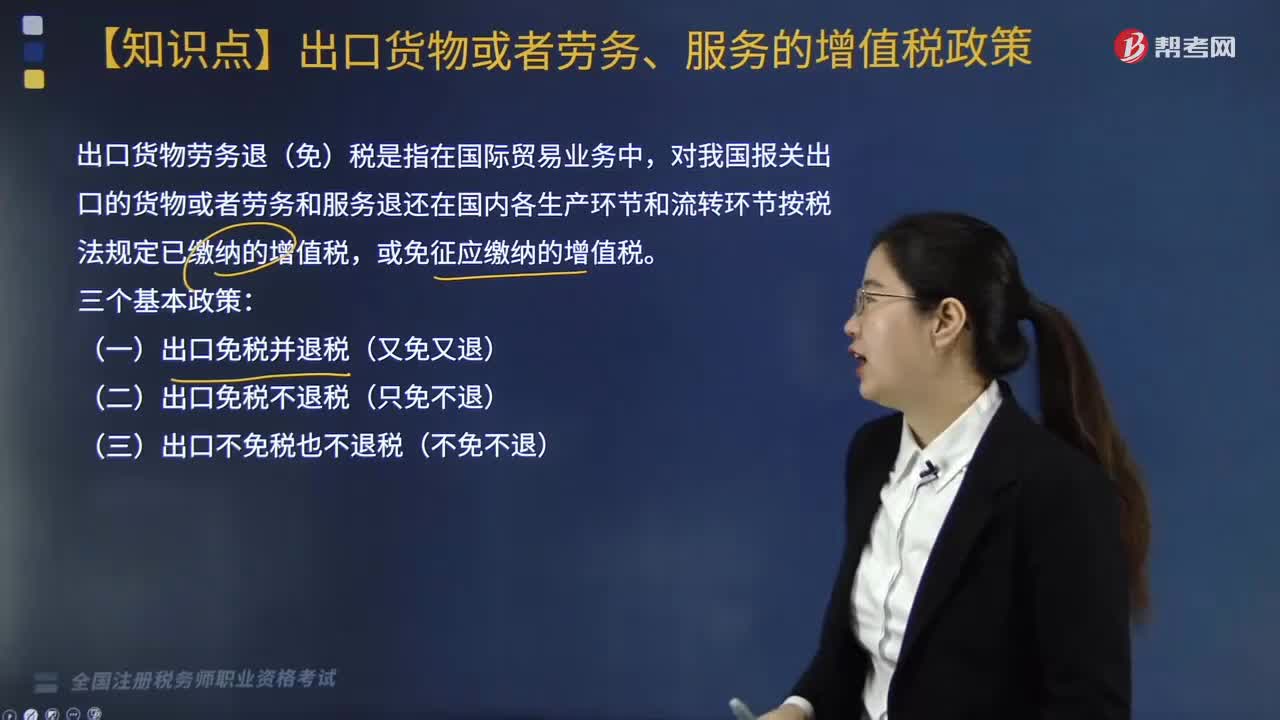

06:35什么是出口货物劳务退(免)税?:什么是出口货物劳务退(免)税?出口货物劳务退(免)税是指在国际贸易业务中,对我国报关出口的货物或者劳务和服务退还在国内各生产环节和流转环节按税法规定已缴纳的增值税,二、出口货物劳务服务退(免)税的方式,进口料件及加工的成品所有权属我方经营单位,这种贸易类型的进口料件在缴纳保证金后一般是先免增值税进口,二、适用增值税退(免)税政策的出口货物劳务;分为自营出口货物和委托出口货物两类;

04:24

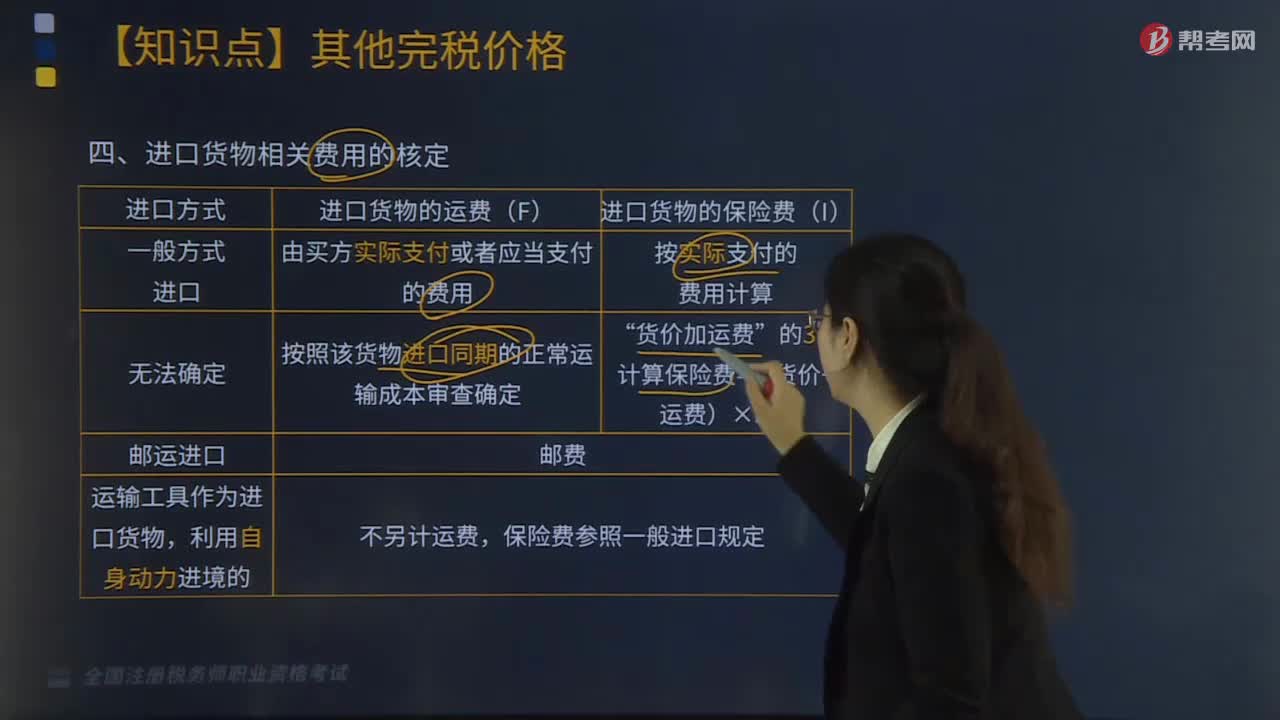

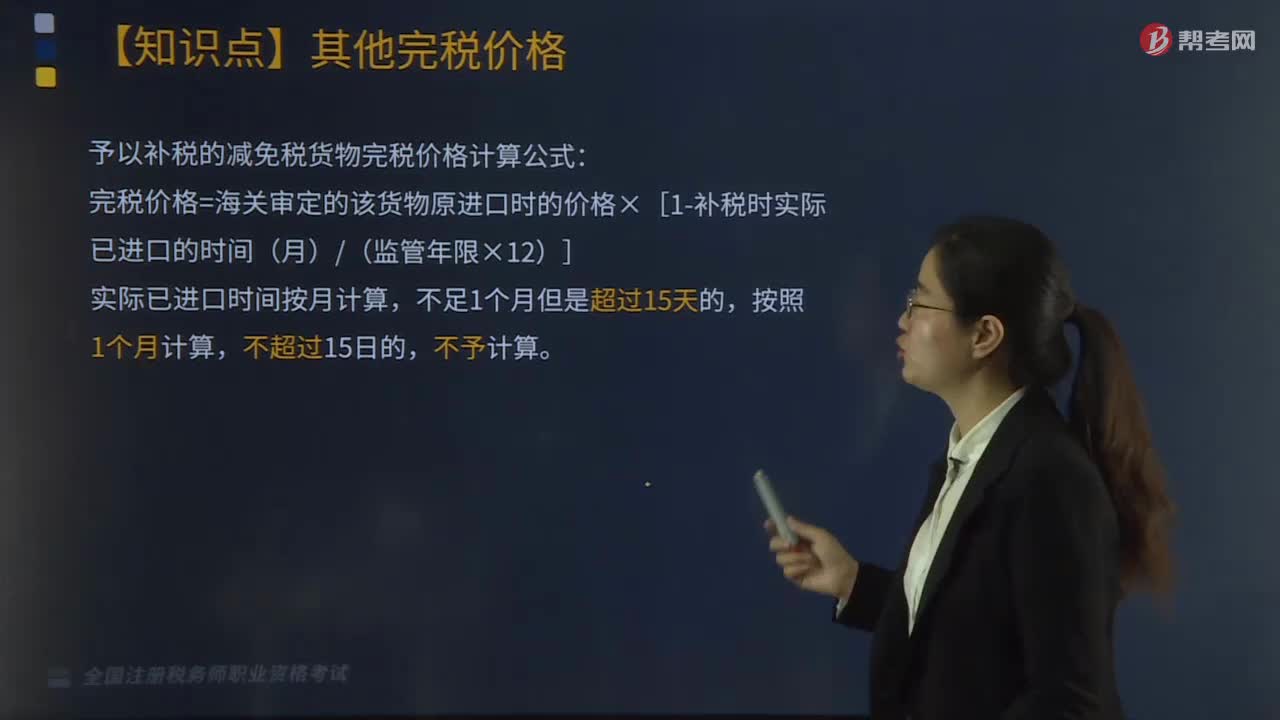

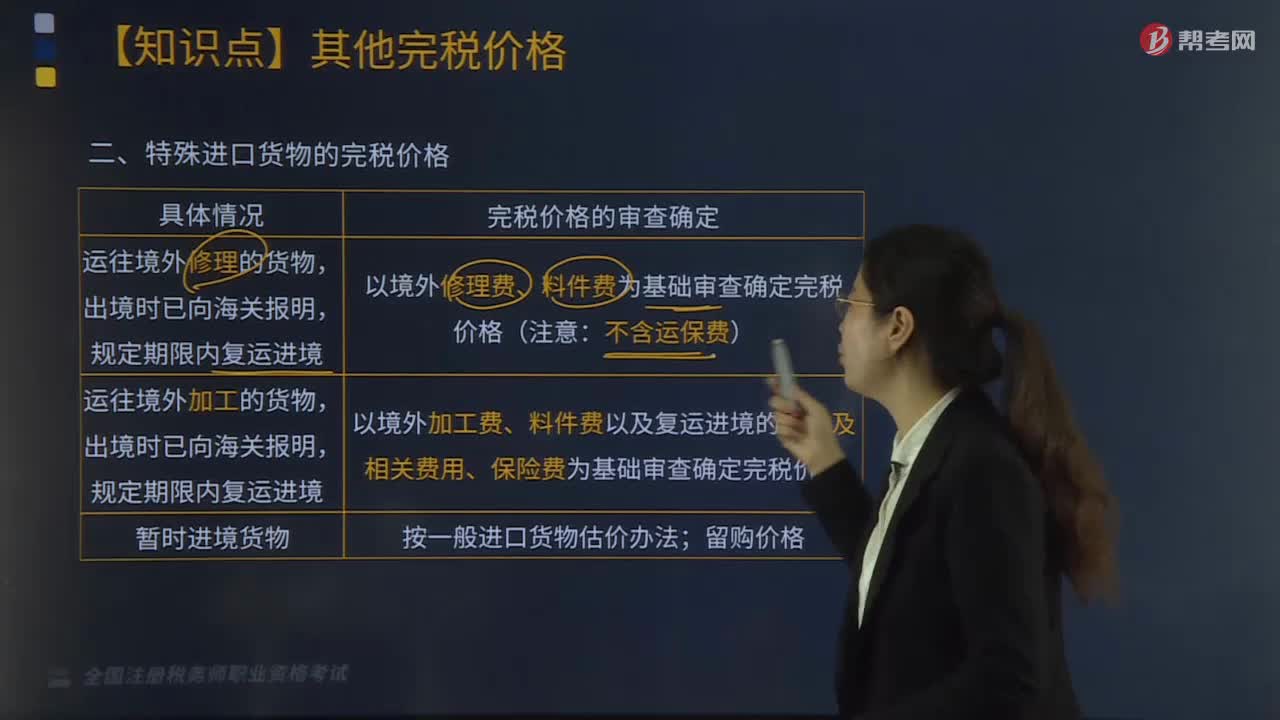

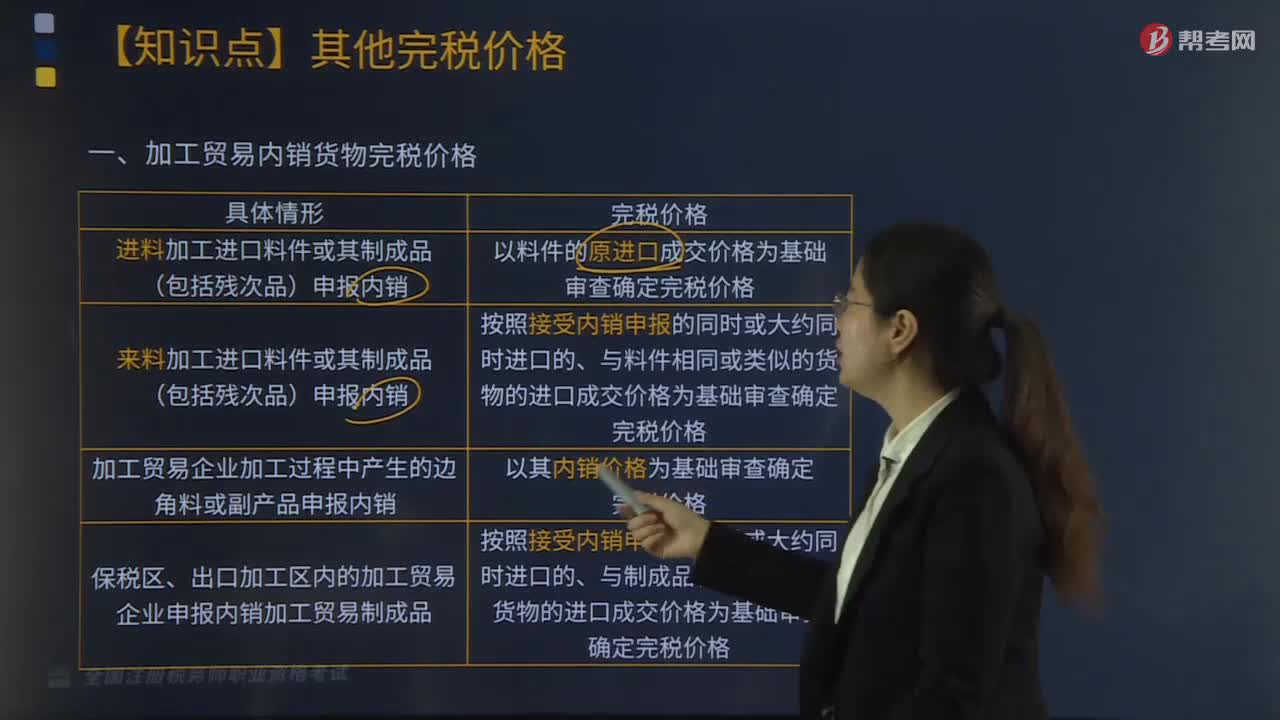

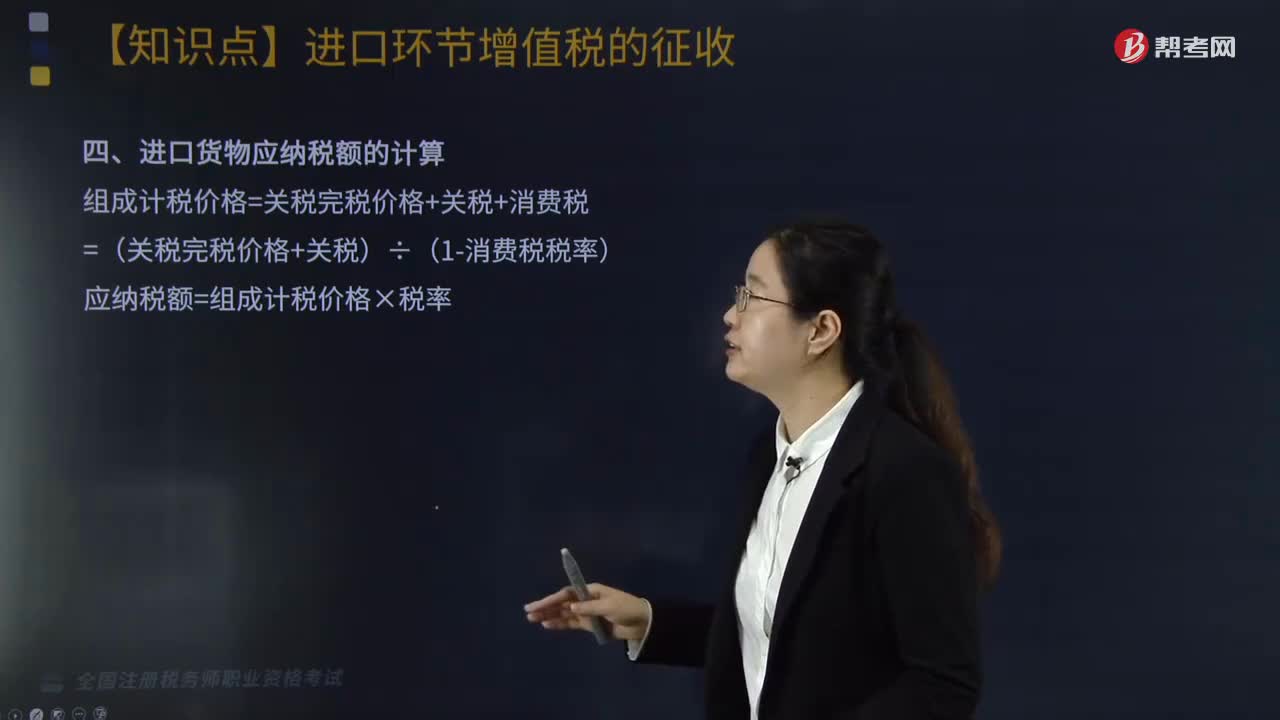

04:24进口货物征税范围是什么?:进口货物的收货人或办理报关手续的单位和个人为进口货物的纳税人:三、进口货物应纳税额的计算,四、跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税(2019年新增),1.纳税人为购买跨境电子商务零售进口商品的个人;完税价格为实际交易价格(包括货物零售价格、运费和保险费)。在限值以内进口的跨境电子商务零售进口商品,进口环节增值税、消费税取消免征税额。

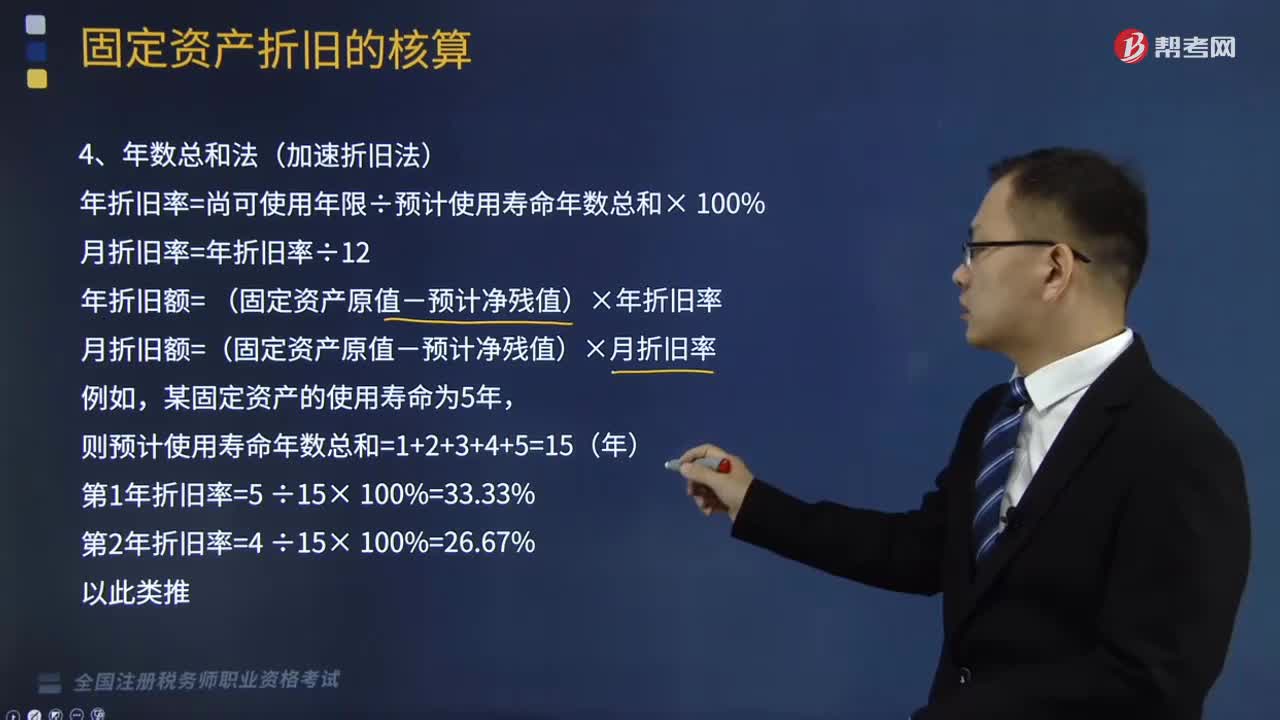

06:23

06:23什么是固定资产的年数总和法?:年折旧率=尚可使用年限÷预计使用寿命年数总和× 100%,年折旧额= (固定资产原值-预计净残值)×年折旧率。月折旧额=(固定资产原值-预计净残值)×月折旧率,【提示】在计算年度的折旧额时。分别按照年限平均法、双倍余额递减法、年数总和法计算2017年度A设备应计提的折旧额。2017年应计折旧额=10×612+10×612=10(万元)。

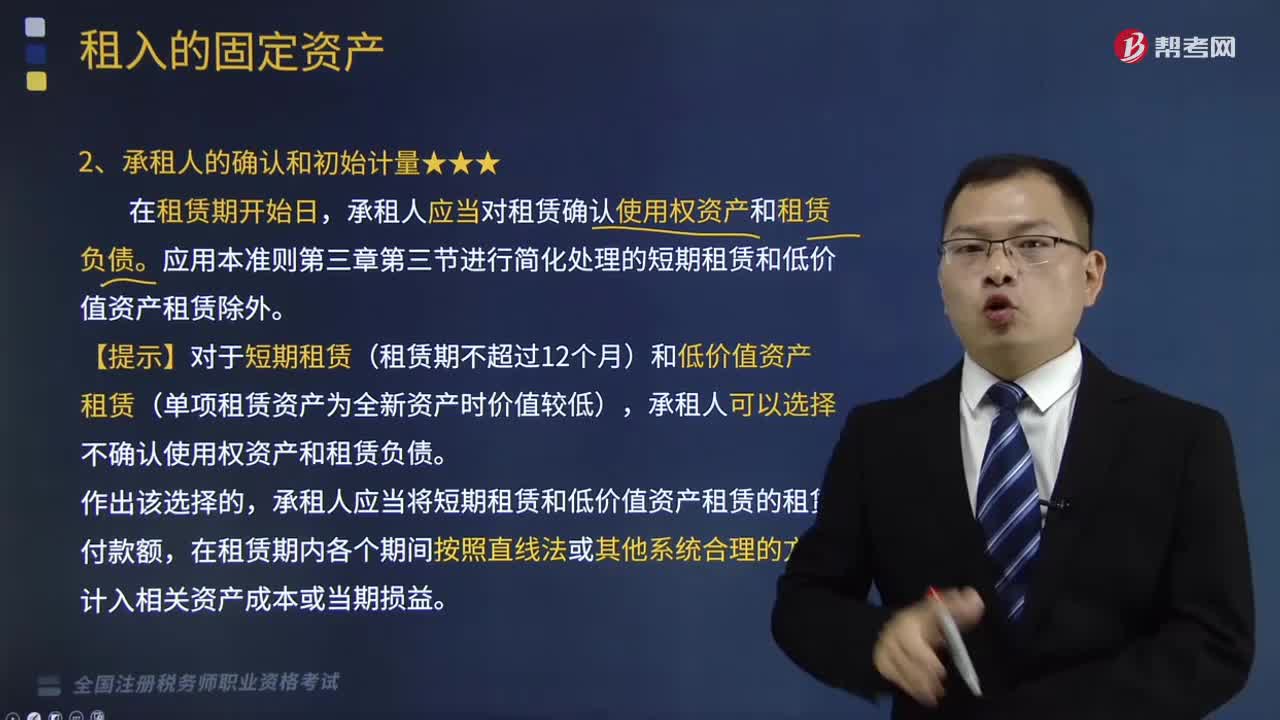

19:15

19:15承租人的确认和初始计量分别是什么?:承租人应当对租赁确认使用权资产和租赁负债。【提示】对于短期租赁(租赁期不超过12个月)和低价值资产租赁(单项租赁资产为全新资产时价值较低),承租人应当将短期租赁和低价值资产租赁的租赁付款额,是指承租人可在租赁期内使用租赁资产的权利。④承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。

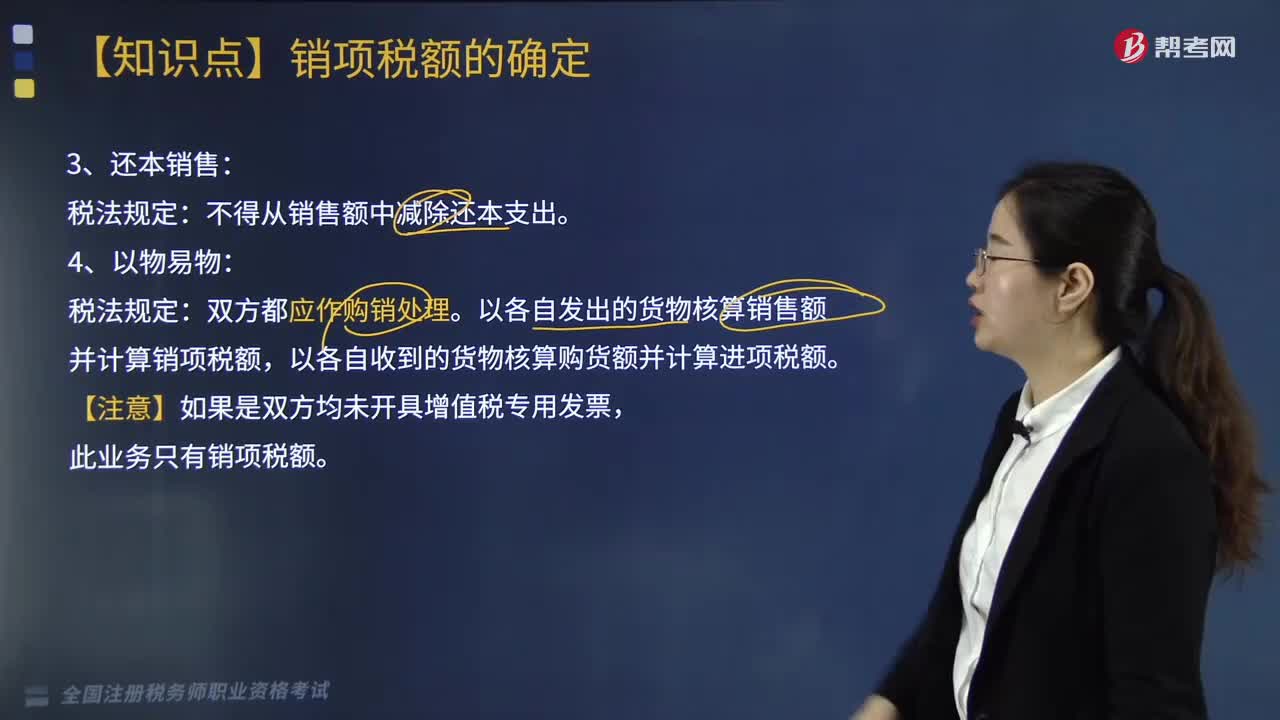

05:51

05:51还本销售和以物易物的税法规定是什么?:还本销售和以物易物的税法规定是什么?还本销售税法规定:以各自发出的货物核算销售额并计算销项税额,以各自收到的货物核算购货额并计算进项税额。一、直销企业增值税销售额确定:销售额为向直销员收取的全部价款和价外费用:销售额为向消费者收取的全部价款和价外费用:二、包装物押金计税问题,纳税人为销售货物而出租出借包装物收取的押金,应纳增值税=逾期押金÷(1+税率)×税率。

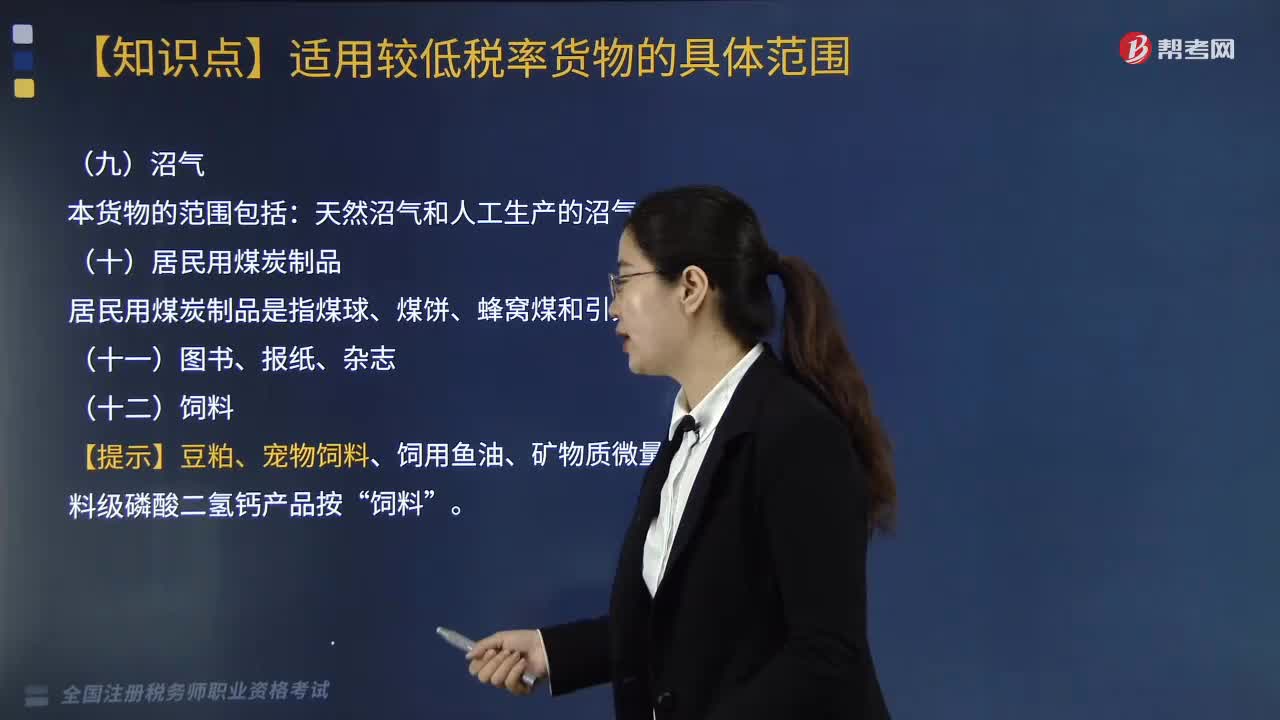

05:27

05:27其它适用9%低税率的货物有哪些?:其它适用9%低税率的货物有:(二)居民用煤炭制品“居民用煤炭制品是指煤球、煤饼、蜂窝煤和引火炭”【提示】豆粕、宠物饲料、饲用鱼油、矿物质微量元素舔砖、饲料级磷酸二氢钙产品按。用于人类日常生活的各种类型包装的日用卫生用药(如卫生杀虫剂、驱虫剂、驱蚊剂、蚊香等)13%;养鸡养猪设备、小农具蔬菜清洗机等,以农副产品为原料加工工业产品的机械,农机零部件,【例题·单选题】某超市为增值税一般纳税人

08:16

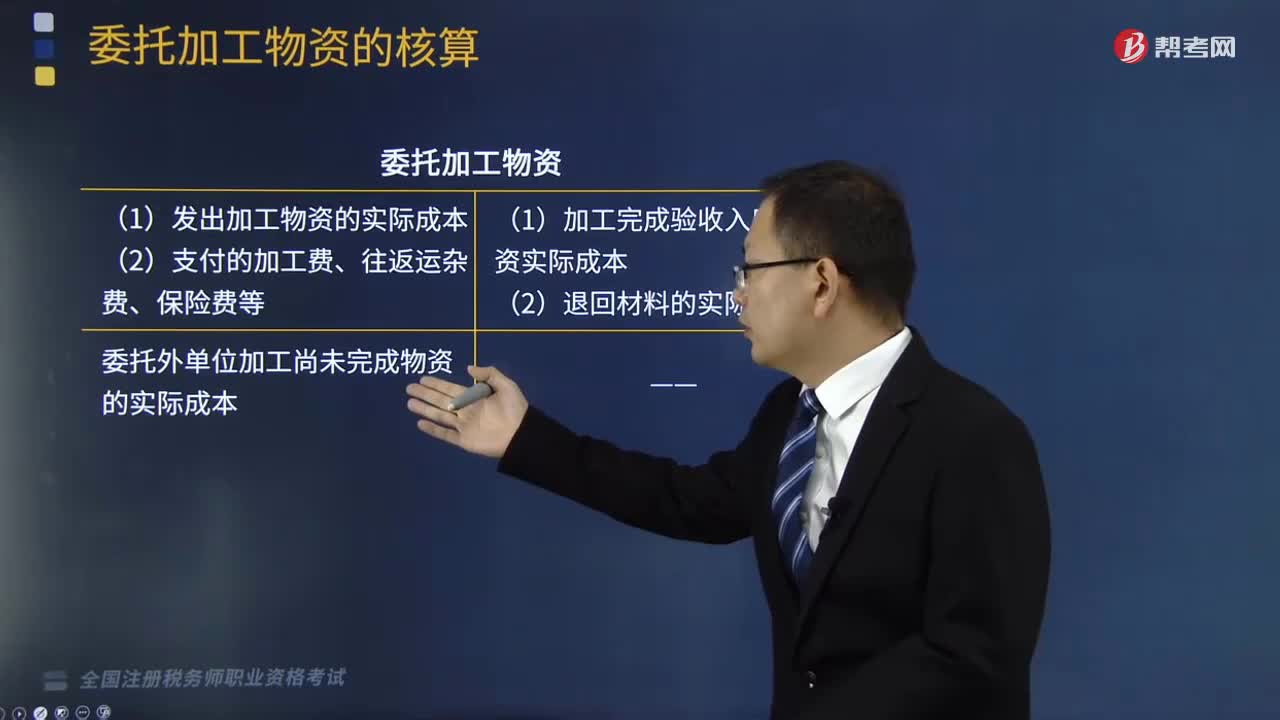

08:16委托加工物资的核算是什么?:委托加工物资的核算是什么?委托加工物资成本,一般包括加工中实际耗用物资的成本、支付的加工费用、应负担的运杂费、支付的税费等。应当同时结转应负担的材料成本差异,2、支付加工费用、应负担的运杂费等,应交税费——应交增值税(进项税额):(1)收回后委托方以不高于受托方的计税价格出售的。以及用于非消费税项目、连续加工非应税消费品的:消费税计入委托加工物资成本:

05:10

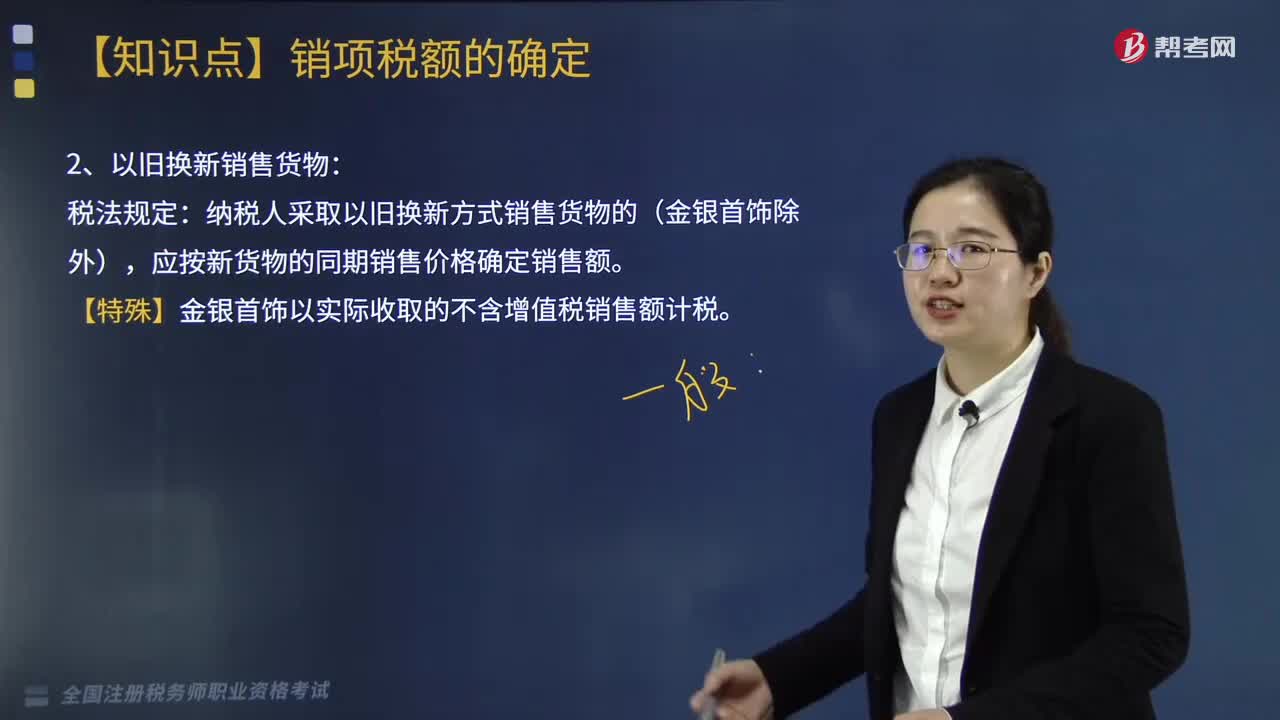

05:10以旧换新销售货物的税法规定是什么?:以旧换新销售货物的税法规定是什么?纳税人采取以旧换新方式销售货物的(金银首饰除外),应按新货物的同期销售价格确定销售额。也就是说以旧换新要按照销售货物和收购货物两个业务活动来进行核算,【特殊】金银首饰以实际收取的不含增值税销售额计税。【例题·计算题】某商业零售企业为增值税一般纳税人,2019年6月6日以旧换新方式销售玉石首饰,实际收取新旧首饰差价款共计90万元;

10:58

10:58对视同销售货物行为的征税规定有什么?:对视同销售货物行为的征税规定:将货物从一个机构移送到其它机构用于销售(关注条件):(四)将自产、委托加工的货物用于非增值税应税项目,(五)将自产、委托加工的货物用于集体福利或个人消费;(六)将自产、委托加工或购买的货物作为投资;(七)将自产、委托加工或购买的货物分配给股东或投资者“(八)将自产、委托加工或购买的货物无偿赠送给他人”试点规定的视同销售服务、无形资产或者不动产。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日