下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:29

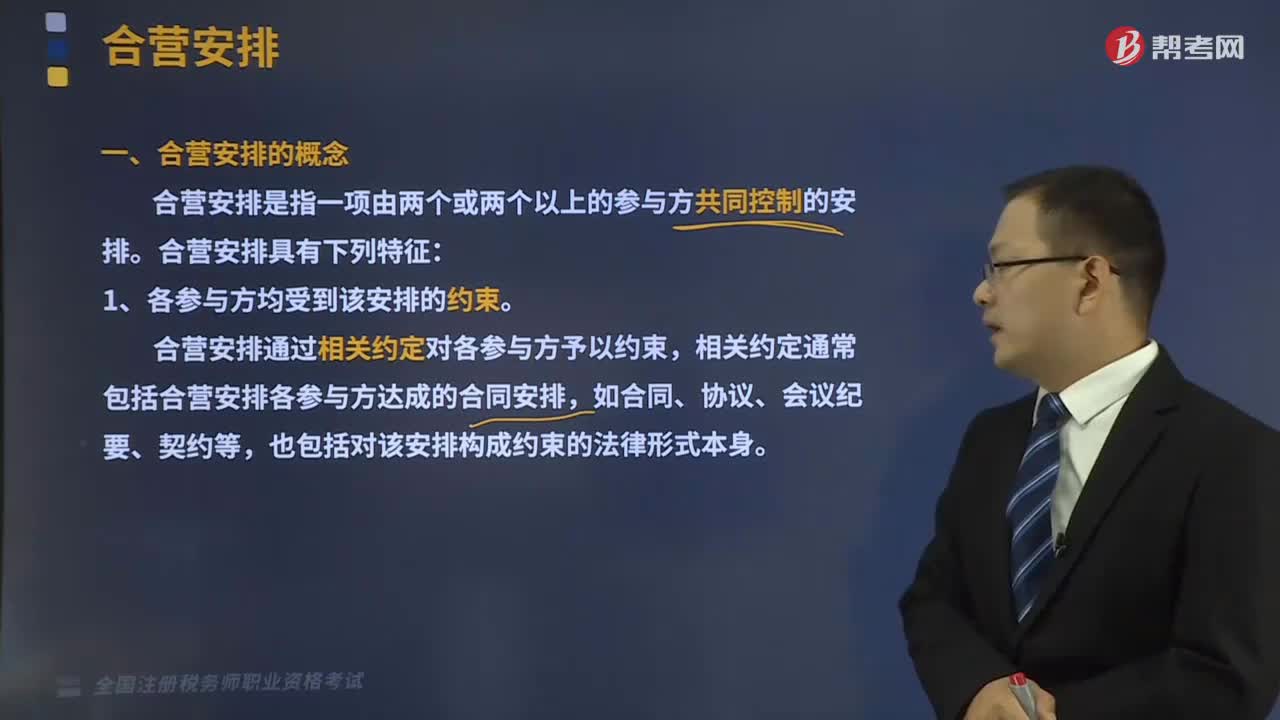

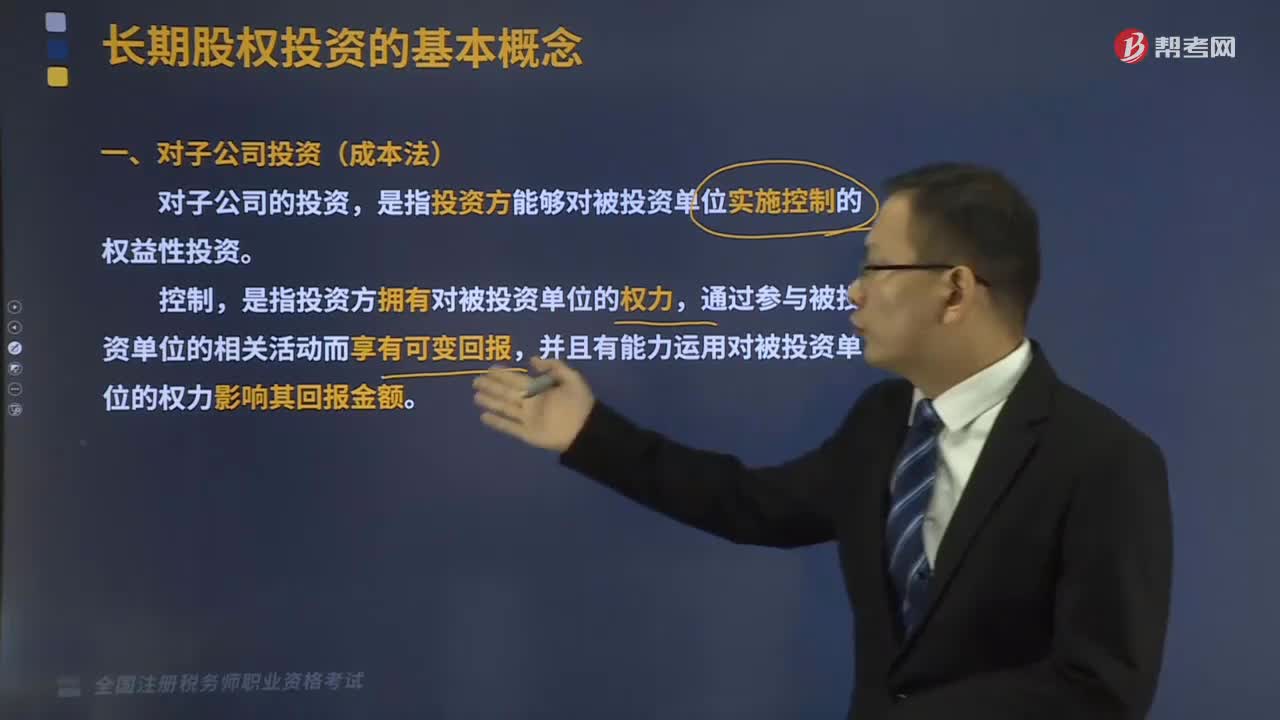

12:29长期股权投资的基本概念是什么?:长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,以及通过股权投资达到控制被投资单位,是指投资方能够对被投资单位实施控制的权益性投资,是指投资方拥有对被投资单位的权力,投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资,三、对联营企业投资(权益法),投资方对被投资单位具有重大影响的权益性投资。

02:40

02:40税务行政复议的概念是什么?特征有哪些?:依法向上一级税务机关或者有关人民政府提出复查该税务具体行政行为的申请,由复议机关对该税务具体行政行为的合法性和适当性进行审查并作出裁决的制度和活动。1. 税务行政复议是税务行政复议机关的裁决活动。2. 税务行政复议以申请人不服税务机关及其工作人员作出的税务具体行政行为为前提,即税务行政复议以税务具体行政行为为审查对象。申请人认为作出税务具体行政行为的依据即有关税收规范性文件不合法的。

03:03

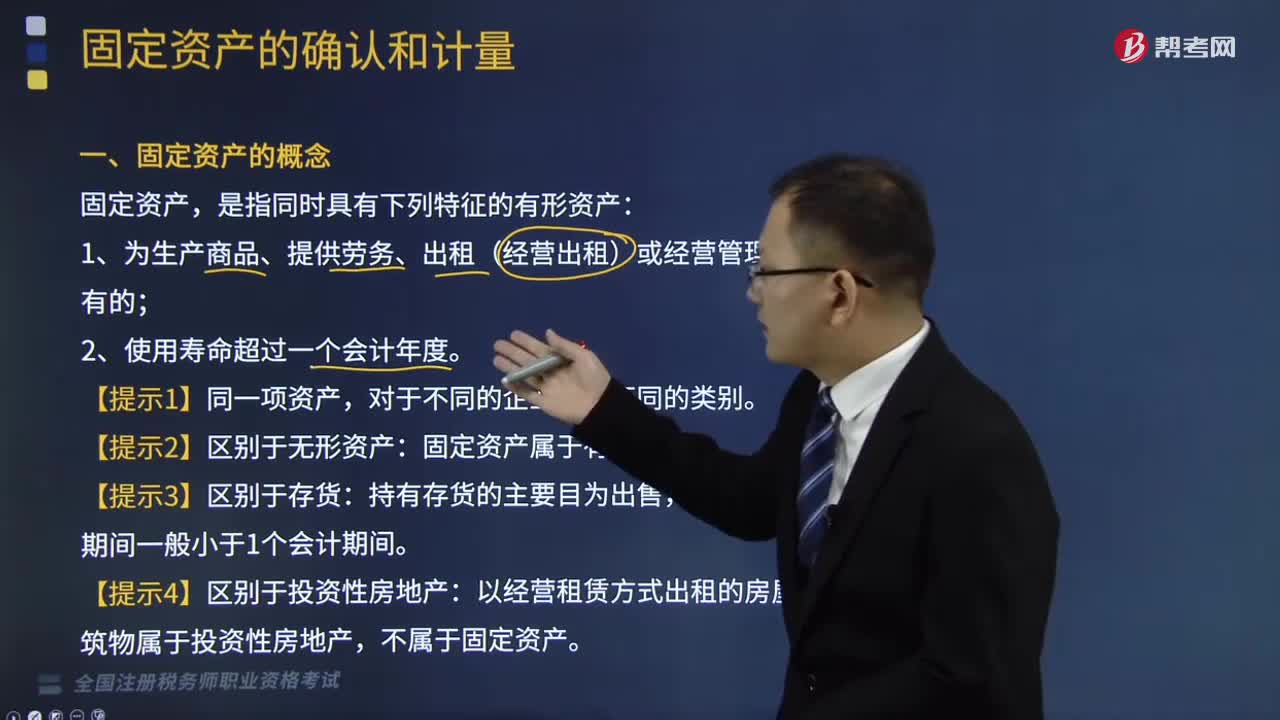

03:03固定资产的概念是指什么?:固定资产的概念是指什么?1、为生产商品、提供劳务、出租(经营出租)或经营管理而持有的;固定资产属于有形资产。【提示4】区别于投资性房地产:以经营租赁方式出租的房屋建筑物属于投资性房地产,固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

08:59

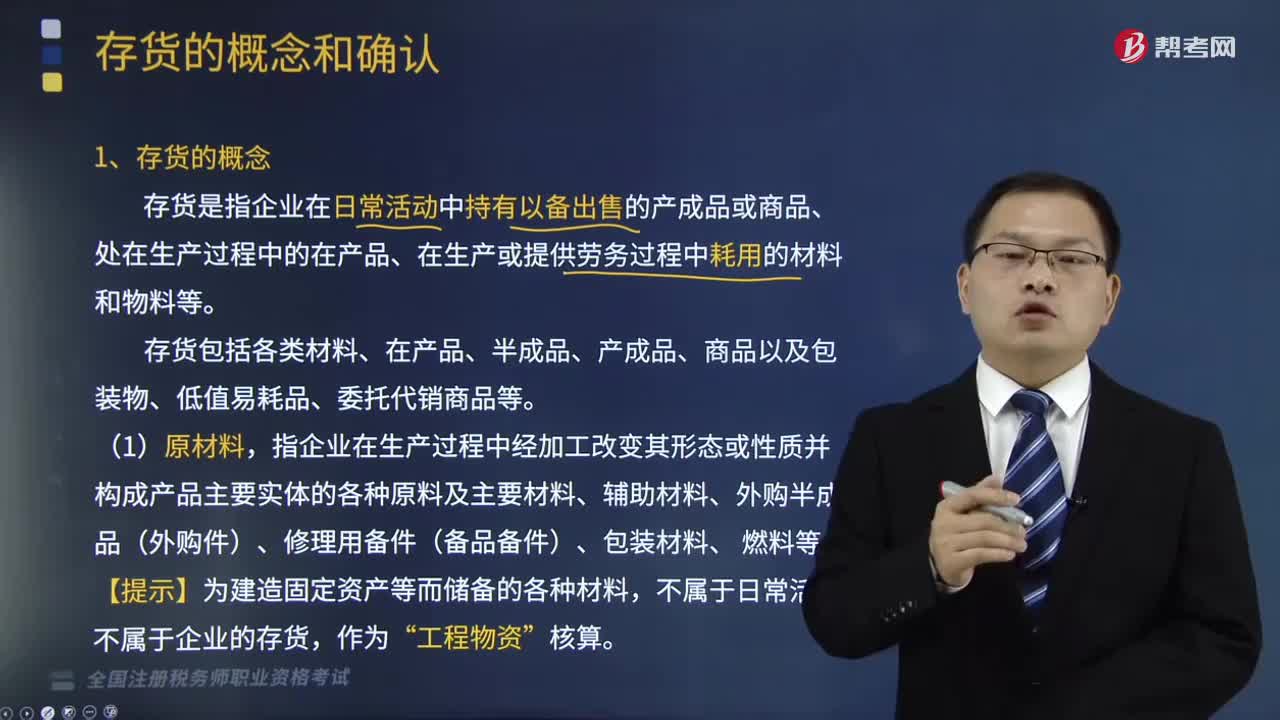

08:59存货的概念是指什么?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产或提供劳务过程中耗用的材料和物料等。存货包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品等。指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。不属于企业的存货。

02:28

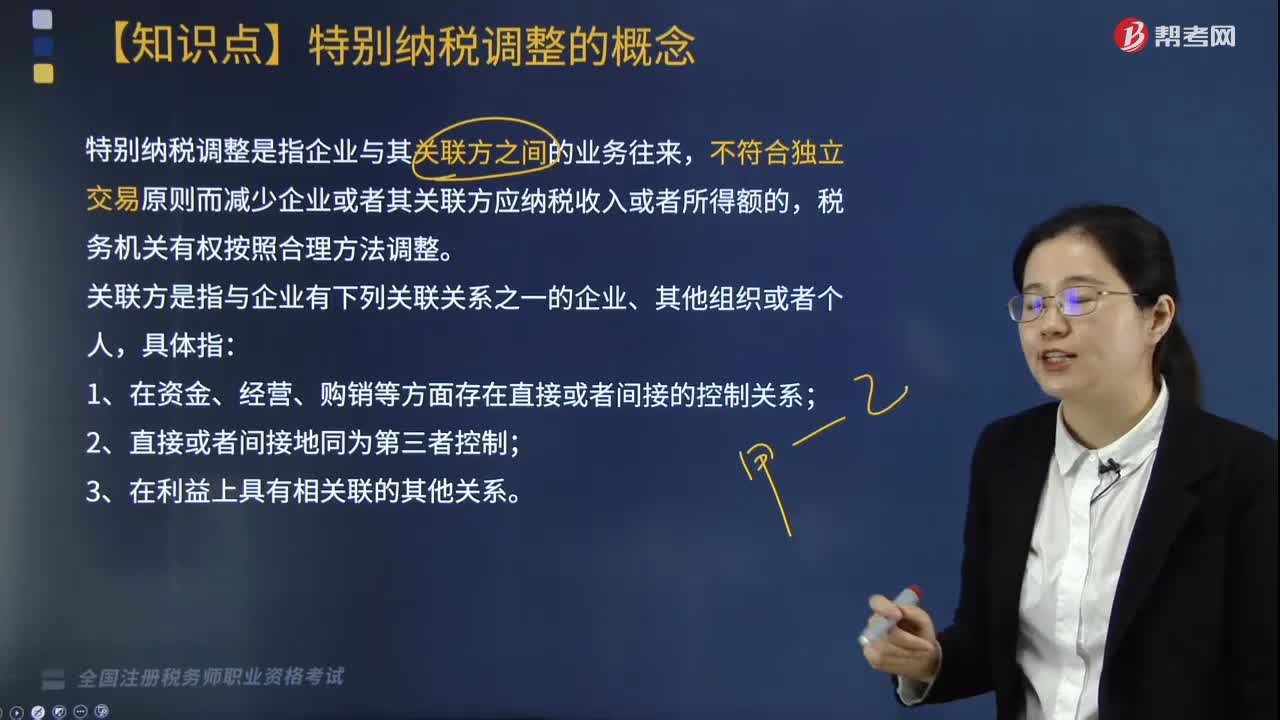

02:28特别纳税调整的概念是什么?:特别纳税调整是指企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,关联方是指与企业有下列关联关系之一的企业、其他组织或者个人,特别纳税调整管理的内容:(1)母公司为其子公司(以下简称子公司)提供各种服务而发生的费用,应按照独立企业之间公平交易原则确定服务的价格,作为企业正常的劳务费用进行税务处理,母子公司未按照独立企业之间的业务往来收取价款的;

10:16

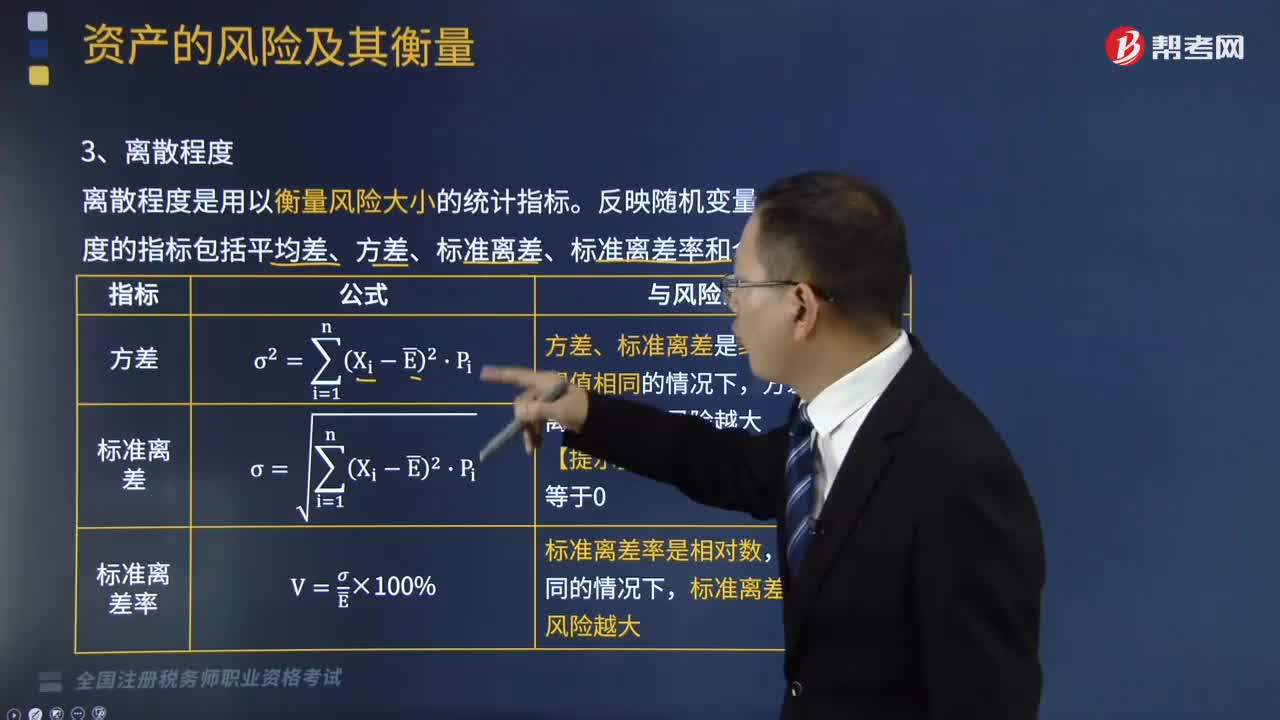

10:16离散程度的概念是什么?:项目A的期望投资收益率=0.2×0.15+0.6×0.1+0.2×0=9%,分别计算A、B两个项目的方差和标准离差,【解析】项目A投资收益率的方差=0.2×(15%-9%)²+0.6×(10%-9%)²+0.2×(0-9%)²=0.0024,项目A投资收益率的标准离差=√0.0024=4.90%。

01:42

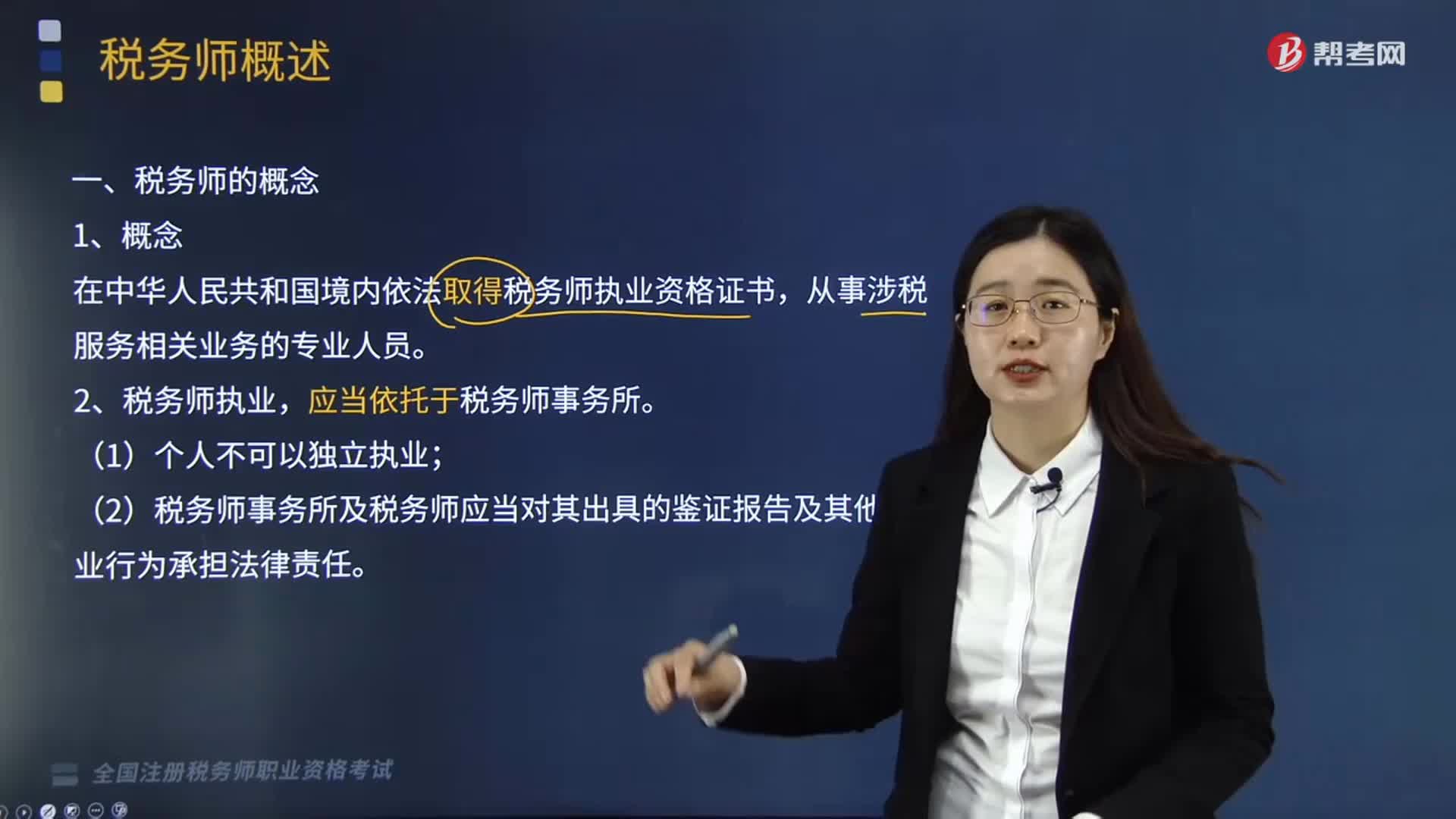

01:42税务师的概念是什么?:税务师的概念是什么?税务师是国家设立的职业资格制度,中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。在中华人民共和国境内依法取得税务师执业资格证书。从事涉税服务相关业务的专业人员,税务师应当精通税收法律及财务会计制度,税务师执业。应当依托于税务师事务所,税务师事务所是依法设立并承办法律、行政法规、规章规定的涉税服务相关业务的社会中介机构,税务师和税务师事务所承办业务,

03:02

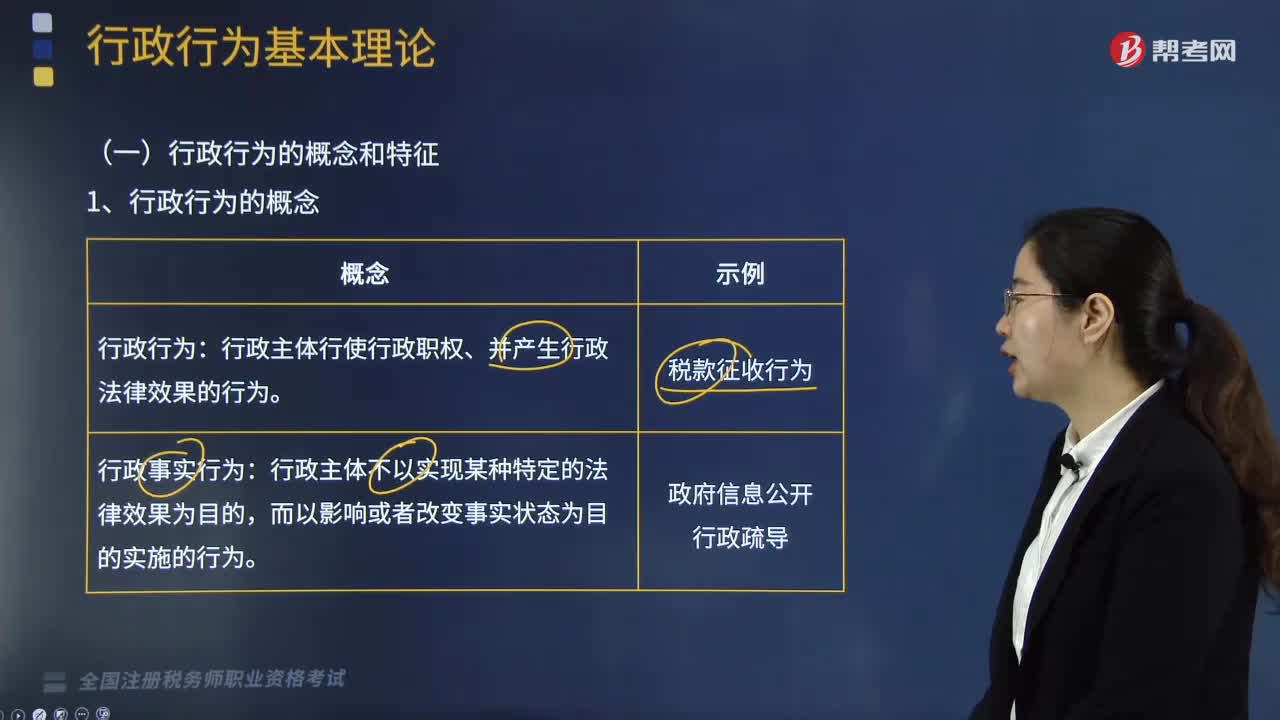

03:02行政行为的概念和特征分别是什么?:行政行为的概念和特征分别是什么?行政行为的概念:行政主体行使行政职权、并产生行政法律效果的行为。而行政事实行为:行政主体不以实现某种特定的法律效果为目的,1、行政行为的概念(见下表)。【行政法律行为VS行政事实行为】:区别在是否设立、变更、终止行政相对人的权利与义务关系;2、行政法律行为特征;税务行政行为具有( )等特征:【解析】本题考核行政法律行为行政行为的特征主要有

03:06

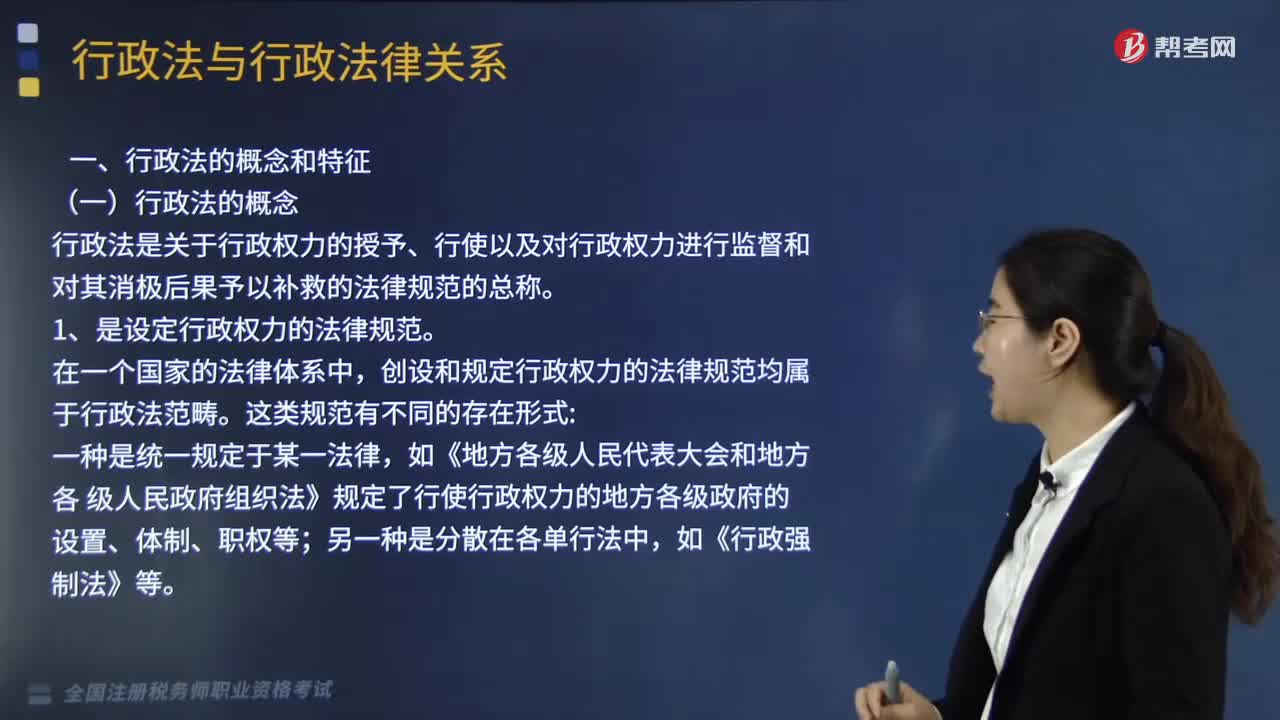

03:06行政法的概念和特征分别是什么?:行政法是关于行政权力的授予、行使以及对行政权力进行监督和对其消极后果予以补救的法律规范的总称。1、是设定行政权力的法律规范。创设和规定行政权力的法律规范均属于行政法范畴。一种是统一规定于某一法律;如《地方各级人民代表大会和地方各 级人民政府组织法》规定了行使行政权力的地方各级政府的设置、体制、职权等,如《行政强制法》等,2、是规范行政权力如何实施的法。

05:19

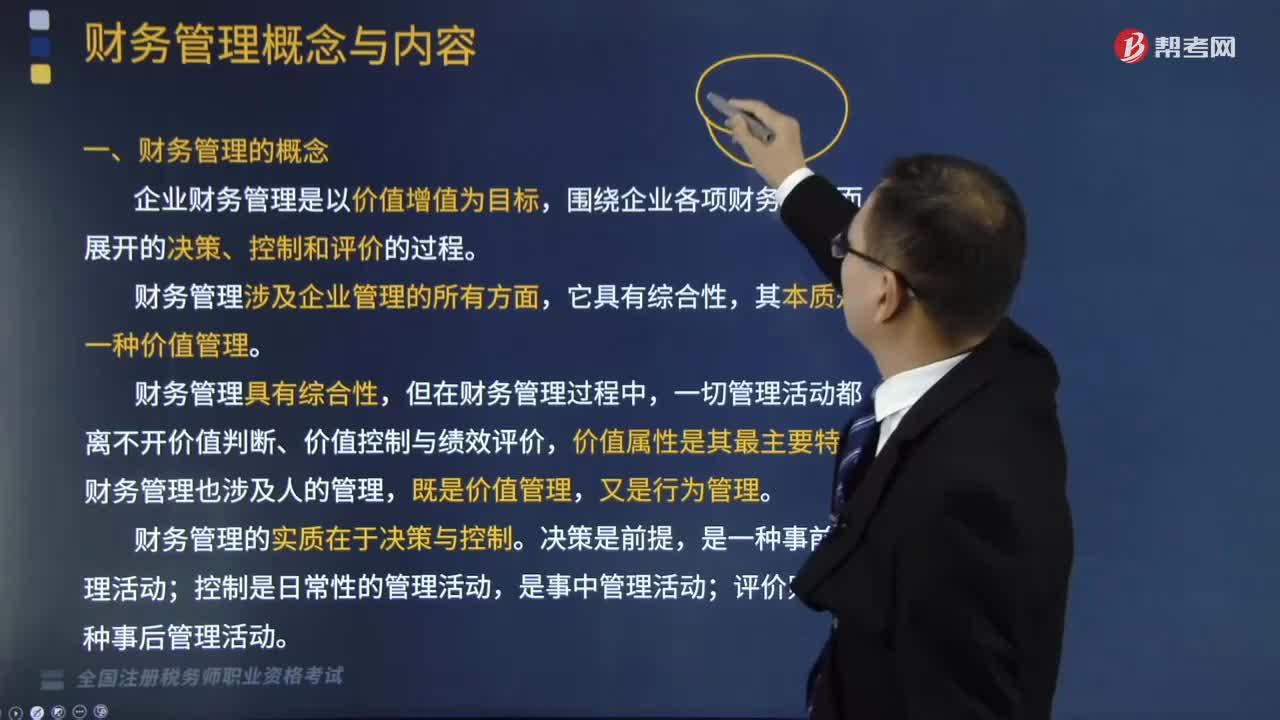

05:19财务管理的概念是什么?:企业财务是指企业在生产经营过程中关于资金收支方面的事务。企业财务管理是以价值增值为目标,财务管理的本质是一种价值管理;企业财务管理是以价值增值为目标,围绕企业各项财务活动而展开的决策、控制和评价的过程。一切管理活动都离不开价值判断、价值控制与绩效评价,财务管理也涉及人的管理,财务管理的实质在于决策与控制。A.财务管理以价值增值为目标,B.财务管理仅是对资金运动的管理。

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

02:38

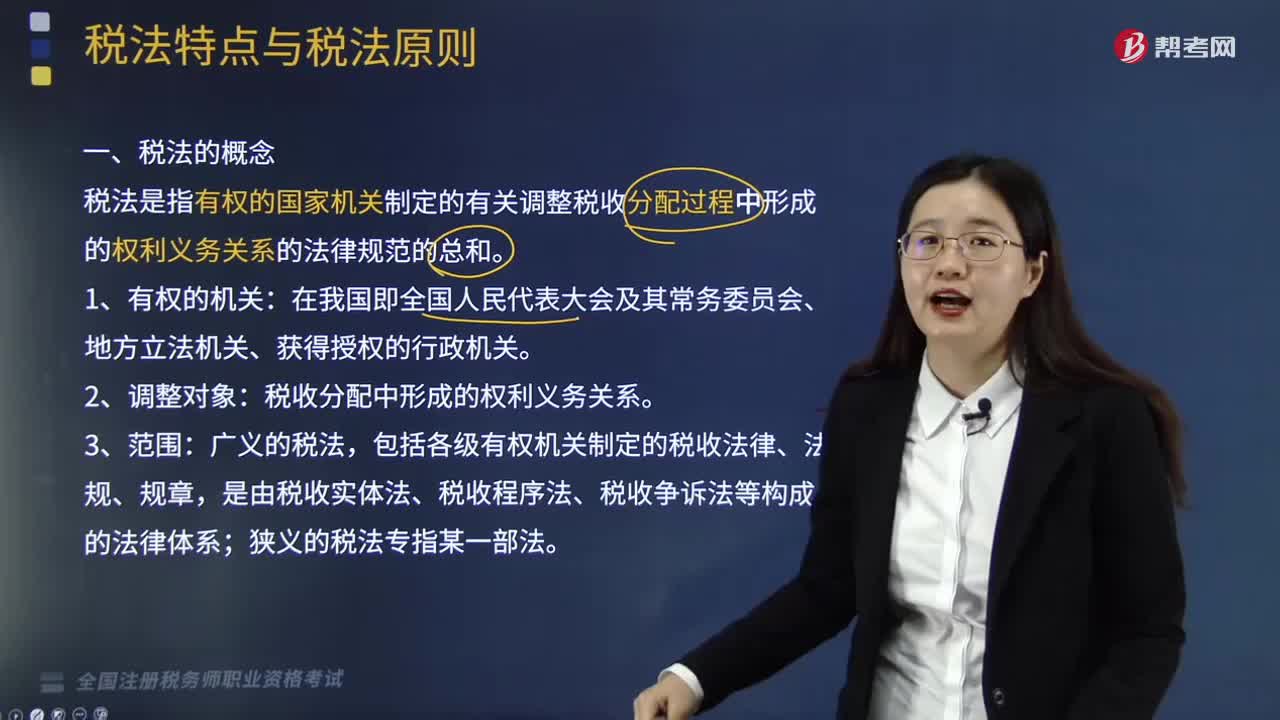

02:38税法的概念是什么?:税法是指有权的国家机关制定的有关调整税收分配过程中形成的权利义务关系的法律规范总和。税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法是税收制度的法律表现形式。税收分配中形成的权利义务关系,税收分配关系是国家参与社会剩余产品分配所形成的一种经济利益关系。包括国家与纳税人之间的税收利益分配关系和各级政府间的税收利益分配关系两个方面。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日