下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

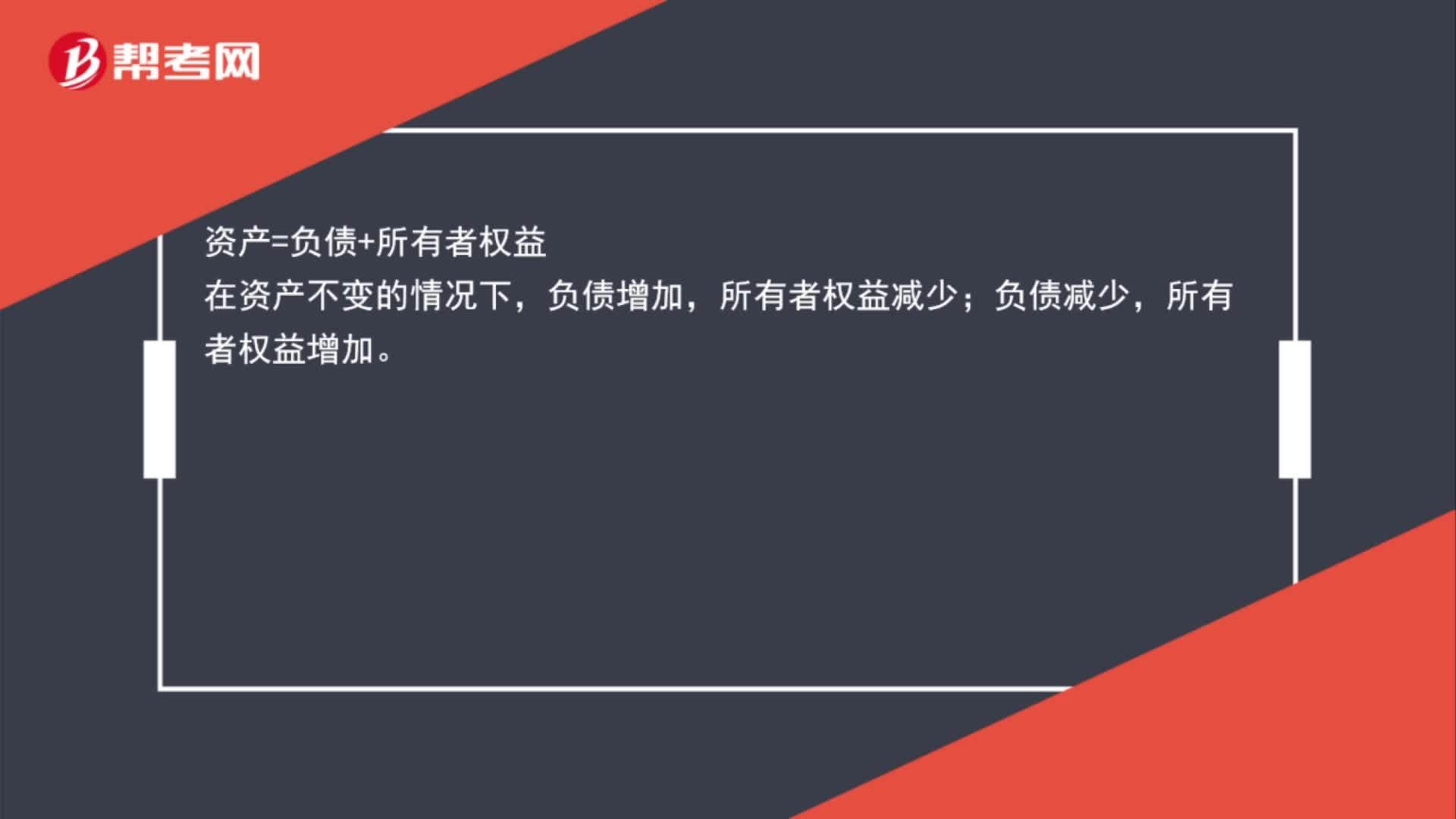

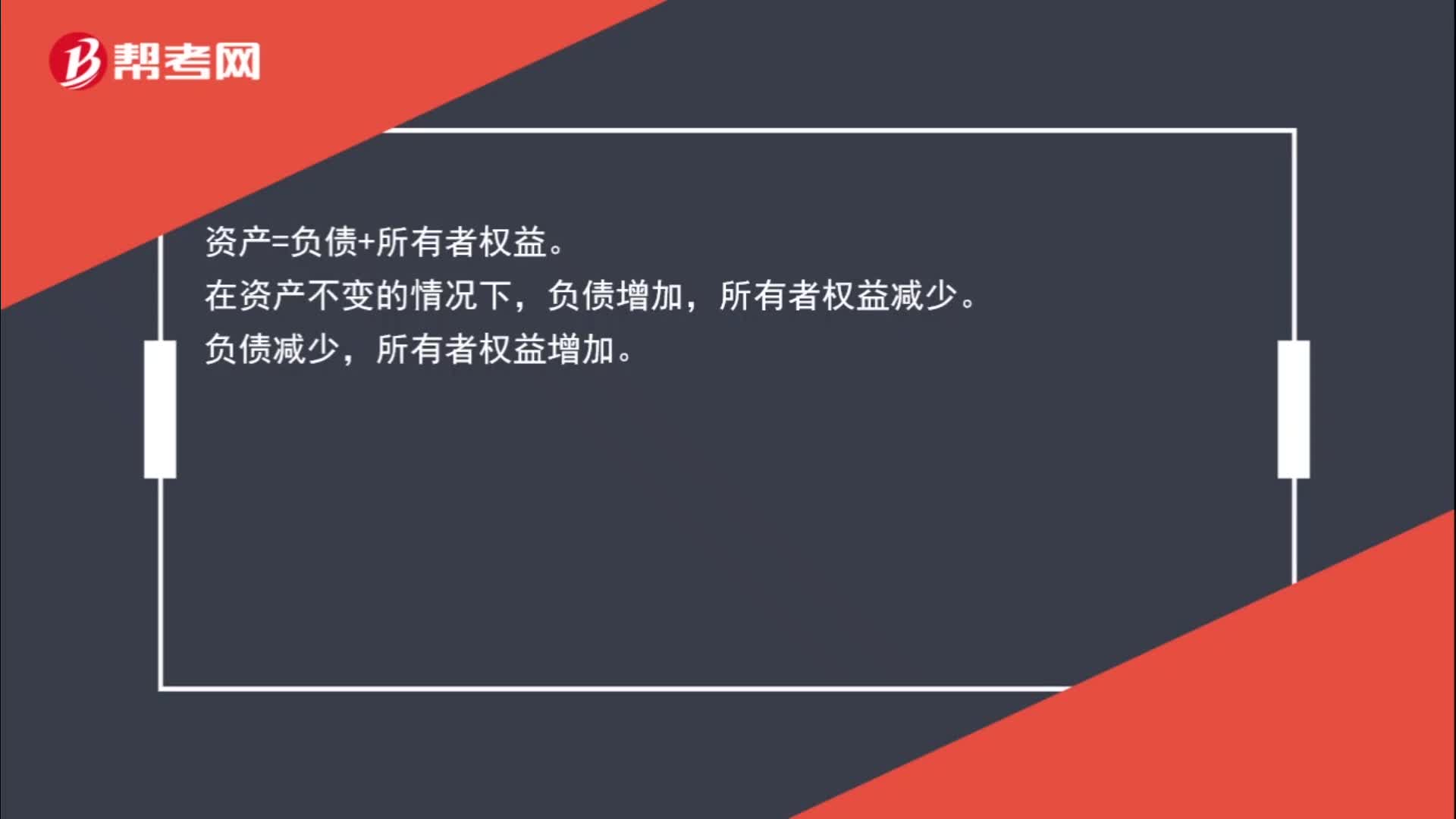

00:39为什么负债减少所有者权益增加、负债增加所有者权益减少?:为什么负债减少所有者权益增加、负债增加所有者权益减少?资产=负债+所有者权益,在资产不变的情况下,负债增加;所有者权益减少,负债减少。所有者权益增加

00:28

00:28库存股科目类型及增减变动?:库存股科目类型及增减变动?库存股是所有者权益类的备抵类科目,所以增减变动是与所有者权益类科目相反的,借方表示增加,贷方表示减少,库存股减少会增加所有者权益。

00:24

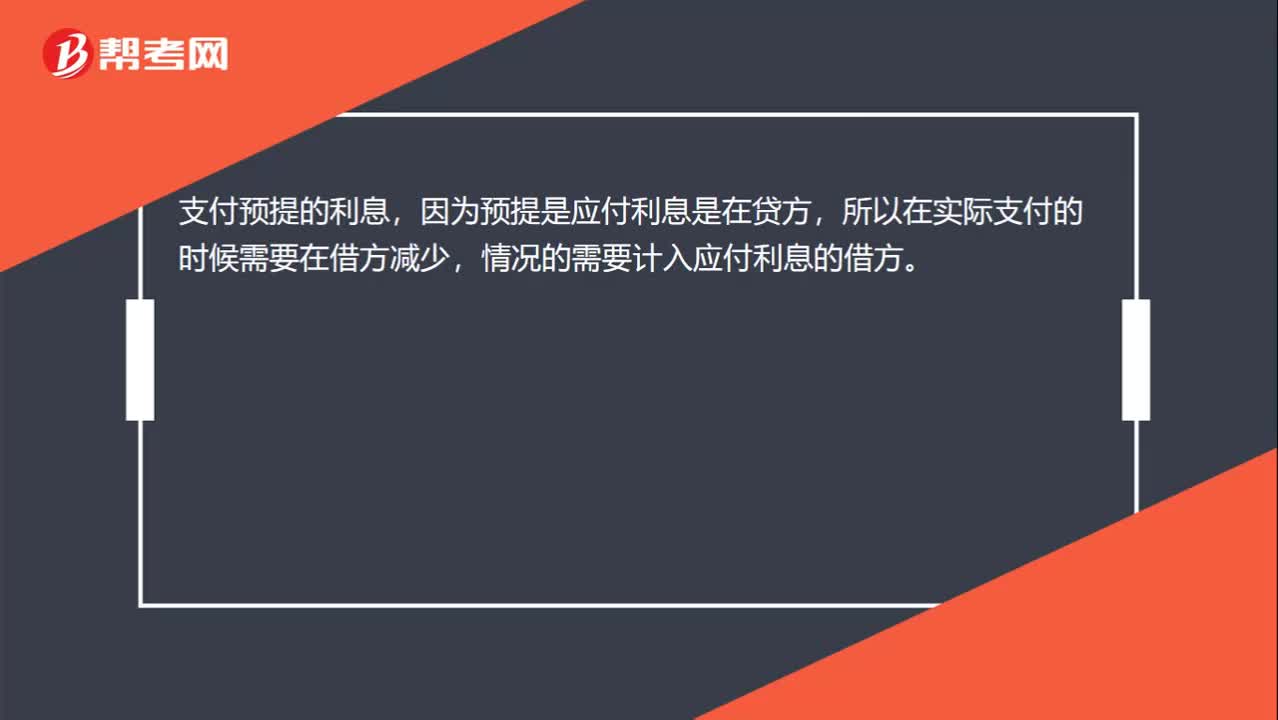

00:24支付预提利息,为什么记入“应付利息”借方?:支付预提利息,为什么记入“应付利息”借方?支付预提的利息,因为预提是应付利息是在贷方,所以在实际支付的时候需要在借方减少,情况的需要计入应付利息的借方。

00:29

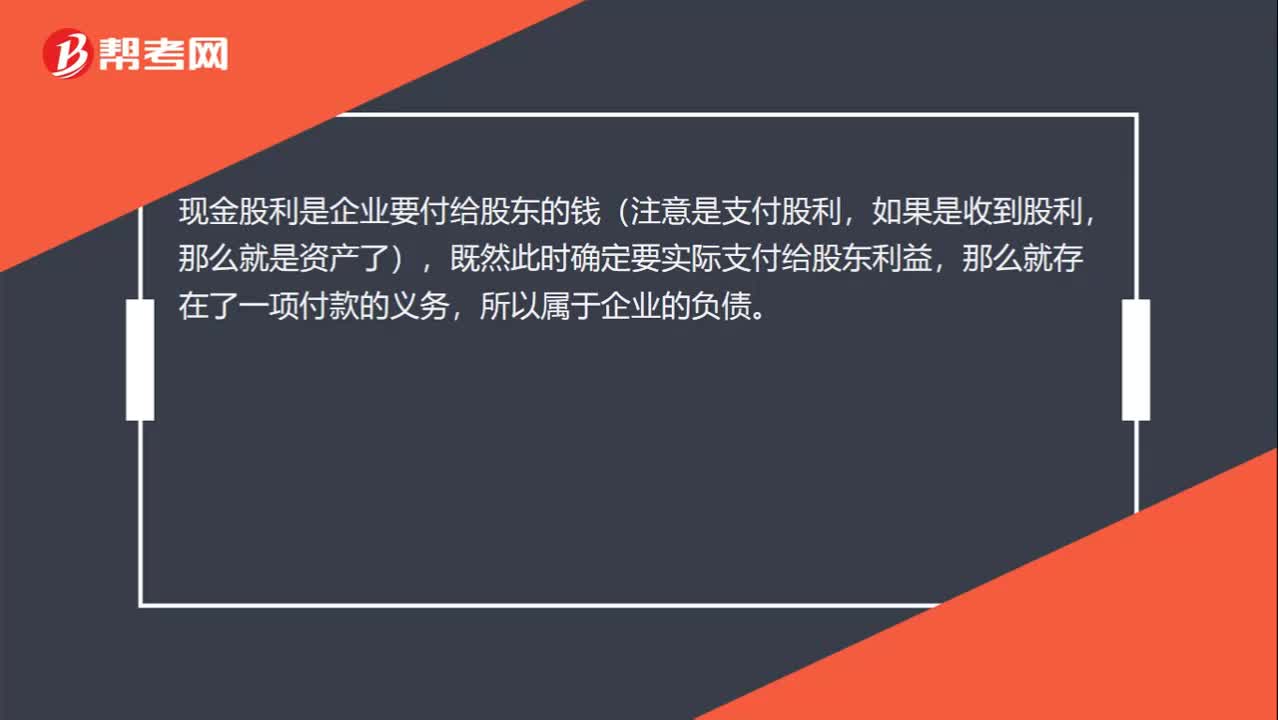

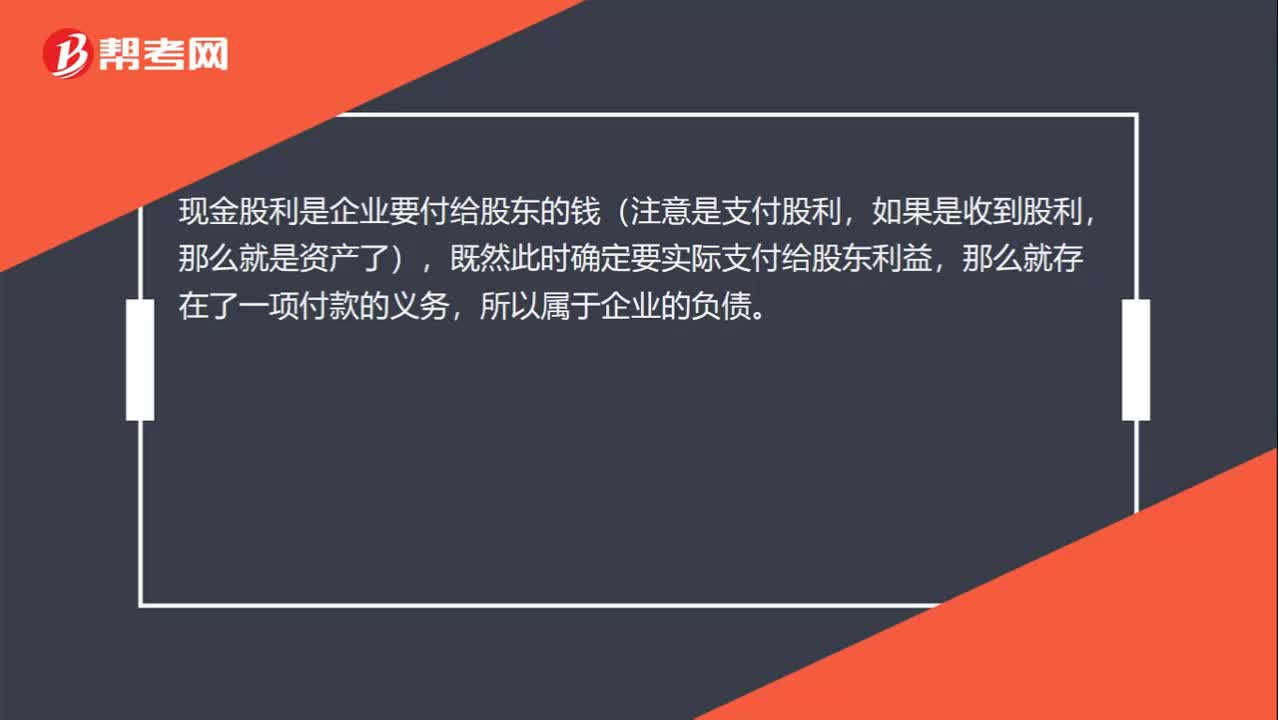

00:29为什么支付的现金股利涉及负债的增减变动?:为什么支付的现金股利涉及负债的增减变动?现金股利是企业要付给股东的钱(注意是支付股利,如果是收到股利,那么就是资产了),既然此时确定要实际支付给股东利益,那么就存在了一项付款的义务,所以属于企业的负债。

00:31

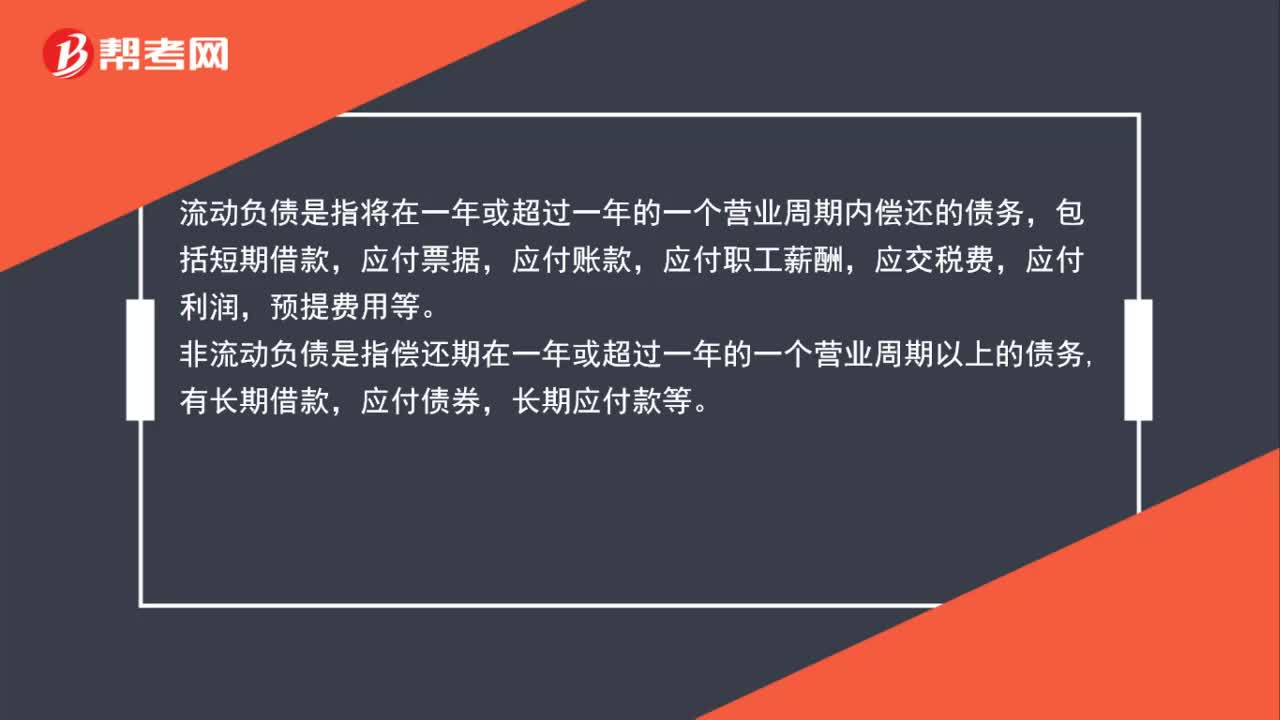

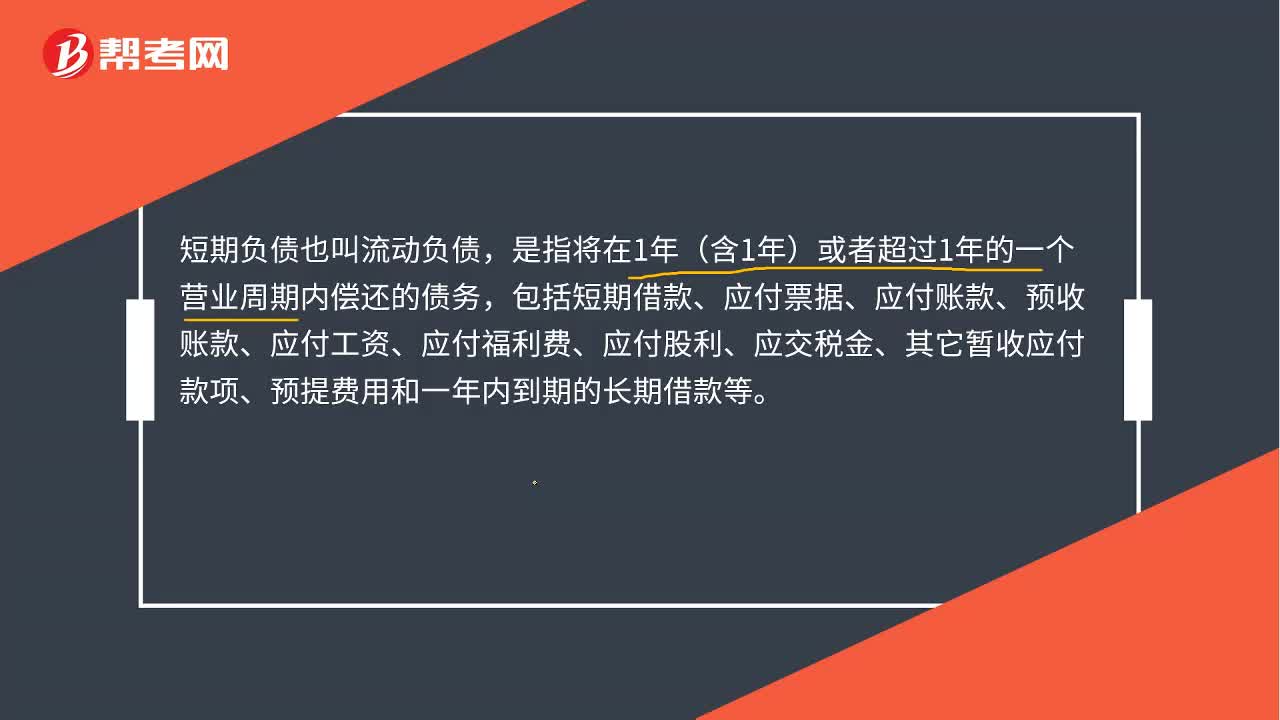

00:31流动负债是什么?:流动负债是什么?短期负债也叫流动负债,是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其它暂收应付款项、预提费用和一年内到期的长期借款等。

00:28

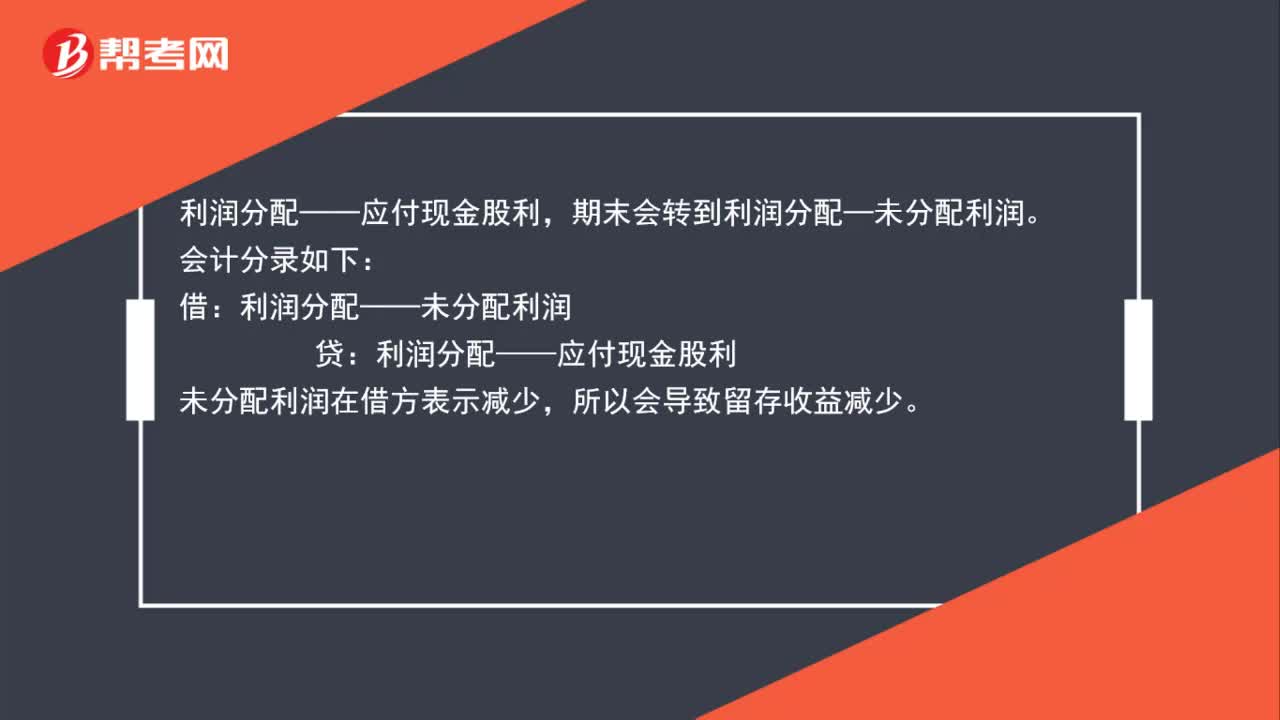

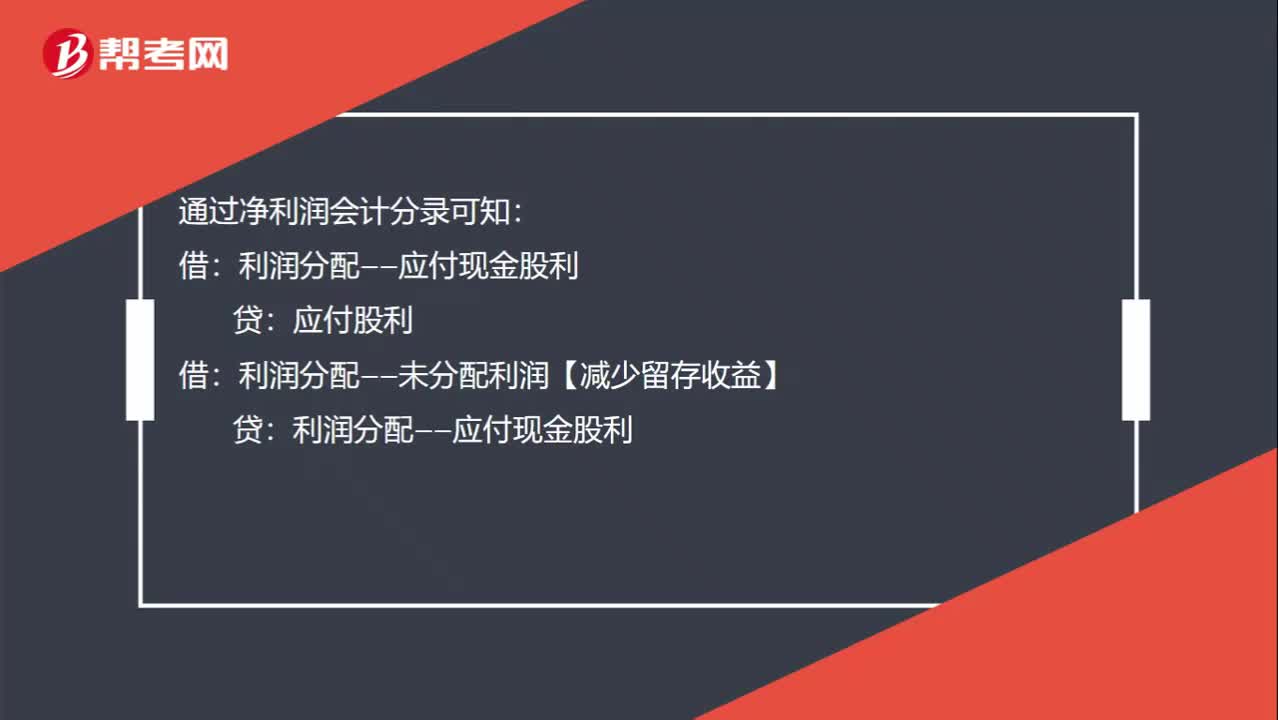

00:28用净利润发放现金股利为什么会导致留存收益减少?:用净利润发放现金股利为什么会导致留存收益减少?通过净利润会计分录可知:利润分配——应付现金股利:应付股利:借利润分配——未分配利润【减少留存收益】贷利润分配——应付现金股利

00:48

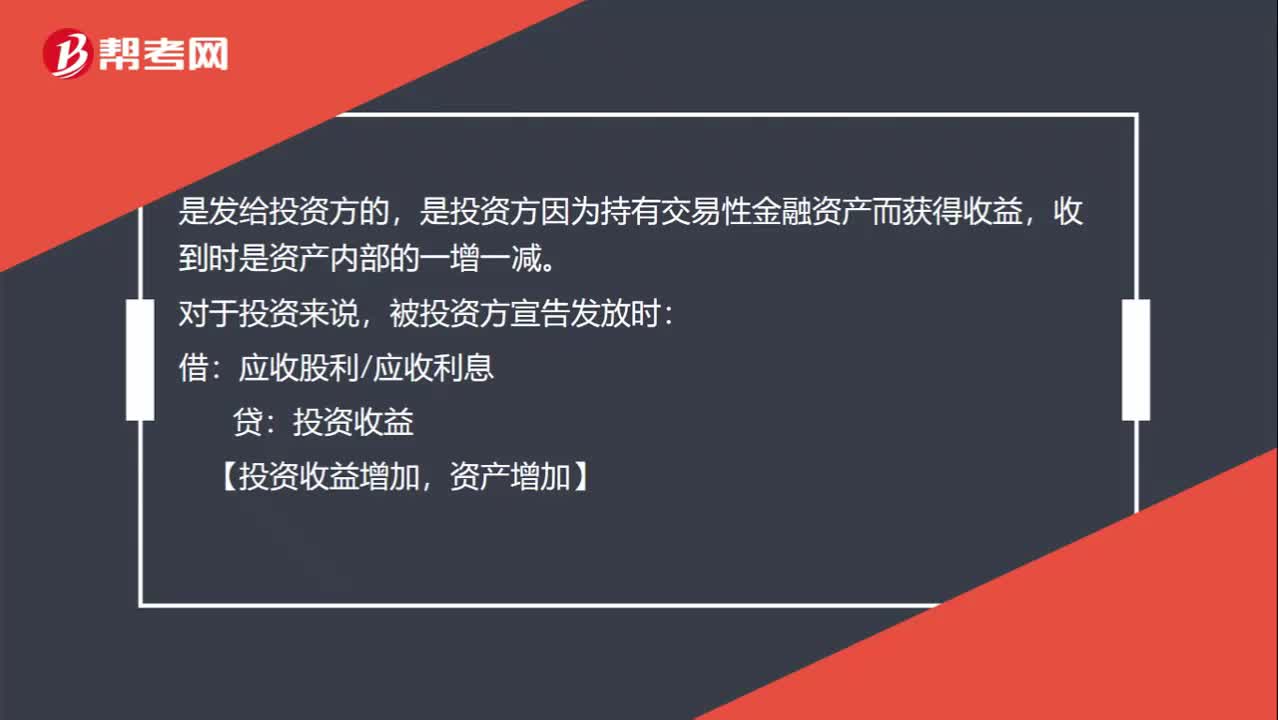

00:48现金股利和债权利息是发放给谁?:现金股利和债权利息是发放给谁?是发给投资方的,是投资方因为持有交易性金融资产而获得收益,收到时是资产内部的一增一减。对于投资来说,被投资方宣告发放时:投资收益:【投资收益增加:资产增加】:实际收到时借其他货币资金等贷应收股利应收利息【资产内部一增一减】

00:23

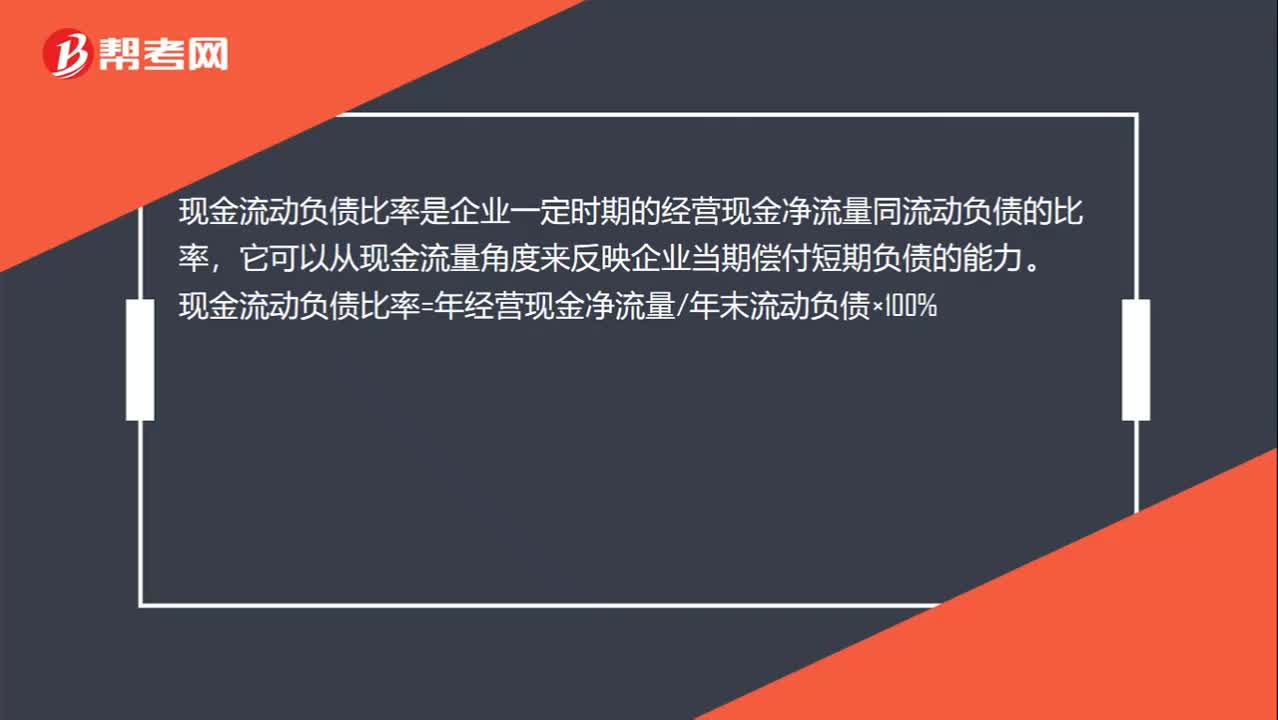

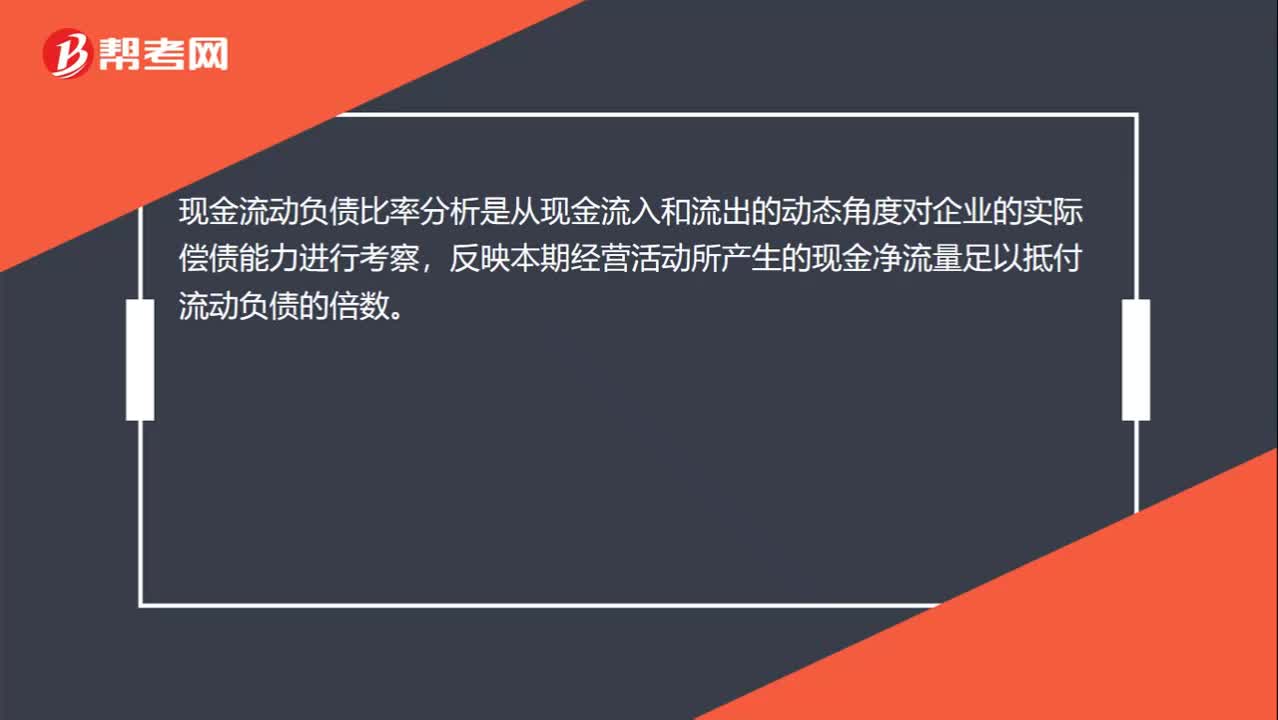

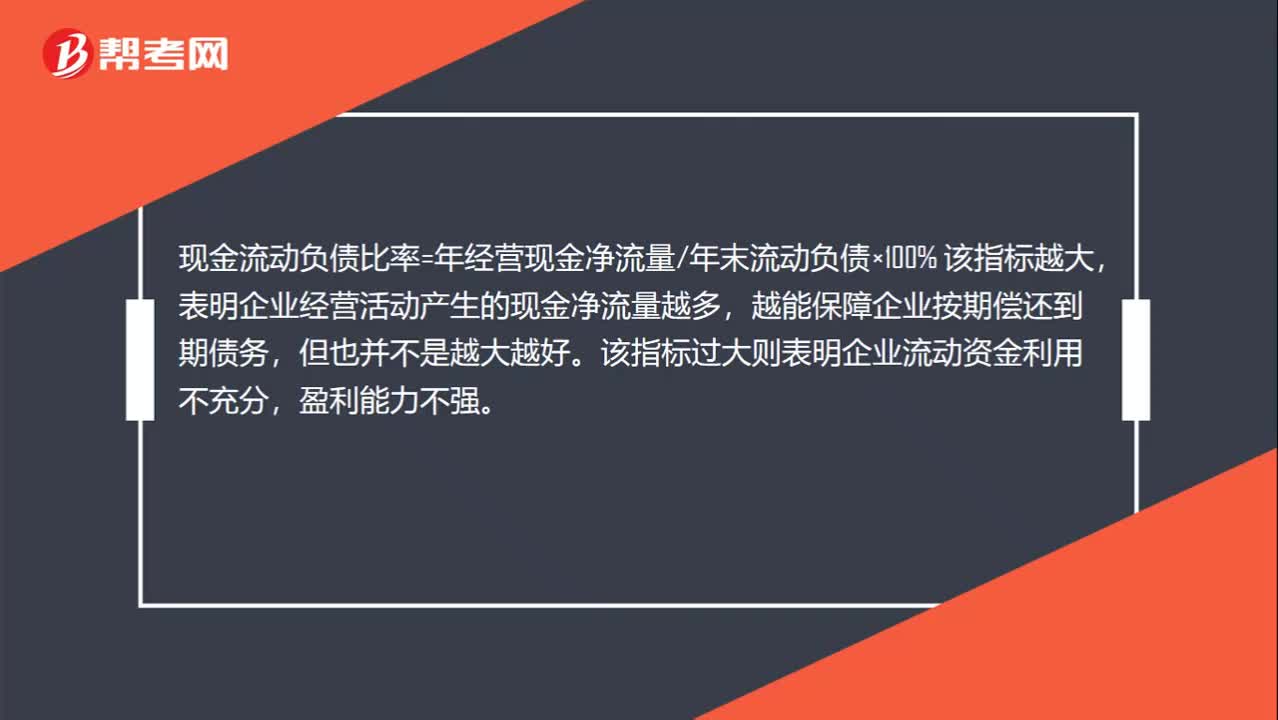

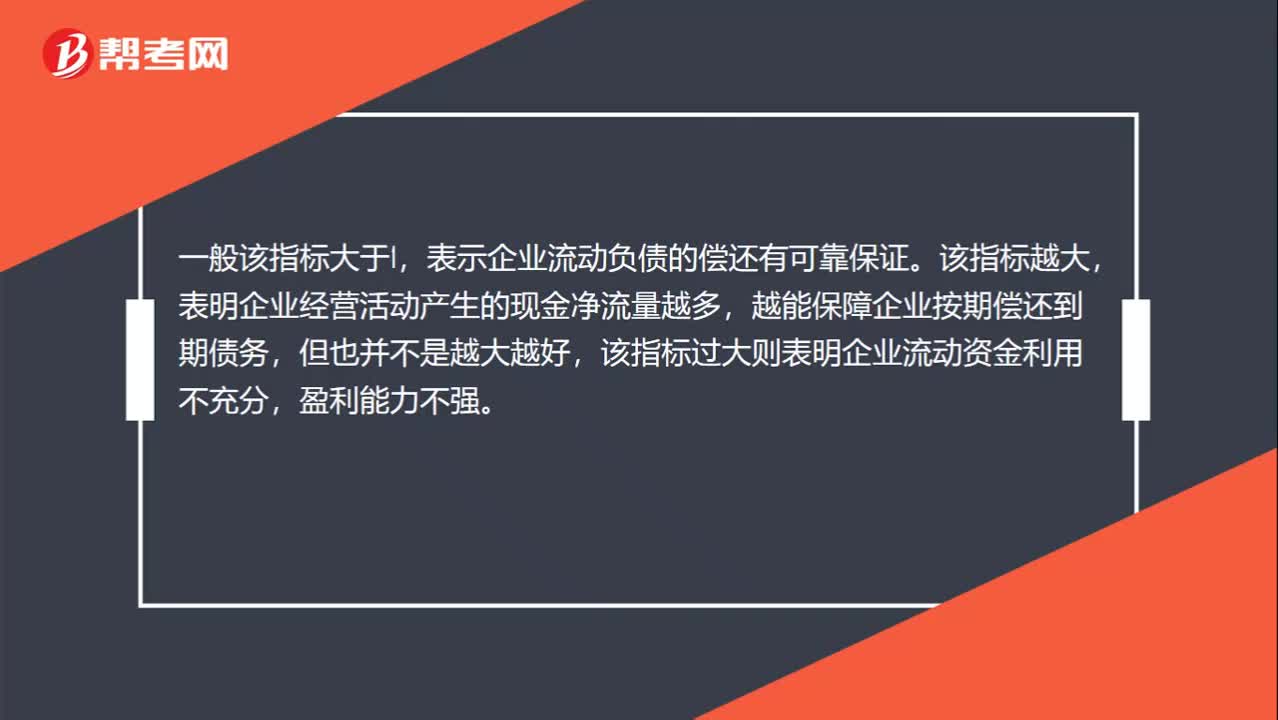

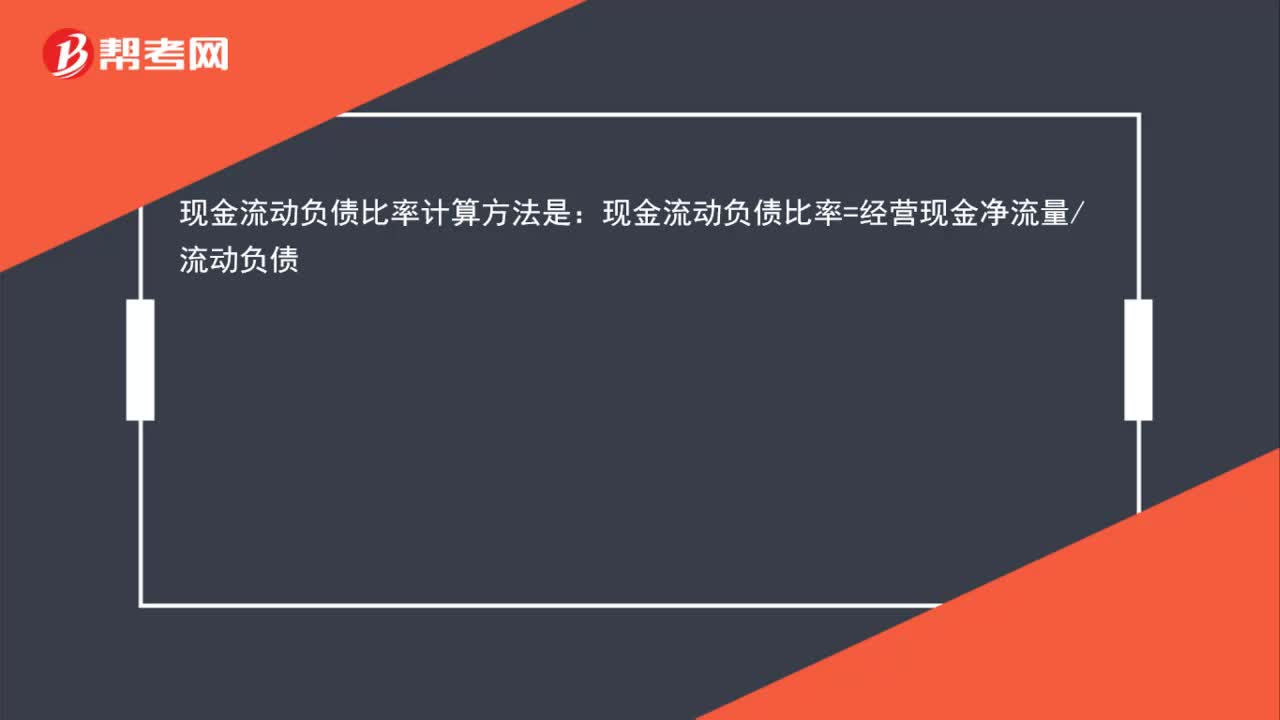

00:23现金流动负债比率怎么计算?:现金流动负债比率怎么计算?现金流动负债比率计算方法是:现金流动负债比率=经营现金净流量流动负债

00:40

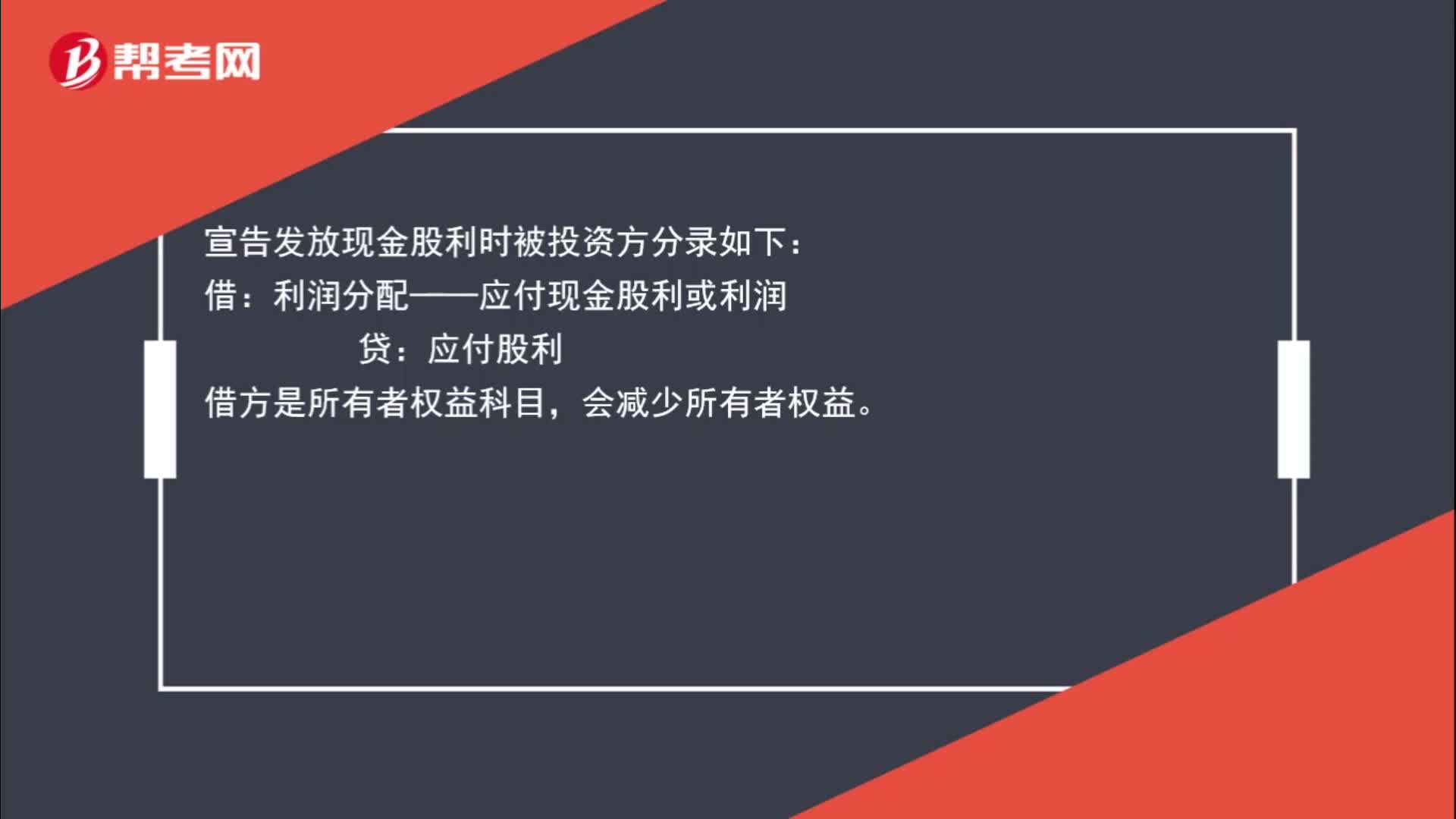

00:40宣告发放现金股利时为什么导致所有者权益减少?:宣告发放现金股利时为什么导致所有者权益减少?宣告发放现金股利时被投资方分录如下:借:利润分配——应付现金股利或利润:贷,应付股利。借方是所有者权益科目会减少所有者权益

00:48

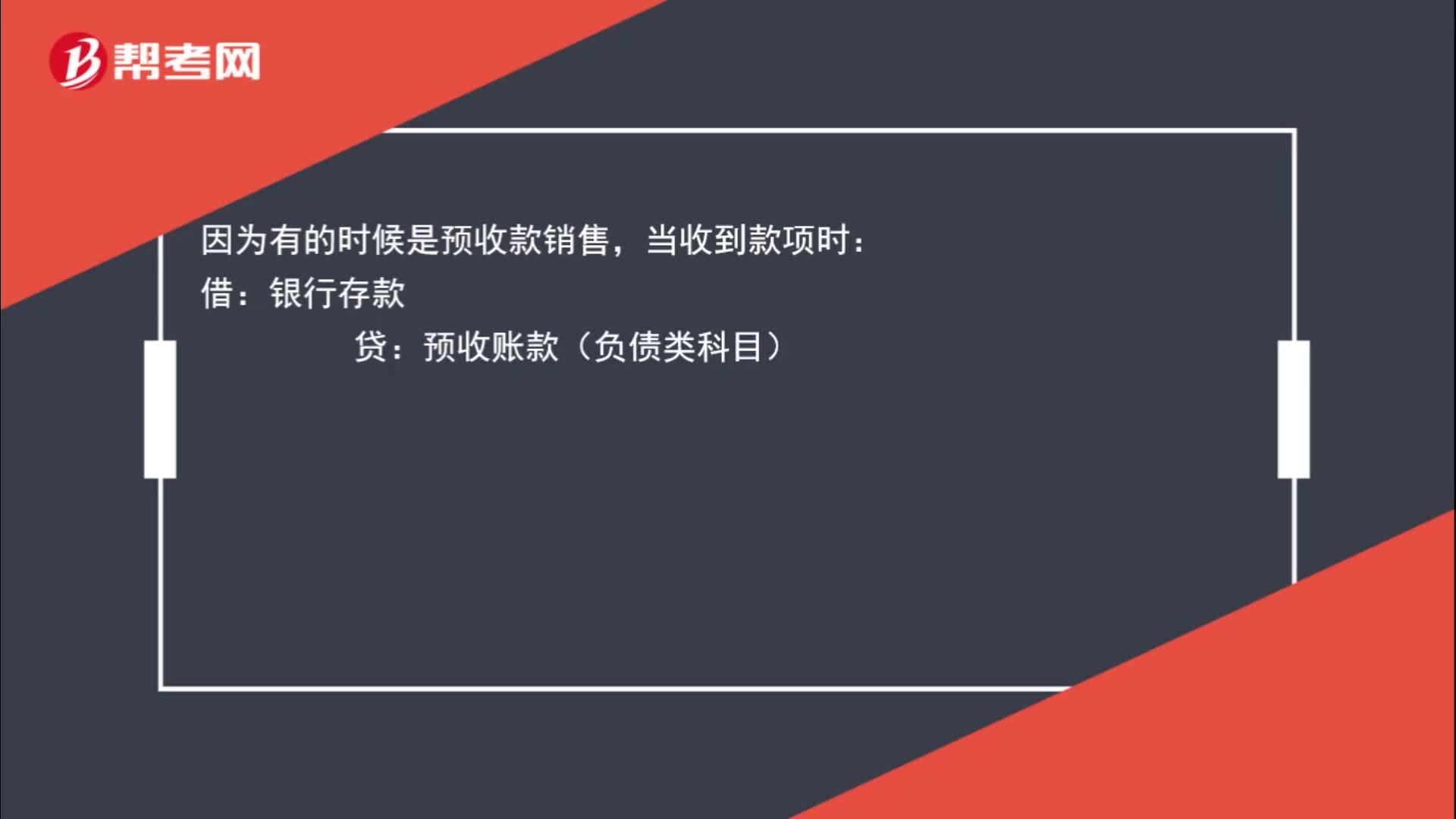

00:48为什么收入增加会导致负债减少?:为什么收入增加会导致负债减少?因为有的时候是预收款销售,当收到款项时:银行存款:预收账款(负债类科目):满足收入确认条件时:借,预收账账款,贷。主营业务收入销售项税此时收入增加负债减少

01:12

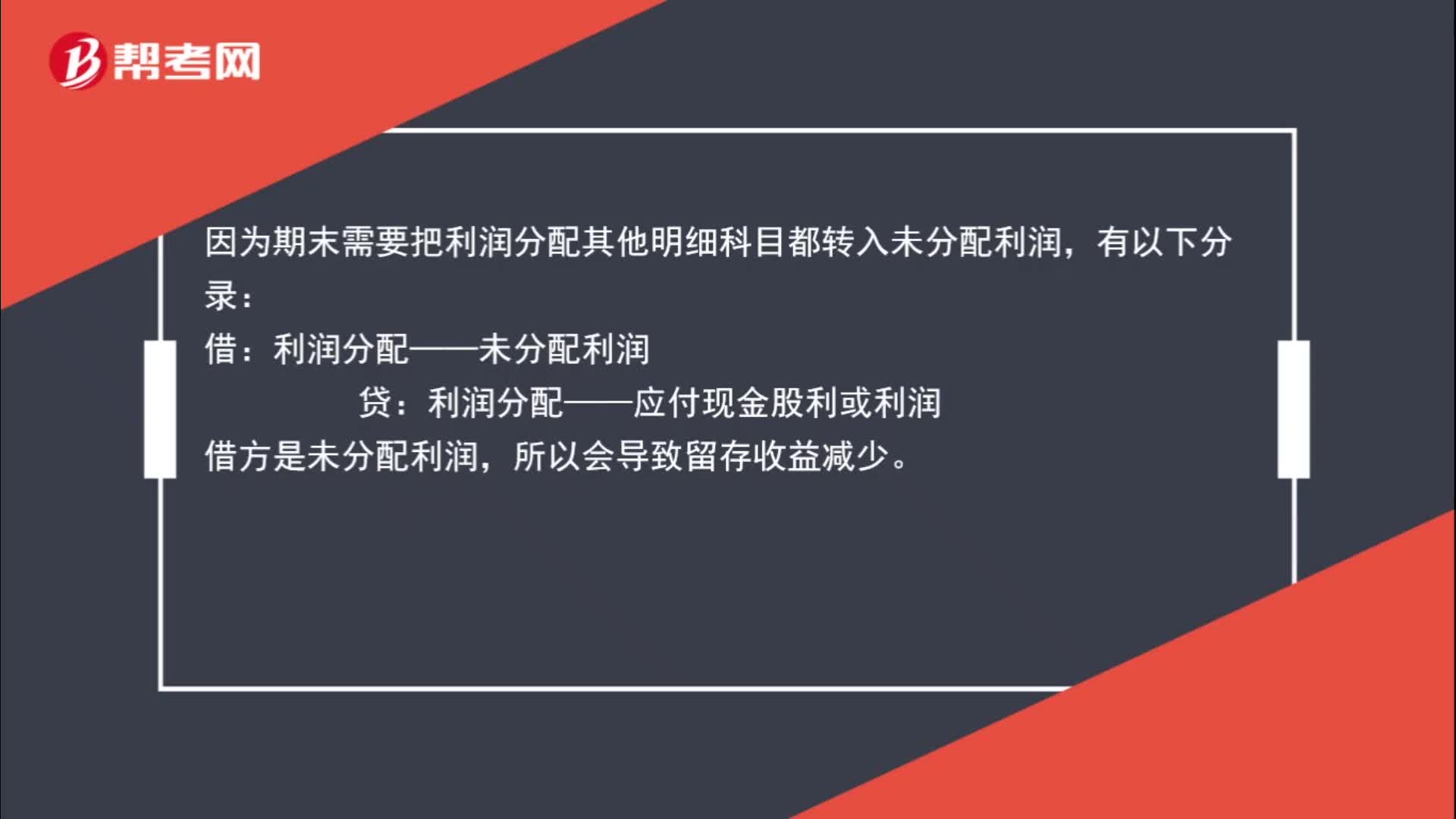

01:12用净利润发放现金股利为什么导致留存收益减少?:用净利润发放现金股利为什么导致留存收益减少?用净利润发放现金股利:应付股利:因为期末需要把利润分配其他明细科目都转入未分配利润:有以下分录:借,利润分配——未分配利润。贷利润分配——应付现金股利或利润借方是未分配利润所以会导致留存收益减少

00:38

00:38为什么负债减少所有者权益增加,负债增加所有者权益减少?:负债增加所有者权益减少?资产=负债+所有者权益。在资产不变的情况下,负债增加,所有者权益减少。负债减少,所有者权益增加。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日