下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

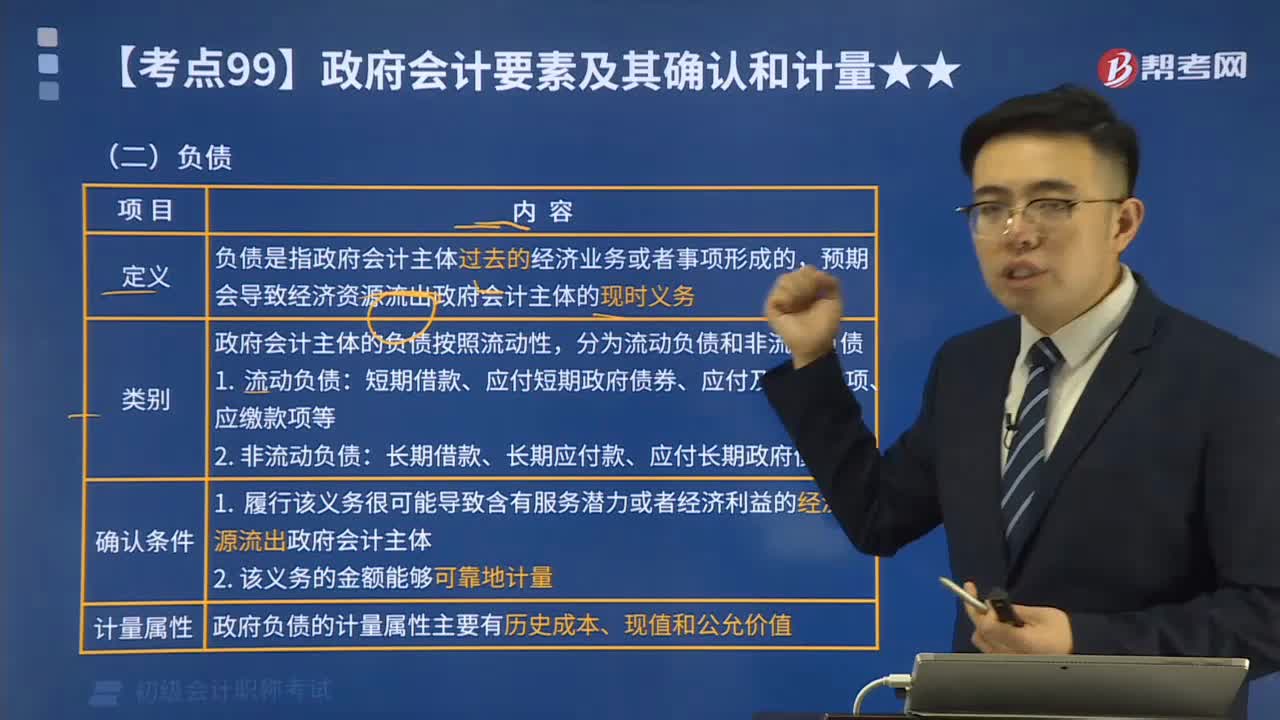

00:44政府单位非流动负债、流动负债都有哪些?:政府单位非流动负债、流动负债都有哪些?(1)流动负债:短期借款、应付及预收款项、应付职工薪酬、应缴款项等。(2)非流动负债:长期借款、长期应付款、应付政府债券和政府依法担保形成的债务等。

00:41

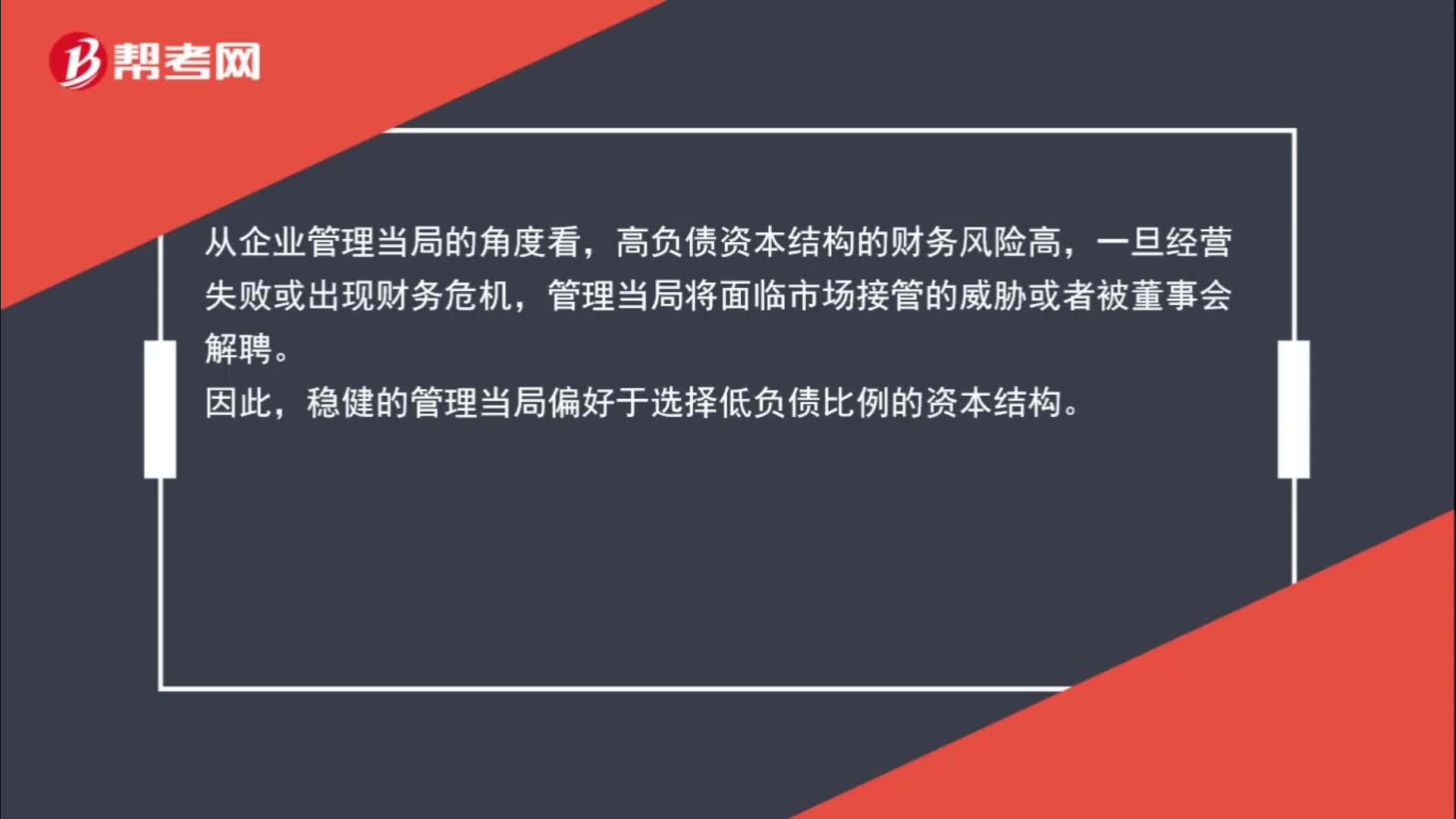

00:41为什么稳健的管理当局偏好于低负债比例的资本结构?:为什么稳健的管理当局偏好于低负债比例的资本结构?从企业管理当局的角度看,高负债资本结构的财务风险高,一旦经营失败或出现财务危机,管理当局将面临市场接管的威胁或者被董事会解聘。因此,稳健的管理当局偏好于选择低负债比例的资本结构。

01:41

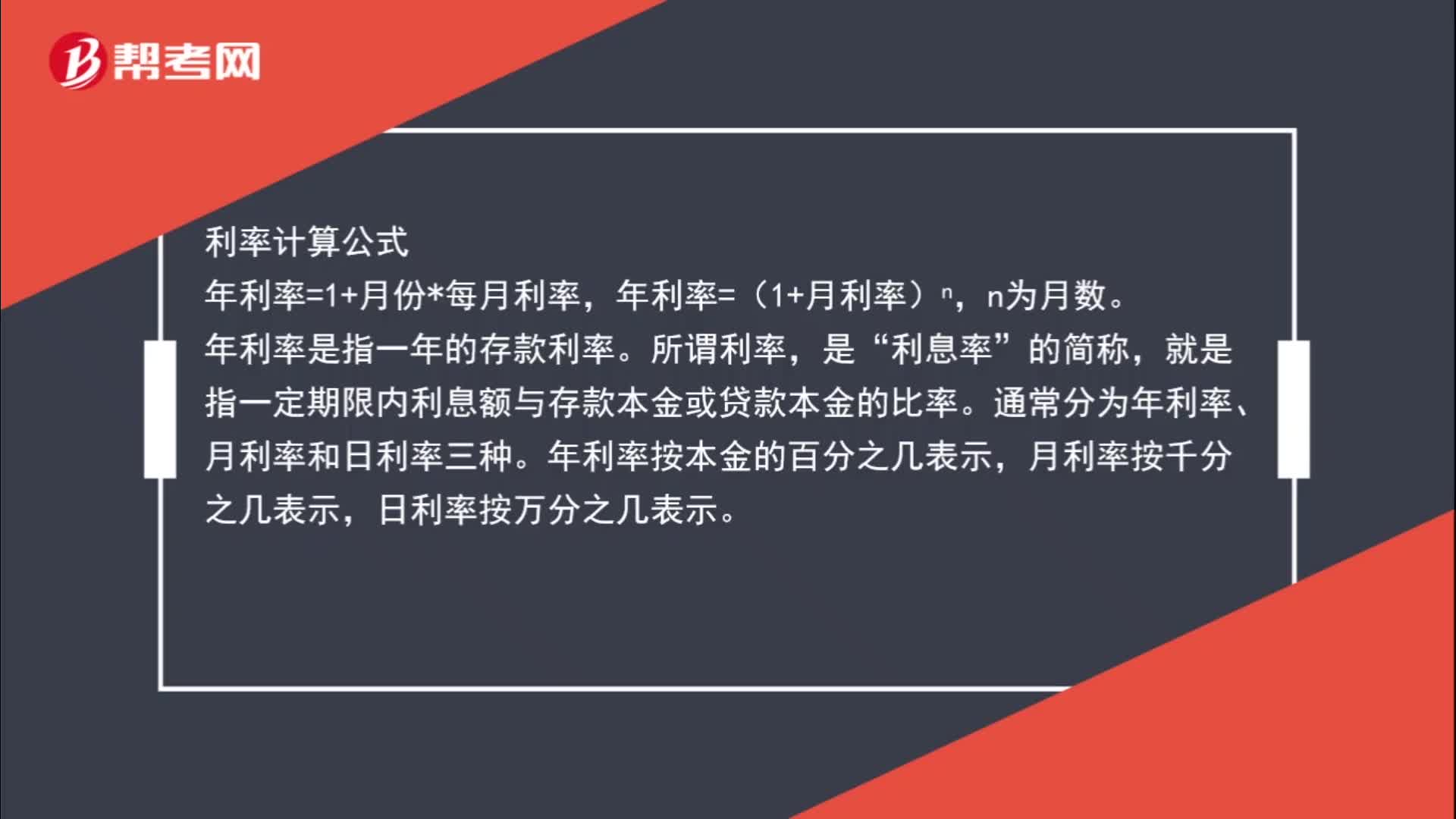

01:41利率计算公式是什么?:利率计算公式,年利率=1+月份*每月利率,年利率=(1+月利率)n。年利率是指一年的存款利率,所谓利率“利息率,就是指一定期限内利息额与存款本金或贷款本金的比率。通常分为年利率、月利率和日利率三种,年利率按本金的百分之几表示,月利率按千分之几表示。日利率按万分之几表示,有效年利率是在按照给定的计息期利率和每年复利次数计算利息时,能够产生相同结果的每年复利一次的年利率被称为有效年利率。

00:38

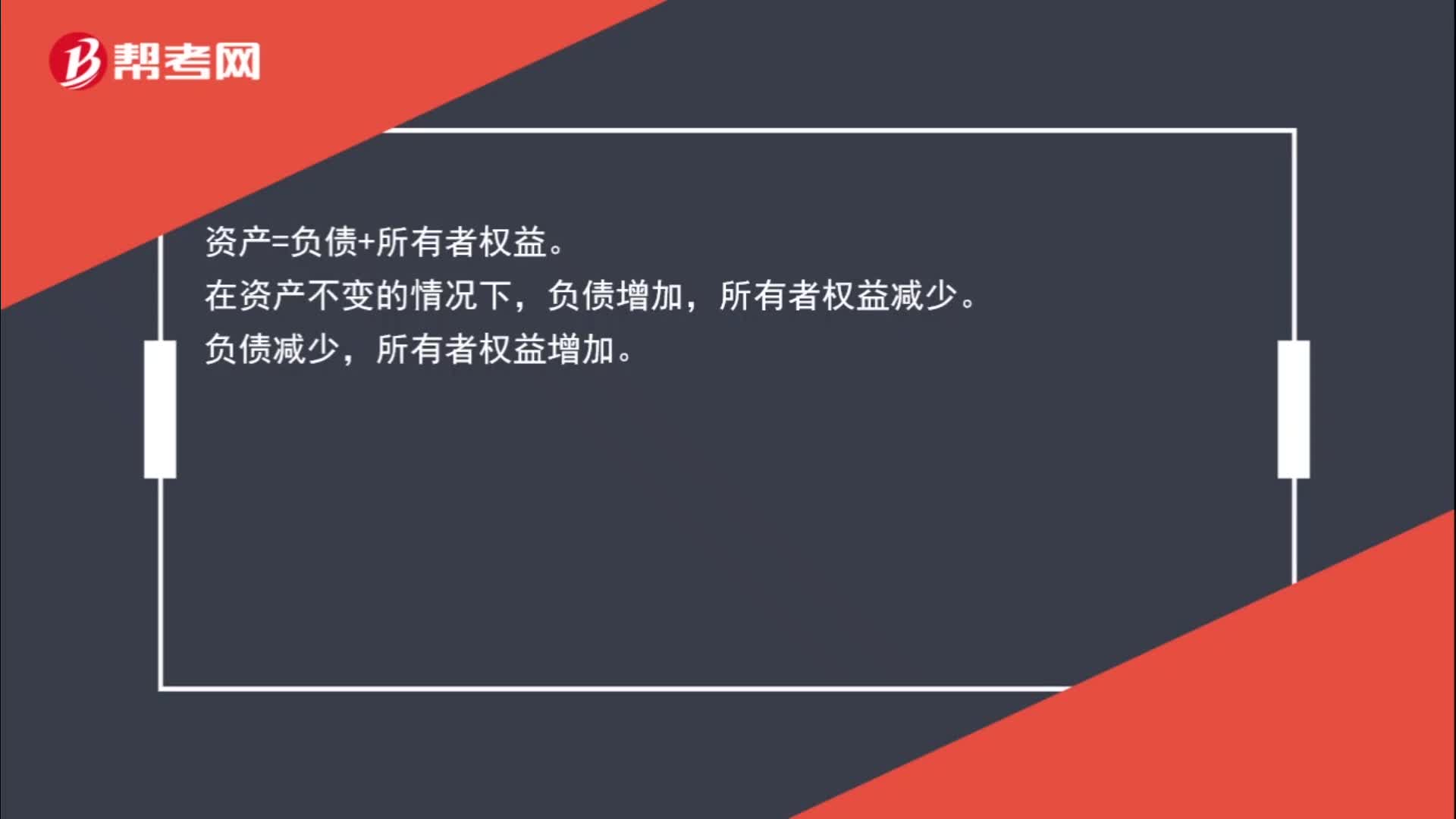

00:38为什么负债减少所有者权益增加,负债增加所有者权益减少?:负债增加所有者权益减少?资产=负债+所有者权益。在资产不变的情况下,负债增加,所有者权益减少。负债减少,所有者权益增加。

00:46

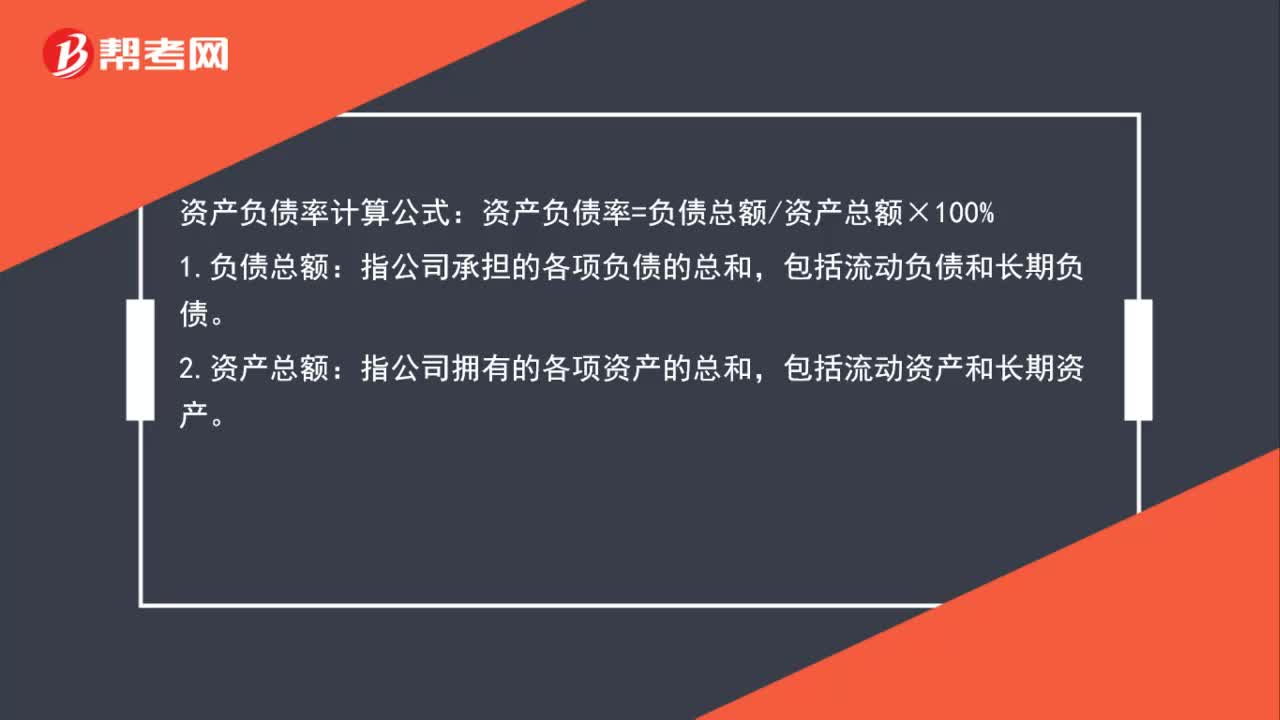

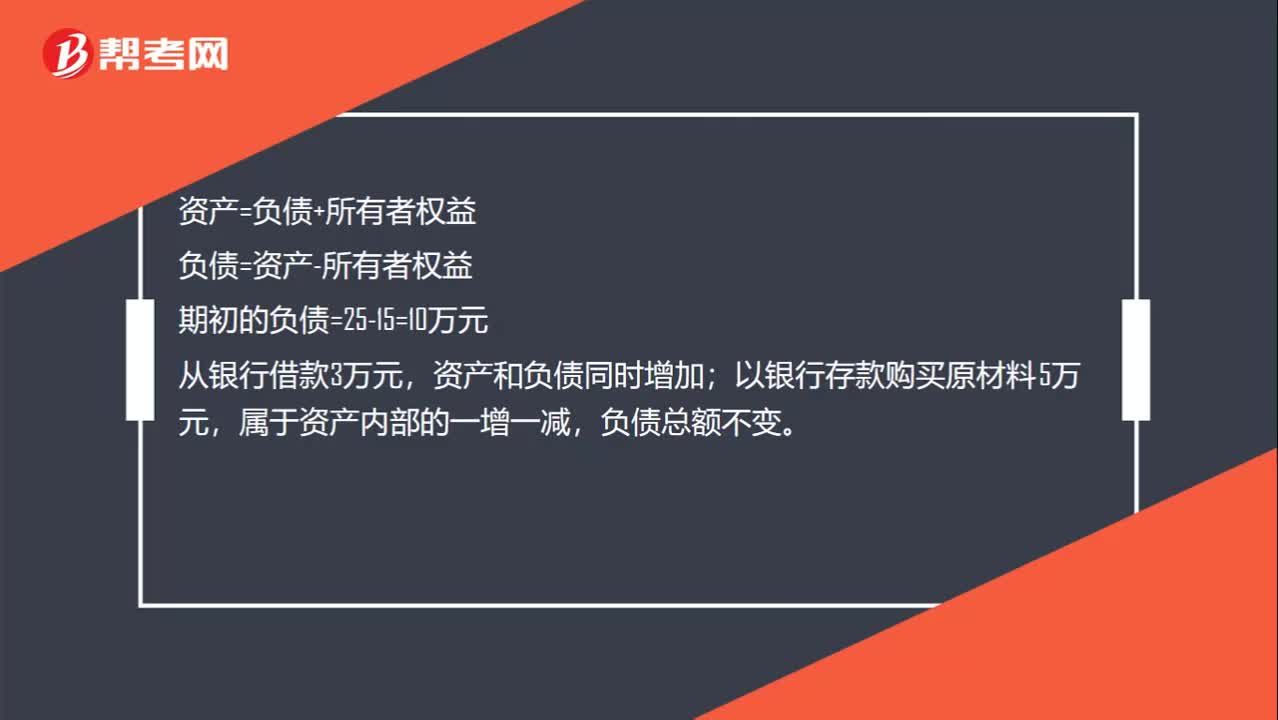

00:46负债总额怎么算?:负债总额怎么算?资产=负债+所有者权益,负债=资产-所有者权益;期初的负债=25-15=10万元,从银行借款3万元,资产和负债同时增加。以银行存款购买原材料5万元属于资产内部的-增一减负债总额不变所以负债总额=期初I0+本期发生3=13万元

03:05

03:05政府财务会计要素的负债是指什么?:政府财务会计要素的负债是指什么?政府财务会计要素包括资产、负债、净资产、收入和费用。负债是指政府会计主体过去的经济业务或者事项形成的,预期会导致经济资源流出政府会计主体的现时义务。政府会计主体的负债按照流动性,长期借款、长期应付款、应付长期政府债券等。属于政府负债的有(。B.政府举借的外国政府贷款

00:36

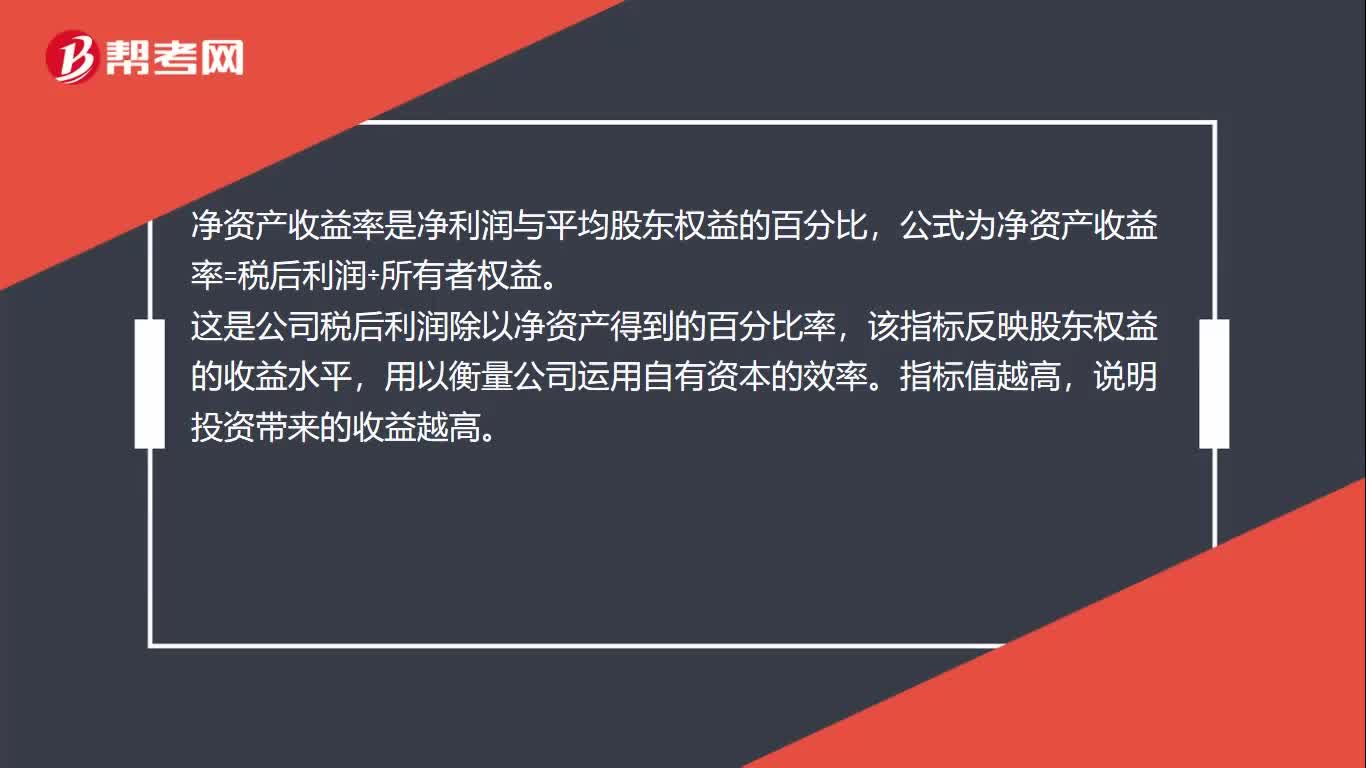

00:36净资产收益率怎么算?:净资产收益率怎么算?净资产收益率是净利润与平均股东权益的百分比,公式为净资产收益率=税后利润÷所有者权益。这是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。

00:30

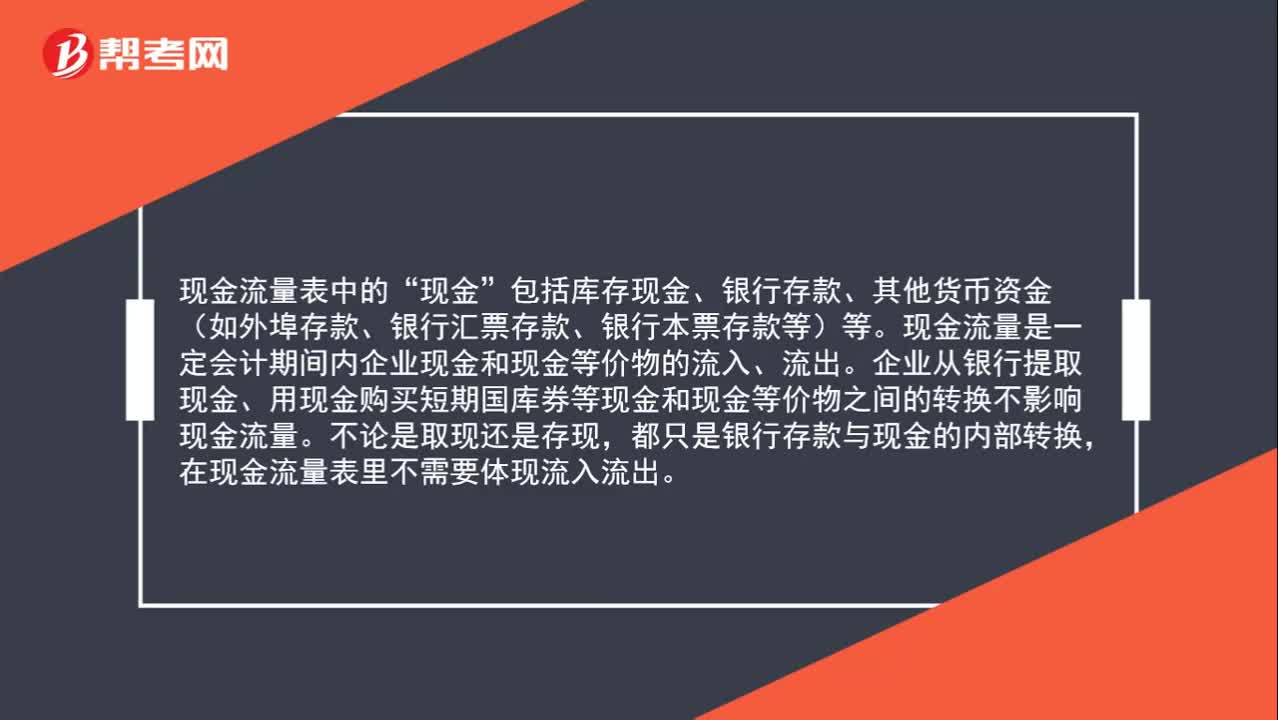

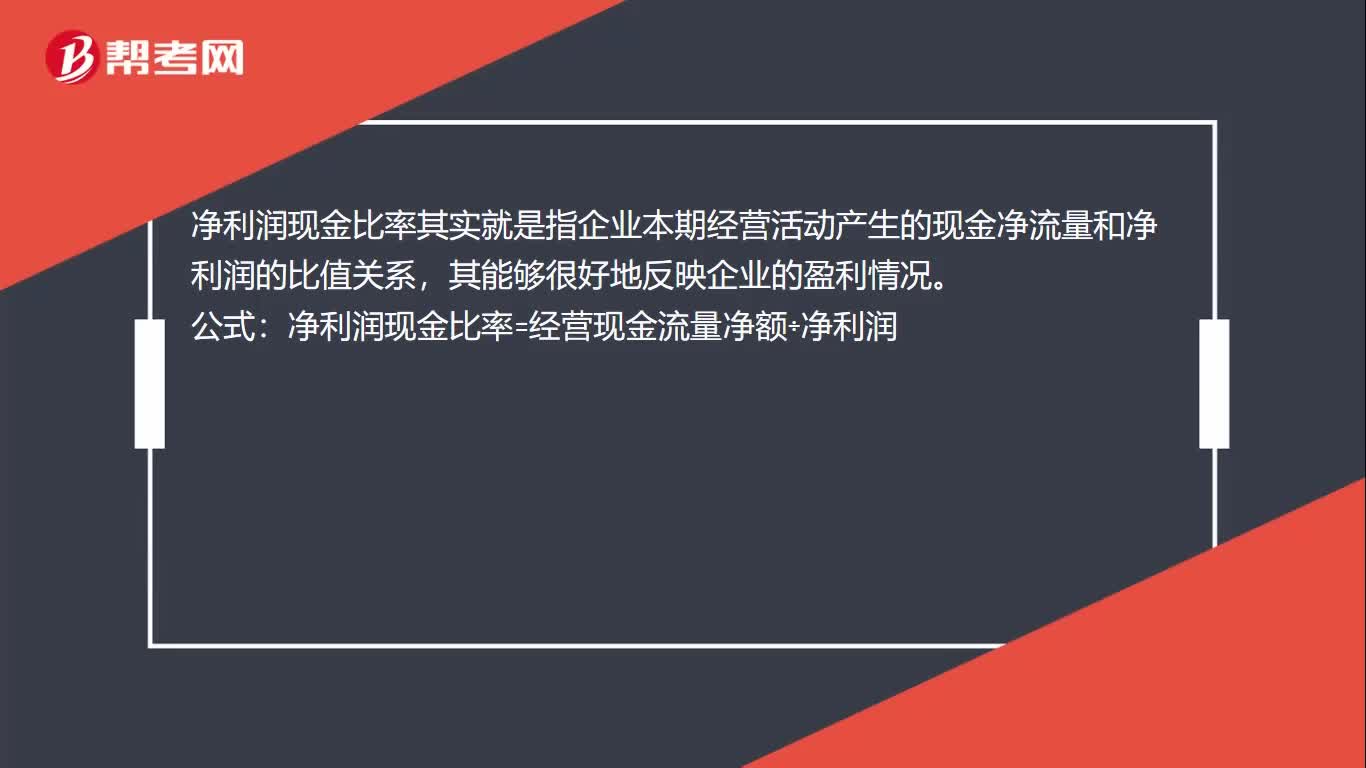

00:30净利润现金比率是什么?:净利润现金比率是什么?净利润现金比率其实就是指企业本期经营活动产生的现金净流量和净利润的比值关系,其能够很好地反映企业的盈利情况。公式:净利润现金比率=经营现金流量净额÷净利润

22:57

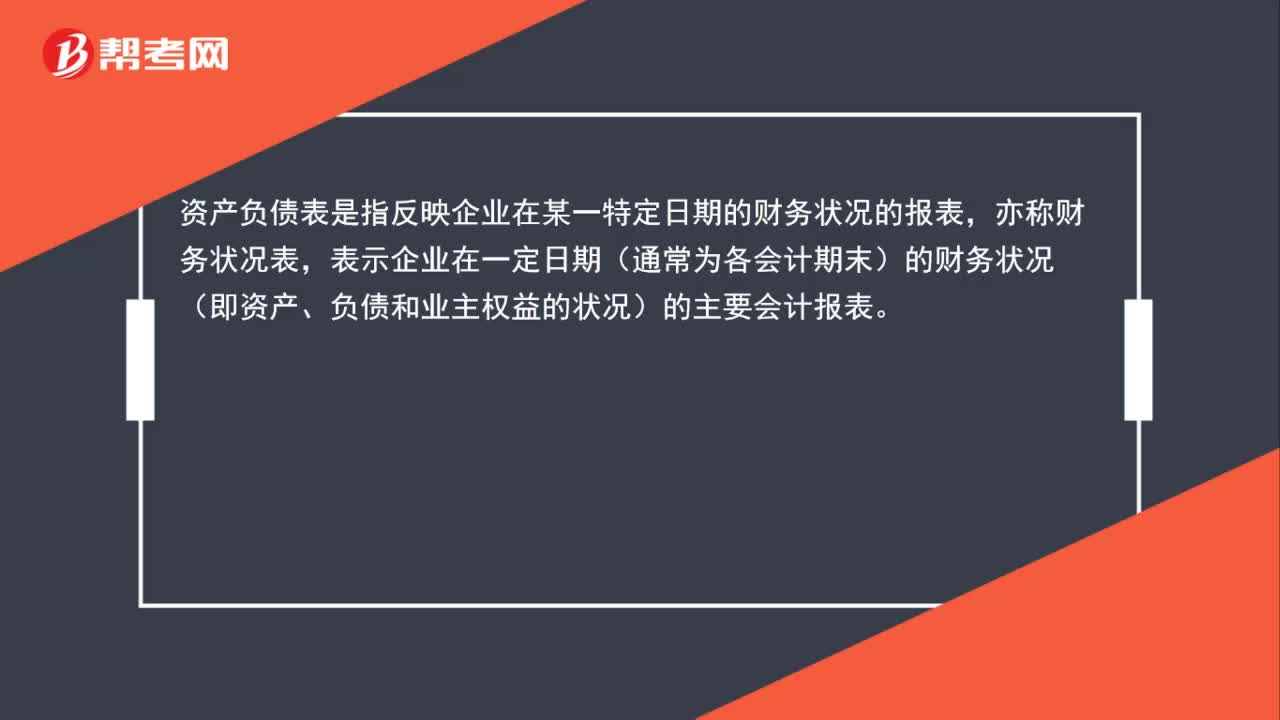

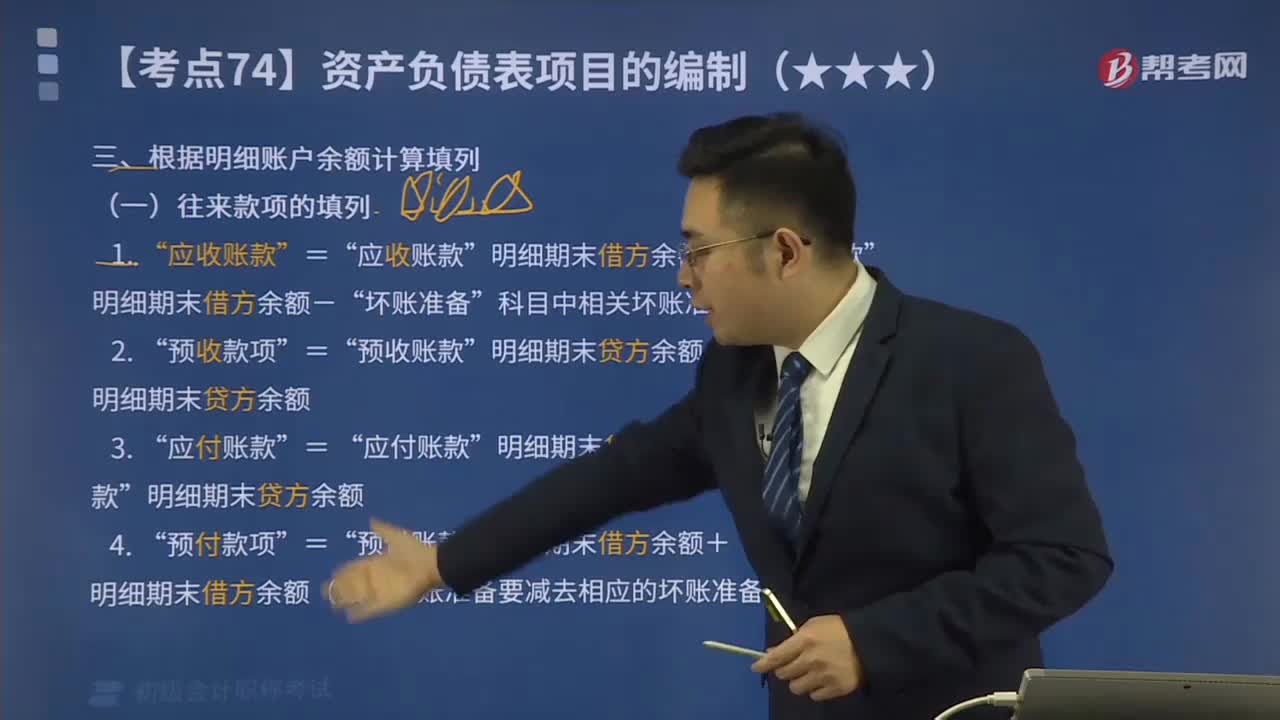

22:57带你掌握如何根据明细账户余额计算填列资产负债表?:带你掌握如何根据明细账户余额计算填列资产负债表?根据明细账科目余额计算填列的有:两个科目所属的相关明细科目的期末贷方余额计算填列”两个科目所属的相关明细科目的期末借方余额计算填列“明细期末借方余额-”科目中相关坏账准备期末余额”明细期末贷方余额+”明细期末贷方余额”明细期末借方余额+,明细期末借方余额(如有坏账准备要减去相应的坏账准备)。项目期末余额应列报的金额为( )万元”

27:06

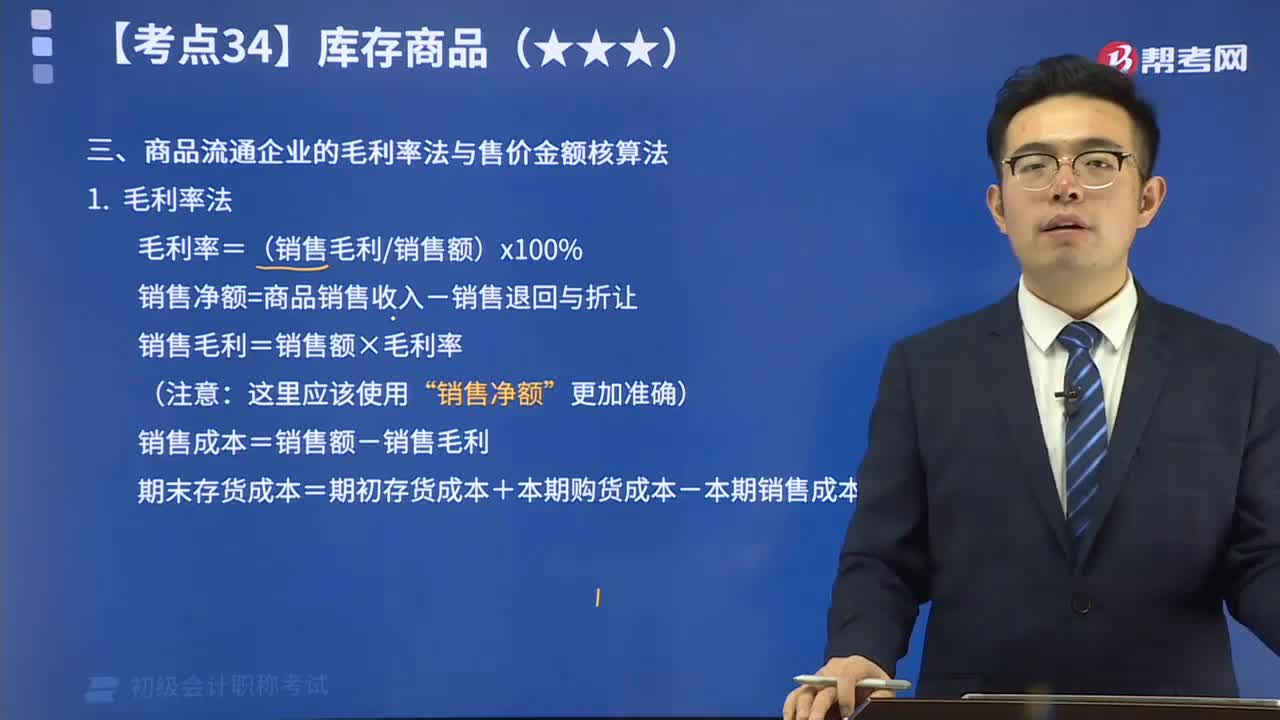

27:06商品流通企业的毛利率法与售价金额核算法视频讲解:毛利率法。是指根据本期销售净额乘以上期实际(或本期计划)毛利率匡算本期销售毛利,并据以计算发出存货和期末存货成本的一种方法。 售价金额核算法。是指平时商品的购入、加工收回、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销商品应分摊的进销差价,并据以调整本期销售成本的一种方法。

06:22

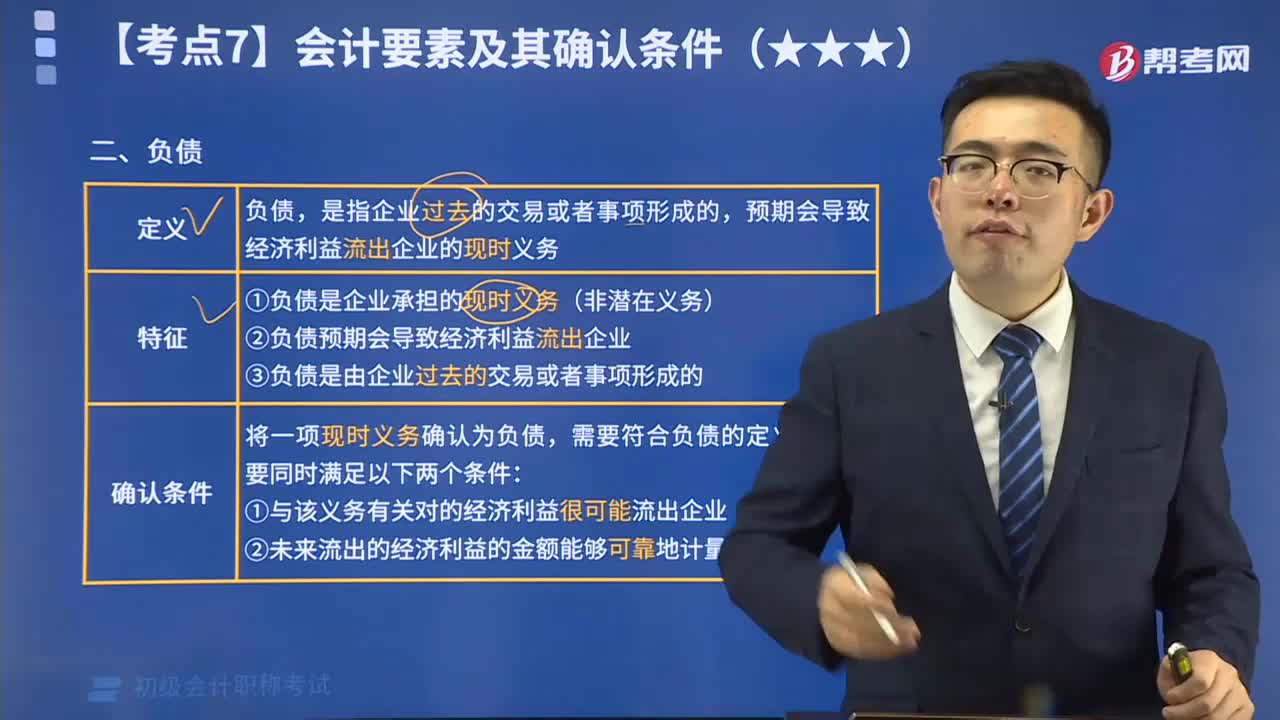

06:22什么是会计负债要素?:负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。将一项现时义务确认为负债,需要符合负债的定义,还需要同时满足两个条件:(1)与该义务有关的经济利益很可能流出企业;(2)未来流出的经济利益的金额能够可靠地计量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日