下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:21

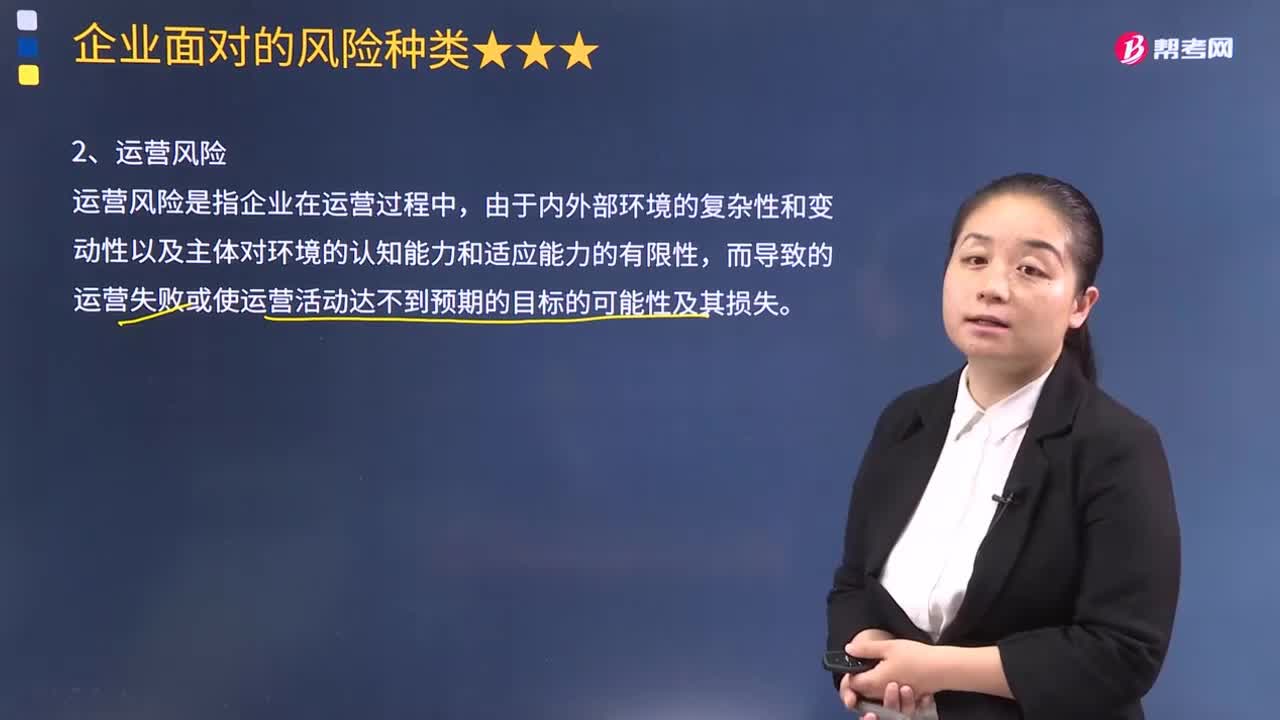

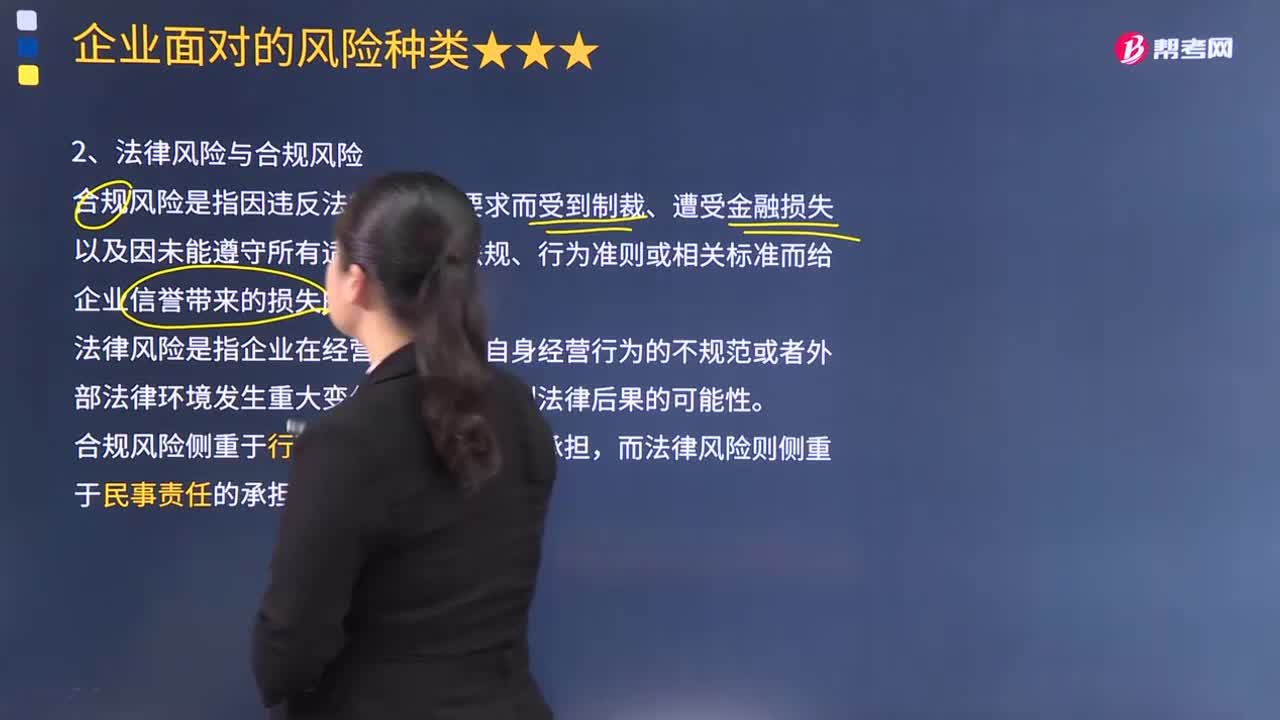

03:21企业面临哪些法律风险与合规风险?:企业面临哪些法律风险与合规风险?合规风险是指因违反法律或监管要求而受到制裁、遭受金融损失以及因未能遵守所有适用法律、法规、行为准则或相关标准而给企业信誉带来的损失的可能性。法律风险是指企业在经营过程中因自身经营行为的不规范或者外部法律环境发生重大变化而造成的不利法律后果的可能性。而法律风险则侧重于民事责任的承担。合规风险侧重于行政责任和道德责任的承担,而法律风险则侧重于民事责任的承担。

03:52

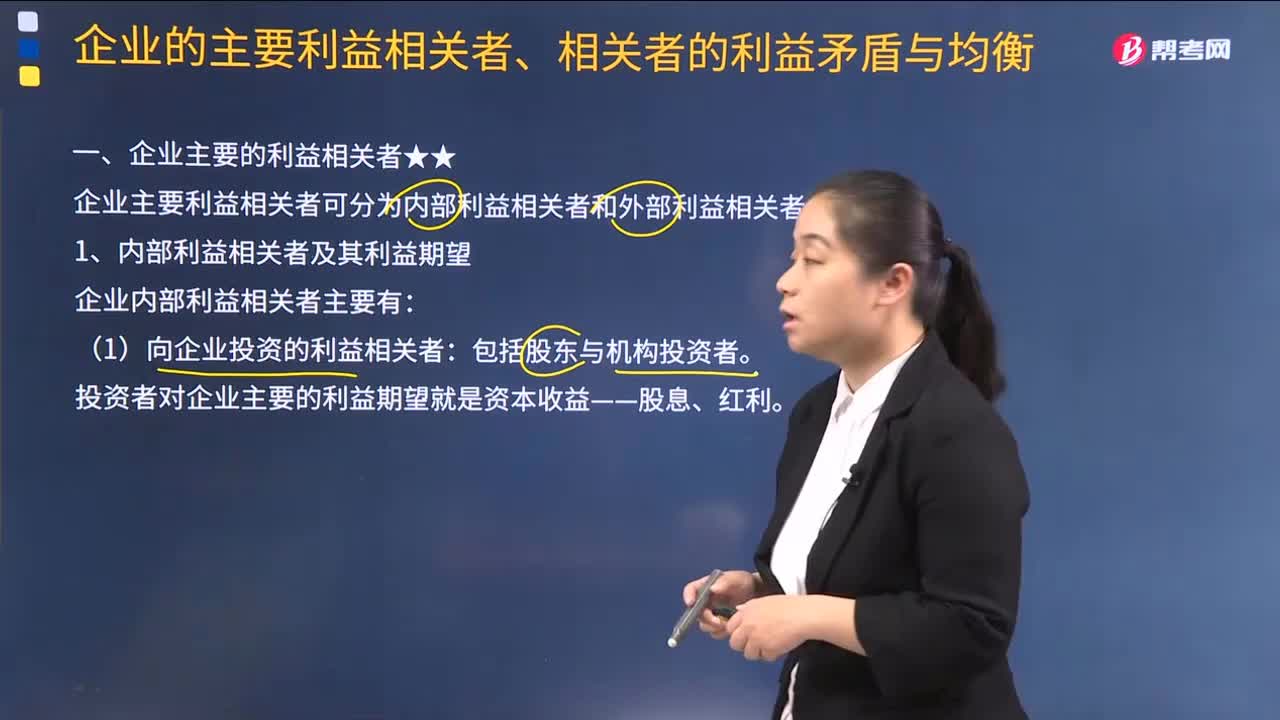

03:52企业有哪些主要的利益相关者?:企业有哪些主要的利益相关者?企业主要利益相关者可分为内部利益相关者和外部利益相关者。1.内部利益相关者及其利益期望:企业内部利益相关者主要有:(1)向企业投资的利益相关者。投资者对企业主要的利益期望就是资本收益——股息、红利:经理对企业的主要利益期望是销售额最大化。企业员工主要追求个人收入和职业稳定的极大化。2.外部利益相关者及其利益期望。企业外部利益相关者主要有。

01:18

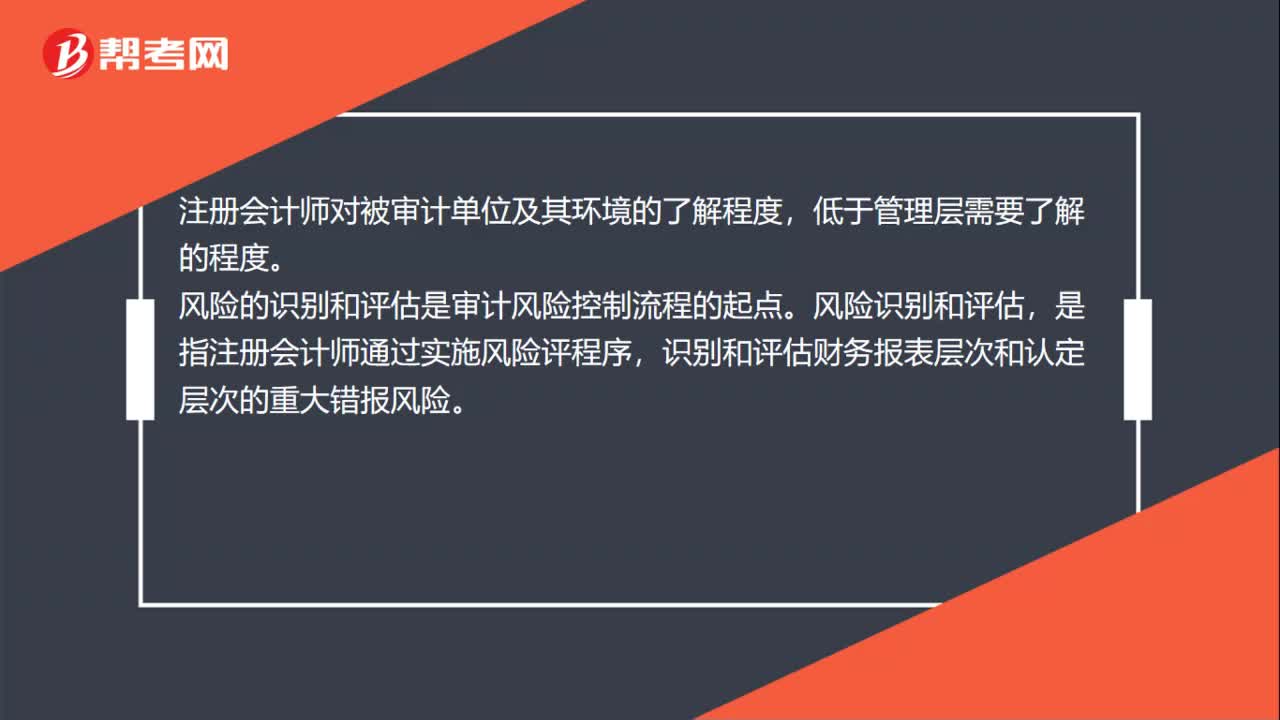

01:18风险识别和评估的要求有哪些?:风险识别和评估的要求有哪些?了解被审计单位及其环境是必要程序,以充分识别和评估财务报表重大错报风险,注册会计师对被审计单位及其环境的了解程度,风险的识别和评估是审计风险控制流程的起点。是指注册会计师通过实施风险评程序,识别和评估财务报表层次和认定层次的重大错报风险。风险识别是指找出财务报表层次和认定层次的重大错报风险;风险评估是指对重大错报发生的可能性和后果严重程度进行评估。

01:08

01:08注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

06:00

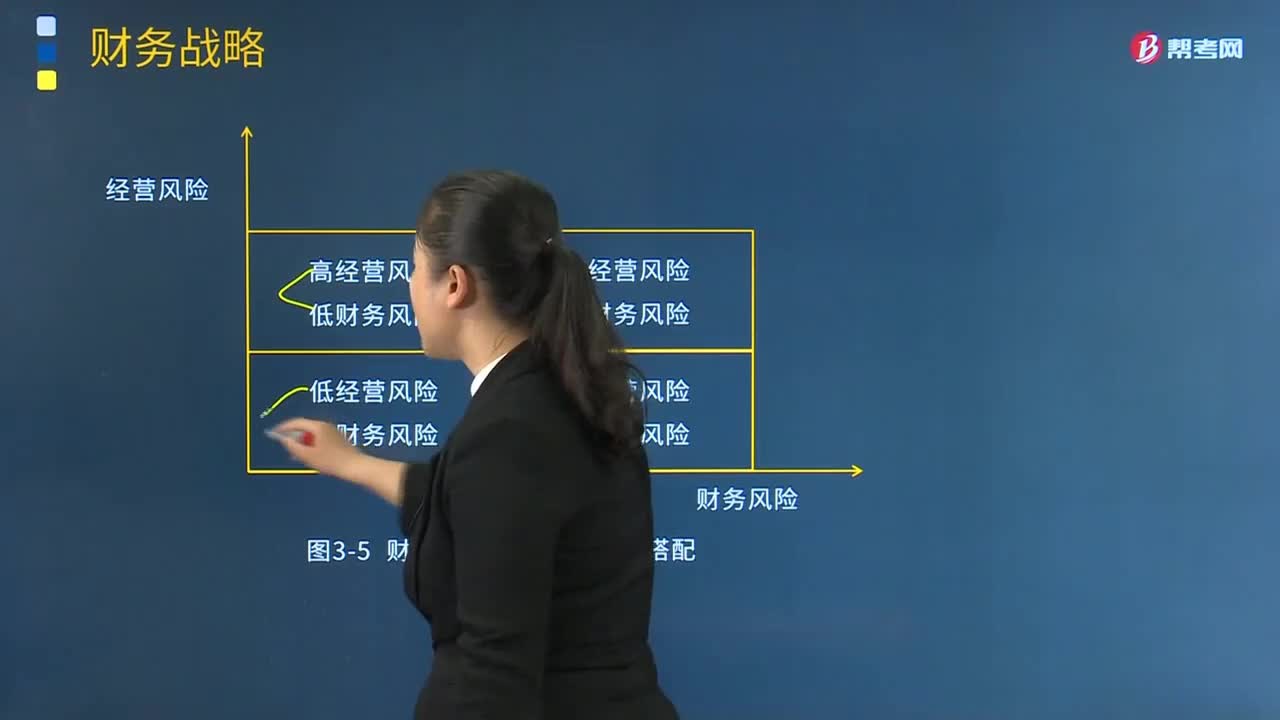

06:00财务风险与经营风险的搭配包含哪些内容?:财务风险与经营风险的搭配包含哪些内容?(1)高经营风险与高财务风险搭配。(3)低经营风险与高财务风险搭配。(5)经营风险与财务风险的四种搭配,财务风险的大小是由资本结构决定的。【2011年注册会计师考试真题】下列各项关于经营风险与财务风险的搭配方式的表述中。A.高经营风险与高财务风险搭配通常因不符合风险投资者的期望而无法实现,B.高经营风险与低财务风险搭配是同时符合股东和债权人期望的现实搭配。

01:26

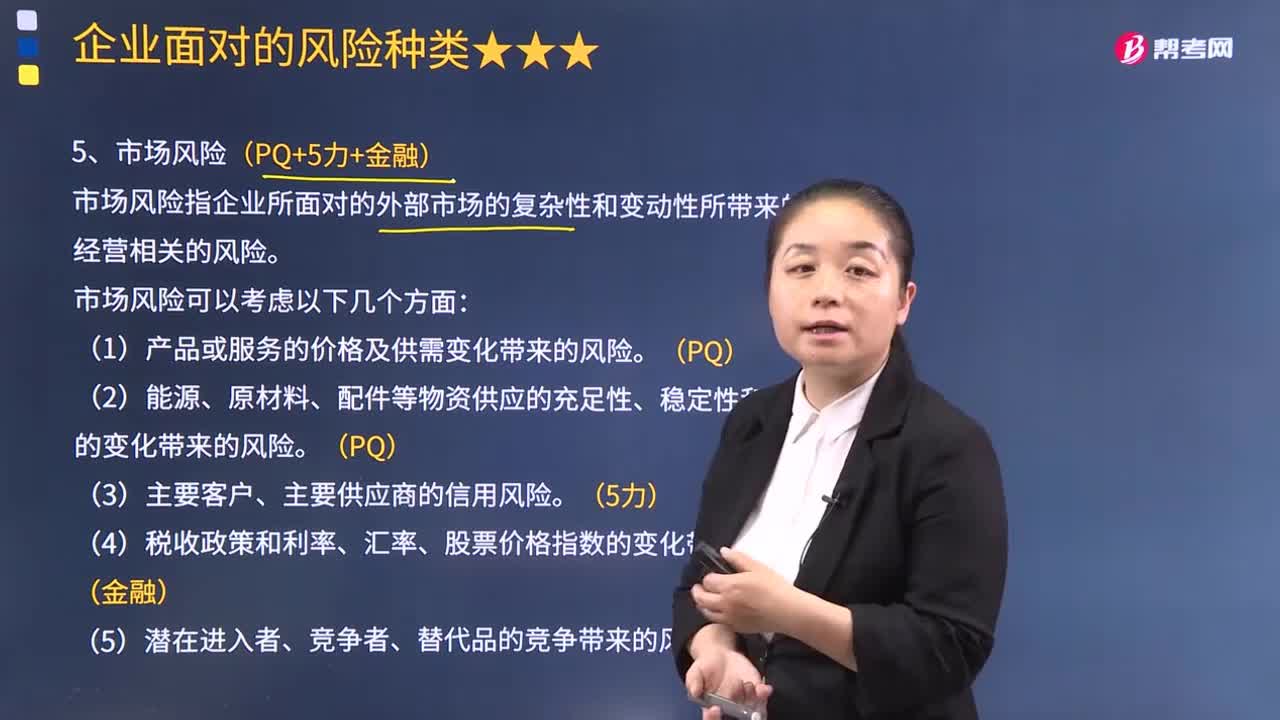

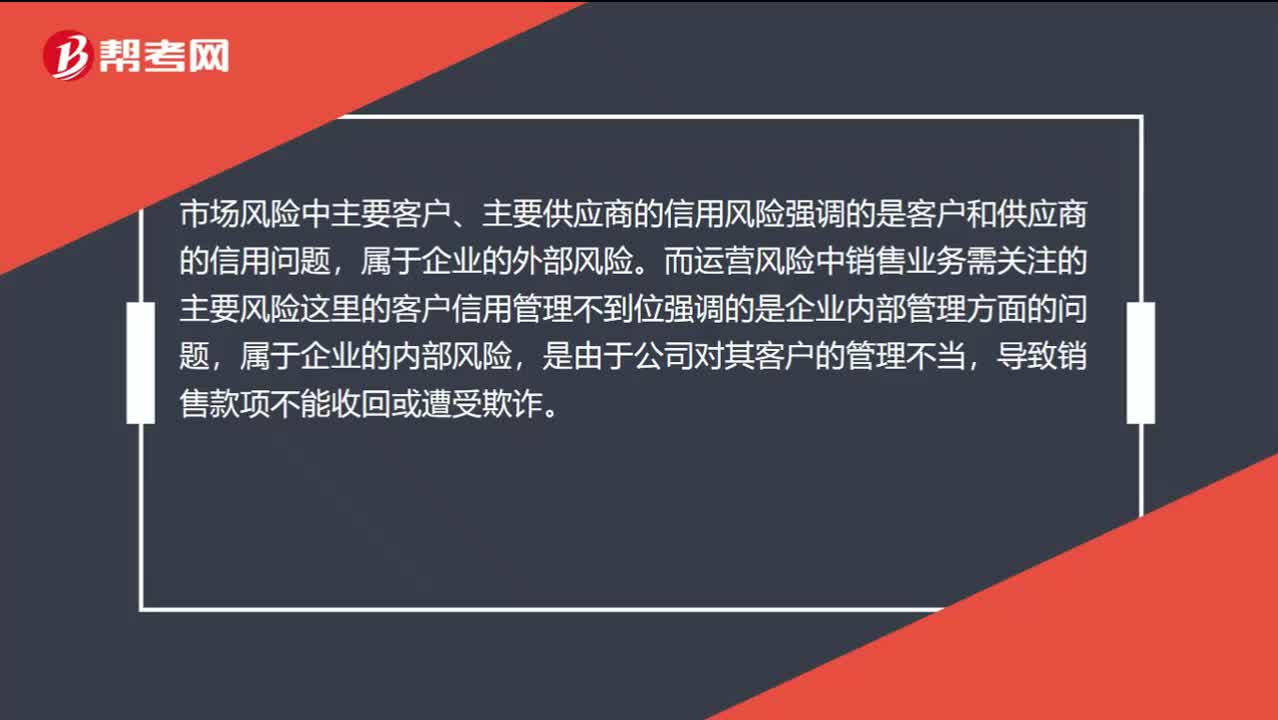

01:26市场信用风险和运营销售风险怎么区分?:市场信用风险和运营销售风险怎么区分?市场风险中“与运营风险中销售业务需关注的主要风险之一“客户信用管理不到位”市场风险中主要客户、主要供应商的信用风险强调的是客户和供应商的信用问题,属于企业的外部风险。而运营风险中销售业务需关注的主要风险这里的客户信用管理不到位强调的是企业内部管理方面的问题,属于企业的内部风险,是由于公司对其客户的管理不当。

04:19

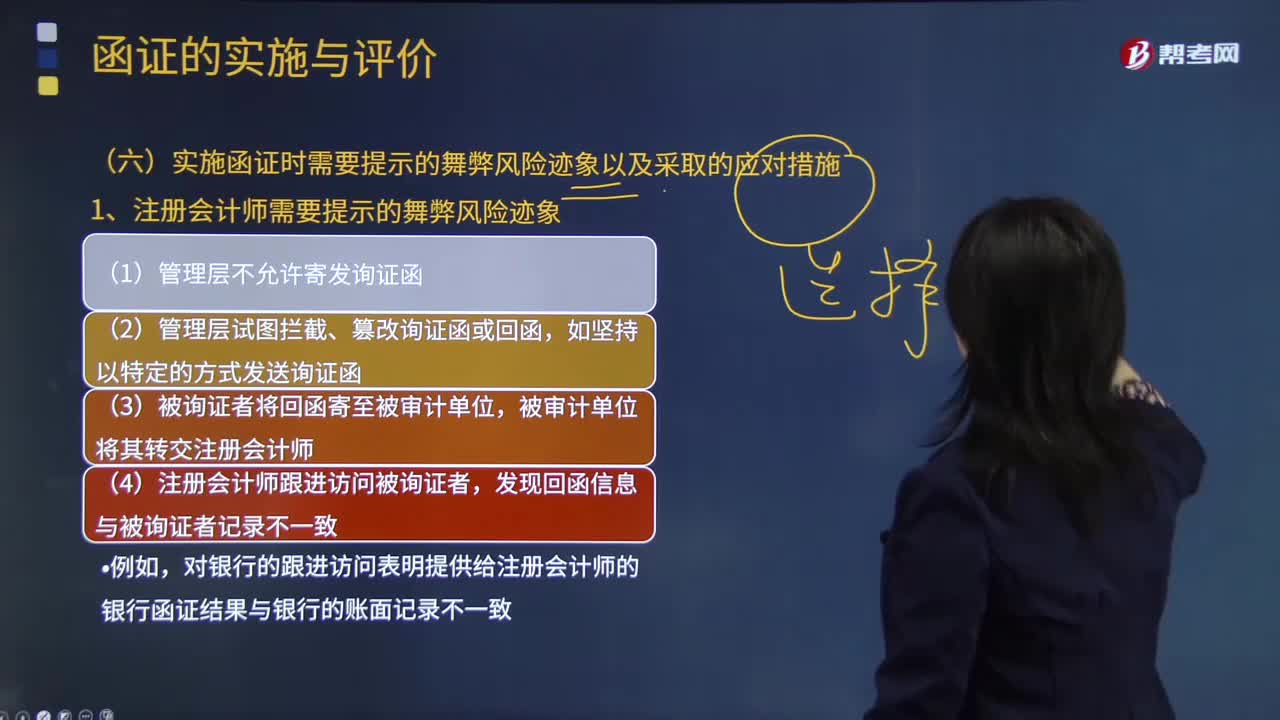

04:19注册会计师需要提示的舞弊风险迹象有哪些?:(1)管理层不允许寄发询证函;(2)管理层试图拦截、篡改询证函或回函,(3)被询证者将回函寄至被审计单位,发现回函信息与被询证者记录不一致;对银行的跟进访问表明提供给注册会计师的银行函证结果与银行的账面记录不一致。但快递的交寄人或发件人是同一个人或是被审计单位的员工;(9)回函邮戳显示的发函地址与被审计单位记录的被询证者的地址不一致;银行函证未回函,向被审计单位债权人发送的询证函回函率很低。

08:55

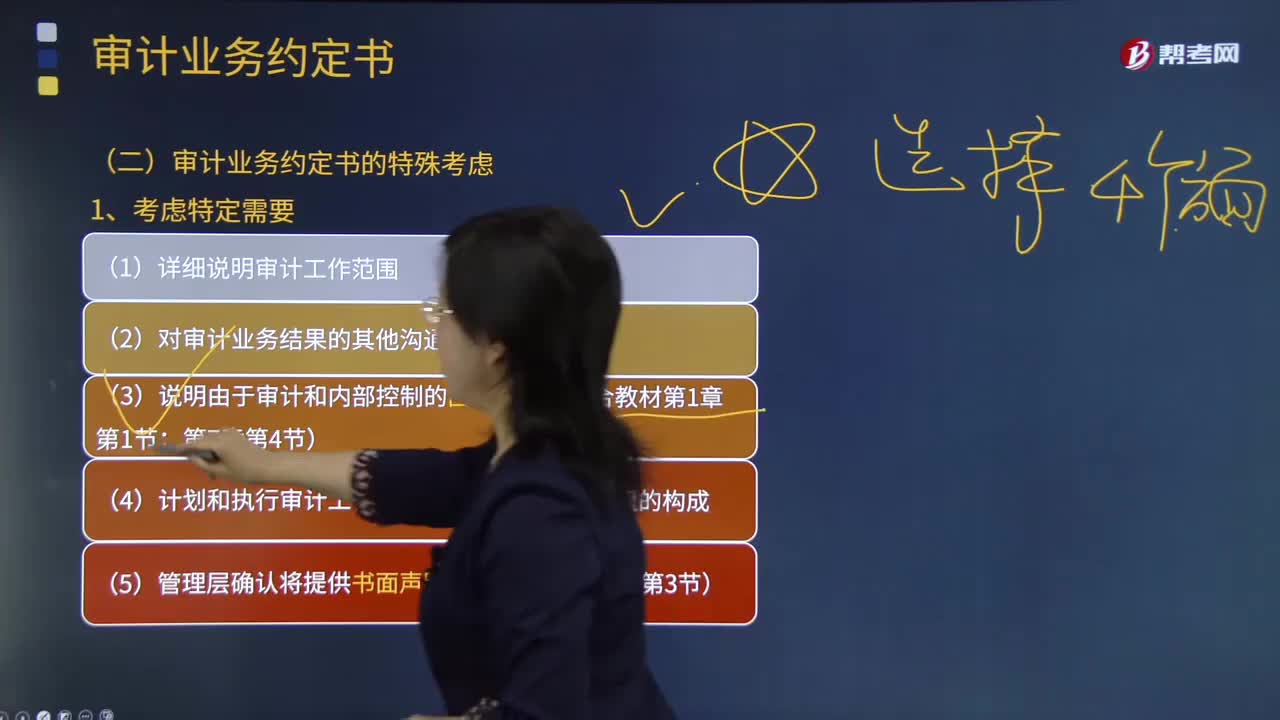

08:55审计业务约定书需要考虑的特定需要有哪些?:审计业务约定书是指会计师事务所与被审计单位签订的,用以记录和确认审计业务的委托与受托关系、审计目标和范围、双方的责任以及报告的格式等事项的书面协议。(6)管理层同意向注册会计师及时提供财务报表草稿和其他所有附带信息,以使注册会计师能够按照预定的时间表完成审计工作;(7)管理层同意告知注册会计师在审计报告日至财务报表报出日之间注意到的可能影响财务报表的事实;

02:35

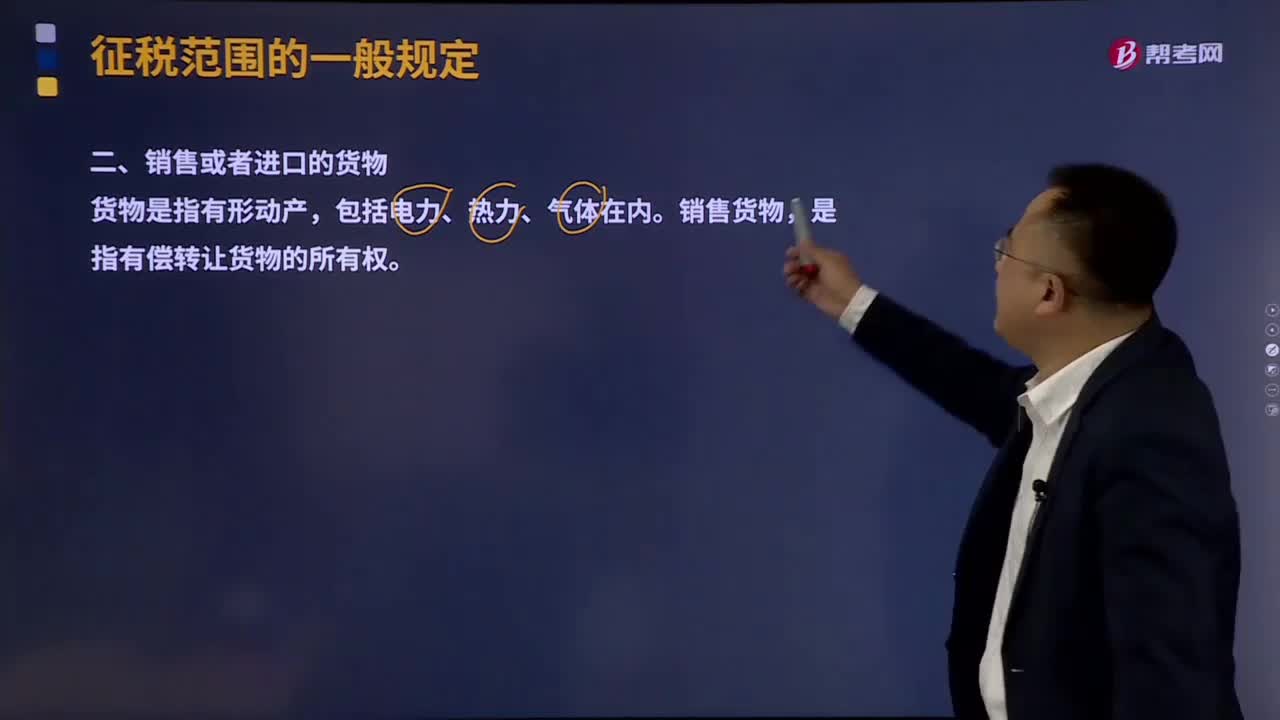

02:35销售或者进口的货物有哪些?:货物是指有形动产,是指有偿转让货物的所有权。有形动产(Tangible Personal Property)是指可以感觉或触摸的、并且可以移动的财产。但是现金和经常账户并非有形动产,但对于电脑数据是否有形动产,所有权是指所有人依法对自己财产所享有的占有、使用、收益和处分的权利。所有权是物权中最重要也最完全的一种权利,具体内容包括占有、使用、收益、处置等四项权能。产权和所有权的区别是:

02:47

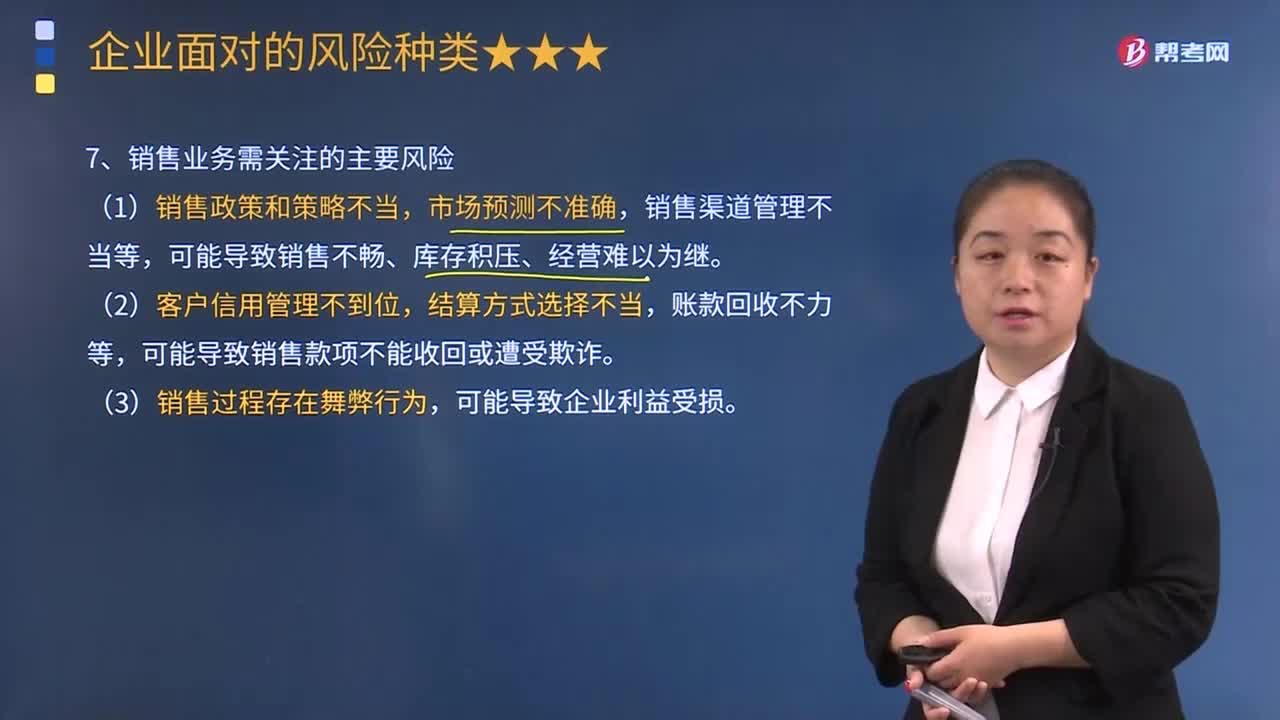

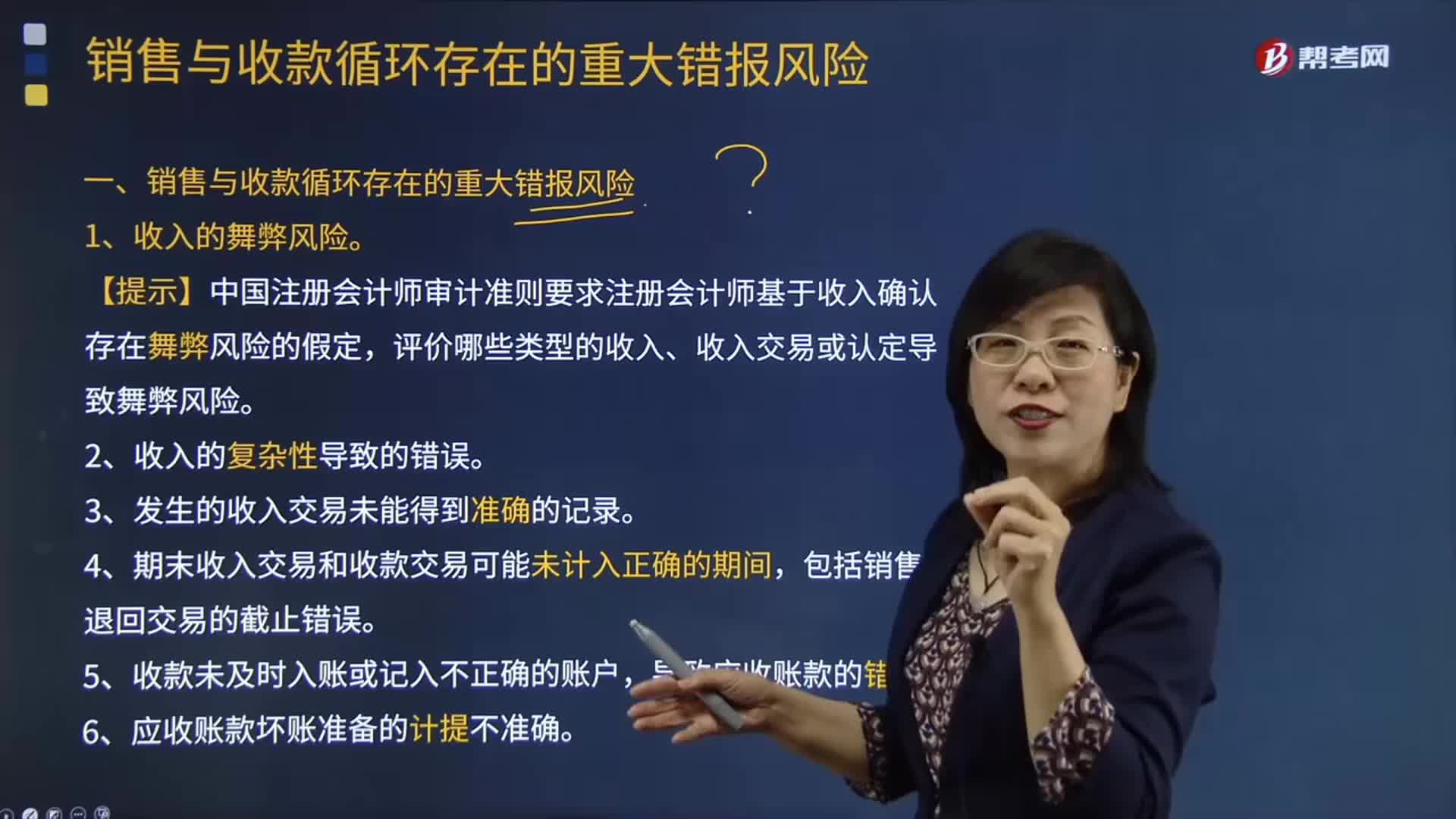

02:47销售与收款循环存在哪些重大错报风险?:销售与收款循环存在哪些重大错报风险?1.收入的舞弊风险。【提示】中国注册会计师审计准则要求注册会计师基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。3.发生的收入交易未能得到准确的记录。4.期末收入交易和收款交易可能未计入正确的期间,包括销售退回交易的截止错误。5.收款未及时入账或记入不正确的账户,导致应收账款的错报。6.应收账款坏账准备的计提不准确。

06:38

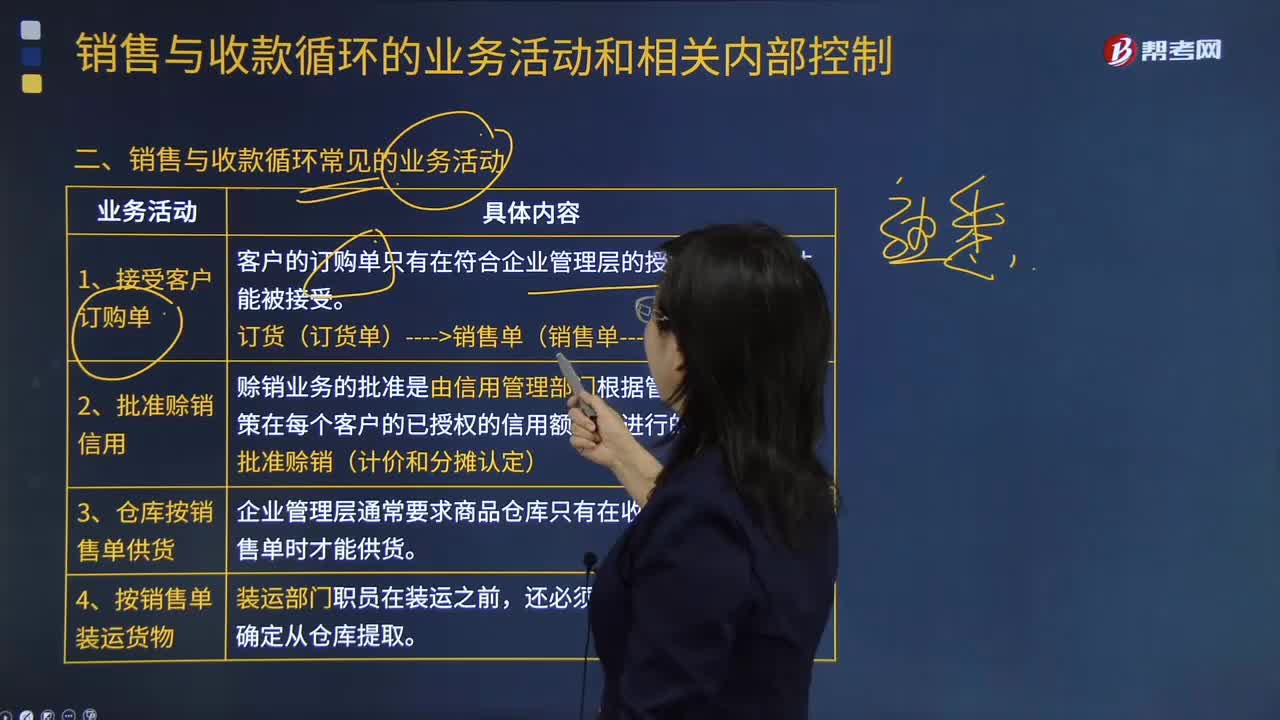

06:38销售与收款循环常见的业务活动有哪些?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。赊销业务的批准是由信用管理部门根据管理层的赊销政策在每个客户的已授权的信用额度内进行的,企业管理层通常要求商品仓库只有在收到经过批准的销售单时才能供货;(3)是否按已授权批准的商品价目表所列价格开具账单。开票(销售发票----发生、完整性、准确性认定)。③将装运凭证上的商品总数与相对应的销售发票上的商品总数进行比较。

04:57

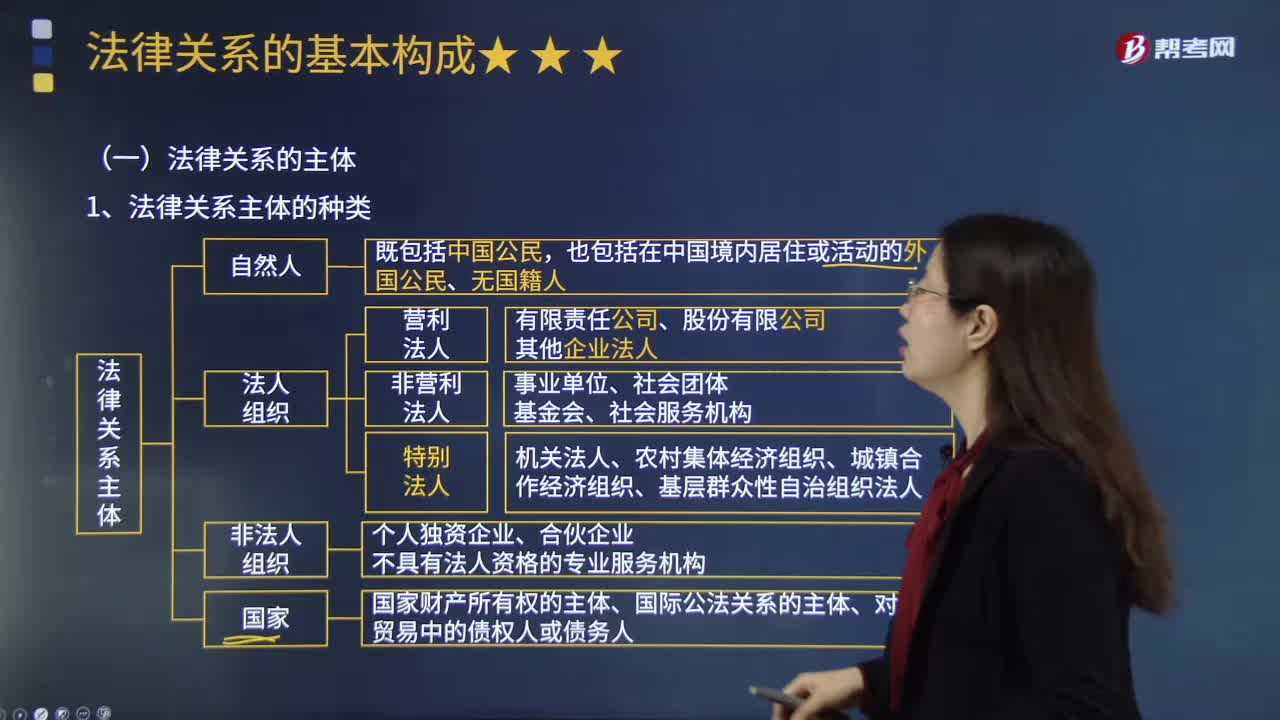

04:57法律关系的主体主要有哪几类?:依法独立享有民事权利和承担民事义务的组织。我国法人包括机关法人(立法机关、行政机关和司法机关等)、事业单位法人、社会团体法人和企业法人。《民法总则》将法人分为营利法人、非营利法人和特别法人,其中营利法人是以取得利润并分配给股东等出资人为目的成立的法人,不向出资人、设立人或者会员分配所取得利润的法人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日