下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:55

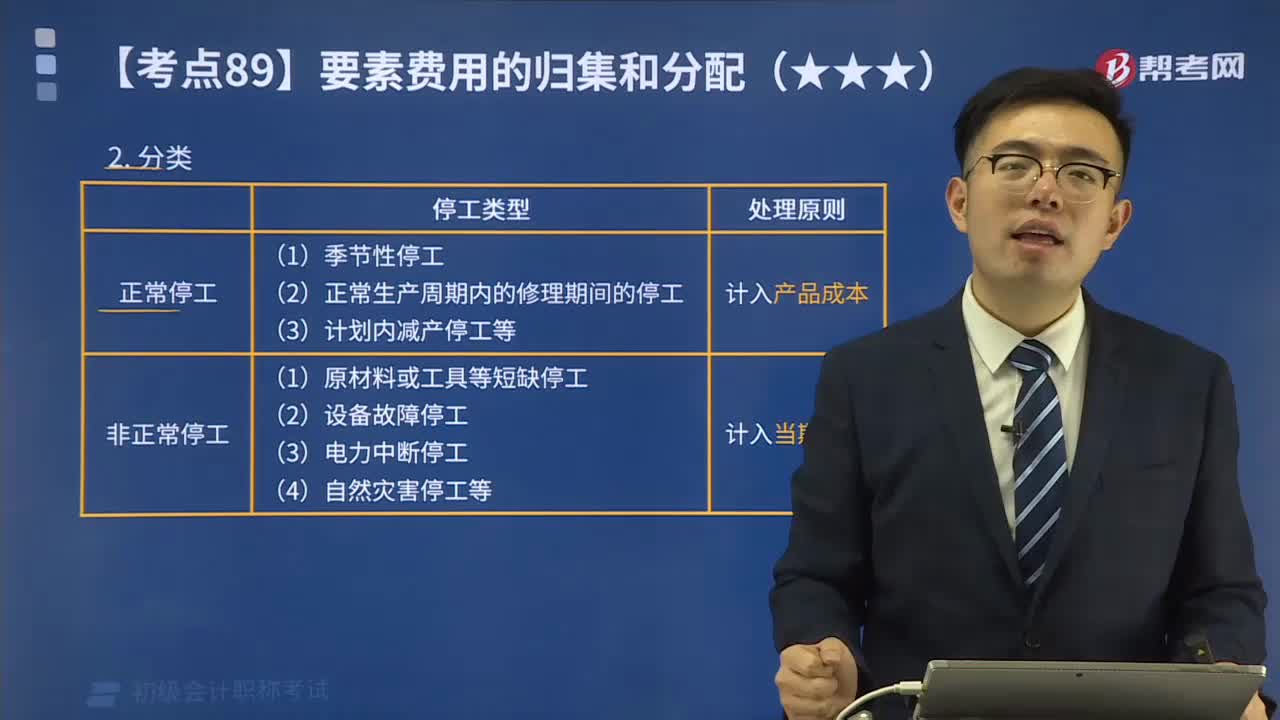

00:55停工损失应该如何分类?:停工损失应该如何分类?停工损失可以分为正常停工和非正常停工。1.正常停工(计入产品成本)(1)季节性停工(2)正常生产周期内的修理期间的停工(3)计划内减产停工等2.非正常停工(计入当期损益)(1)原材料或工具等短缺停工(2)设备故障停工(3)电力中断停工(4)自然灾害停工等

00:20

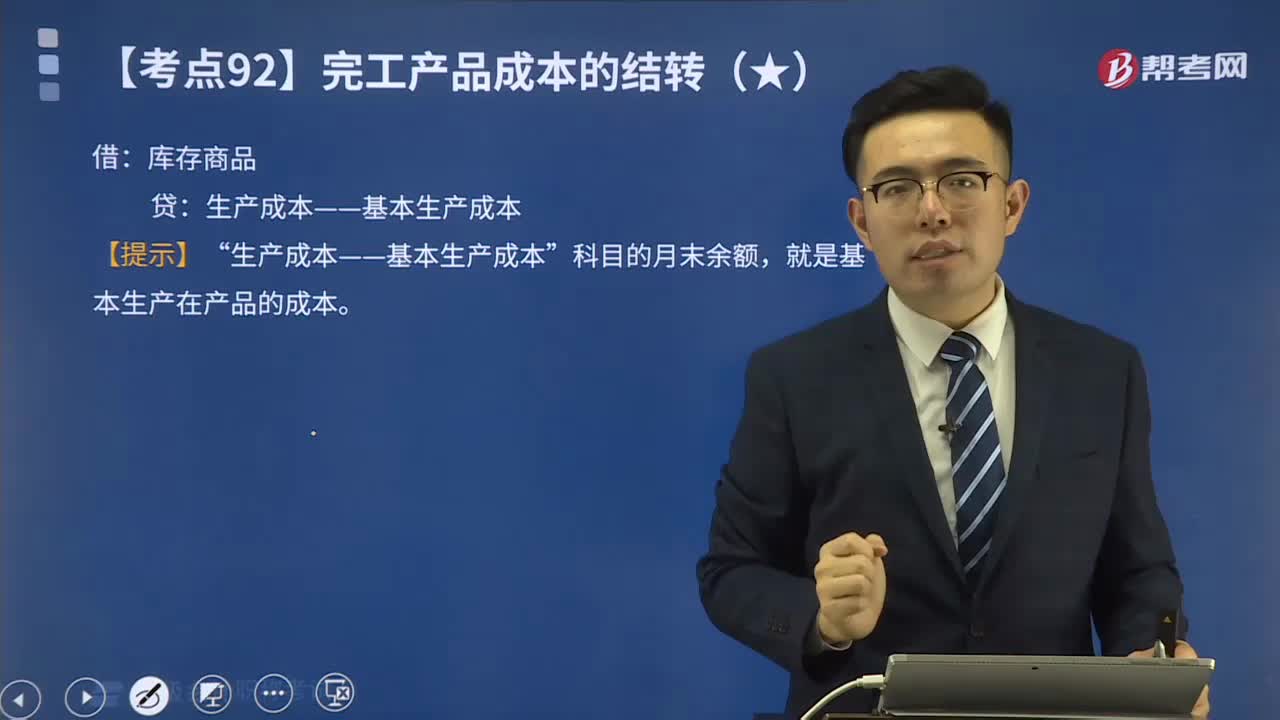

00:20月末在产品为啥减去呢?:月末在产品为啥减去呢?因为求的是完工甲产品的成本,所以是包含了完工和在产两个部分,所以是需要减去在产品的才能得到完工产品的成本。

00:43

00:43月末加权平均法是什么?:月末加权平均法是什么?月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末结存存货的成本的一种方法。

00:41

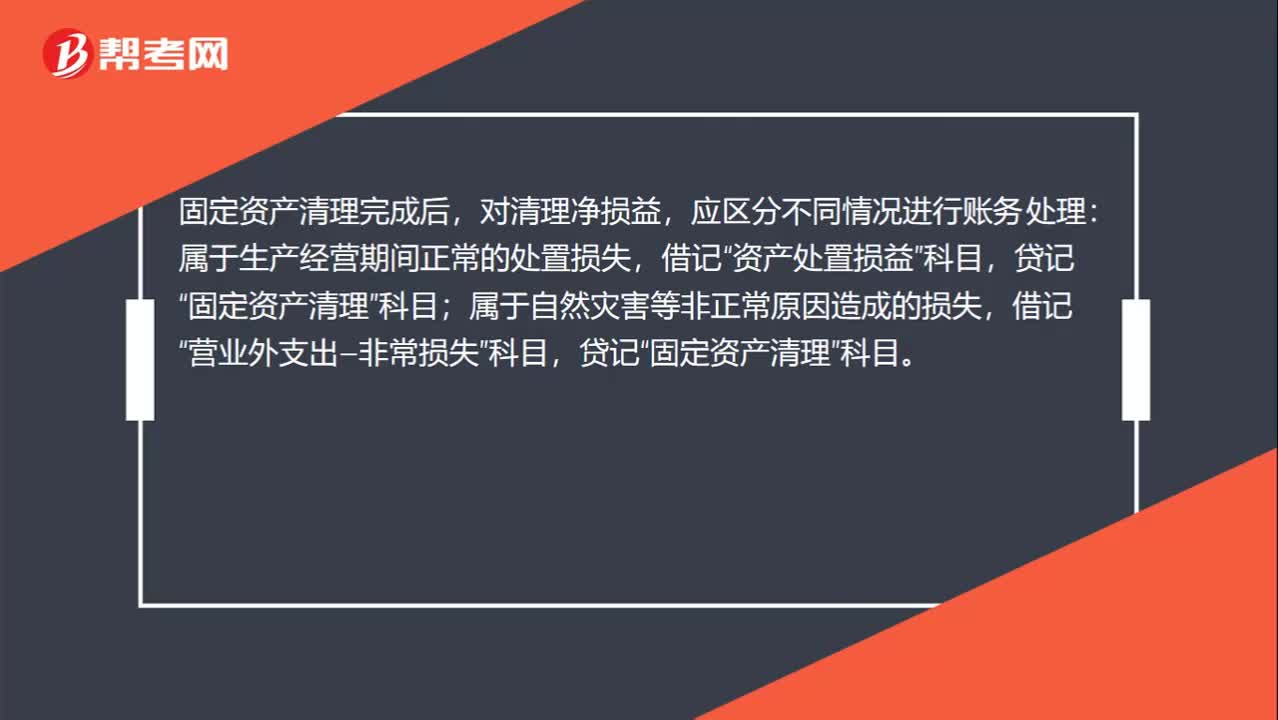

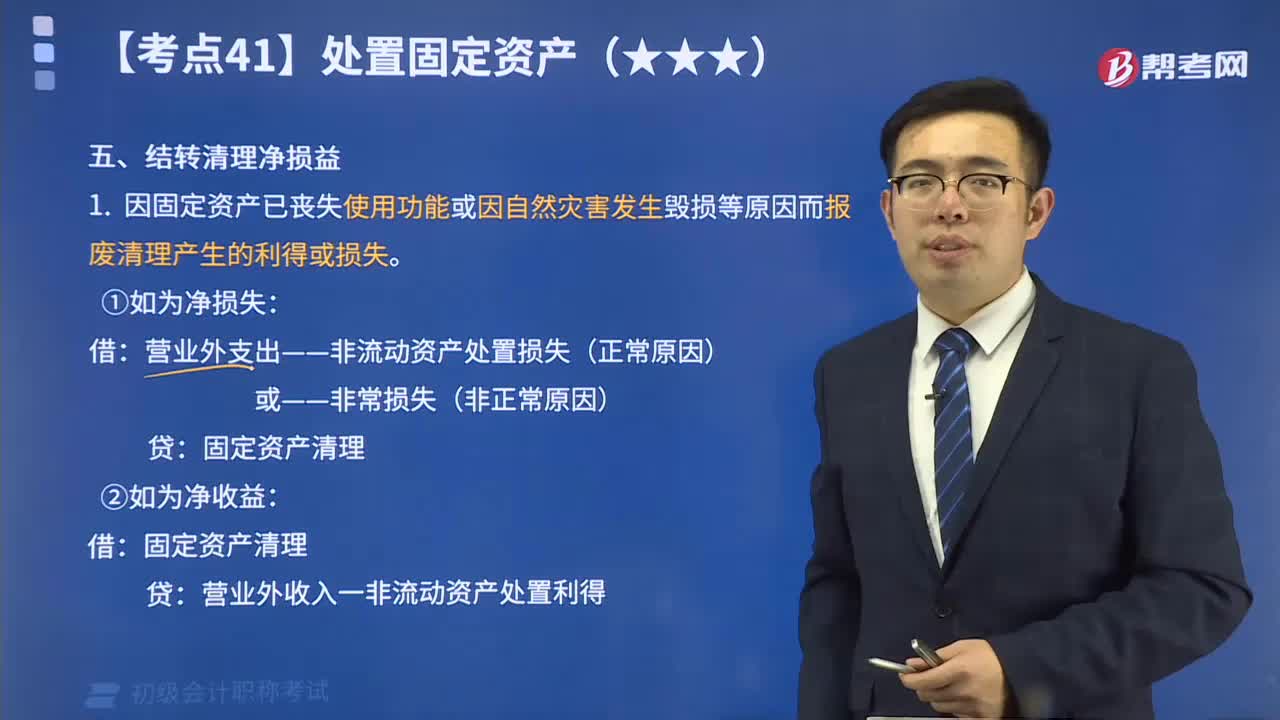

00:41如何处置固定资产结转净损益?:如何处置固定资产结转净损益?处置的时候:(1)如果是人为处置的情况下,通过资产处置损益;(2)如果是毁损报废,包括自然灾害导致的毁损报废,通过营业外收支核算。

00:59

00:59损益类科目包含什么?:损益类科目包含什么?所得税费用是损益类科目。常见的损益科目有:主营业务收入其他业务收入、主营业务成本、其他业务成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失、信用减值损失、公允价值变动收益、投资收益、资产处置损益、其他收益、、营业外收入、营业外支出、、所得税费用。

13:24

13:24如何编制结转固定资产清理净损益的会计分录?:如何编制结转固定资产清理净损益的会计分录?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;结转清理净损益。结转固定资产清理净损益的会计分录如下:营业外支出——非流动资产处置损失(正常原因):营业外收入——非流动资产处置利得:2.因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置收益:①将出售固定资产转入清理时,②收到出售固定资产的价款和税款时。

10:28

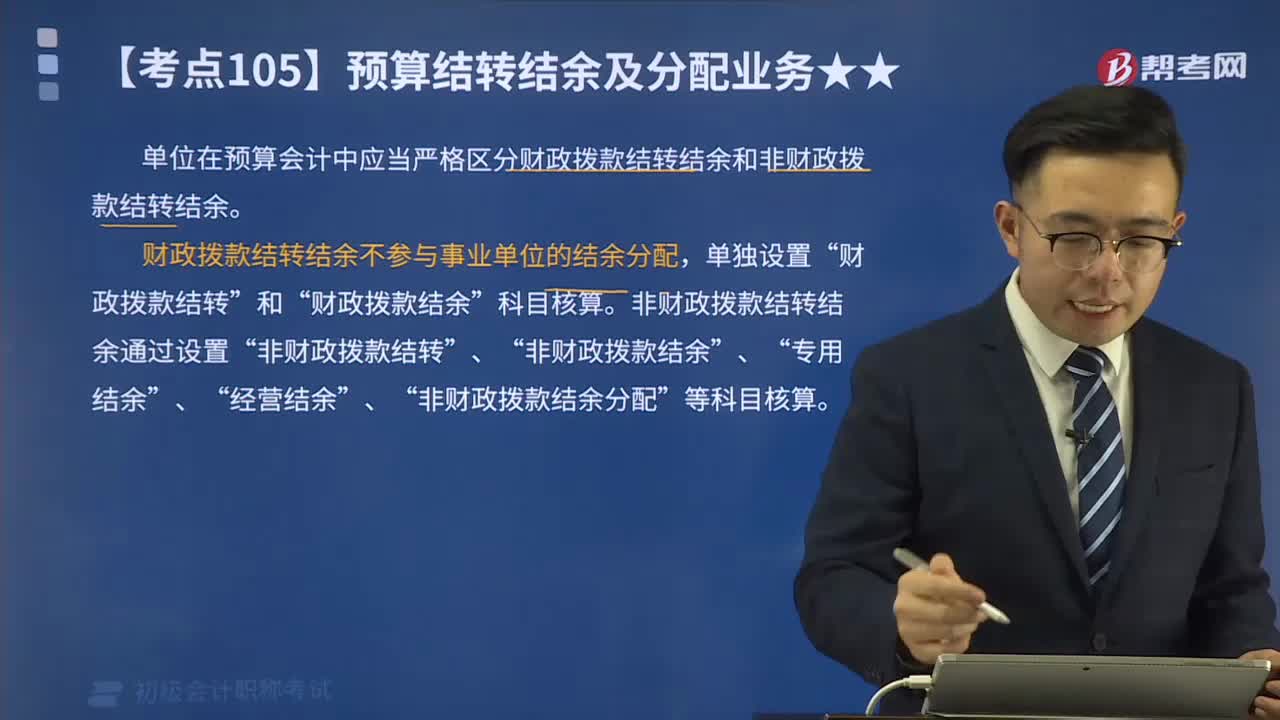

10:28财政拨款结转结余如何核算?:财政拨款结转结余如何核算?单位在预算会计中应当严格区分财政拨款结转结余和非财政拨款结转结余。财政拨款结转结余不参与事业单位的结余分配,财政拨款结转”非财政拨款结转结余通过设置“(一)财政拨款结转的核算:财政拨款结转——本年收支结转:财政拨款结转——本年收支结转年初余额调整归集调入归集调出归集上缴单位内部调剂:4.年末结转符合财政拨款结余性质的项目余额:(二)财政拨款结余的核算。

00:21

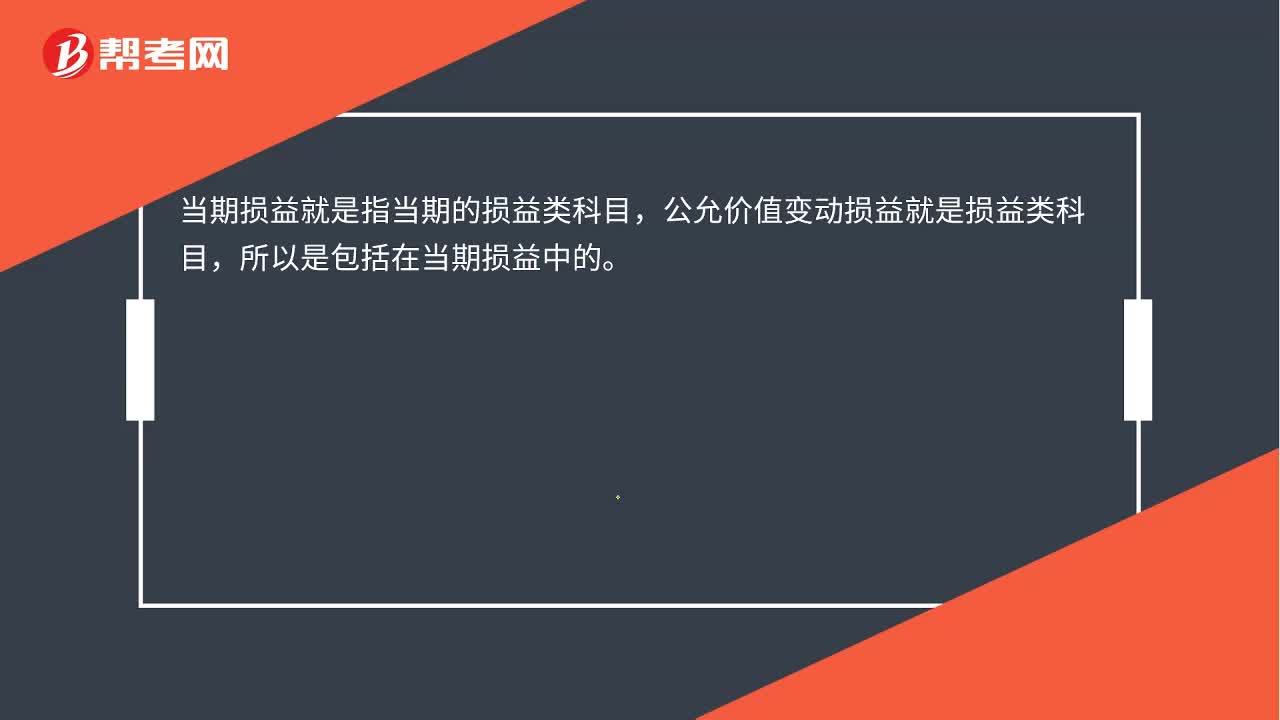

00:21公允价值变动损益就是当期损益吗?:公允价值变动损益就是当期损益吗?当期损益就是指当期的损益类科目,公允价值变动损益就是损益类科目,所以是包括在当期损益中的。

01:20

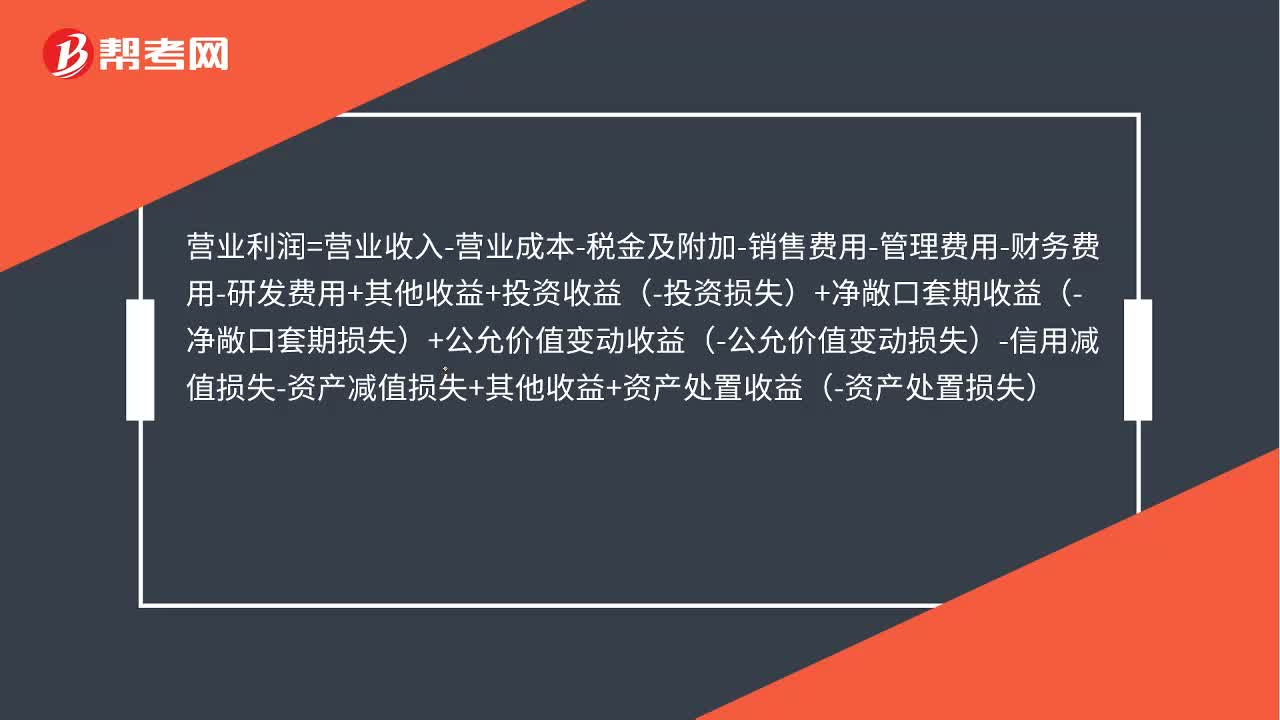

01:20出售固定资产的净损益和毁损报废固定资产的净损益怎么理解?:出售固定资产的净损益和毁损报废固定资产的净损益怎么理解?净损益计入资产处置损益。净损失计入营业外支出。营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-研发费用+其他收益+投资收益-投资损失+净敞口套期收益(-净敞口套期损失)+公允价值变动收益-公允价值变动损失-信用减值损失-资产减值损失+其他收益+资产处置收益-资产处置损失,利润总额=营业利润+营业外收入-营业外支出。

00:25

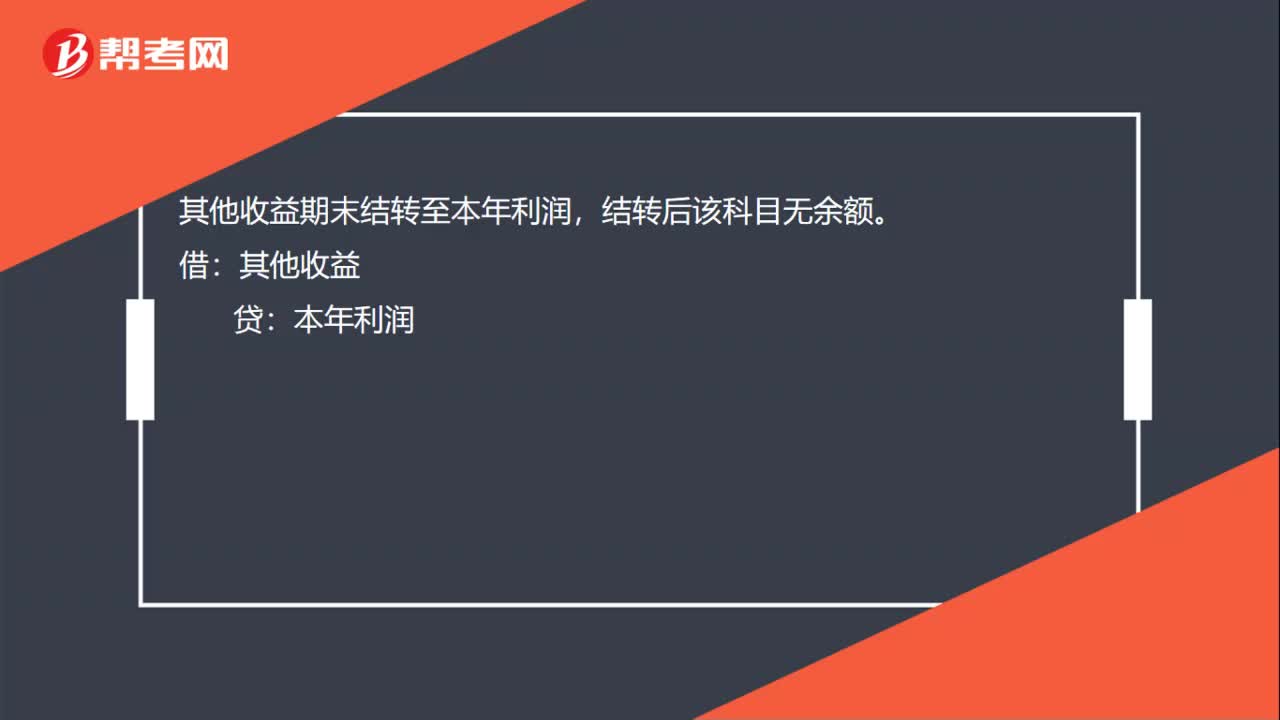

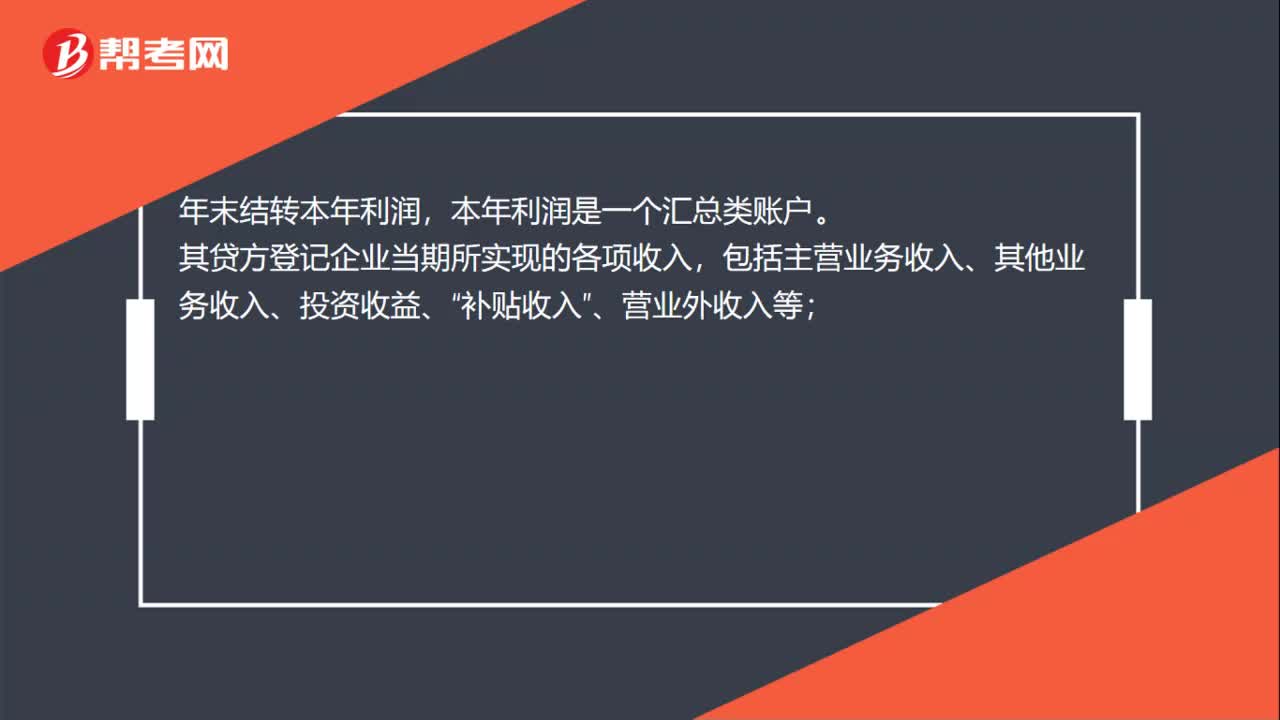

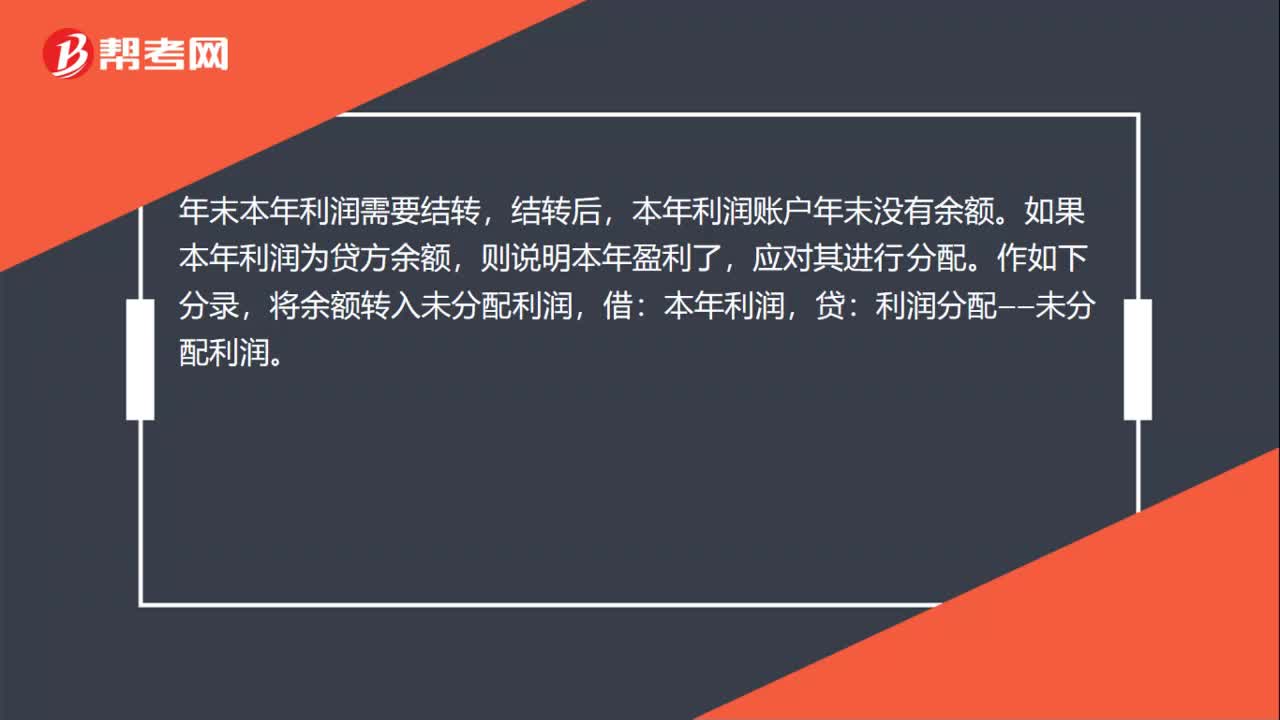

00:25成本类、损益类科目期末的结转,为什么成本有余额而损益没有?:成本类、损益类科目期末的结转,为什么成本有余额而损益没有?损益类期末需要结转到本年利润科目里,所以没有余额。成本类科目是在生产过程中,会出现没生产完的情况,所以是可以有余额的。

01:53

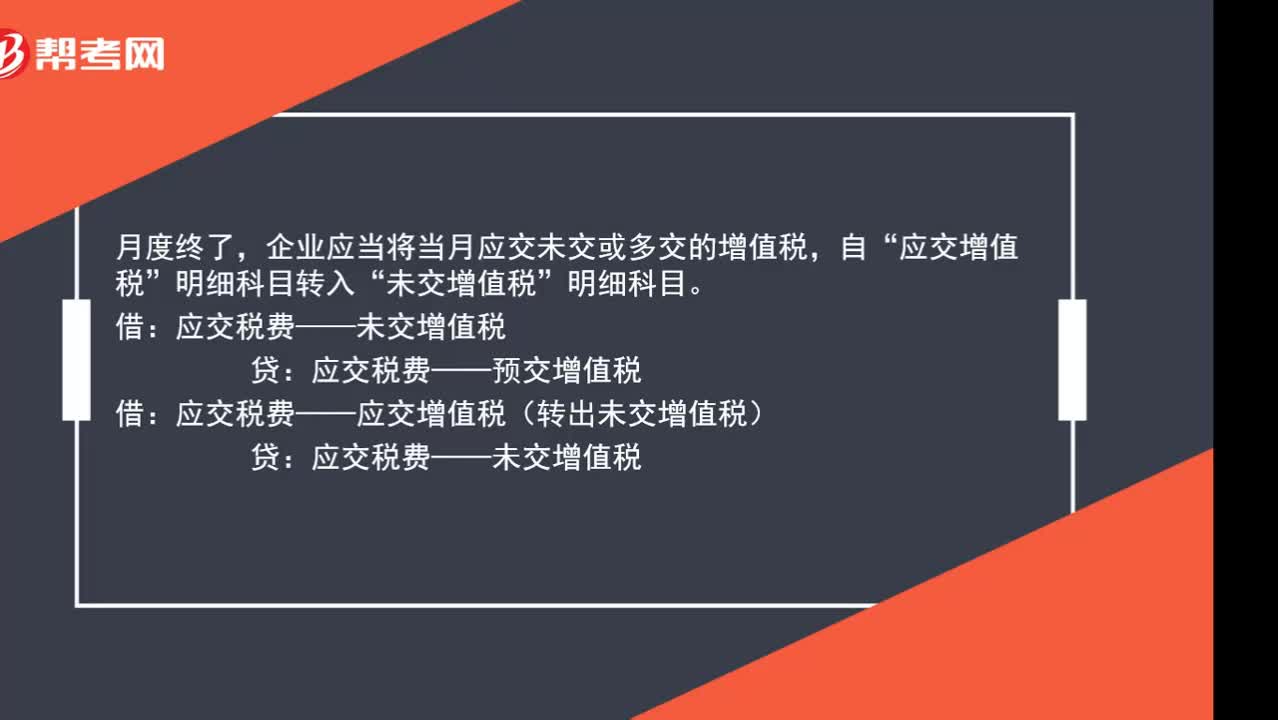

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

00:22

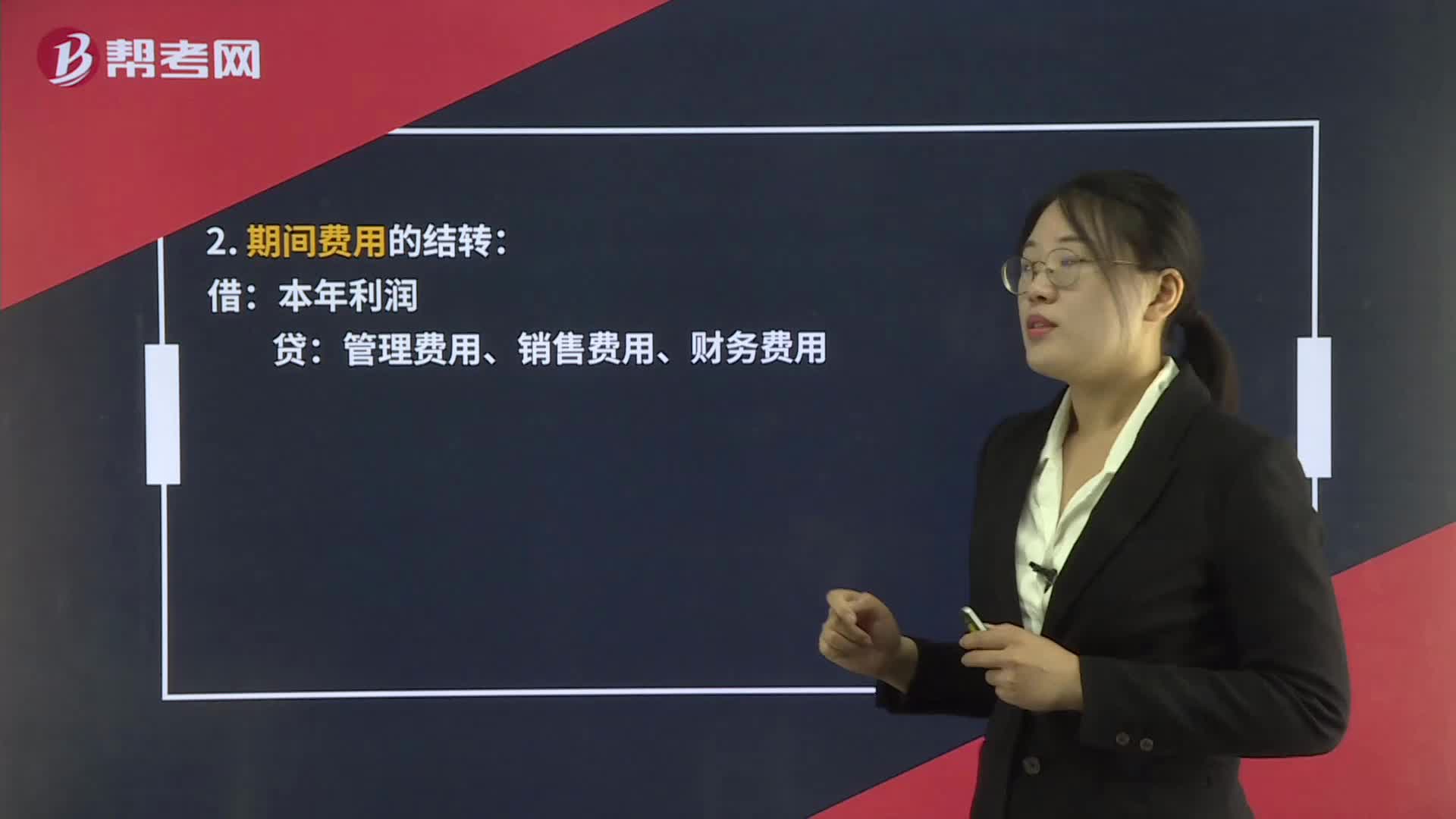

00:22管理费用如何结转?:管理费用如何结转?管理费用结转指的是期末结账的时候将企业发生的各项管理费用的余额或差额转入到“本年利润”科目,结转之后管理费用科目下没有余额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日