下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29什么是营业外收入?:什么是营业外收入?收到捐赠属于营业外收入,营业收入是指包括主营业务收入和其他业务收入(不包含营业外收入)。

00:41

00:41如何处置固定资产结转净损益?:如何处置固定资产结转净损益?处置的时候:(1)如果是人为处置的情况下,通过资产处置损益;(2)如果是毁损报废,包括自然灾害导致的毁损报废,通过营业外收支核算。

05:03

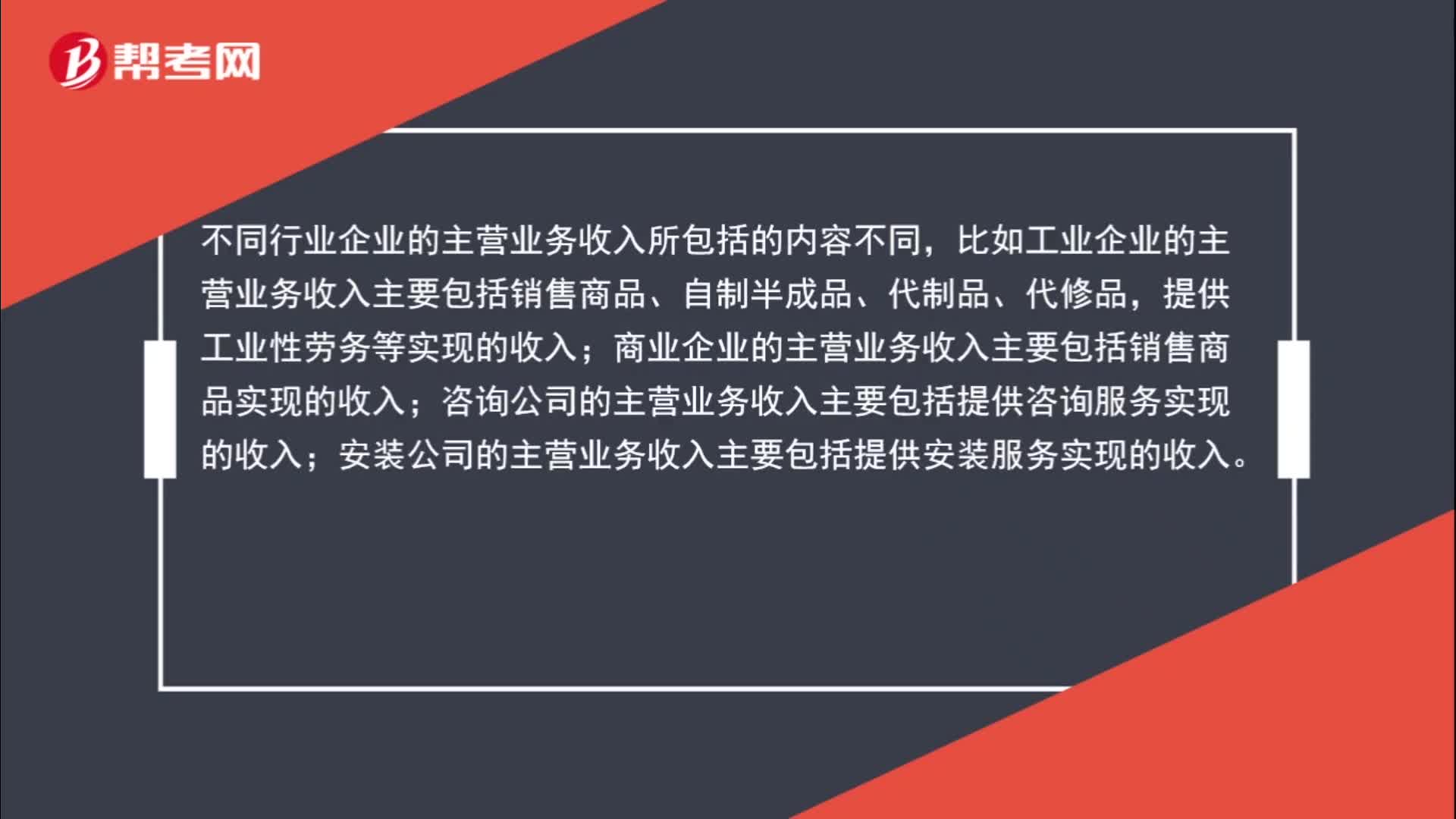

05:03其他业务收入、主营业务收入、营业外收入怎么区分?:其他业务收入、主营业务收入、营业外收入怎么区分?主营业务收入是指企业为完成其经营目标所从事的经常性活动实现的收入,商业企业的主营业务收入主要包括销售商品实现的收入;咨询公司的主营业务收入主要包括提供咨询服务实现的收入。企业实现的主营业务收入通过”科目核算为取得主营业务收入发生的相关成本。其他业务收入是指企业为完成其经营目标所从事的与经常性活动相关的活动实现的收入。

00:42

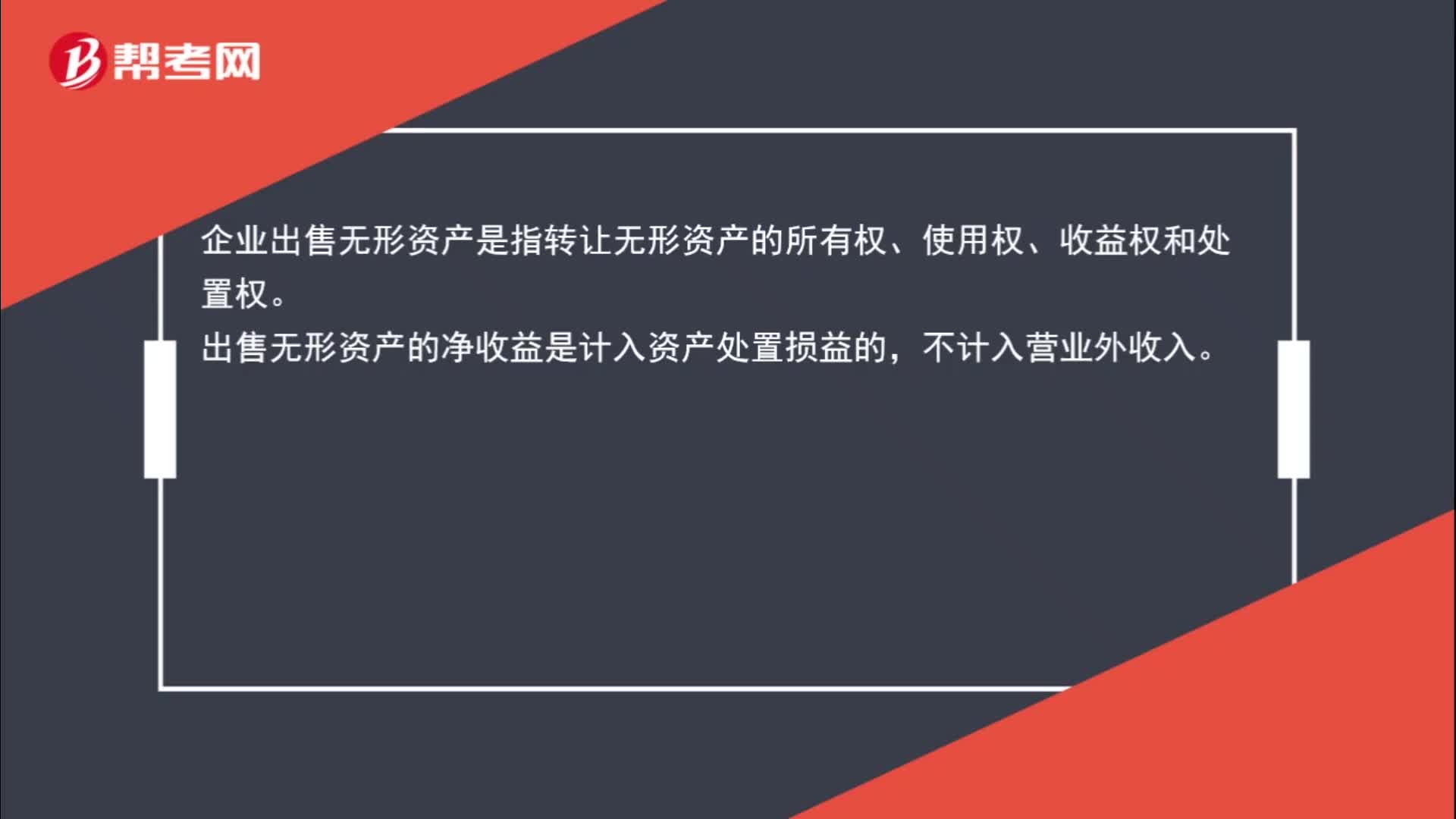

00:42出售无形资产的净收益是计入资产处置损益还是营业外收入?:出售无形资产的净收益是计入资产处置损益还是营业外收入?企业出售无形资产是指转让无形资产的所有权、使用权、收益权和处置权。出售无形资产的净收益是计入资产处置损益的,不计入营业外收入。

01:03

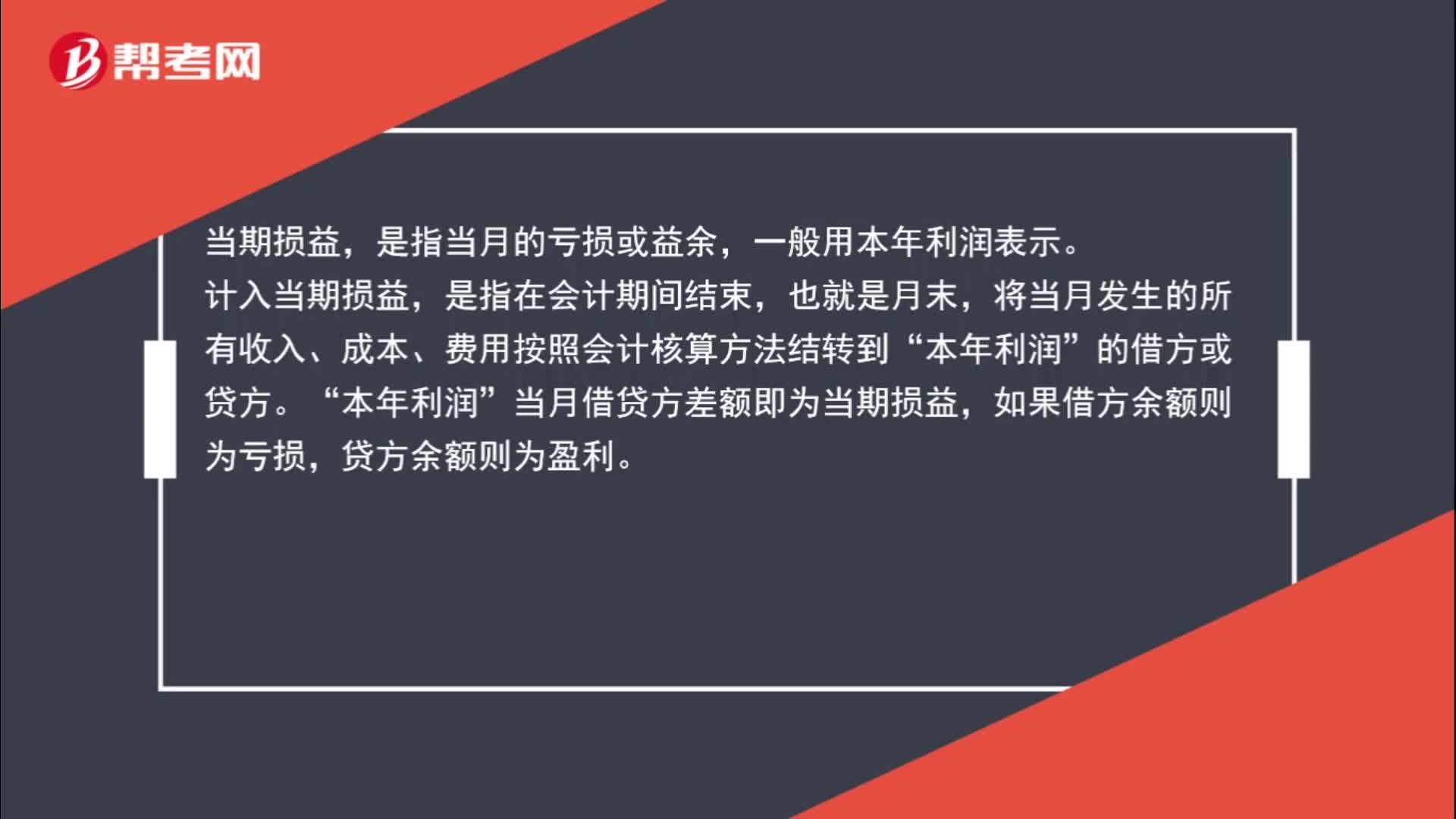

01:03计入当期损益是什么意思?:计入当期损益是什么意思?当期损益,是指当月的亏损或益余,一般用本年利润表示。计入当期损益,是指在会计期间结束,也就是月末,将当月发生的所有收入、成本、费用按照会计核算方法结转到“的借方或贷方。本年利润“当月借贷方差额即为当期损益”如果借方余额则为亏损,贷方余额则为盈利。

00:37

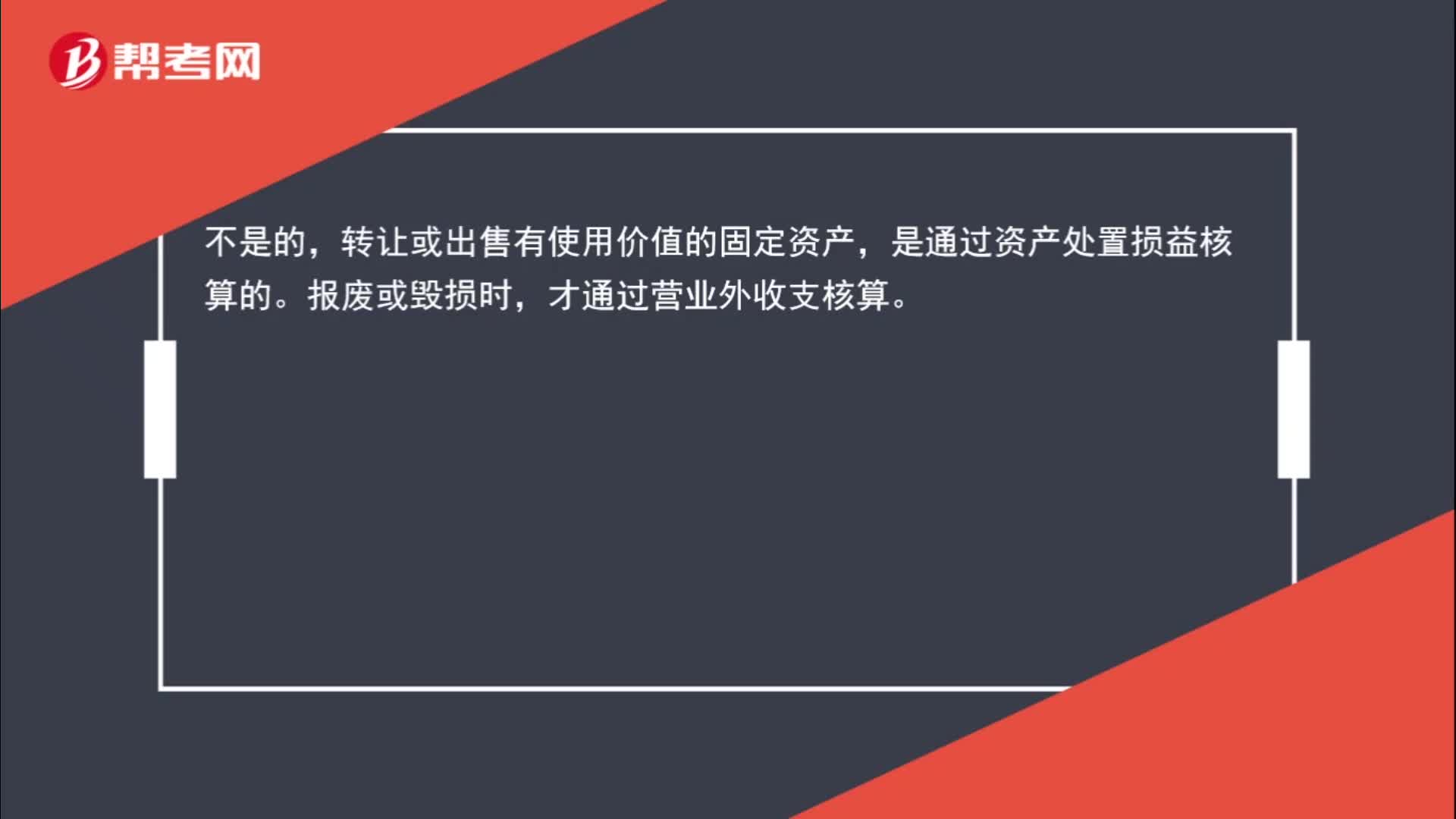

00:37出售固定资产的净损失计入营业外支出吗?:出售固定资产的净损失计入营业外支出吗?不是的,转让或出售有使用价值的固定资产,是通过资产处置损益核算的。报废或毁损时,才通过营业外收支核算。

13:24

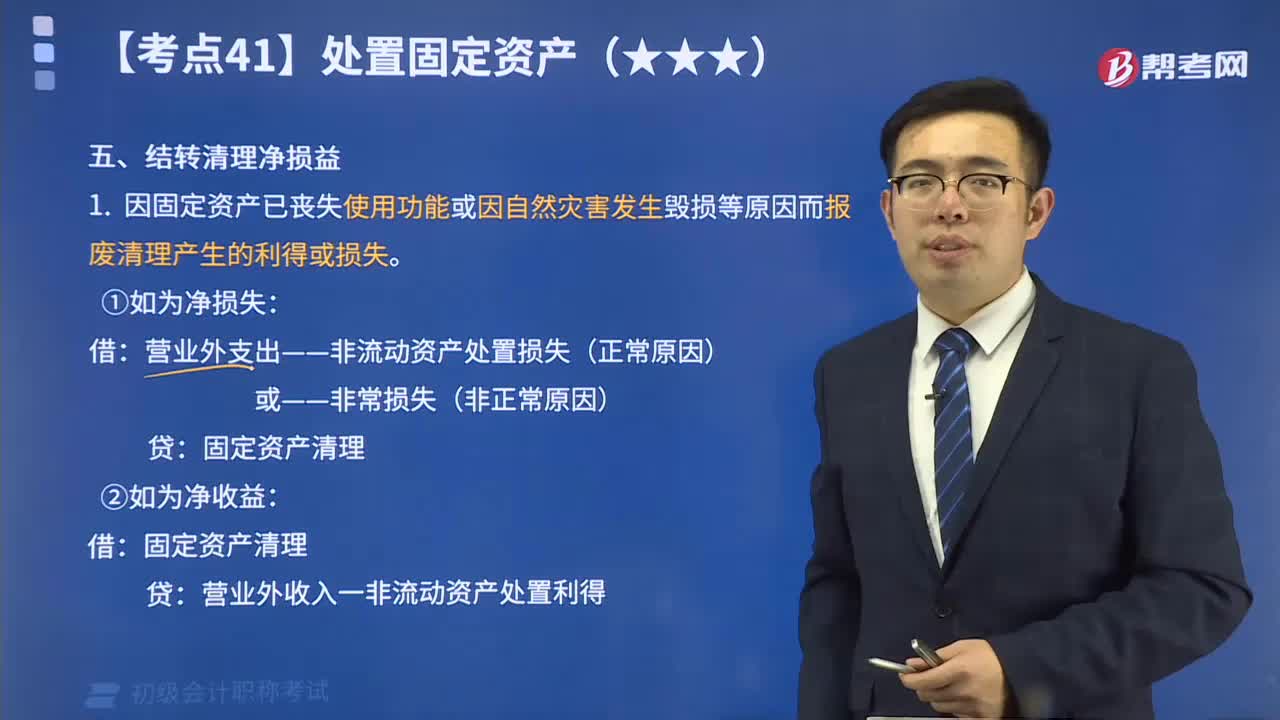

13:24如何编制结转固定资产清理净损益的会计分录?:如何编制结转固定资产清理净损益的会计分录?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;结转清理净损益。结转固定资产清理净损益的会计分录如下:营业外支出——非流动资产处置损失(正常原因):营业外收入——非流动资产处置利得:2.因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置收益:①将出售固定资产转入清理时,②收到出售固定资产的价款和税款时。

00:43

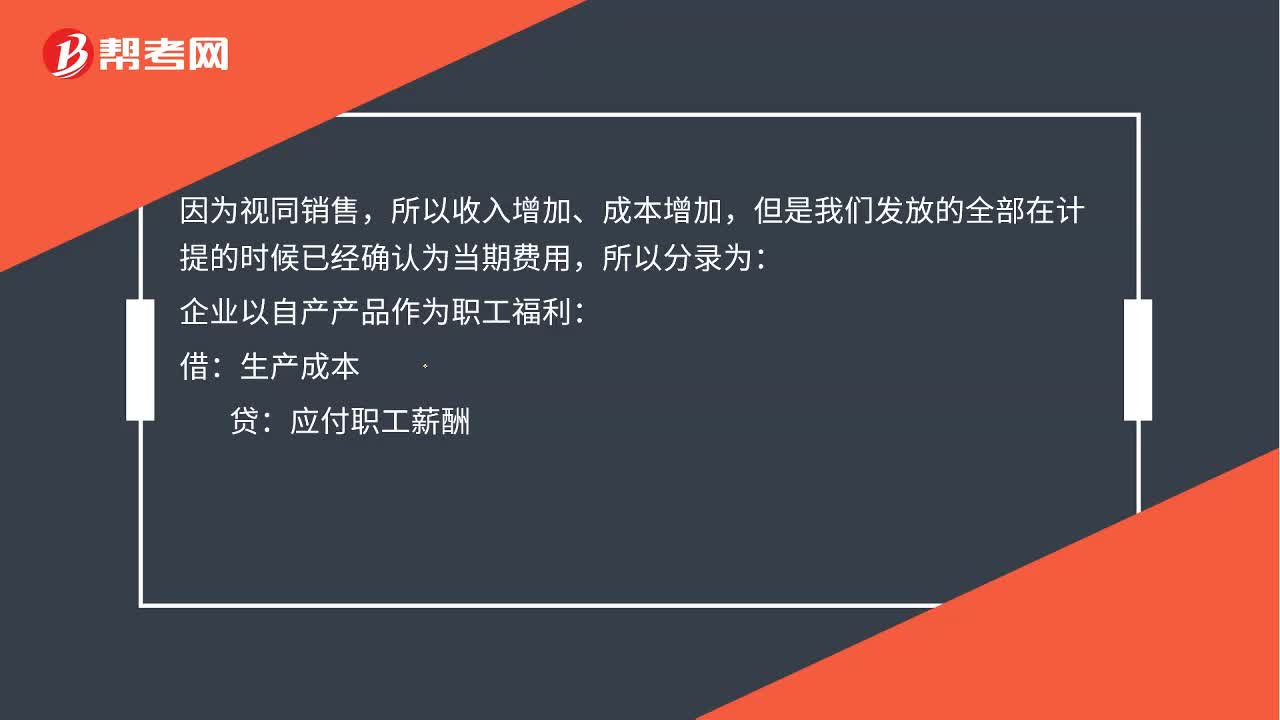

00:43自产的东西发给员工了为什么是主营业务收入增加?:自产的东西发给员工了为什么是主营业务收入增加?因为视同销售,所以收入增加、成本增加,但是我们发放的全部在计提的时候已经确认为当期费用,所以分录为:企业以自产产品作为职工福利:生产成本:应付职工薪酬:贷主营业务收入应交税费—应交增值税(销项税额)借主营业务成本贷库存商品

00:21

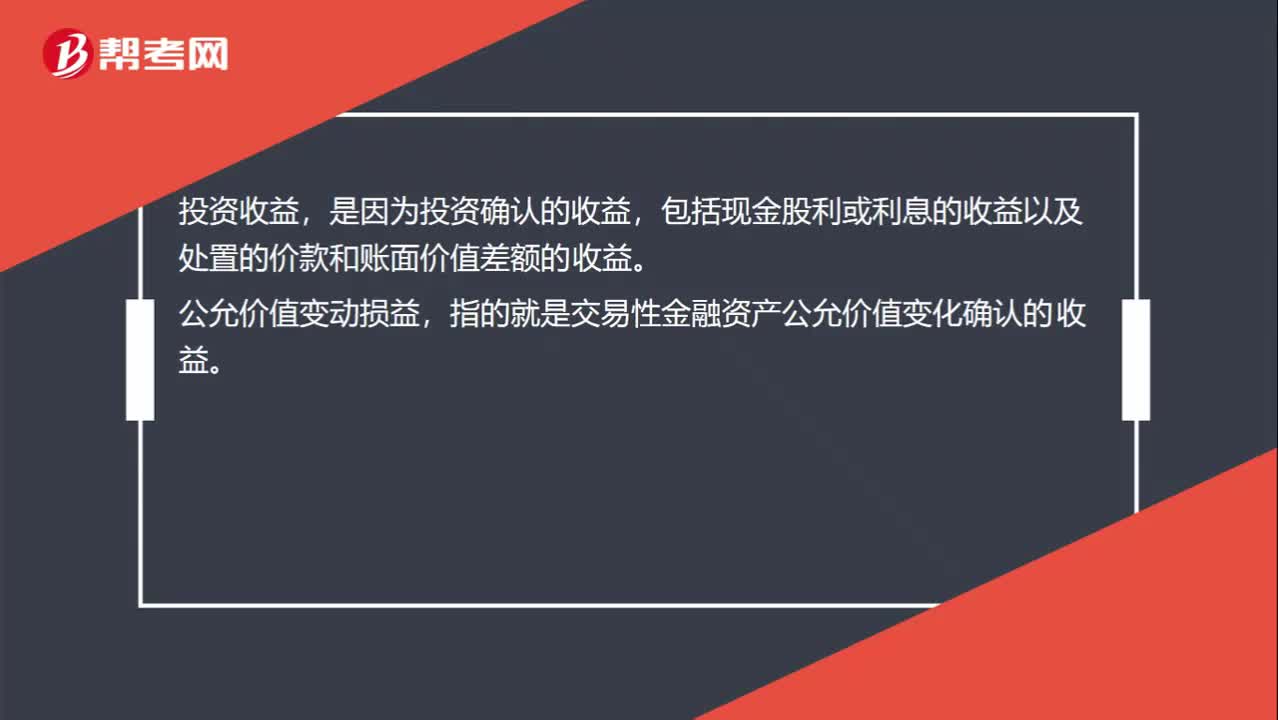

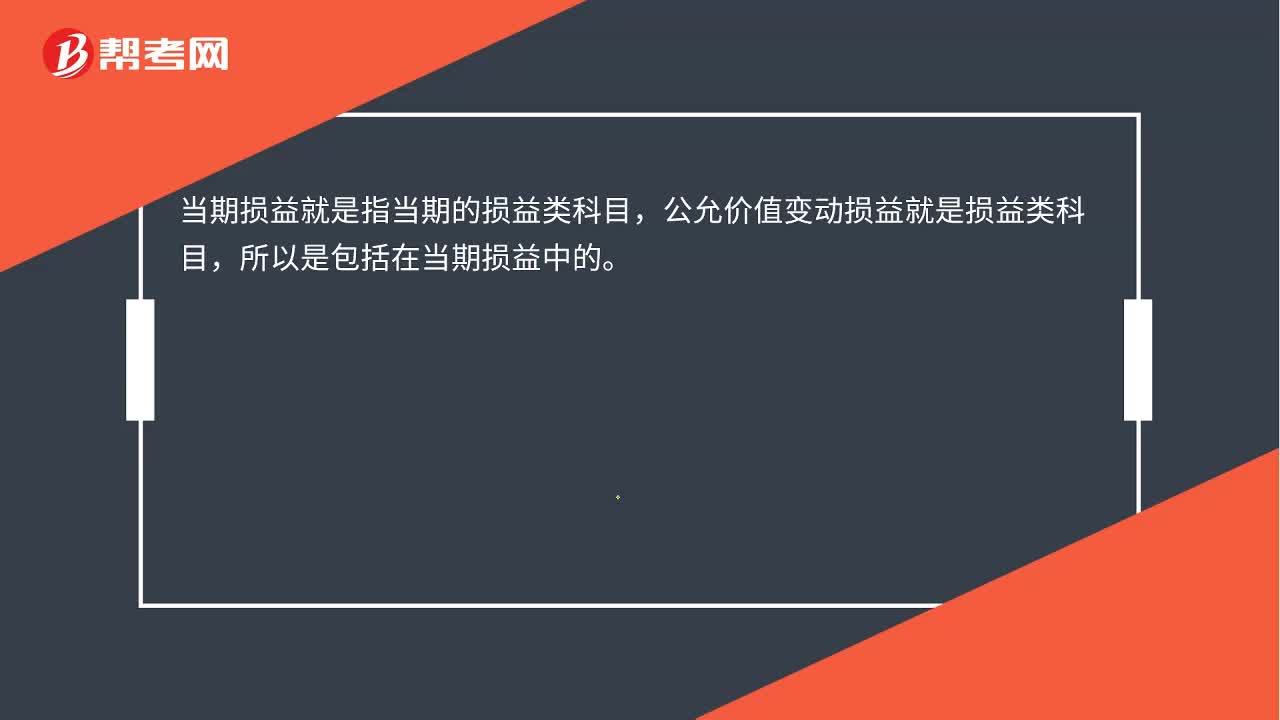

00:21公允价值变动损益就是当期损益吗?:公允价值变动损益就是当期损益吗?当期损益就是指当期的损益类科目,公允价值变动损益就是损益类科目,所以是包括在当期损益中的。

00:25

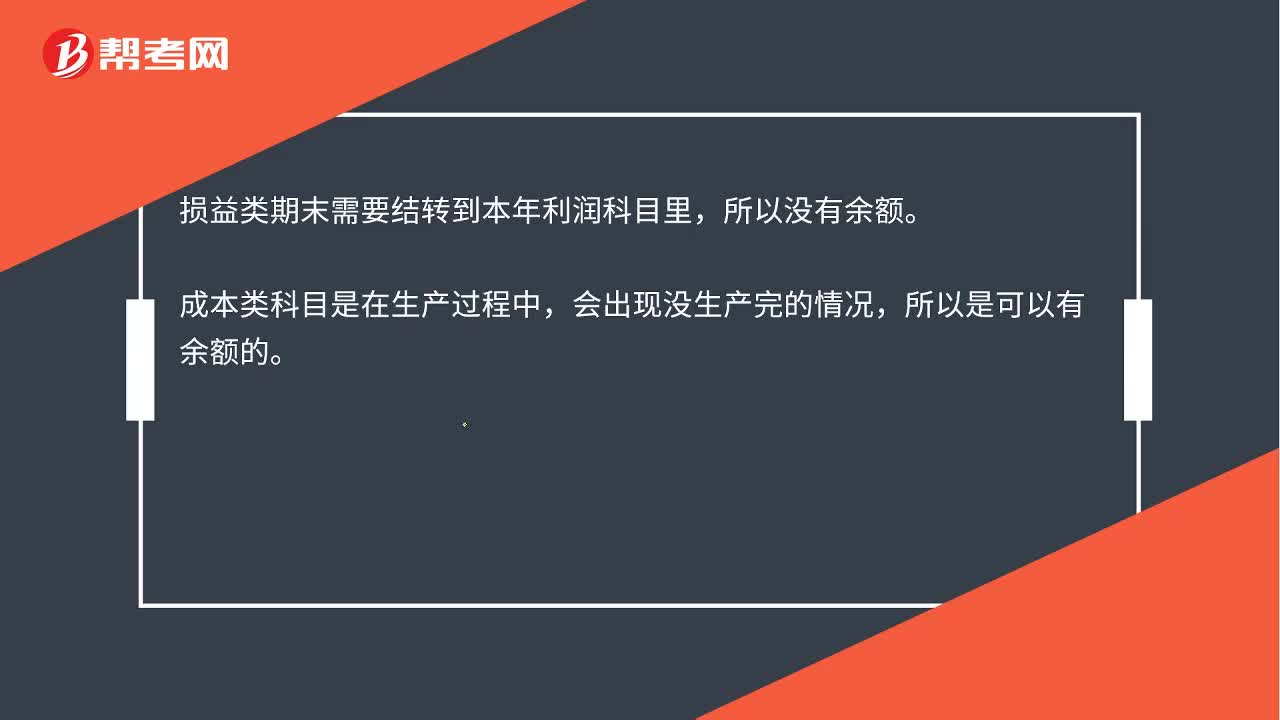

00:25成本类、损益类科目期末的结转,为什么成本有余额而损益没有?:成本类、损益类科目期末的结转,为什么成本有余额而损益没有?损益类期末需要结转到本年利润科目里,所以没有余额。成本类科目是在生产过程中,会出现没生产完的情况,所以是可以有余额的。

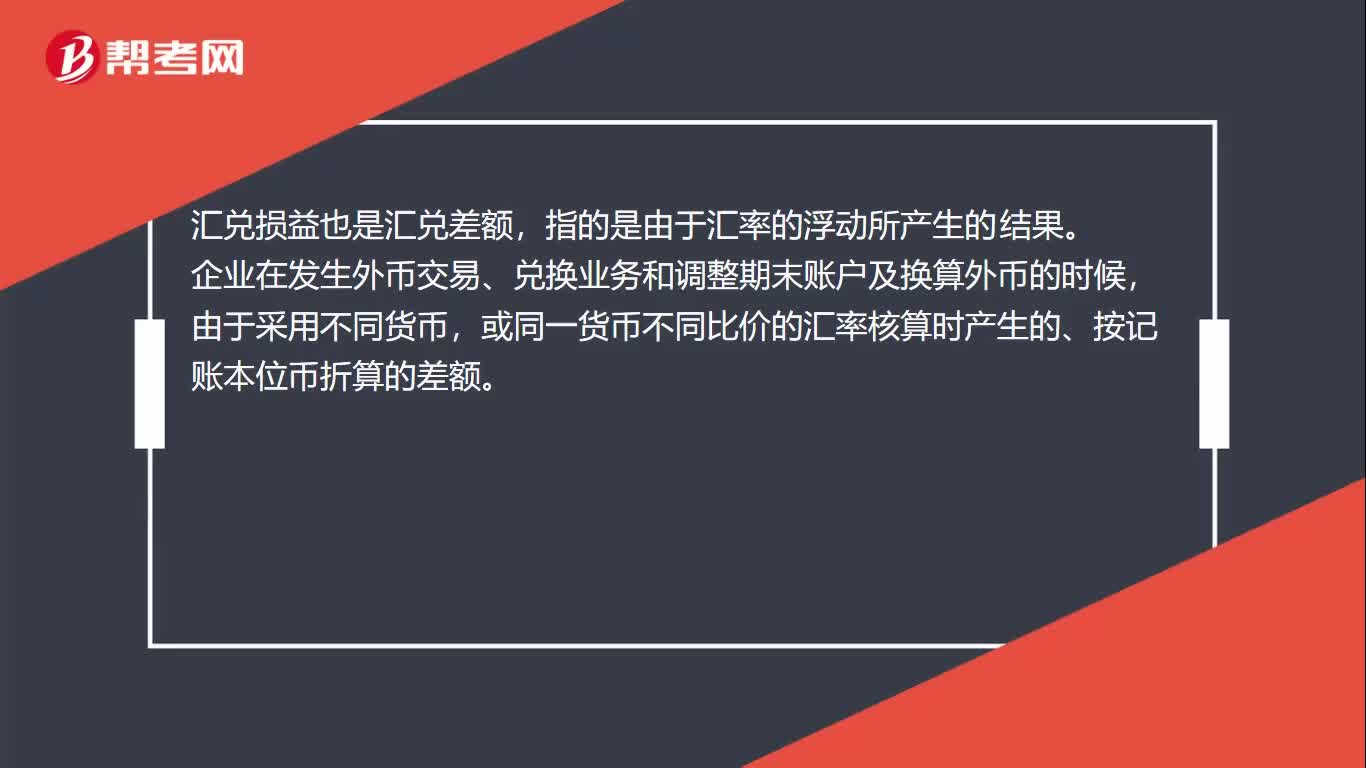

00:32

00:32汇兑损益是什么?:汇兑损益是什么?汇兑损益也是汇兑差额,指的是由于汇率的浮动所产生的结果。企业在发生外币交易、兑换业务和调整期末账户及换算外币的时候,由于采用不同货币,或同一货币不同比价的汇率核算时产生的、按记账本位币折算的差额。

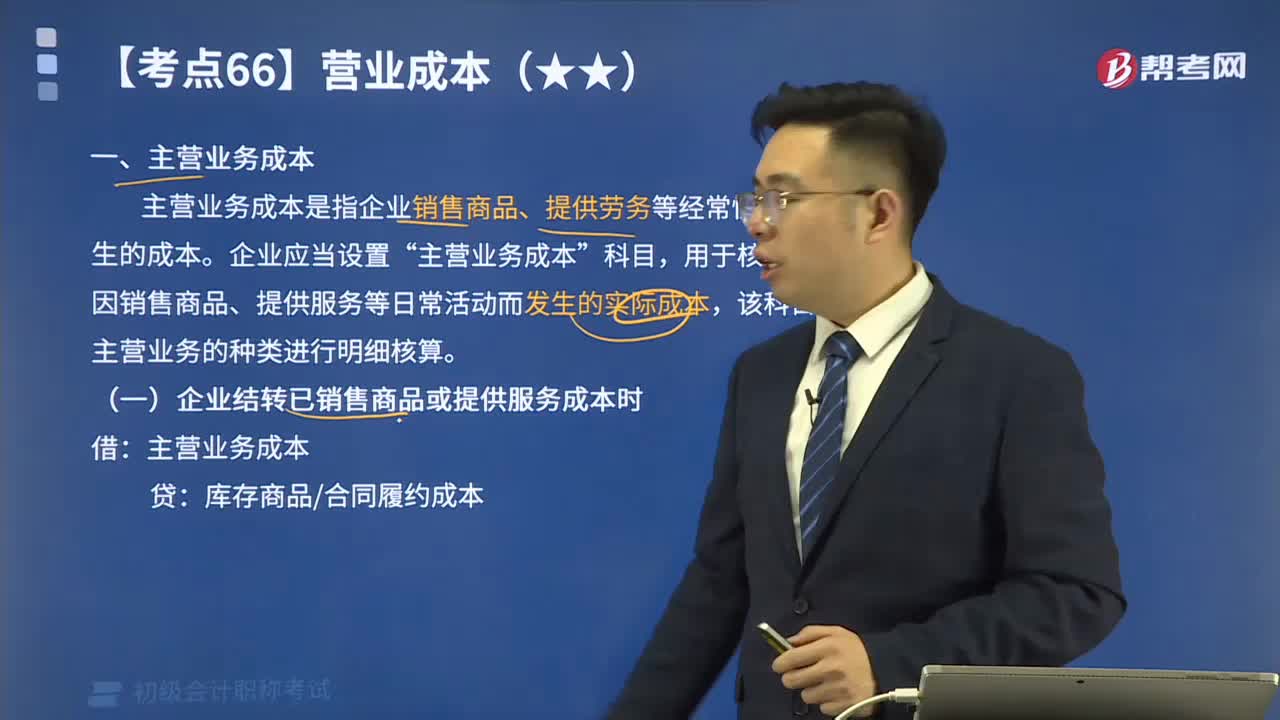

03:49

03:49主营业务成本指的是什么?:主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本。企业应当设置“主营业务成本”科目,用于核算企业因销售商品、提供服务等日常活动而发生的实际成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日