下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:20

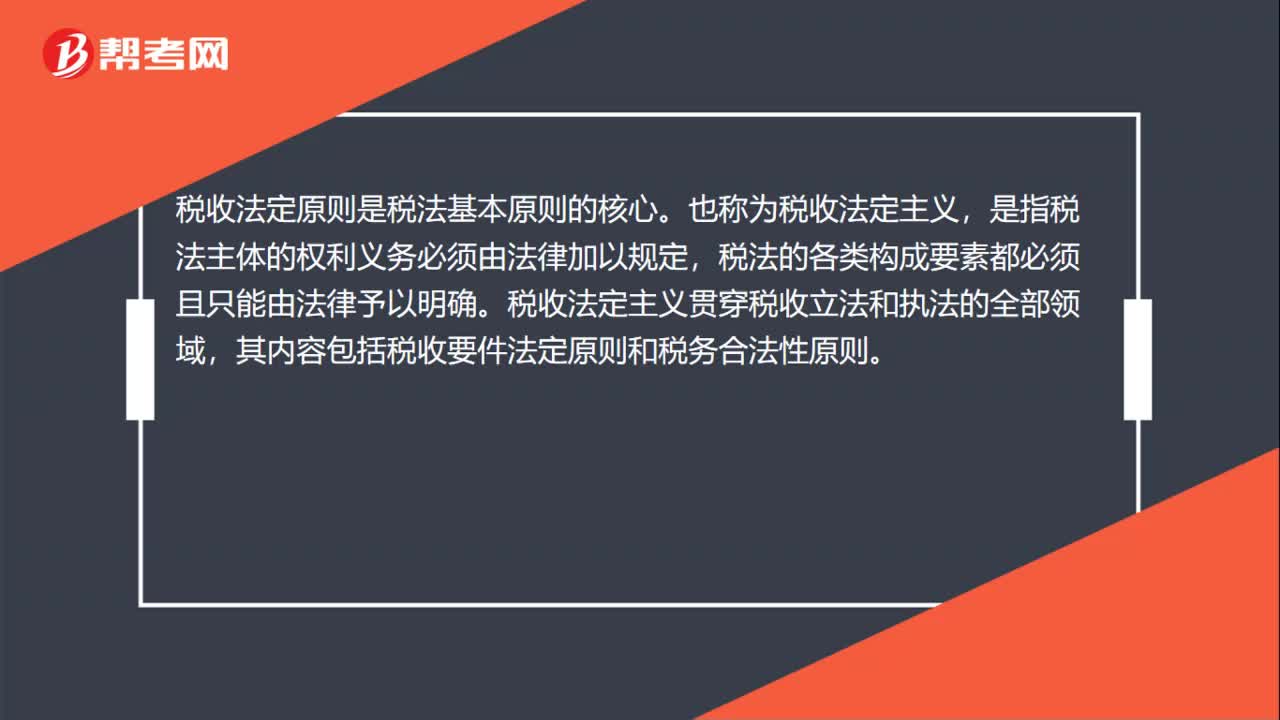

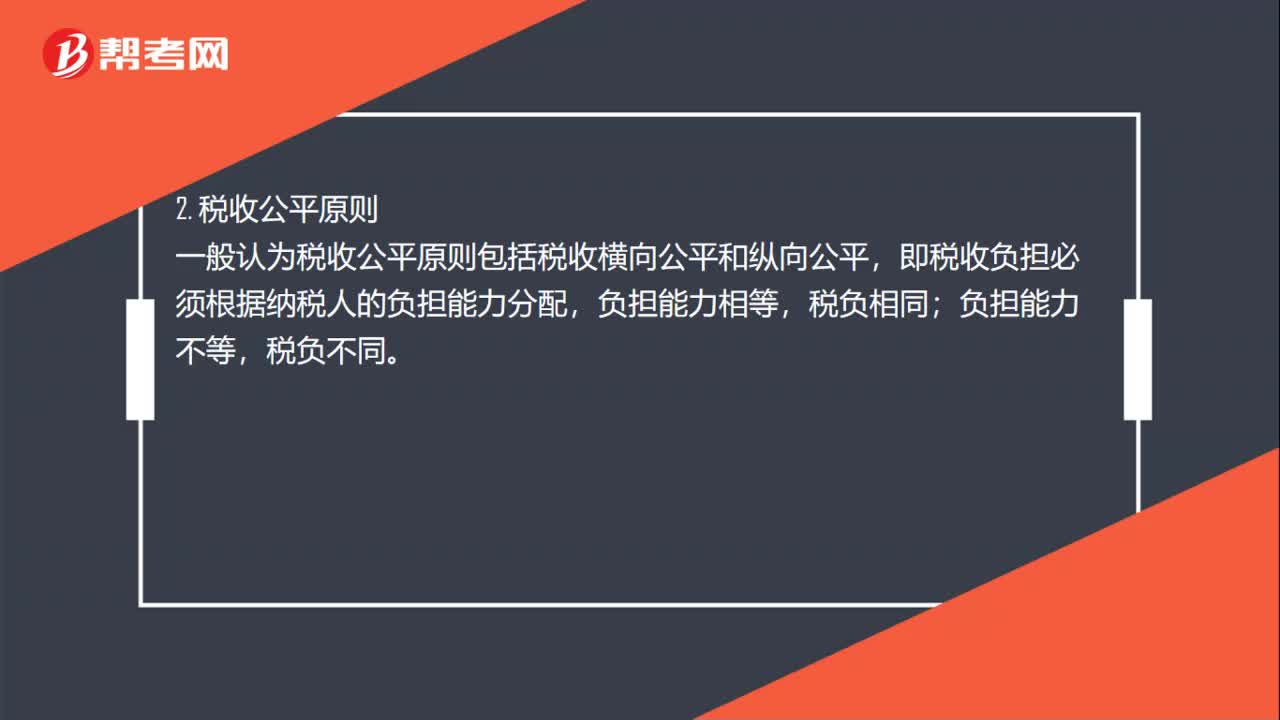

01:20税法的基本原则是什么?:税法的基本原则是什么?是指税法主体的权利义务必须由法律加以规定。税法的各类构成要素都必须且只能由法律予以明确,税收法定主义贯穿税收立法和执法的全部领域。其内容包括税收要件法定原则和税务合法性原则,一般认为税收公平原则包括税收横向公平和纵向公平,即税收负担必须根据纳税人的负担能力分配;3. 税收效率原则。税收效率原则包括两个方面,一是指经济效率。后者要求提高税收行政效率。4. 实质课税原则

00:32

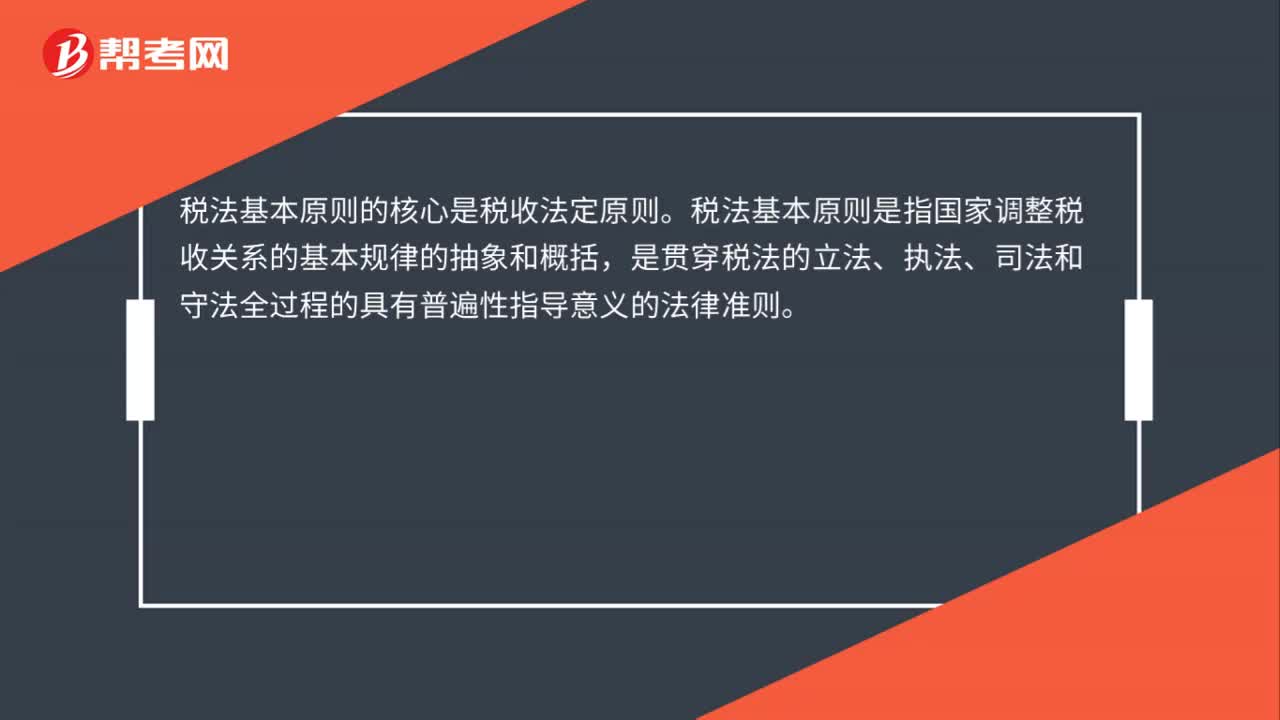

00:32税法基本原则的核心是什么?:税法基本原则的核心是什么?税法基本原则的核心是税收法定原则。税法基本原则是指国家调整税收关系的基本规律的抽象和概括,是贯穿税法的立法、执法、司法和守法全过程的具有普遍性指导意义的法律准则。

00:39

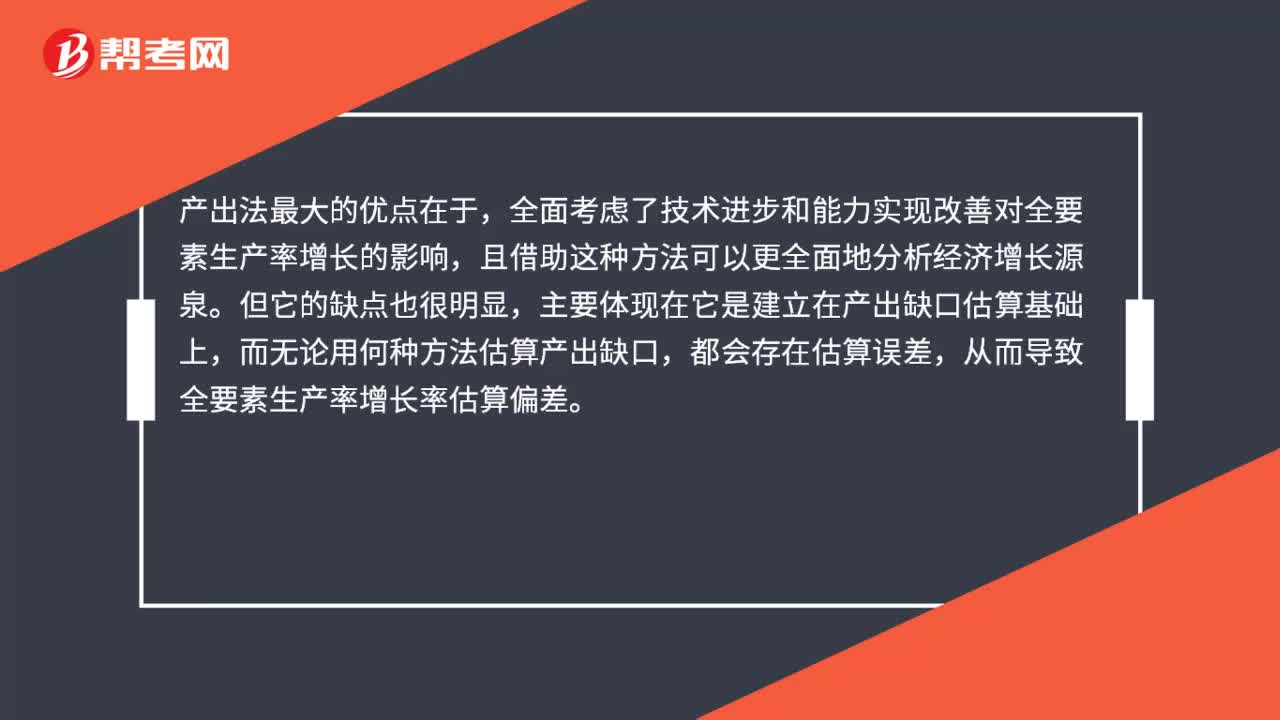

00:39产出法的优缺点是什么?:产出法的优缺点是什么?产出法最大的优点在于,全面考虑了技术进步和能力实现改善对全要素生产率增长的影响,且借助这种方法可以更全面地分析经济增长源泉。但它的缺点也很明显,主要体现在它是建立在产出缺口估算基础上,而无论用何种方法估算产出缺口,都会存在估算误差,从而导致全要素生产率增长率估算偏差。

00:55

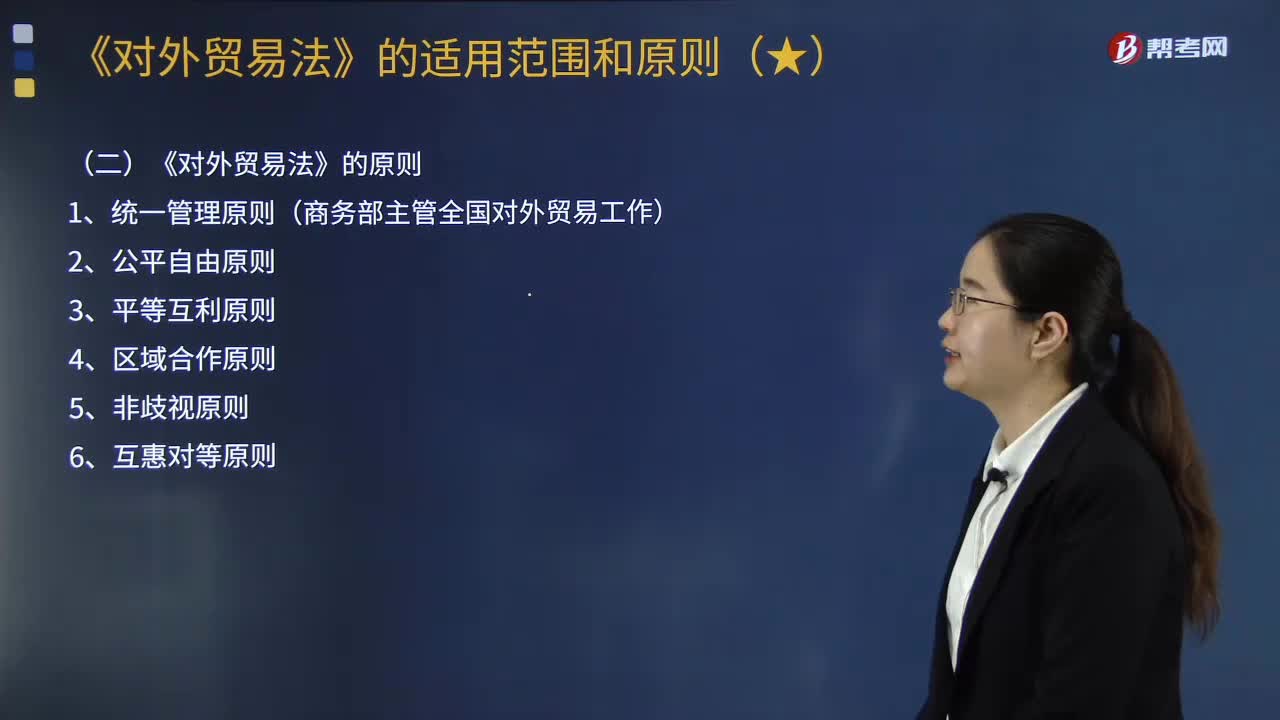

00:55《对外贸易法》的适用范围和原则分别是什么?:(1)我国对外贸易法律制度适用于货物进出口、技术进出口、国际服务贸易以及与此相关的知识产权保护,(1)统一管理原则(商务部主管全国对外贸易工作)。依照《对外贸易法》的规定主管全国对外贸易工作。我国在对外贸易中坚持自由贸易与公平贸易并重的原则。我国根据平等互利的原则,促进和发展同其他国家和地区的贸易关系。我国通过签订区域贸易协定、参加区域经济组织等方式。

08:23

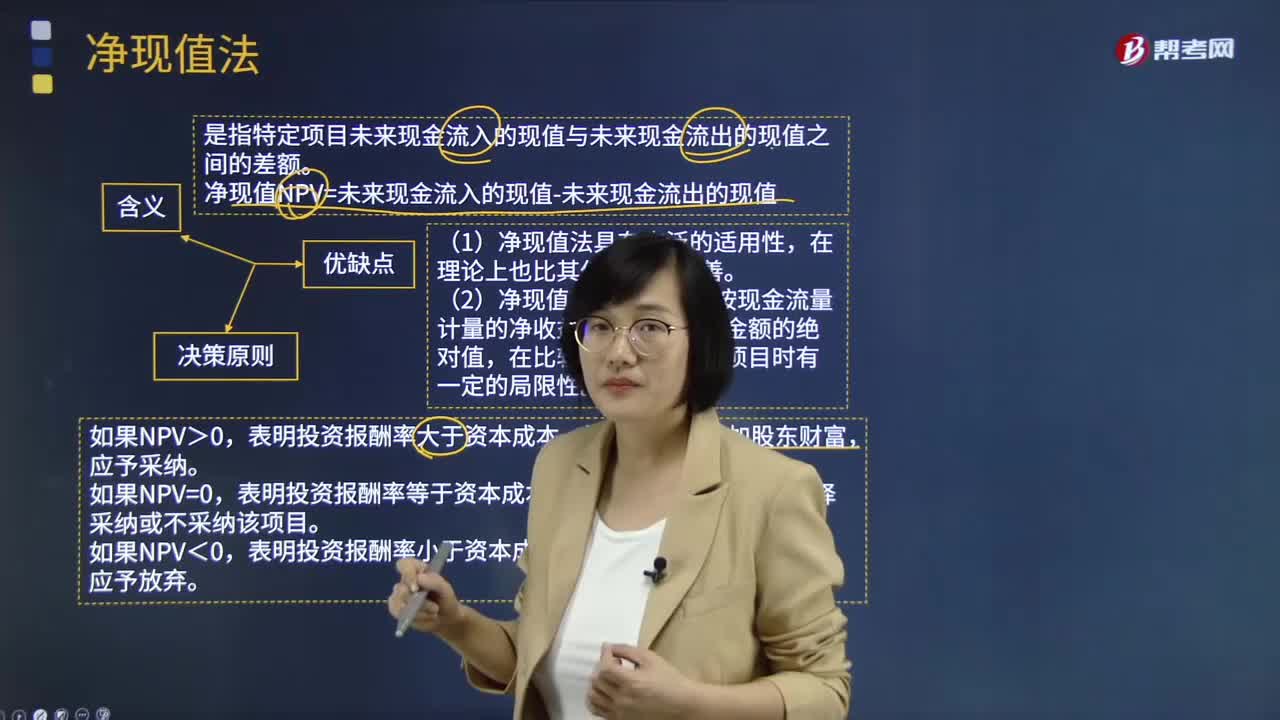

08:23净现值法的含义、决策原则及优缺点分别是什么?:是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。净现值NPV=未来现金流入的现值-未来现金流出的现值:表明投资报酬率大于资本成本,该项目可以增加股东财富。表明投资报酬率等于资本成本,表明投资报酬率小于资本成本,该项目将减损股东财富。在理论上也比其他方法初始现金流量更完善,(2)净现值反映一个项目按现金流量计量的净收益现值,在比较投资额不同的项目时有一定的局限性。

03:06

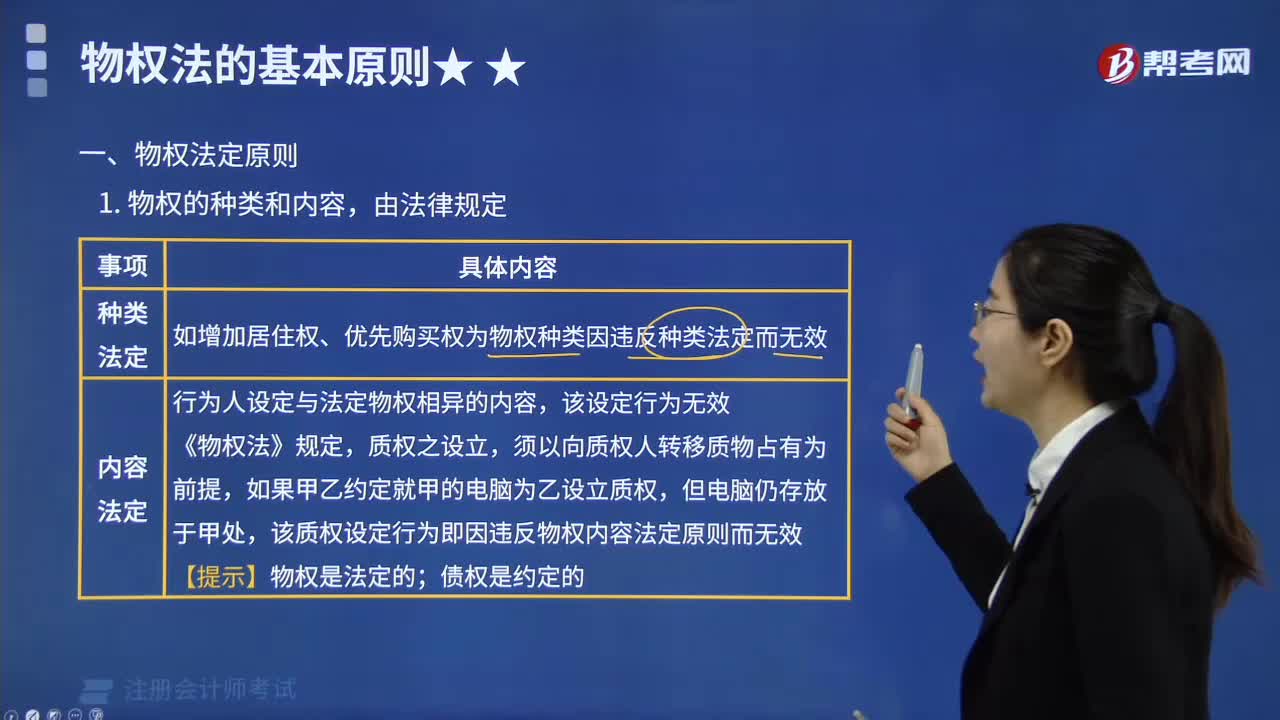

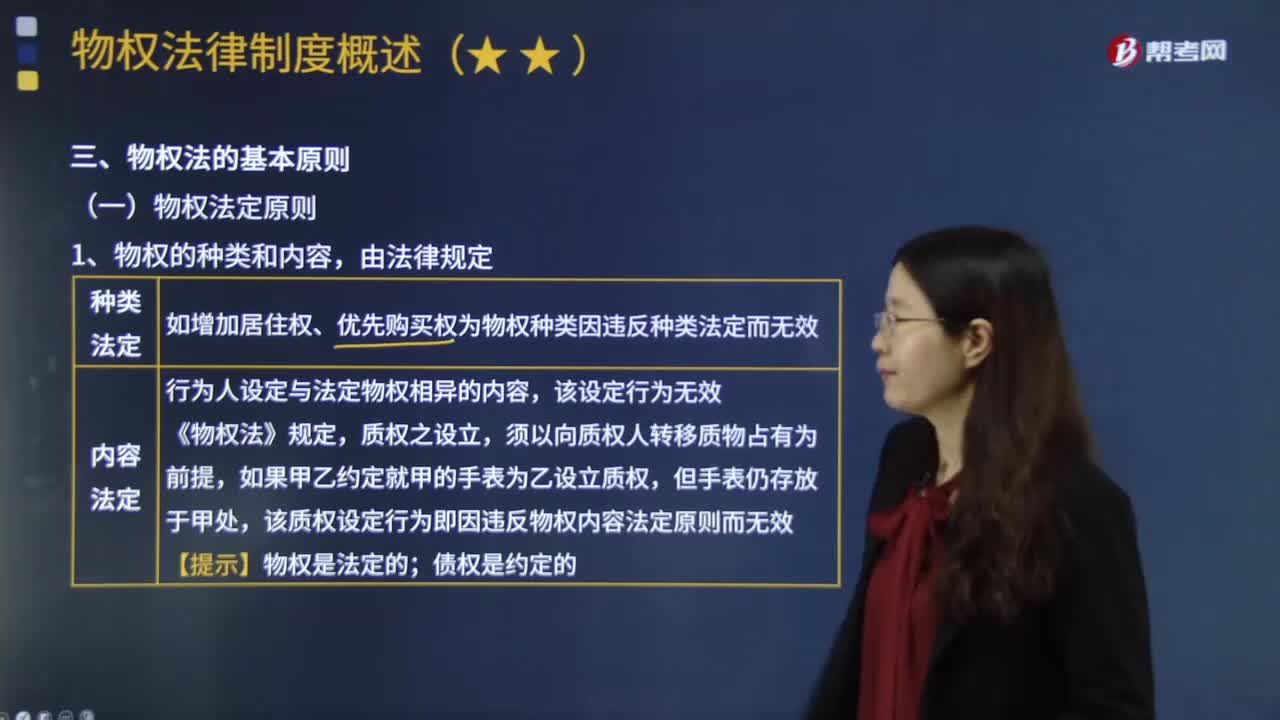

03:06什么是物权法定原则?:物权法定原则,是指物权的种类与内容只能由法律来规定,物权的种类和内容,如增加居住权、优先购买权为物权种类因违反种类法定而无效。行为人设定与法定物权相异的内容,该质权设定行为即因违反物权内容法定原则而无效。债权是约定的:【问】是否有物权效力,【答】根据物权法定原则,优先购买权不是物权法上的法定物权种类,因此这一约定因为违反物权种类法定原则而无效,叔父亦不得主张房屋买卖无效并要求买受人返还房屋?

02:10

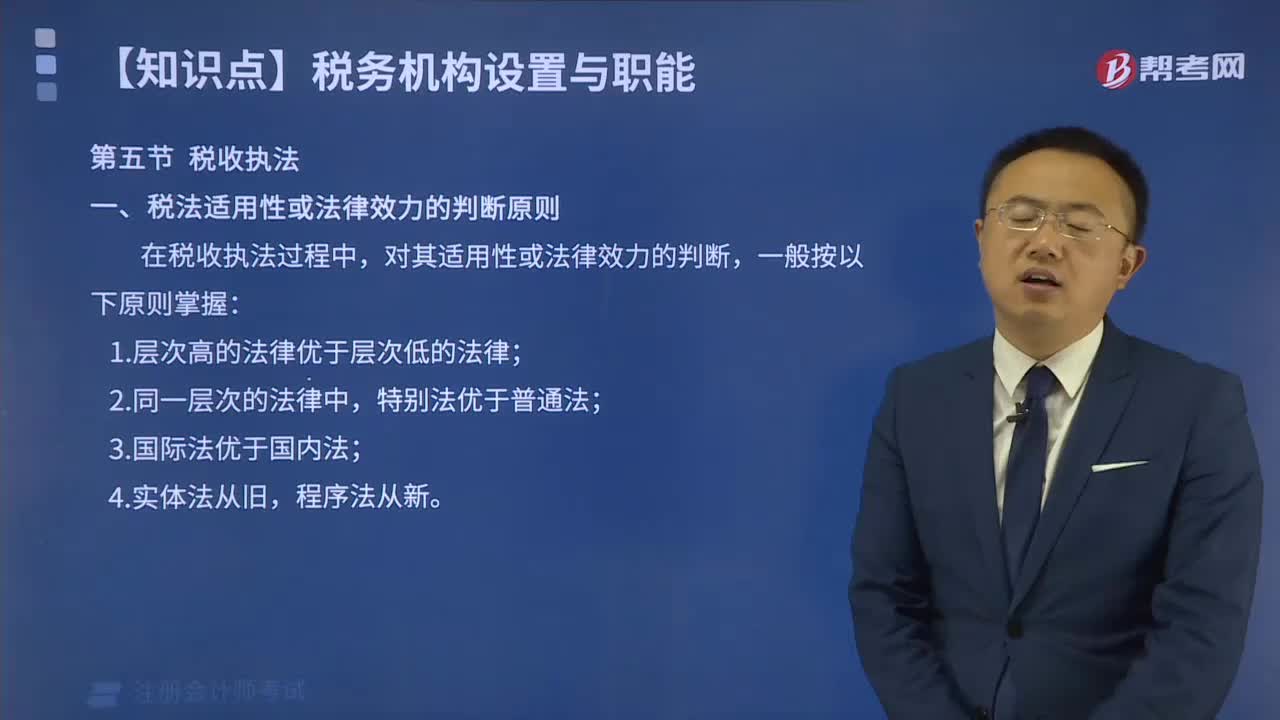

02:10税法适用性或法律效力的判断原则是什么?:税法适用性或法律效力的判断原则是什么?在税收执法过程中,对其适用性或法律效力的判断,一般按以下原则掌握:(一)层次高的法律优于层次低的法律;(二)同一层次的法律中,特别法优于普通法;(三)国际法优于国内法;(四)实体法从旧,程序法从新。

01:41

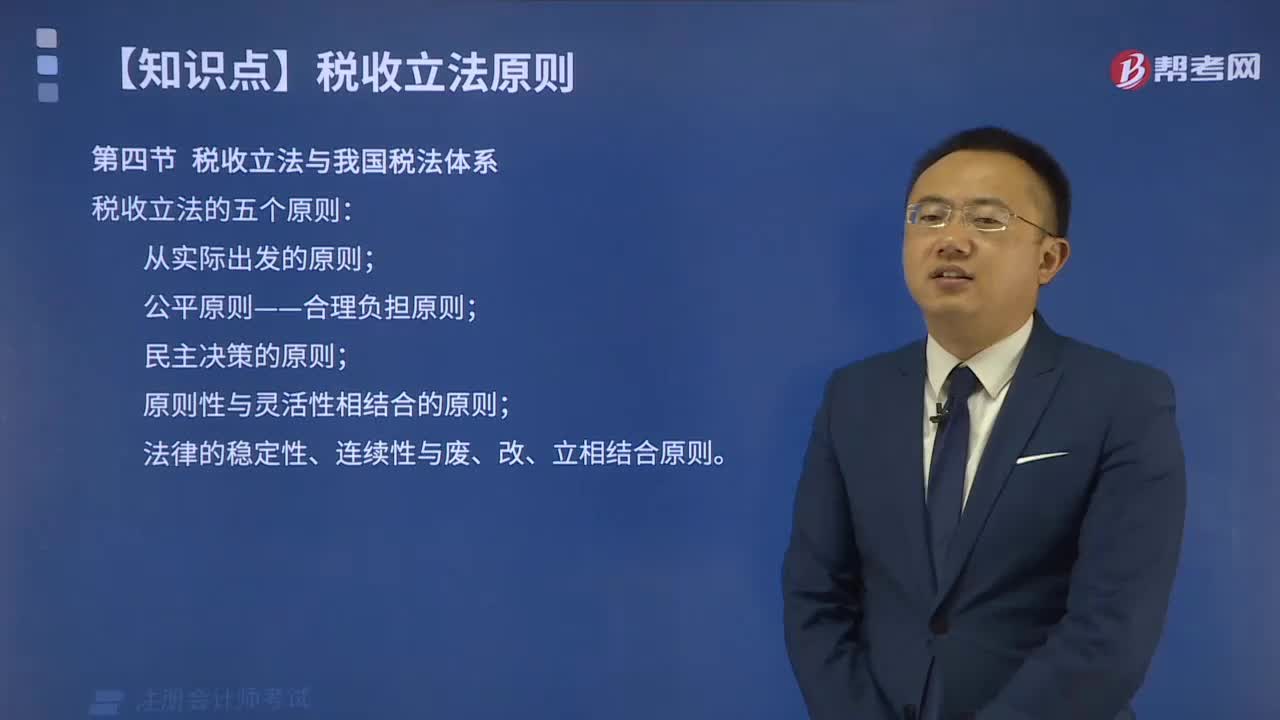

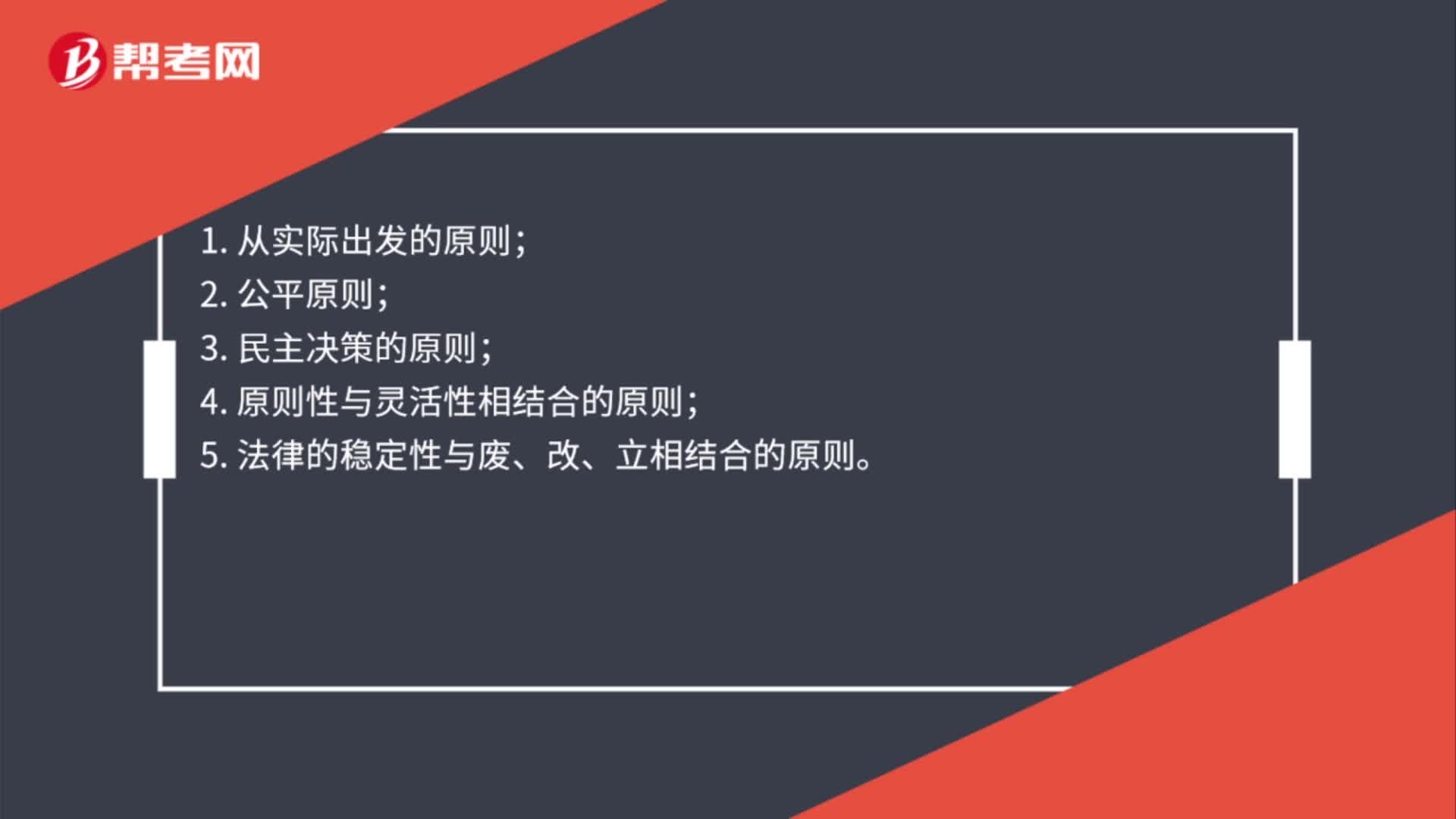

01:41税收立法的原则有哪些?:税收立法的原则有哪些?税收立法是指有权的机关依据一定的程序,遵循一定的原则,制定、公布、修改、补充和废止有关税收法律、法规、规章的活动。税收立法是税法实施的前提,有法必依,执法必严,违法必究,是税收立法与税法实施过程中必须遵循的基本原则。税收立法的五个原则:(二)公平原则——合理负担原则;(三)民主决策的原则;(四)原则性与灵活性相结合的原则;(五)法律的稳定性、连续性与废、改、立相结合原则。

07:31

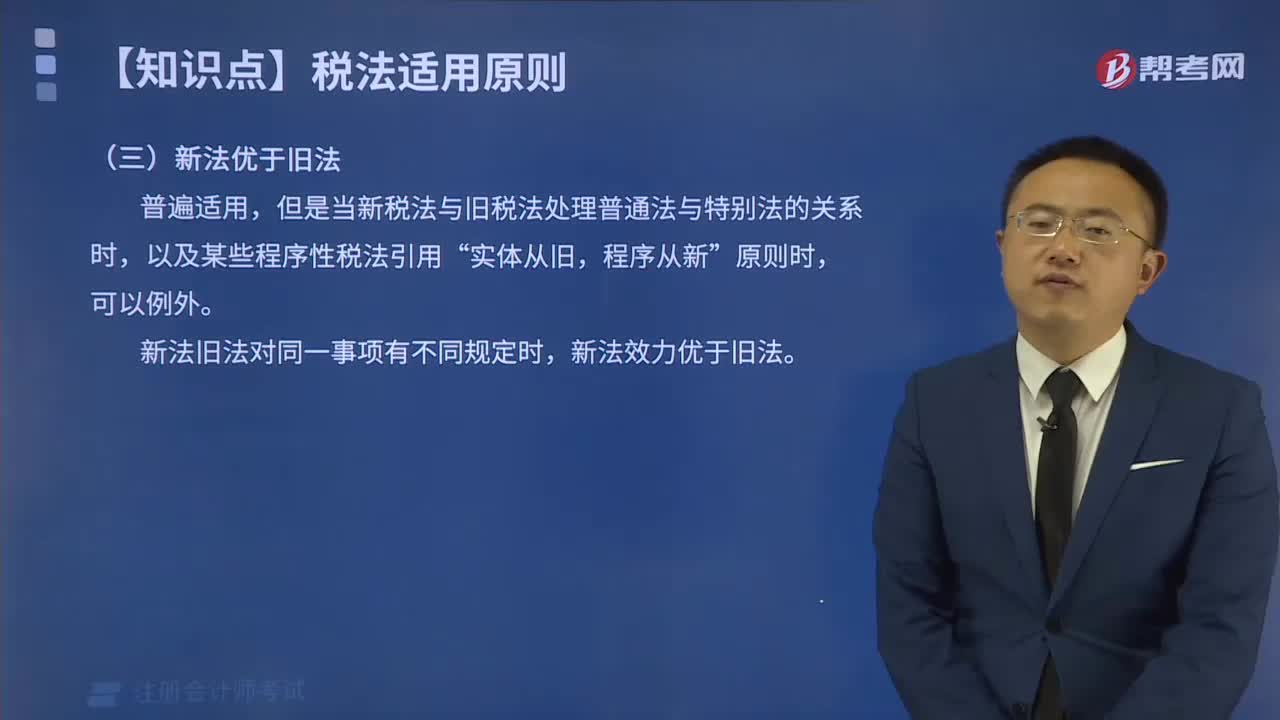

07:31税法的六项适用原则是什么?:税法的六项适用原则是什么?二、法律不溯及既往原则,对新法实施之前人们的行为不得适用新法:三、新法优于旧法原则:新法、旧法对同一事项有不同规定时,避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱,四、特别法优于普通法原则。其效力可以高于作为普通法的级别较高的税法。程序性税法在特定条件下具备一定的溯及力:新法实施后进入征收程序的纳税义务,原则上新法具有约束力。

06:01

06:01什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。税法适用原则在一定程度上体现着税法的立法原则,首先明确税法的六项适用原则:法律不溯及既往原则;在于使法律规定具体化的过程中,以达到税法认可的各项税收政策目标,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则,是税法基本原则的具体化。税法适用原则含有更多的法律技术性准则。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

03:46

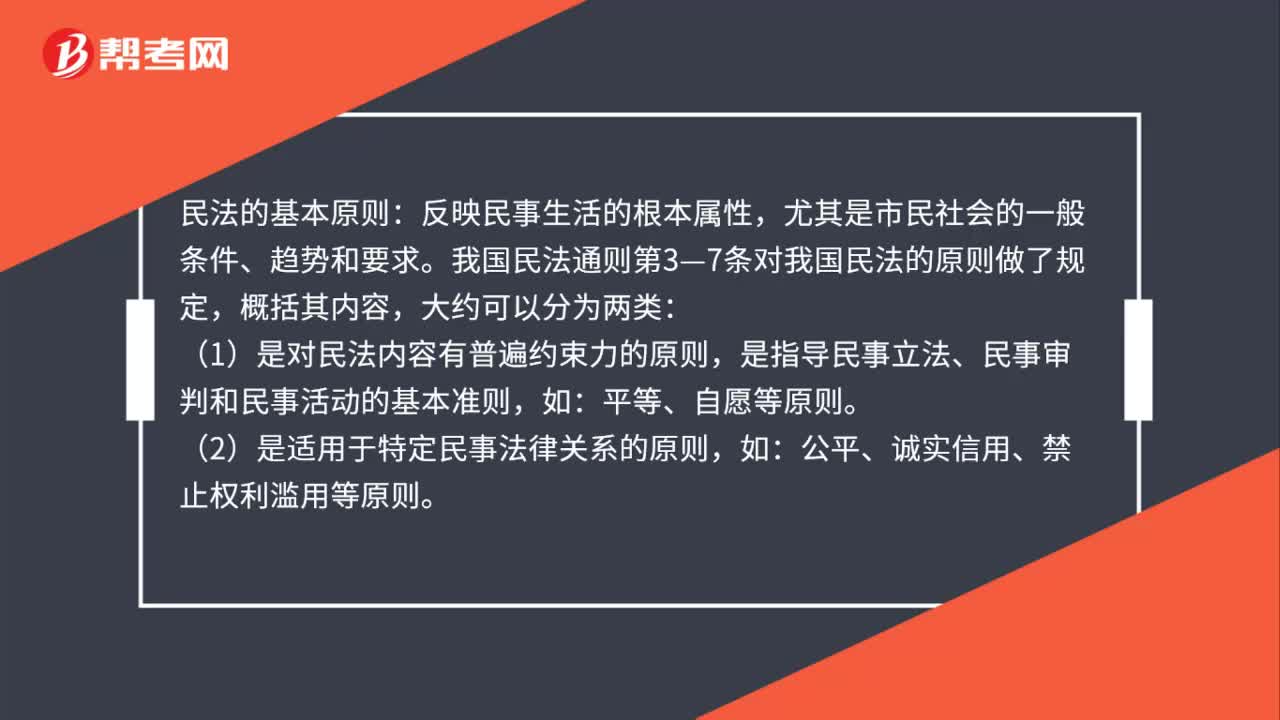

03:46税法的四个基本原则是什么?:税法的四个基本原则是什么?税法原则是税法总论中的重点,不但要熟记税法的四个基本原则和六个适用原则,税法的原则是反映税收活动的根本属性,所谓税法的基本原则,是指一国调整税收关系的基本规律的抽象和概括,是贯穿税法的立法、执法、司法和守法全过程的具有普遍性指导意义的法律准则。税法的基本原则反应税收活动的根本属性,是税收法律制度建立的基础。税法原则包括税法基本原则和税法适用原则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日