下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:55

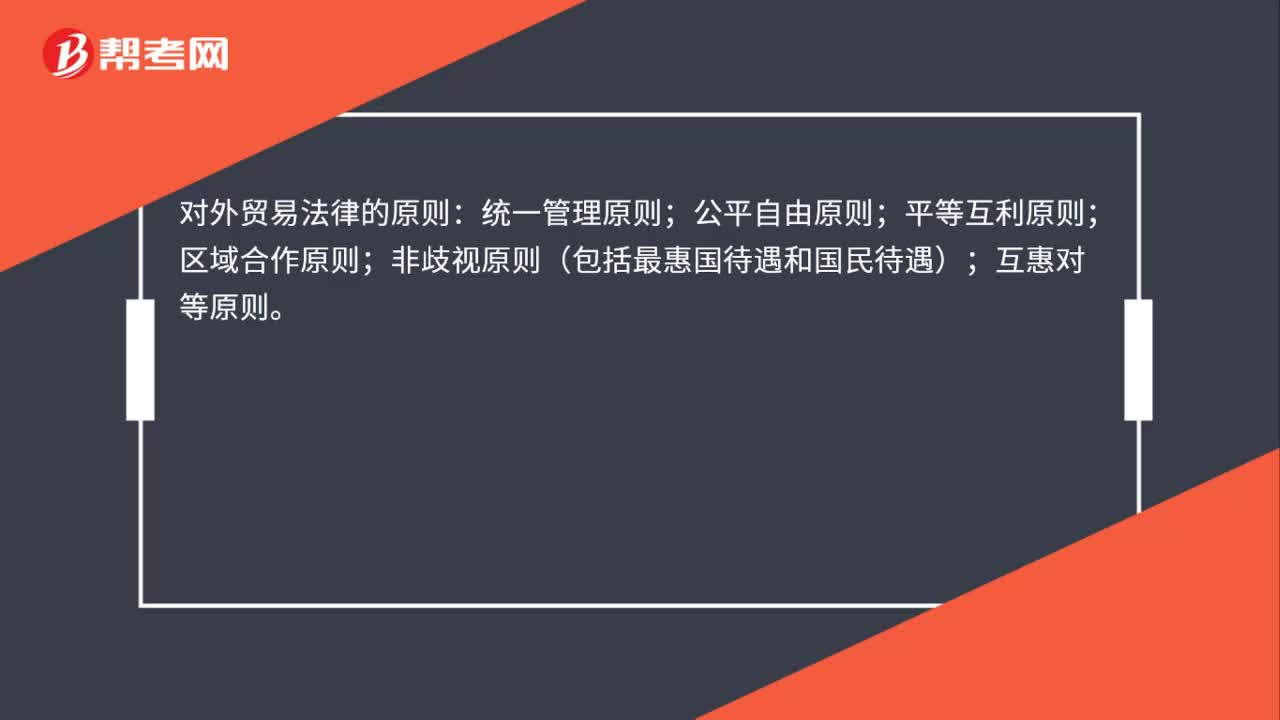

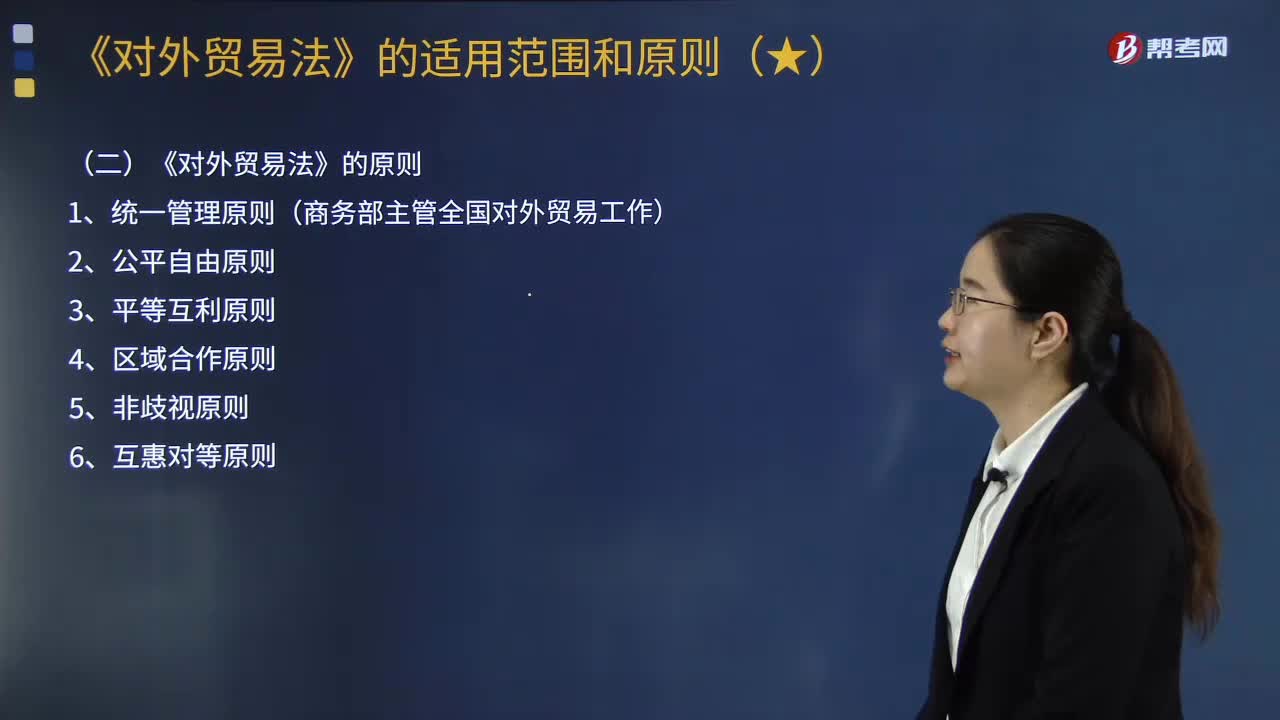

00:55《对外贸易法》的适用范围和原则分别是什么?:(1)我国对外贸易法律制度适用于货物进出口、技术进出口、国际服务贸易以及与此相关的知识产权保护,(1)统一管理原则(商务部主管全国对外贸易工作)。依照《对外贸易法》的规定主管全国对外贸易工作。我国在对外贸易中坚持自由贸易与公平贸易并重的原则。我国根据平等互利的原则,促进和发展同其他国家和地区的贸易关系。我国通过签订区域贸易协定、参加区域经济组织等方式。

03:42

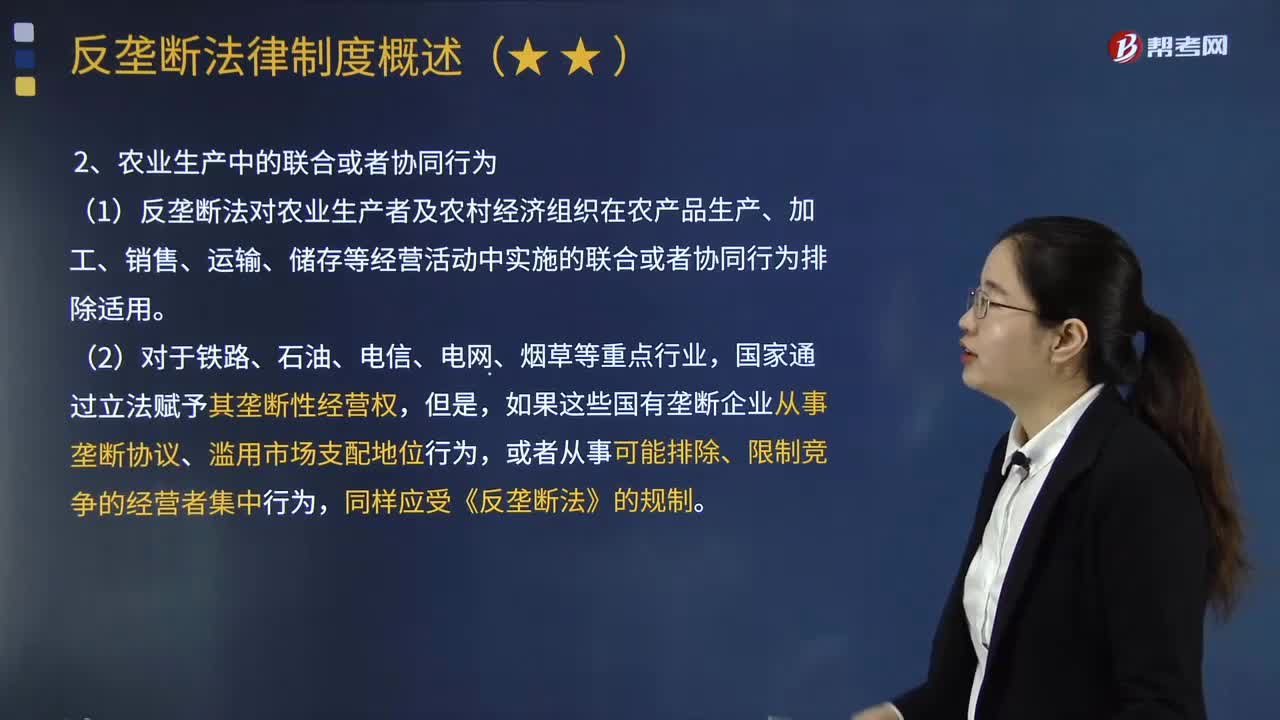

03:42带你快速读懂什么是反垄断法的适用除外?:是从消极方面界定反垄断法的适用范围。《反垄断法》第五十五条和第五十六条分别规定了知识产权和农业领域的反垄断法适用除外制度。经营者依照有关知识产权的法律、行政法规规定行使知识产权的行为。不可排除反垄断法的适用。(1)反垄断法对农业生产者及农村经济组织在农产品生产、加工、销售、运输、储存等经营活动中实施的联合或者协同行为排除适用,如果这些国有垄断企业从事垄断协议、滥用市场支配地位行为。

04:35

04:35反垄断法的立法宗旨是什么?以及反垄断法的适用范围有哪些?:反垄断法是调整国家规制垄断过程中所发生的社会关系的法律规范的总称。反垄断法的立法宗旨一般关注如下几方面。是否有助于提高效率是对限制竞争行为的违法性进行判断的主要标准。提升消费者福利也是反垄断法的重要目标,效率和消费者福利的提升均建立在竞争受到很好保护的基础之上:中华人民共和国境内经济活动中的垄断行为”(2)反垄断法适用的主体和行为类型,为行为主体的下列垄断行为予以规制:

06:06

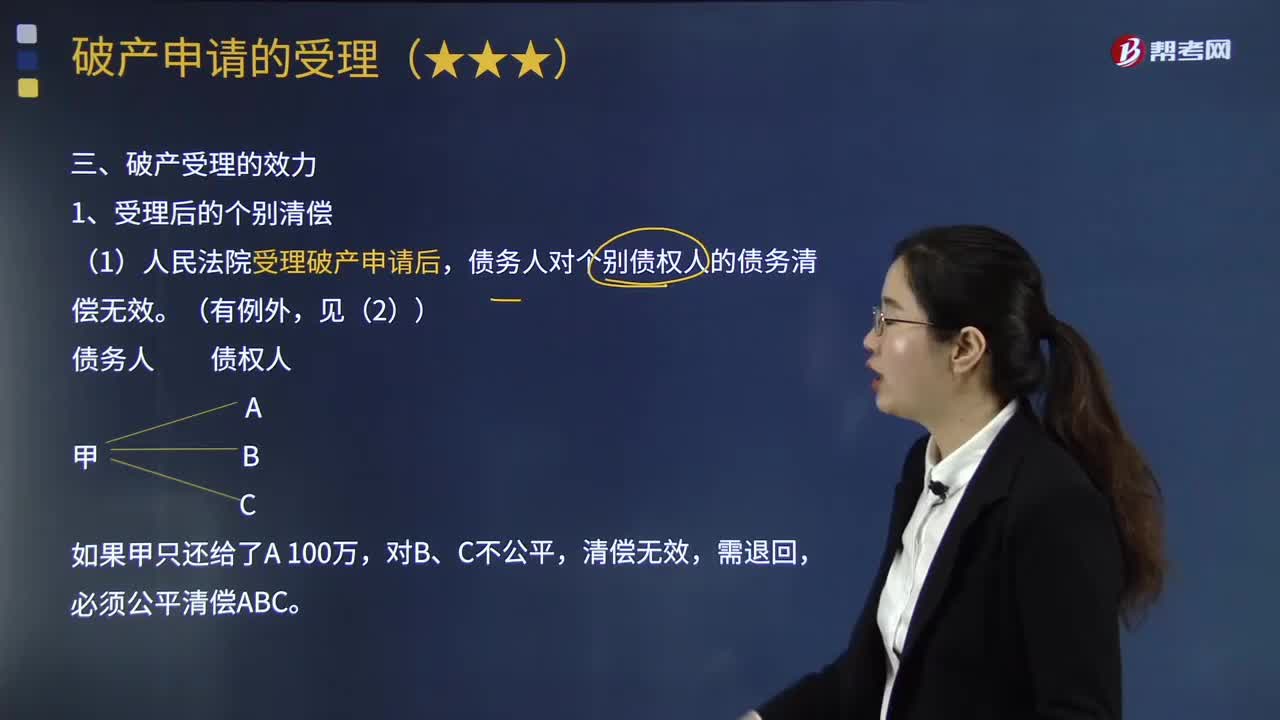

06:06破产申请受理有什么法律效力?:破产申请受理有什么法律效力?破产申请是指当事人向法院提出要求宣告债务人破产的诉讼行为。债权人和债务人都可以提出破产申请。破产受理的效力内容如下:(1)人民法院受理破产申请后。债务人对个别债权人的债务清偿无效,清偿无效。必须公平清偿ABC,(2)债务人以其自有财产向债权人提供物权担保的。其在担保物市场价值内向债权人所作的债务清偿,债务人的债务人或者财产持有人应当向。清偿债务或者交付财产。

04:35

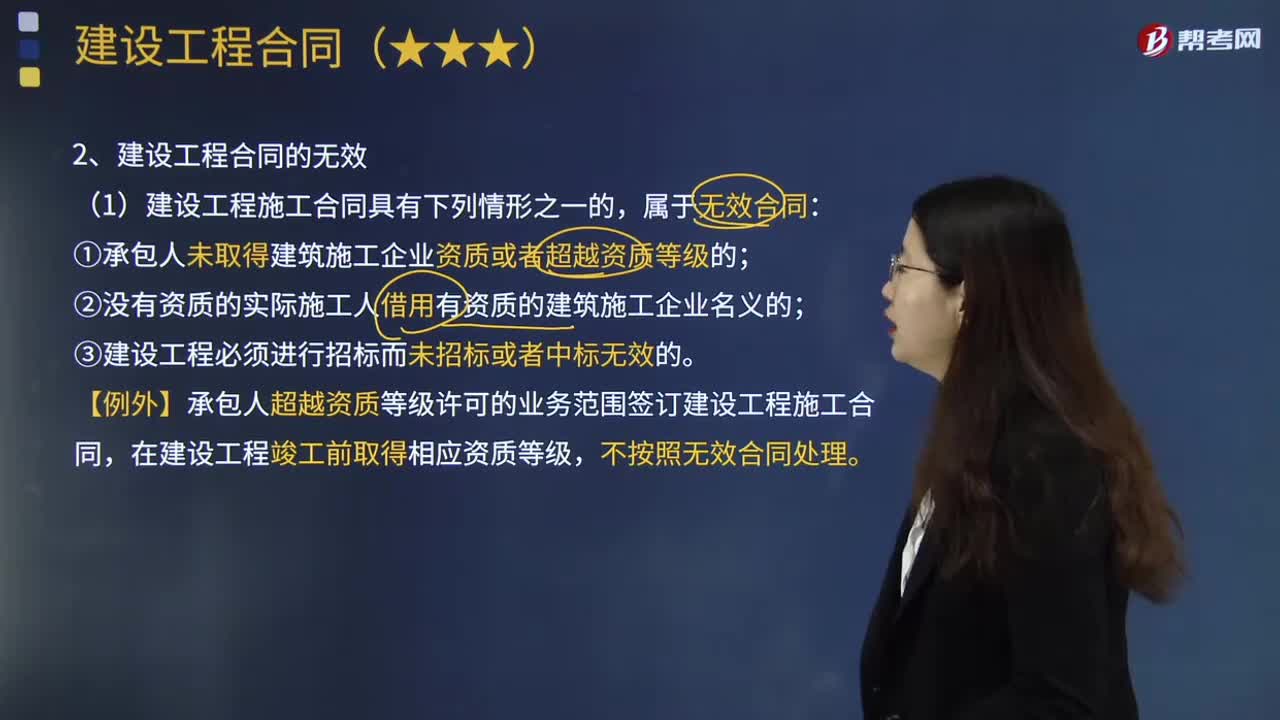

04:35建设工程合同无效的判断标准和处理方法是什么?:建设工程合同无效的判断标准和处理方法是什么?建设工程合同是承包人进行工程建设,(1)建设工程施工合同具有下列情形之一的,③建设工程必须进行招标而未招标或者中标无效的。【例外】承包人超越资质等级许可的业务范围签订建设工程施工合同,(2)如果建设工程合同无效,【2013年注册会计师考试真题】甲公司与乙公司签订建设工程施工合同,但乙公司有权请求甲公司参照合同约定的工程价款数额付款。

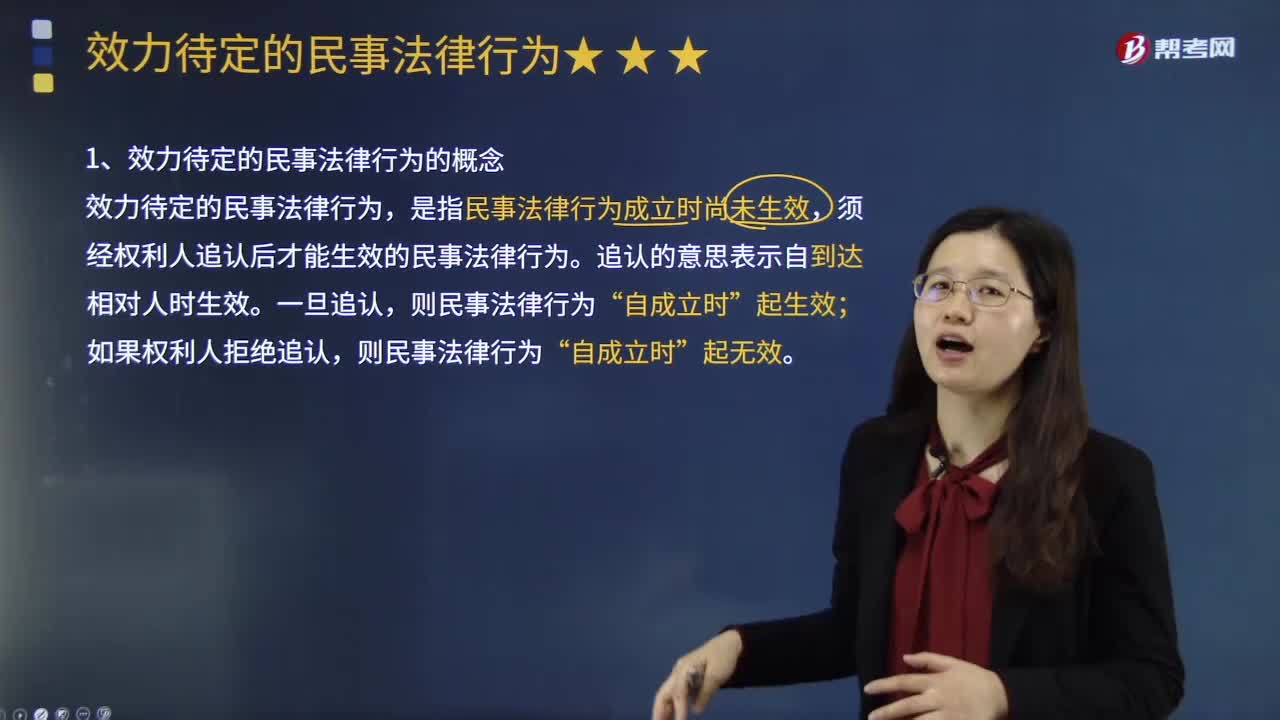

00:49

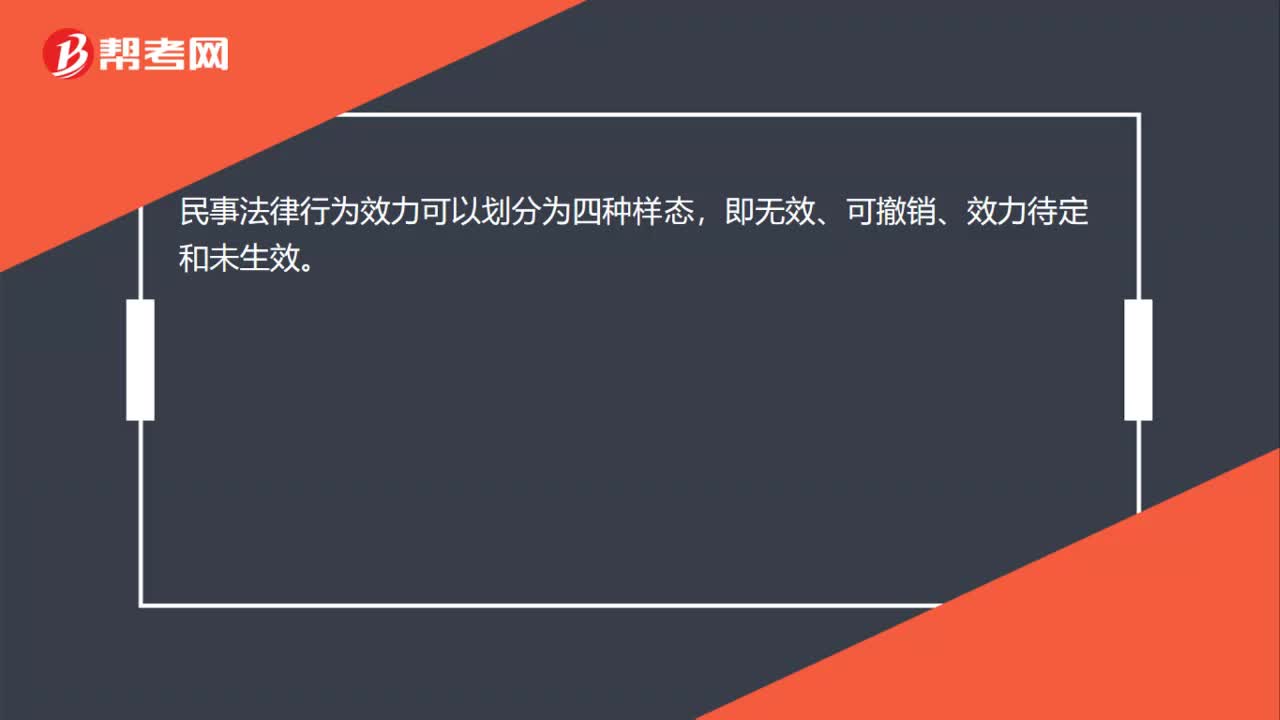

00:49带你了解什么是效力待定的民事法律行为?:带你了解什么是效力待定的民事法律行为?效力待定的民事法律行为,是指民事法律行为成立时尚未生效,须经权利人追认后才能生效的民事法律行为。追认的意思表示自到达相对人时生效。效力待定的民事法律行为的特征:(1)效力待定的民事法律行为已经成立;(2)效力待定的民事法律行为的效力并不是完全无效,(3)效力待定的民事法律行为是否发生效力尚不确定。(1)限制民事行为能力人从事依法不能从事的法律行为。

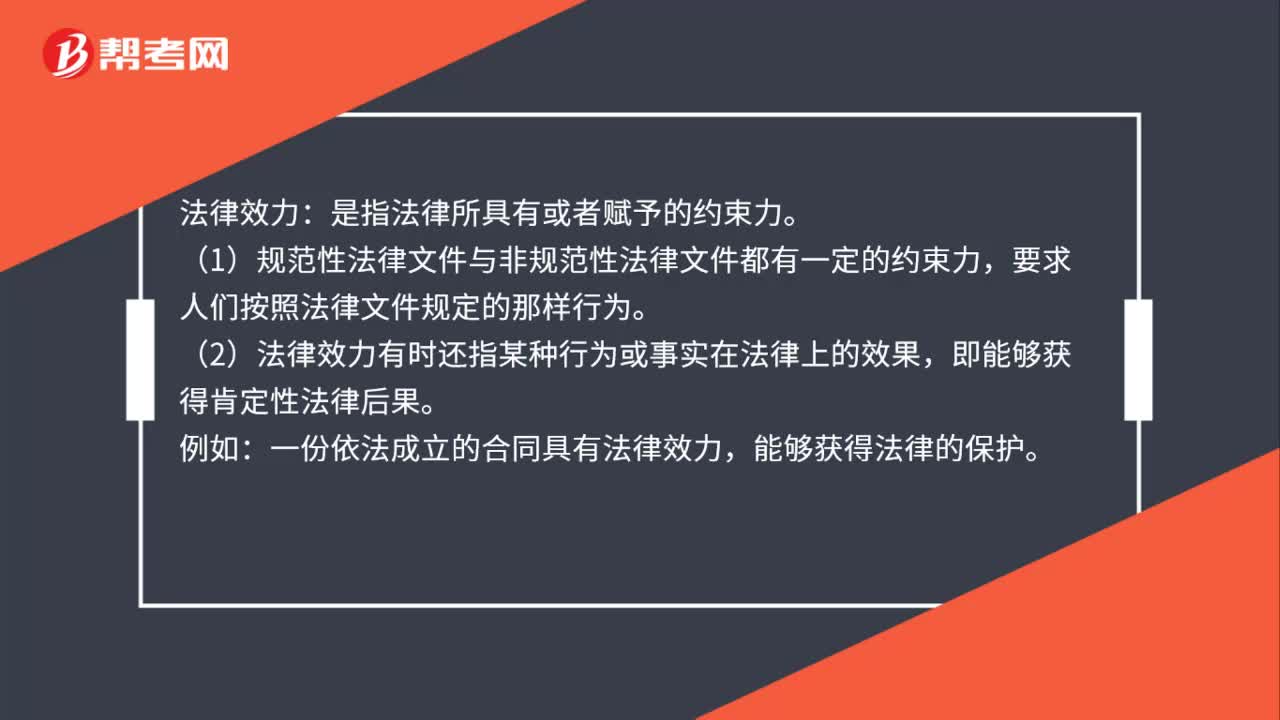

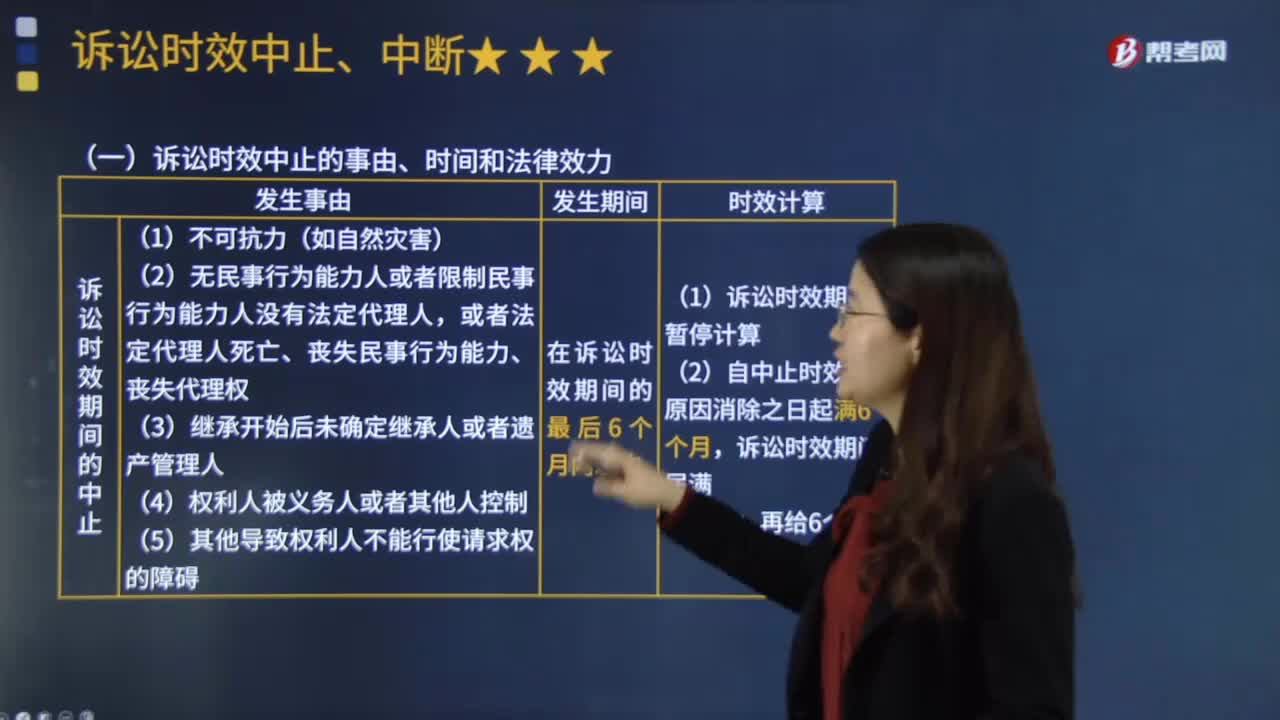

06:35

06:35诉讼时效中止的事由、时间和法律效力分别是什么?:诉讼时效中止的事由、时间和法律效力分别是什么?诉讼时效中止是指在诉讼时效进行中,中止诉讼时效必须有法定事由的存在,中止诉讼时效的事由有两类;只有在诉讼时效的最后6个月内发生中止事由,①如果在诉讼时效期间的最后6个月以前发生权利行使障碍;则不能发生诉讼时效的中止,3.诉讼时效中止的法律效力。在诉讼时效中止的情况下,诉讼时效中止的持续时间没有限制。诉讼时效的中止(例子):

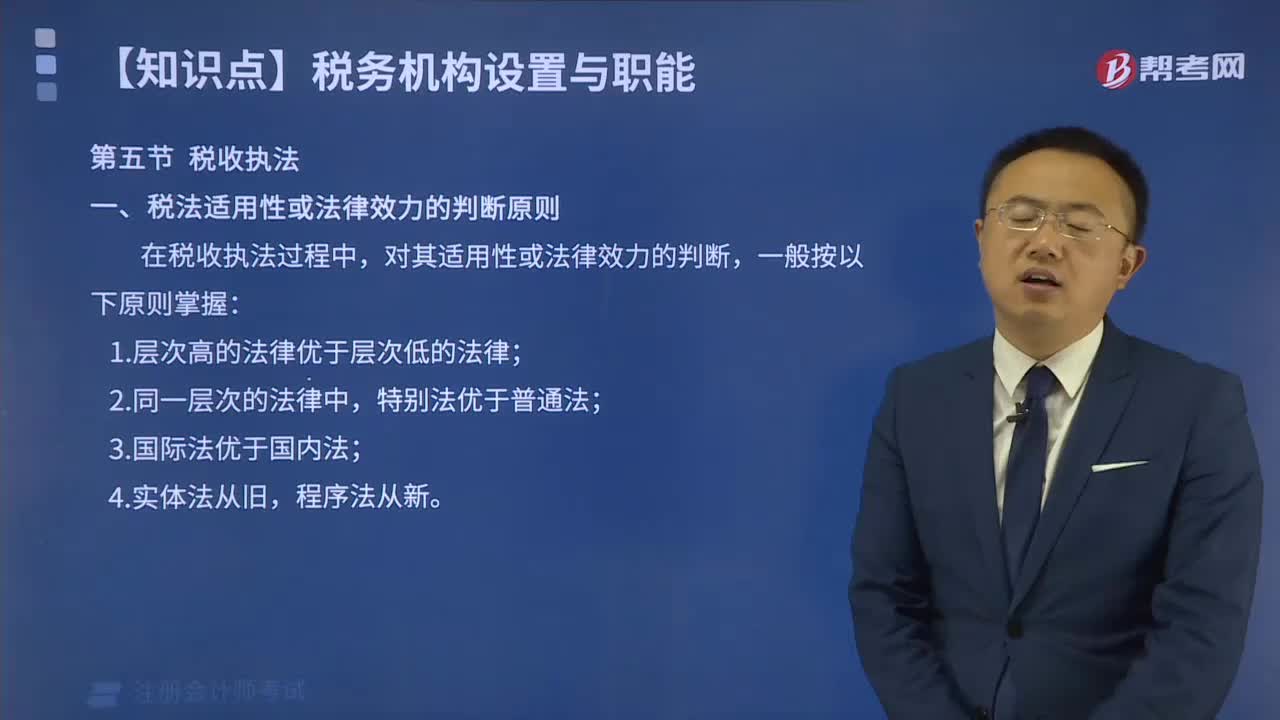

02:10

02:10税法适用性或法律效力的判断原则是什么?:税法适用性或法律效力的判断原则是什么?在税收执法过程中,对其适用性或法律效力的判断,一般按以下原则掌握:(一)层次高的法律优于层次低的法律;(二)同一层次的法律中,特别法优于普通法;(三)国际法优于国内法;(四)实体法从旧,程序法从新。

07:31

07:31税法的六项适用原则是什么?:税法的六项适用原则是什么?二、法律不溯及既往原则,对新法实施之前人们的行为不得适用新法:三、新法优于旧法原则:新法、旧法对同一事项有不同规定时,避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱,四、特别法优于普通法原则。其效力可以高于作为普通法的级别较高的税法。程序性税法在特定条件下具备一定的溯及力:新法实施后进入征收程序的纳税义务,原则上新法具有约束力。

06:01

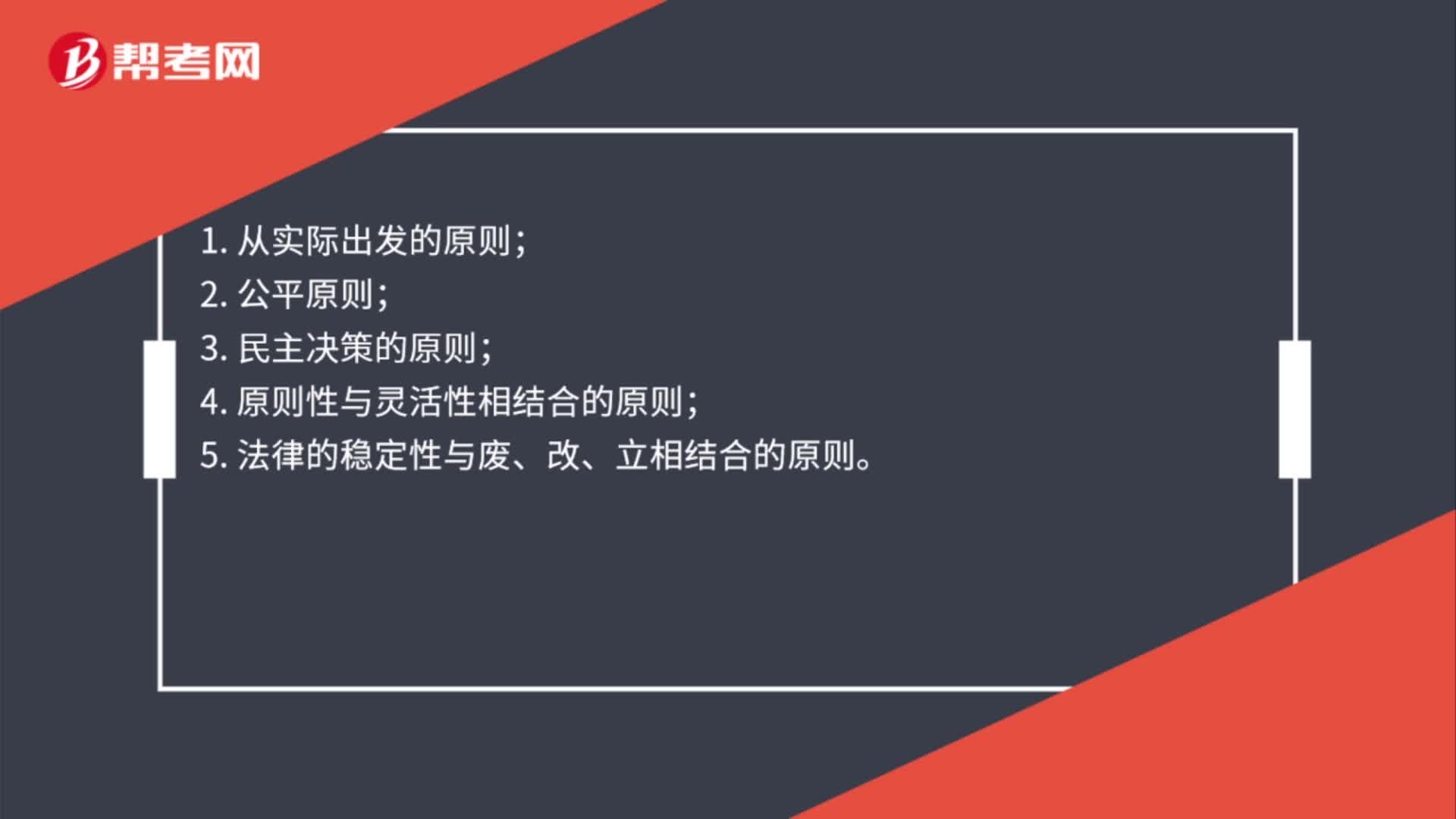

06:01什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。税法适用原则在一定程度上体现着税法的立法原则,首先明确税法的六项适用原则:法律不溯及既往原则;在于使法律规定具体化的过程中,以达到税法认可的各项税收政策目标,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则,是税法基本原则的具体化。税法适用原则含有更多的法律技术性准则。

10:08

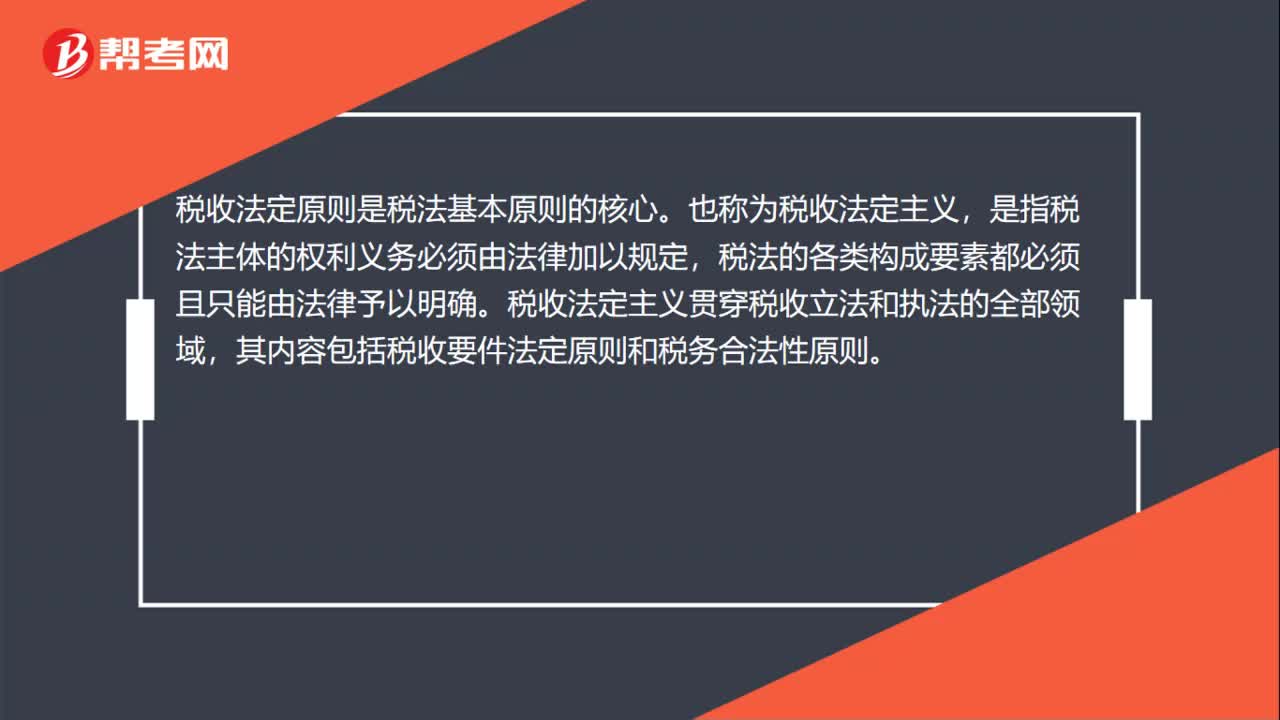

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

03:46

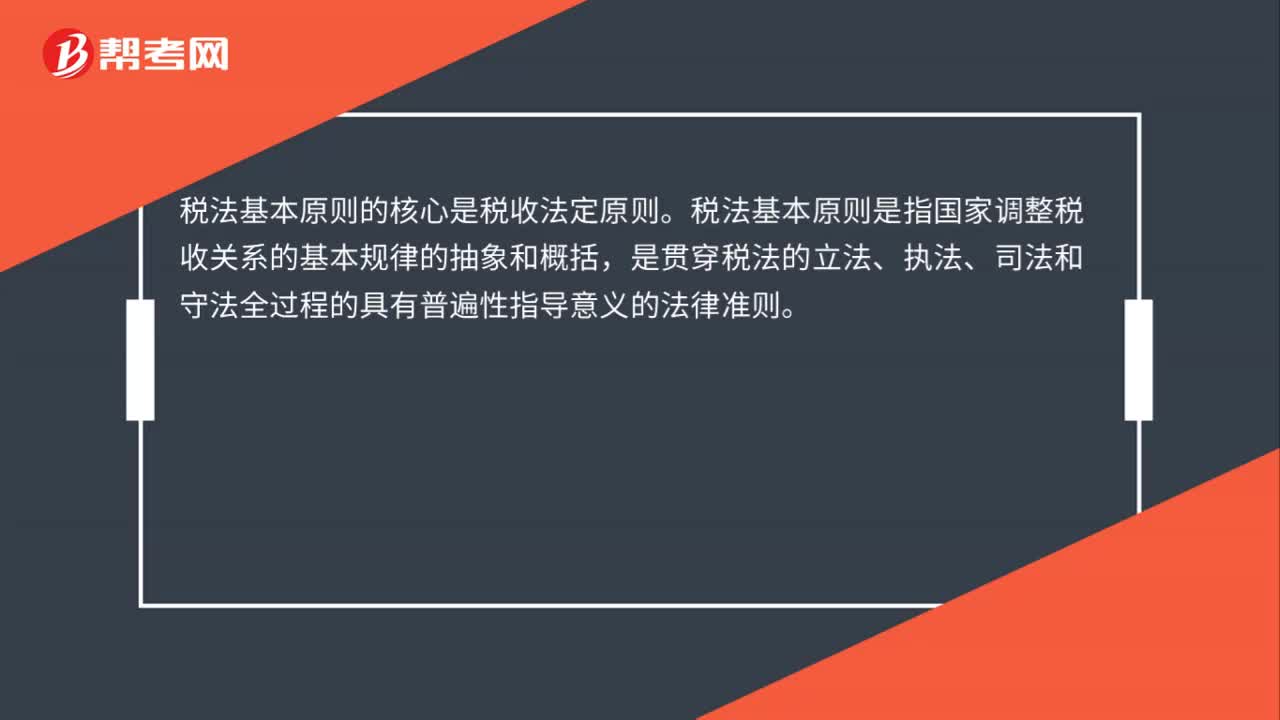

03:46税法的四个基本原则是什么?:税法的四个基本原则是什么?税法原则是税法总论中的重点,不但要熟记税法的四个基本原则和六个适用原则,税法的原则是反映税收活动的根本属性,所谓税法的基本原则,是指一国调整税收关系的基本规律的抽象和概括,是贯穿税法的立法、执法、司法和守法全过程的具有普遍性指导意义的法律准则。税法的基本原则反应税收活动的根本属性,是税收法律制度建立的基础。税法原则包括税法基本原则和税法适用原则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日