下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:16

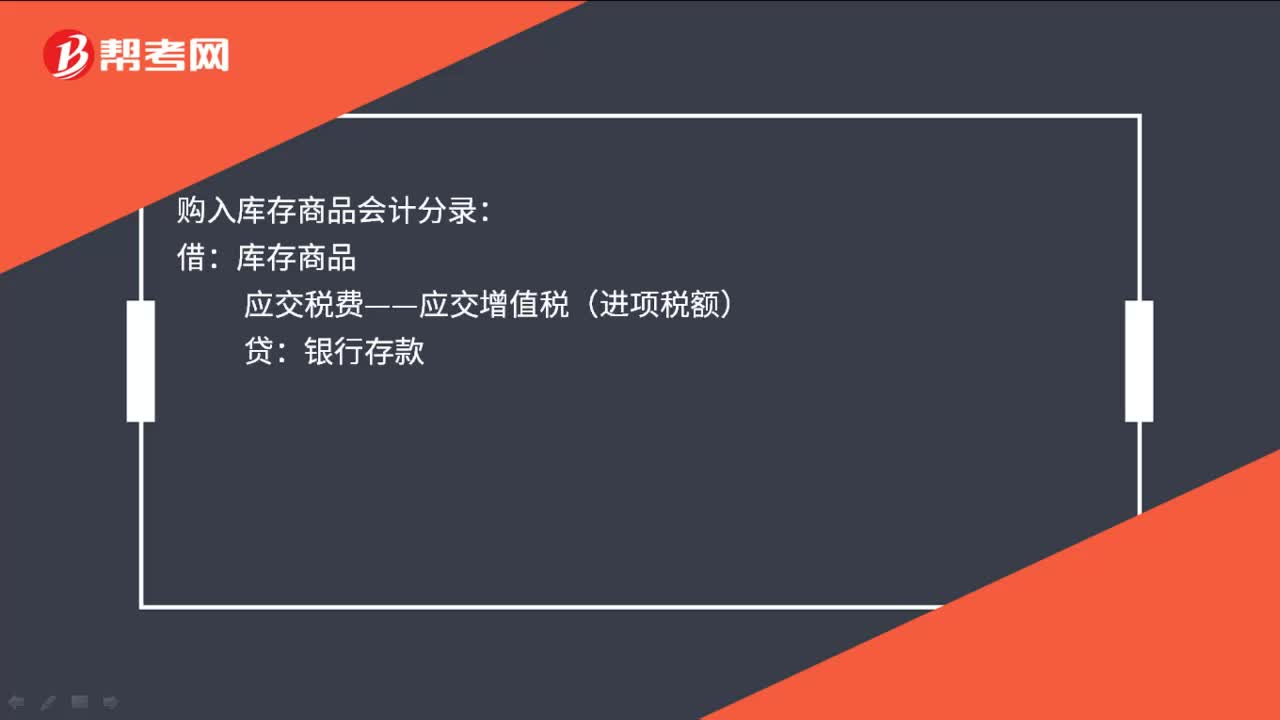

00:16购入库存商品会计分录是什么?:购入库存商品会计分录:借:库存商品:应交税费——应交增值税(进项税额)贷银行存款

07:04

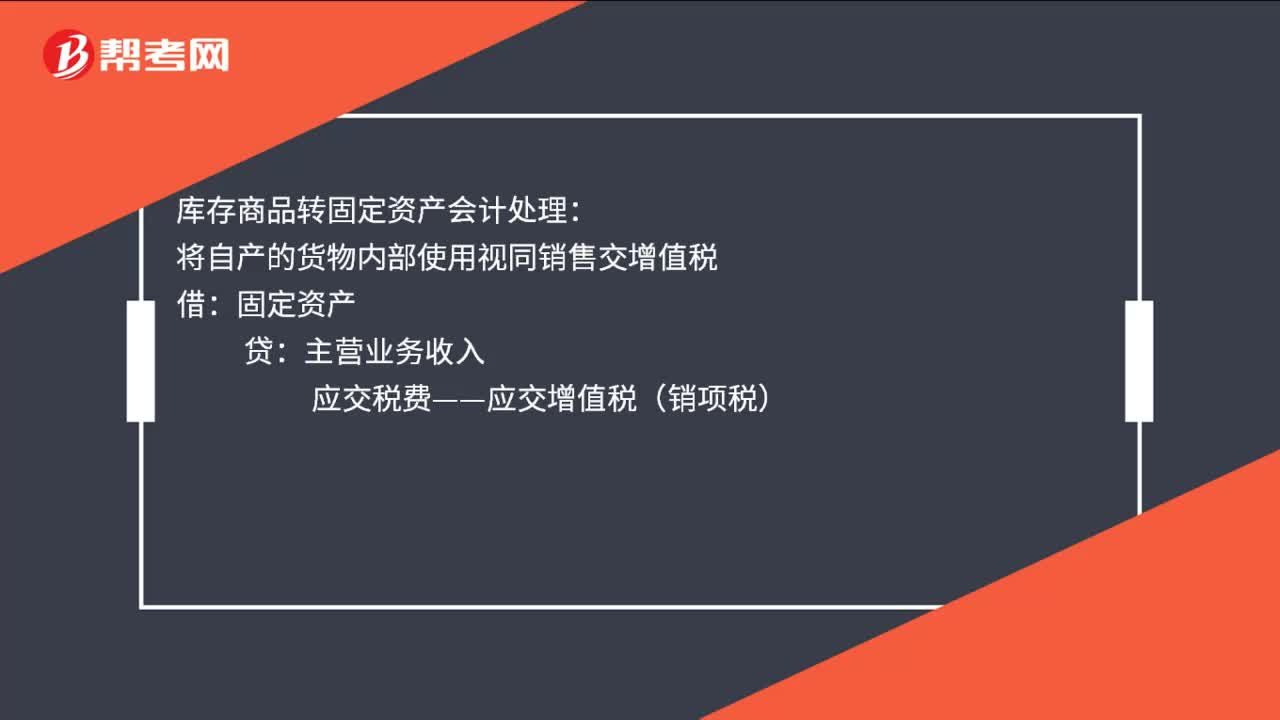

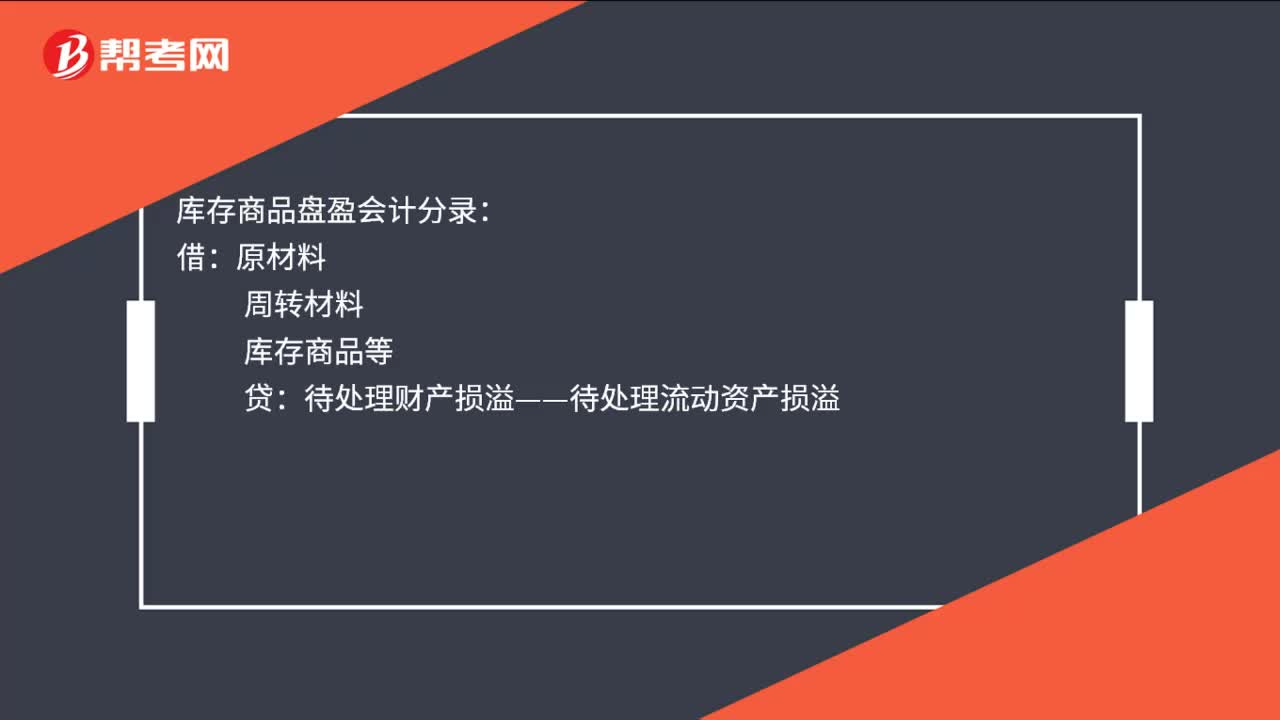

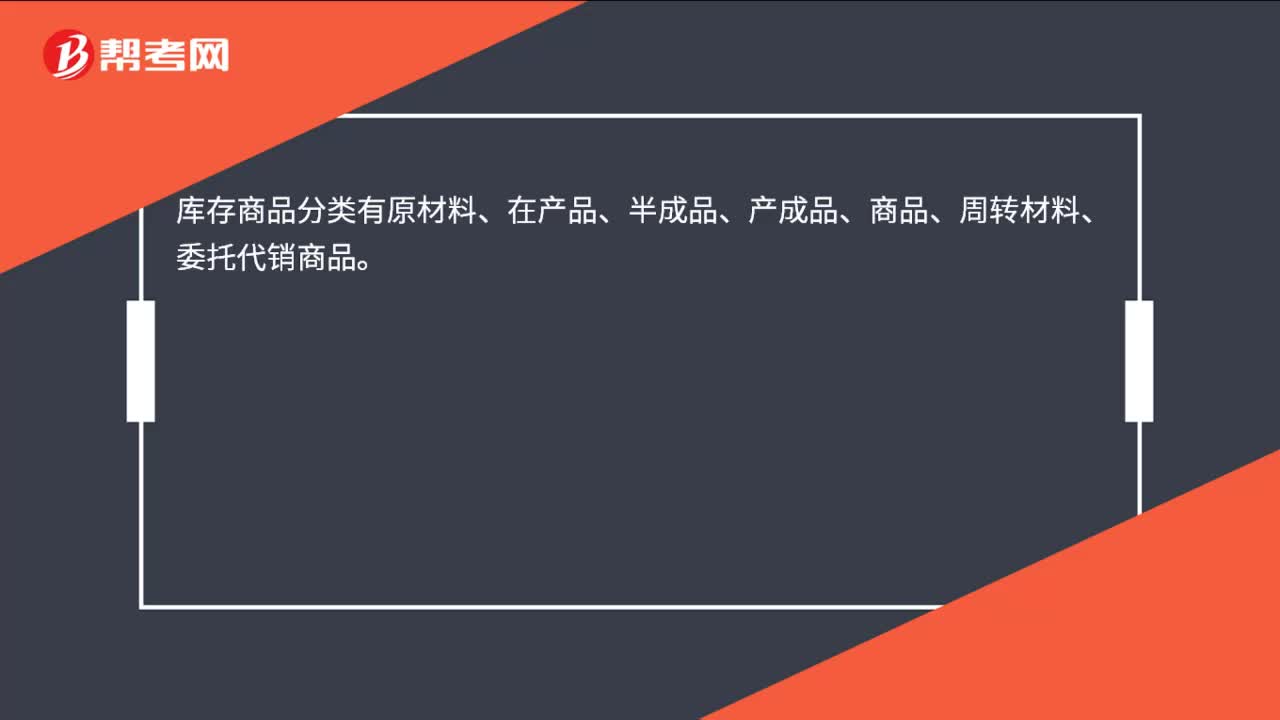

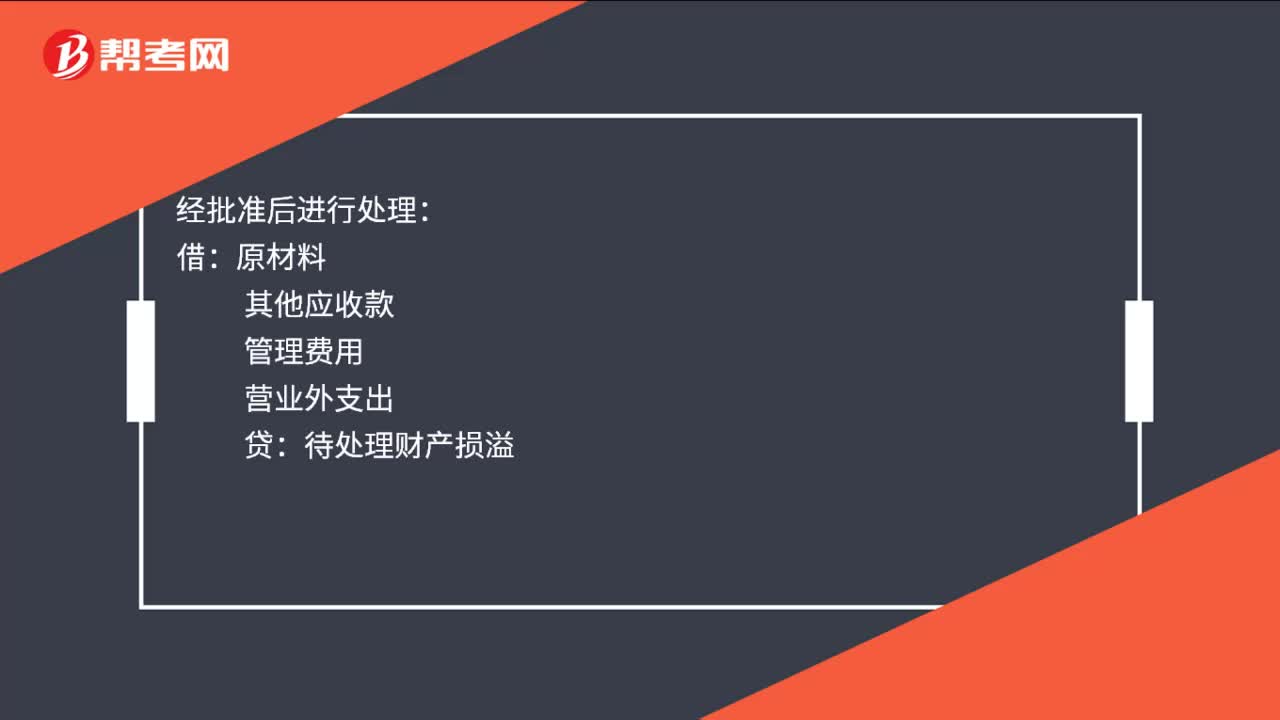

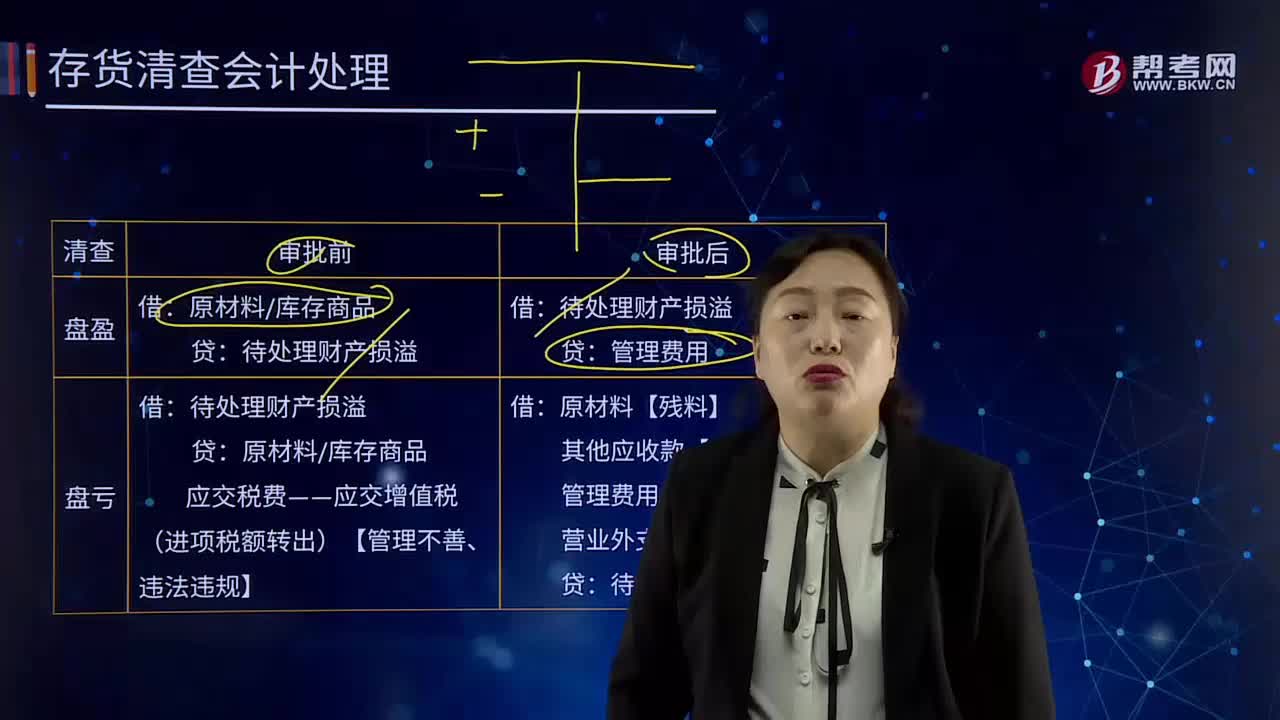

07:04存货清查会计处理方法是什么?:存货清查会计处理方法是什么?原材料库存商品,应交税费——应交增值税(进项税额转出)【管理不善、违法违规】,待处理财产损溢,管理费用,其他应收款【赔款】“管理费用 【一般经营损失】”待处理财产损溢,关于企业原材料盘亏及毁损会计处理表述正确的是()A.保管员过失造成的损失计入管理费用计入营业外支出C.应由保险公司赔偿的部分计入营业外收入D.经营活动造成的净损失计入其他业务成本

10:15

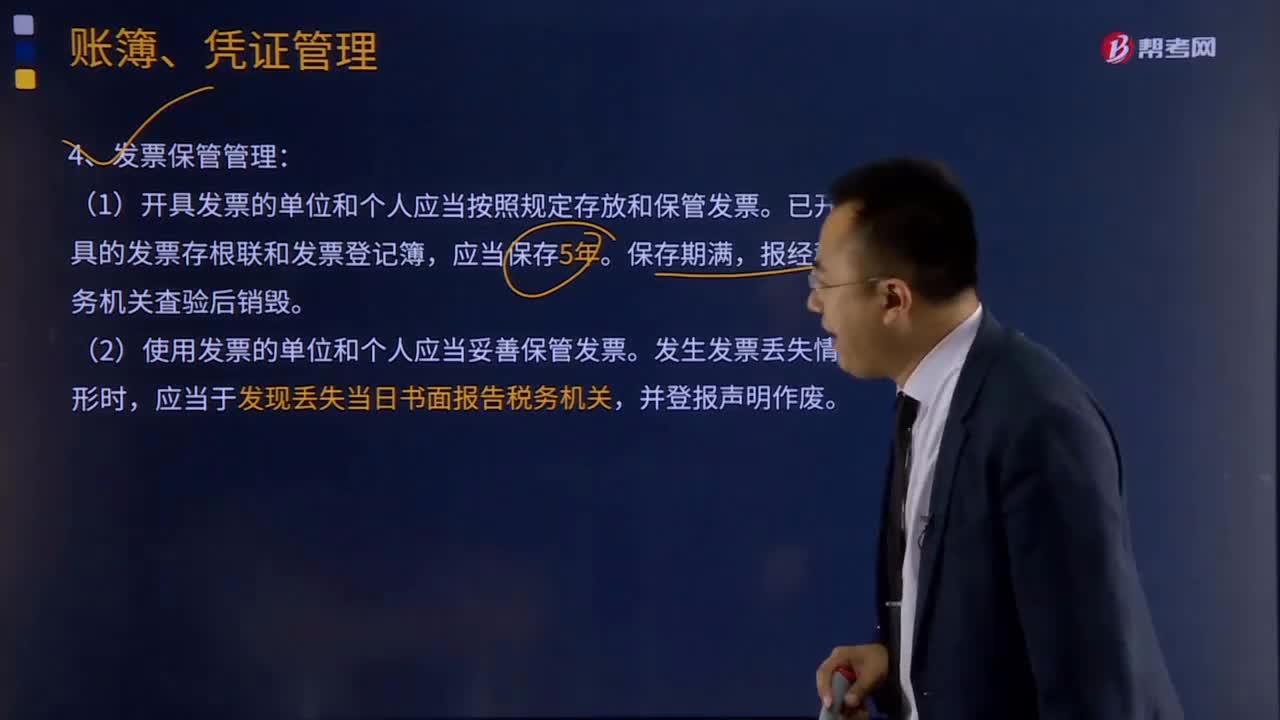

10:15发票管理办法是什么?:负责发票的印制、领购、开具、取得、保管、缴销的管理和监督。向主管税务机关申请领购发票。领购发票的单位和个人应当凭发票领购簿核准的种类、数量以及购票方式,向经营地税务机关申请领购经营地的发票。应当按照规定开具、使用、取得发票。发票领购单位未经批准不得跨规定使用区域携带、邮寄、运输空白发票,(1)开具发票的单位和个人应当按照规定存放和保管发票。(2)使用发票的单位和个人应当妥善保管发票。

09:29

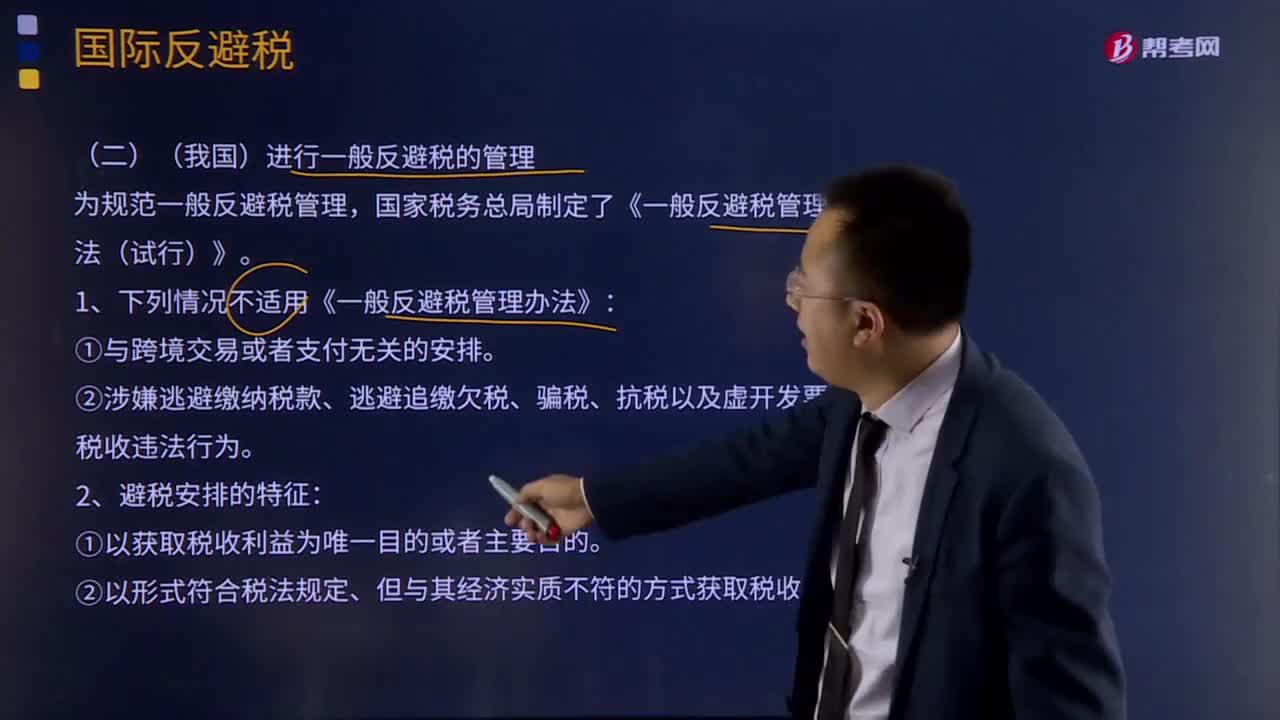

09:29什么情况下不适用《一般反避税管理方法》?:什么情况下不适用《一般反避税管理方法》?国家税务总局制定了《一般反避税管理办法(试行)》。1、下列情况不适用《一般反避税管理办法》:②以形式符合税法规定、但与其经济实质不符的方式获取税收利益。(1)参与方使用成本分摊协议所开发或受让的无形资产不需另支付特许权使用费。(2)涉及劳务的成本分摊协议一般适用于集团采购和集团营销策划。(3)企业应自成本分摊协议达成之日起30日内。

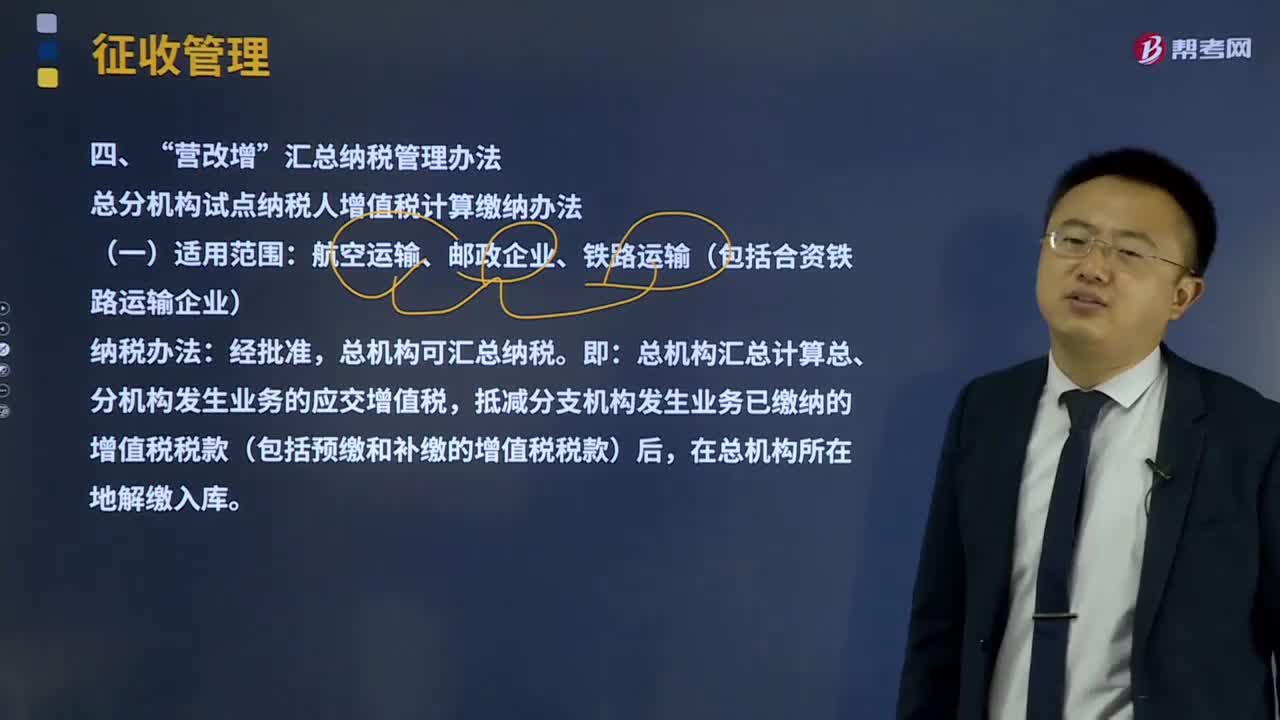

03:41

03:41营改增汇总纳税管理办法是什么?:总分机构试点纳税人增值税计算缴纳办法。总机构汇总计算总、分机构发生业务的应交增值税,抵减分支机构发生业务已缴纳的增值税税款(包括预缴和补缴的增值税税款)后。1、总机构当期汇总应纳税额=当期汇总销项税额-当期汇总的准予抵扣的进项税额,(1)汇总总机构及其分支机构发生的应征增值税销售额。(2)总机构汇总的进项税额。指总机构及其分支机构因购进货物或接受劳务、服务支付或负担的增值税税额:

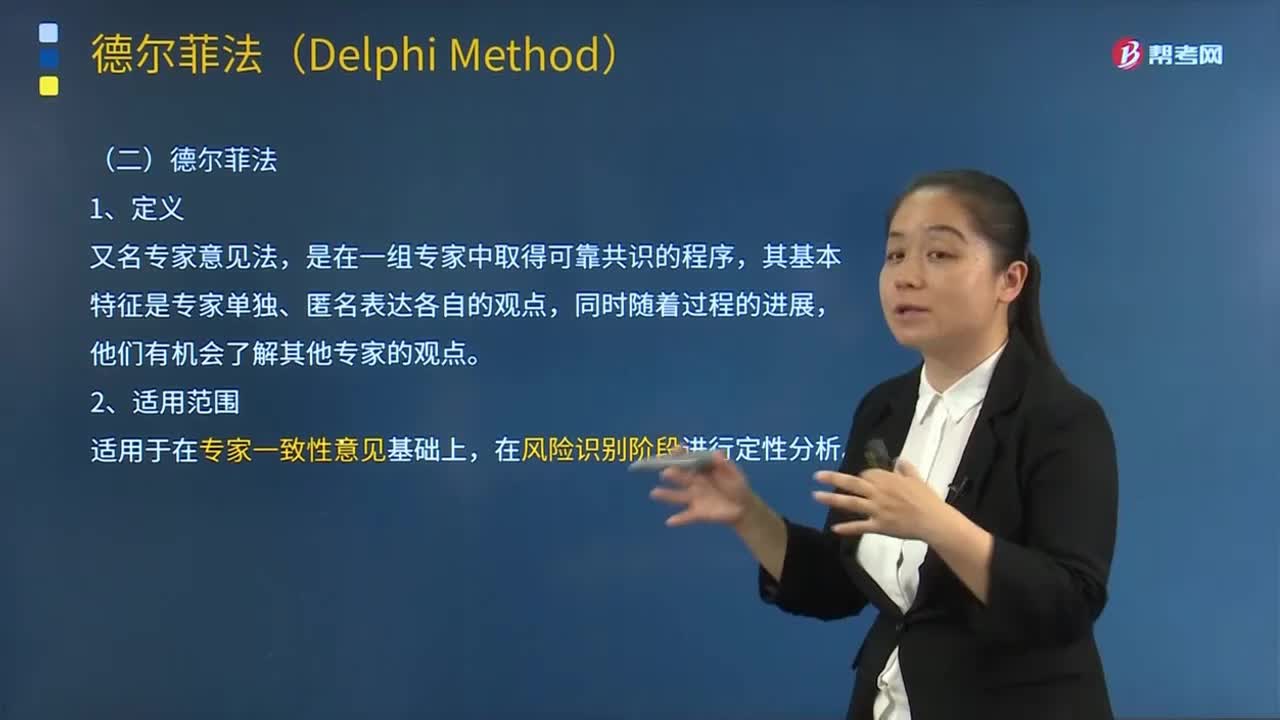

04:01

04:01风险管理的德尔菲法是指什么?:德尔菲法又名专家意见法,是在一组专家中取得可靠共识的程序,其基本特征是专家单独、匿名表达各自的观点,他们有机会了解其他专家的观点。适用于在专家一致性意见基础上。在风险识别阶段进行定性分析:因此更有可能表达出那些不受欢迎的看法,(2)所有观点有相同的权重;(4)这种方法具有广泛的代表性:(1)权威人士的意见影响他人的意见,不愿意发表与其他人不同的意见。

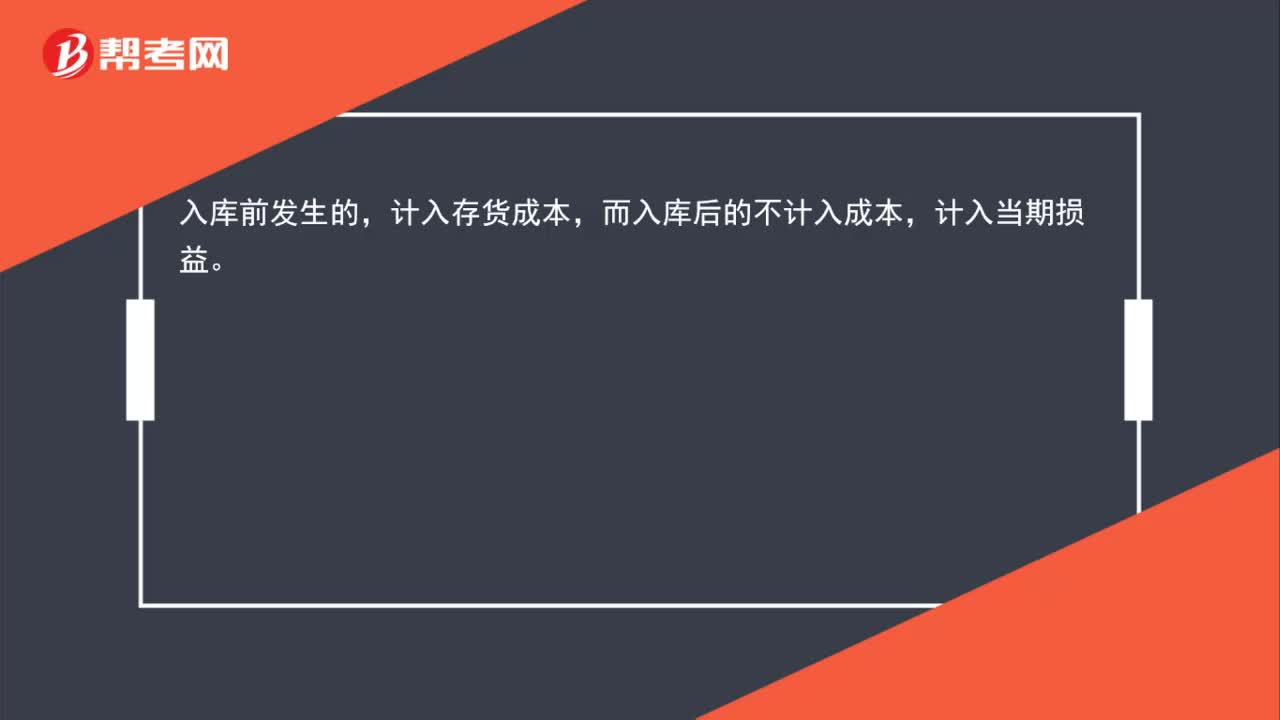

00:22

00:22入库前发生挑选整理费用是否计入存货成本?:入库前发生挑选整理费用是否计入存货成本?入库前发生的,计入存货成本,而入库后的不计入成本,计入当期损益。

01:12

01:12存货管理的目标是什么?:存货管理是将厂商的存货政策和价值链的存货政策进行作业化的综合过程。反应方法或称拉式存货方法,通过配送渠道来拉动产品的配送。另一种管理理念是计划方法,主动排定产品在渠道内的运输和分配。形成对产品和市场环境作出反应的存货管理理念。一项综合的存货管理战略将详细说明各种政策,并用于确定何处安排存货、何时启动补给装运和分配多少存货等过程。存货决策包括决定订货时间与订购数量。

02:11

02:11应收账款的产生原因及管理方法是什么?:应收账款的产生原因及管理方法是什么?这里所说的应收款项是指因对外销售产品、材料、供应劳务及其他原因,包括应收账款、其他应收款、应收票据等。(一)应收账款产生的原因,赊销的销售额会大于现金销售,于是产生了应收账款,2、销售和收款的时间差(不属于商业信用)。但大多批发企业其销售时间和收款时间经常不一致。(二)应收账款决策,应收账款的信用政策增加的盈利大于增加的成本,才应该实施应收账款的赊销。

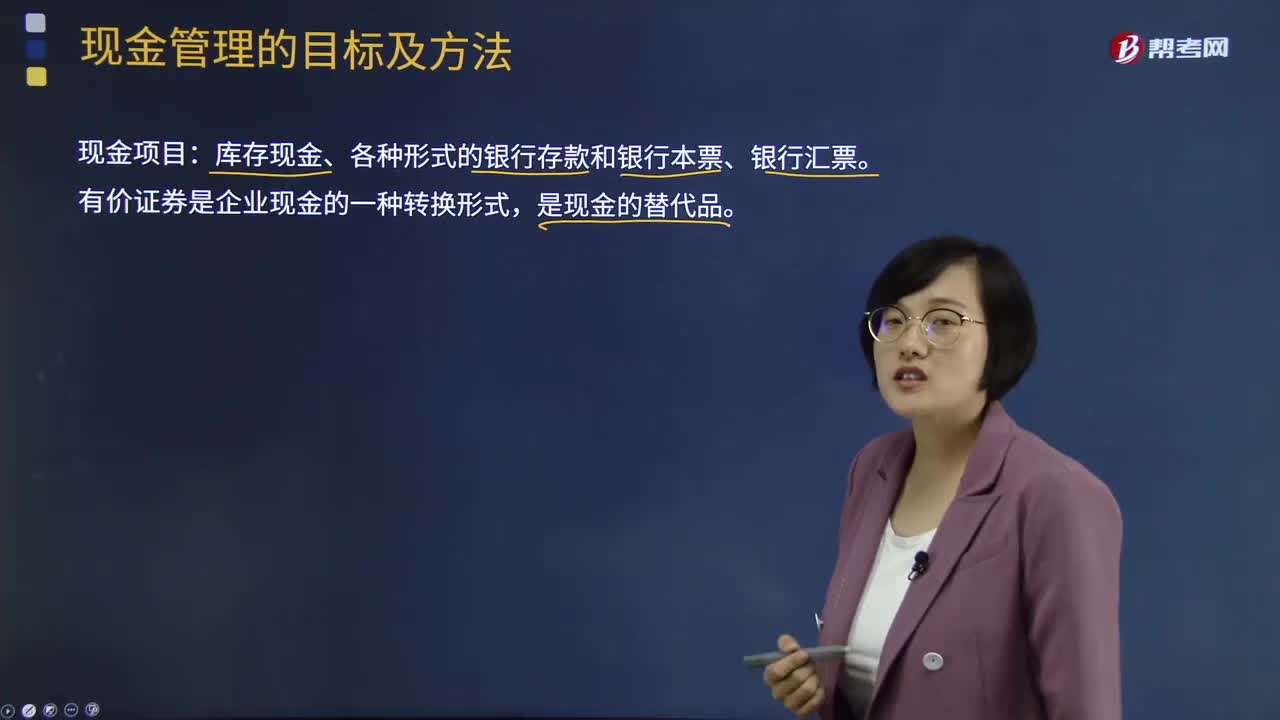

07:06

07:06现金管理的目标及方法分别是什么?:有价证券是企业现金的一种转换形式,持有一定数量的现金企业开展正常生产活动的基础;现金的管理要与其持有现金的动机联系起来考虑:企业持有现金的动机为,企业持有现金是为了满足日常生产经营的需要,企业应持有一定数量的现金,为了应付企业发生意外可能对现金的需要,企业的现金是与有价证券投资联系在一起的,需要现金将有价证券变现成现金;当企业持有大量现金要购买有价证券时,这样企业就会持有一定量的现金。

01:10

01:10农副产品库存短缺该如何处理?:农副产品库存短缺该如何处理?农副产品企业的用于出售的农产品属于企业的存货,根据《企业会计准则第1号——存货》第二十一条规定,应当计入当期损益。存货发生的盘亏,应作为待处理财产损溢进行核算。根据造成存货盘亏的原因,1. 属于计量收发差错和管理不善等原因造成的存货短缺,将净损失计入管理费用。2. 属于自然灾害等非常原因造成的存货毁损,应先扣除可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

00:40

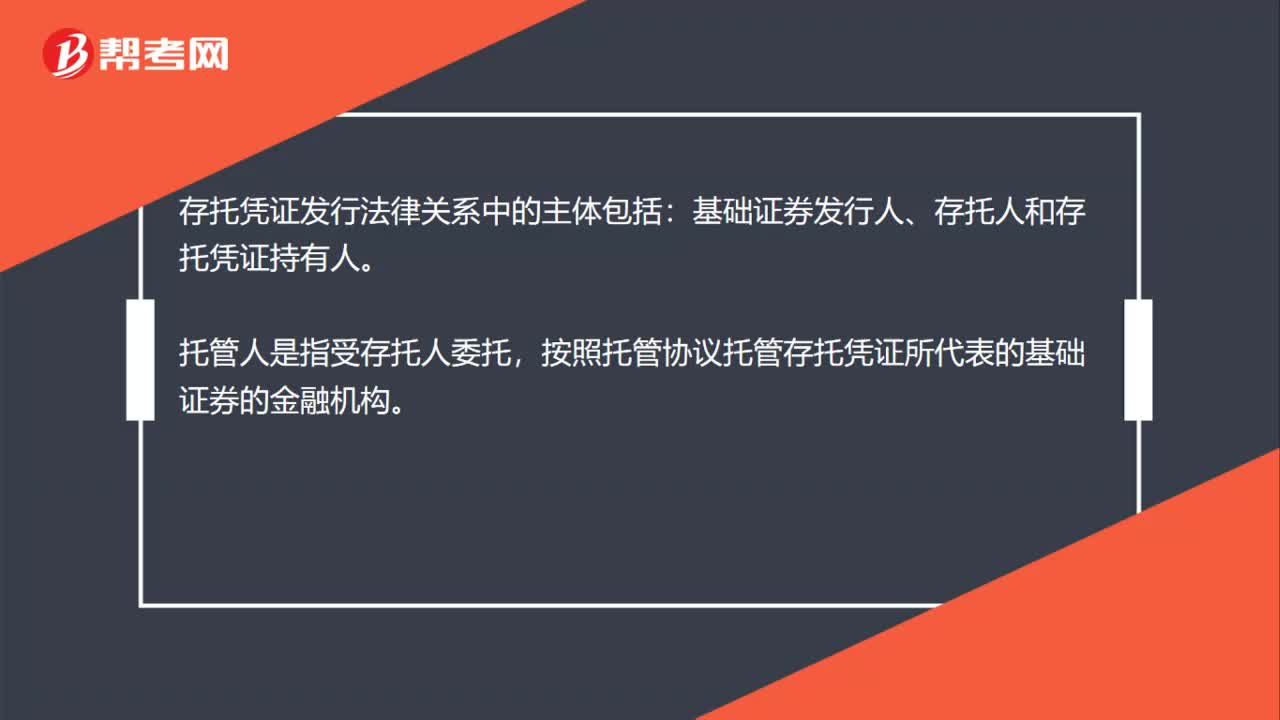

00:40存托凭证的法律主体为什么没有托管人?:存托凭证的法律主体为什么没有托管人?存托凭证发行法律关系中的主体包括:基础证券发行人、存托人和存托凭证持有人。托管人是指受存托人委托,按照托管协议托管存托凭证所代表的基础证券的金融机构。存托人是存托凭证发行法律关系中的主体,托管人只是负责托管的机构(托管并非发行),并非是发行法律关系中的主体。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日