下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:17

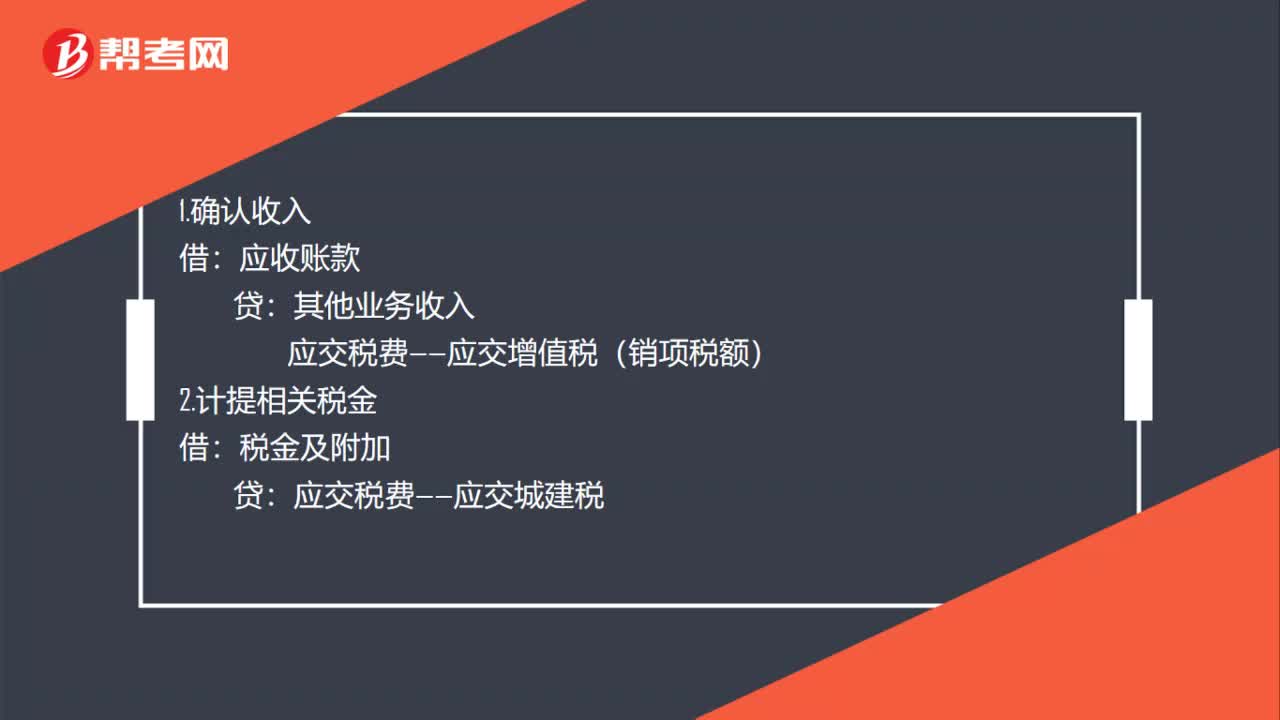

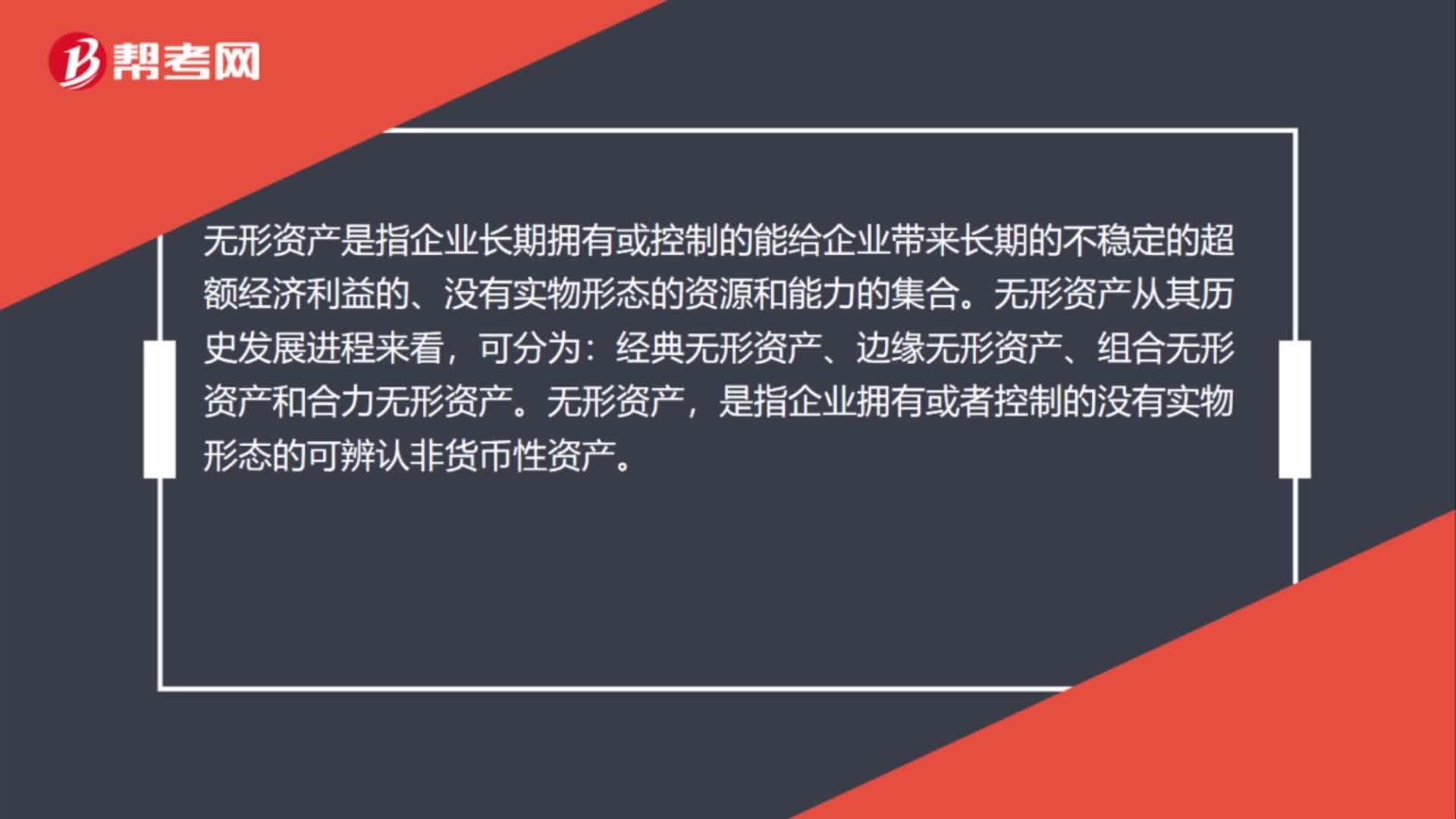

01:17处置废旧无形资产该怎么做账?:处置废旧无形资产该怎么做账?如果无形资产的预期不能为企业带来经济利益,则应将其报废并予以转销,其账面价值转作当期损益。按照已计提的累计摊销,借记“按其账面余额,按其差额借记营业外支出科目。已计提减值准备的,还应该同时结转减值准备。累计摊销:无形资产减值准备。营业外支出,无形资产是指企业长期拥有或控制的能给企业带来长期的不稳定的超额经济利益的、没有实物形态的资源和能力的集合。

02:06

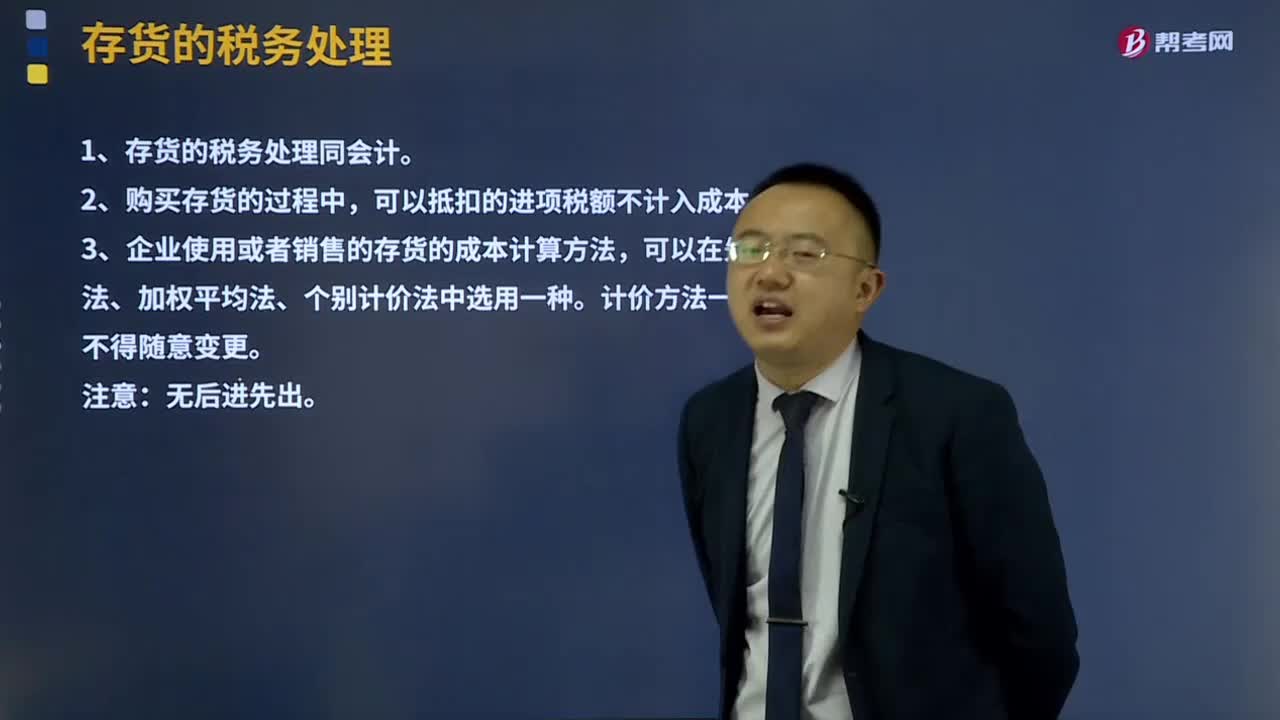

02:06什么是存货的税务处理?:什么是存货的税务处理?企业使用或者销售存货,按照规定计算的存货成本,准予在计算应纳税所得额时扣除。先进先出法、加权平均法、个别计价法”中选用一种。计价方法一经选用,1、存货的税务处理同会计。2、购买存货的过程中,可以抵扣的进项税额不计入成本。3、企业使用或者销售的存货成本计算方法,可以在先进先出法,加权平均法、个别计价法中选一种。计价方法一经选用,不得随意变更。注意:无后进先出。

03:44

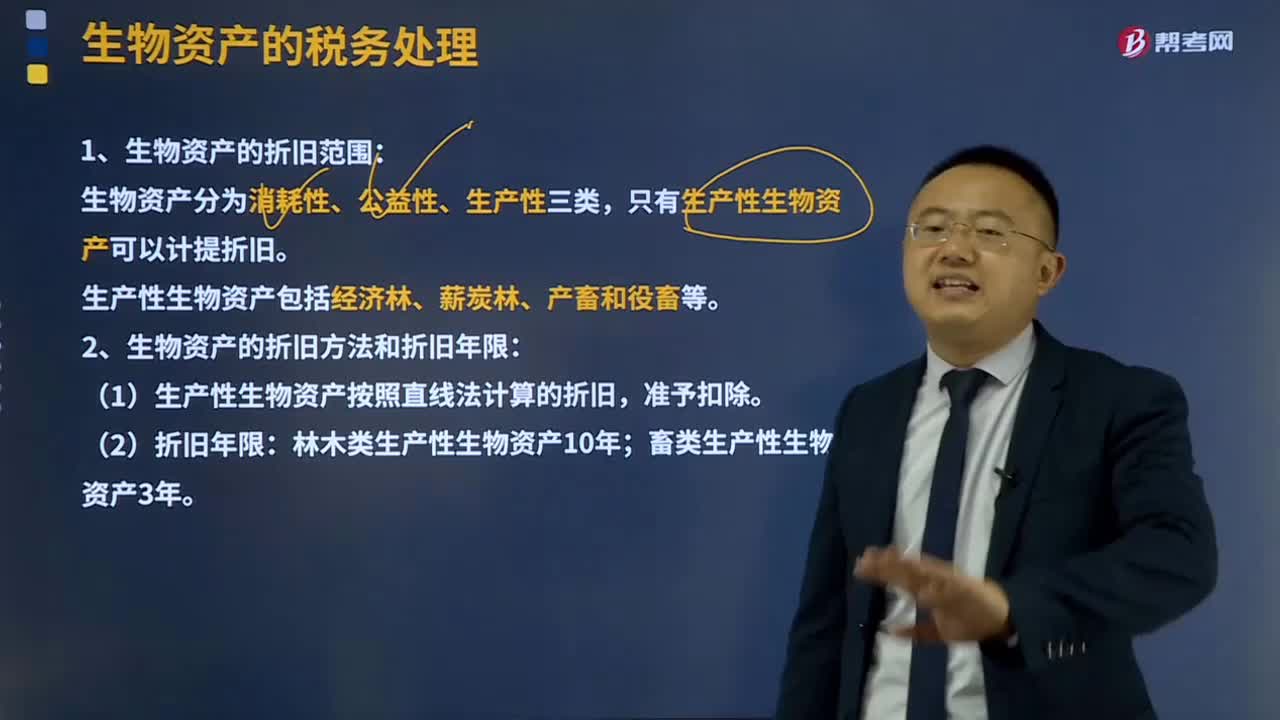

03:44生物资产的税务处理是怎样的?:生物资产分为消耗性生物资产、生产性生物资产和公益性生物资产。税法只对生产性生物资产作出了计税基础和折旧的规定。1、生物资产的折旧范围:生产性生物资产包括经济林、薪炭林、产畜和役畜等。2、生物资产的折旧方法和折旧年限,(1)生产性生物资产按照直线法计算的折旧。林木类生产性生物资产10年。畜类生产性生物资产3年,依据企业所得税法相关规定可计提折旧的生物资产是( )。

00:24

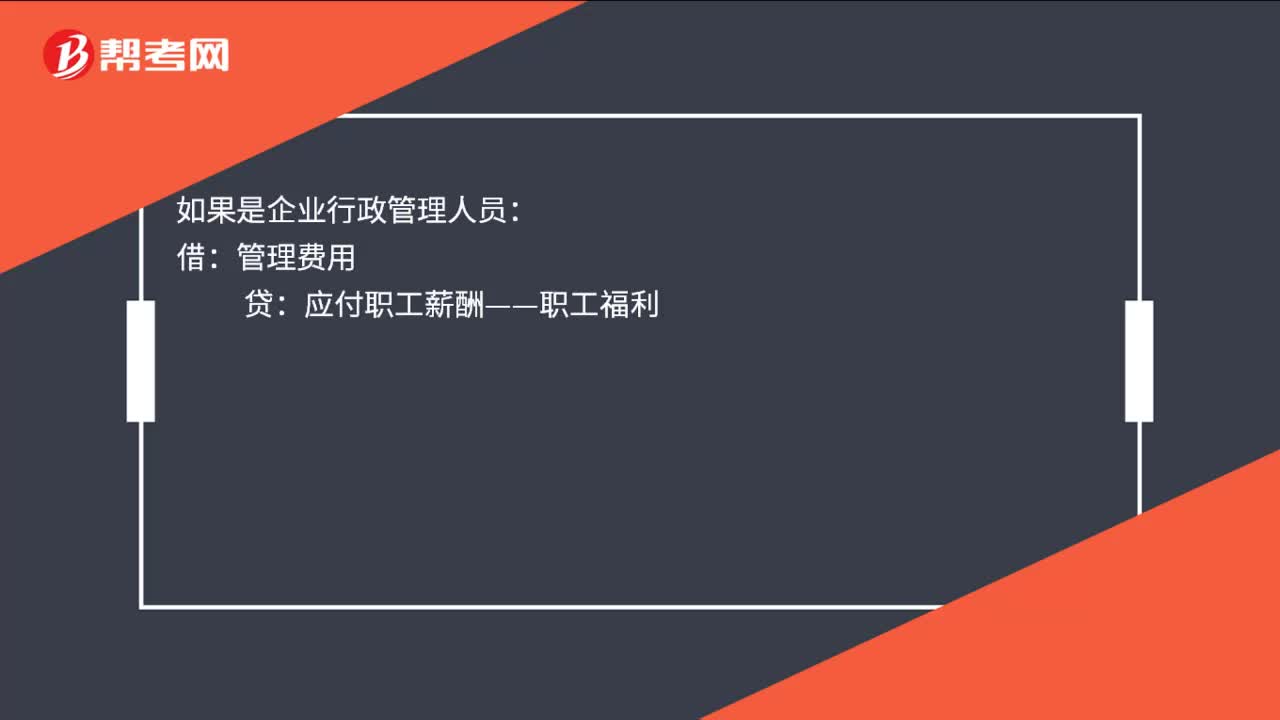

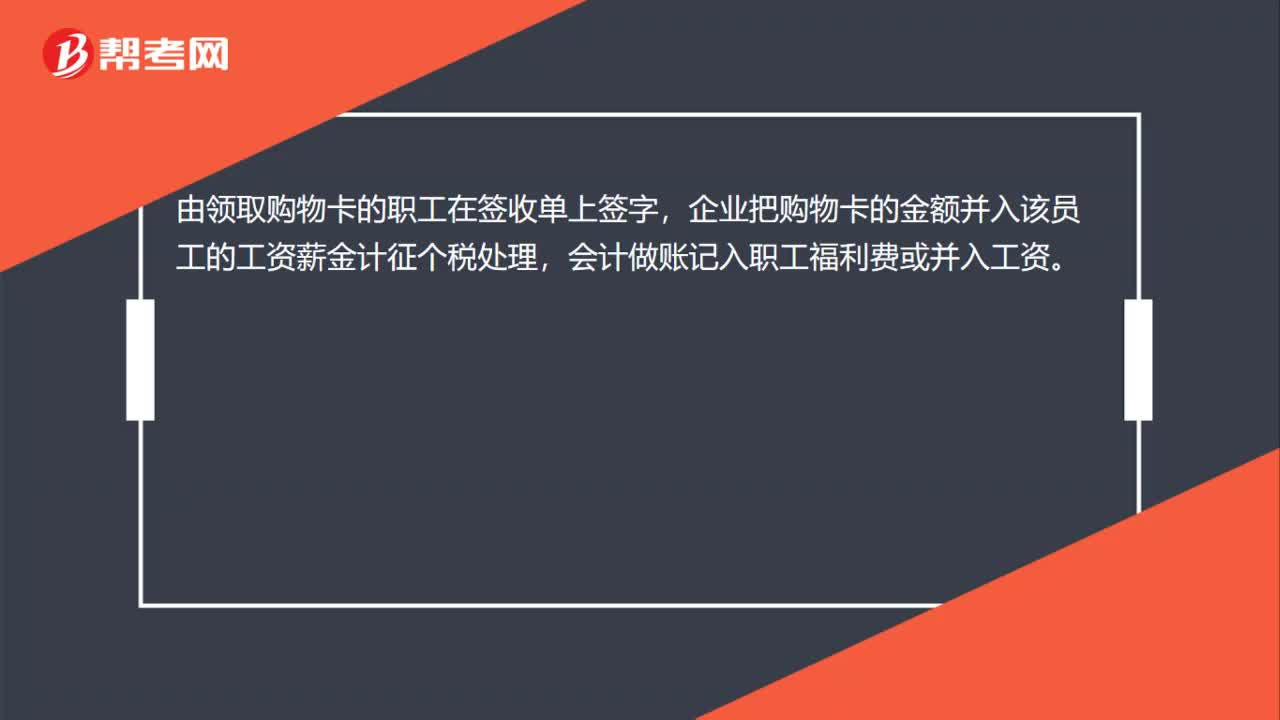

00:24过年企业给职工发放购物卡,应该怎么做账务处理?:过年企业给职工发放购物卡,应该怎么做账务处理?由领取购物卡的职工在签收单上签字,企业把购物卡的金额并入该员工的工资薪金计征个税处理,会计做账记入职工福利费或并入工资。

01:12

01:12接收了缺乏有效采购订单或未经验收的商品,怎么理解?:接收了缺乏有效采购订单或未经验收的商品,接受了商品,但是这个商品可能是1. 缺乏采购订单的或者2. 没有验收的(相当于没有清点这个货物),1. 接受了无效的采购订单的商品,相当于本不应该接受的,那么会导致高估存货等:所以一般我们认为会影响存货,存在:发生:应付账款其他应付款,2. 接受了未经验收的商品,相当于存货没有进行查点,所以可能是存货比我们买的多,也有可能少:所以是高估或低估都有可能:

01:10

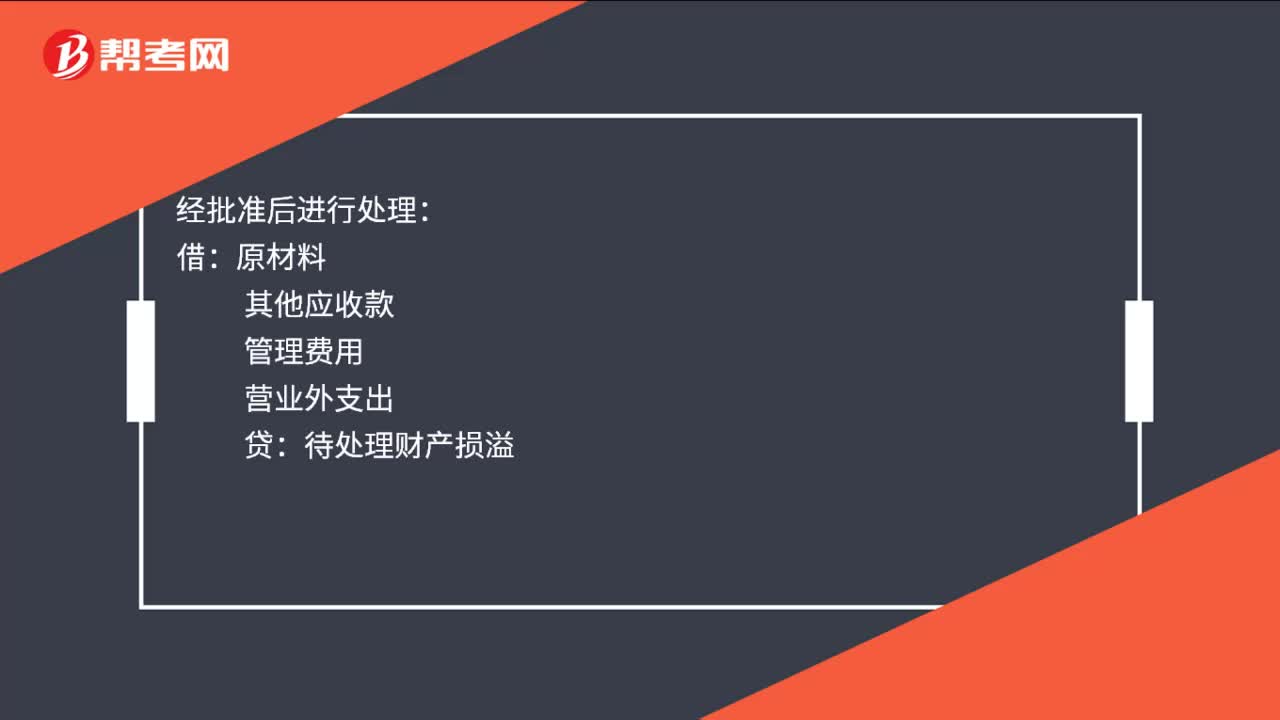

01:10农副产品库存短缺该如何处理?:农副产品库存短缺该如何处理?农副产品企业的用于出售的农产品属于企业的存货,根据《企业会计准则第1号——存货》第二十一条规定,应当计入当期损益。存货发生的盘亏,应作为待处理财产损溢进行核算。根据造成存货盘亏的原因,1. 属于计量收发差错和管理不善等原因造成的存货短缺,将净损失计入管理费用。2. 属于自然灾害等非常原因造成的存货毁损,应先扣除可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

00:37

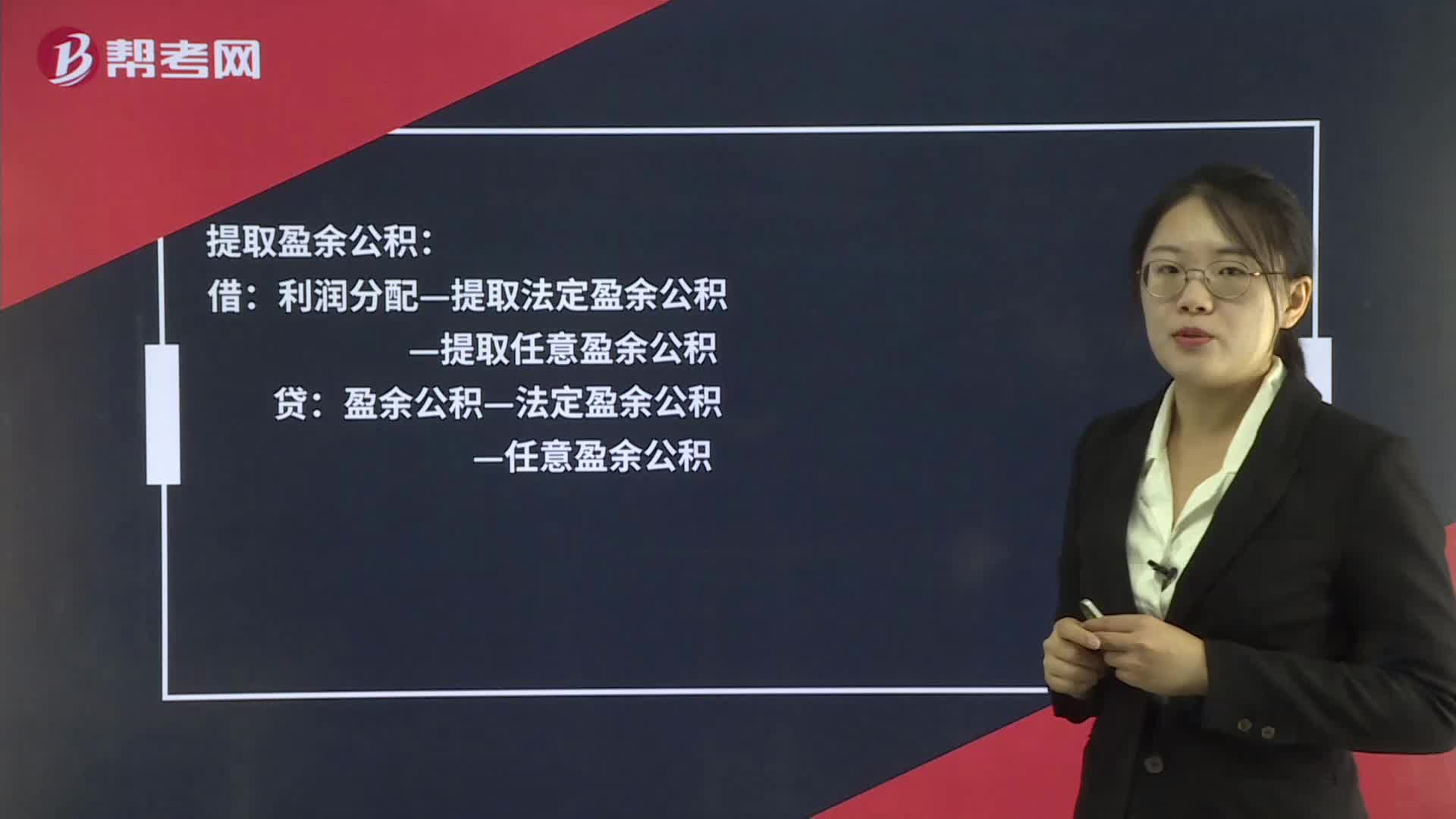

00:37提取法定盈余公积的相关账务怎么处理?:提取法定盈余公积的相关账务怎么处理?提取盈余公积:盈余公积—法定盈余公积:—任意盈余公积转入利润分配借利润分配—未分配利润贷利润分配—提取法定盈余公积—提取任意盈余公积

01:02

01:02将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?:将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?该批商品确实是存放在仓库里的,但是却并不是被审计单位拥有的,因此我们不能说其违反了存在认定,而是说违反了权利和义务认定。存在认定指的是,明明仓库里有100件商品,被审计单位财务报表中却显示有150件,那么这种情况是违反了存在认定的。而权利和义务认定指的是,仓库里的确有150件商品,而被审计单位财务报表中显示却有150件商品。

04:07

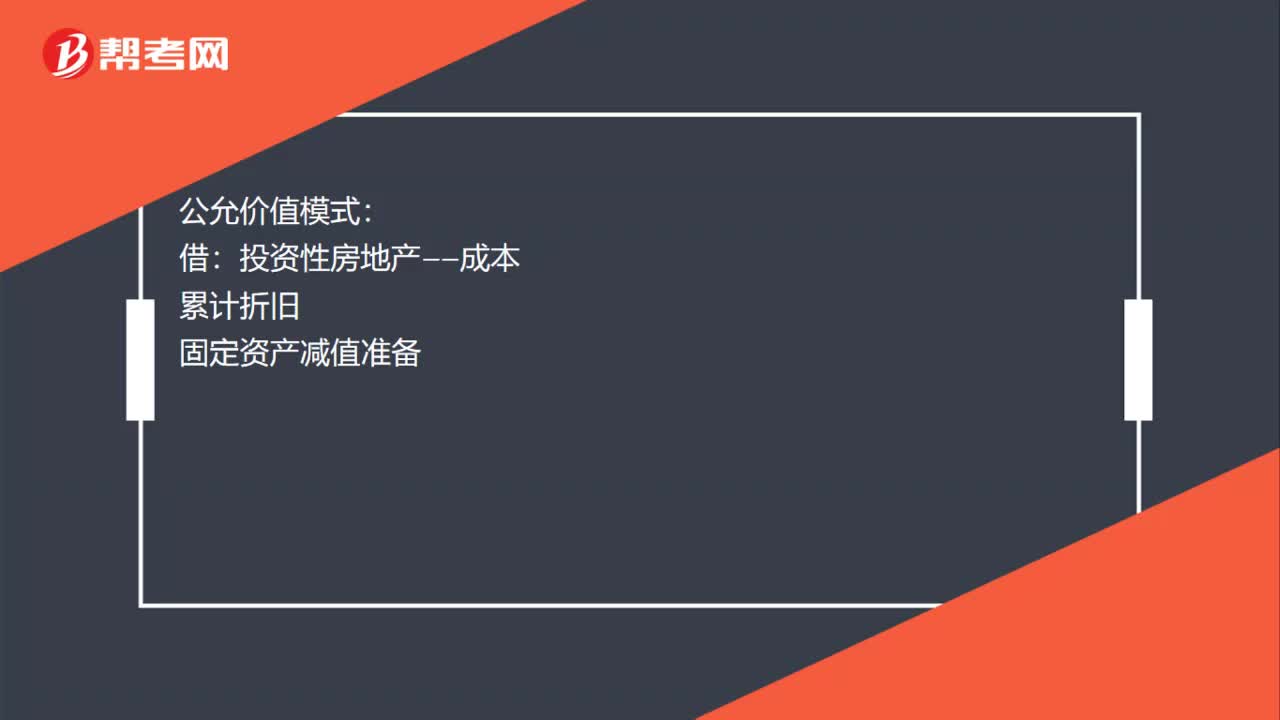

04:07固定资产处置是怎样进行账务处理的?:固定资产处置是怎样进行账务处理的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。也应当作为固定资产。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.出售持有待售非流动资产、处置组见25章。

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

03:59

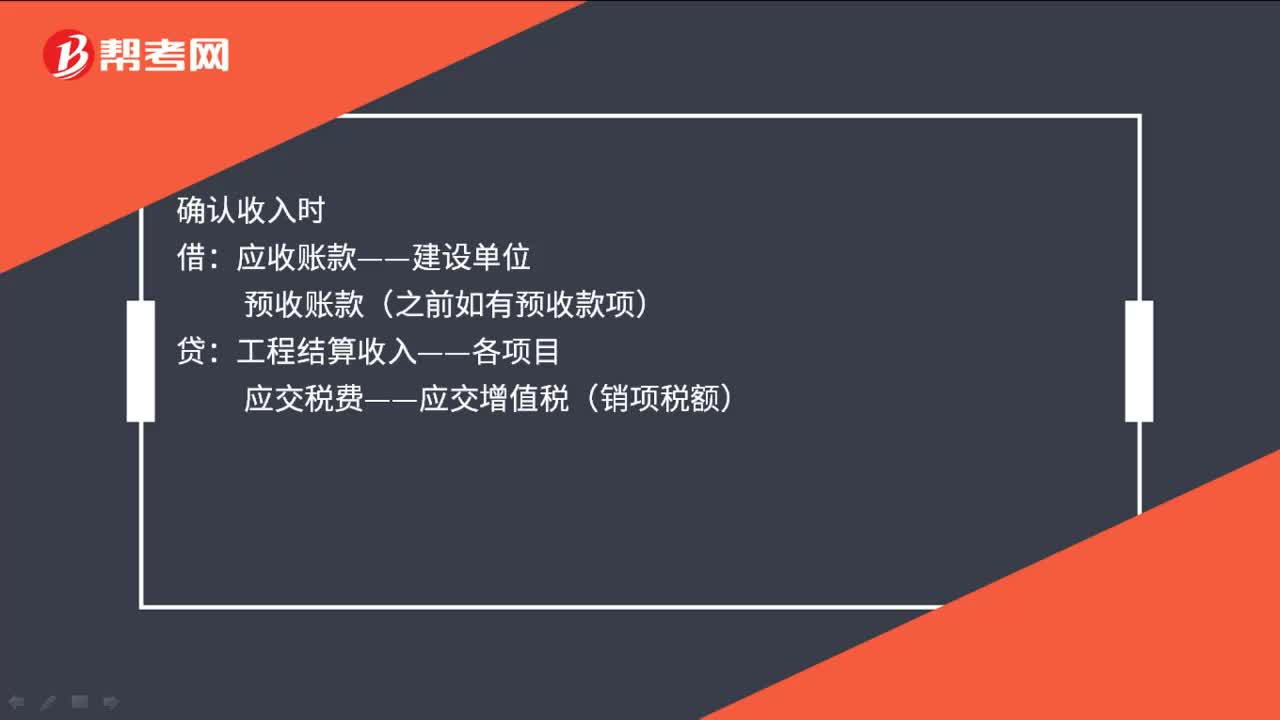

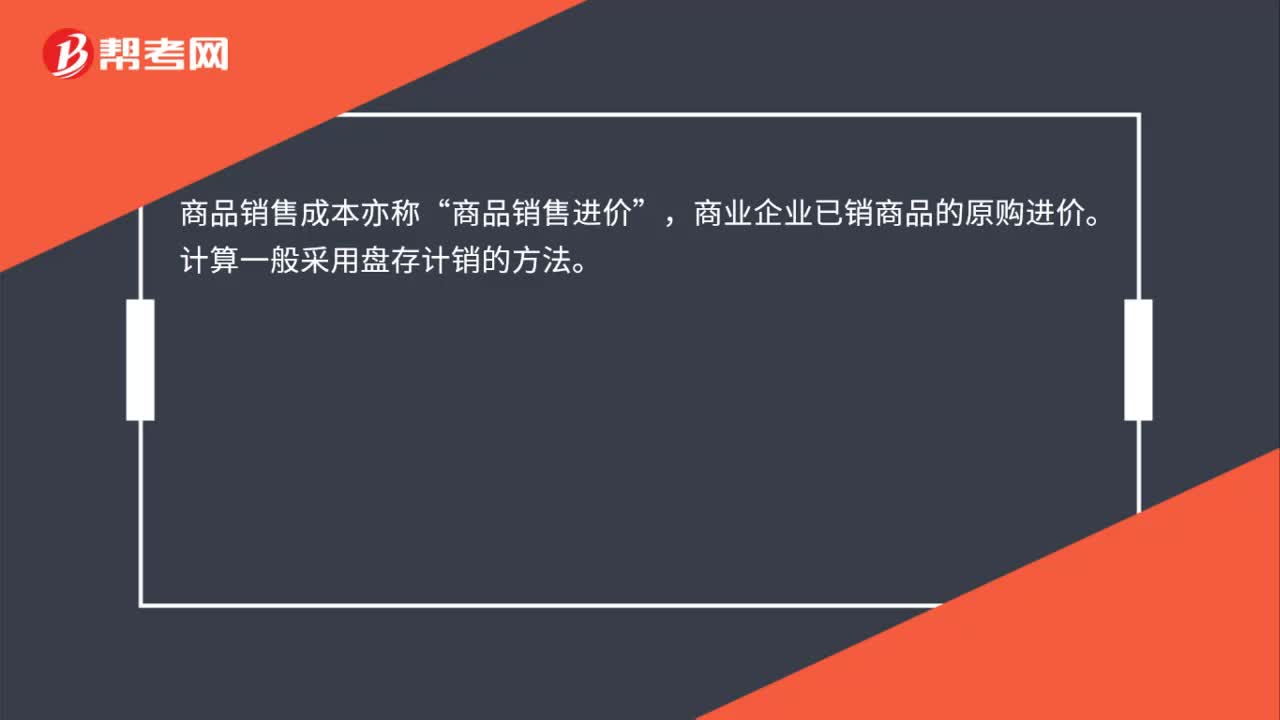

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

02:20

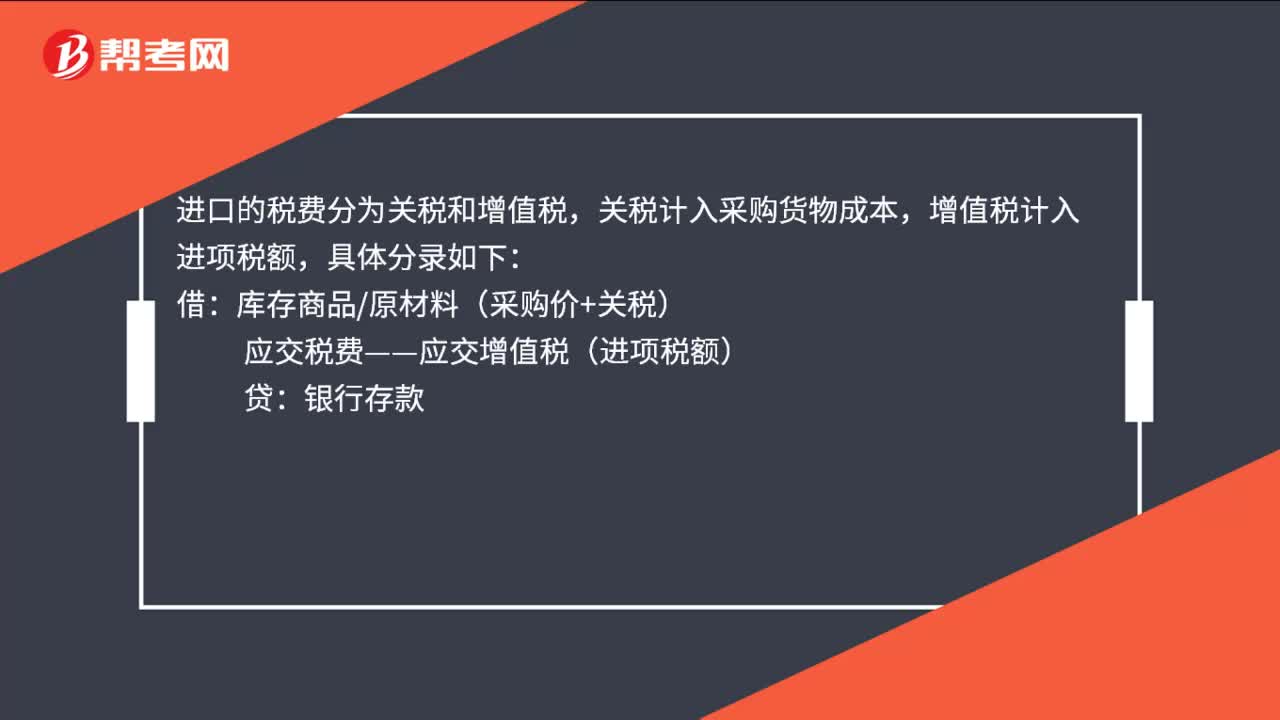

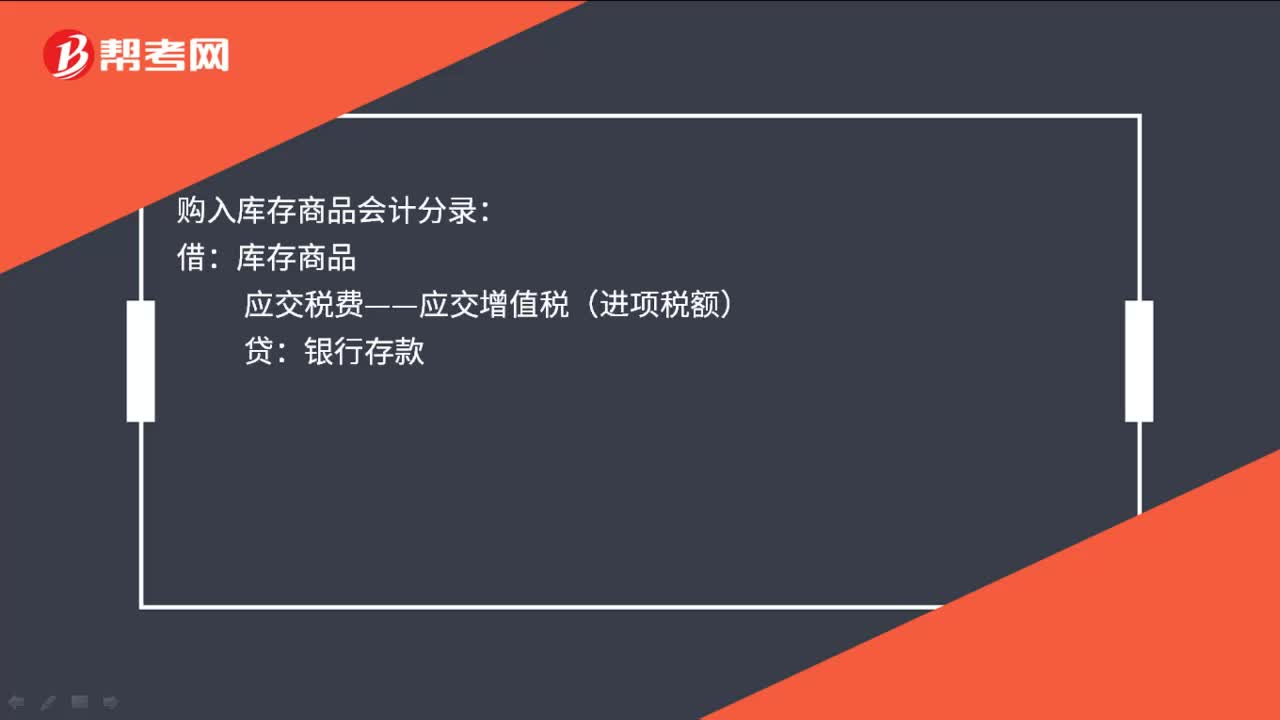

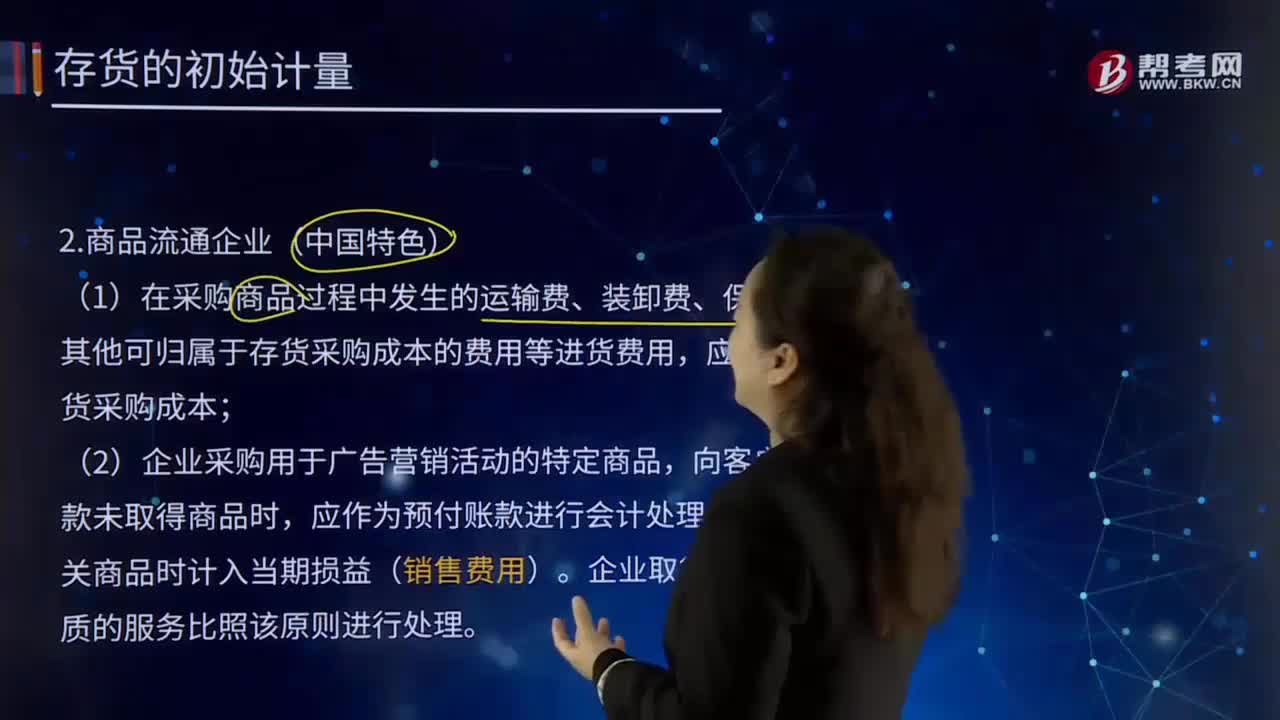

02:20商品流通企业(中国特色)是怎样的?:商品流通企业是指所有独立从事商品流通活动的企业单位。在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,企业采购用于广告营销活动的特定商品,待取得相关商品时计入当期损益(销售费用)。企业取得广告营销性质的服务比照该原则进行处理。商品流通企业通过商品构进、销售、调拨、储存包括运输等经营业务实现商品流通,其中购进和销售是完成商品流通的关键业务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日