下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:19

01:19资产减值损失在利润表怎么填列?:资产减值损失在利润表怎么填列?资产减值损失在利润表上应该填写在“资产减值损失”需要填写的数据为“本年累计数”利润表是反映企业在一定会计期间经营成果的报表。又被称为动态报表,利润表也称为损益表、收益表,利润表是根据。收入—费用=利润“的基本关系来编制的”其具体内容取决于收入、费用、利润等会计要素及其内容,利润表项目是收入、费用和利润要素内容的具体体现,从反映企业经营资金运动的角度看。

00:39

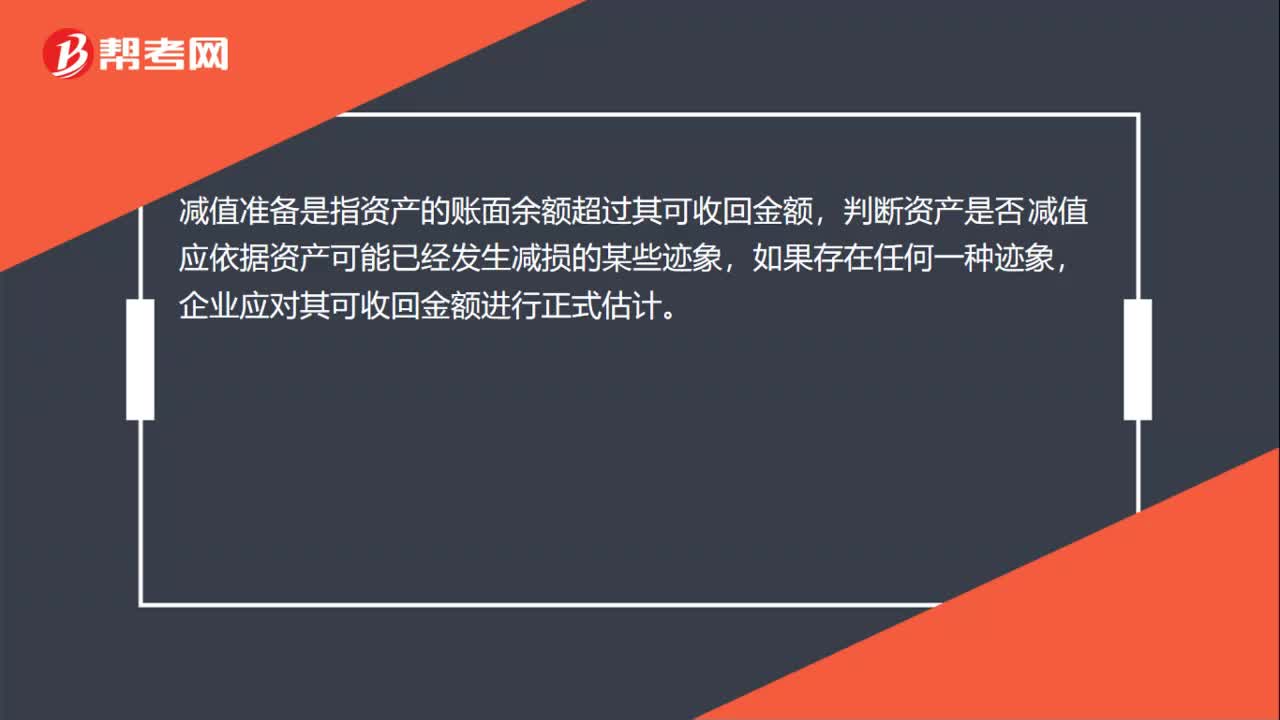

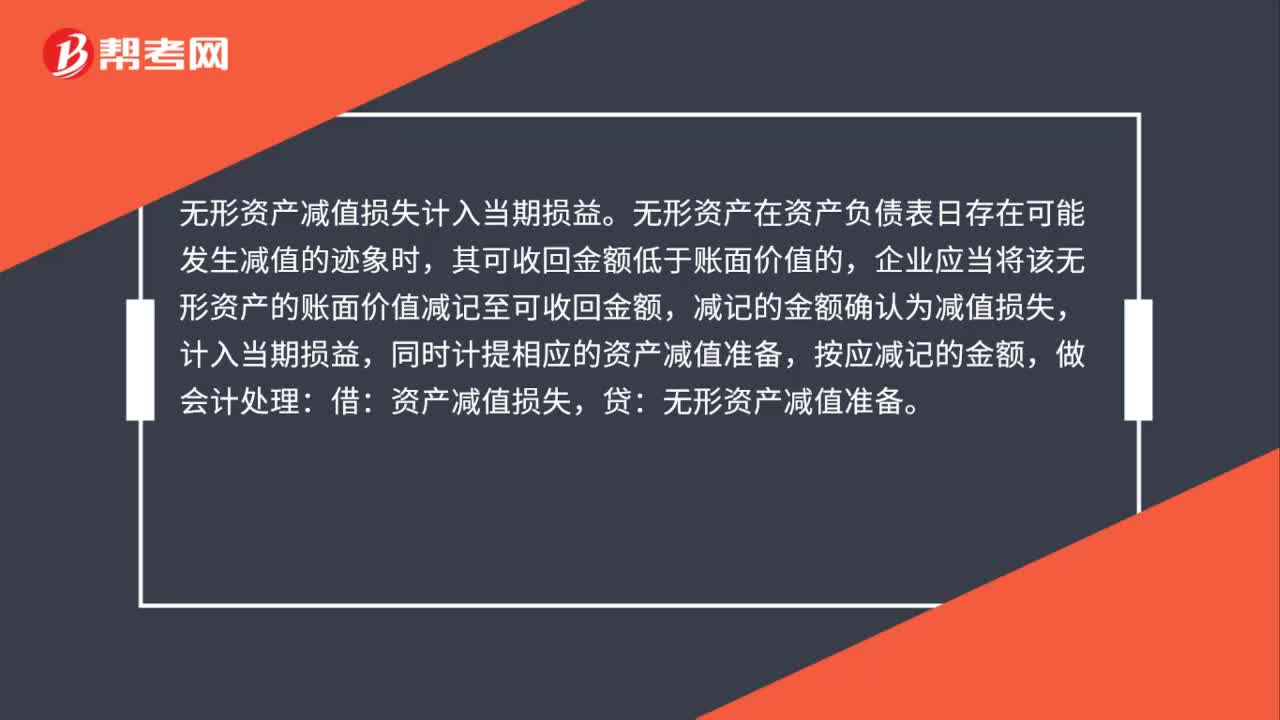

00:39资产减值损失是什么?:资产减值损失是什么?资产减值损失是指企业在资产负债表,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相应损失。企业所有的资产在发生减值时,原则上都应当对所发生的减值损失及时加以确认和计量,因此,资产减值包括所有资产的减值。

00:31

00:31无形资产减值损失怎么转回?:无形资产减值损失转回:无形资产账面价值小于可收回金额,无需计提无形资产减值准备。无形资产账面价值大于可收回金额的,应当按照差额计提无形资产减值准备。

00:51

00:51应收账款和应收票据的会计处理是什么?:应收账款和应收票据的会计处理是什么?应收账款和应收票据取得时:应收账款(或应收票据):主营业务收入:应交税费——应交增值税(销项税额):主营业务成本,库存商品:应收账款的出售、应收票据的贴现:应收账款转让后若附追偿权按短期借款处理借银行存款财务费用贷短期借款

00:48

00:48资产减值损失是什么?:资产减值损失是什么?资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。

01:31

01:31利润表资产减值损失怎么算 ?:利润表资产减值损失怎么算?利润表中资产减值损失计算公式如下:资产减值损失=资产账面价值-资产可收回金额,资产账面价值=资产账面余额-已提坏账准备。计提资产减值损失会导致营业利润减少进而导致利润总额和净利润的影响

00:23

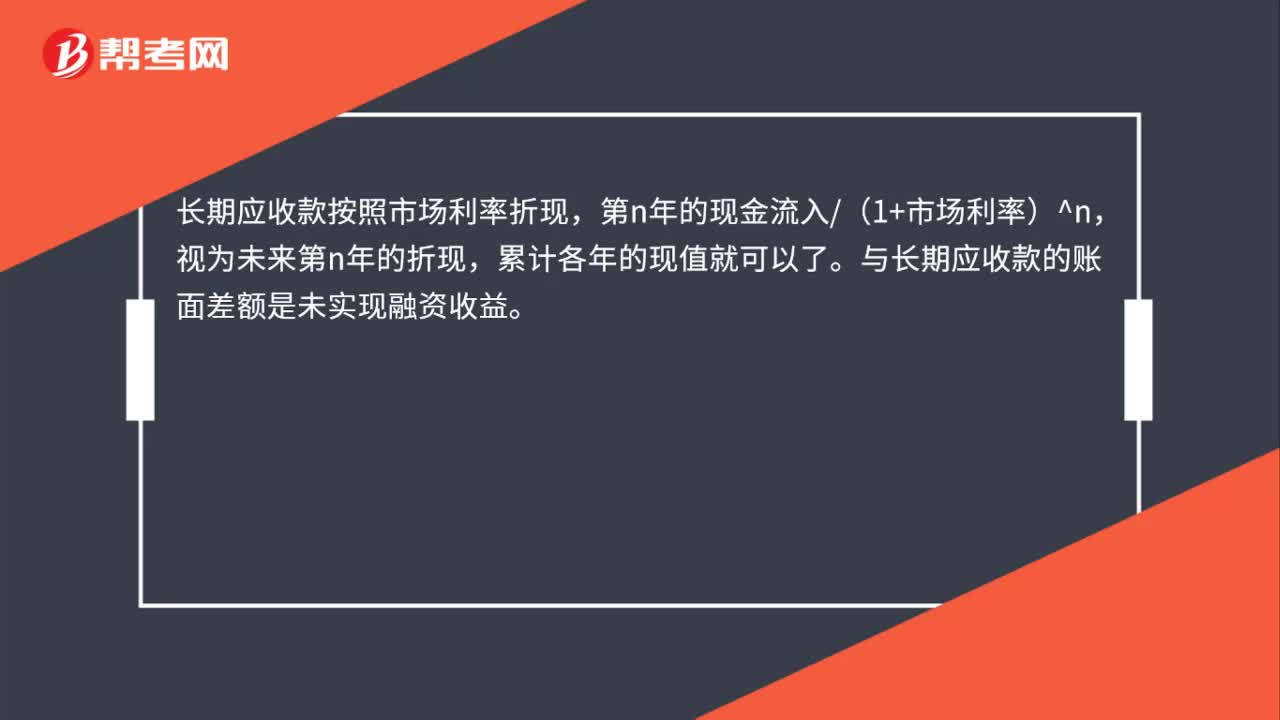

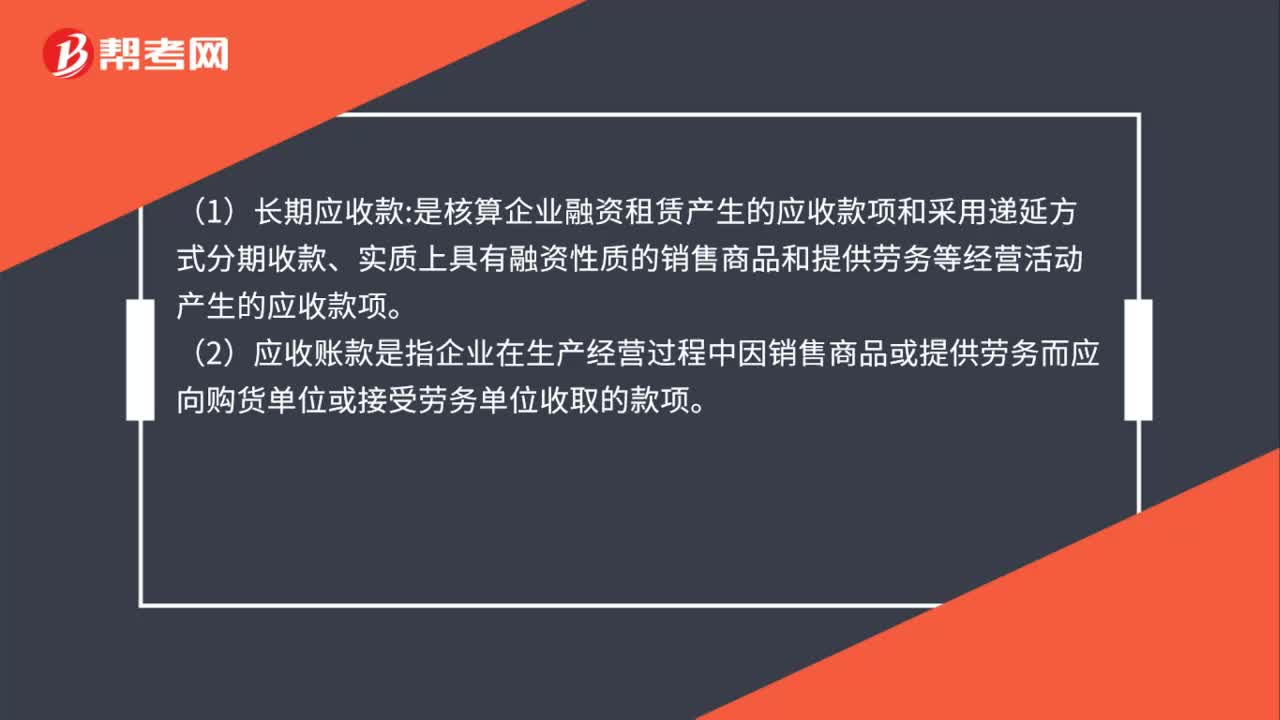

00:23什么叫长期应收款?:长期应收款指的是企业融资租赁产生的应收款项和采用递延方式分期收款、实质上具有融资性质的销售商品和提供劳务等经营活动产生的应收款项。

00:25

00:25应收款项是什么?:应收款项是什么?应收款项泛指企业拥有的将来获取现款、商品或劳动的权利。它是企业在日常生产经营过程中发生的各种债权,是企业重要的流动资产。

00:31

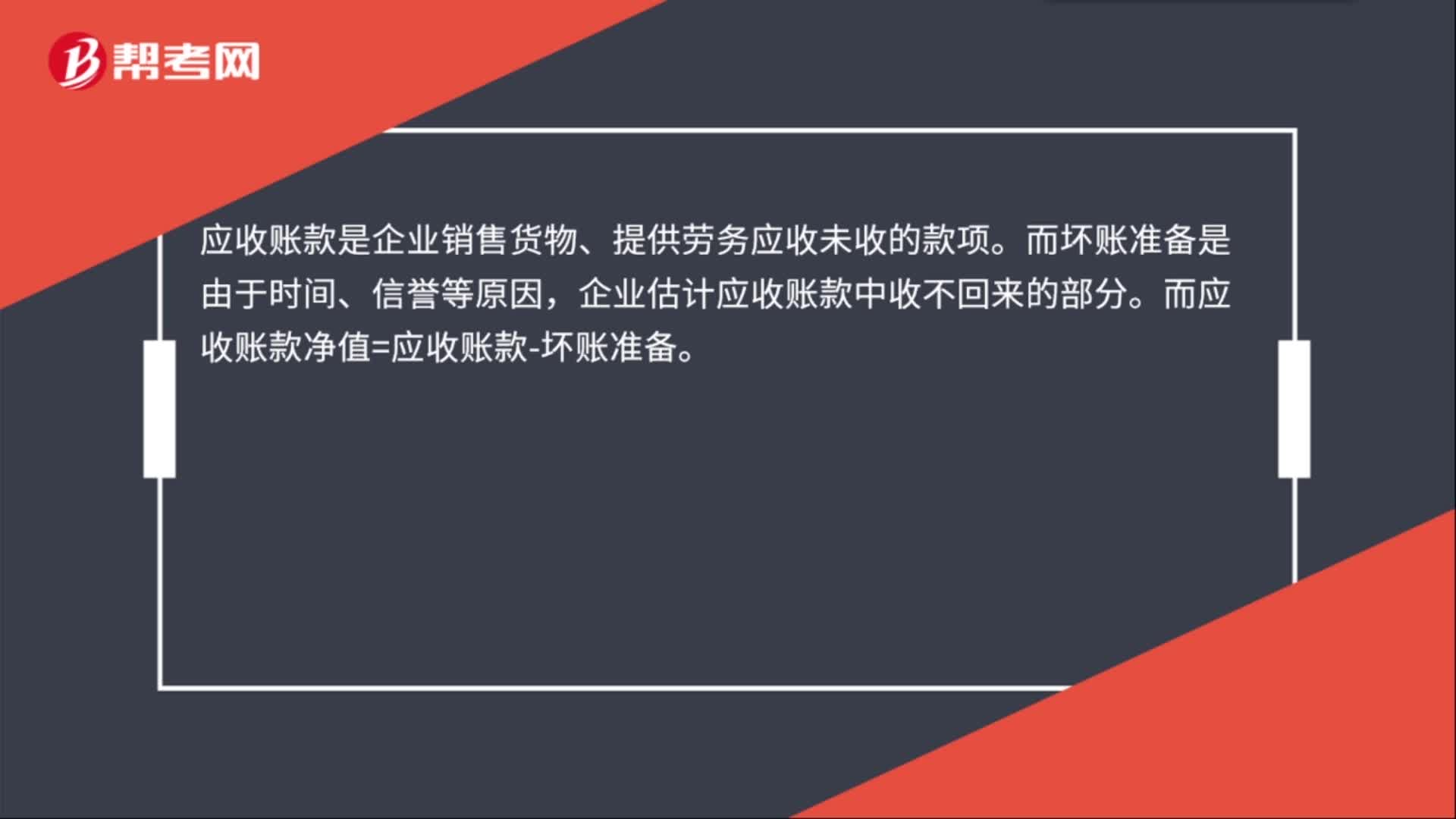

00:31应收款项净额是什么?:应收款项净额是什么?应收账款是企业销售货物、提供劳务应收未收的款项。而坏账准备是由于时间、信誉等原因,企业估计应收账款中收不回来的部分。而应收账款净值=应收账款-坏账准备。

01:58

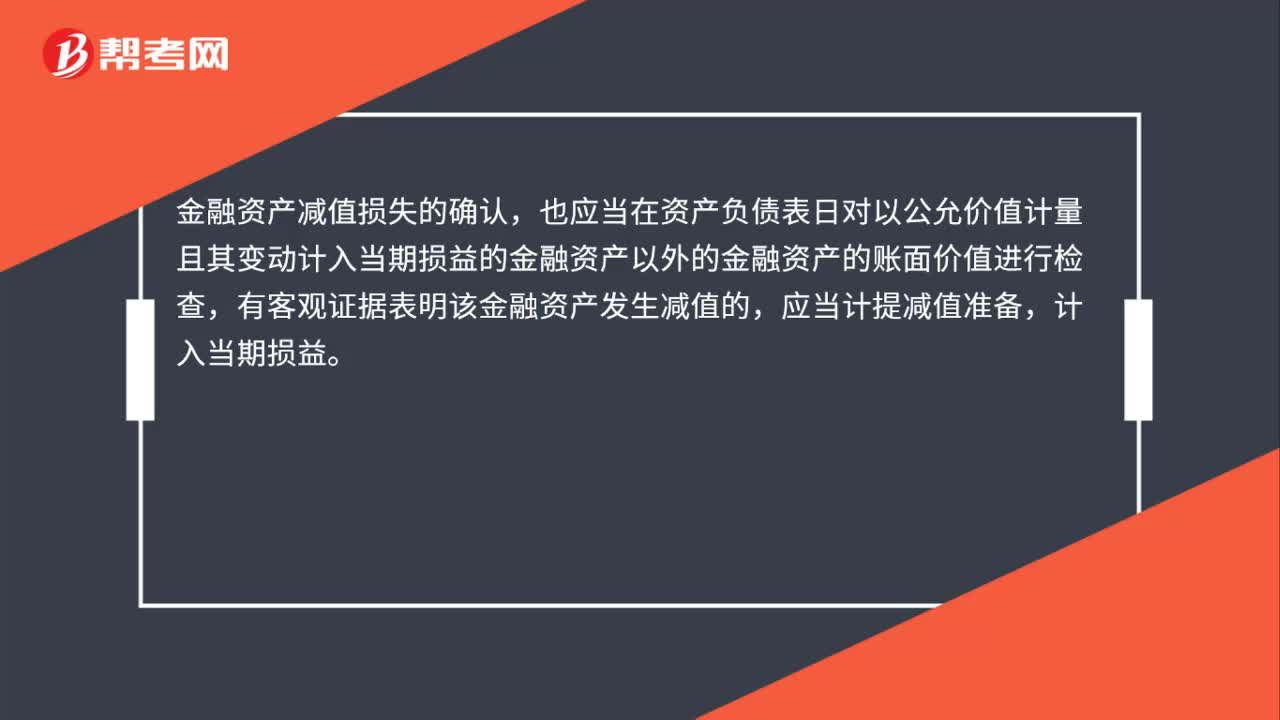

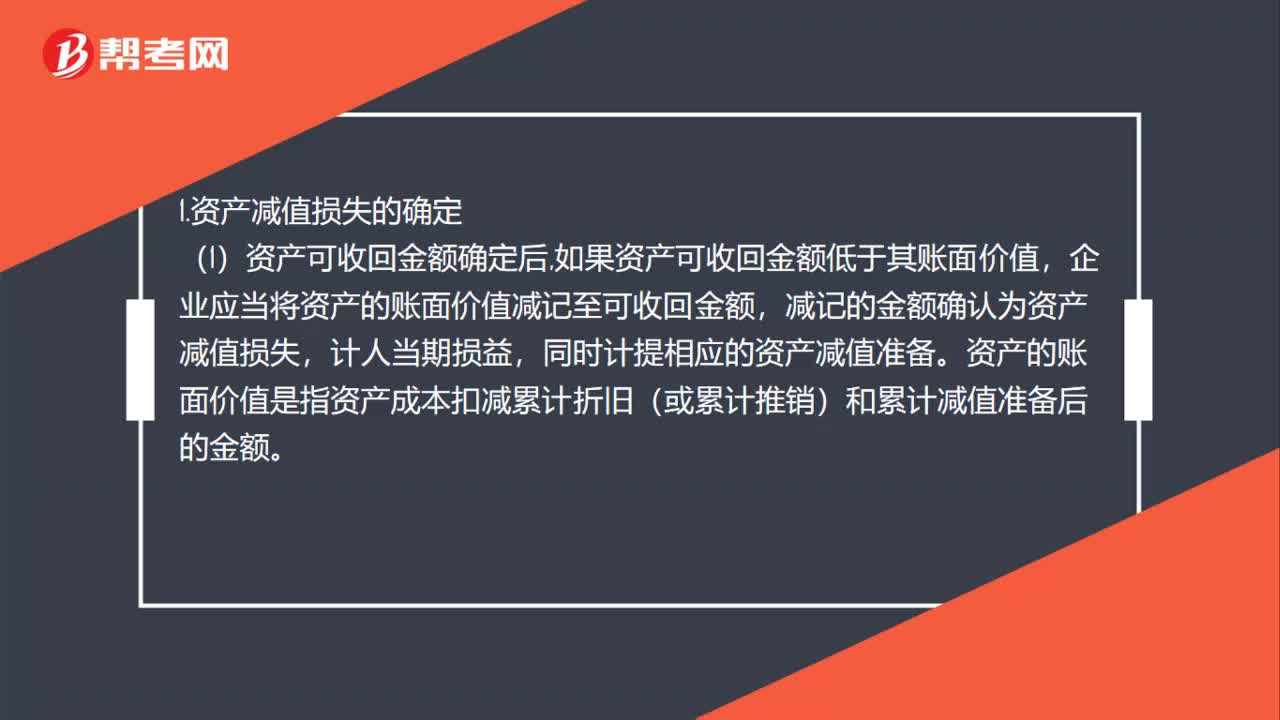

01:58资产减值损失的确定及其账务处理是什么?:资产减值损失的确定及其账务处理是什么?1.资产减值损失的确定,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计推销)和累计减值准备后的金额,(2)资产减值损失确认后,减值资产的折旧或者推销费用应当在未来期间作相应调整,系统地分调整后的资产账面价值(扣除预计净残值),(3)资产减值损失一经确认。

01:08

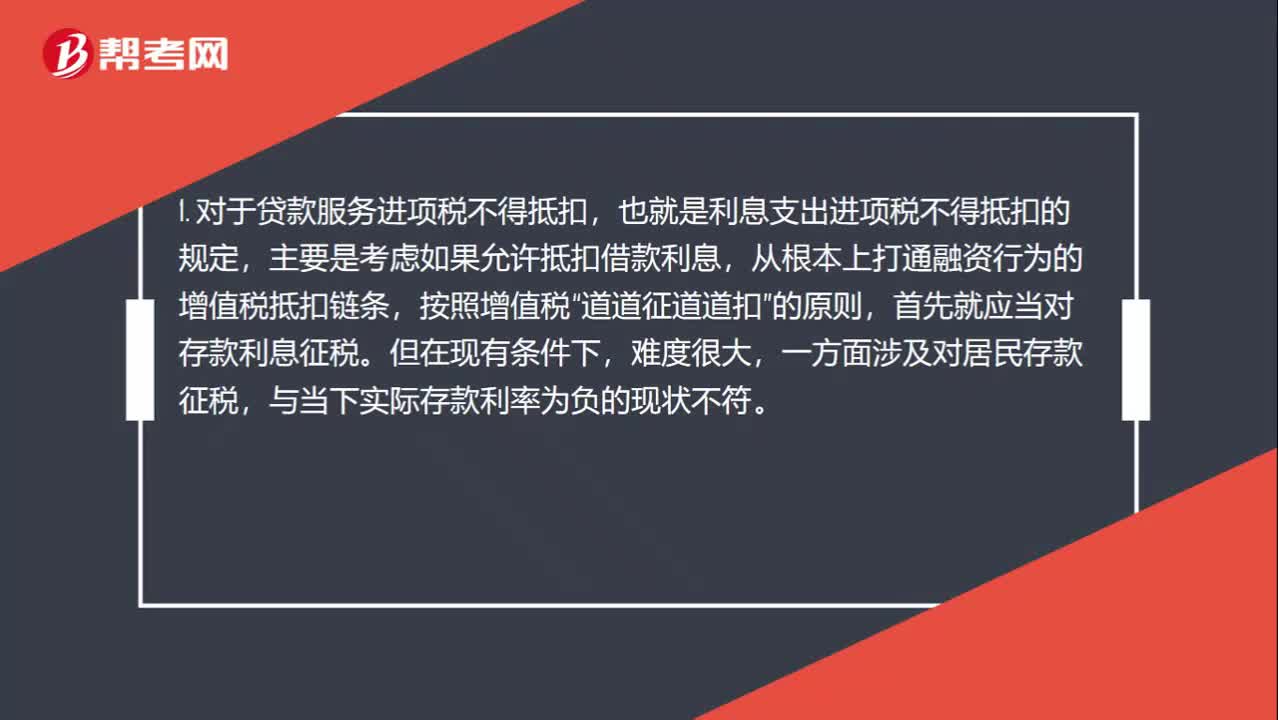

01:08收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,那算什么呢?:收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,1. 对于贷款服务进项税不得抵扣,也就是利息支出进项税不得抵扣的规定,主要是考虑如果允许抵扣借款利息,从根本上打通融资行为的增值税抵扣链条,按照增值税“道道征道道扣”的原则,首先就应当对存款利息征税。但在现有条件下,一方面涉及对居民存款征税,与当下实际存款利率为负的现状不符。

00:23

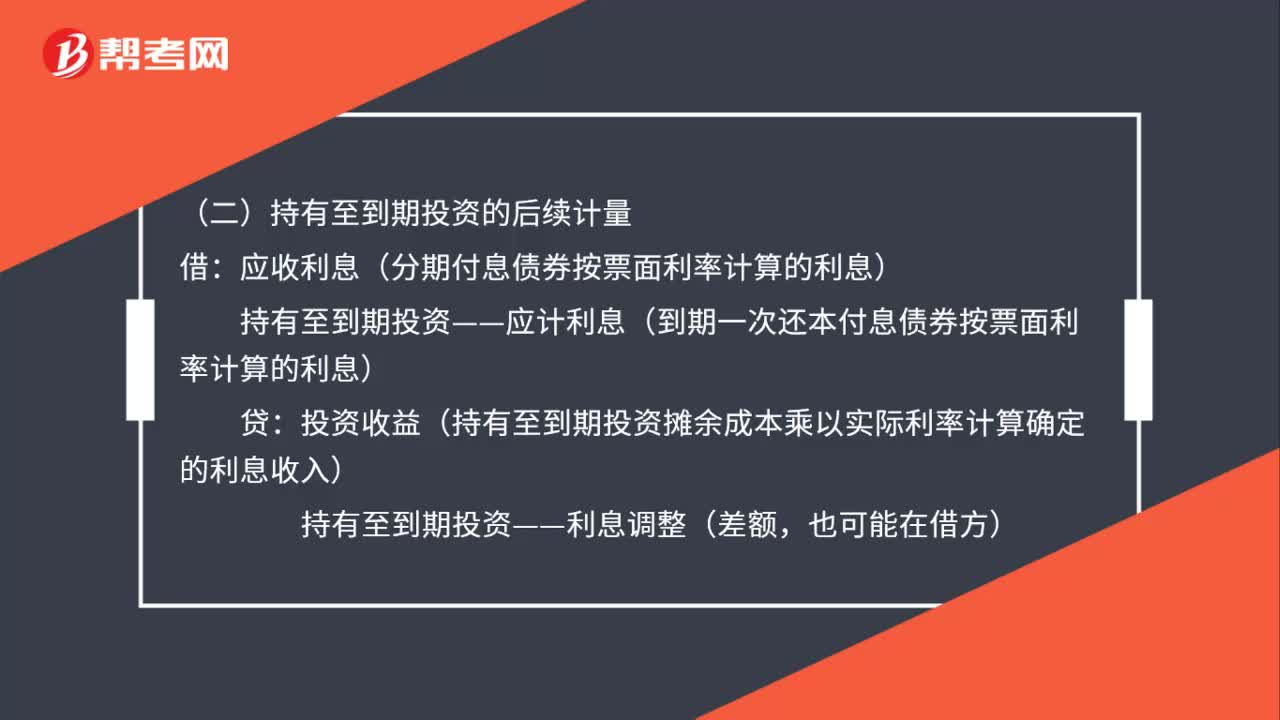

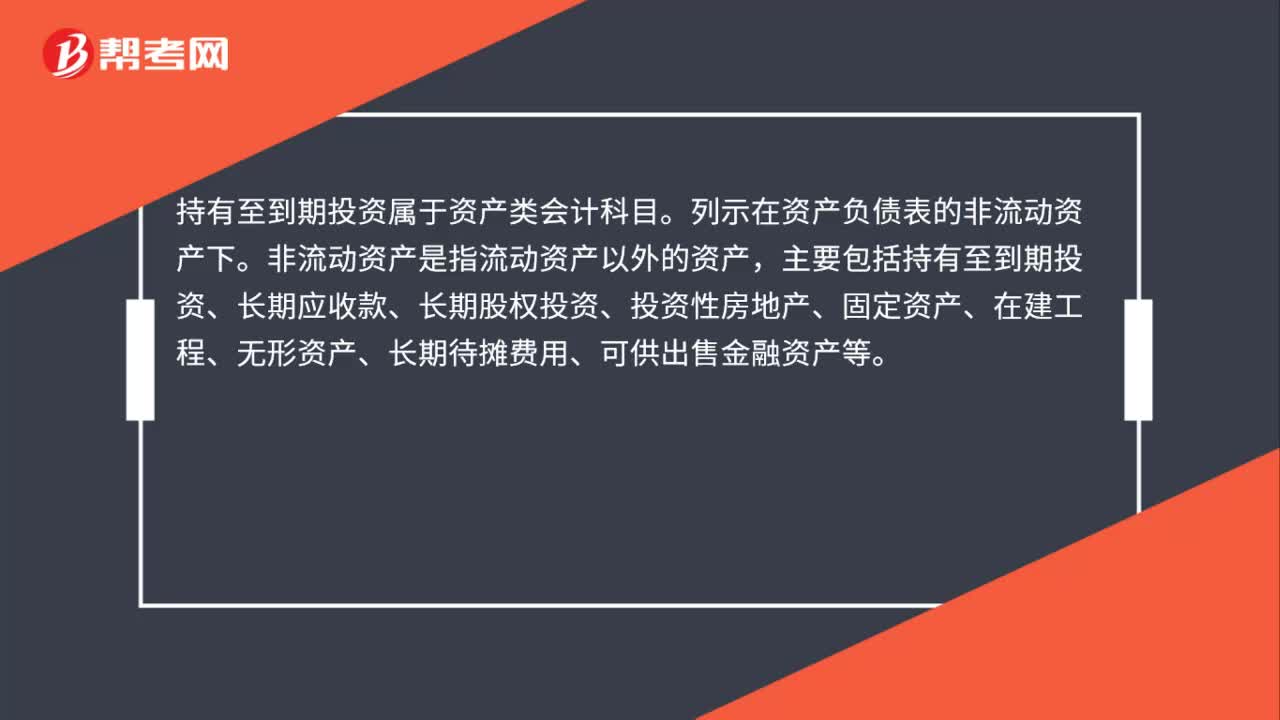

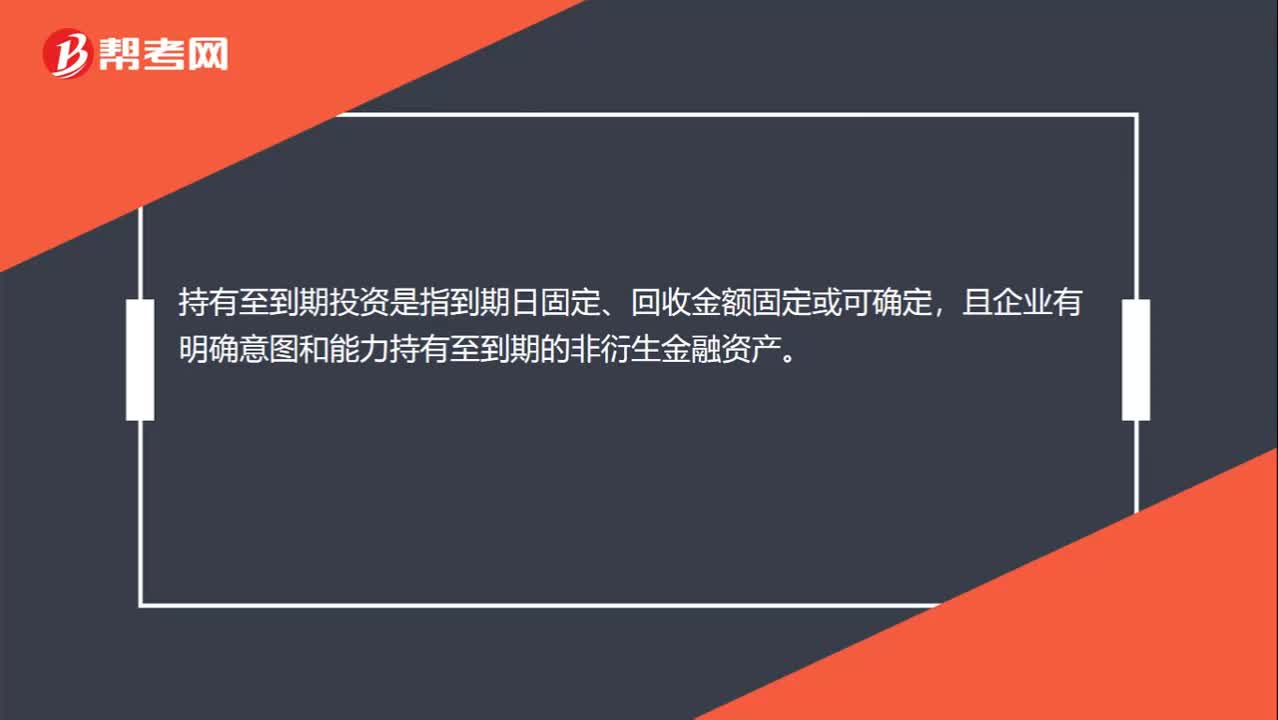

00:23持有至到期投资的概念是什么?:持有至到期投资的概念是什么?持有至到期投资是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日