下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:44

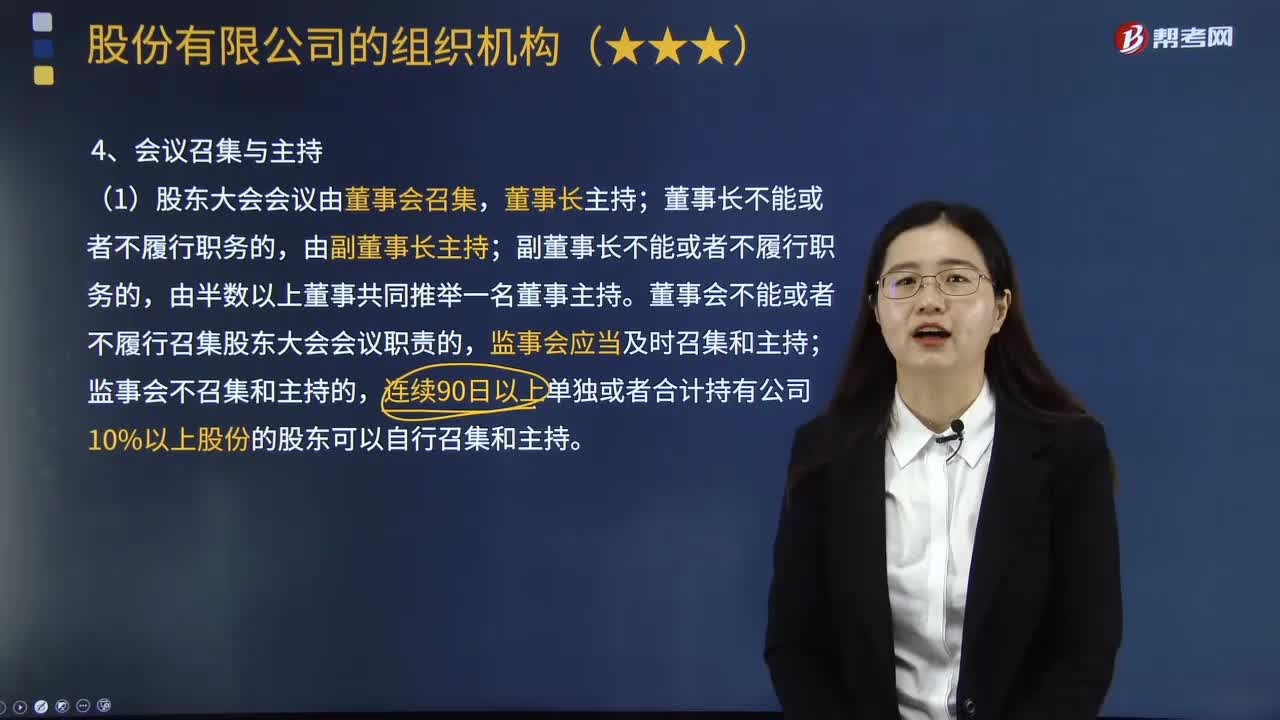

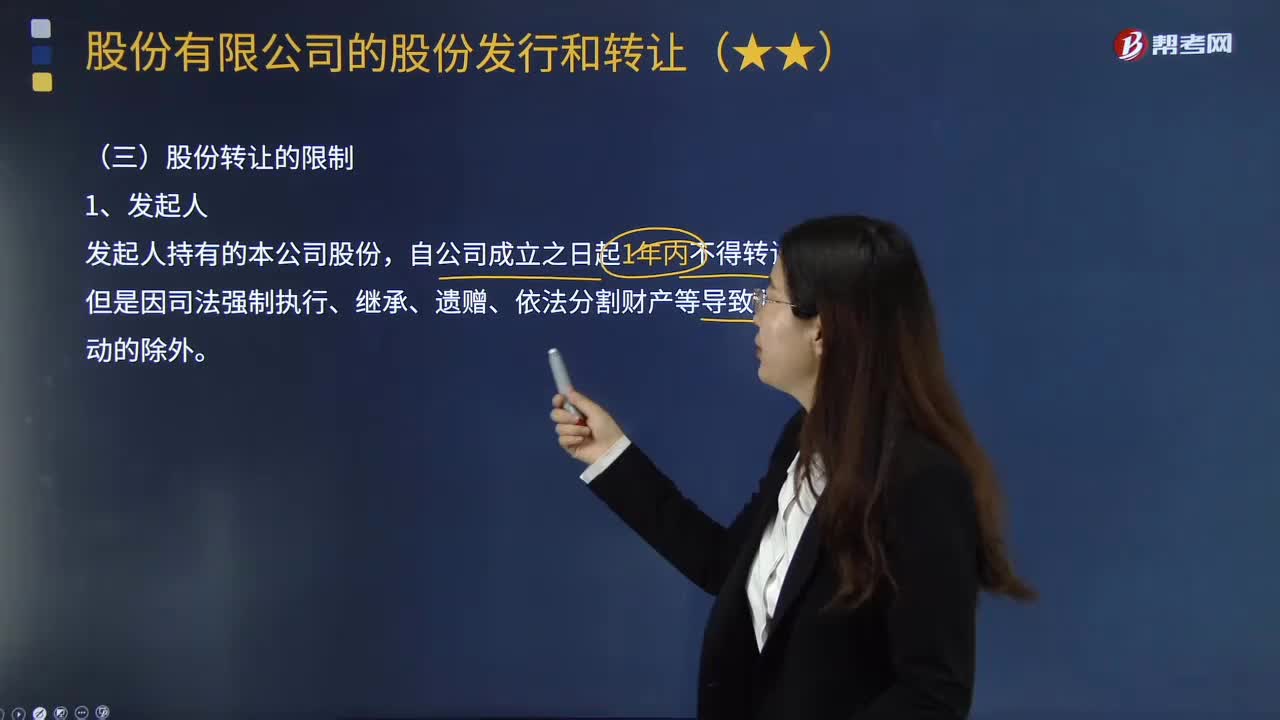

11:44股份有限公司的股份转让有怎样的限制?:(1)自公司股票上市交易之日起1年内不得转让。(2)在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%,【2016年注册会计师考试真题】某股份有限公司于2016年3月7日首次公开发行股份并在上海证券交易所上市交易。B.董事、高管持有的本公司股份:C.董事、高管持有的本公司股份;D.董事、高管在任职期间每年转让的股份不得超过其所持有的本公司股份总数的50%。

01:35

01:35股东资格包括哪些内容?:公司应当向股东签发出资证明书、将股东的名称在相关文件上登记记载等。这些事项实际上也是公司对股东的义务。是指名义股东(即记名人)用股东名册的记名来向公司主张权利或向公司提出抗辩,该记名不是名义股东对抗实际出资人的依据,所以名义股东不能据此抗辩实际出资人。但在名义股东与实际出资人就股东资格发生争议时,所以名义股东不得以该登记否认实际出资人的合同权利。

09:39

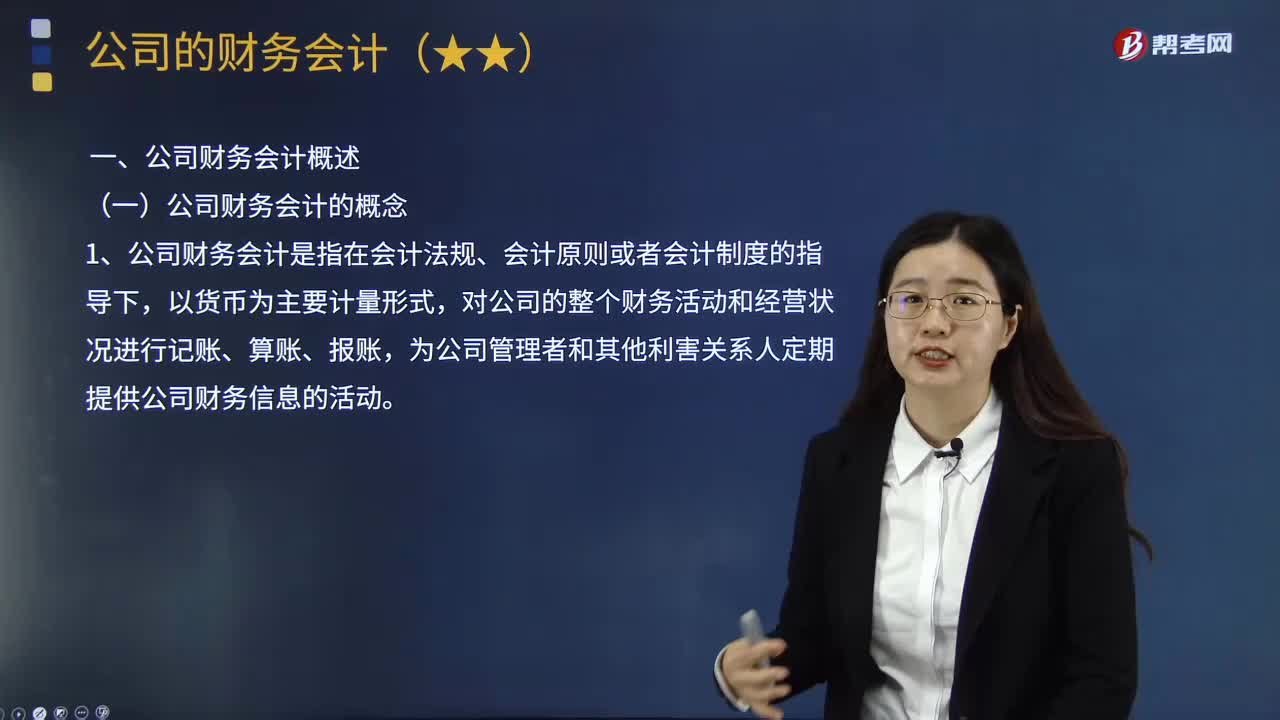

09:39公司财务会计包括哪些方面的内容?:为公司管理者和其他利害关系人定期提供公司财务信息的活动。公司财务会计反映的财务信息包括公司的财务活动和经营状况。公司财务会计服务的对象是公司管理者和其他利害关系人。公司财务会计涉及公司股东、债权人、潜在投资者、潜在交易方、公司管理者、政府相关部门等的利益,1.公司财务会计报告应当由董事会负责编制。公开发行股票的股份有限公司必须公告其财务会计报告。

01:34

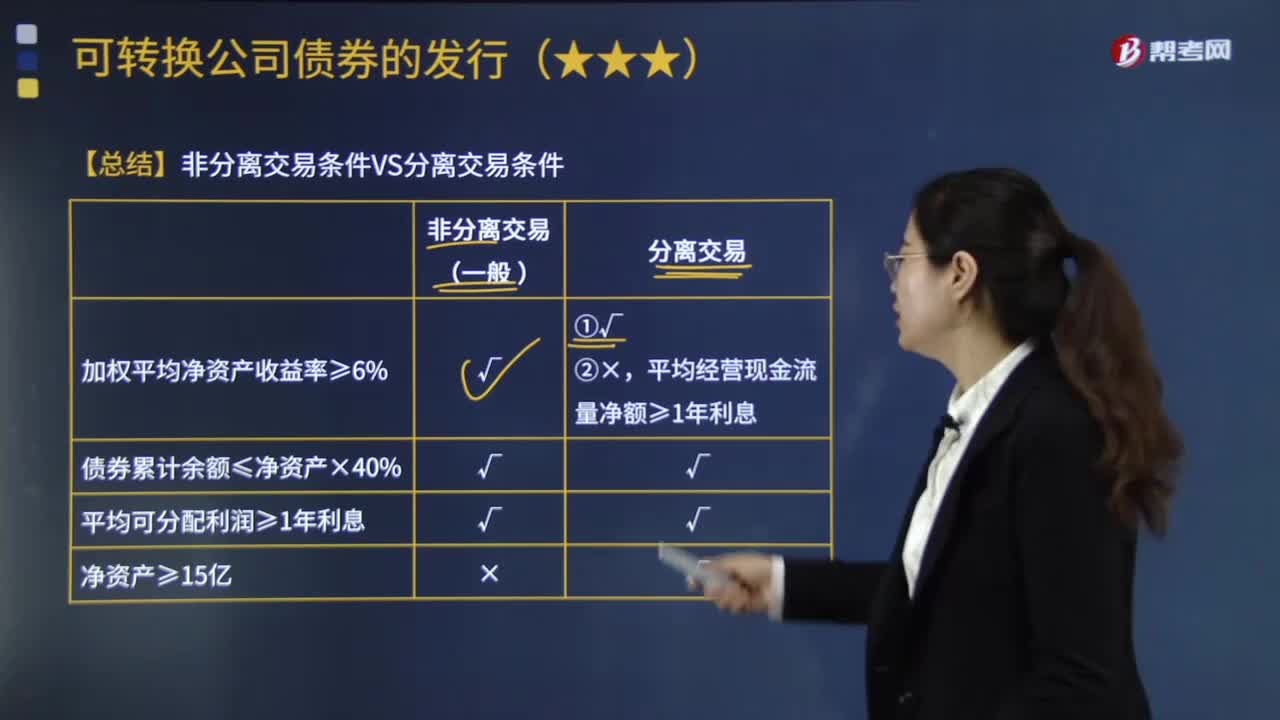

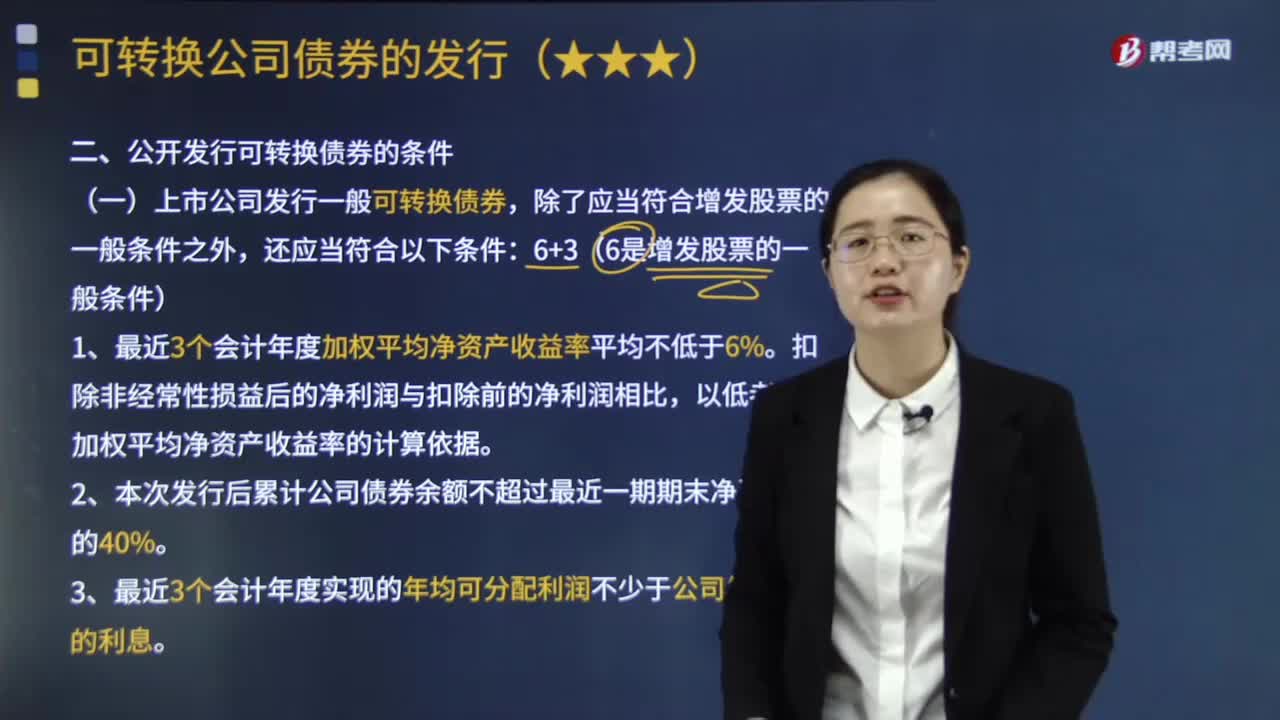

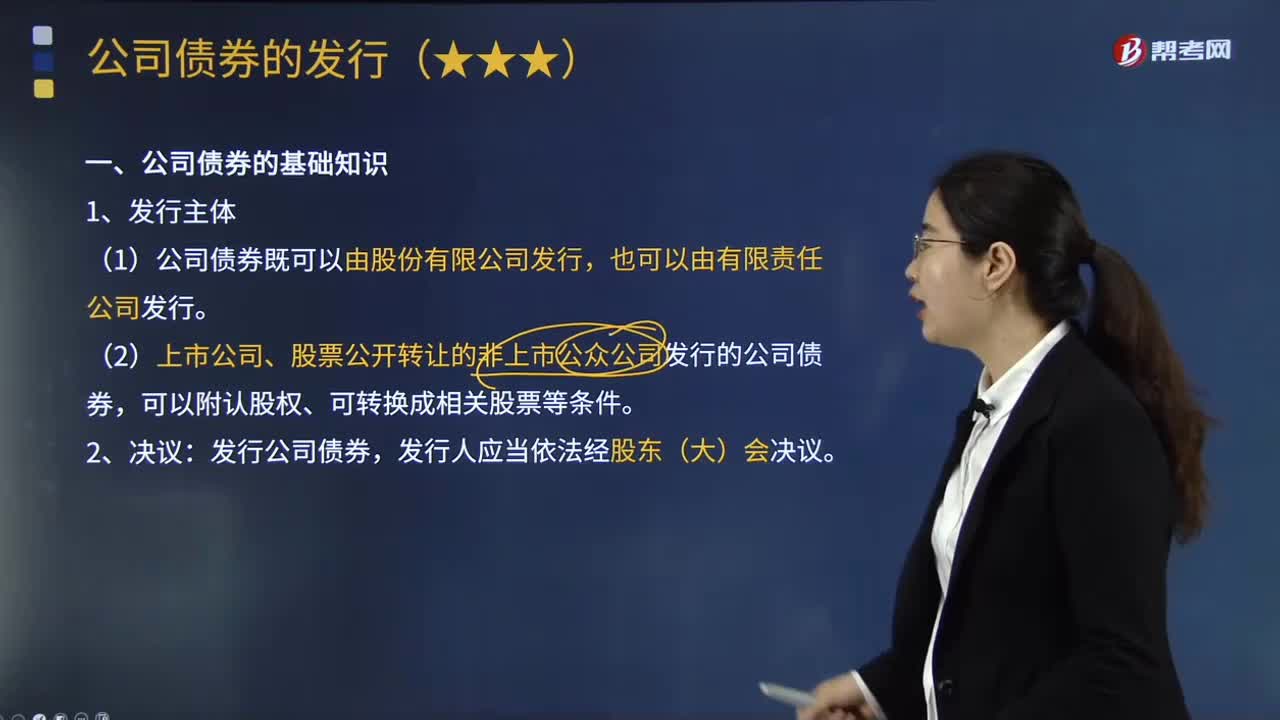

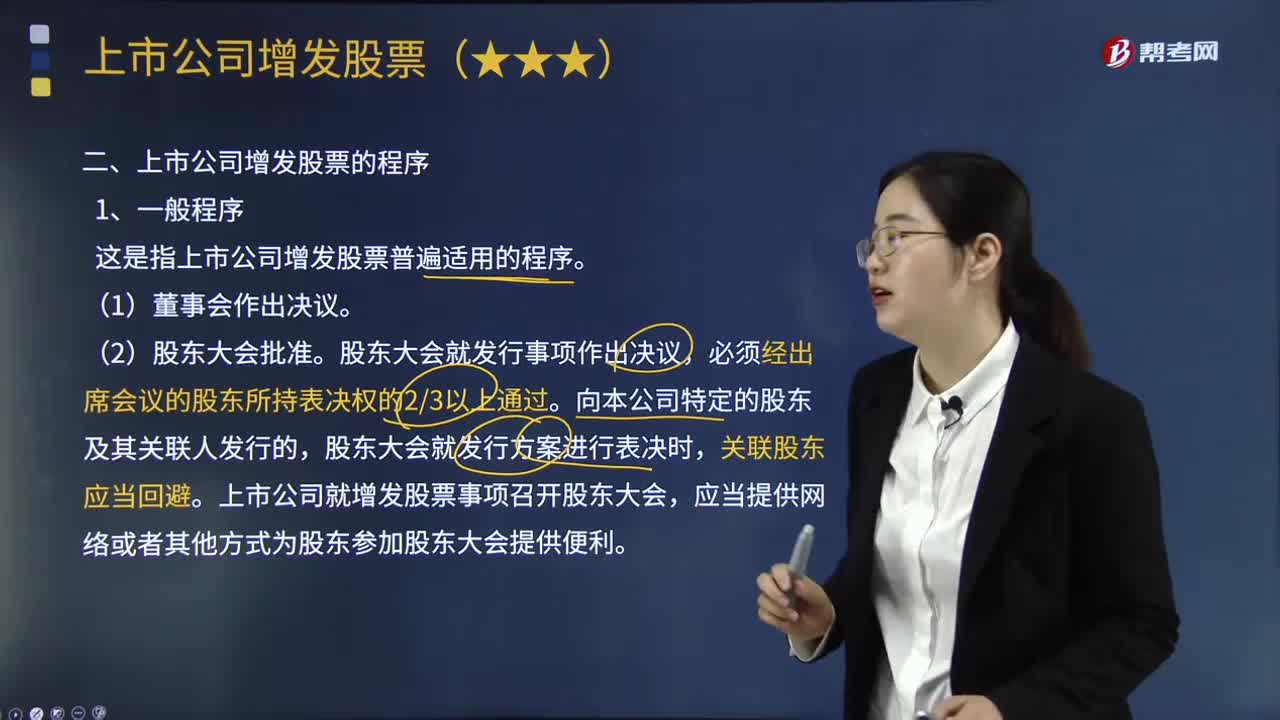

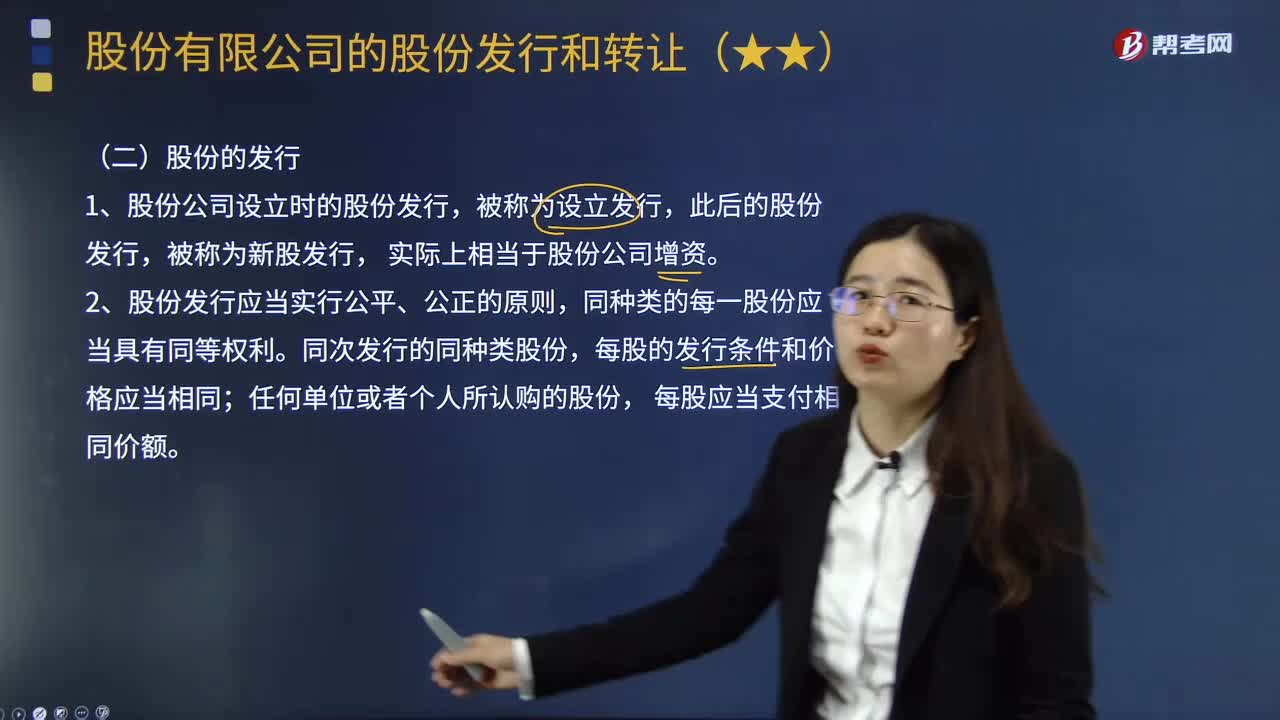

01:34股份有限公司股份的发行包括哪些内容?:股份有限公司股份的发行包括哪些内容?1.股份公司设立时的股份发行,2.股份发行应当实行公平、公正的原则,同次发行的同种类股份,每股的发行条件和价格应当相同;3.公司发行新股,(2)新股发行价格;(3)新股发行的起止日期;发行新股的种类及数额,4.股份的公开发行需要经过证券监督管理机构的核准,【例题•多选题】某股份有限公司欲发行新股。B.公开发行新股必须经国务院证券监督管理机构批准

00:26

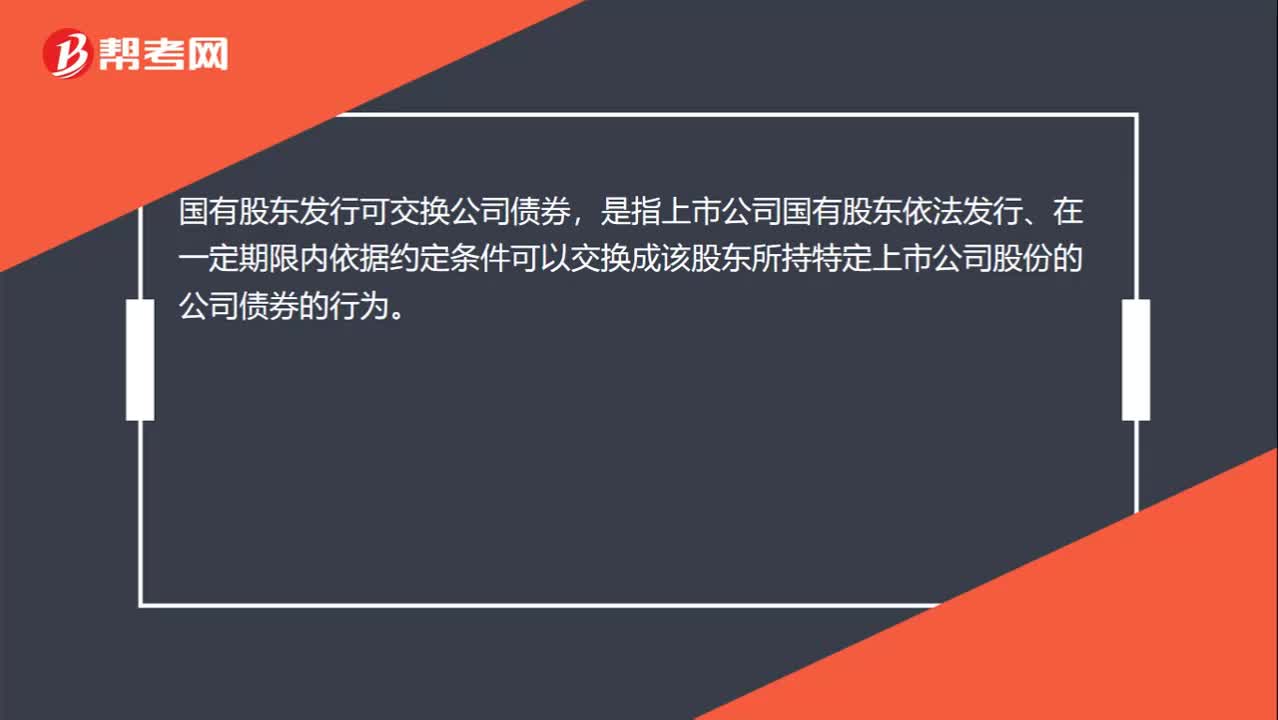

00:26怎样理解国有股东发行可交换公司债券?:怎样理解国有股东发行可交换公司债券?国有股东发行可交换公司债券,是指上市公司国有股东依法发行、在一定期限内依据约定条件可以交换成该股东所持特定上市公司股份的公司债券的行为。

06:17

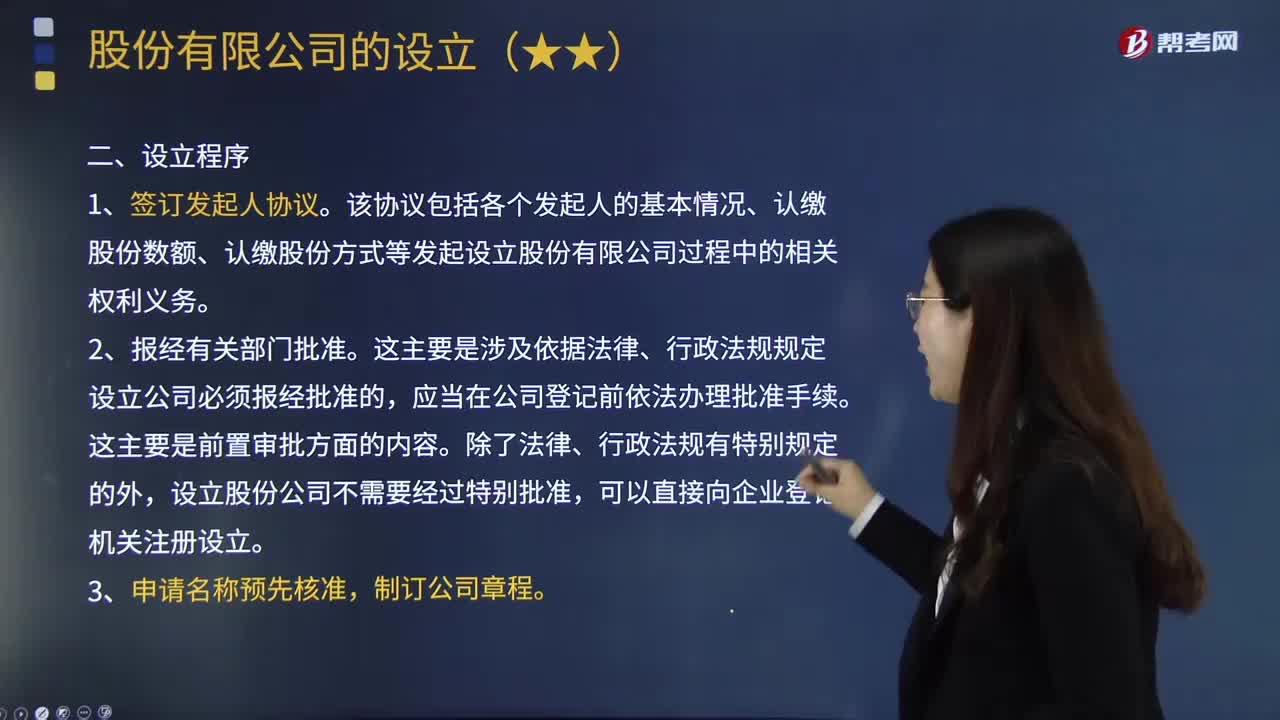

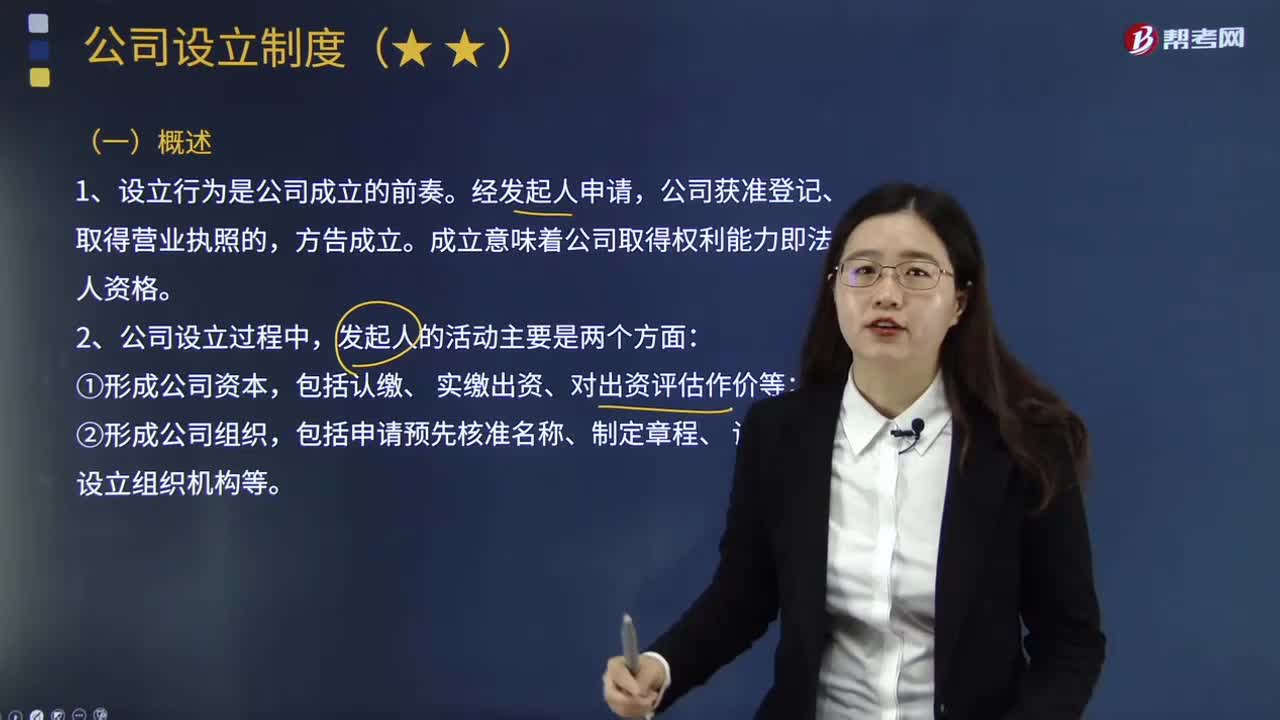

06:17公司设立制度包括哪些内容?:公司获准登记、取得营业执照的。包括申请预先核准名称、制定章程、。(1)预先核准的公司名称保留期为6个月:(2)预先核准的公司名称在保留期内;2.公司的登记事项包括;4.申请设立股份有限公司,应当向公司登记机关提交下列文件,应当由全体股东指定的代表或者共同委托的代理人向公司登记机关申请设立登记,应当由董事会向公司登记机关申请设立登记,应当于创立大会结束后30日内向公司登记机关申请设立登记。

01:53

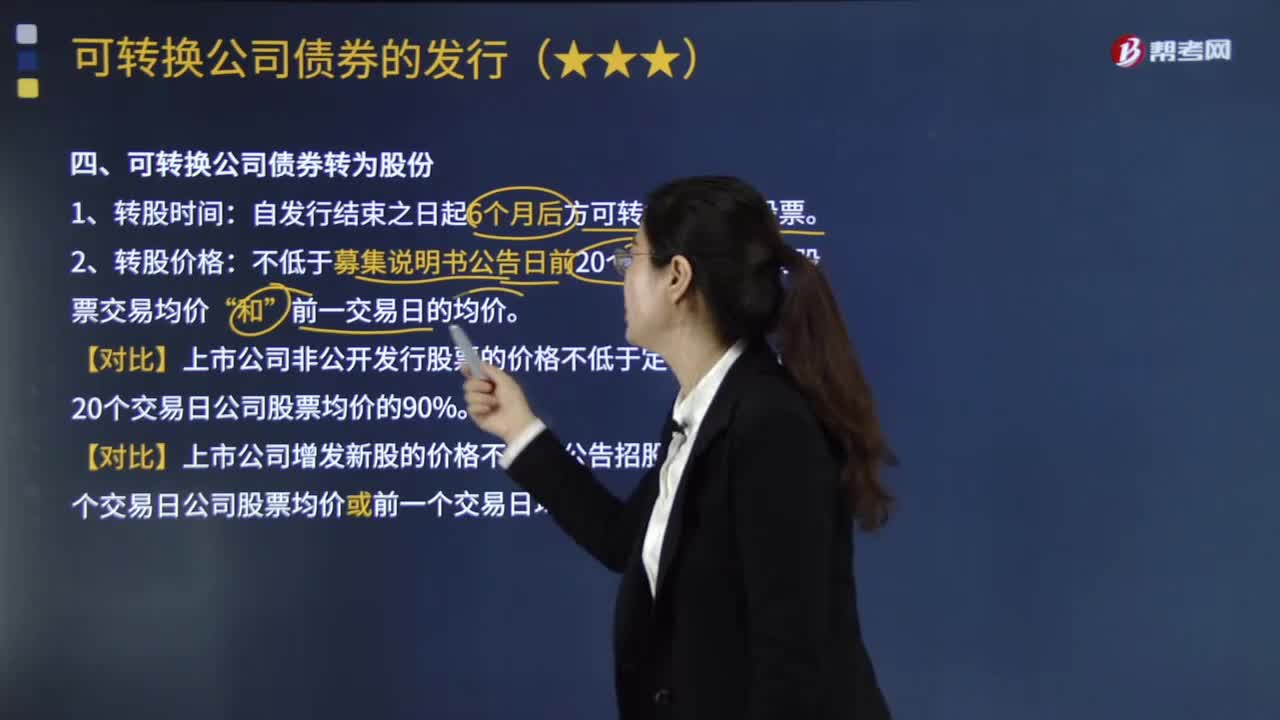

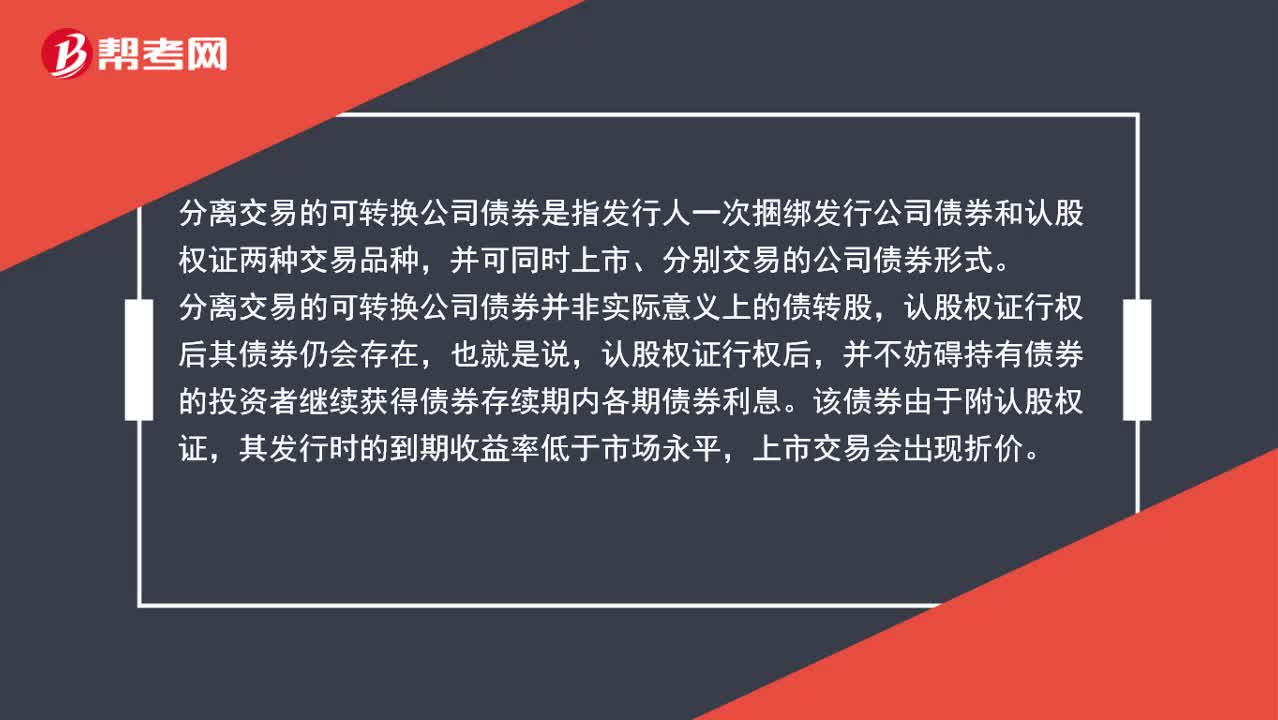

01:53什么是分离交易的可转换公司债券?:什么是分离交易的可转换公司债券?分离交易的可转换公司债券是指发行人一次捆绑发行公司债券和认股权证两种交易品种,并可同时上市、分别交易的公司债券形式。分离交易的可转换公司债券并非实际意义上的债转股,认股权证行权后其债券仍会存在,并不妨碍持有债券的投资者继续获得债券存续期内各期债券利息。该债券由于附认股权证,只有认股权证的价值高于债券折价损失,分离交易的可转换公司债券一旦上市交易。

05:01

05:01可转换债券筹资的优缺点有哪些?:可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。该债券利率一般低于普通公司的债券利率,企业发行可转换债券可以降低筹资成本。可转换债券持有人还享有在一定条件下将债券回售给发行人的权利,发行人在一定条件下拥有强制赎回债券的权利。可转换债券使得公司能够以较低的利率取得资金。可转换债券使得公司取得了以高于当前股价出售普通股的可能性。可转换债券筹资的缺点:

16:11

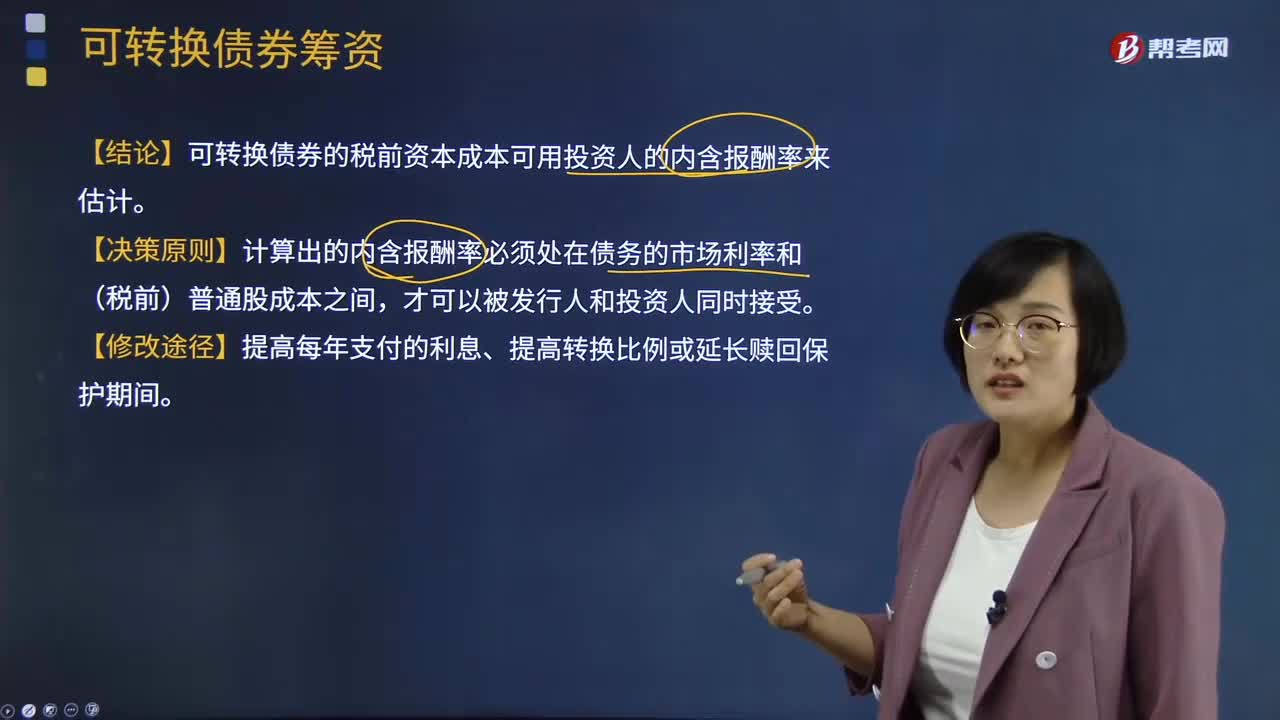

16:11可转换债券筹资的结论是什么?:可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。企业发行可转换债券可以降低筹资成本。【结论】可转换债券的税前资本成本可用投资人的内含报酬率来估计。【决策原则】计算出的内含报酬率必须处在债务的市场利率和(税前)普通股成本之间,【解析】税前股权资本成本=7%(1-20%)=8.75%,可转换债券的税前融资成本应在普通债券利率与税前股权成本之间。

15:59

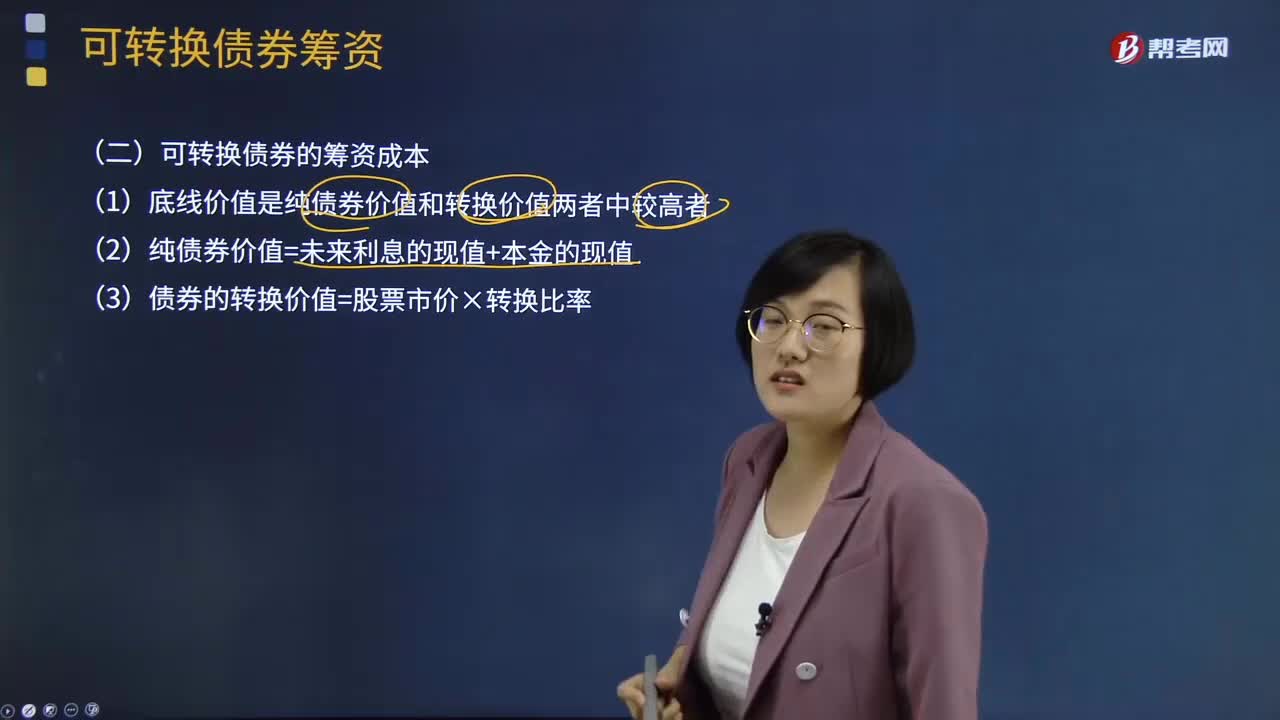

15:59可转换债券的筹资成本有哪些?:(2)纯债券价值=未来利息的现值+本金的现值,(3)债券的转换价值=股票市价×转换比率,(4)可转换债券的税前资本成本。计算出的内含报酬率必须处在债务的市场利率和(税前)普通股成本之间,转换前利息现值和+可转换债券的底线价值(或赎回价格)的现值-购买价格=0,即可转换债券的税前资本成本,【例题·计算分析题】A公司拟发行可转换债券筹资5 000万元;(6)计算可转换债券的筹资成本(税前)?

06:00

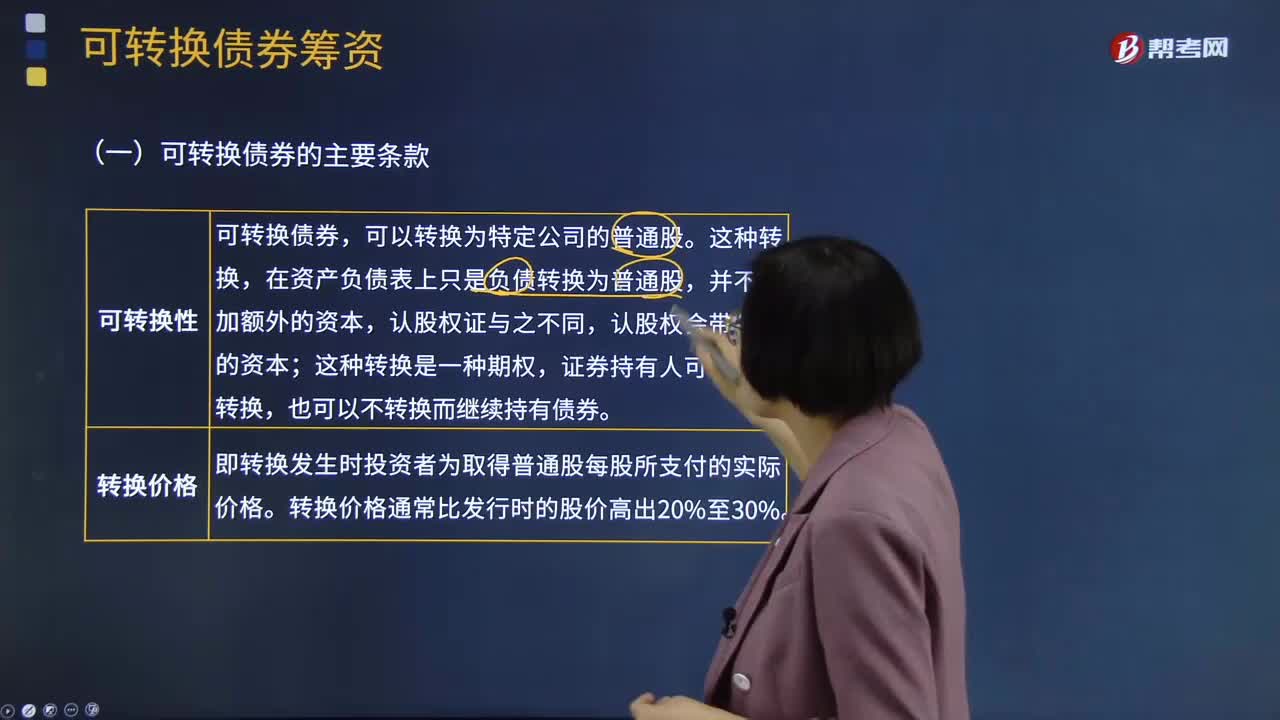

06:00可转换债券的主要条款是什么?:可转换债券的主要条款有可转换性、转换价格、转换比率、转换期、赎回条款、回售条款、强制性转换条款。证券持有人可以选择转换,也可以不转换而继续持有债券。即转换发生时投资者为取得普通股每股所支付的实际价格。转换比率是债权人将一份债券转换成普通股可获得的普通股股数。转换比率=债券面值÷转换价格:可转换债券的转换期可以与债券的期限相同。超过转换期后的可转换债券,自动成为不可转换债券(或普通债券):

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日