下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:06

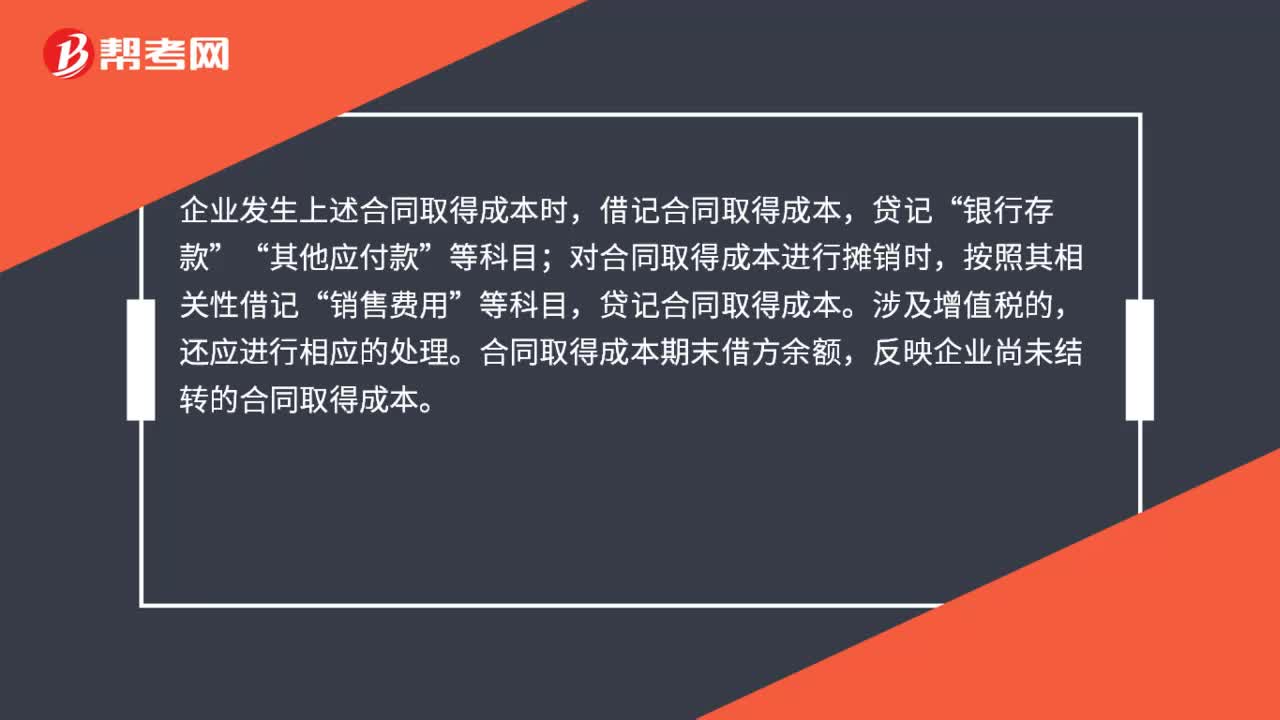

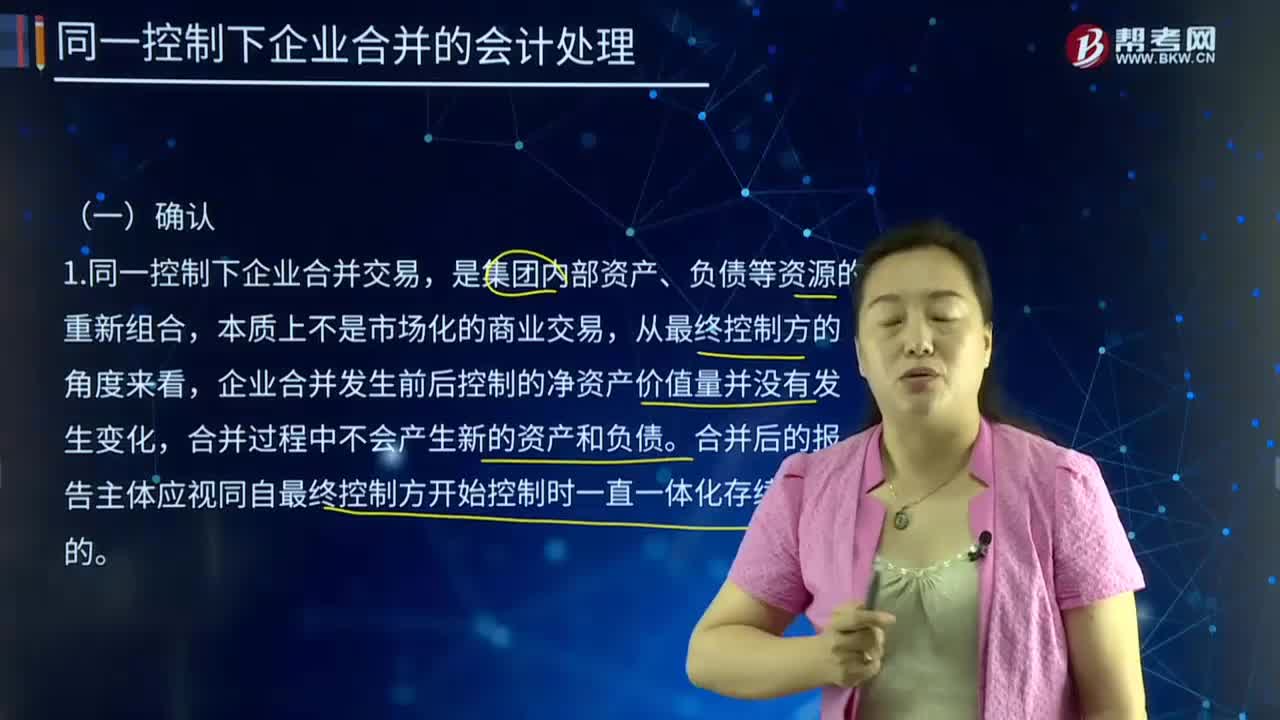

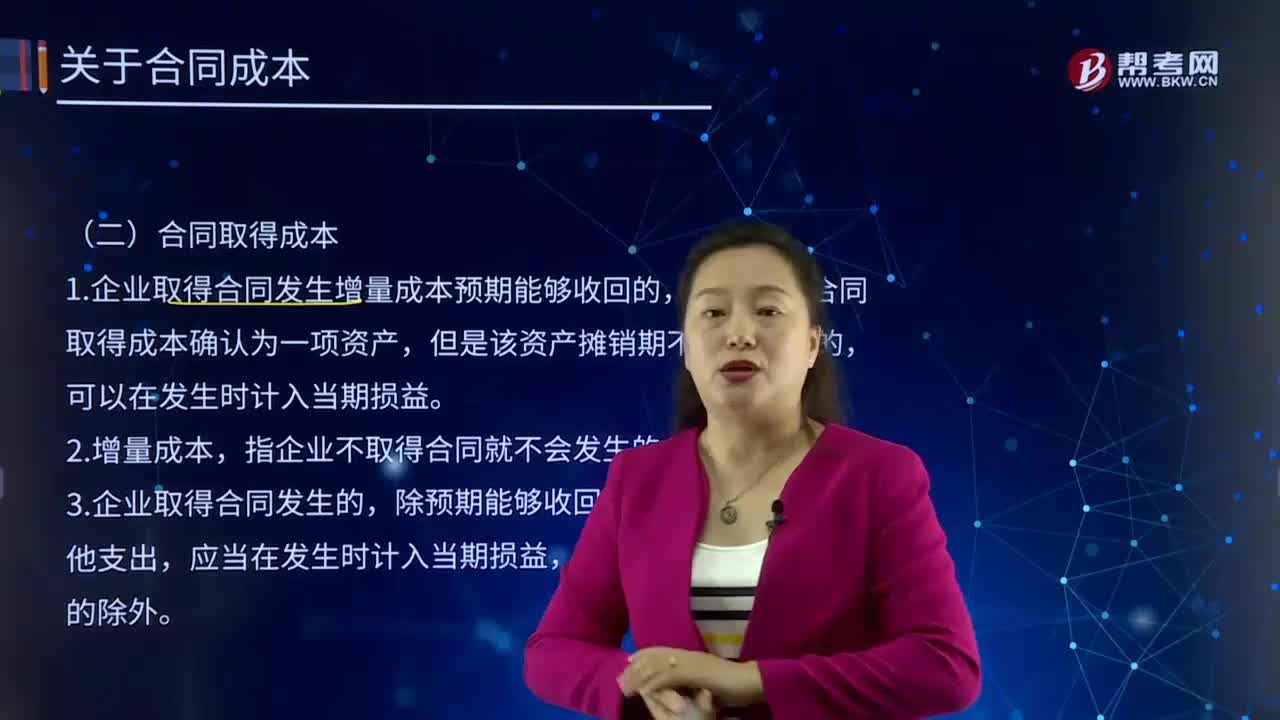

05:06带你快速掌握什么是合同取得成本?:取得成本指在人力资源取得过程中所支付的费用。1.企业取得合同发生增量成本预期能够收回的,指企业不取得合同就不会发生的成本。除预期能够收回的增量成本之外的其他支出,甲公司向销售人员支付的佣金属于为取得合同发生的增量成本,应当将其作为合同取得成本确认为一项资产。甲公司向销售部门经理支付的年度奖金也不是为取得合同发生的增量成本,销售部门的员工每取得一份新的合同。

02:20

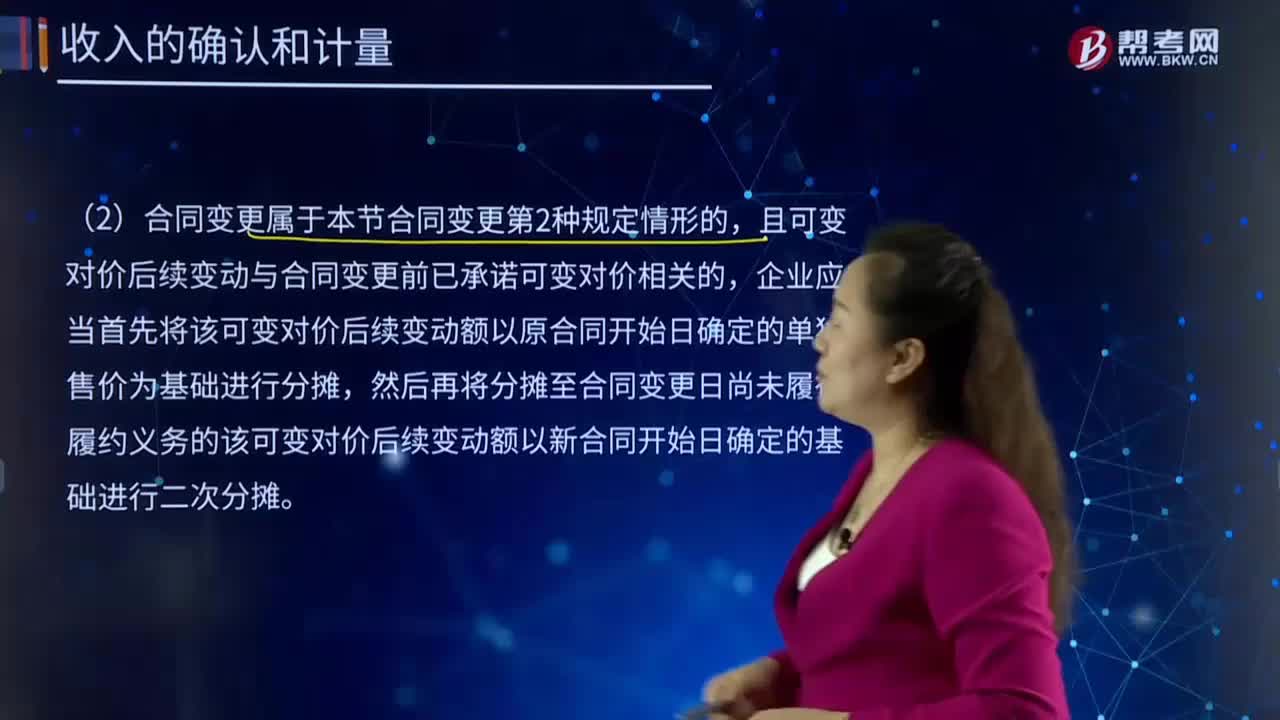

02:20合同变更之后发生可变对价的后续变动如何处理?:合同变更之后发生可变对价的后续变动如何处理?合同变更之后发生可变对价的后续变动,企业应当判断可变对价后续变动与哪一项合同有关,且可变对价后续变动与合同变更前已承诺可变对价相关的,企业应当首先将该可变对价后续变动额以原合同开始日确定的单独售价为基础进行分摊,然后再将分摊至合同变更日尚未履行履约义务的该可变对价后续变动额以新合同开始日确定的基础进行二次分摊。

12:06

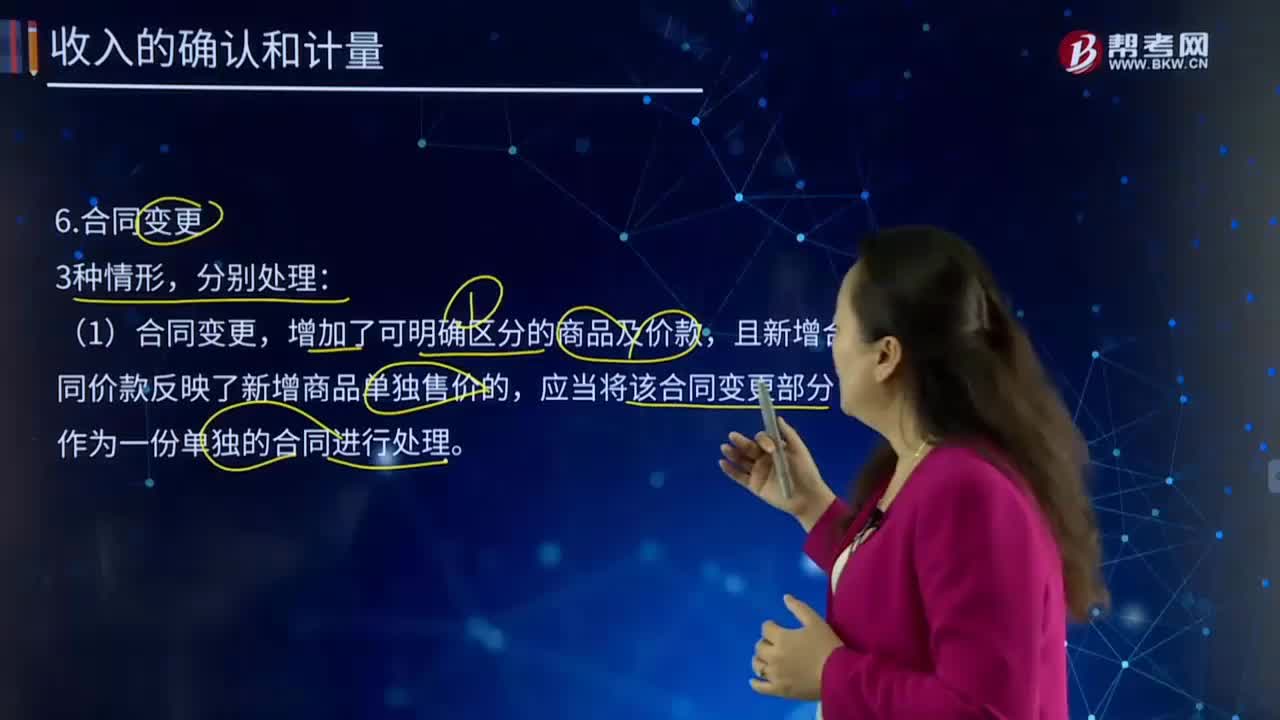

12:06合同变更的情形有几种?如何处理?:应当将该合同变更部分作为一份单独的合同进行处理。将原合同未履约部分与合同变更部分合并为新合同进行会计处理。针对额外30件产品的合同修改价格为额外的2 850元,合同修改实际上是针对未来产品的一个新的单独合同。将该合同修改作为原合同的终止以及新合同的产生而进行处理。且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理。

05:05

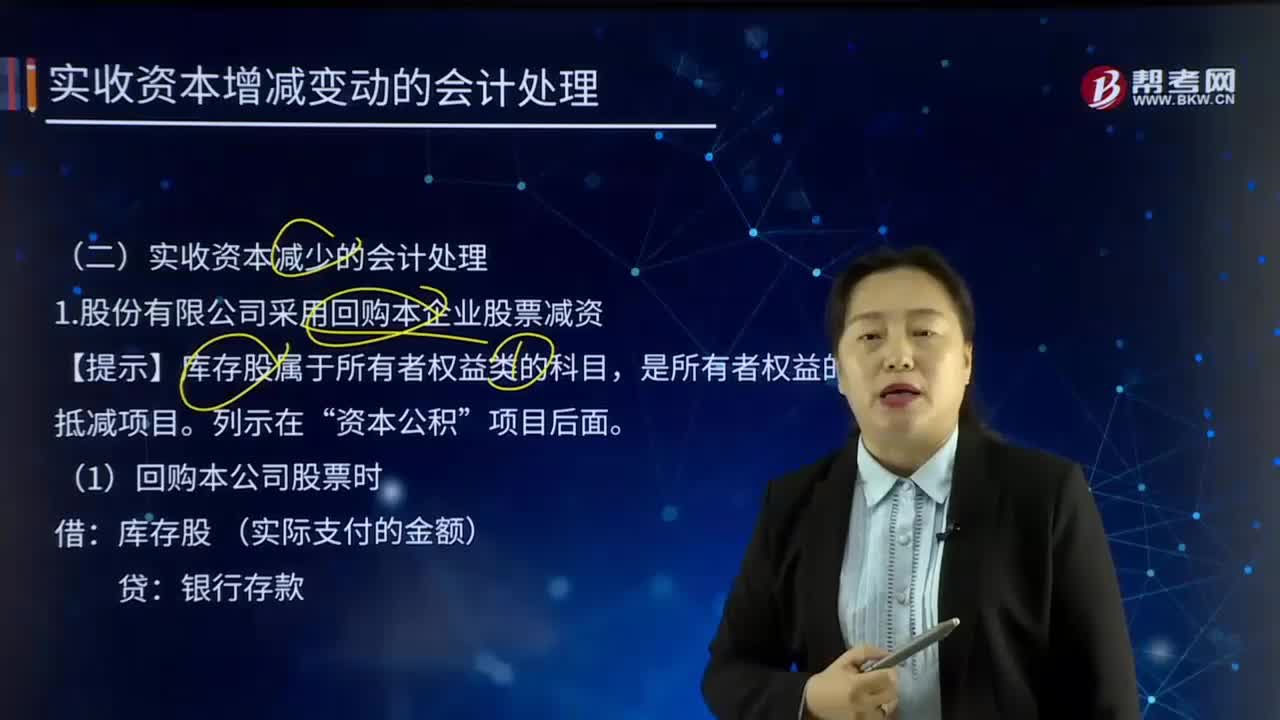

05:05实收资本减少的会计处理是如何处理的?:实收资本(Paid-in Capital)指企业实际收到的投资人投入的资本。1.股份有限公司采用回购本企业股票减资,资本公积。盈余公积 (股本溢价不足部分),利润分配——未分配利润(盈余公积不足部分),【提示】依次冲减资本公积——股本溢价、盈余公积、利润分配——未分配利润。若回购价格低于回购股票的面值总额时,股本 (注销股票的面值总额):股本资本公积——股本溢价

04:13

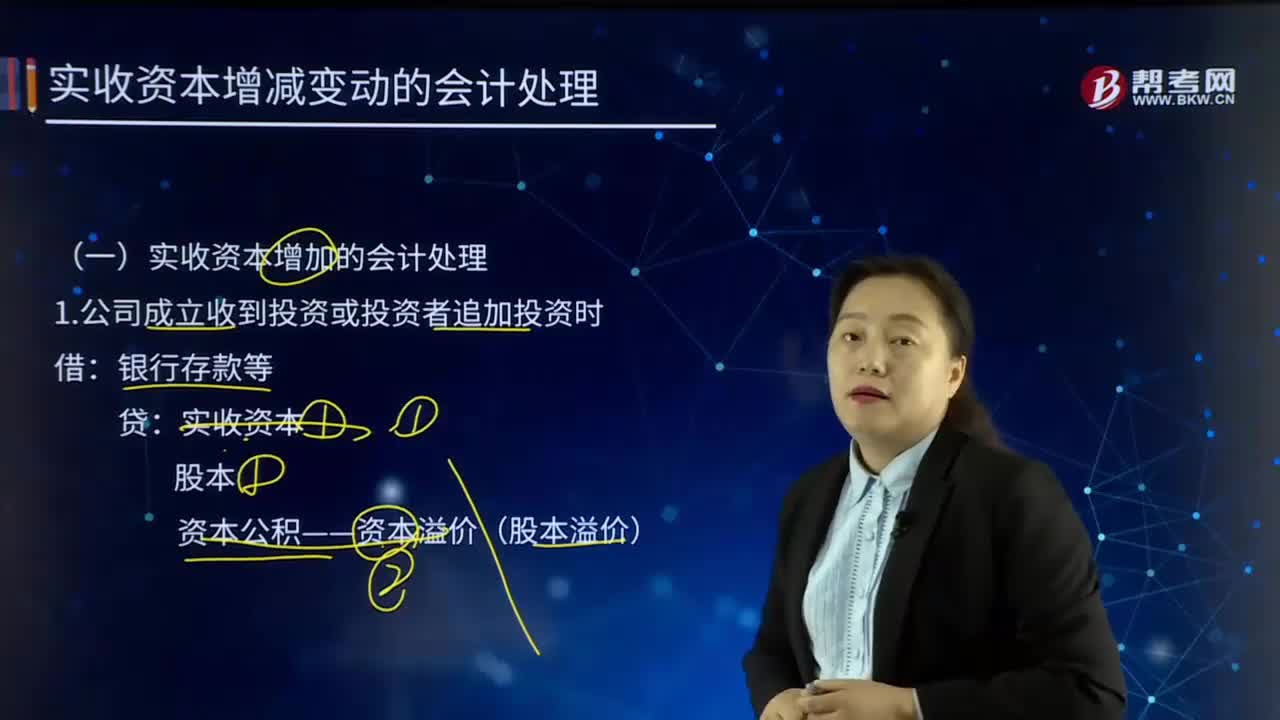

04:13实收资本增加的会计处理是如何处理的?:实收资本(Paid-in Capital)指企业实际收到的投资人投入的资本。实收资本:3.将资本公积——股本溢价转增资本:4.将盈余公积转增资本盈余公积5.以发放股票股利方式增资利润分配——转作股本的股利股本应付债券——可转换公司债券(面值、利息调整)资本公积——股本溢价(倒挤)应付账款 (重组债务的账面余额)实收资本(或股本)资本公积——资本溢价(股本溢价)营业外收入——债务重组利得

00:55

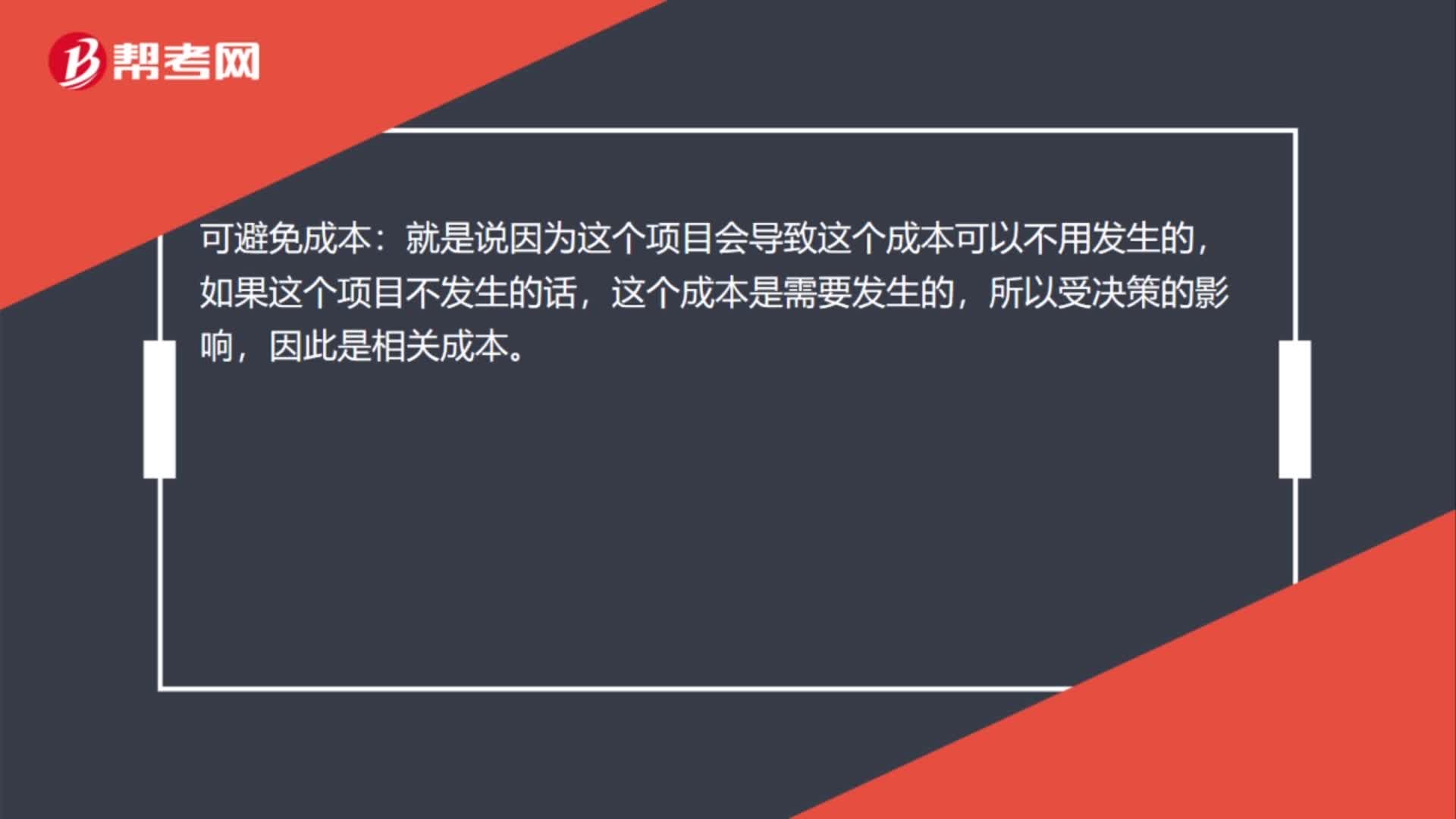

00:55如何理解可避免成本和可延缓成本?:如何理解可避免成本和可延缓成本?可避免成本:就是说因为这个项目会导致这个成本可以不用发生的,如果这个项目不发生的话,这个成本是需要发生的,所以受决策的影响,而可延缓成本也是一样的道理,可以延缓成本的发生,如果项目不发生的话,这个成本是现在就需要支付的,受项目决策的影响,所以是相关成本。

08:44

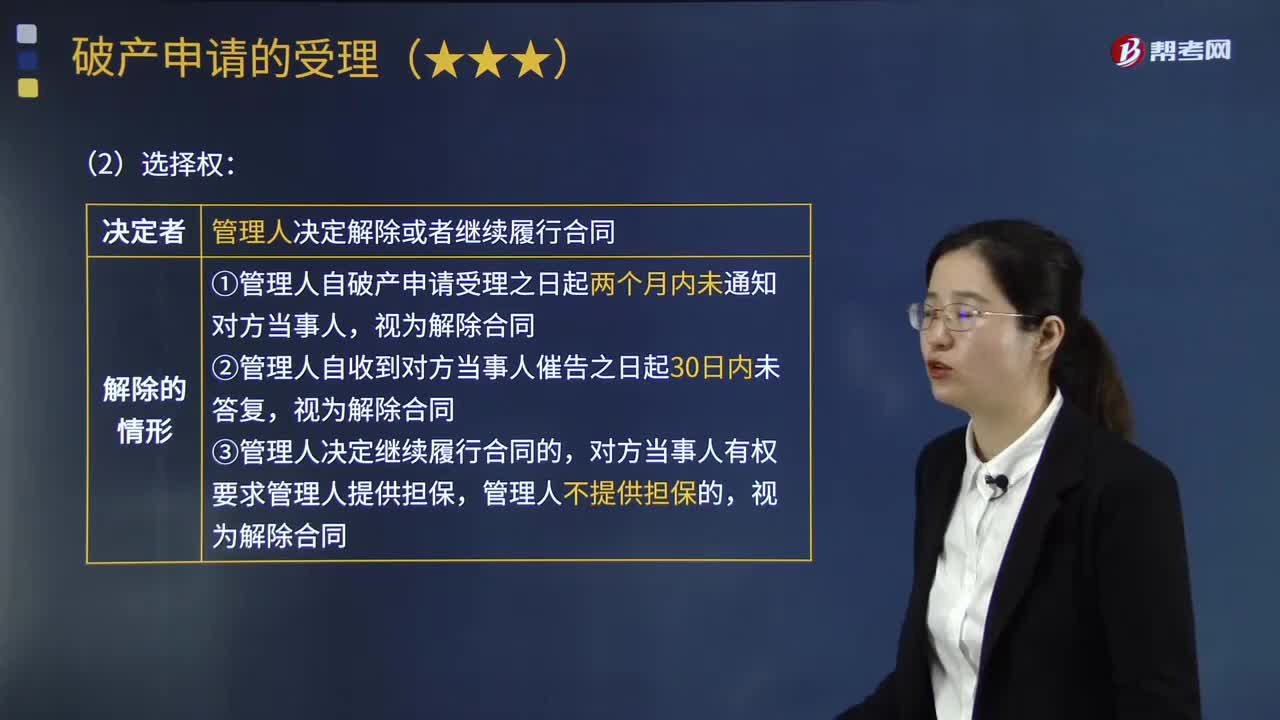

08:44破产申请受理前成立双方均未履行完毕的合同时,应当如何处理?:是指由当事人或利害关系人向法院提出的宣告债务人破产以清偿债务的诉讼请求。破产申请受理前成立双方均未履行完毕的合同时,受理时债务人和对方当事人均未履行完毕的合同。对方当事人有权要求管理人提供担保,包括买卖合同中接收对方交付的标的物、租赁合同中接收租金且对履行不提出异议),因管理人或者债务人请求对方当事人履行双方均未履行完毕的合同所产生的债务。管理人决定继续履行债务人和对方当事人均未履行完毕的合同。

03:11

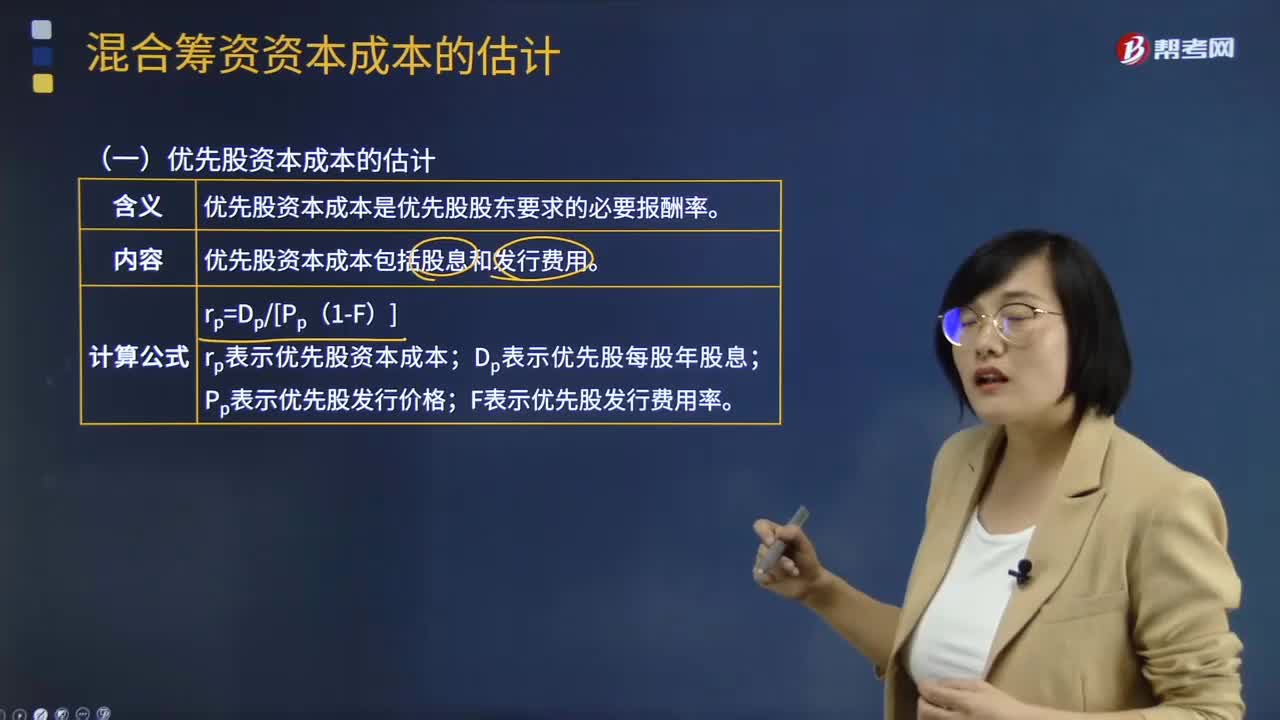

03:11混合筹资资本成本如何估计?:主要包括优先股筹资、永续债筹资、附认股权证债券筹资和可转换债券筹资等。优先股资本成本包括股息和发行费用,公司税后利润在派发普通股股利之前。优先股资本成本是优先股股东要求的必要报酬率:优先股资本成本的估计如下;rp表示优先股资本成本;Dp表示优先股每股年股息;Pp表示优先股发行价格。F表示优先股发行费用率,债券发行方只需支付利息,永续债资本成本的估计与优先股类似,rpd表示永续债资本成本;

00:29

00:29企业为员工报销的取暖费,企业所得税前如何处理?:企业为员工报销的取暖费,企业所得税前如何处理?如果把取暖费计入职工福利费,企业所得税前按照不超过工资薪金的14%为限进行扣除处理。如果把取暖费计入工资薪金的话,企业所得税前可以据实扣除。

05:30

05:30如何理解其他成本?:如何理解其他成本?其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。1.投资者投入:原材料:应交税费—应交增值税(进项税额):股本资本公积-股本溢价(倒挤)2.提供劳务劳务成本贷银行存款等3.其他按其他相关准则执行(非货币性资产交换、债务重组、企业合并等)

07:25

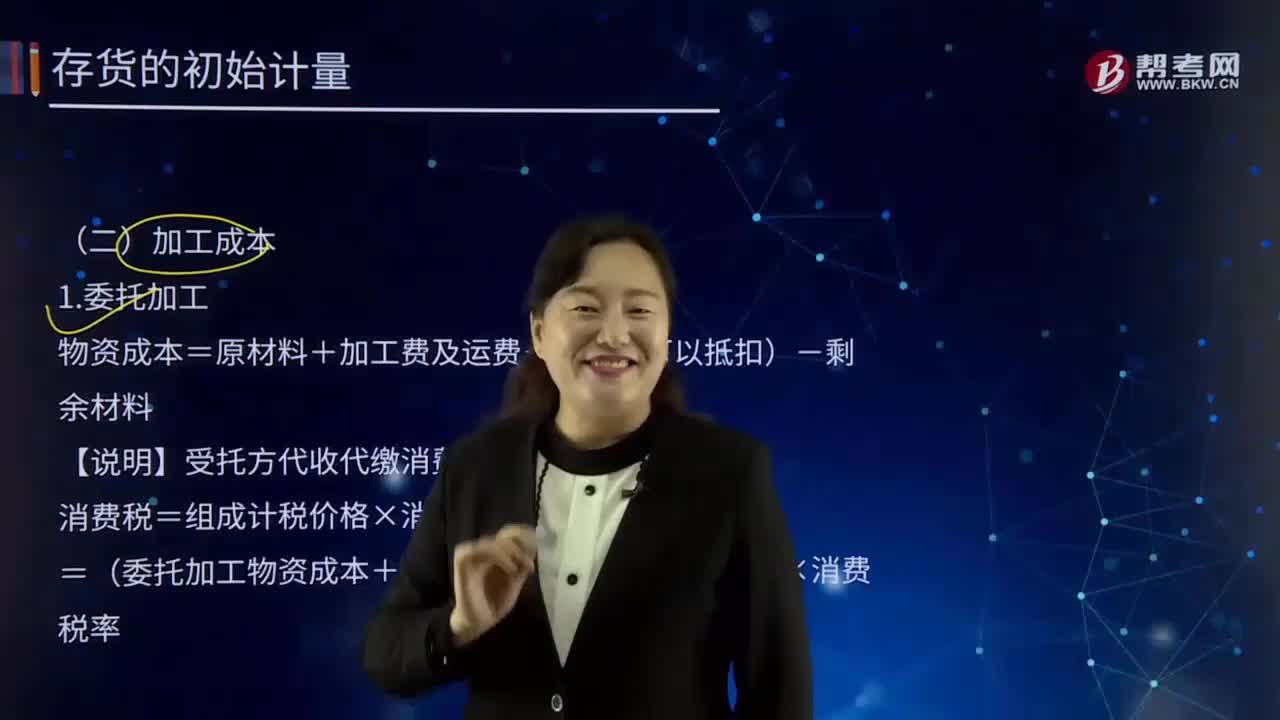

07:25如何理解加工成本?:指产品在加工过程中发生的除原材料成本以外的各项成本。生产工人工资、提取的职工福利基金、燃料及动力费、车间经费、企业管理费等。加工成本有产成品加工成本和在制品或半成品加工成本之分。物资成本=原材料+加工费及运费+税(不可以抵扣)-剩余材料:【说明】受托方代收代缴消费税;消费税=组成计税价格×消费税率,=(委托加工物资成本+加工费)/(1-消费税率)×消费税率;甲公司为一般纳税人委托乙公司加工烟丝:

19:19

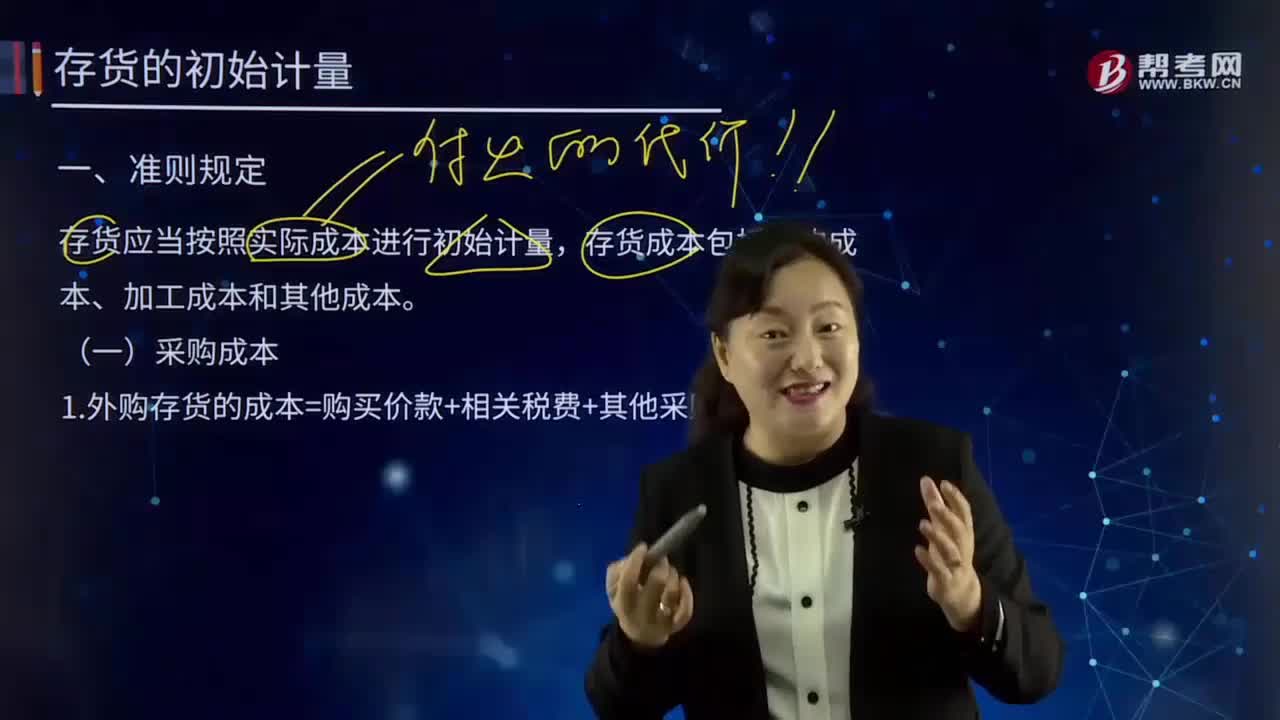

19:19如何理解采购成本?:包括采购订单费用、采购计划制订人员的管理费用、采购人员管理费用等。存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。外购存货的成本=购买价款+相关税费+其他采购费用:指企业购入材料或商品的发票账单上列明的价款。采购过程中发生的运输费、装卸费、保险费、包装费、仓储费。【解读4】不计入存货成本;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日