下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

00:33产品生产领用材料的会计分录是什么?:产品生产领用材料会计分录:借:生产成本——基本生产成本(基本生产车间):——辅助生产成本(辅助生产车间)制造费用(车间管理部门)销售费用(销售部门)管理费用(行政管理部门)委托加工物资(发出委托外单位加工)在建工程(基建工程等部门)贷原材料(实际成本)

00:26

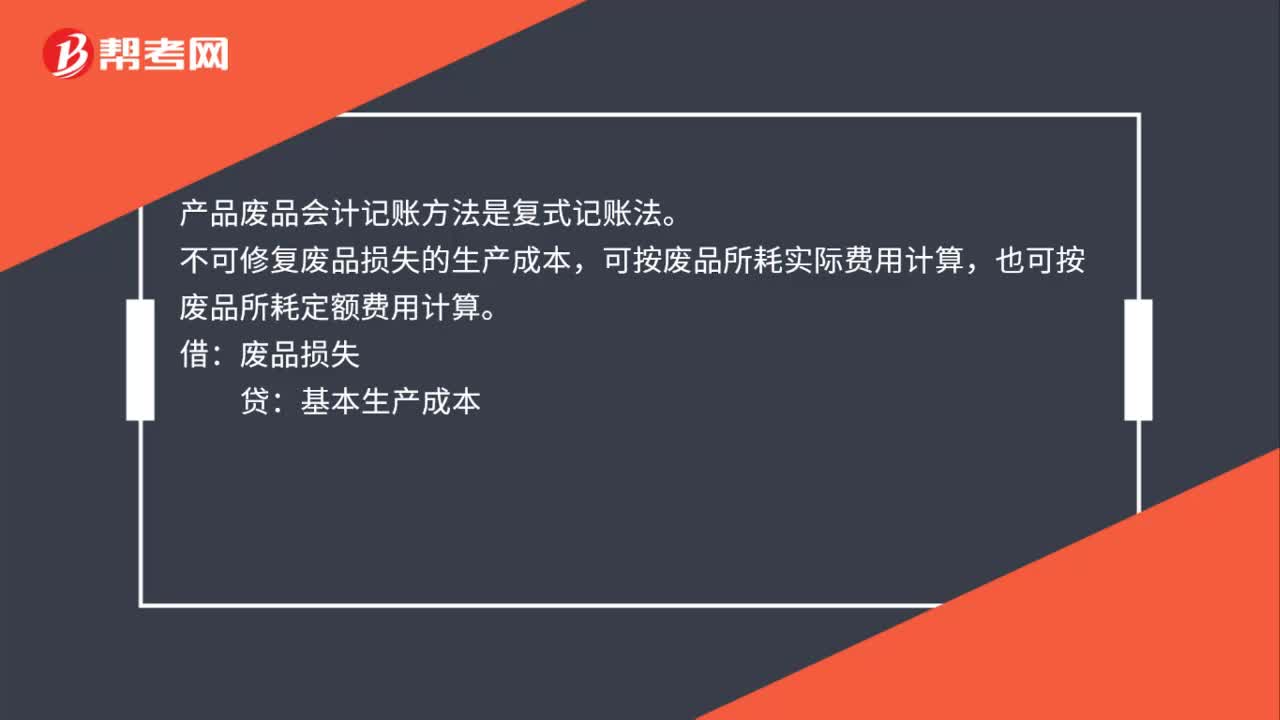

00:26产品废品会计记账方法是什么?:产品废品会计记账方法是什么?产品废品会计记账方法是复式记账法。不可修复废品损失的生产成本,可按废品所耗实际费用计算,也可按废品所耗定额费用计算。借:废品损失:贷基本生产成本

00:23

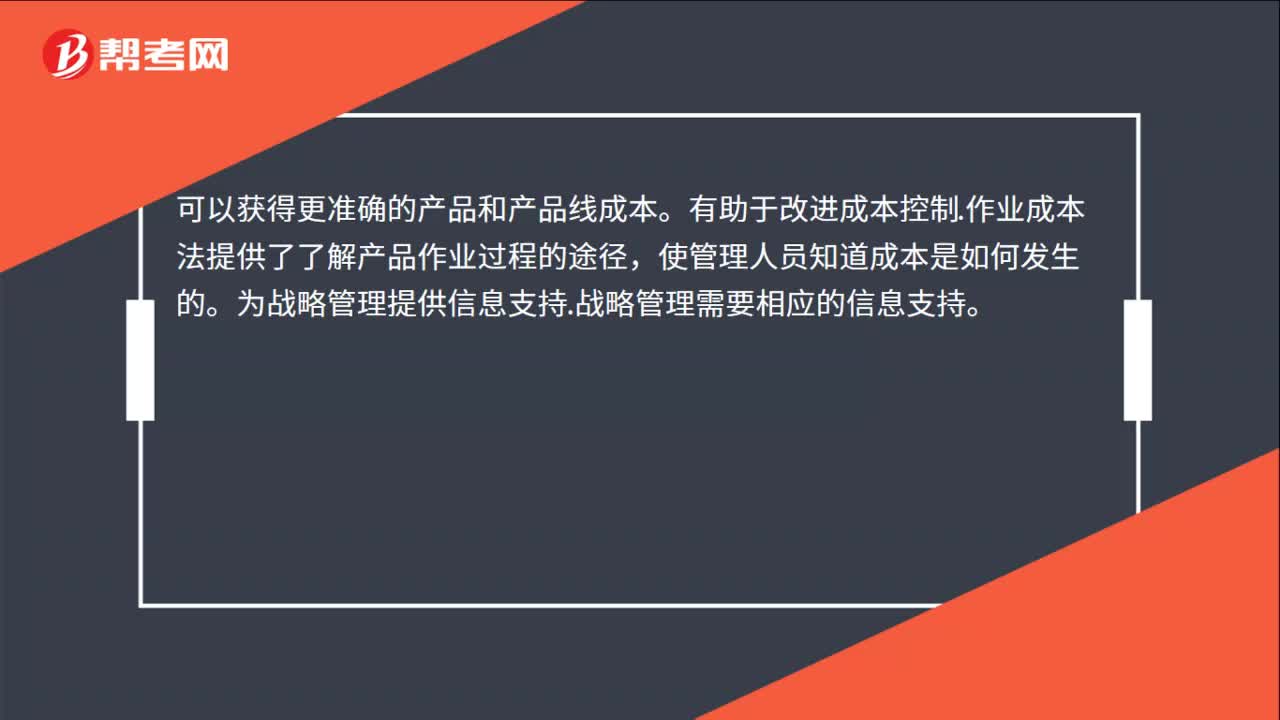

00:23作业成本法的优点有哪些?:作业成本法的优点有哪些?可以获得更准确的产品和产品线成本。有助于改进成本控制.作业成本法提供了了解产品作业过程的途径,使管理人员知道成本是如何发生的。为战略管理提供信息支持.战略管理需要相应的信息支持。

01:18

01:18加权资本成本的计算公式是什么?:加权资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)。WACC=加权平均资本成本,Re=股本成本,Rd=债务成本,E=公司股本的市场价值,D=公司债务的市场价值,EV=股本占融资总额的百分比。

00:50

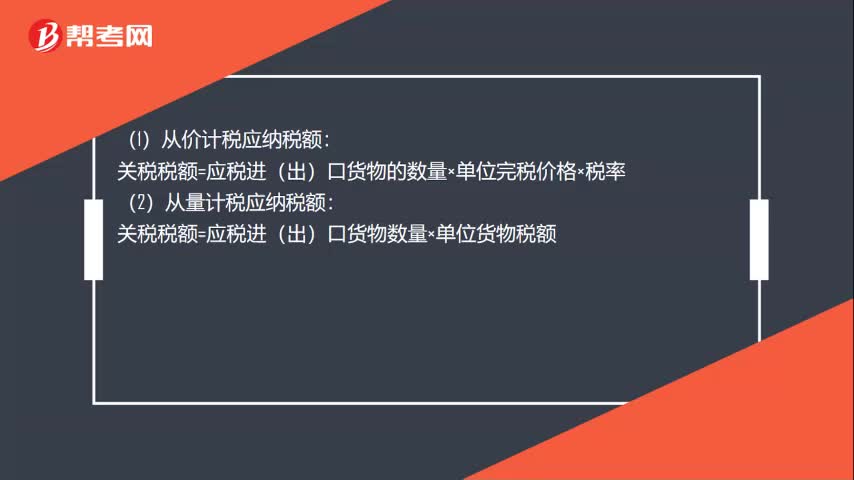

00:50关税应纳税额计算方式有哪些?:关税应纳税额计算方式有哪些?(1)从价计税应纳税额:关税税额=应税进(出)口货物的数量×单位完税价格×税率:(2)从量计税应纳税额:关税税额=应税进(出)口货物数量×单位货物税额:(3)复合计税应纳税额关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率(4)滑准税应纳税额关税税额=应税进(出)口货物数量×单位完税价格×滑准税税率

03:36

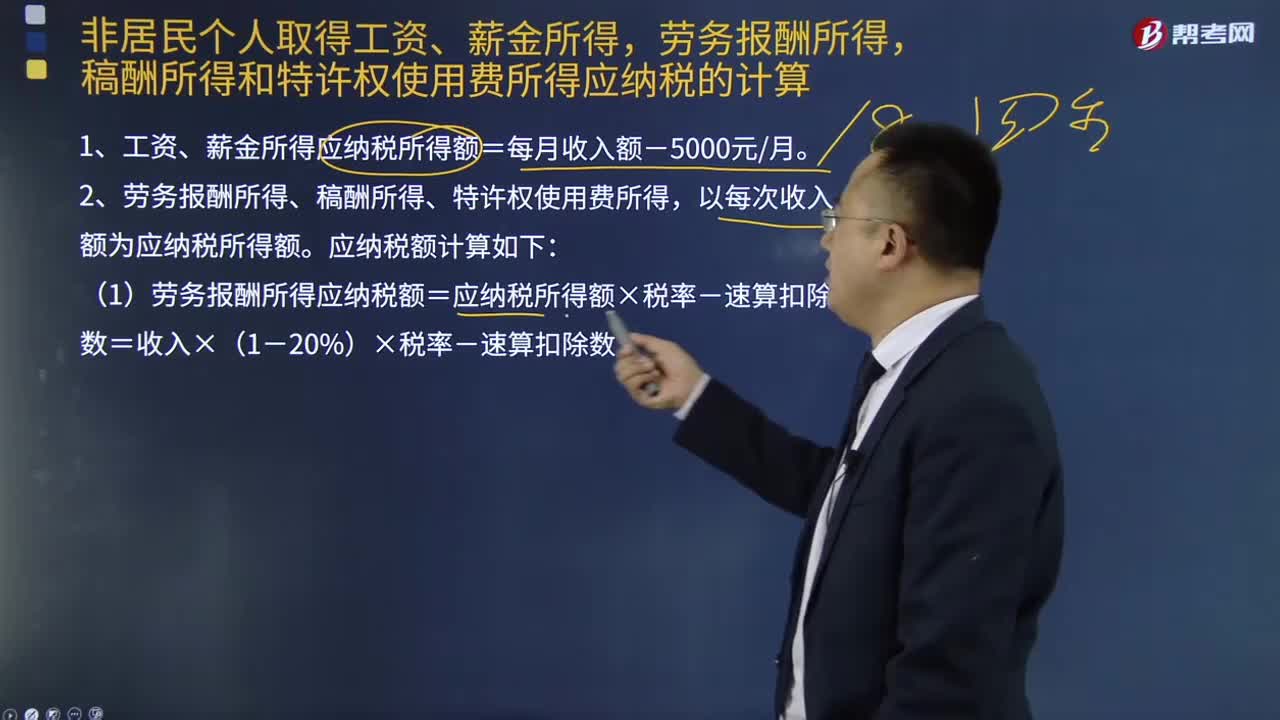

03:36非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权还用费所得应纳税额如何计算?:稿酬所得和特许权还用费所得应纳税额如何计算?以每月收入额减除费用五千元后的余额为应纳税所得额;以及非居民个人取得工资、薪金所得,稿酬所得和特许权使用费所得,1、工资、薪金所得应纳税所得额=每月收入额-5000元月。2、劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。(1)劳务报酬所得应纳税额=应纳税所得额×税率-速算扣除数=收入×(1-20%)×税率-速算扣除数:

04:16

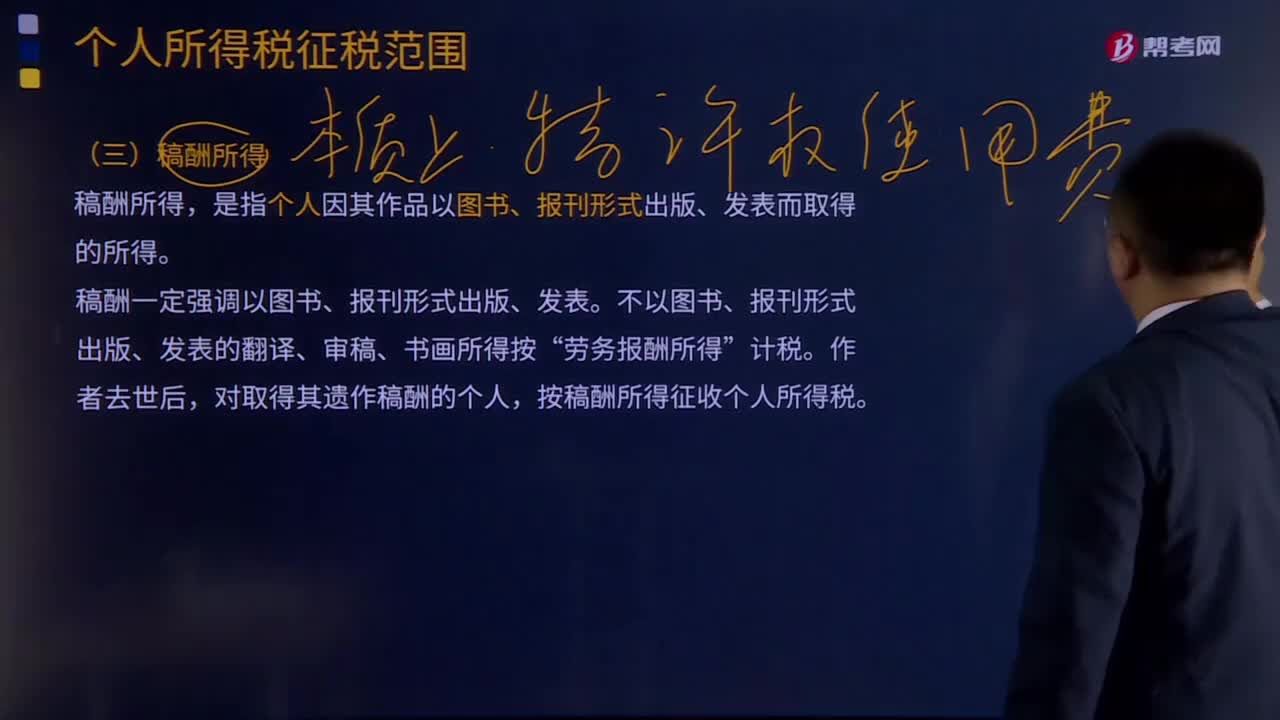

04:16稿酬所得和特许权使用费所得分别指什么?:稿酬所得和特许权使用费所得分别指什么?稿酬所得,劳务报酬所得”按稿酬所得征收个人所得税。稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,应纳税额=每次收入额×(1-20%)×20%×(1-30%)。特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得。不包括稿酬所得。

07:05

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

03:36

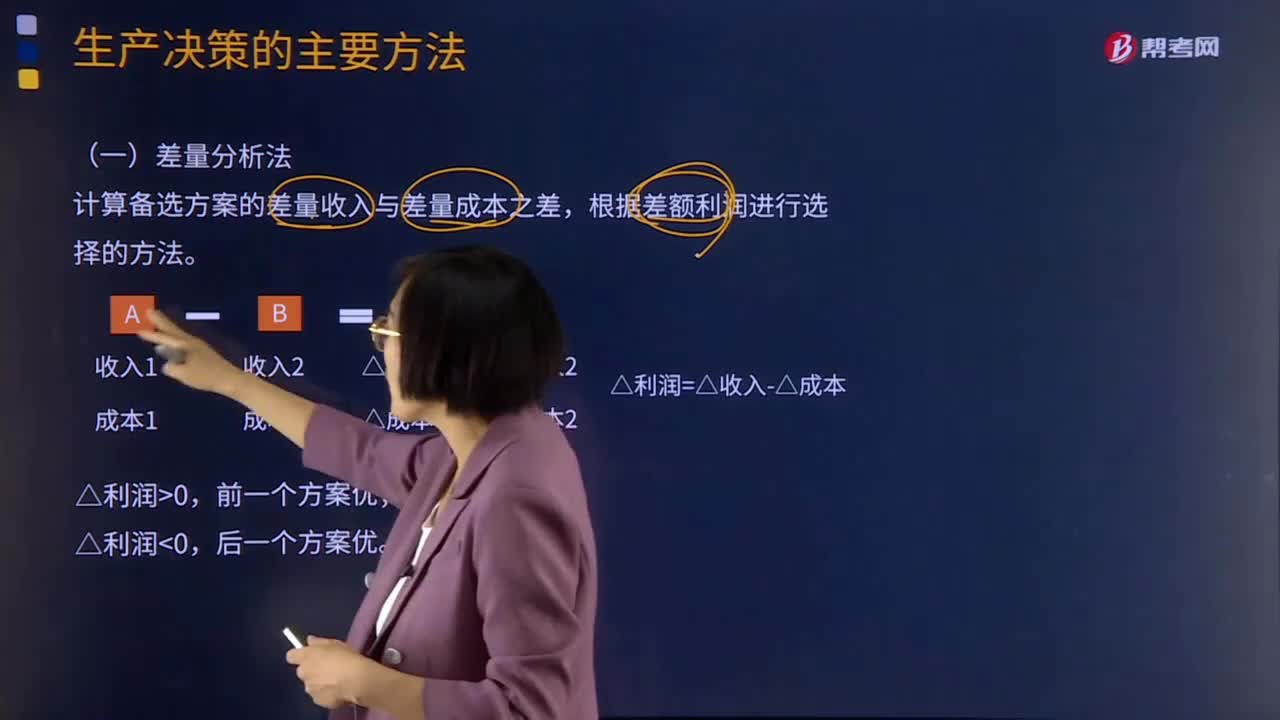

03:36生产决策的主要方法有哪些?:生产决策的主要方法有哪些?生产决策指企业在考虑短期生产活动时,生产决策的主要任务是,生产决策的主要方法有差量分析法、边际贡献分析法、本量利分析法。(1)差量分析法,计算备选方案的差量收入与差量成本之差。边际贡献分析法:就是通过对比各个备选方案的边际贡献额的大小来确定最优方案的决策方法,没有增加专属成本时,选择边际贡献最大的方案。选择边际贡献与专属成本之差形成的相关损益最大的方案

03:57

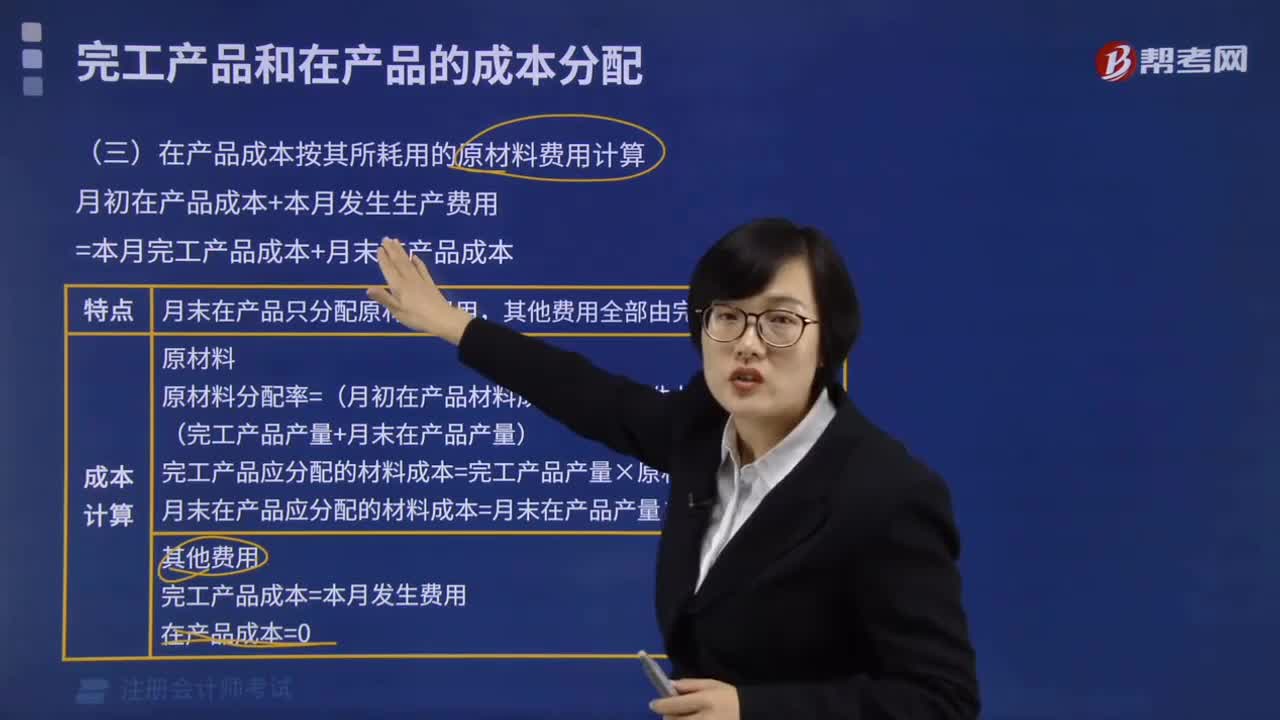

03:57在产品成本按其所耗用的原材料费用如何计算?:在产品成本按其所耗用的原材料费用如何计算?这种方法是在产品成本按所耗用的原材料费用计算,其他费用全部由完工产品成本负担。这种方法适合于原材料费用在产品成本中所占比重较大,月末在产品可以只计算原材料费用,月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本,月末在产品只分配原材料费用。原材料分配率=(月初在产品材料成本+本月发生材料成本)÷(完工产品产量+月末在产品产量):

00:25

00:25确认大额的研发费用存在着特别风险, 可仅针对特别账户审计吗?:确认大额的研发费用存在着特别风险,可仅针对特别账户审计吗?因为子公司从事新产品研发可能会导致存在重大错报风险,所以对子公司可能存在特别风险的事项实施审计程序,这是没问题的。

00:54

00:54年终奖个人所得税计算方法是什么?:年终奖个人所得税计算方法是什么?个人取得的奖金包含个人所得税:1.如果个人当月工资薪金所得高于(或等于)规定费用扣除额的,其个人所得税的计算公式为:应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数,2.如果个人当月工资薪金所得低于规定费用扣除额的:其计算公式为应纳税额=(当月取得全年一次性奖金-当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日