下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:07

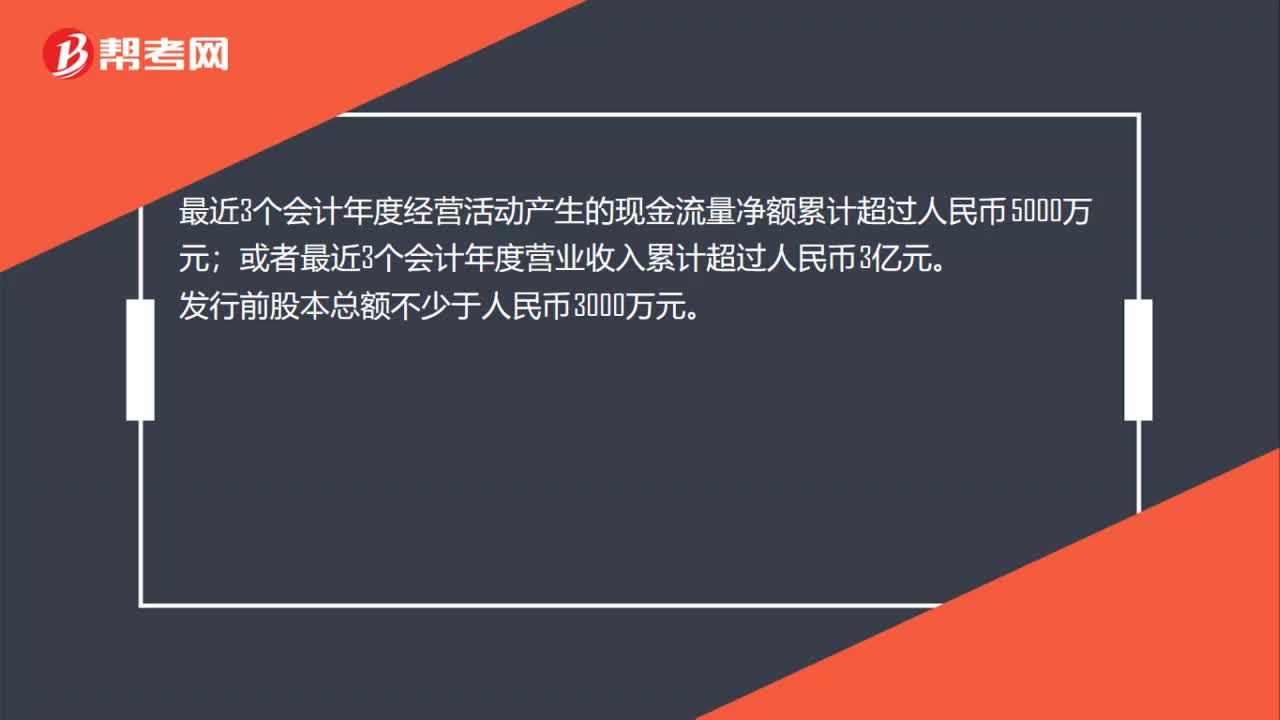

01:07在主板和中小板首次公开发行股票的财务指标是什么?:在主板和中小板首次公开发行股票的财务指标:最近3个会计年度净利润均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据。最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元;或者最近3个会计年度营业收入累计超过人民币3亿元。发行前股本总额不少于人民币3000万元。最近一期期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%;

00:52

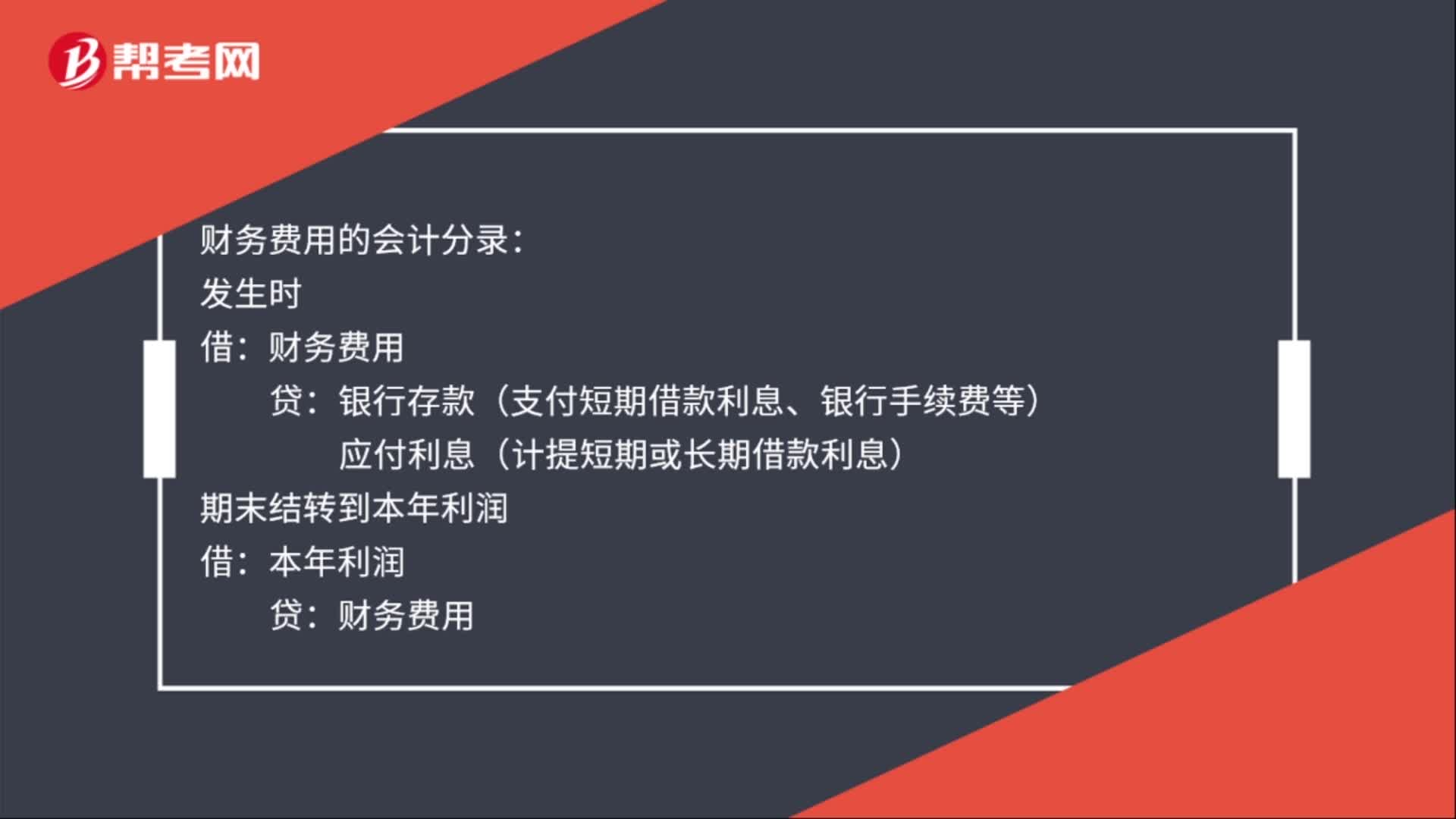

00:52财务费用会计分录是什么?:财务费用的会计分录:发生时:财务费用:贷:银行存款(支付短期借款利息、银行手续费等),应付利息(计提短期或长期借款利息)。期末结转到本年利润借本年利润贷财务费用财务费用是指企业为筹集生产经营所需资金等而发生的筹资费用包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生或收到的现金折扣等

01:34

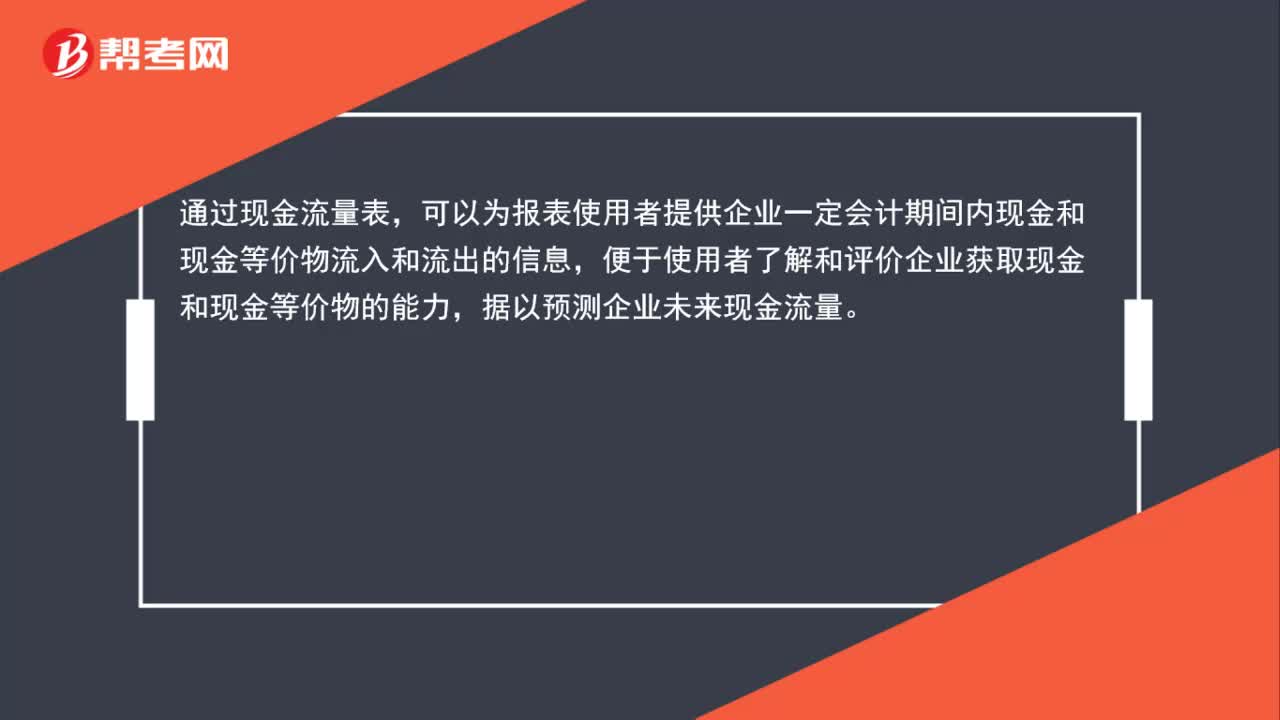

01:34现金流量表分析指标有哪些?:现金流量表分析指标有哪些?现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。通过现金流量表,可以为报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,便于使用者了解和评价企业获取现金和现金等价物的能力,现金流量是一定会计期间内企业现金和现金等价物的流入和流出,企业从银行提取现金、用现金购买短期到期的国库券等现金和现金等价物之间的转换不属于现金流量。

02:20

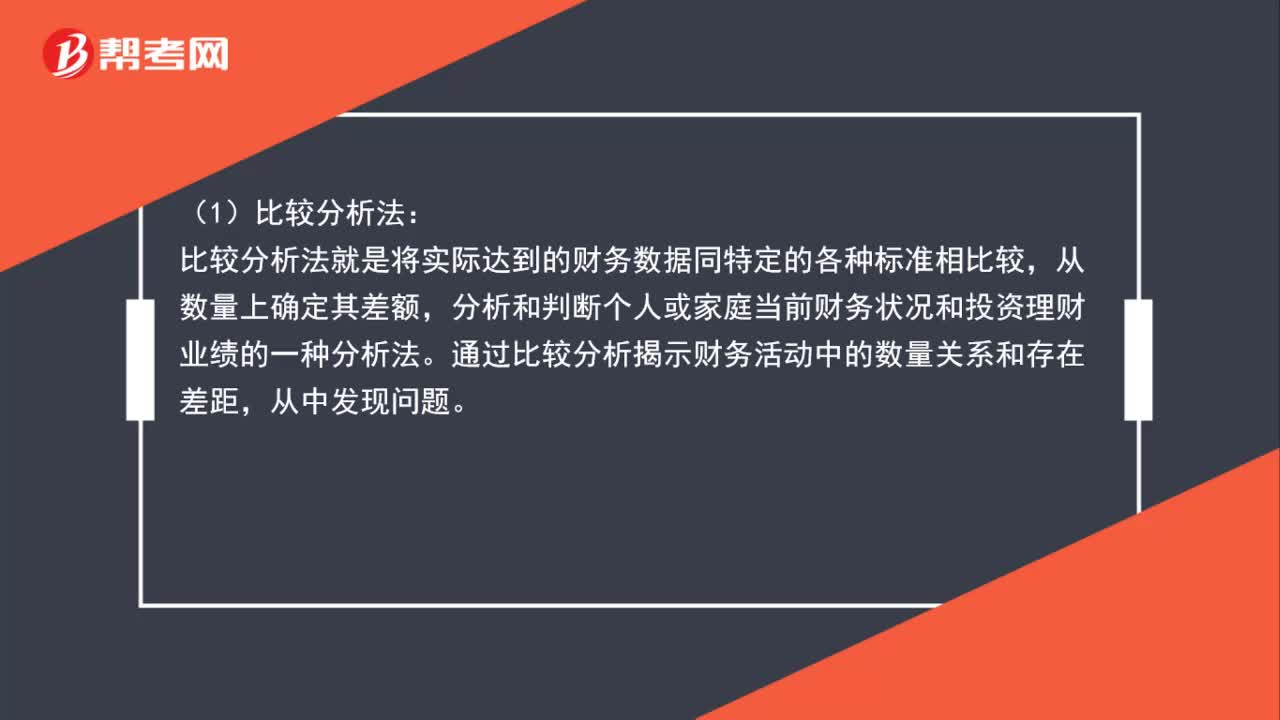

02:20财务分析有哪些基本方法?:财务分析有哪些基本方法?分析和判断个人或家庭当前财务状况和投资理财业绩的一种分析法。(2)比率分析法:比率分析法是财务分析最重要的方法,以此来确定经济活动变动程度的分析方法。这些比率可以反映资产、负债的构成、效率等情况。趋势分析法是根据个人或家庭连续各时期的会计报表中的相同指标,确定分析各期有关项目的变动情况和趋势的一种财务分析方法。比较分析法就是将实际达到的财务数据同特定的各种标准相比较。

00:36

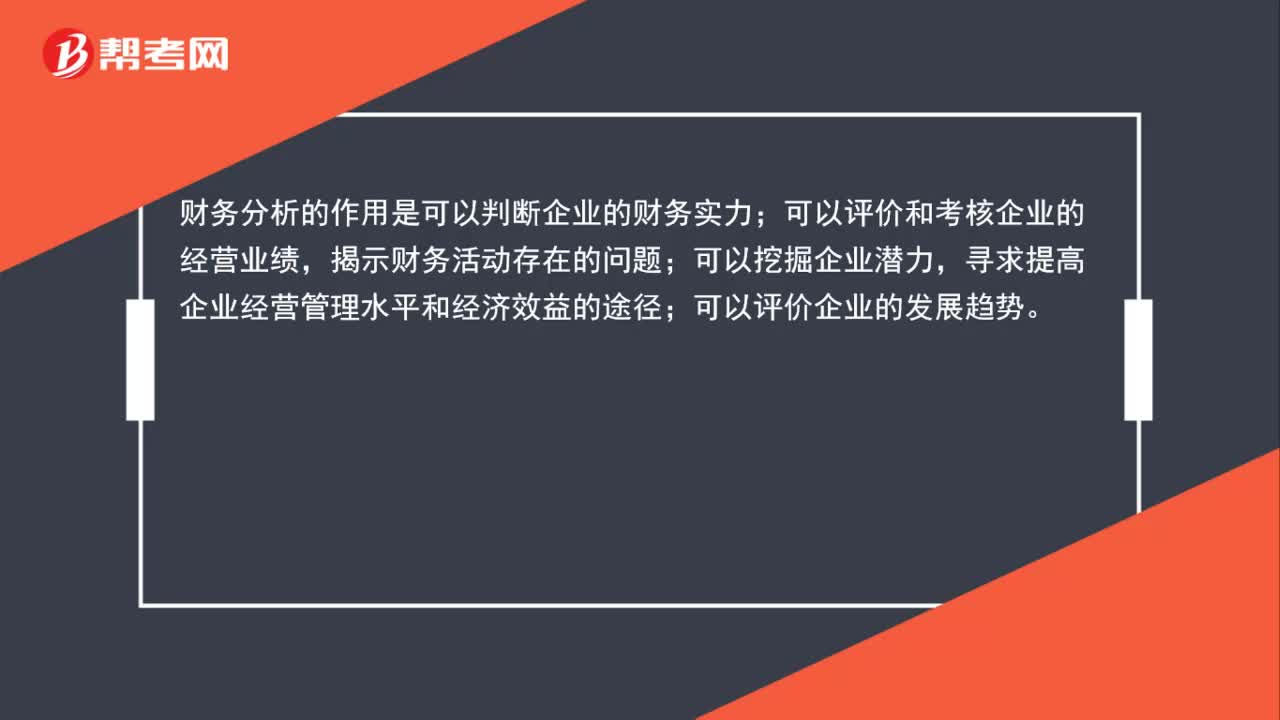

00:36财务分析的作用是什么?:财务分析的作用是什么?财务分析的作用是可以判断企业的财务实力;可以评价和考核企业的经营业绩,揭示财务活动存在的问题;可以挖掘企业潜力,寻求提高企业经营管理水平和经济效益的途径;可以评价企业的发展趋势。

00:39

00:39财务报表分析比较分析法是什么?:财务报表分析比较分析法是什么?财务分析的方法主要有四种:比较分析、比率分析、因素分析、趋势分析。比较分析:是为了说明财务信息之间的数量关系与数量差异,为进一步的分析指明方向。这种比较可以是将实际与计划相比,可以是本期与上期相比,也可以是与同行业的其他企业相比。

01:39

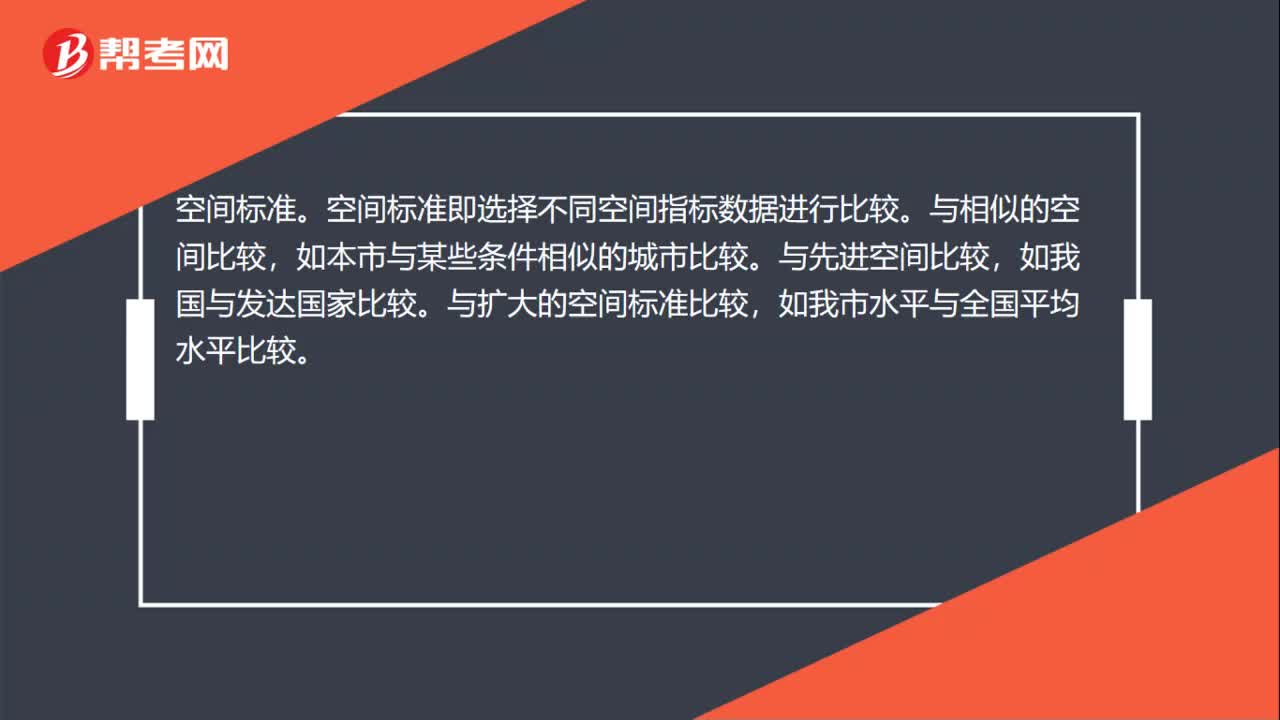

01:39比较分析法的比较标准是什么?:比较分析法的比较标准是什么?时间标准即选择不同时间的指标数值作为对比标准,此外还可以与达到历史最好水平的时期或历史上一些关键时期进行比较。空间标准。空间标准即选择不同空间指标数据进行比较。与相似的空间比较,如本市与某些条件相似的城市比较。与先进空间比较,与扩大的空间标准比较,经验或理论标准。经验标准是通过对大量历史资料的归纳总结而得到的标准。理论标准则是通过已知理论经过推理得到的依据。

04:59

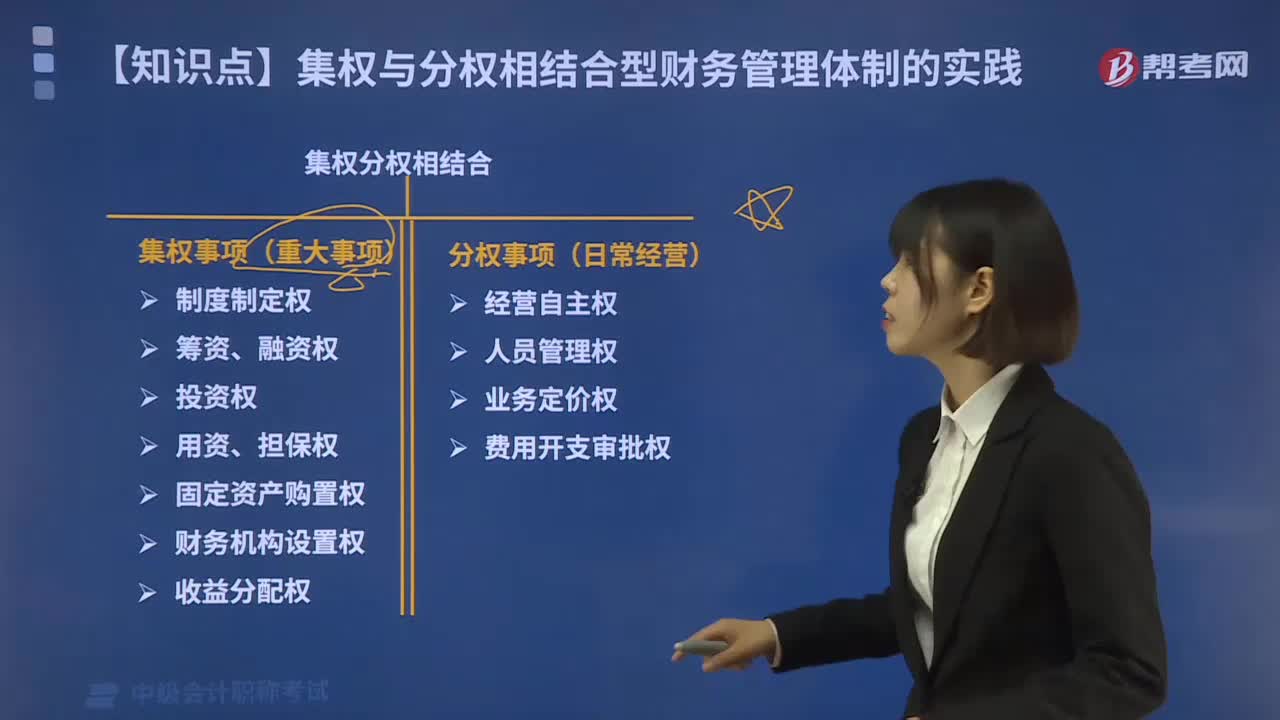

04:59集权与分权相结合型财务管理体制的实践是指什么?:集权与分权相结合型财务管理体制的实践是指什么?①制度制定权,⑥财务机构设置权,2.分权事项(日常经营),【例题·多选题】某企业集团选择集权与分权相结合的财务管理体制。A. 收益分配权B. 财务机构设置权D. 子公司业务定价权【解析】集权与分权相结合型财务管理体制具体应集中制度制定权筹资、融资权投资权用资、担保权财务机构设置权收益分配权分散经营自主权业务定价权费用开支审批权

04:03

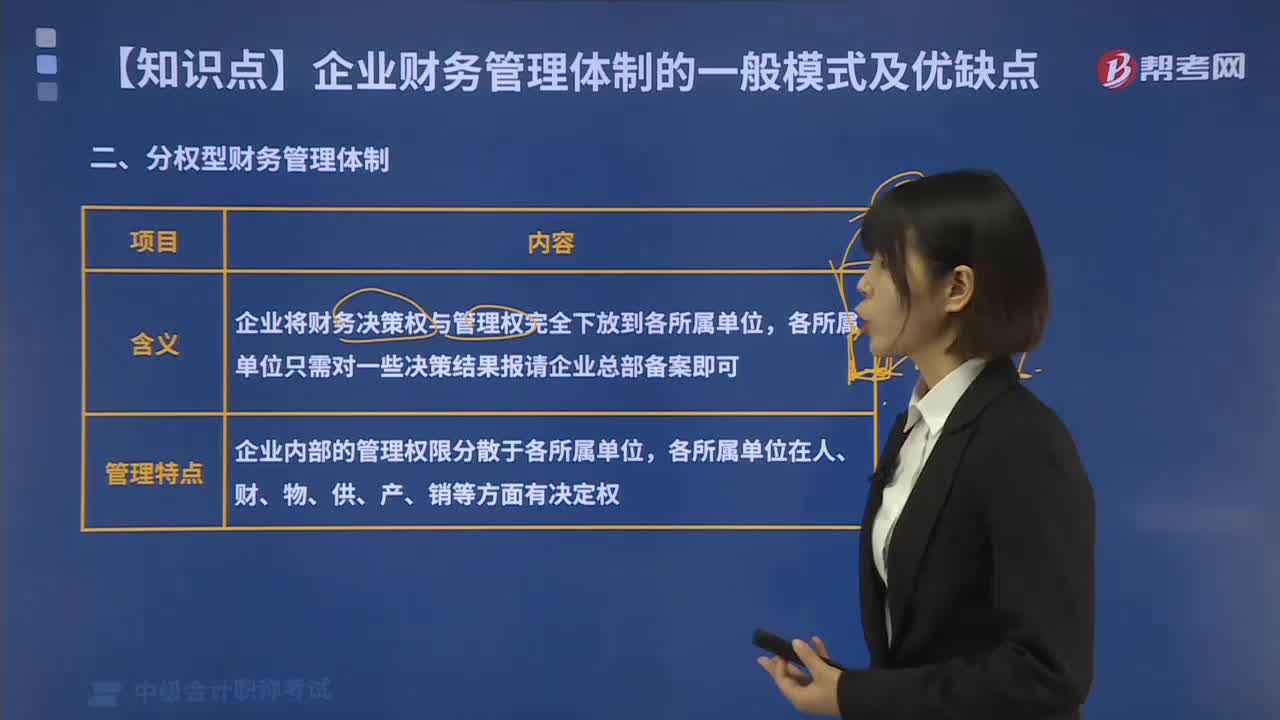

04:03什么是分权型财务管理体制?:什么是分权型财务管理体制?分权型财务管理体制是指企业将财务决策权与管理权完全下放到各所属单位,各所属单位只需对一些决策结果报请企业总部备案即可。分权制财务管理体制适用于经营规模和资产规模较大的企业集团。分权型财务管理体制下企业内部的管理权限分散于各所属单位,分权型财务管理体制的优点:由于各所属单位负责人对有权对影响经营成果的因素进行控制,促进所属单位管理人员及财务人员的成长。

01:42

01:42财务管理中分析与考核环节包括哪些内容?:财务管理中分析与考核环节包括哪些内容?企业财务管理环节包括:计划与预算、决策与控制、分析与考核。分析与考核环节包括财务分析和财务考核。1.财务分析,财务分析是指根据企业财务报表等信息资料,系统分析和评价企业财务状况、经营成果以及未来趋势的过程。2.财务考核。财务考核是指将报告期实际完成数与规定的考核指标进行对比,财务考核与奖惩紧密联系。财务考核的形式多种多样。也可采用多种财务指标进行综合评价考核

03:13

03:13带你了解我国财务报告目标是什么?:我国企业财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。如下图所示:财务报告外部使用者主要包括投资者、债权人、政府及其有关部门和社会公众等。由于投资者是企业资本的主要提供者,如果财务报告能够满足这一群体的会计信息需求,通常情况下也可以满足其他使用者的大部分信息需求。

02:46

02:46财务报告目标的两种观点是什么?:财务报告的目标是反映经营管理层受托责任的履行情况,会计信息更多地强调可靠性。会计计量主要采用历史成本“决策有用观,财务报告目标是提供经济决策有用的信息。会计信息更多地强调相关性,决策有用是主要目标。满足投资者的信息需求是企业财务报告编报的首要出发点,受托责任是次要目标,【提示】财务报告的目标定位决定着财务报告所要求会计信息的质量特征。决定着会计要素的确认和计量原则,我国企业财务报告的目标。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日