下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:00

01:00坏账准备期末余额在哪?:坏账准备期末余额在哪?坏账准备科目期末余额一般在贷方,反映企业已计提但尚未转销的坏账准备。坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。企业每期末要估计坏账损失,设置坏账准备账户。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。实际发生坏账时,直接冲减已计提坏账准备。

00:22

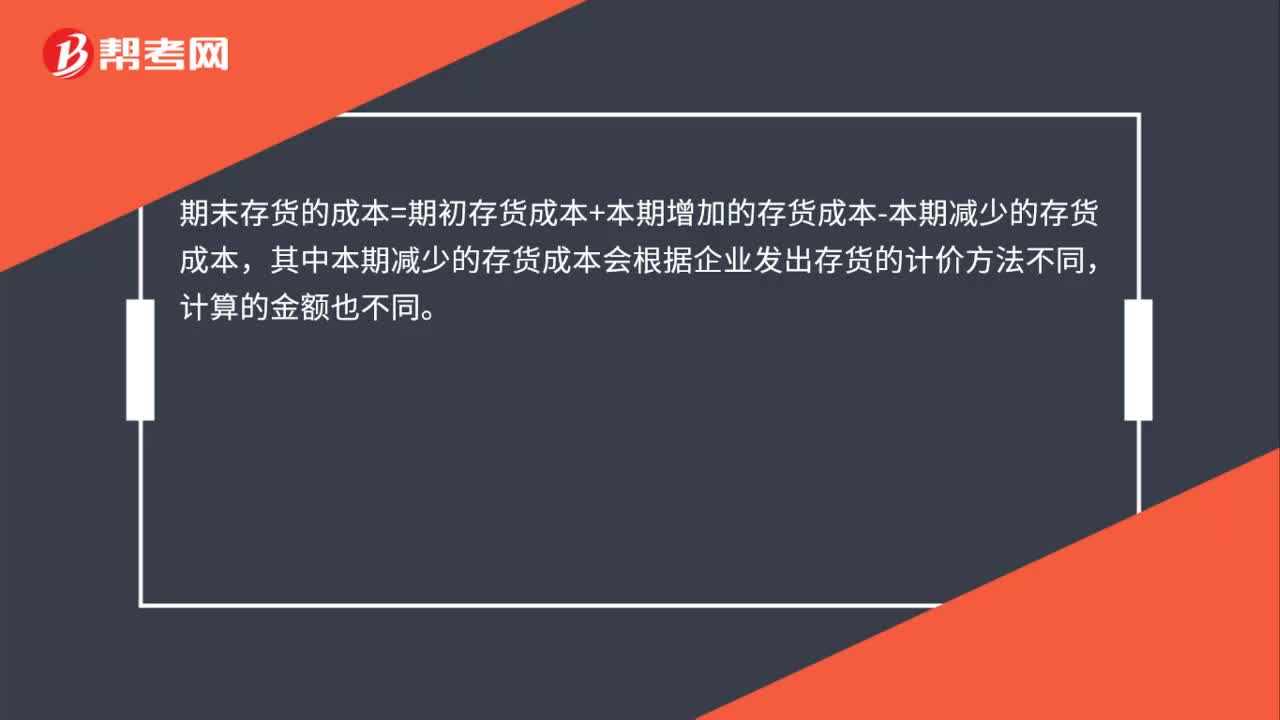

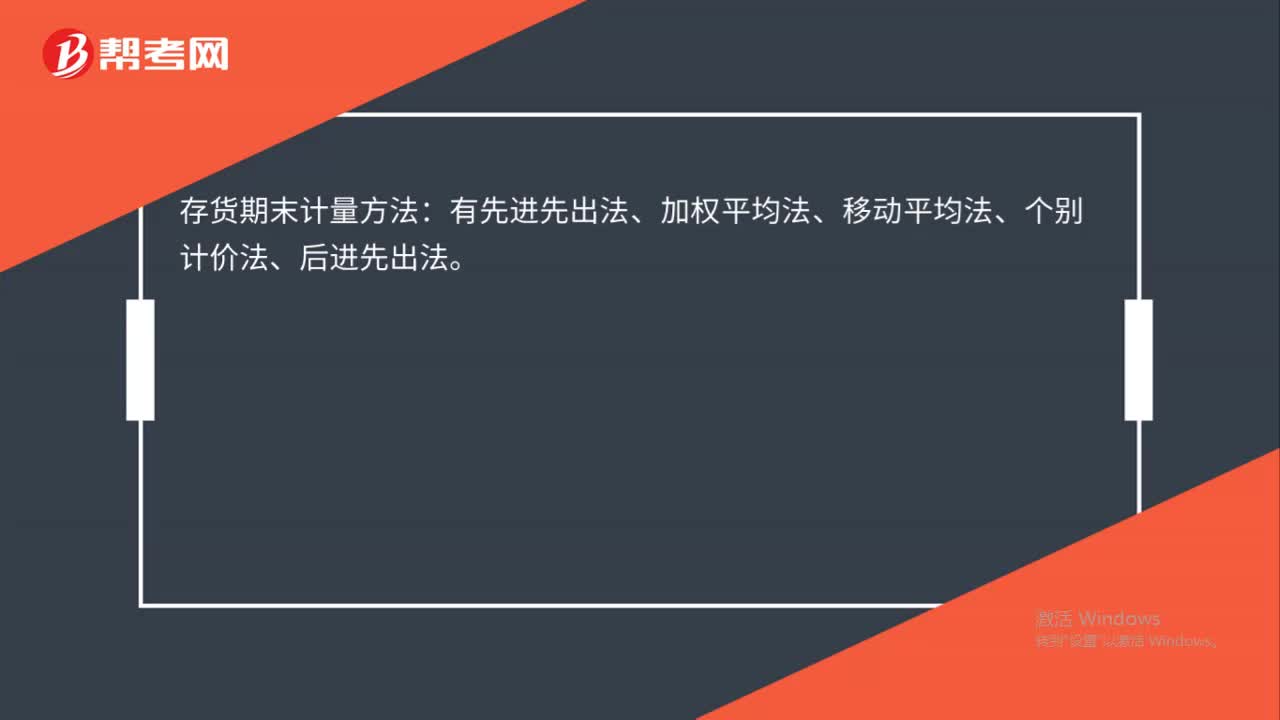

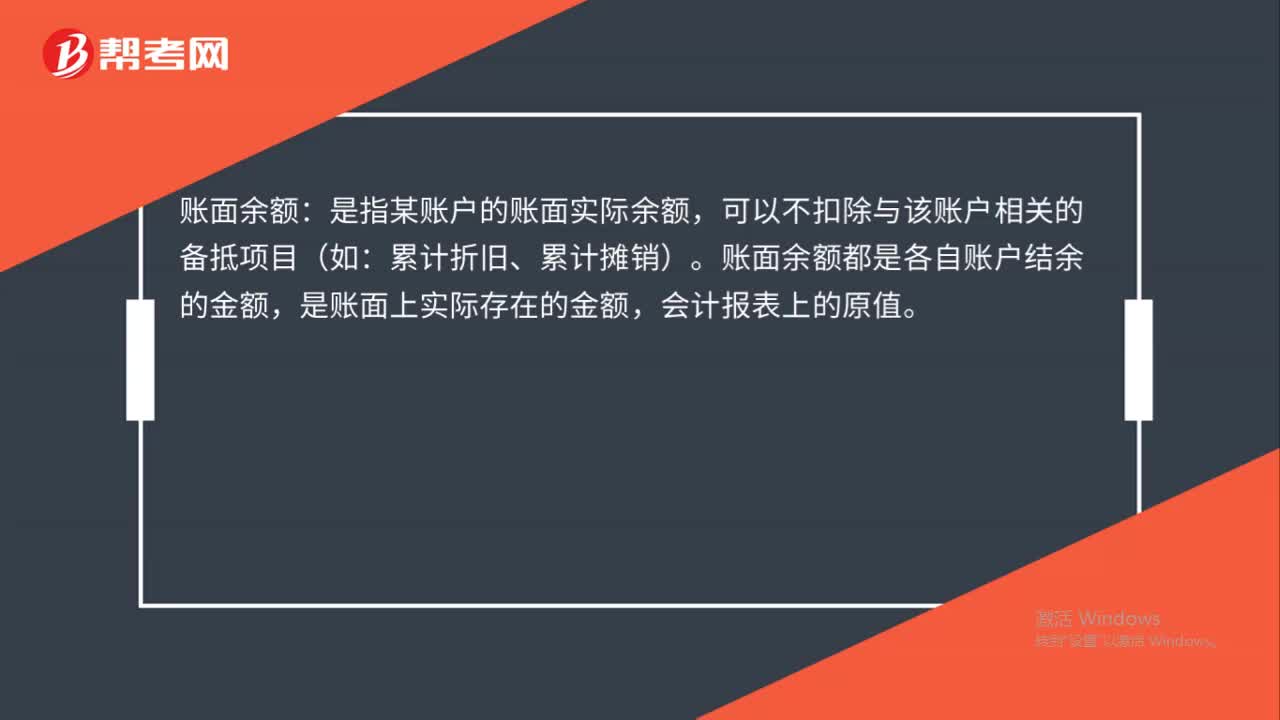

00:22存货的账面余额是什么?:存货的账面余额:就是初始计入存货的账面金额。存货账面余额是指存货的账面实际余额,不扣除作为存货跌价准备的项目。

00:16

00:16生产成本账户期末有余额吗?:生产成本账户期末有余额。生产成本的期末余额在借方,表示尚未完工的在产品的实际生产成本。

00:23

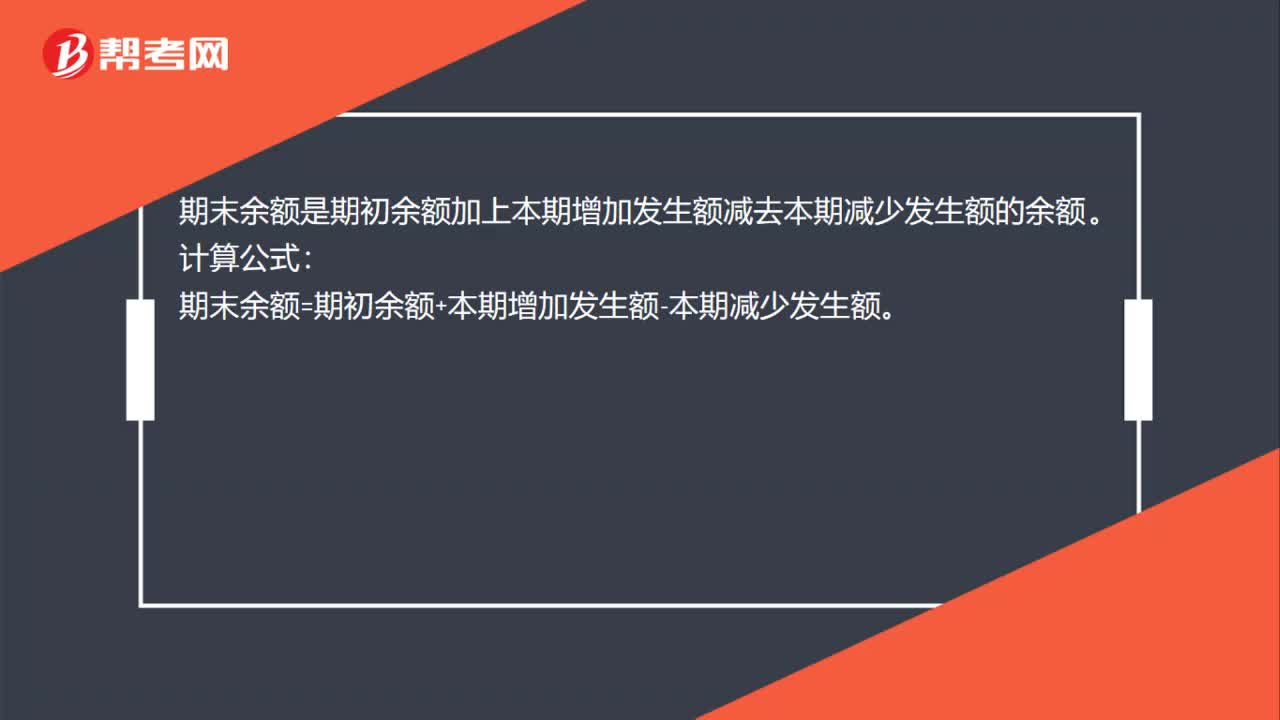

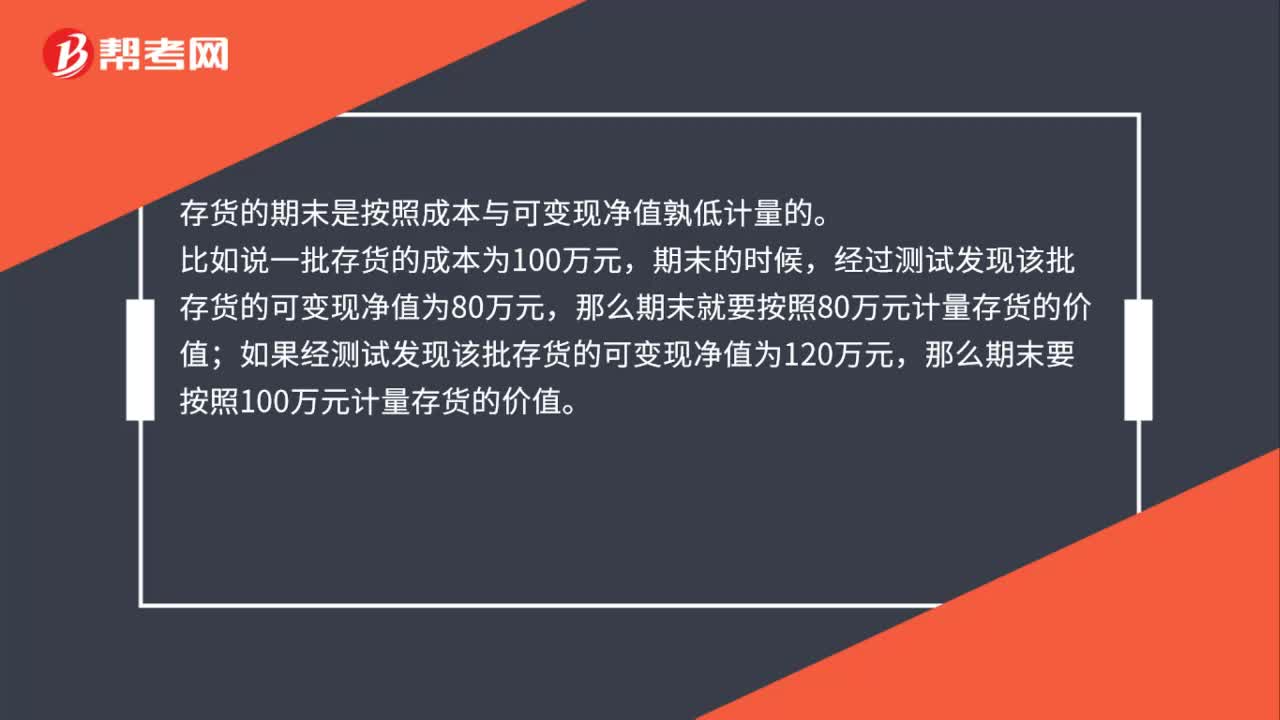

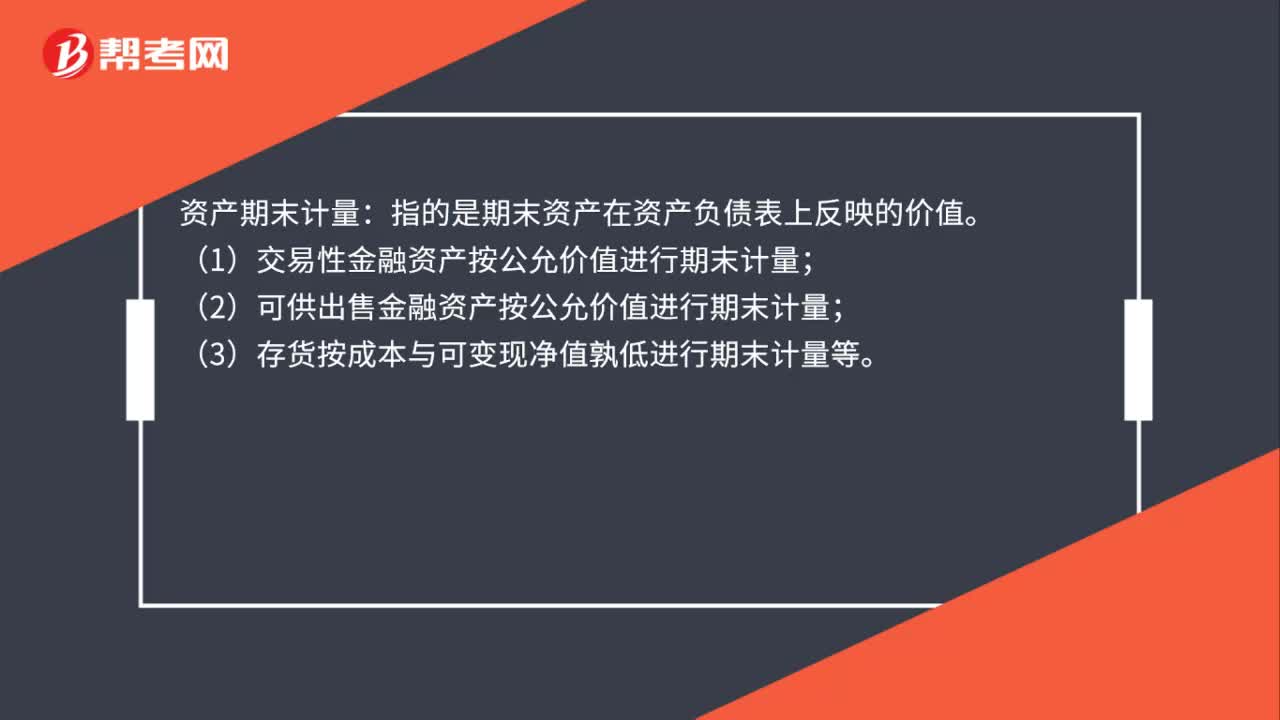

00:23存货期末账面价值是什么?:存货期末账面价值是什么?存货期末账面价值是指企业存货在期末显示在资产负债表的价值,存货账面价值是指存货科目的账面余额减去存货跌价准备后的金额。

00:14

00:14存货的账面价余额是什么?:存货的账面价余额是什么?存货账面余额是指存货的账面实际余额,不扣除作为存货跌价准备的项目。

00:18

00:18流动资产年初年末的余额怎么计算?:流动资产年初年末的余额怎么计算?年初余额=流动负债×速动比率+存货年末余额=流动负债×流动比率

00:27

00:27双倍余额递减法期初账面余额要扣掉残值吗?:双倍余额递减法期初账面余额要扣掉残值吗?倍余额递减法期初账面余额开始的时候不需要扣掉残值。在使用双倍余额递减法时要注意在最后两年计提折旧时,将固定资产账面净值扣除预计净残值后的净值平均摊销。

00:38

00:38应付账款期末余额在贷方是什么意思?:应付账款期末余额在贷方是什么意思?应付账款期末余额在贷方表示欠下别人的货款,需要还给别人的钱。应付账款就是与购货业务有关的欠款。贷方是应付款的增加,借方是应付款的减少。也就是借方为欠款的减少,贷方为欠款的增加。

00:43

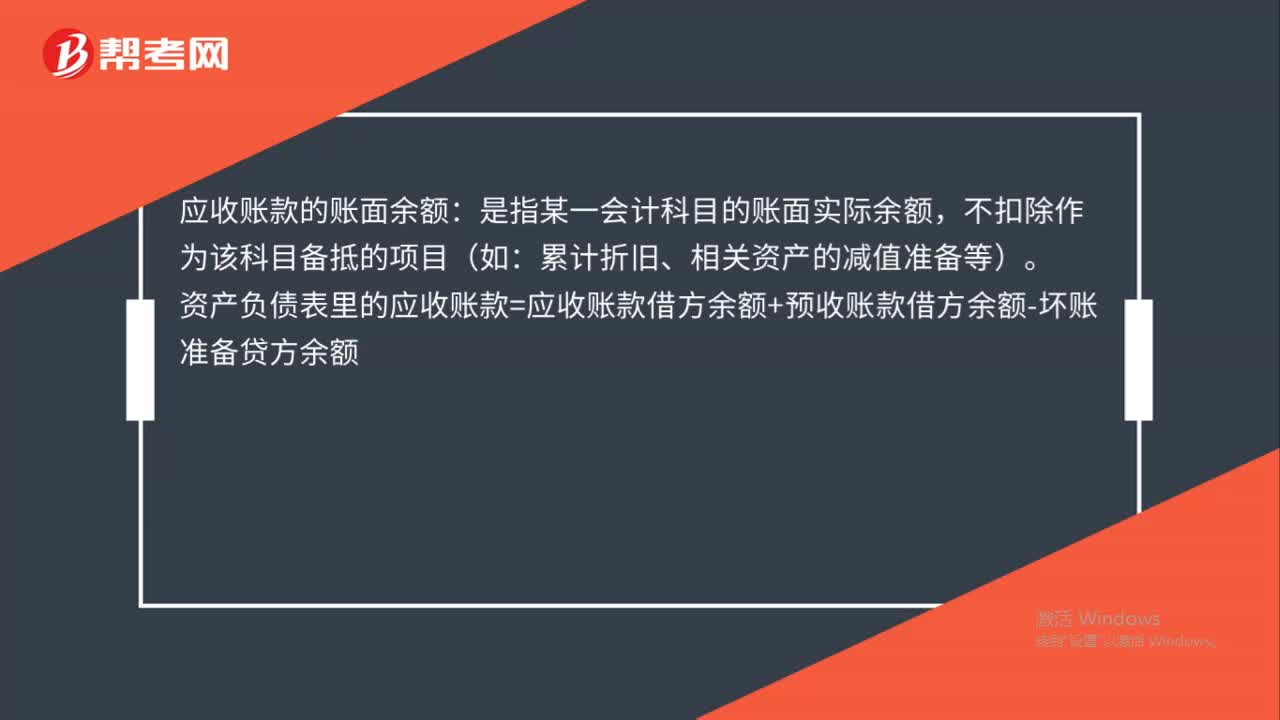

00:43应收账款期末余额怎么计算?:应收账款期末余额怎么计算?应收账款期末余额的计算公式:应收账款项目的金额=应收账款明细科目的借方余额+预收账款明细科目的借方余额-坏账准备期末余额。应收账款余额,如果有尚未收回的余款,(余额)在借方,如果收回大于借方发生额的款,(余额)在贷方。一般情况下在借方。

00:31

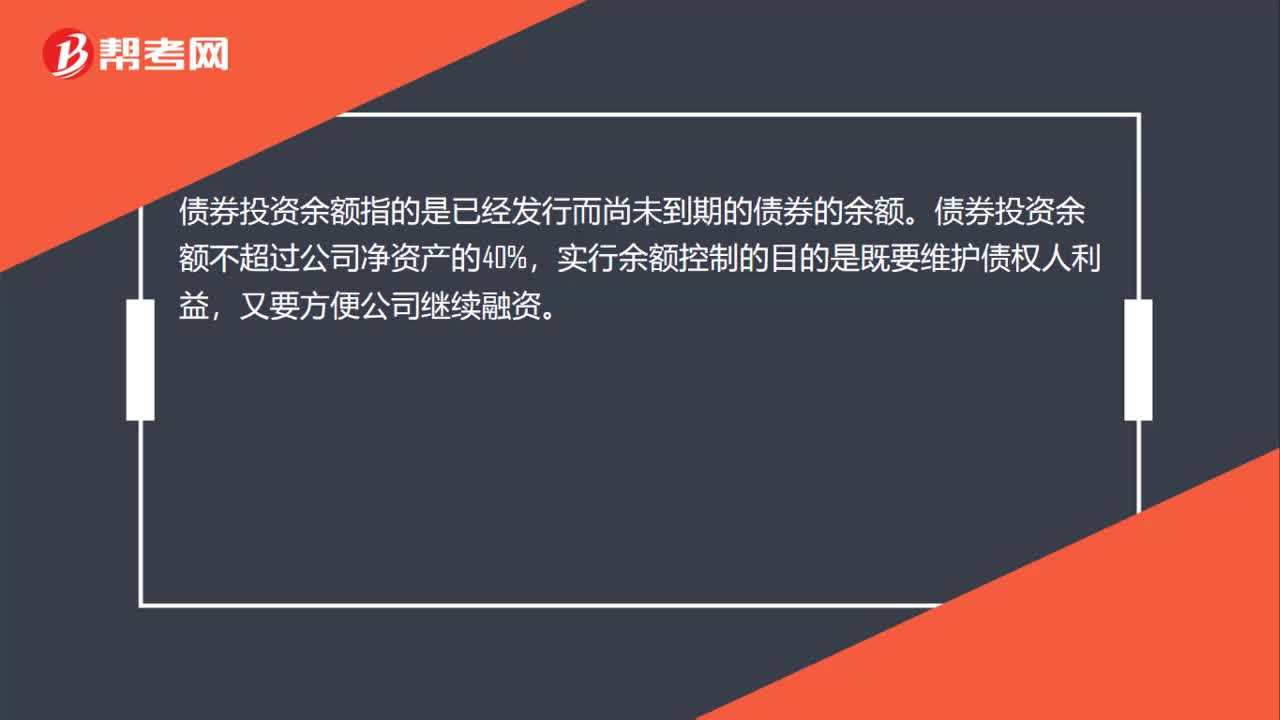

00:31短期借款余额是什么?:短期借款余额是什么?短期借款余额指的是短期借款的账户余额,短期借款是负债类的科目,借方表示减少,贷方表示增加。短期银行借款的目的一般是为了弥补企业自有流动资金的不足,属于企业流动负债,因此,其利息应作为财务费用处理。

00:21

00:21期初摊余成本是什么?:期初摊余成本是什么?期初摊余成本就是实际支付的款项加另外支付的交易费用,但是应该扣除应该确认为应收利息的部分。

00:39

00:39双倍余额递减法是什么?:双倍余额递减法是什么?双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日