下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

00:26货币计量是什么?:货币计量:是指会计主体在会计确认、计量和报告时以货币计量,反映会计主体的生产经营活动。货币是商品的一般等价物,是衡量一般商品价值的共同尺度。

00:18

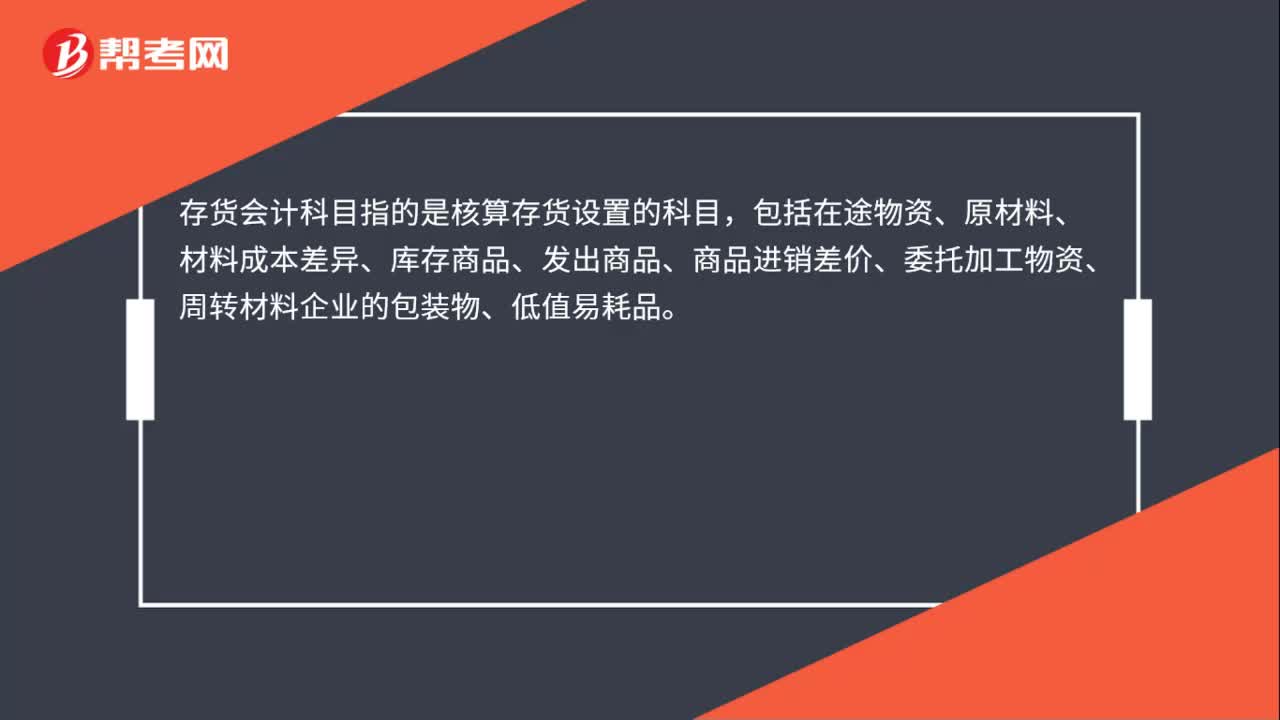

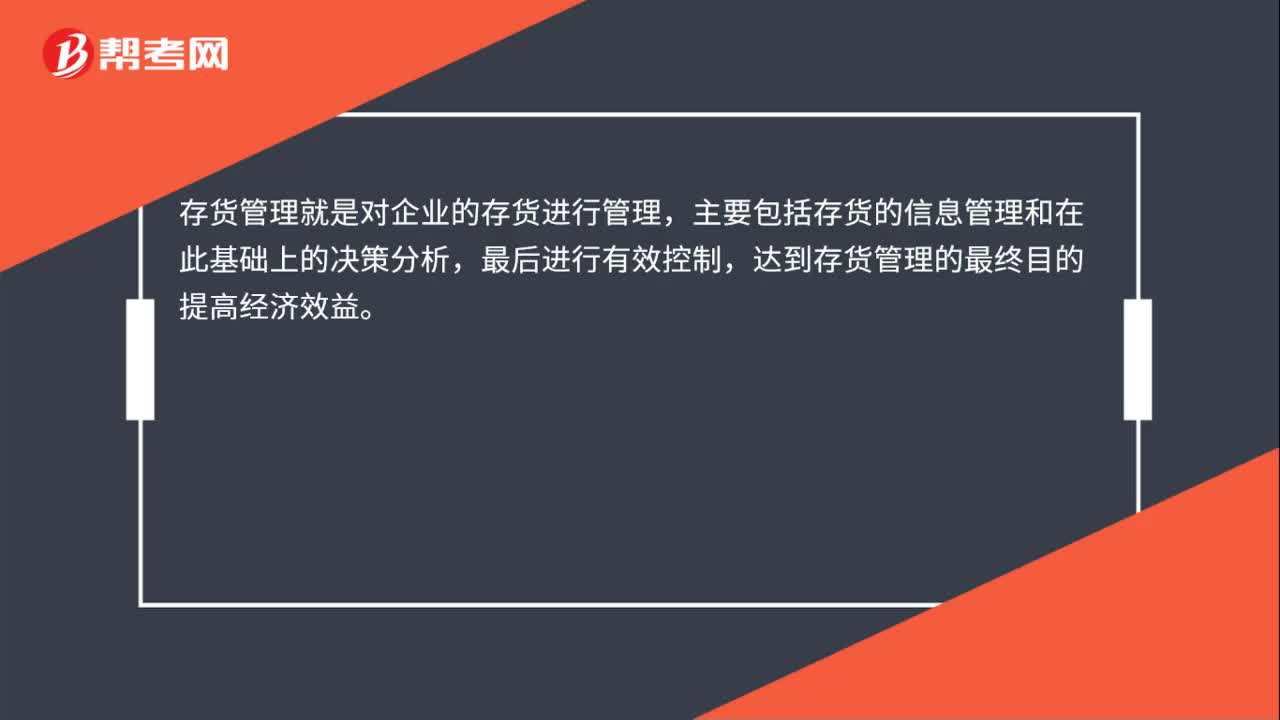

00:18会计存货管理是什么?:会计存货管理是什么?会计存货管理就是对企业的存货进行管理,主要包括有:存货的持有成本、经济订货模型、再订货点的确定、存货的控制系统。

00:23

00:23存货期末账面价值是什么?:存货期末账面价值是什么?存货期末账面价值是指企业存货在期末显示在资产负债表的价值,存货账面价值是指存货科目的账面余额减去存货跌价准备后的金额。

00:39

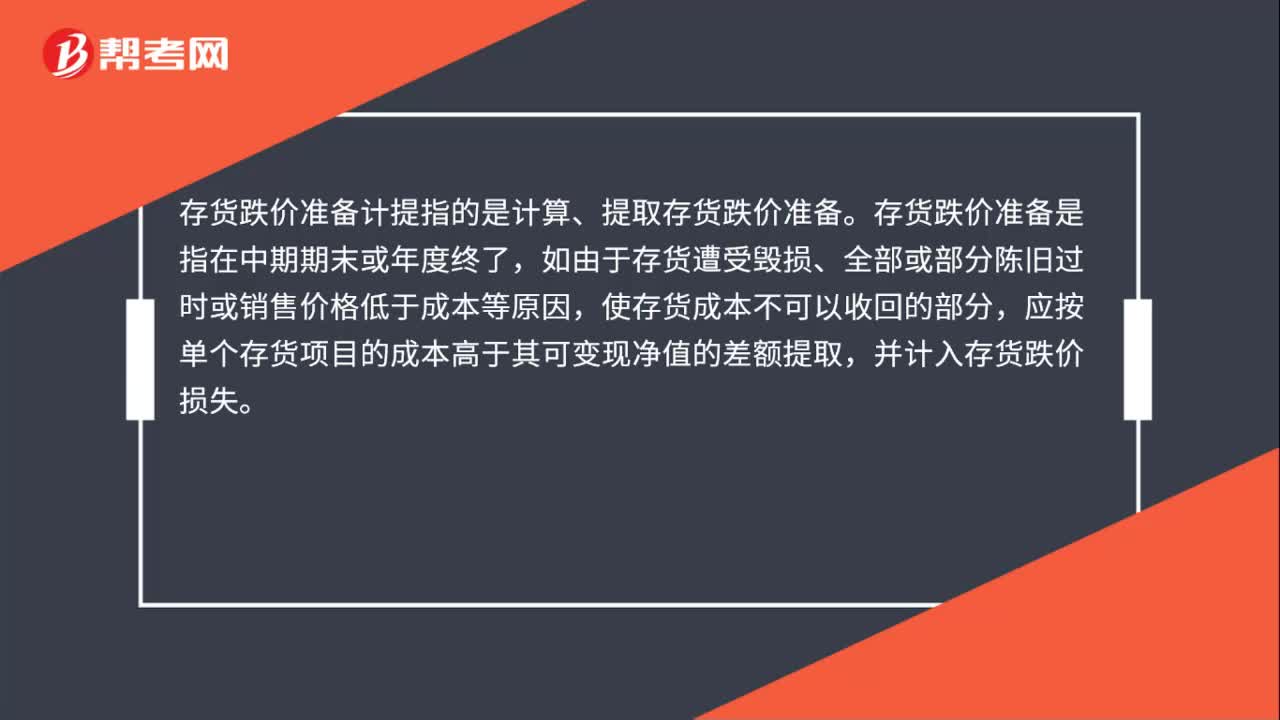

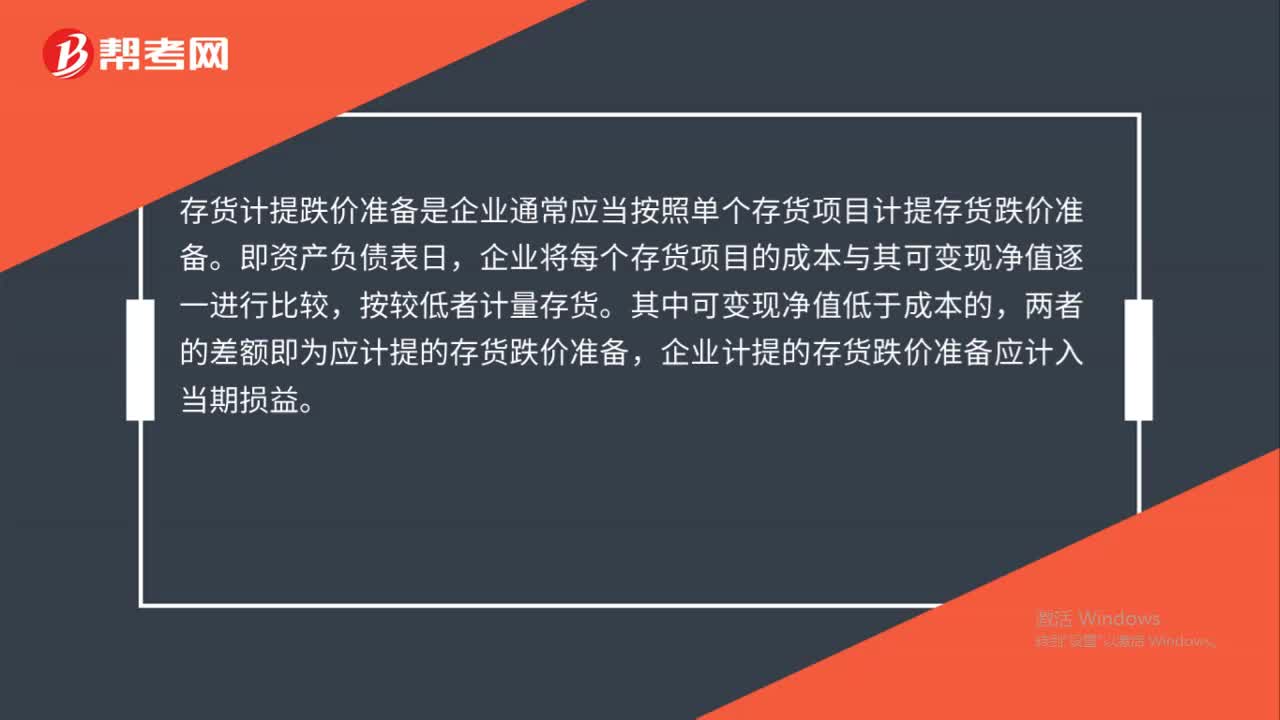

00:39存货计提跌价准备是什么?:存货计提跌价准备是什么?存货计提跌价准备是企业通常应当按照单个存货项目计提存货跌价准备。即资产负债表日,企业将每个存货项目的成本与其可变现净值逐一进行比较,按较低者计量存货。其中可变现净值低于成本的,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。

00:29

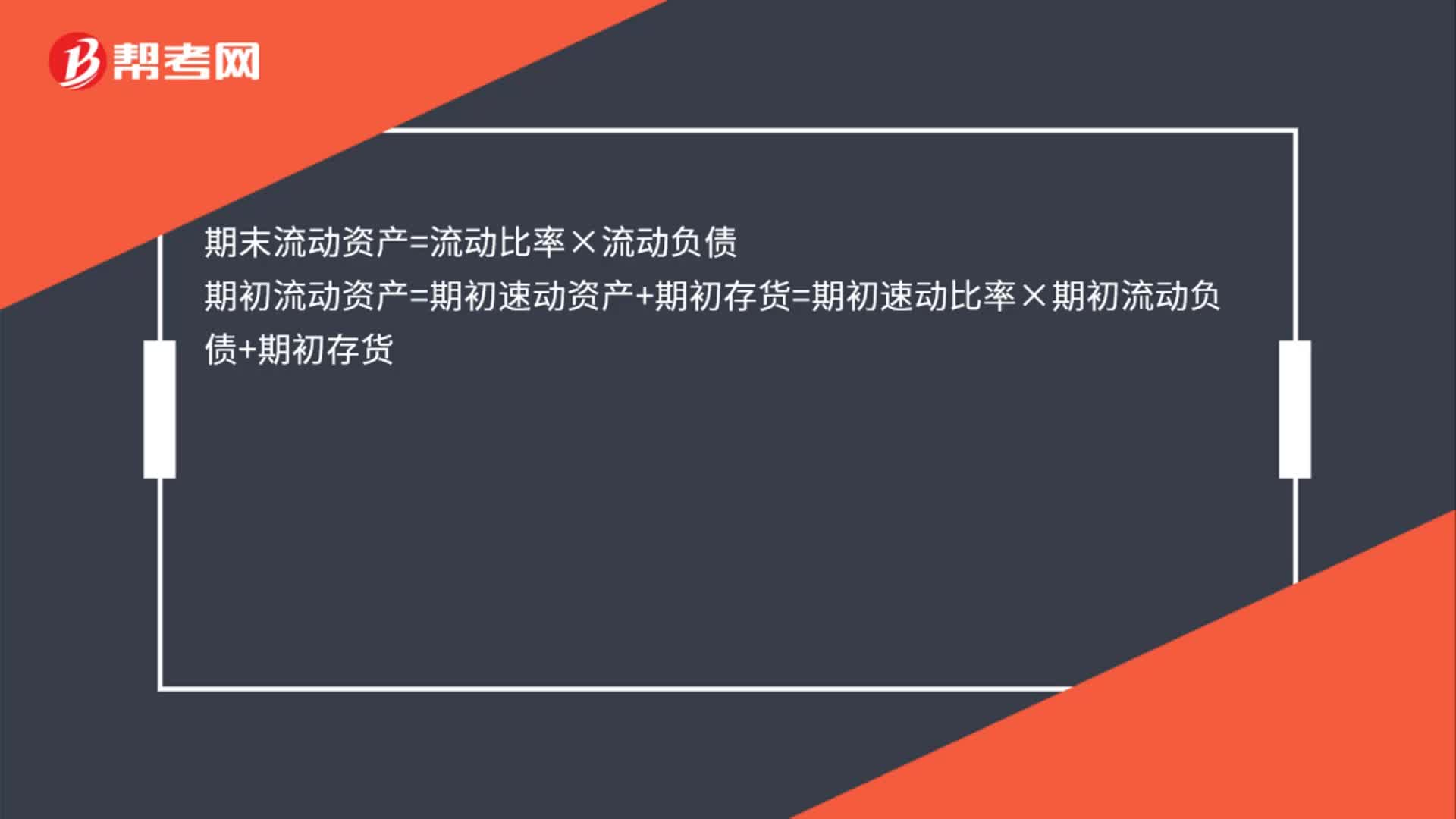

00:29公司期末流动资产怎么计算?:公司期末流动资产怎么计算?期末流动资产=流动比率×流动负债期初流动资产=期初速动资产+期初存货=期初速动比率×期初流动负债+期初存货

00:43

00:43存货计提跌价准备是什么?:存货计提跌价准备是什么?存货计提跌价准备是企业通常应当按照单个存货项目计提存货跌价准备。即资产负债表日,企业将每个存货项目的成本与其可变现净值逐一进行比较,按较低者计量存货。其中可变现净值低于成本的,两者的差额即为应计提的存货跌价准备,企业计提的存货跌价准备应计入当期损益。

00:25

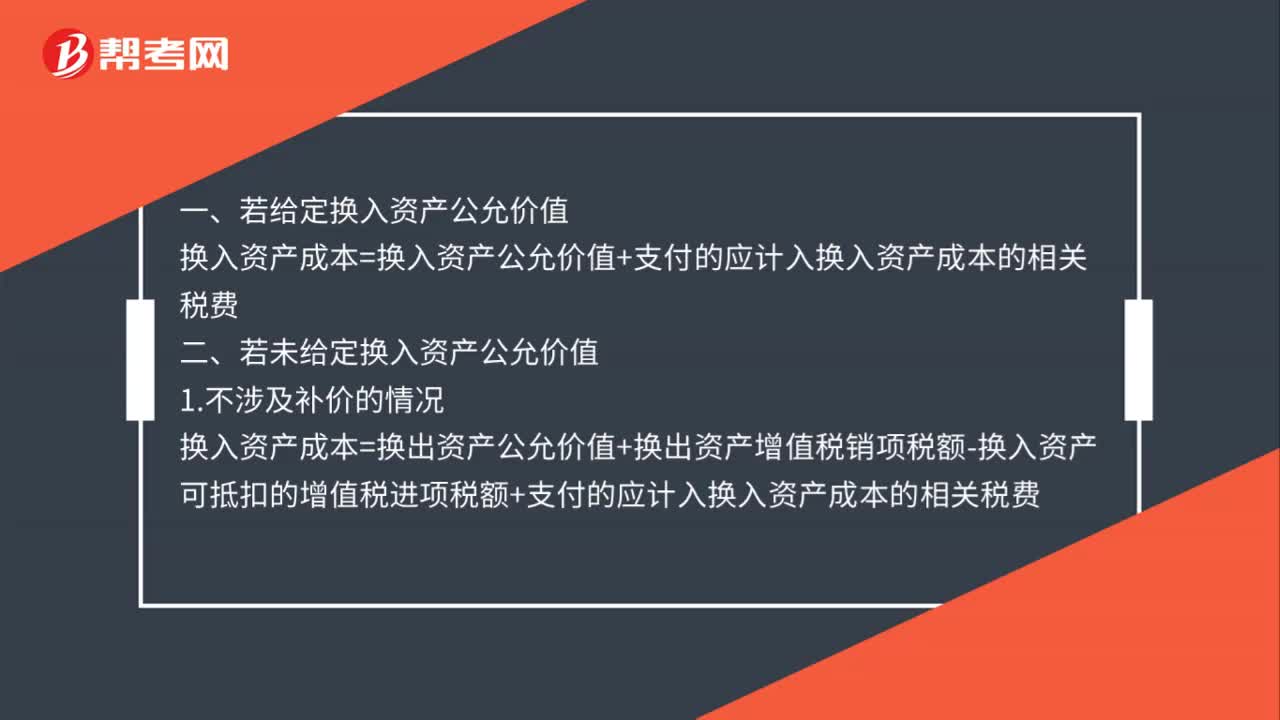

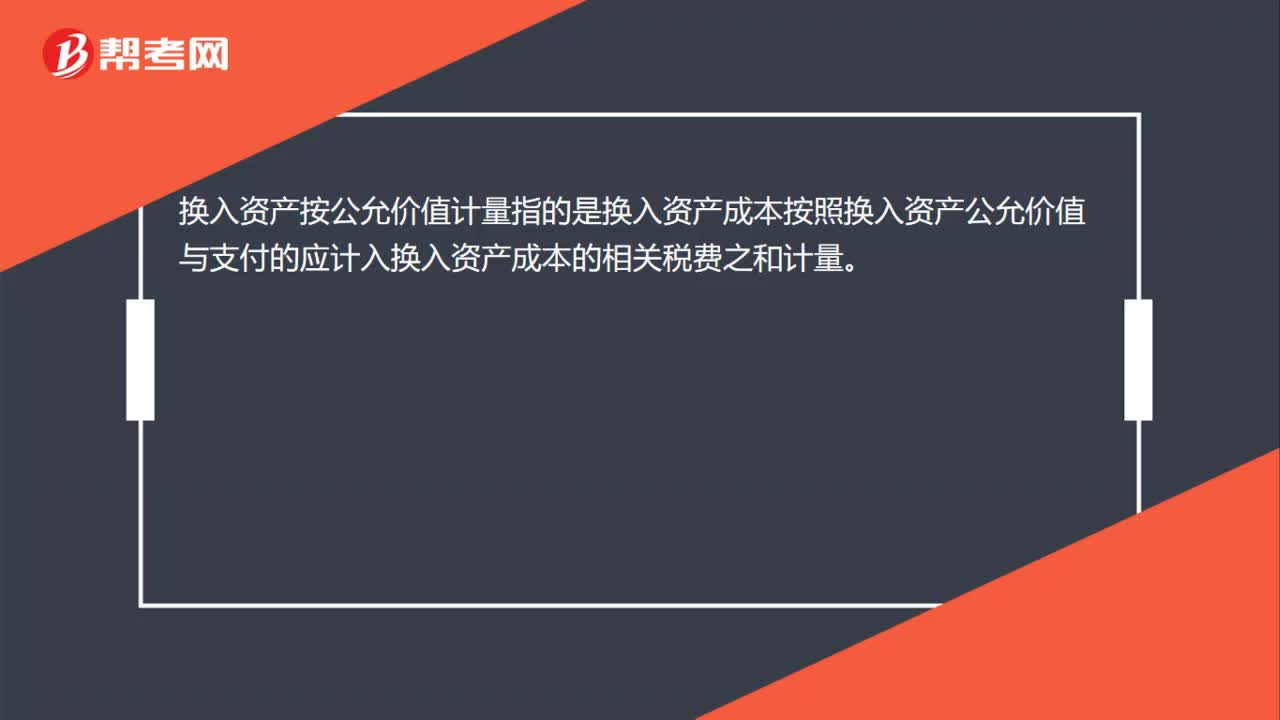

00:25换入资产按公允价值计量是什么?:换入资产按公允价值计量指的是换入资产成本按照换入资产公允价值与支付的应计入换入资产成本的相关税费之和计量。

00:43

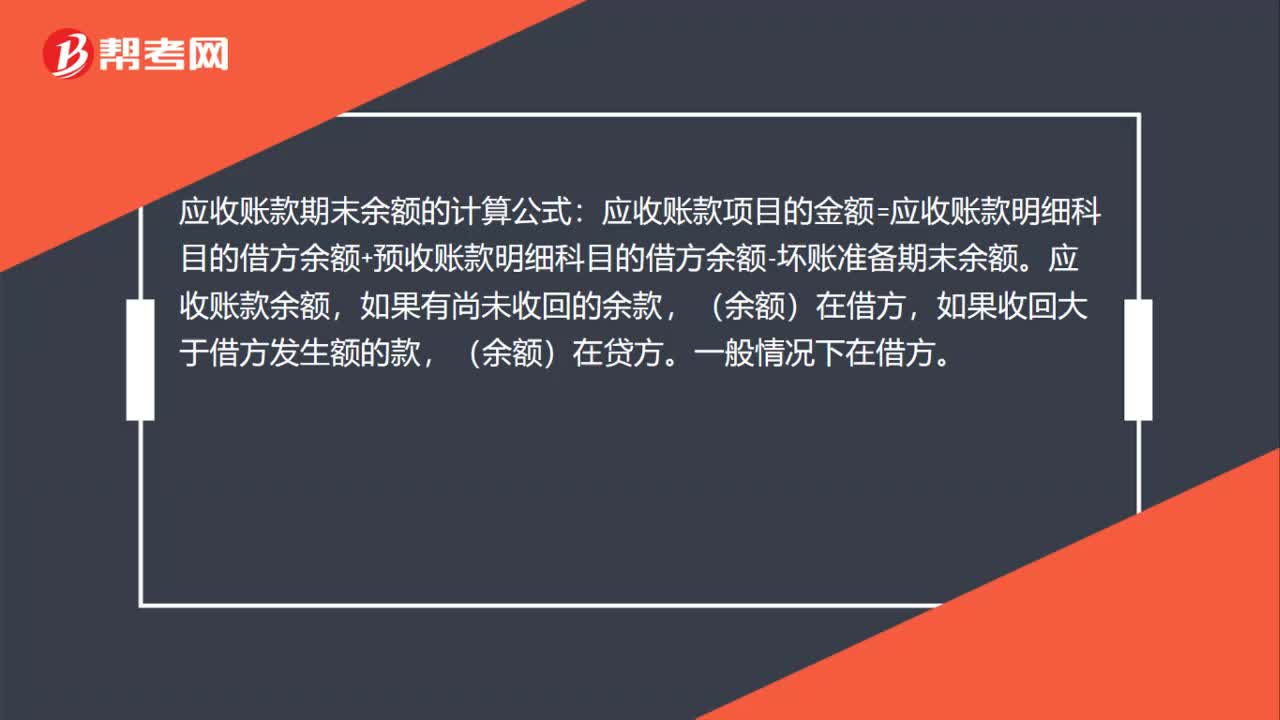

00:43应收账款期末余额怎么计算?:应收账款期末余额怎么计算?应收账款期末余额的计算公式:应收账款项目的金额=应收账款明细科目的借方余额+预收账款明细科目的借方余额-坏账准备期末余额。应收账款余额,如果有尚未收回的余款,(余额)在借方,如果收回大于借方发生额的款,(余额)在贷方。一般情况下在借方。

02:04

02:04固定资产应按什么进行初始计量?:固定资产应按照成本进行初始计量。企业外购固定资产的成本“不包括允许抵扣的增值税进项税额)、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。外购固定资产分为购入不需要安装的固定资产和购入需要安装的固定资产两类,以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分配。分别确定各项固定资产的成本。

01:28

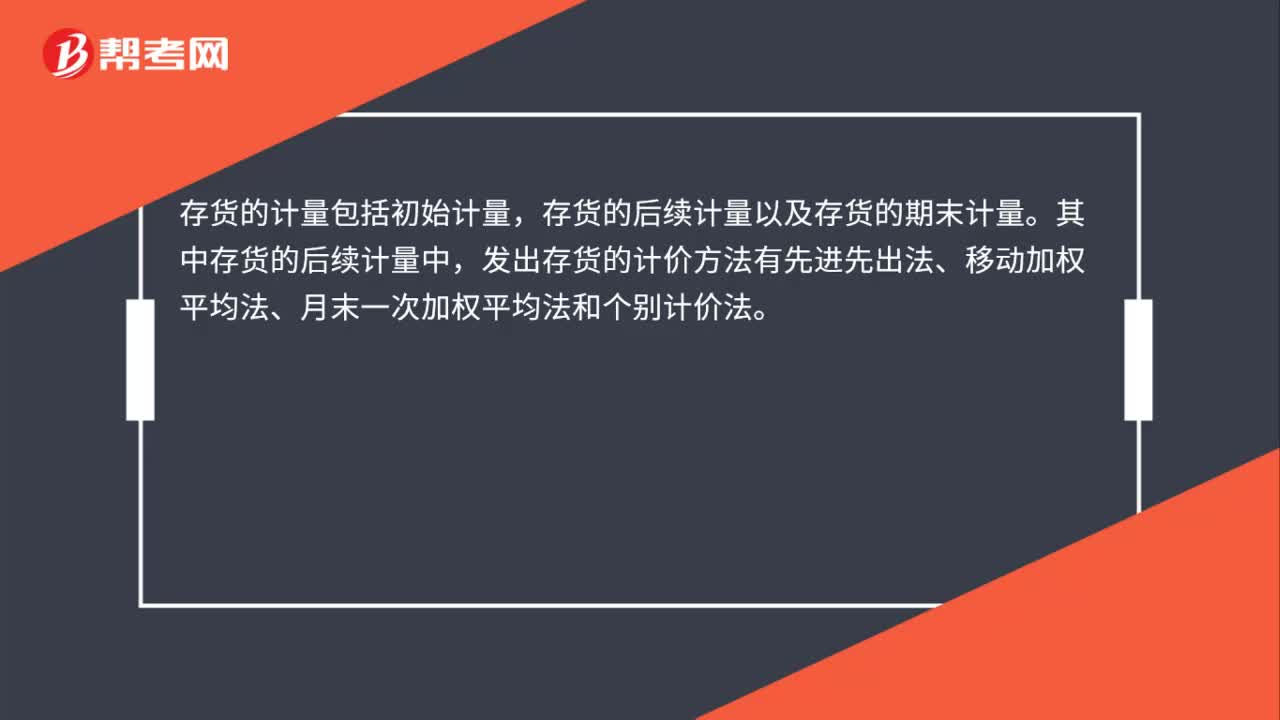

01:28存货计价方法包括什么?:存货的计价方法包括:先进先出法、移动加权平均法、月末一次加权平均法和个别计价法。并根据这种假定的存货流转次序对发出存货和期末存货进行计价的一种方法,是根据期初存货结余和本期收入存货的数量及进价成本,期末一次计算存货的本月加权平均单价。是作为计算本期发出存货成本和期末结存价值的单价,以求得本期发出存货成本和结存存货价值的一种方法,立即根据库存存货数量和总成本(4)个别计价法

00:40

00:40存货的计价方法不包括什么?:存货的计价方法不包括什么?存货计价方法不包括后进先出法。新的《企业会计准则第1号——存货》第14条明确规定:企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本“取消了现行准则中所允许的发出存货计价采用。后进先出法”的规定“主要原因是实物流和资金流的不同”

05:43

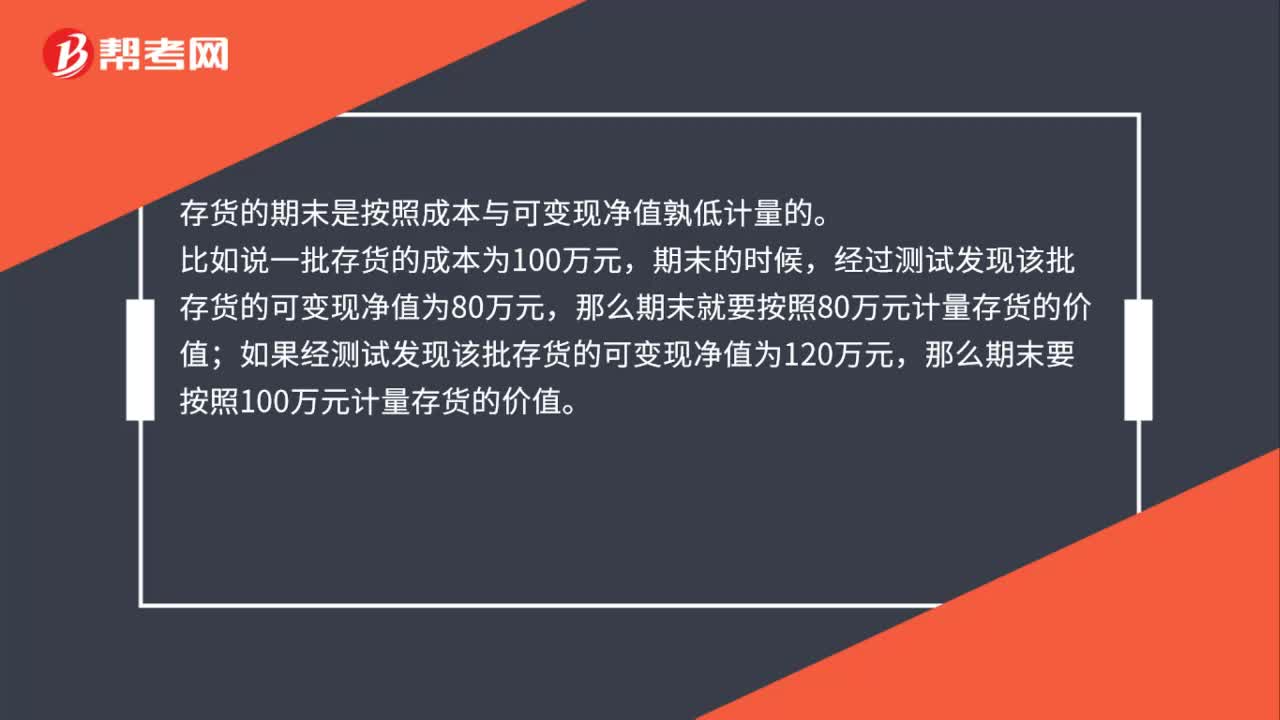

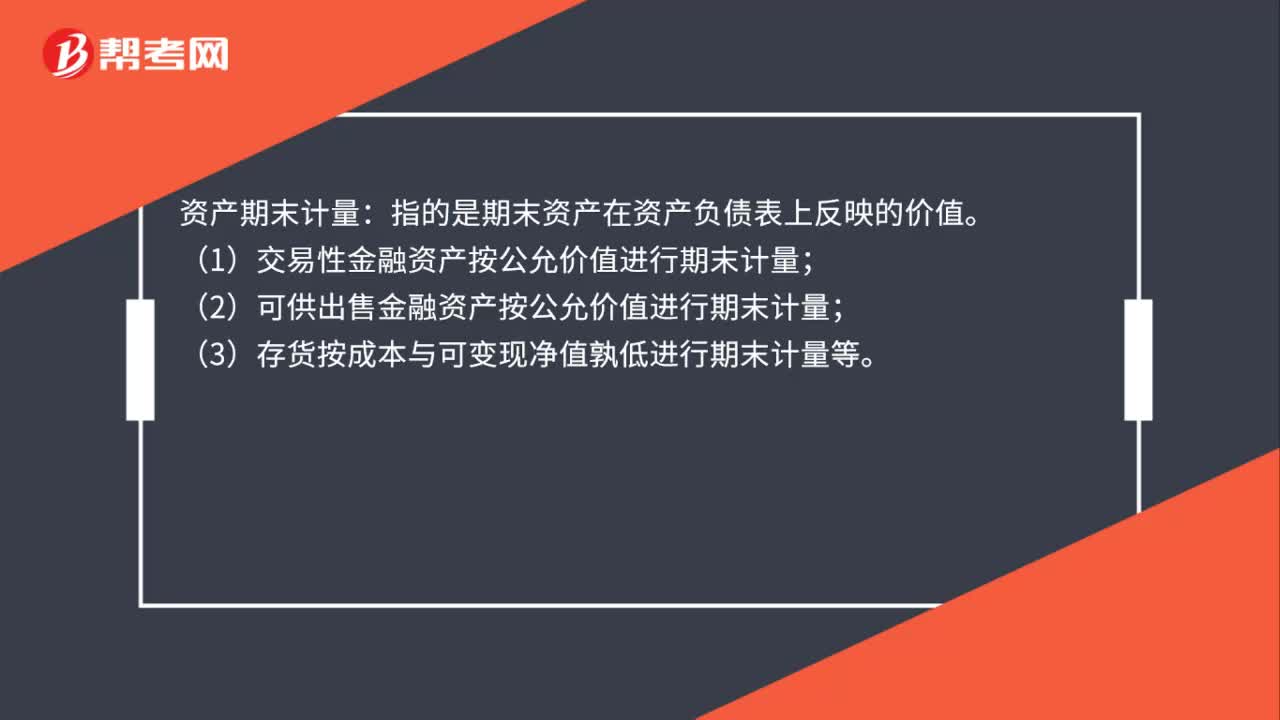

05:43带你快速掌握什么是存货期末计量原则?:带你快速掌握什么是存货期末计量原则?存货期末计量原则:存货应当按照成本与可变现净值孰低计量。(1)当存货成本低于可变现净值时,存货按成本计量;(2)当存货成本高于其可变现净值时,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额:如果企业在存货成本的日常核算中采用计划成本法、售价金额核算法等简化核算方法”存货在销售过程中可能发生的销售费用和相关税费。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日