下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:02

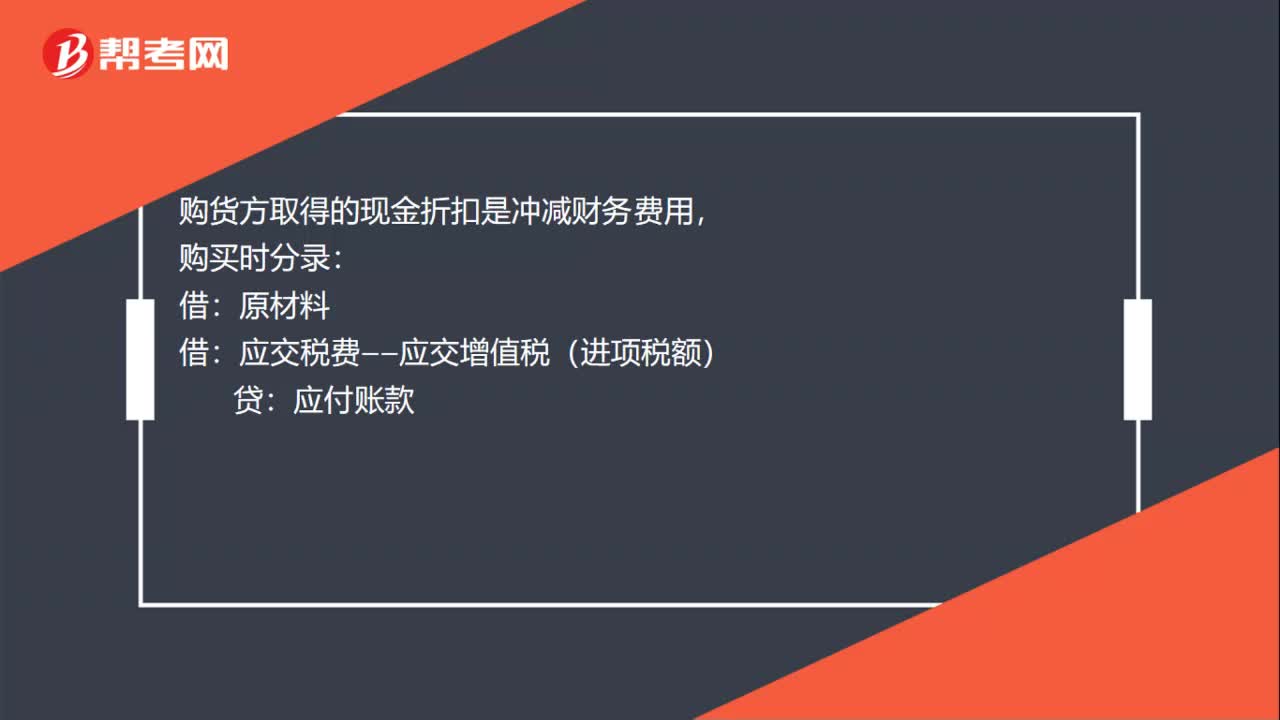

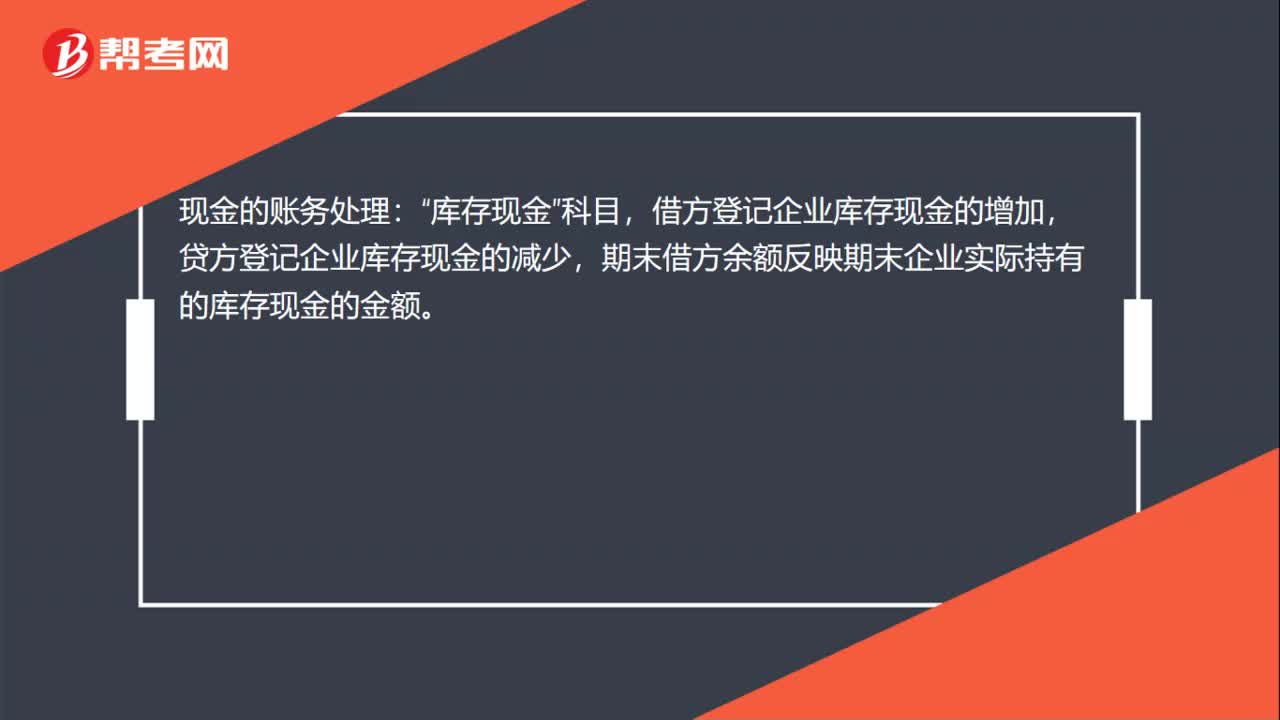

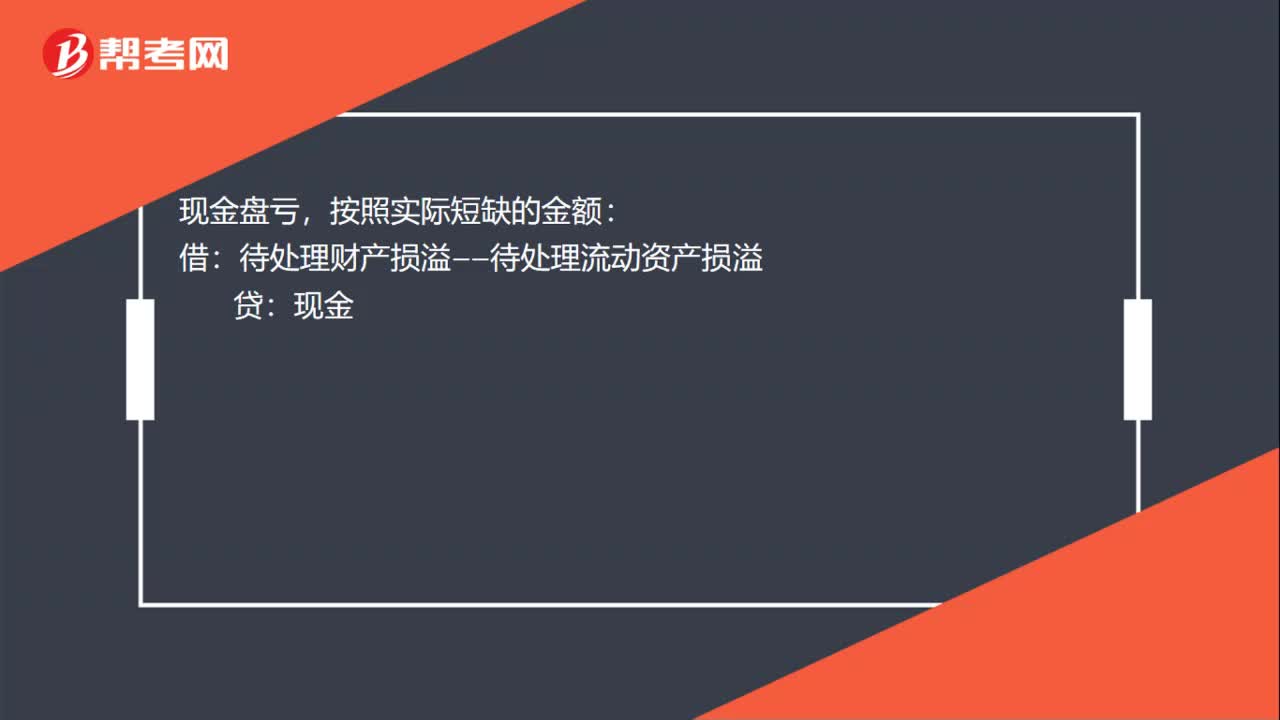

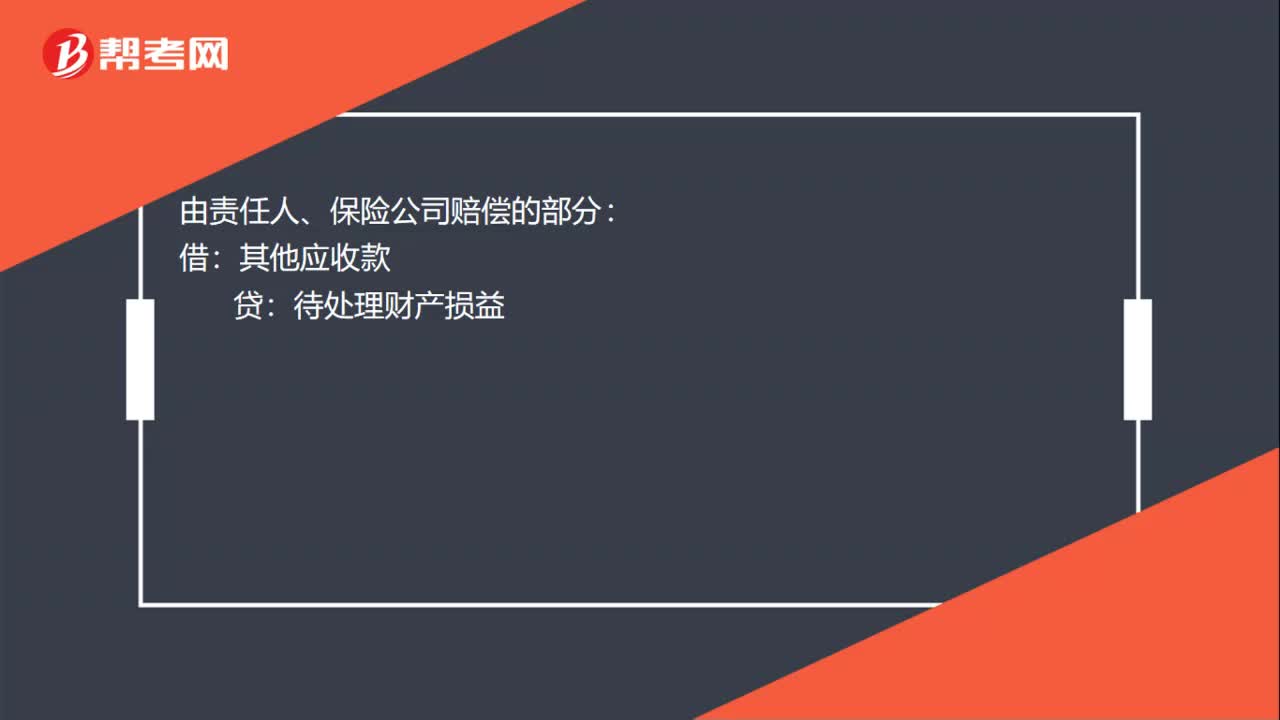

01:02存货短缺怎么做账务处理?:存货短缺怎么做账务处理?存货短缺的账务处理:审批前:待处理财产损溢:原材料:应交税费——应交增值税(进项税额转出):审批后:属于正常损耗、管理不善引起的一般损失以及扣除应计入其他科目后的净损失:管理费用:由责任人、保险公司赔偿的部分:其他应收款:待处理财产损益属于自然灾害、不可抗力因素等引起的非常损失营业外支出——非常损失待处理财产损溢存在残料入库的情况借原材料贷待处理财产损溢

00:27

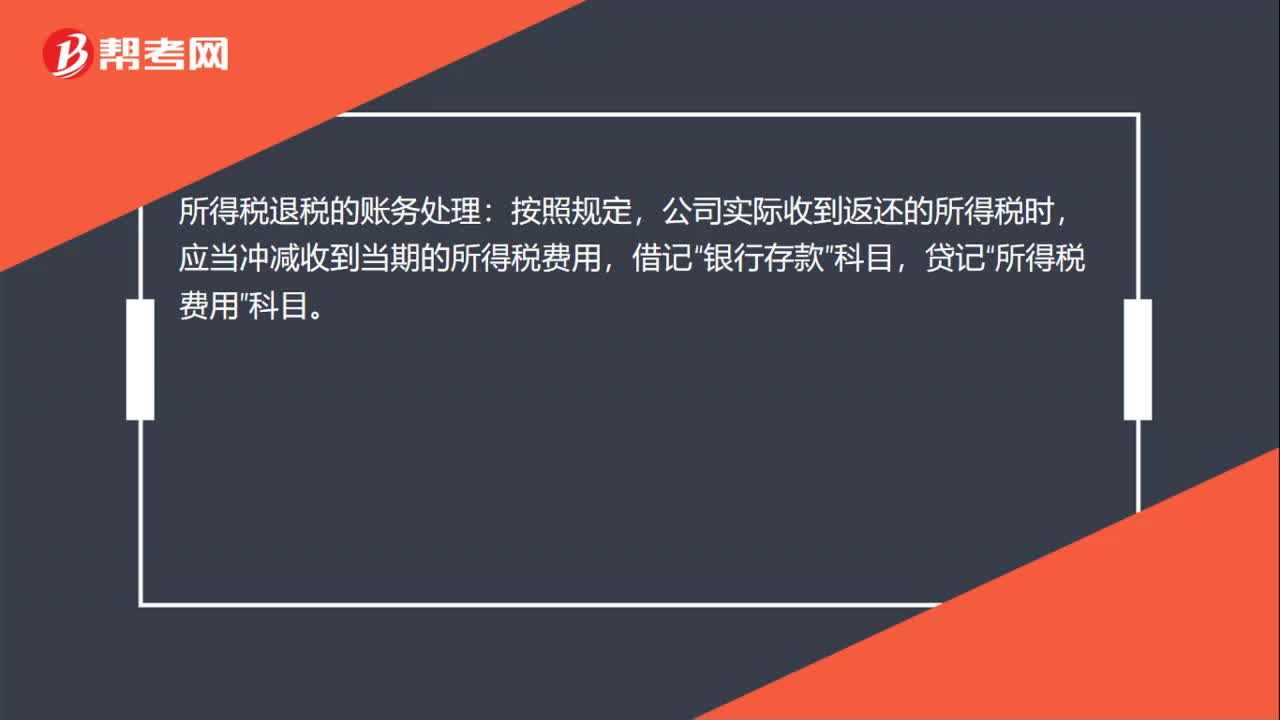

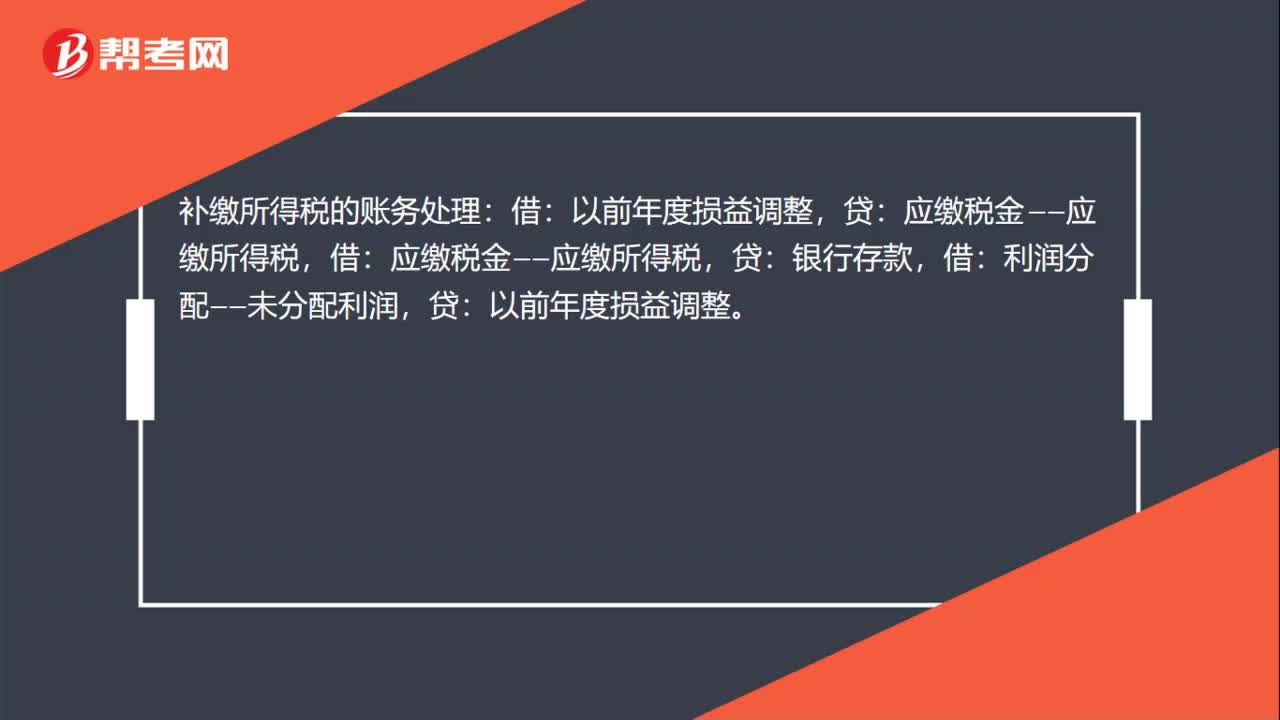

00:27补缴所得税的账务处理怎么做?:补缴所得税的账务处理怎么做?补缴所得税的账务处理:贷:应缴税金——应缴所得税,银行存款,借:利润分配——未分配利润,贷:以前年度损益调整。

00:45

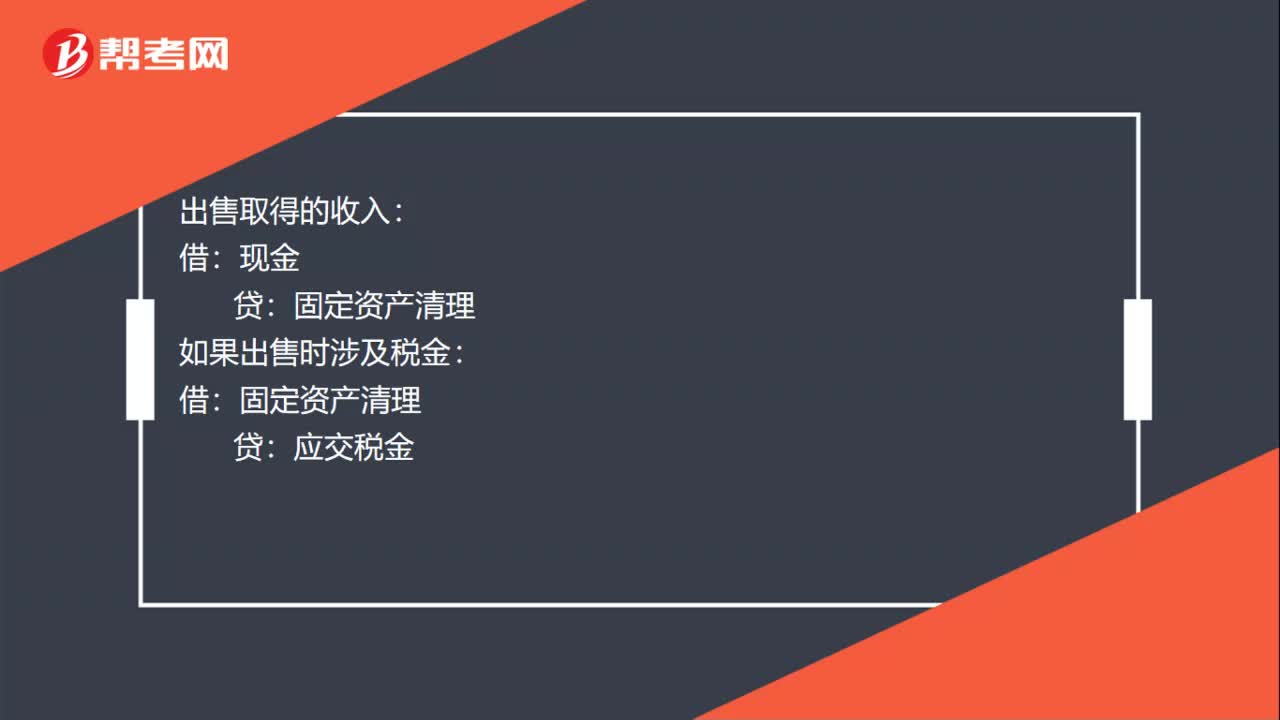

00:45变卖固定资产的账务处理怎么做?:变卖固定资产的账务处理怎么做?销售固定资产:累计折旧:固定资产:出售取得的收入:现金:如果出售时涉及税金:应交税金结转固定资产清理如果为清理为净收益资产处置损益如果清理为净损失借资产处置损益贷固定资产清理

00:16

00:16减免增值税的账务处理怎么做?:减免增值税的账务处理怎么做?对于当期直接减免的增值税,借记“应交税费——应交增值税(减免税款)”科目,贷记损益类相关科目。

00:26

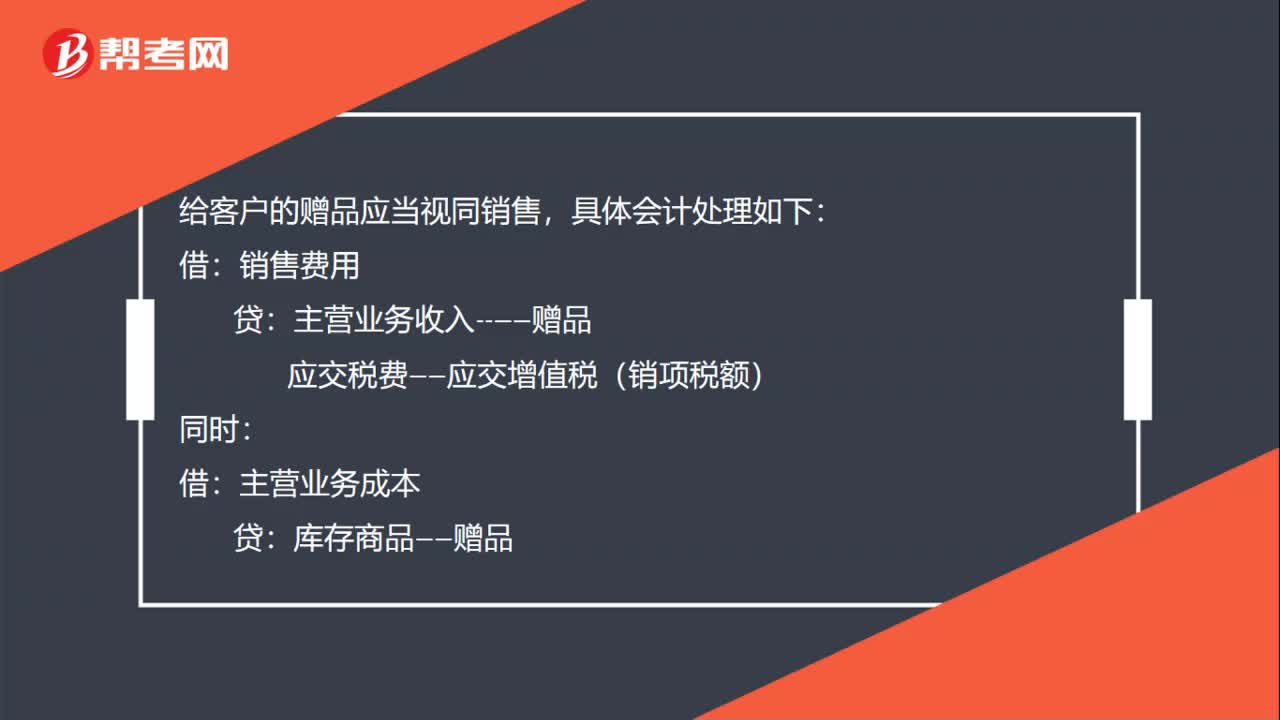

00:26给客户的赠品怎么做账务处理?:给客户的赠品怎么做账务处理?给客户的赠品应当视同销售,具体会计处理如下:销售费用:主营业务收入--——赠品:应交税费——应交增值税(销项税额):借主营业务成本贷库存商品——赠品

00:41

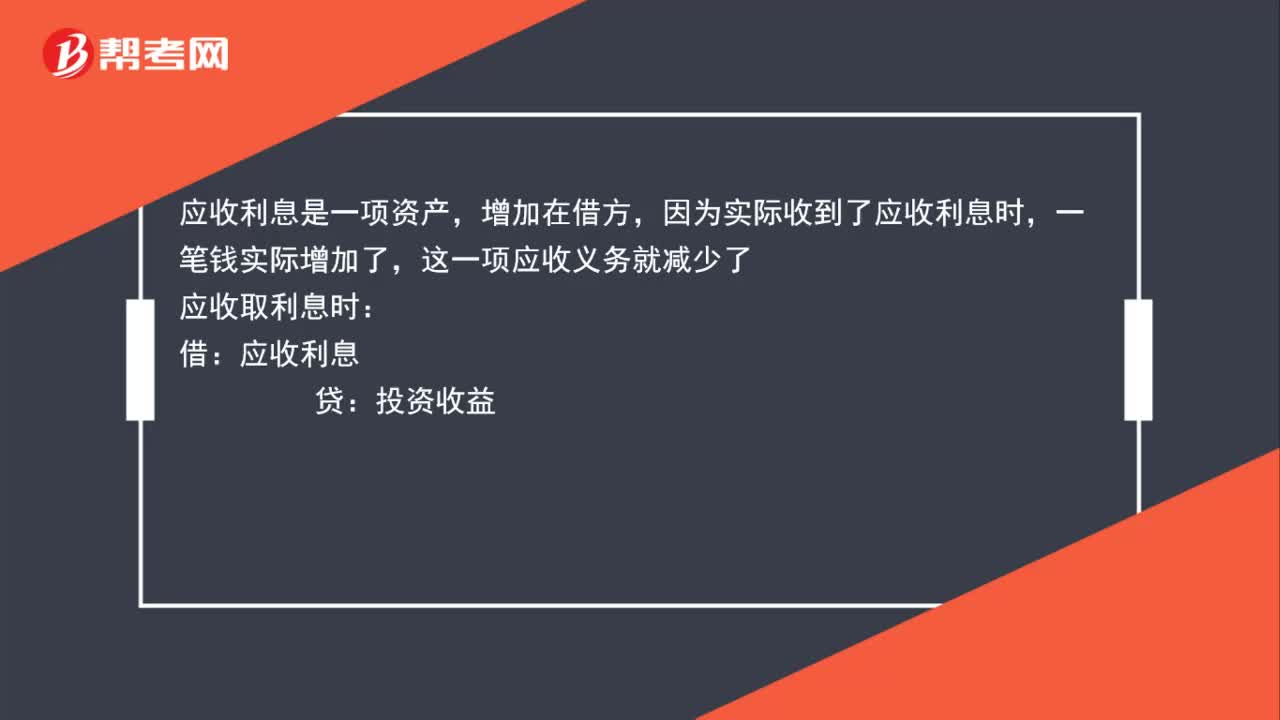

00:41应收利息怎么做账务处理?:应收利息怎么做账务处理?应收利息是一项资产,增加在借方,因为实际收到应收利息时,一笔钱实际增加了,这一项应收义务就减少。应收取利息时:应收利息:投资收益:实际收到时:借银行存款贷应收利息

00:58

00:58单位无偿赠礼的税务处理和账务处理怎么做?:单位无偿赠礼的税务处理和账务处理怎么做?税务上根据《增值税暂行条例实施细则》第四条,单位或者个体工商户的下列行为,视同销售货物:将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,应视同销售货物计算应交增值税。账务处理:销售费用(这种看赠送的用途,如果是推广,计入到销售费用):主营业务收入:应交税费-应交增值税-销项税额借主营业务成本贷库存商品

00:43

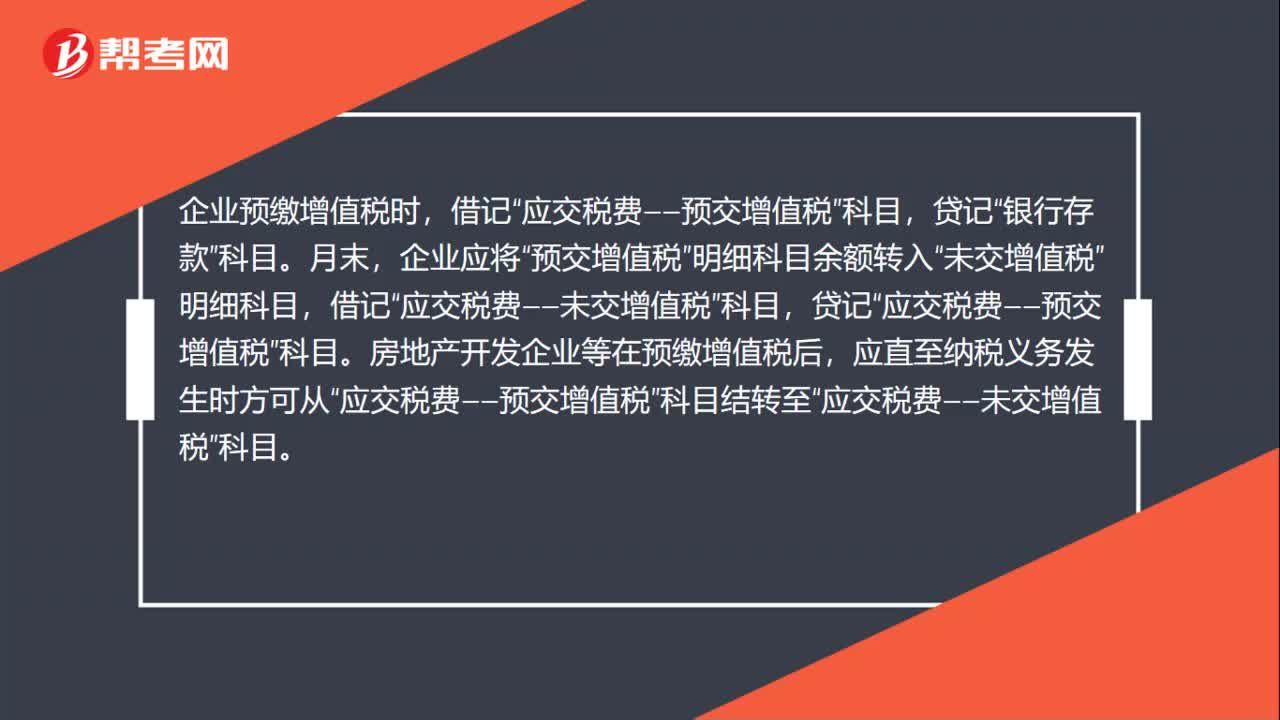

00:43预缴增值税的账务处理怎么做?:预缴增值税的账务处理怎么做?企业预缴增值税时,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“贷记“房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

03:07

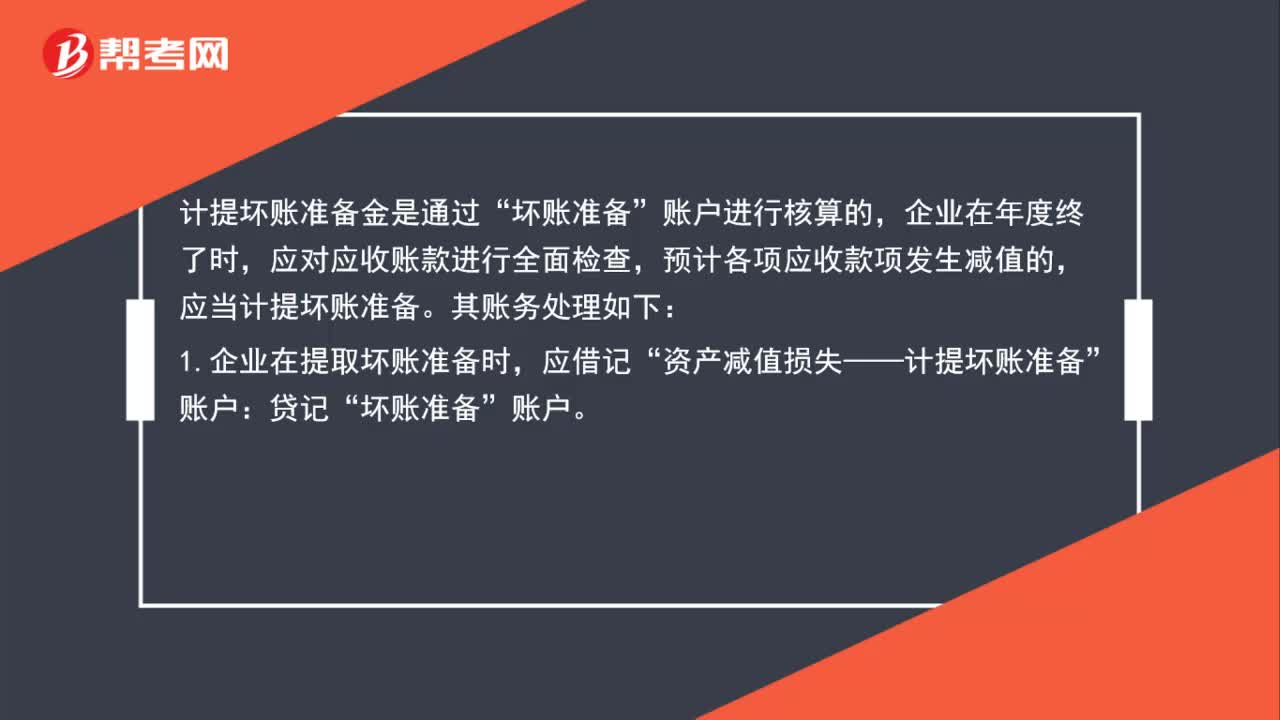

03:07坏账准备的账务处理怎么做?:坏账准备的账务处理怎么做?计提坏账准备金是通过“账户进行核算的,应对应收账款进行全面检查,预计各项应收款项发生减值的,应当计提坏账准备。其账务处理如下:1.企业在提取坏账准备时,应借记“(1)如本期应计提的坏账准备金额大于坏账准备账面余额的,应当按其差额计提,(2)如应提取的坏账准备金额小于“应按其差额作相反会计分录,资产减值损失——计提坏账准备”2.对于确实无法收回的应收款项。

02:40

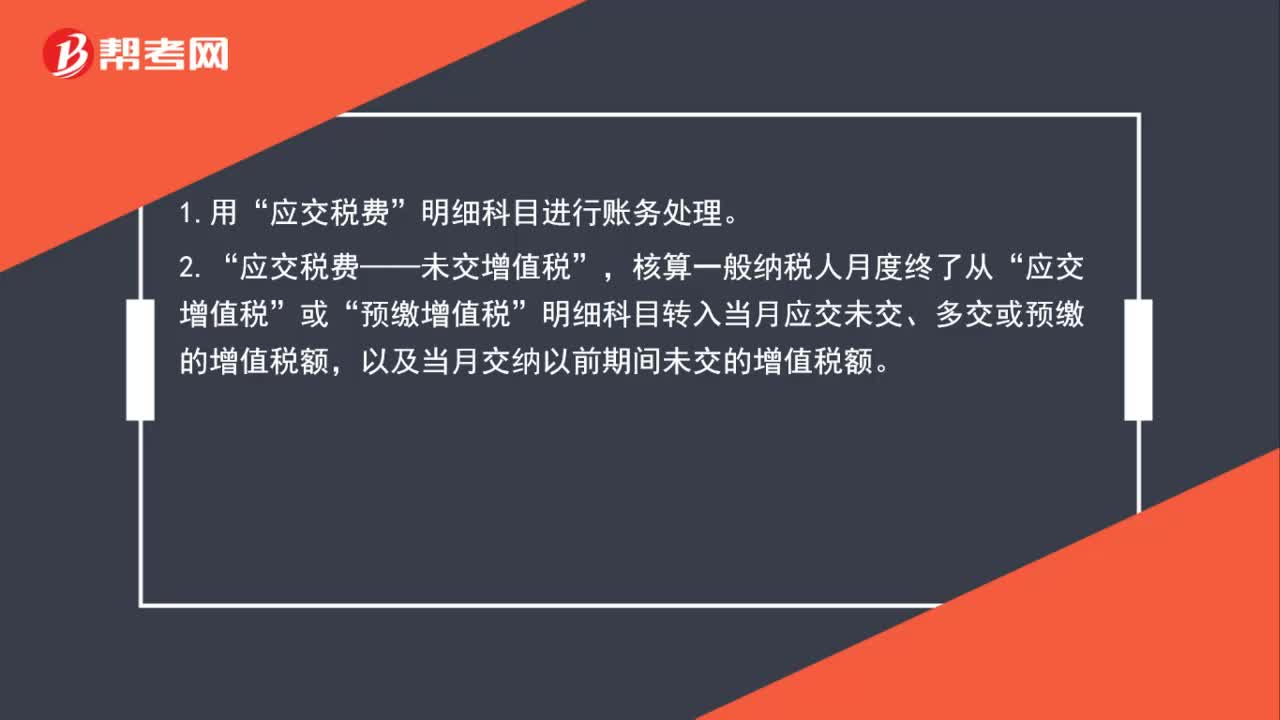

02:40一般纳税人的账务处理怎么做?:应交税费——未交增值税”预缴增值税“明细科目转入当月应交未交、多交或预缴的增值税额”应交税费——预缴增值税“按现行增值税制度规定应预缴的增值税额,应交税费——待抵扣进项税额。核算一般纳税人已取得增值税扣税凭证并经税务机关认证“按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额”应交税费——待认证进项税额。

00:36

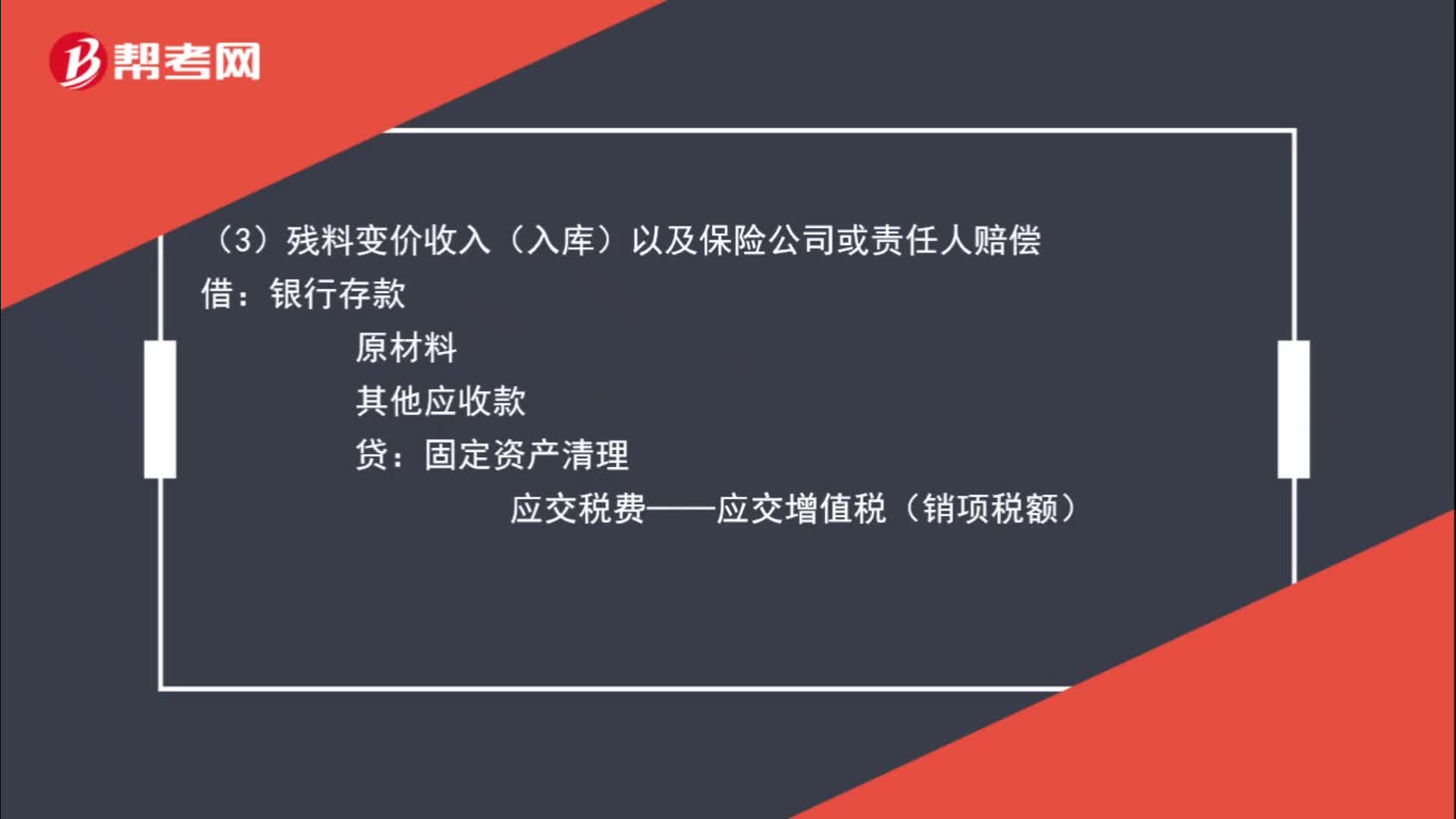

00:36固定资产处置基本账务处理怎么做?:固定资产处置基本账务处理怎么做?(1)将固定资产的账面价值结转至固定资产清理:累计折旧:固定资产减值准备:固定资产:应交税费——应交增值税(进项税额):(3)残料变价收入(入库)以及保险公司或责任人赔偿:其他应收款。银行存款应交税费——应交增值税(销项税额)(或应交税费——简易计税)(5)固定资产清理完成后产生的清理净损益依据固定资产处置方式的不同

01:39

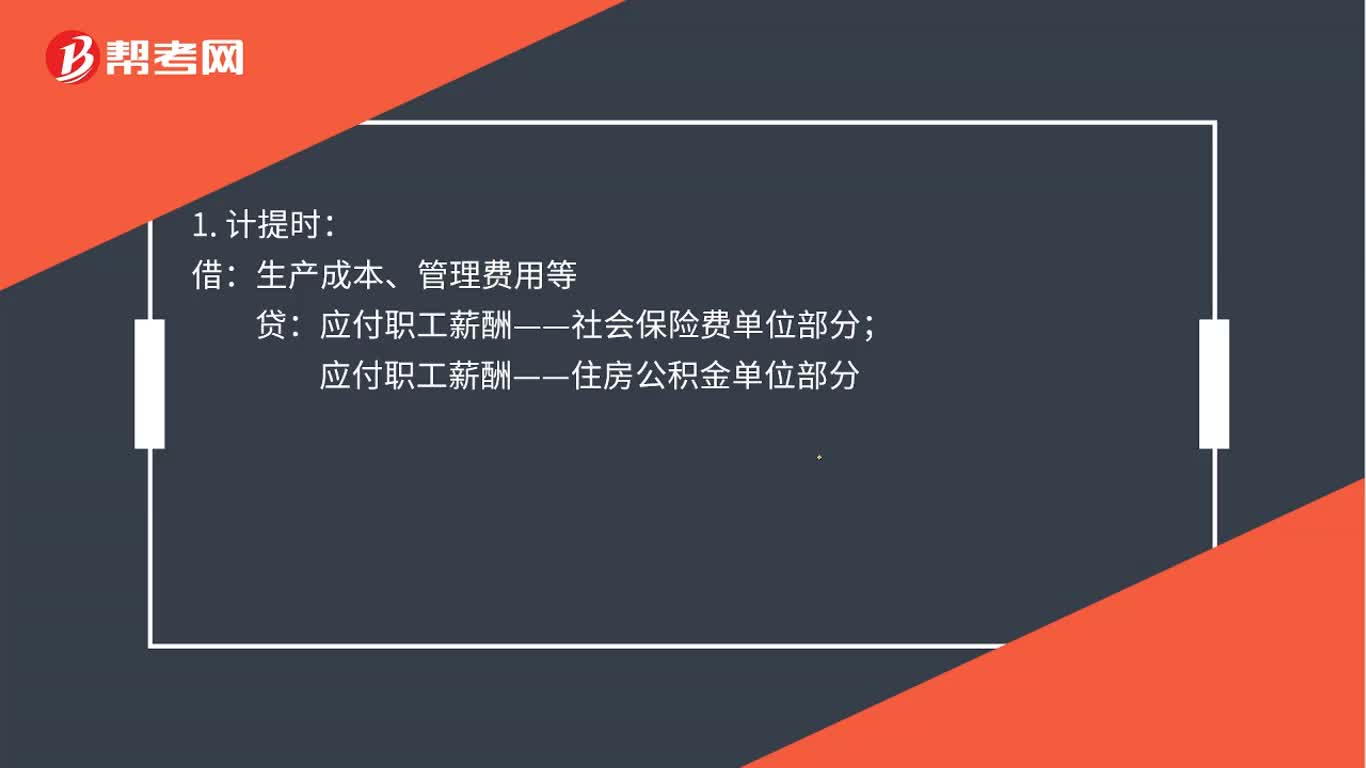

01:39五险一金的账务怎么处理?:企业为职工缴纳的医疗保险费、工伤保险费、生育保险费等社会保险费和住房公积金,根据规定的计提基础和计提比例计算确定相应的职工薪酬金额,计入当期损益或相关资产成本。应付职工薪酬——住房公积金单位部分:2. 发工资扣取社会保险费和住房公积金个人部分:应付职工薪酬——工资薪金:应交税费——个人所得税应付职工薪酬——社会保险费个人部分应付职工薪酬——社会保险费单位部分应付职工薪酬——住房公积金单位部

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日