-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

00:38

投资性房地产减值准备可以转回吗?:投资性房地产减值准备不可以转回。投资性房地产存在减值迹象的,适用资产减值的有关规定。经减值测试后确定发生减值的,应当计提减值准备,借记“资产减值损失”贷记“投资性房地产减值准备”科目。已经计提减值准备的投资性房地产,其减值损失在以后的会计期间不得转回。

00:25

00:25

存货单位成本的计算公式是什么?:存货单位成本=月初库存存货的实际成本+(本月各批进货的实际成单位成本×本月各批进货的数量)月初库存存货数量+本月各批进货数量之和

00:43

00:43

投资性房地产折旧年限是什么?:投资性房地产折旧年限是什么?投资性房地产折旧年限是最低20年,企业可以根据规定自行确定折旧年限。企业按公允价值模式计量的投资性房地产按会计规定不计提折旧、摊销,成本模式计量需要计提折旧、摊销。投资性房地产——建筑物类是当月增加次月计提折旧,当月减少次月不计提折旧。投资性房地产——土地使用权是当月增加当月摊销,当月减少当月不摊销。

00:20

00:20

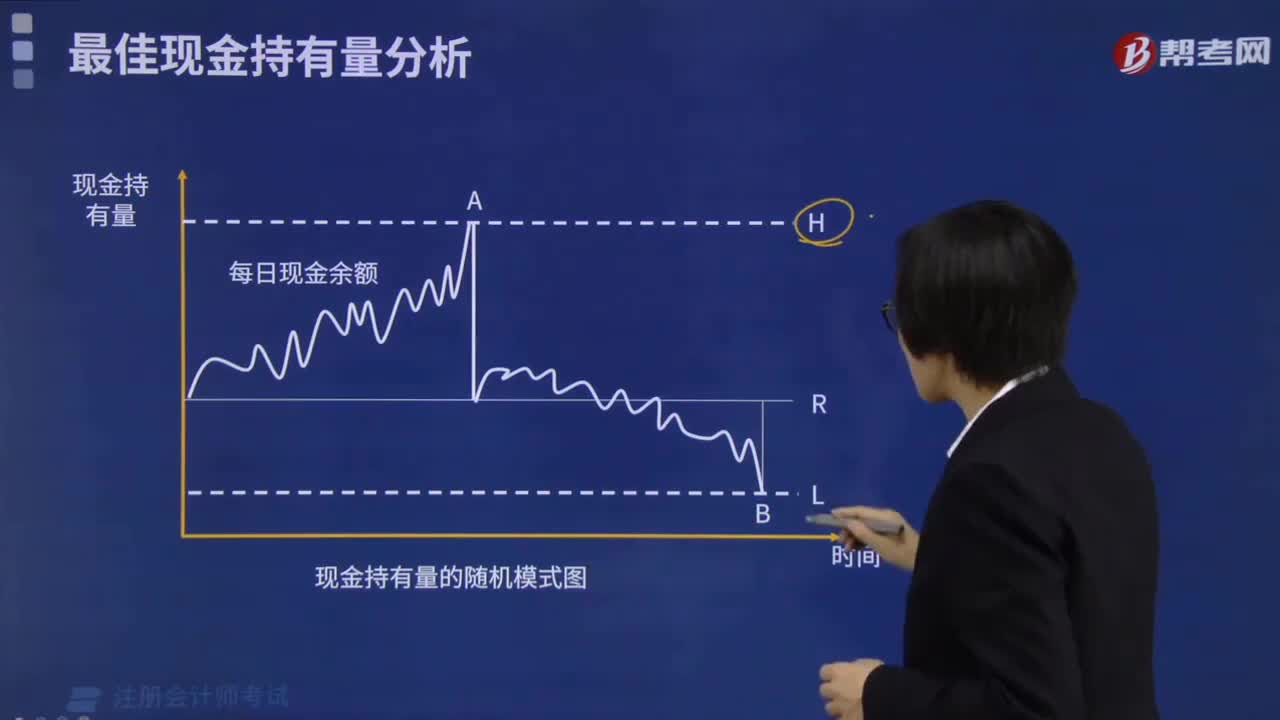

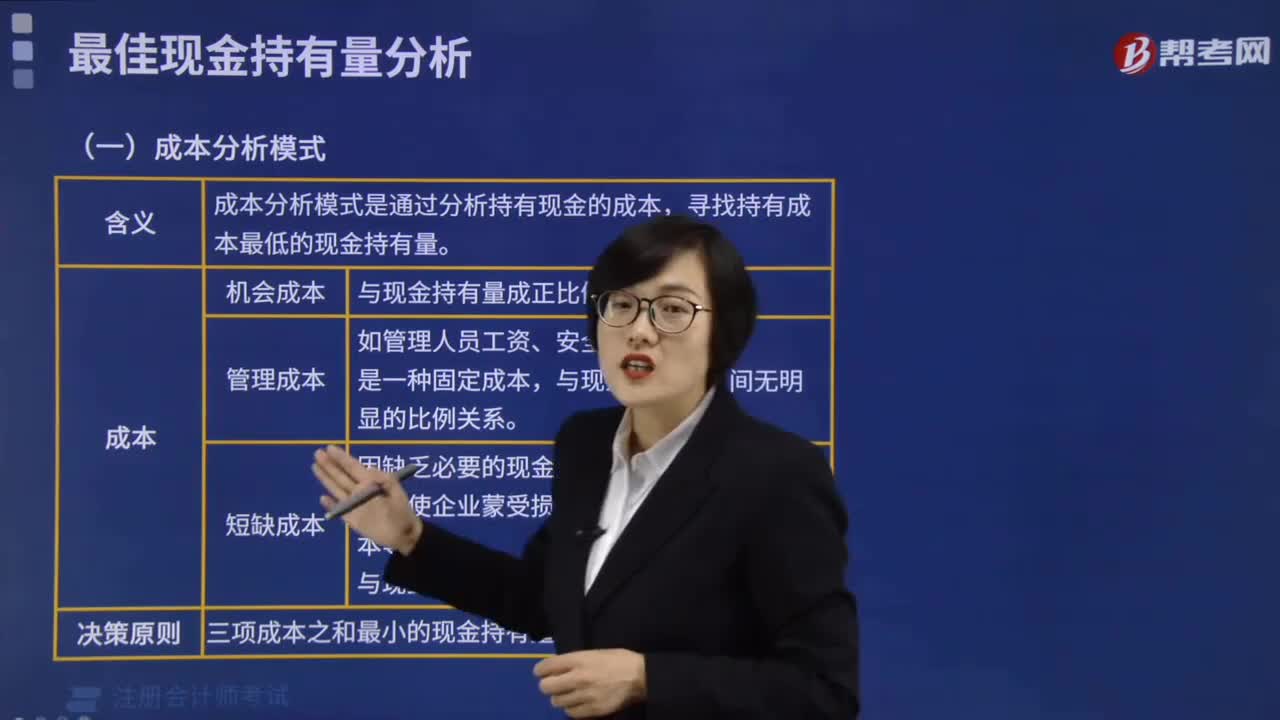

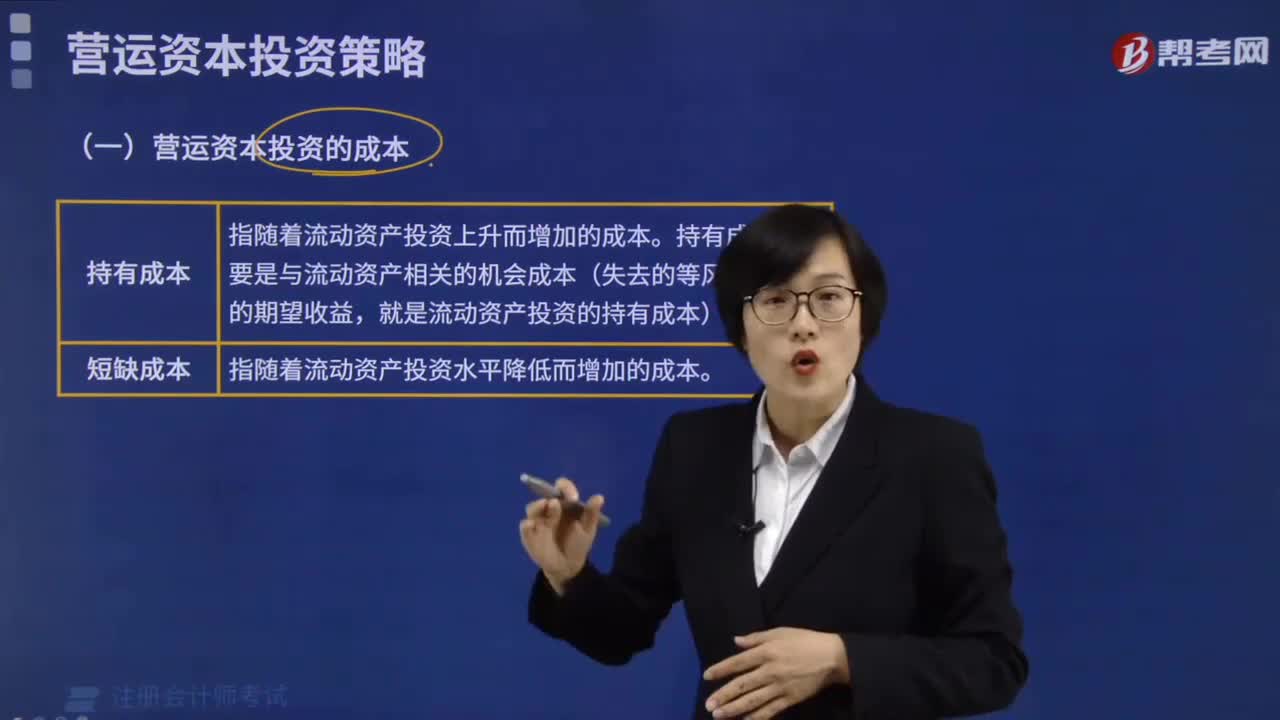

适中型投资策略下的成本特点是什么?:适中型投资策略下成本特点:使得持有成本和短缺成本总计的最小化,这种投资策略要求短缺成本和持有成本大体相等,称为适中型投资策略。

01:18

01:18

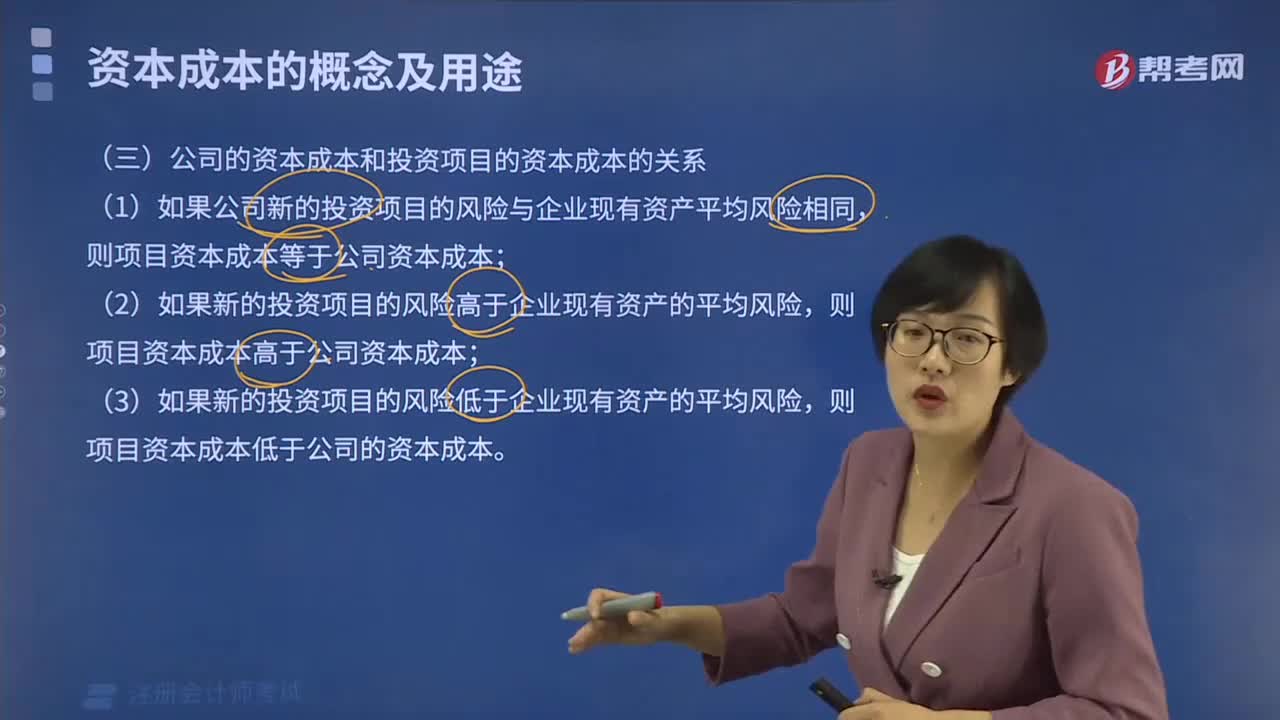

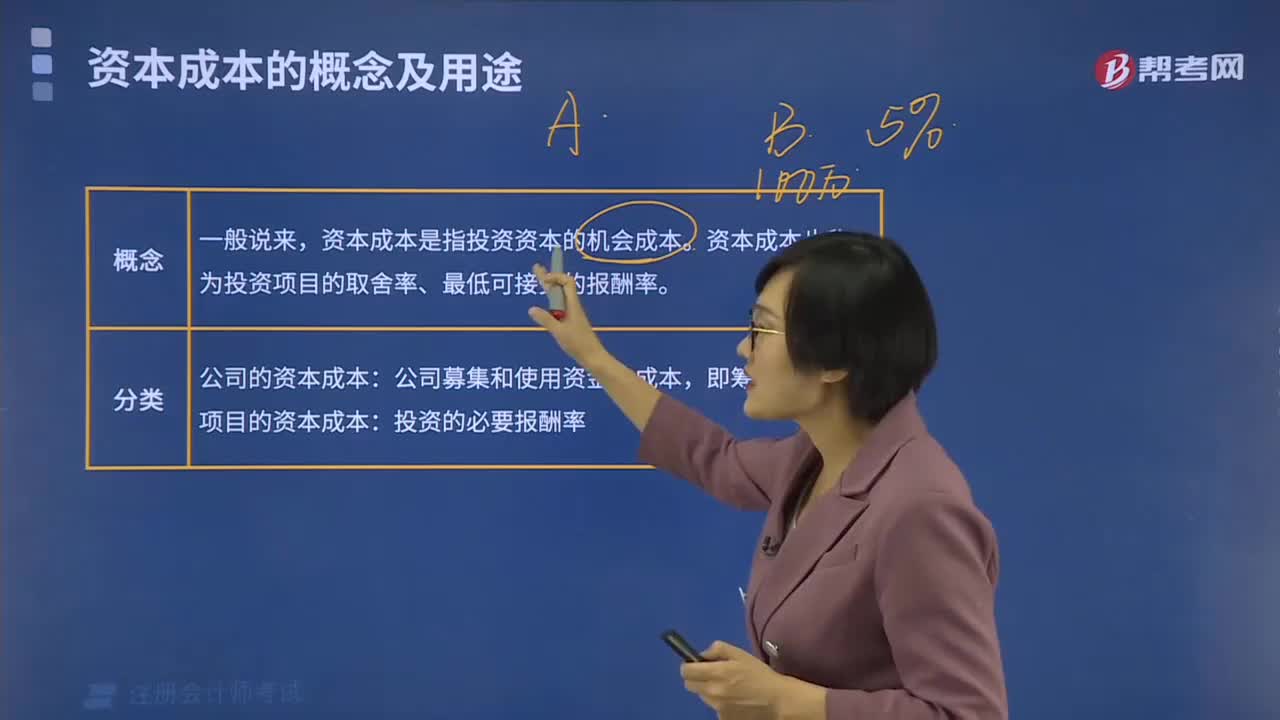

加权资本成本的计算公式是什么?:加权资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)。WACC=加权平均资本成本,Re=股本成本,Rd=债务成本,E=公司股本的市场价值,D=公司债务的市场价值,EV=股本占融资总额的百分比。

01:53

01:53

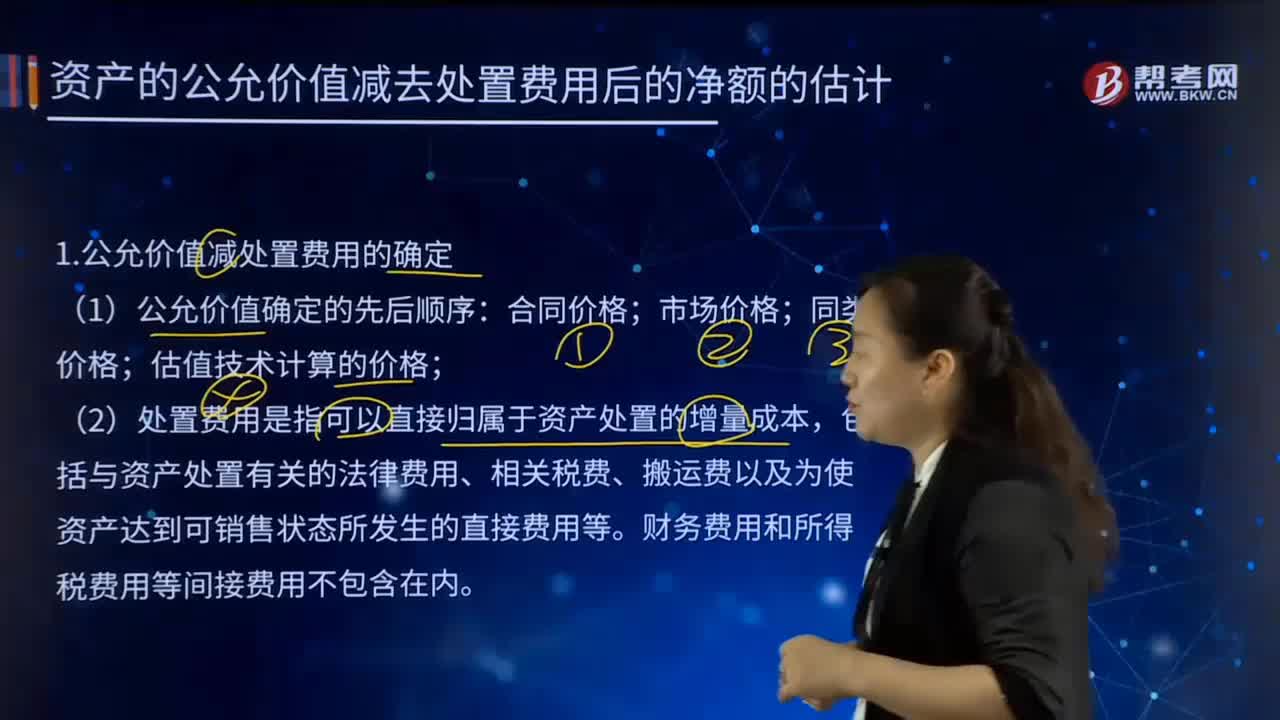

怎样估计资产的公允价值减去处置费用后的净额?:怎样估计资产的公允价值减去处置费用后的净额?1.公允价值减处置费用的确定:估值技术计算的价格,(2)处置费用是指可以直接归属于资产处置的增量成本。包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等。资产的公允价值减去处置费用后的净额。通常反映的是资产如果被出售或者处置时可以收回的净现金收入,如果企业无法可靠估计资产的公允价值减去处置费用后的净额的。

01:36

01:36

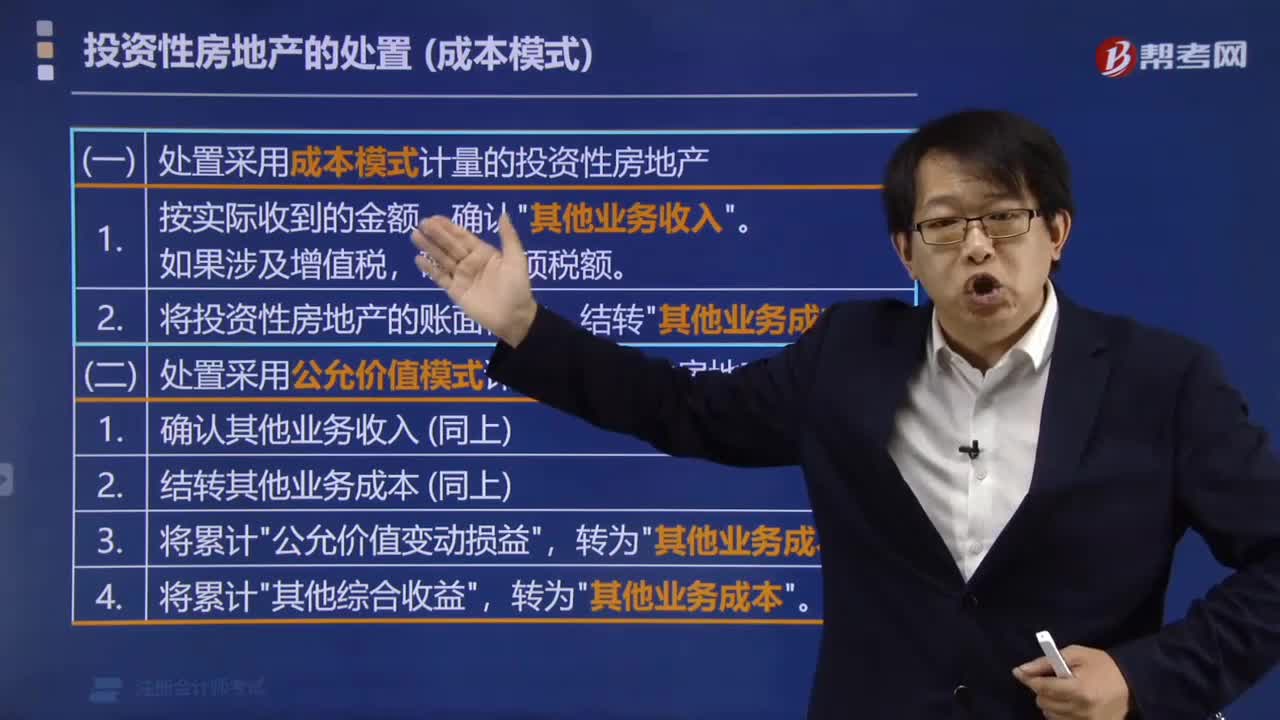

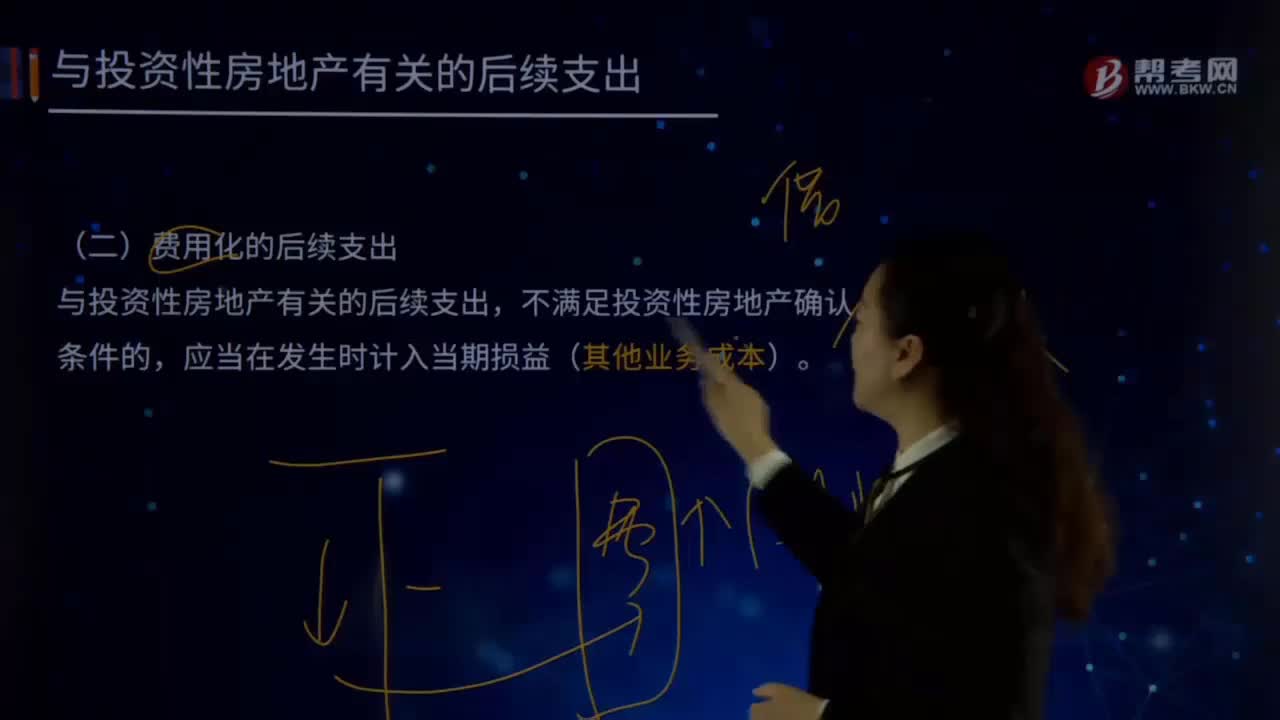

与投资性房地产有关的后续支出有哪些?:与投资性房地产有关的后续支出包括:资本化的后续支出、费用化的后续支出。(一)费用化的后续支出(其他业务成本),如企业对投资性房地产进行日常维护所发生的支出,应当在发生时计入当期损益“借记”其他业务成本,银行存款。(二)资本化的后续支出,与投资性房地产有关的后续支出。满足投资性房地产确认条件的,应当计入投资性房地产成本,企业为了提高投资性房地产的使用效能。

08:28

08:28

加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

06:59

06:59

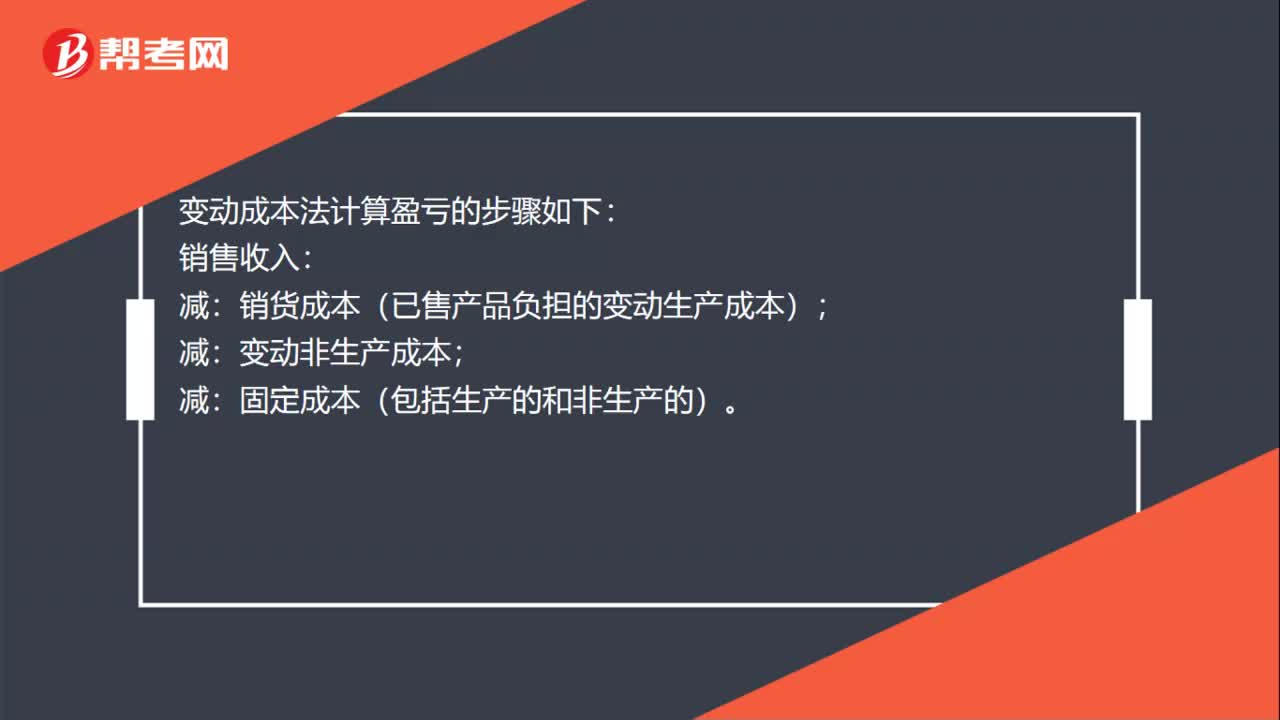

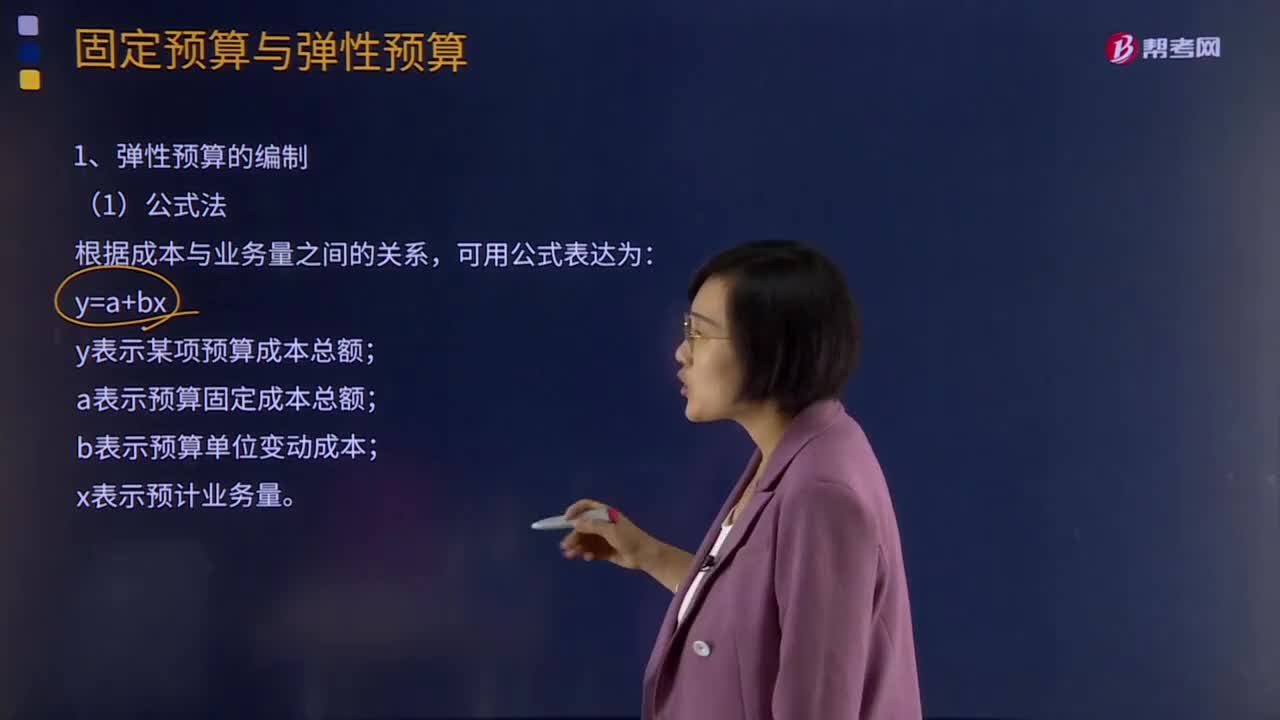

弹性预算编制的公式法是怎样的?:是在成本性态分析的基础上、依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量(如生产量、销售量、工时等)水平计算其相应预算项目所消耗资源的预算编制方法。y表示某项预算成本总额;a表示预算固定成本总额;b表示预算单位变动成本。便于计算任何业务量的预算成本:阶梯成本和曲线成本只能用数学方法修正为直线。中说明适用不同业务量范围的固定费用和单位变动费用。

07:32

07:32

成本性态分析的固定成本是指什么?:成本性态分析的固定成本是指什么?如固定的月工资、固定资产折旧、取暖费、财产保险费、职工培训费、科研开发费、广告费等。(1)固定成本总额在一定期间稳定是相对于业务量来说的;(2)固定成本的稳定性是相对成本总额而言的。单位固定成本随产量成反方向变化。1、约束性固定成本“(1)不能通过当前的管理决策行动加以改变的固定成本”(2)约束性固定成本属于企业,是企业为了维持一定的业务量所必须负担的最低成本。

07:16

07:16

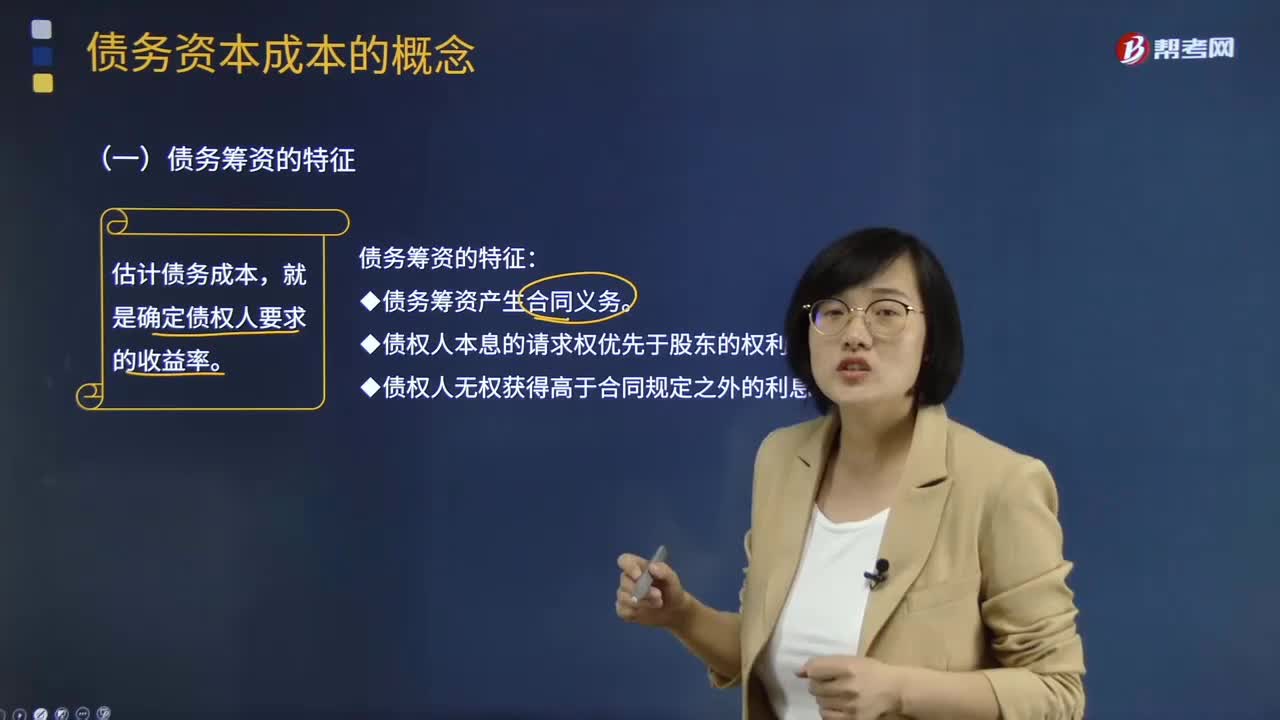

债务资本成本的具体内容是什么?:债务资本成本的具体内容是什么?债务资本成本是指借款和发行债券的成本,包括借款或债券的利息和筹资费用。债务资本成本是资本成本的一个重要内容,债务资本成本是企业承担负债所需的资金成本,20*5%*(1-所得税税率)就是债务资本成本。(二)债务资本成本的区分,需要估计的债务成本是()。A.现有债务的承诺收益B.未来债务的期望收益C.未来债务的承诺收益D.现有债务的期望收益

00:49

00:49

成本法转换为权益法为什么冲掉投资收益?:成本法转换为权益法为什么冲掉投资收益?因为个别报表确认的投资收益是以成本法的账面价值为基础计算的,但是在合并报表中,先要将长期股权投资按权益法进行调整,然后再去处置,这样长期股权投资就会因为按权益法调整增加,从而减少投资收益的金额,所以借方冲减投资收益。而且按权益法调整时会增加留存收益和其他综合收益,所以分录中贷方为盈余公积未分配利润和其他综合收益。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日