下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

现在竞争越来越激烈,考证无疑成为了一个热门的选择,而注册会计师的热度难易度和含金度,综合起来绝对在值得考的证书中排前几名,为了帮助大家更好的准备2020注会的考试,帮考网带来以下注册会计的常考公式,大家要认真复习。

1、并购溢价=并购价格-并购前被并购方价值

并购收益=并购后新公司价值-(并购前并购方价值+并购前被并购方价值)

并购净收益=并购收益-并购溢价-并购费用

2、目标公司价值衡量的方法

(1)市盈率法

目标公司价值=估计净收益X标准市盈率

(2)净资产账面价值调整法

目标公司价值=目标公司净资产账面价值X(1±调整系数)X拟收购股份占目标公司总股份比例

3、短期偿债能力分析

(1)流动比率=流动资产/流动负债

(2)速动比率=速动资产/流动负债

(3)现金流动负债比率=经营现金净流量/流动负债

4、长期偿债能力分析

(1)资产负债率=负债总额/资产总额

(2)产权比率=负债总额/所有者权益总额

(3)已获利息倍数(利息倍数)=息税前利润/利息费用

(4)长期资产适合率=(所有者权益+长期负债)/非流动资产

5、营运能力分析

(1)应收账款周转率=营业收入净额/平均应收账款余额

(2)应收账款周转天数=360/应收账款周转率

(3)存货周转率=营业成本/平均存货

(4)存货周转天数=360/存货周转率

(5)流动资产周转率=营业收入净额/平均流动资产

(6)流动资产周转天数=360/流动资产周转率

(7)固定资产周转率=营业收入净额/平均固定资产净值

(8)总资产周转率=营业收入净额/平均资产总额

6、盈利能力分析

(1)主营业务利润率=(主营业务利润/主营业务收入净额)×100%

(2)销售净利率=(净利润/销售收入)×100%

(3)销售毛利率=(销售收入-销售成本)/销售收入×100%

(4)主营业务净利率=(净利润/主营业务收入净额)×100%

(5)营业利润率=(营业利润/营业收入净额)×100%

(6)成本费用利润率=(利润总额/成本费用)×100%

(7)总资产报酬率=息税前利总额/平均资产总额×l00% =(利润总额+利息支出)/平均资产总额×l00%

(8)净资产收益率=(净利润/平均净资产)×100%

(9)社会贡献率=(企业社会贡献总额/平均总资产)×100%

(10)社会积累率=(上缴国家财政总额/企业社会贡献总额)×100%

7、发展能力分析

(1)营业收入增长率=本年营业增长额/上年营业收入总额×100%

(2)总资产增长率=(本期总资产增长额/年初资产总额)×100%

(3)净利润增长率=(本年净利润增长额÷上年净利润)×100%

(4)净资产增长率=(本期净资产总额-上期净资产总额)/ 上期净资产总额×100%

(5)固定资产成新率=(平均固定资产净值/平均固定资产原值)×100%

8、市场评价

(1)市盈率(倍数)=每股市价/每股收益

(2)市净率(倍数)=每股市价/每股净资产

(3)每股收益=净利润/年末普通股股数 =(销售收入-变动成本-固定成本-利息)×(1-所得税率)/普通股股数= (EBIT-1)(1-T)/N

(4)股利收益率=每股股利/每股市价

(5)每股股利=股利总额/年末普通股股数

(6)每股净资产=期末所有者权益/年末普通股股数

9、业绩衡量指标

(1)总资产收益率=息税前利润/平均资产总额×l00%

(2)资本收益率=息前税后利润/投入者平均投入资产总额×l00%

(3)经济利润=(投资资本收益率-加权平均资金成本率)×投资资本总额=息前税后利润-投资资本总额×加权平均资金成本 息前税后利润=净利润+利息×(1-所得税率)

投资资本收益率=企业息前税后利润/投资资本总额

(4)净现值(NPV)=Σ(第t年的净现金流量×第t年复利现值系数)

(5)估价与股票市值

10、杜邦财务分析体系

净资产收益率=总资产净利率×权益乘数

总资产净利率=营业净利率×总资产周转率

权益乘数=平均资产总额/平均所有者权益总额=1÷(1一资产负债率)

阳光总在风雨后,有付出才有收获,想拿下注会这座高山,一定要一份耕耘,一份收获,记住上苍从来不会忘记努力学习的人!尽量去学,因为天道酬勤。大胆去考,没必要杞人忧天、患得患失,帮考网祝大家的备考之途顺利又愉快!

52

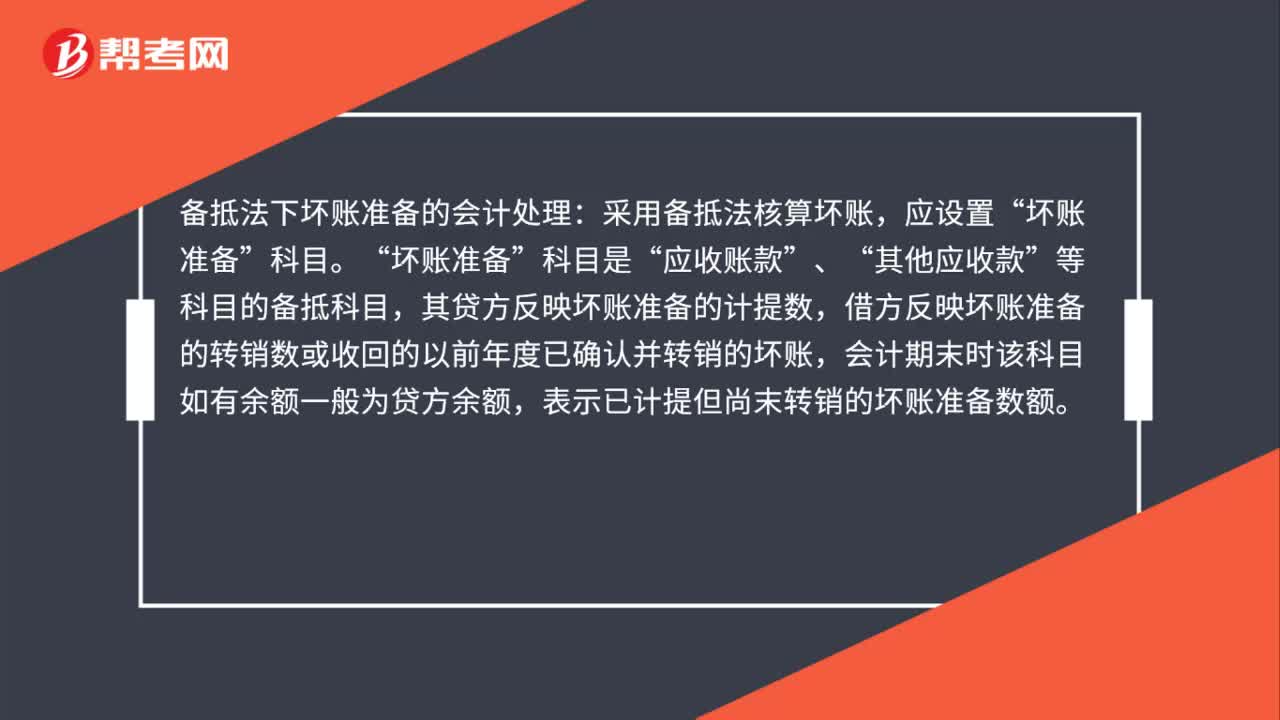

52备抵法下坏账准备的会计处理怎么做?:备抵法下坏账准备的会计处理怎么做?备抵法下坏账准备的会计处理:采用备抵法核算坏账,应设置“坏账准备“科目是”应收账款“、”其他应收款“等科目的备抵科目”其贷方反映坏账准备的计提数,借方反映坏账准备的转销数或收回的以前年度已确认并转销的坏账,会计期末时该科目如有余额一般为贷方余额,表示已计提但尚末转销的坏账准备数额。

217

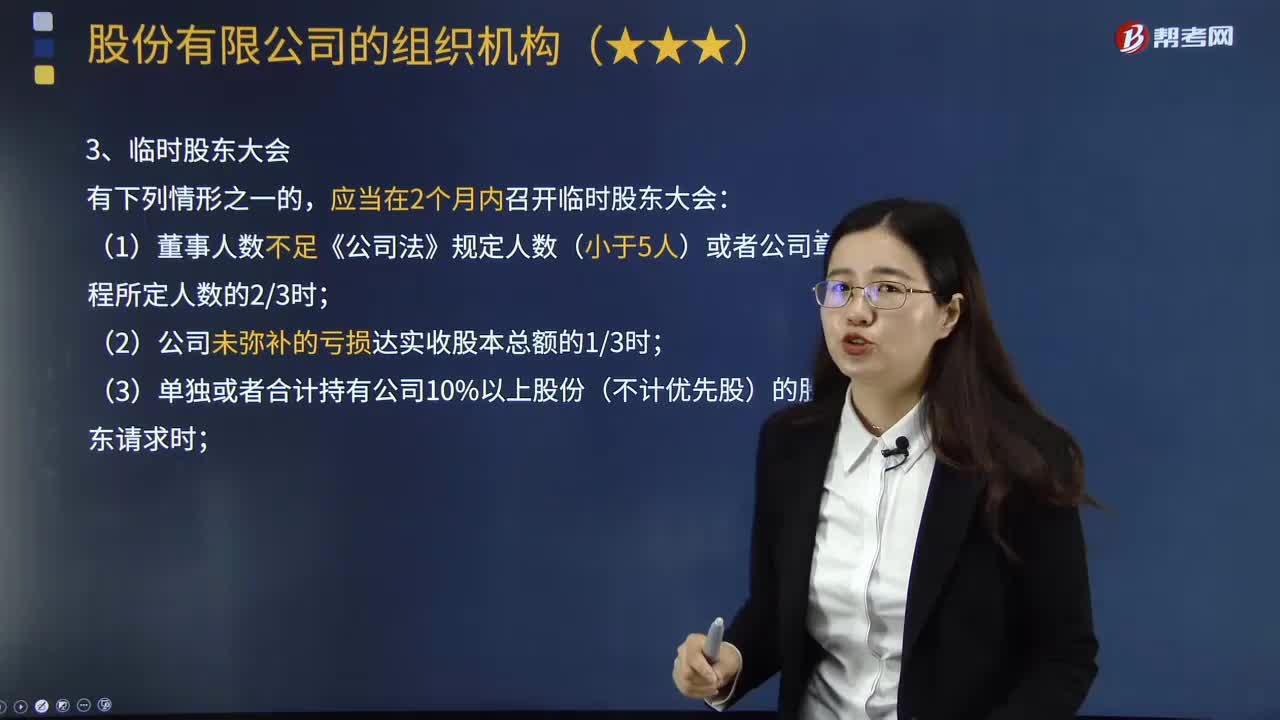

217股份有限公司股东大会会议形式分为哪两种?:股份有限公司股东大会会议形式分为哪两种?公司以其全部资产对公司债务承担责任的公司。股份有限公司的股东大会分为年会和临时会议两种。(1)股东大会年会应当每年召开一次。(2)上市公司的年度股东大会应当于上一会计年度结束后的6个月内召开,(1)董事人数不足《公司法》规定人数(小于5人)或者公司章程所定人数的23时;(3)单独或者合计持有公司10%以上股份(不计优先股)的股东请求时;

54

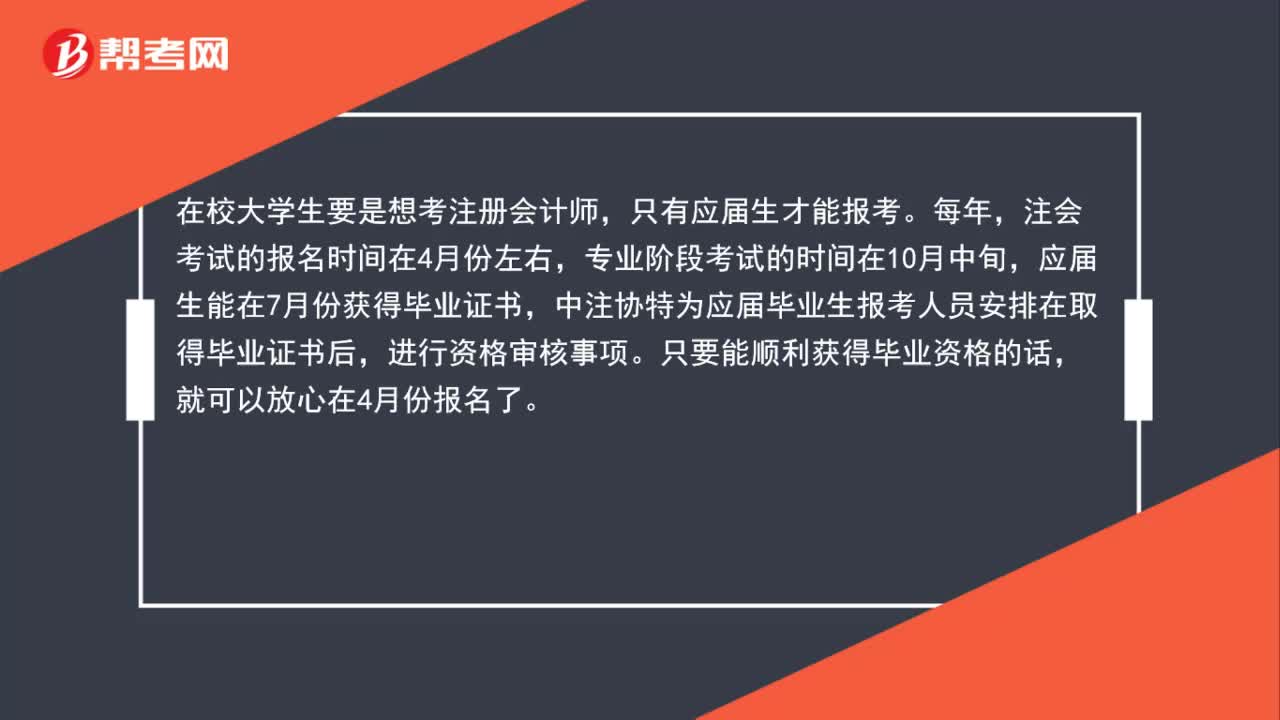

54在校大学生可以考注册会计师吗?:在校大学生可以考注册会计师吗?在校大学生要是想考注册会计师,只有应届生才能报考。每年,注会考试的报名时间在4月份左右,专业阶段考试的时间在10月中旬,应届生能在7月份获得毕业证书,中注协特为应届毕业生报考人员安排在取得毕业证书后,进行资格审核事项。只要能顺利获得毕业资格的话,就可以放心在4月份报名了。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料