下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:15

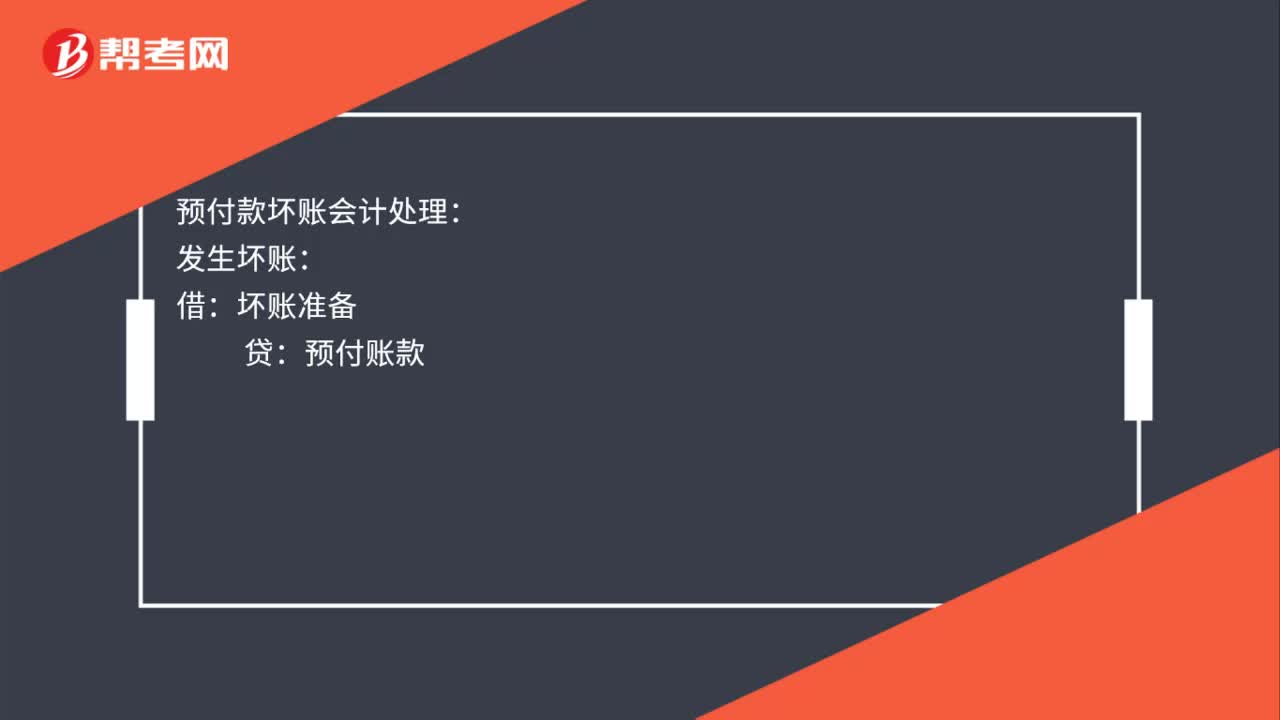

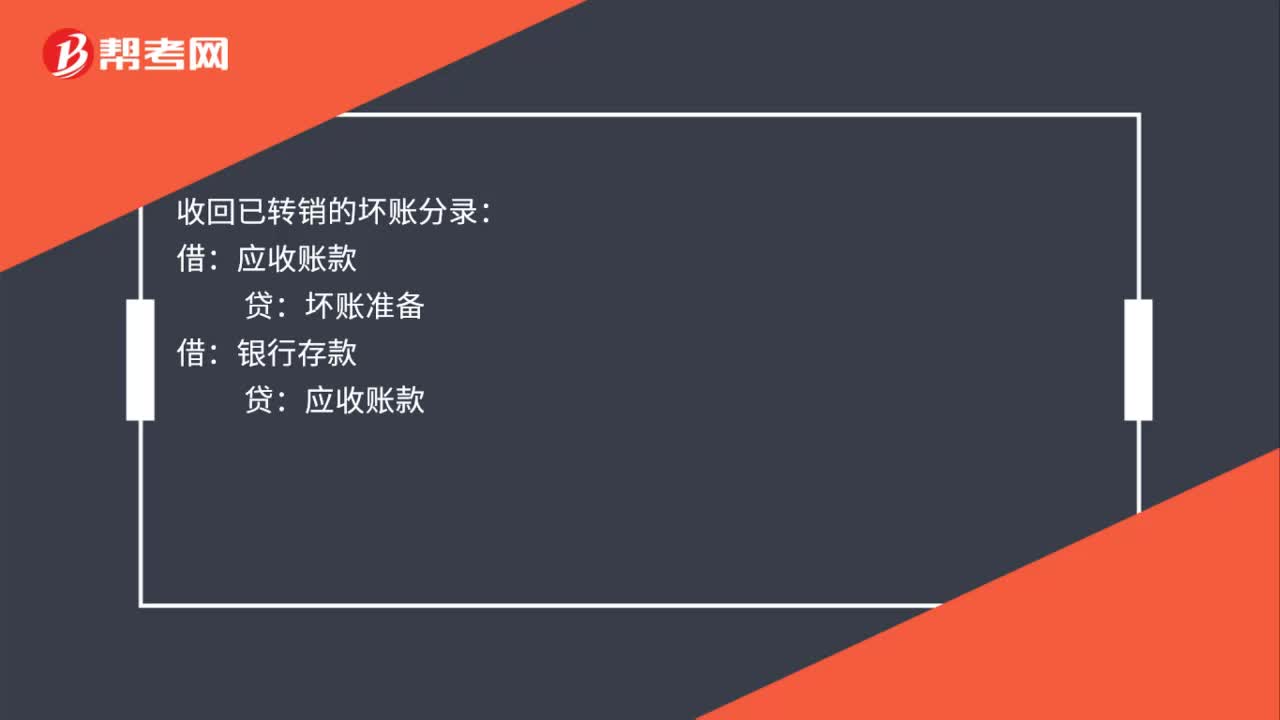

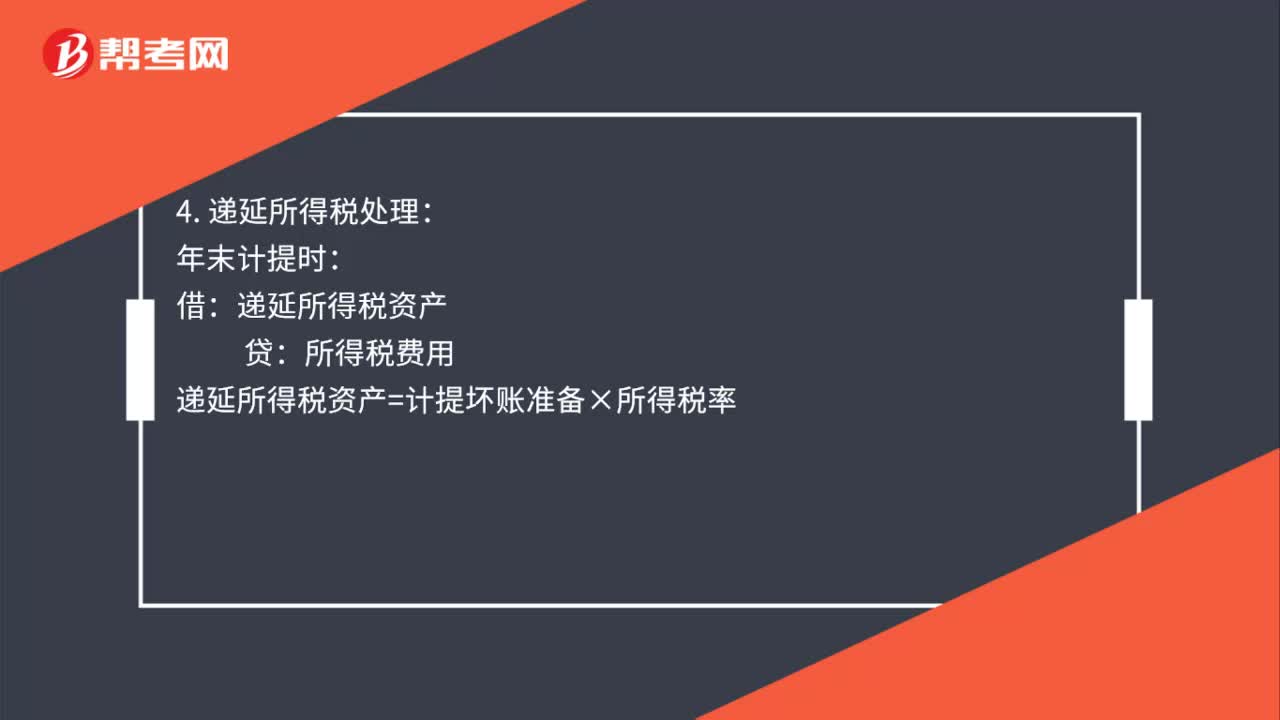

01:15坏账损失会计处理是什么?:坏账损失会计处理是什么?信用减值损失:2. 核销坏账损失:坏账准备:3. 坏账转回:应收账款:坏账准备:银行存款:应收账款:4. 递延所得税处理:年末计提时:递延所得税资产贷递延所得税资产=计提坏账准备×所得税率发生坏账时递延所得税资产=发生坏账准备×所得税率收回账款时借递延所得税资产贷所得税费用递延所得税资产=收回坏账准备×所得税率

00:39

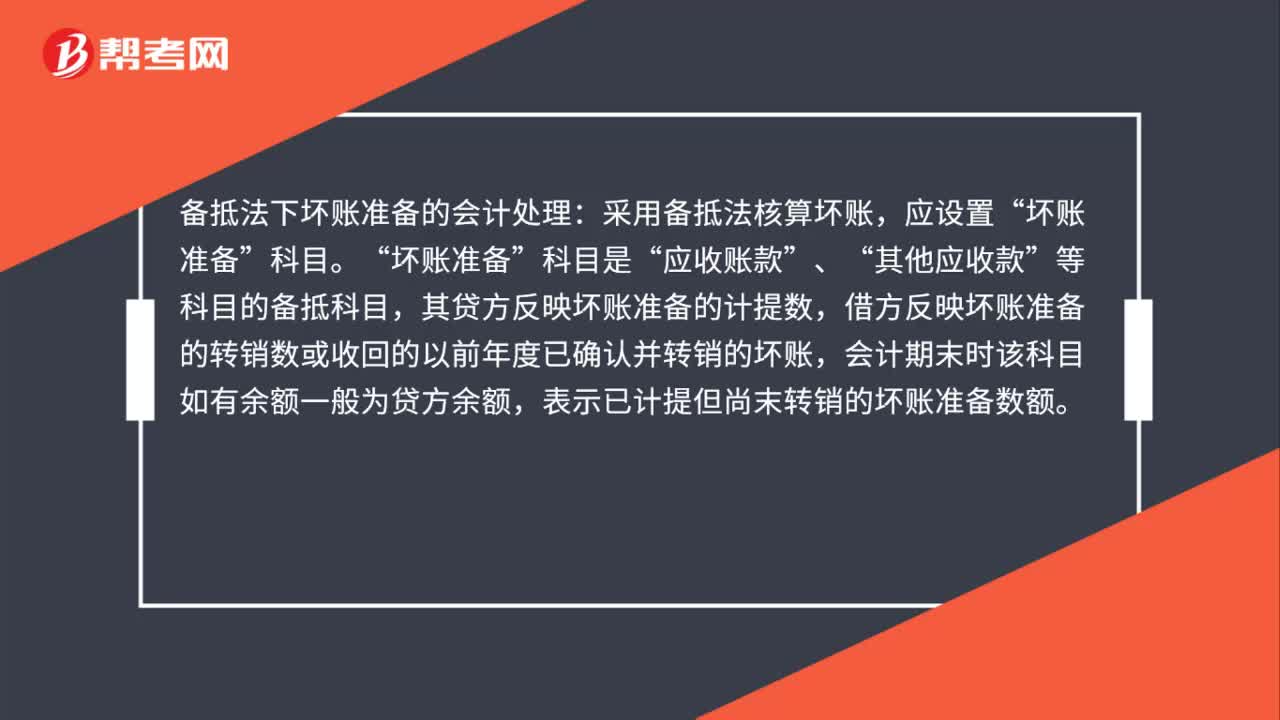

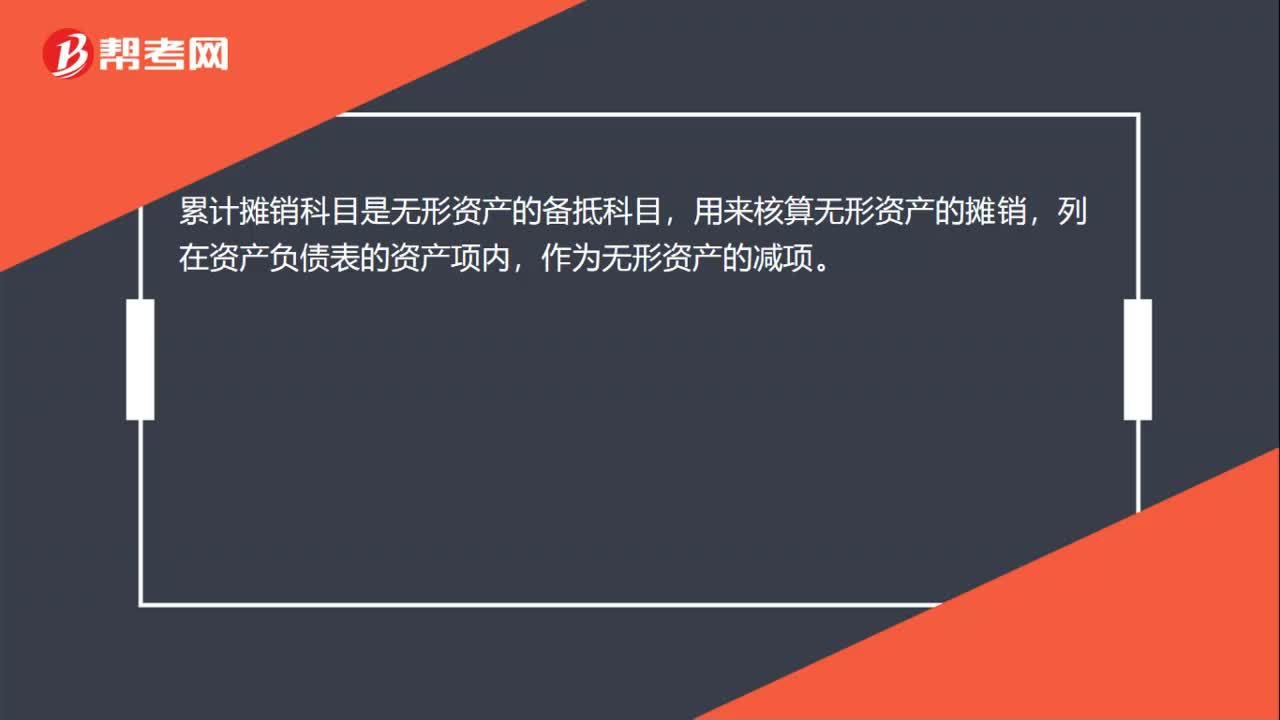

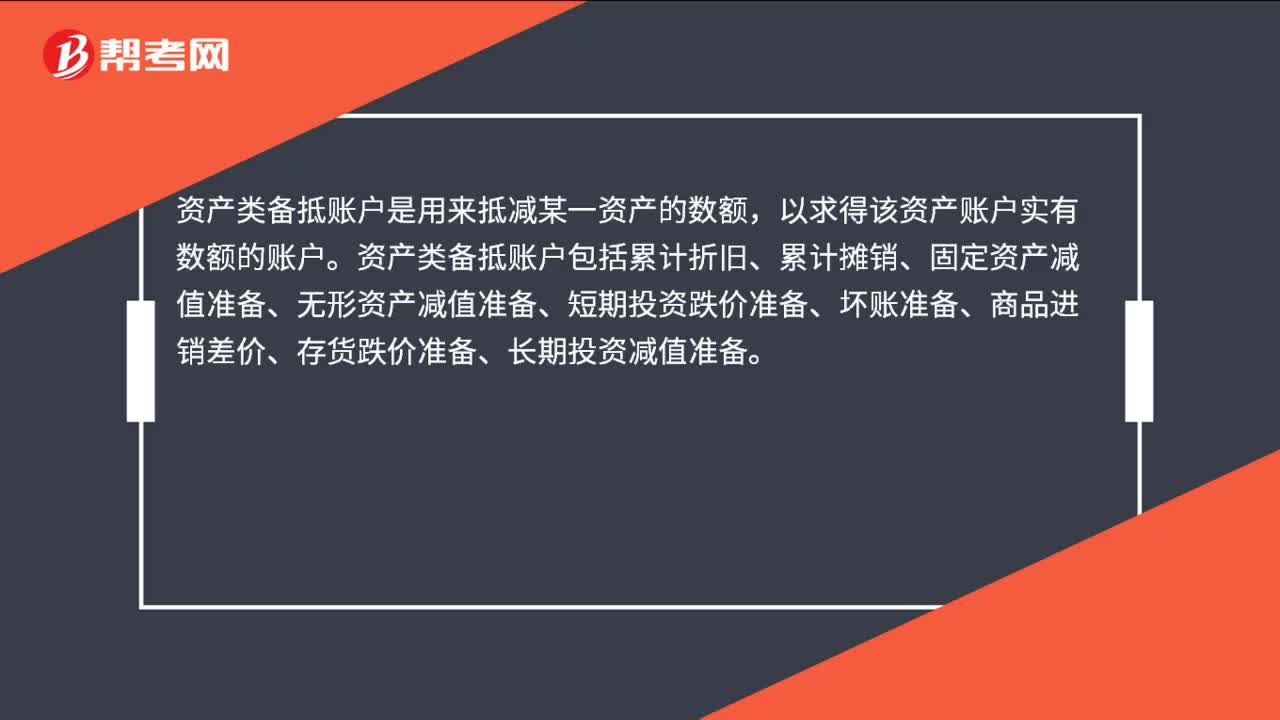

00:39资产类备抵账户有哪些?:资产类备抵账户有哪些?资产类备抵账户是用来抵减某一资产的数额,以求得该资产账户实有数额的账户。资产类备抵账户包括累计折旧、累计摊销、固定资产减值准备、无形资产减值准备、短期投资跌价准备、坏账准备、商品进销差价、存货跌价准备、长期投资减值准备。

00:34

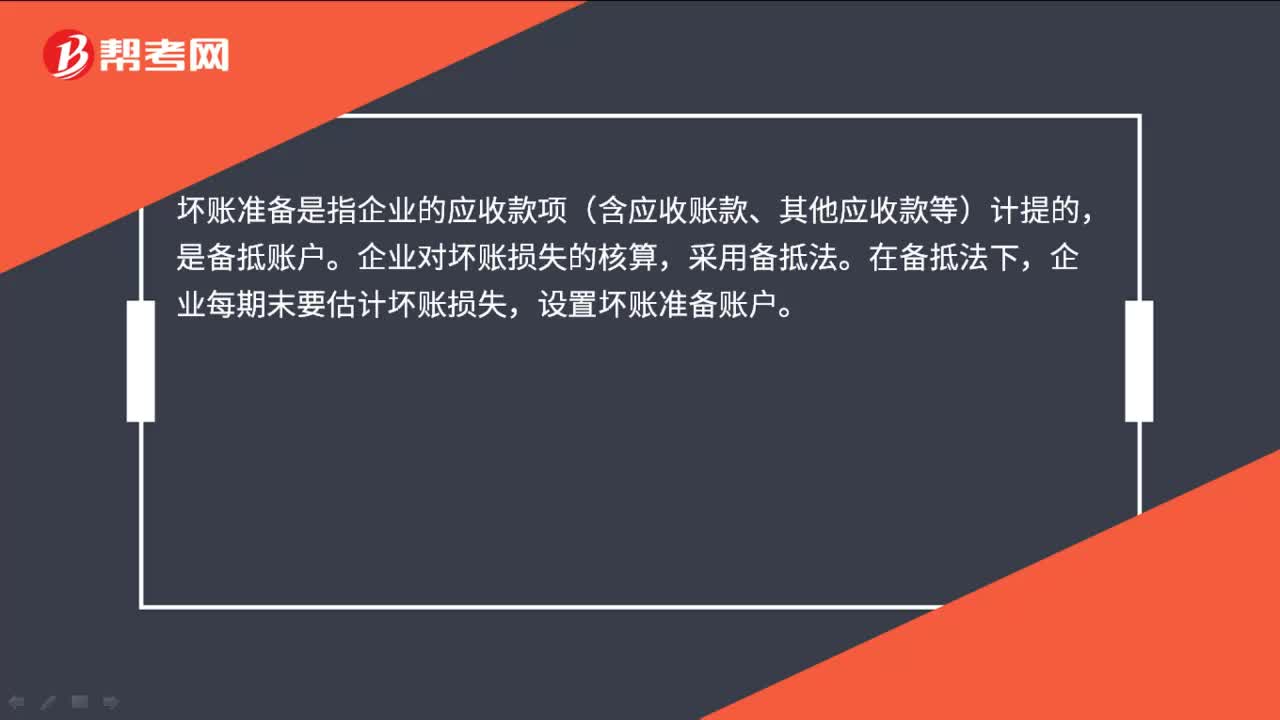

00:34会计中什么是坏账准备?:会计中什么是坏账准备?坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置坏账准备账户。

16:51

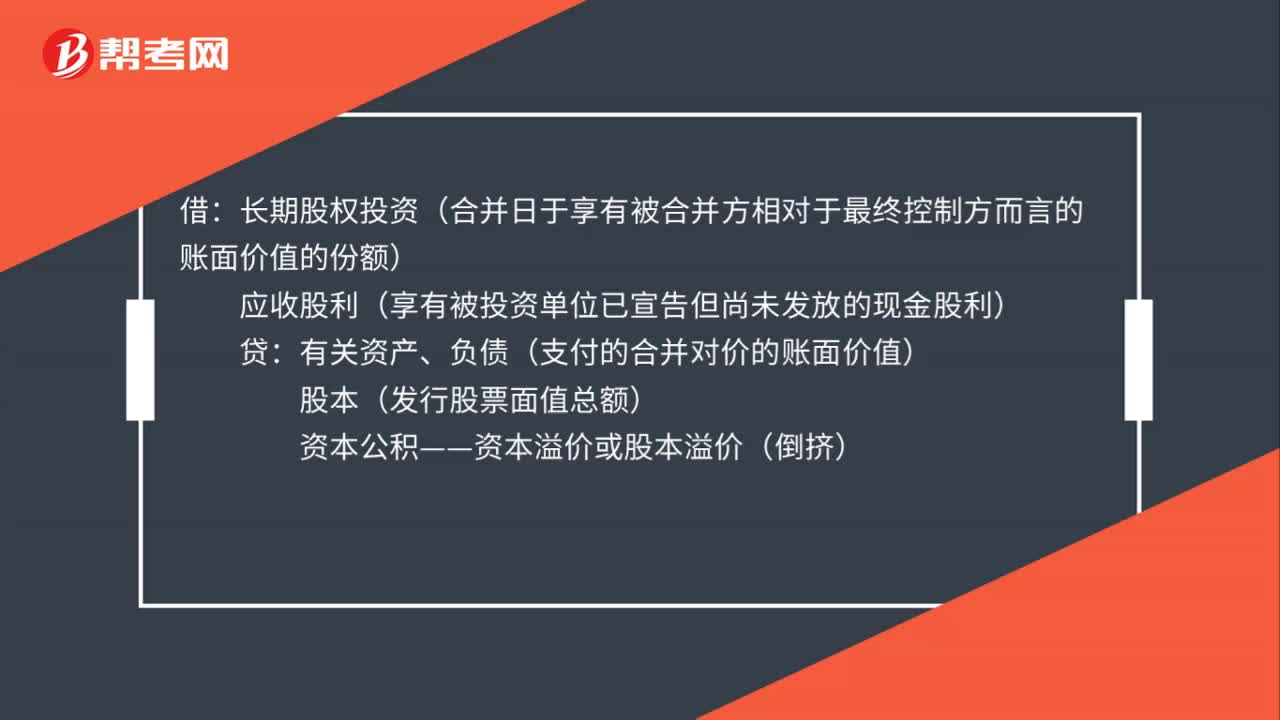

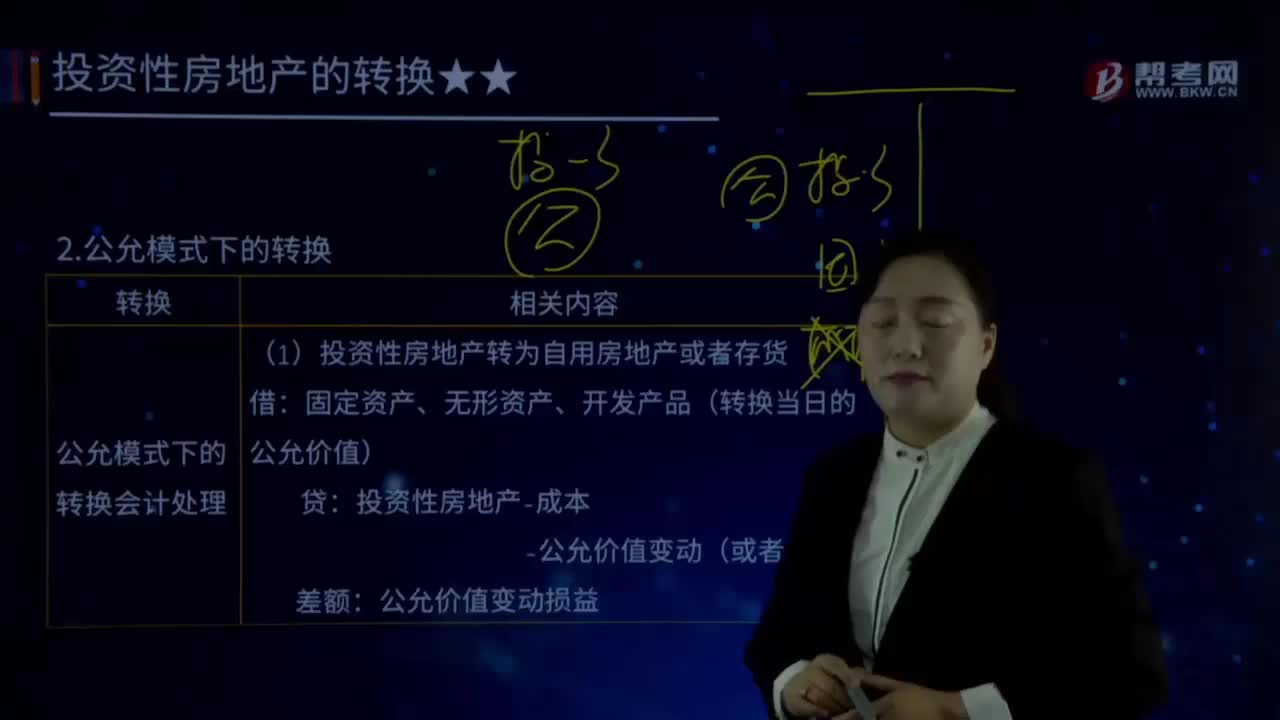

16:51什么是公允模式下转换的会计处理?:固定资产、无形资产、开发产品(转换当日的公允价值):——公允价值变动(或者在借方)。【解读1】自用房地产或存货入账价值是转换当日的公允价值:【解读2】转换当日的公允价值与原账面价值之间的差额是该资产后续公允价值变动:投资性房地产-成本(以转换当日的公允价值计量);【解读1】投资性房地产按公允价值计量的转换属于跨界的会计处理,【解读2】自用房地产或存货转换为以公允价值计价的投资性房地产时。

02:24

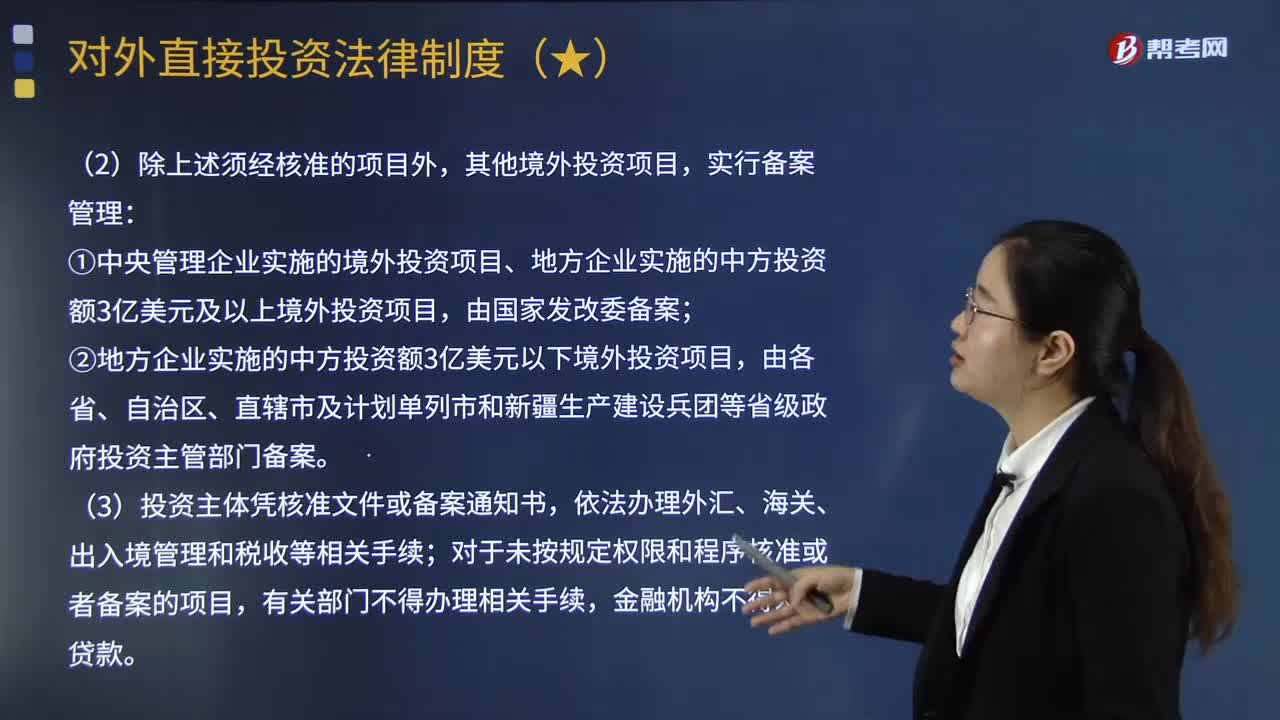

02:24国家发改委的核准和备案管理分别在哪些情形下实行?:国家发改委的核准和备案管理分别在哪些情形下实行?国家发改委和省级政府投资主管部门根据不同情况,对境外投资项目分别实行核准和备案管理:①中央管理企业实施的境外投资项目、地方企业实施的中方投资额3亿美元及以上境外投资项目,②地方企业实施的中方投资额3亿美元以下境外投资项目,(3)投资主体凭核准文件或备案通知书,对于未按规定权限和程序核准或者备案的项目。

00:38

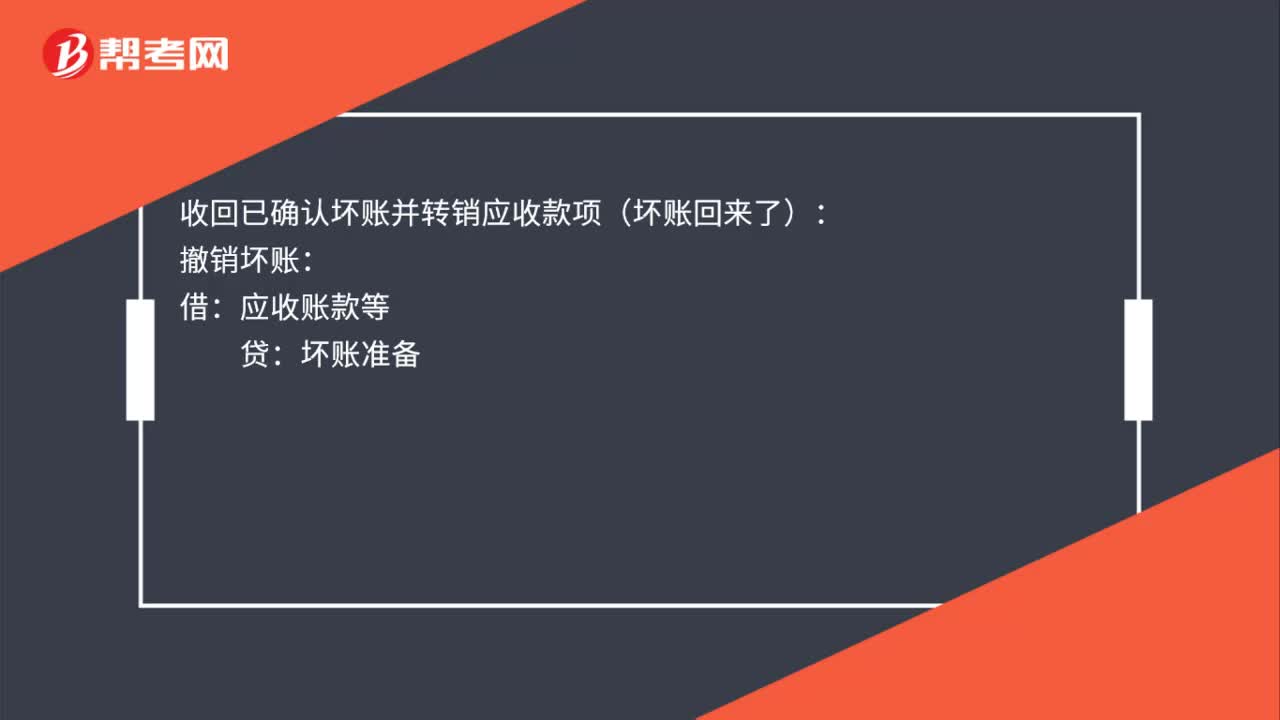

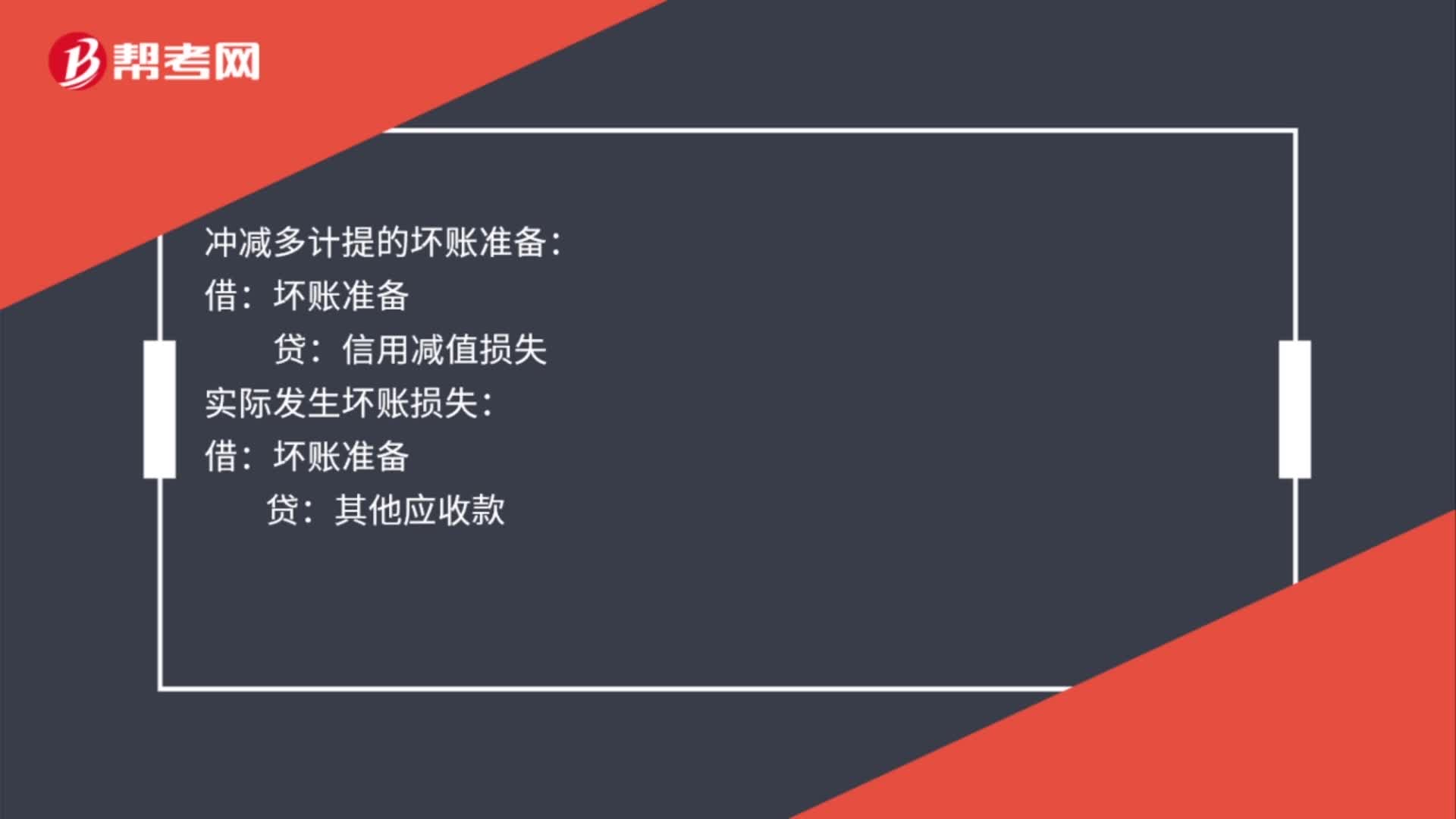

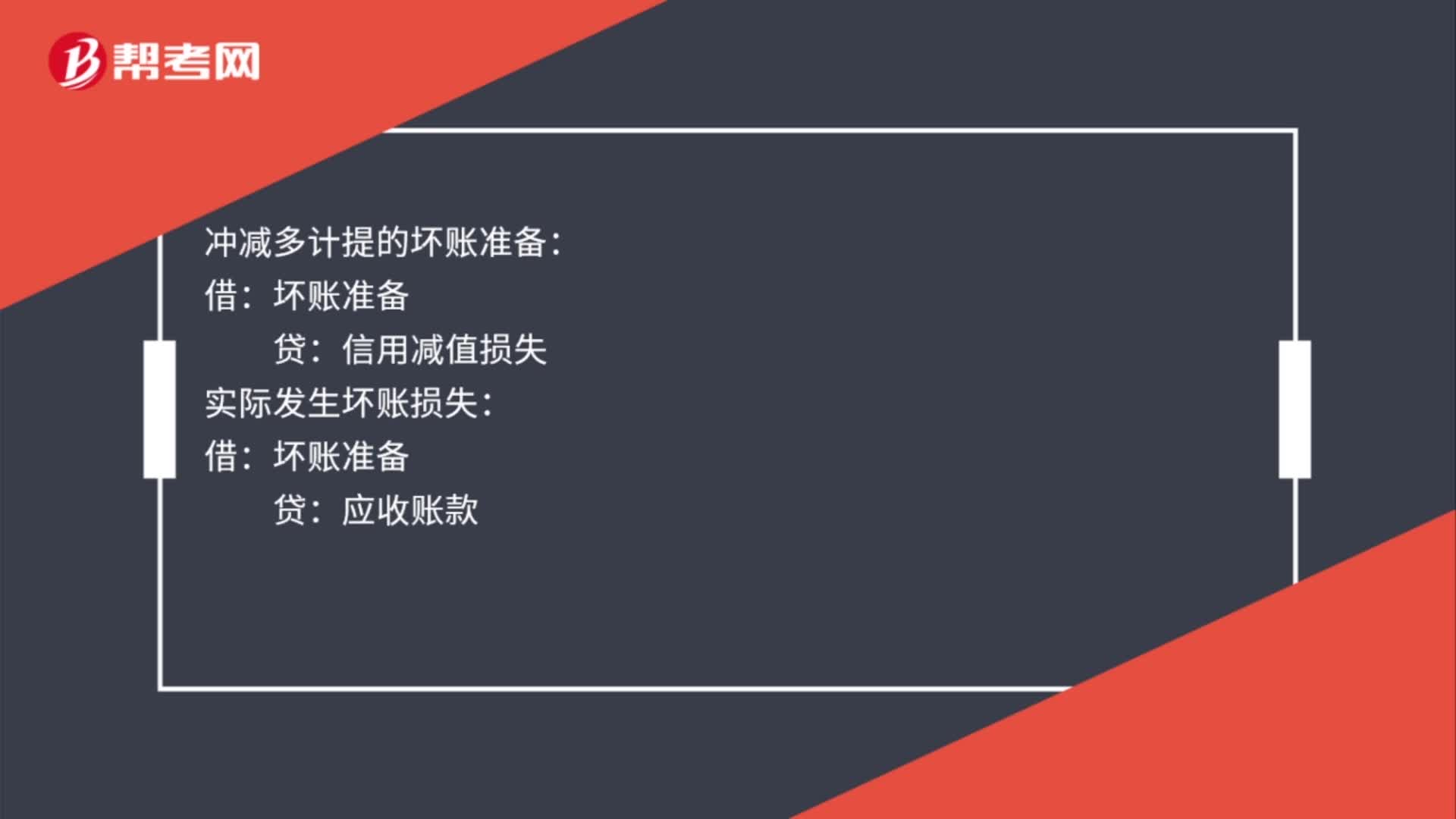

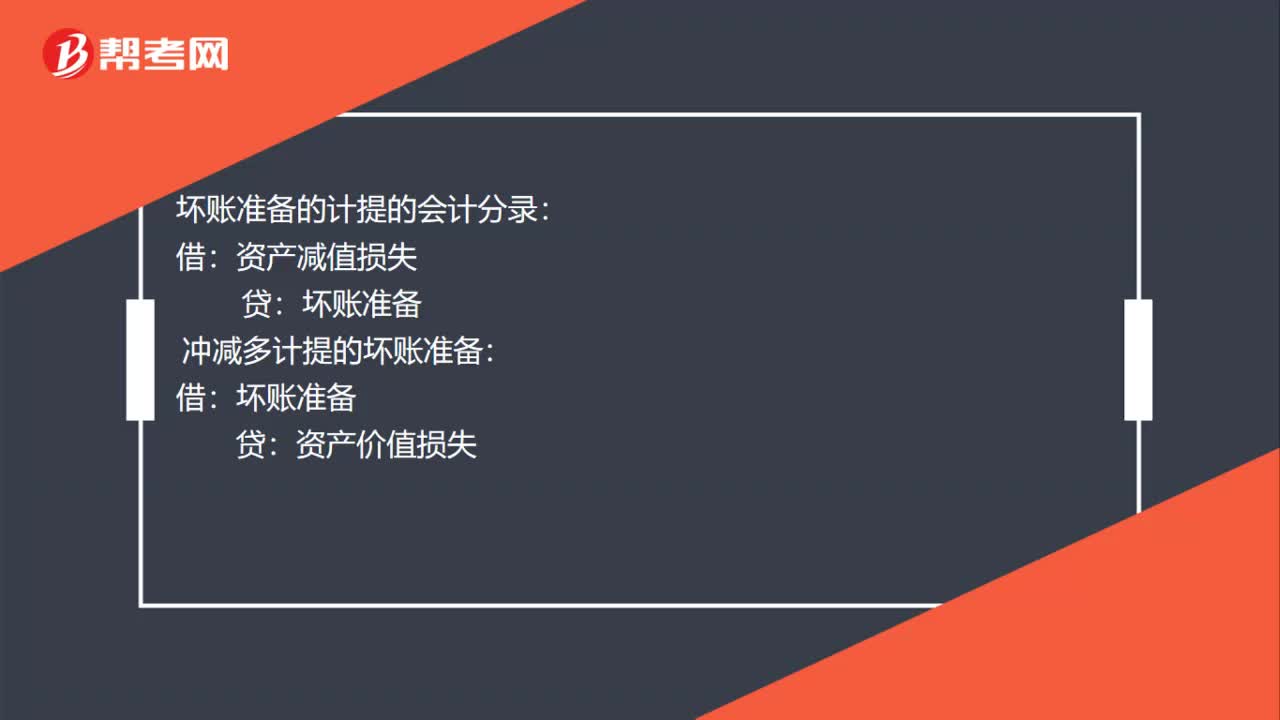

00:38计提和转回坏账准备的分录是什么?:计提和转回坏账准备的分录是什么?坏账准备的计提的会计分录:资产减值损失:冲减多计提的坏账准备:资产价值损失:确认坏账准备的会计分录:转回会计分录借应收账款贷坏账准备

00:27

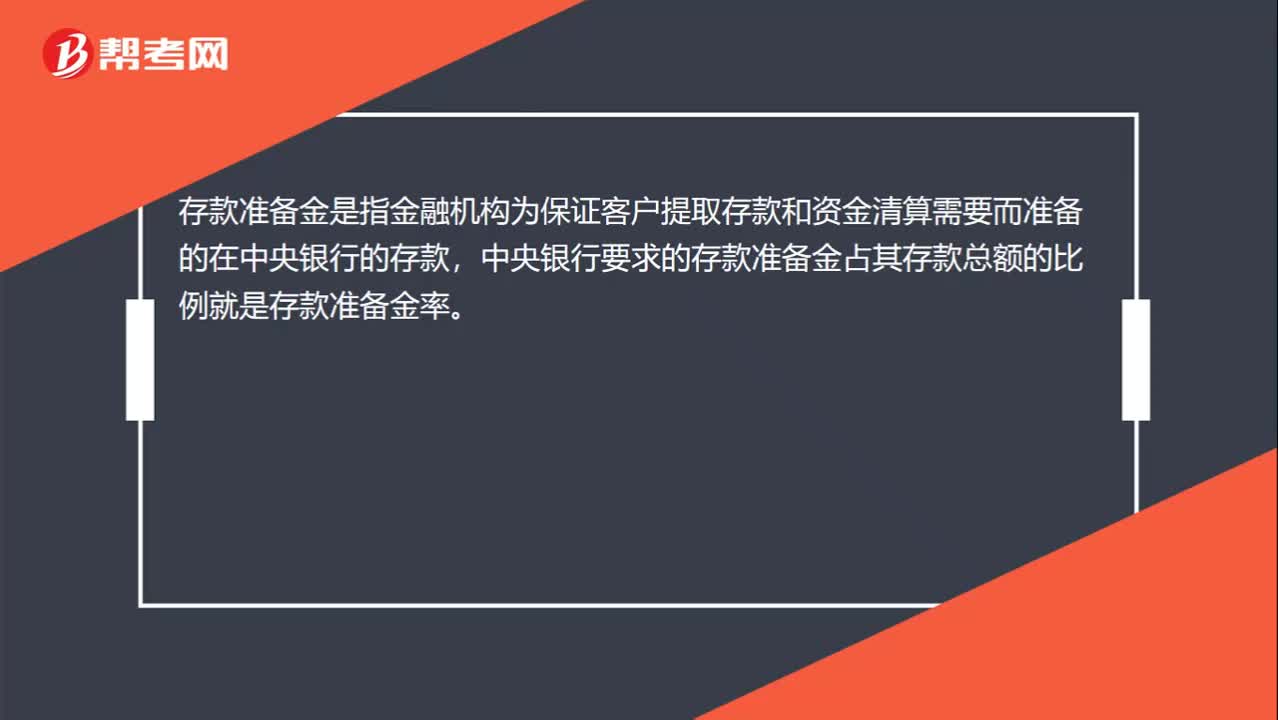

00:27法定存款准备金率是什么?:法定存款准备金率是什么?存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。

00:29

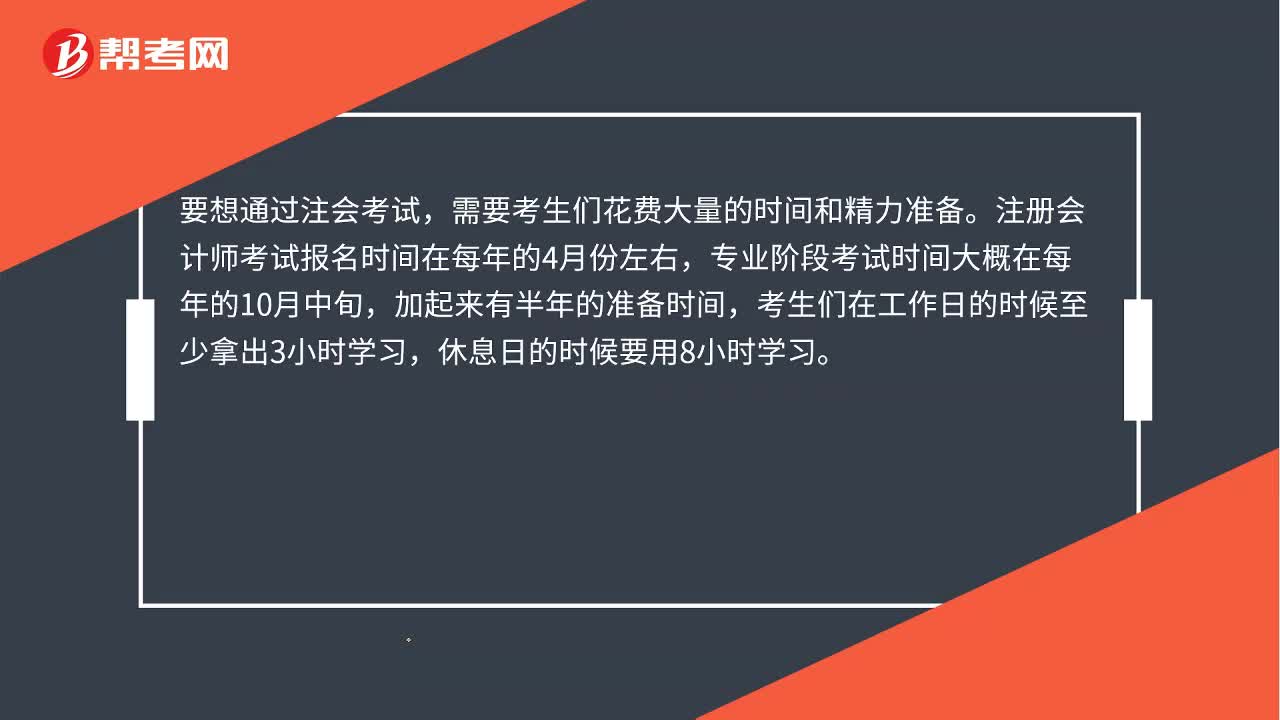

00:29注会考试需准备多久?:注会考试需准备多久?要想通过注会考试,需要考生们花费大量的时间和精力准备。注册会计师考试报名时间在每年的4月份左右,专业阶段考试时间大概在每年的10月中旬,加起来有半年的准备时间,考生们在工作日的时候至少拿出3小时学习,休息日的时候要用8小时学习。

00:27

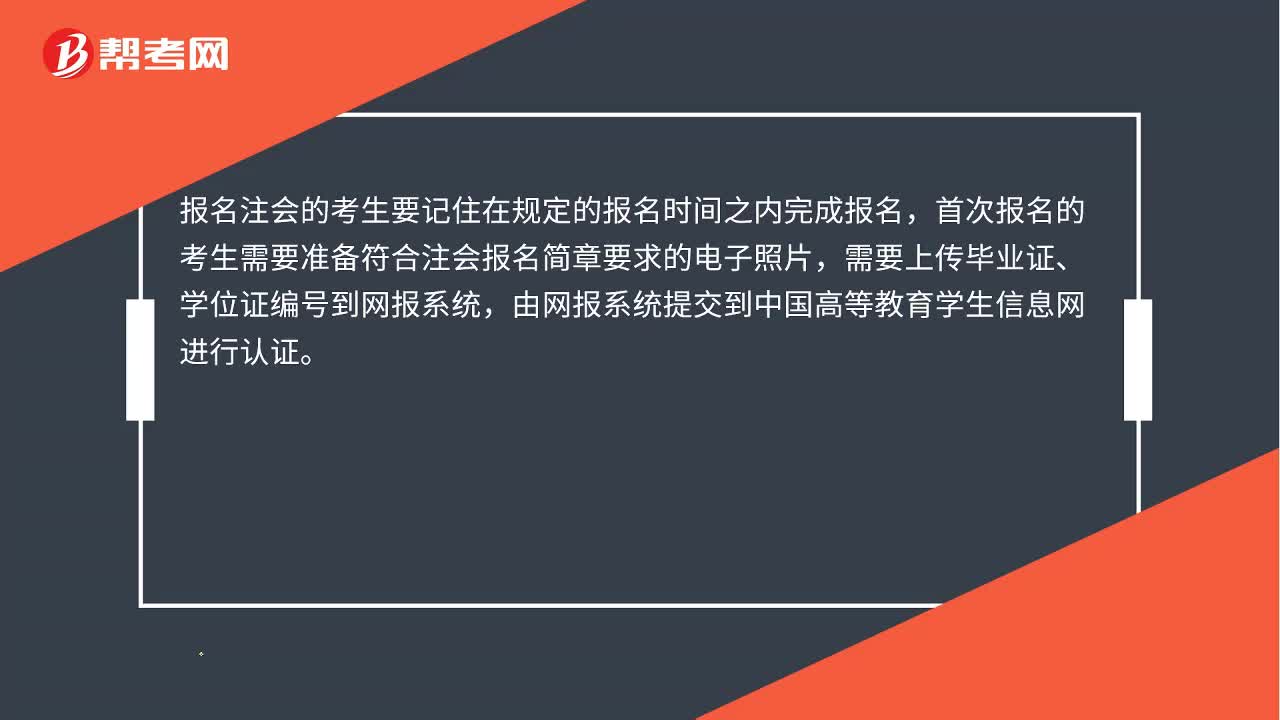

00:27注会报名都需要准备什么?:注会报名都需要准备什么?报名注会的考生要记住在规定的报名时间之内完成报名,首次报名的考生需要准备符合注会报名简章要求的电子照片,需要上传毕业证、学位证编号到网报系统,由网报系统提交到中国高等教育学生信息网进行认证。

04:07

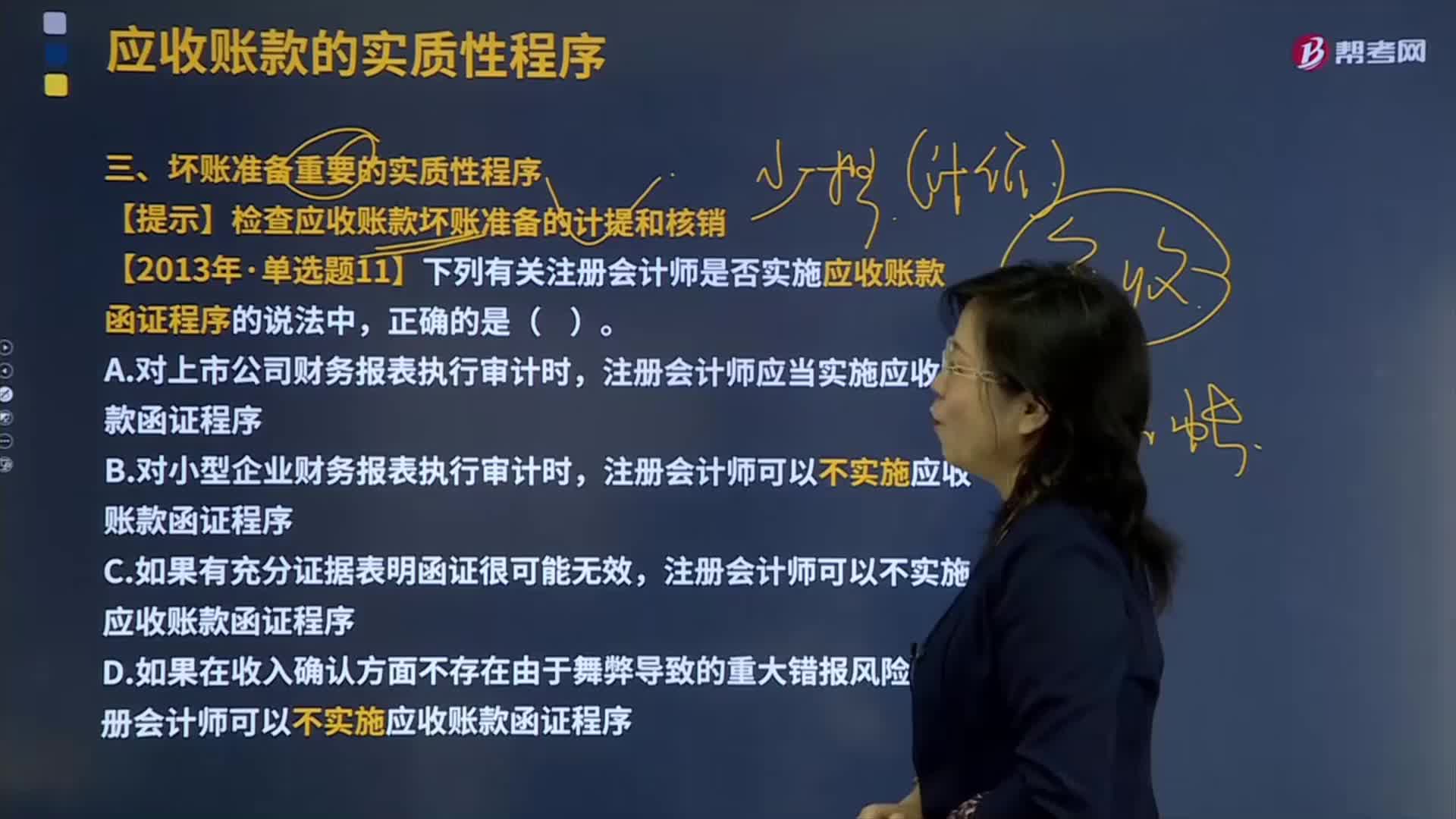

04:07坏账准备重要的实质性程序是什么?:坏账准备是指企业的应收款项含应收账款、其他应收款等计提的,同时转销相应的应收账款余额的一种处理方法。【提示】检查应收账款坏账准备的计提和核销,【2013年注册会计师考试真题】下列有关注册会计师是否实施应收账款函证程序的说法中。注册会计师应当实施应收账款函证程序,注册会计师可以不实施应收账款函证程序。【解析】注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要。

06:39

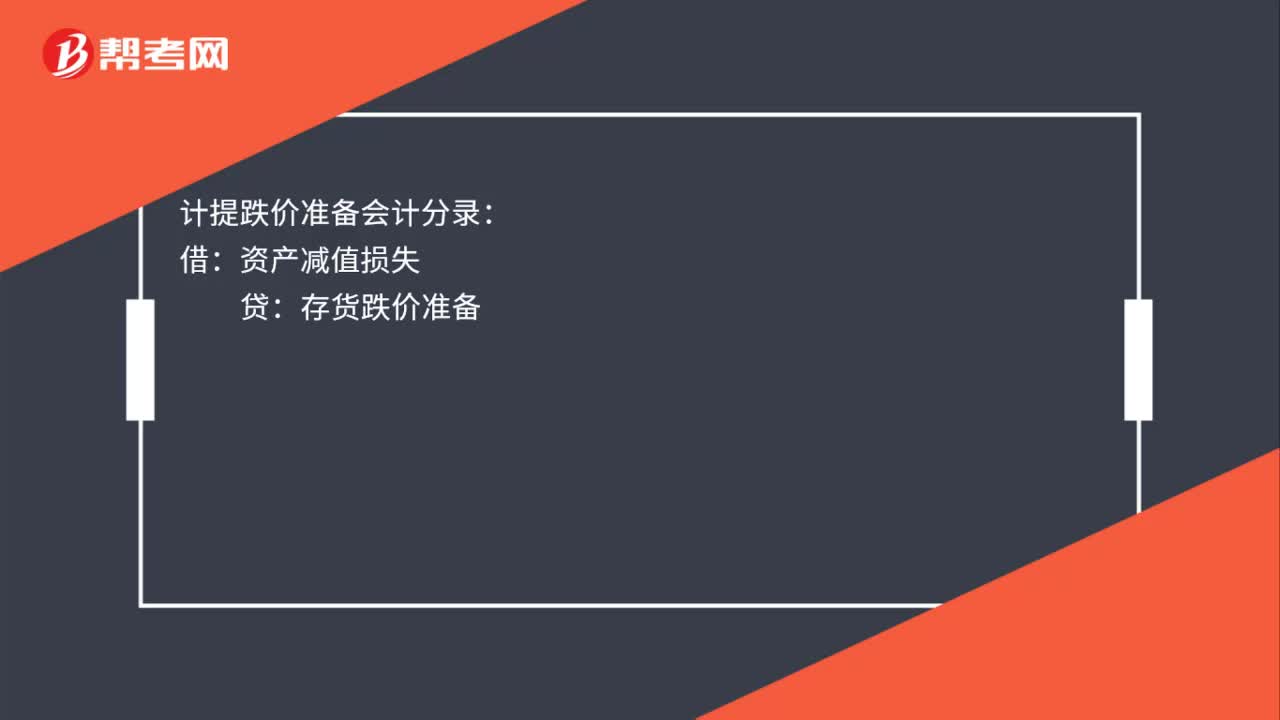

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

03:37

03:37计提存货跌价准备的方法有哪些?:计提存货跌价准备的方法有哪些?存货跌价准备通常应当按单个存货项目计提。可以合并计提存货跌价准备。1.存货跌价准备计提方法:(1)通常应按单个存货项目计提跌价准备;可按存货类别计提存货跌价准备;应当考虑计提存货跌价准备:而该原材料的市场价格又低于其账面成本;(5)其他足以证明该项存货实质上已经发生减值的情形。应全额计提存货跌价准备:(2)已过期且无转让价值的存货;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日