下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:15

07:15复利现值的含义是什么?:复利现值的含义是什么?现值(Present Value)是指未来某一时点的特定资金按复利计算方法,现在所需要的的本金。(将未来的本息和复利折现求本金),【例2-3】某人拟在5年后获得本利和100万元,假设存款年利率为4%,按照复利计息?复利现值公式,公式中的(1+i-n称为复利现值系数:n表示,复利终值公式。复利终值系数,用符号(FP,复利现值公式:P=F×(1+i-n复利现值系数用符号(PF

00:42

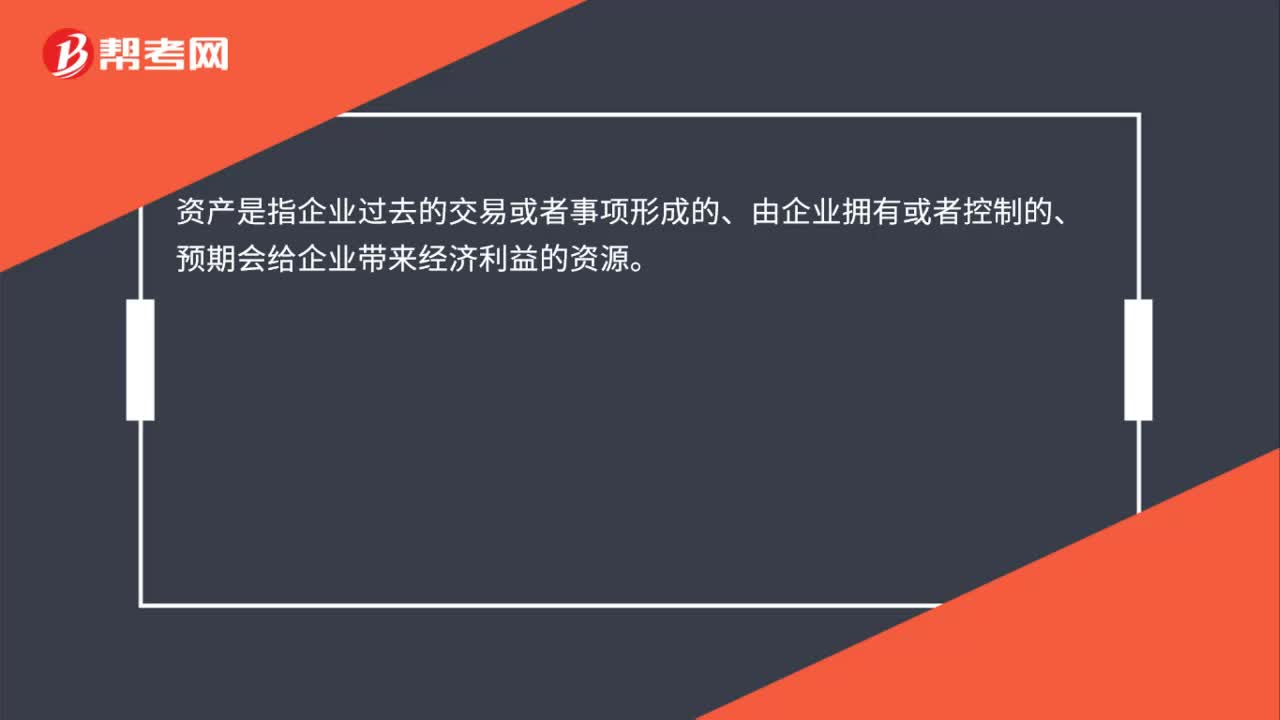

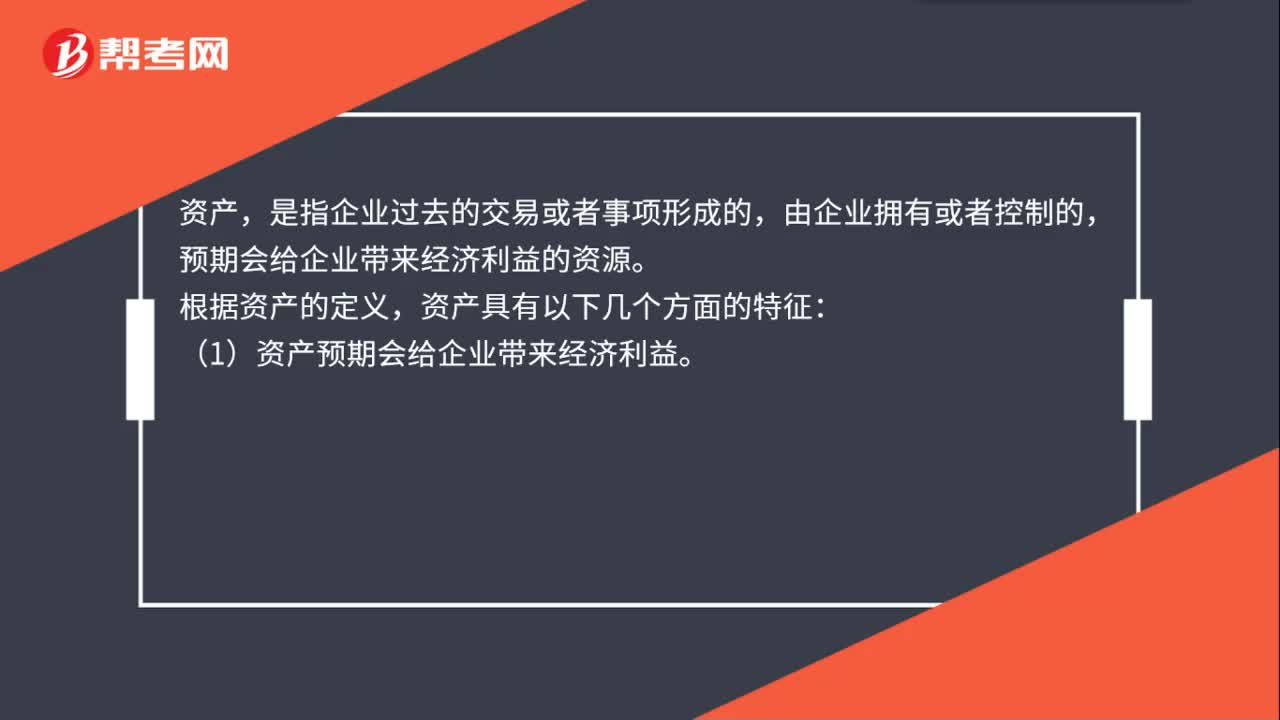

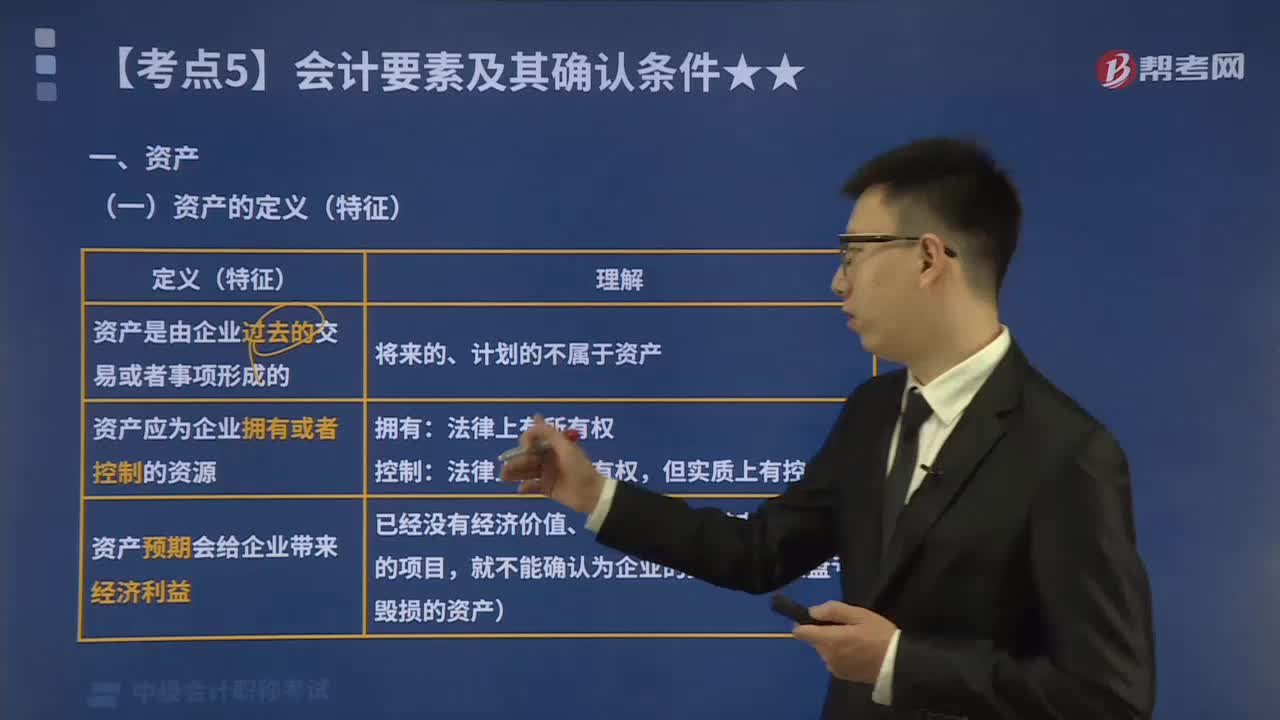

00:42资产会计要素定义是什么?:资产会计要素定义是什么?资产,是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。根据资产的定义,资产具有以下几个方面的特征:(1)资产预期会给企业带来经济利益。(2)资产应为企业拥有或者控制的资源。(3)资产是由企业过去的交易或者事项形成的。

00:23

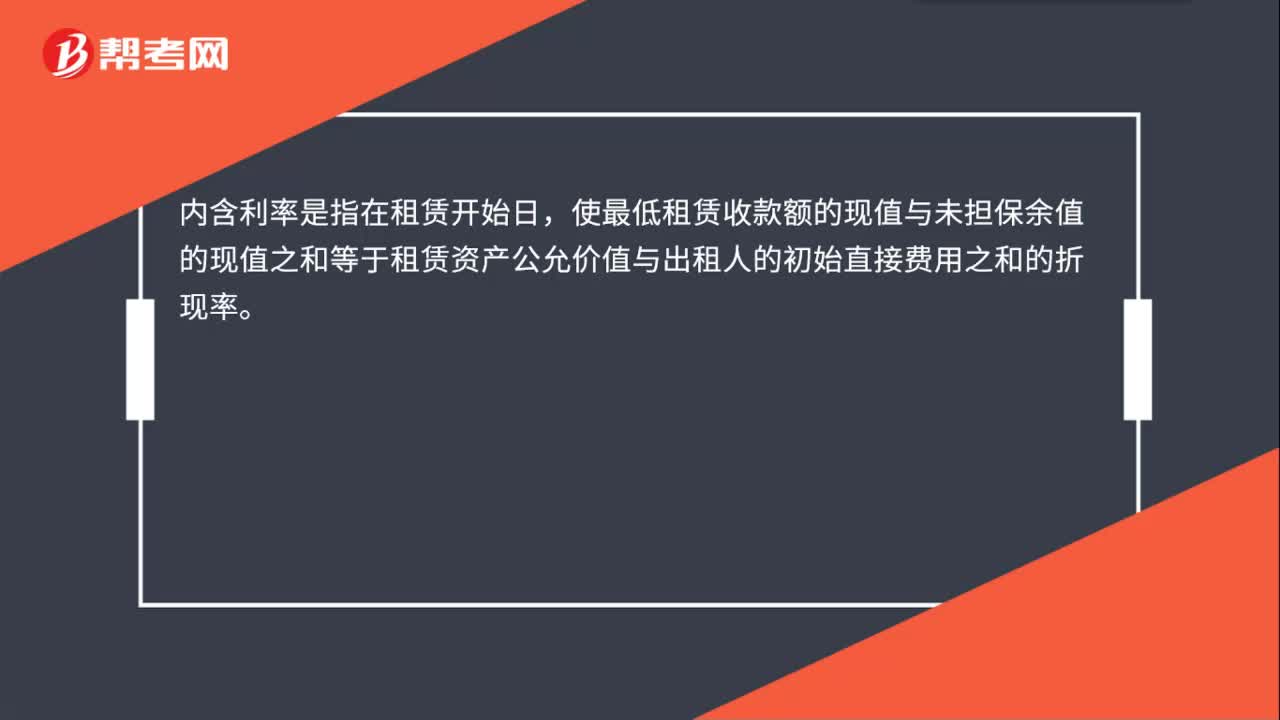

00:23内含利率是什么?:内含利率是什么?内含利率是指在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率。

01:49

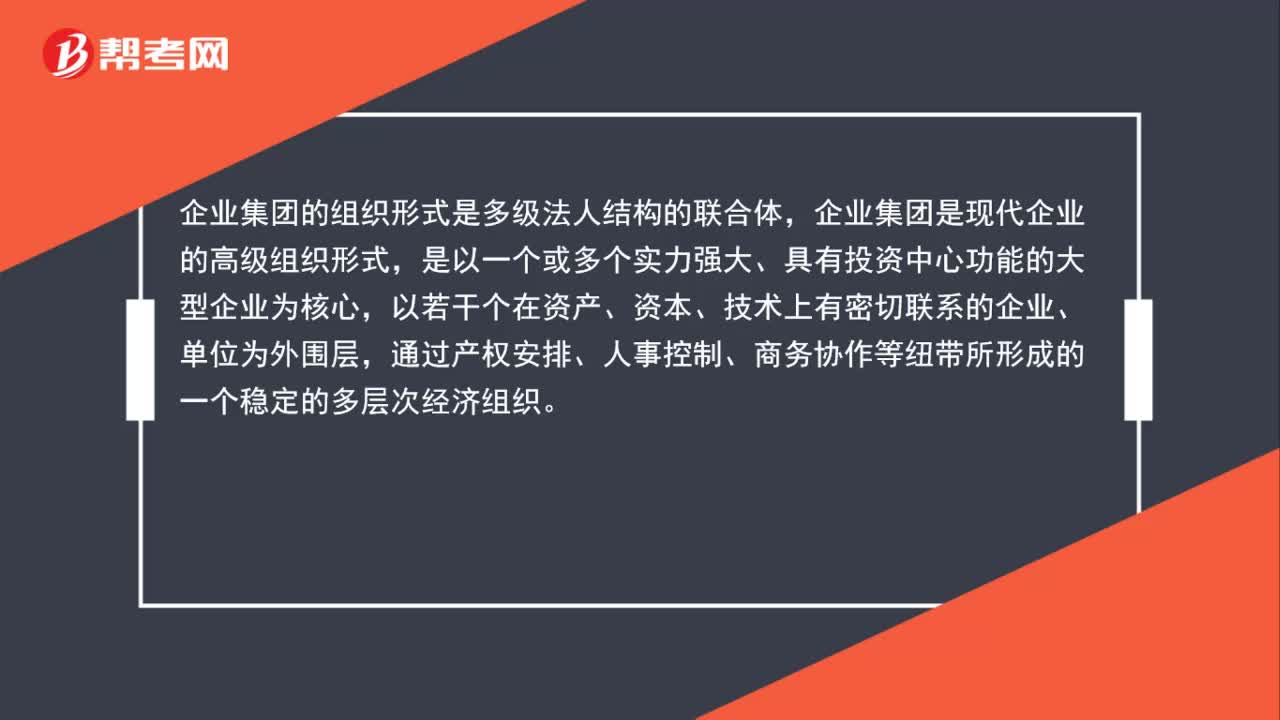

01:49带你了解什么是企业组织体制中的M型组织?:带你了解什么是企业组织体制中的M型组织?事业部是总部没置的中间管理组织,可以按职能机构的设置层次和事业部取得职能部门支持性服务的方式划分为三种类型:总公司设置研究与开发、设计、采购、销售等职能部门,进行科研、设计、采购、销售等支持性服务。是对职能部门化和产品部门化两种形式相融合的一种管理形式,通过使用双重权威、信息以及报告关系和网络把职能设计和产品设计结合起来。

01:09

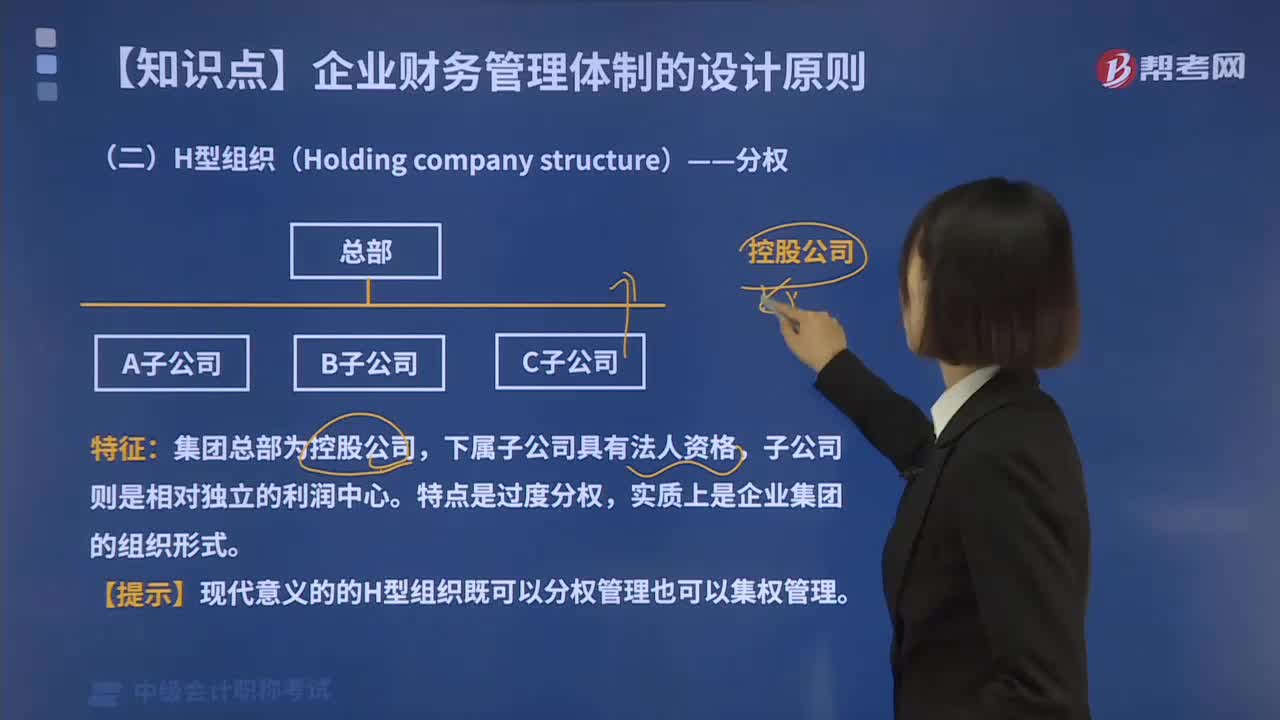

01:09什么是企业组织体制中的H型组织?:什么是企业组织体制中的H型组织?企业组织体制主要有U型组织、H型组织和M型组织三种基本形式。H型组织即控股公司体制。每家子公司拥有独立的法人地位和比较完整的职能部门。【提示】现代意义的的H型组织既可以分权管理也可以集权管理。【例题•判断题】由于控股公司组织H型组织的母、子公司均为独立的法人,【解析】随着企业管理实践的深入,总部作为子公司的出资人对子公司的重大事项拥有最后的决定权“

01:22

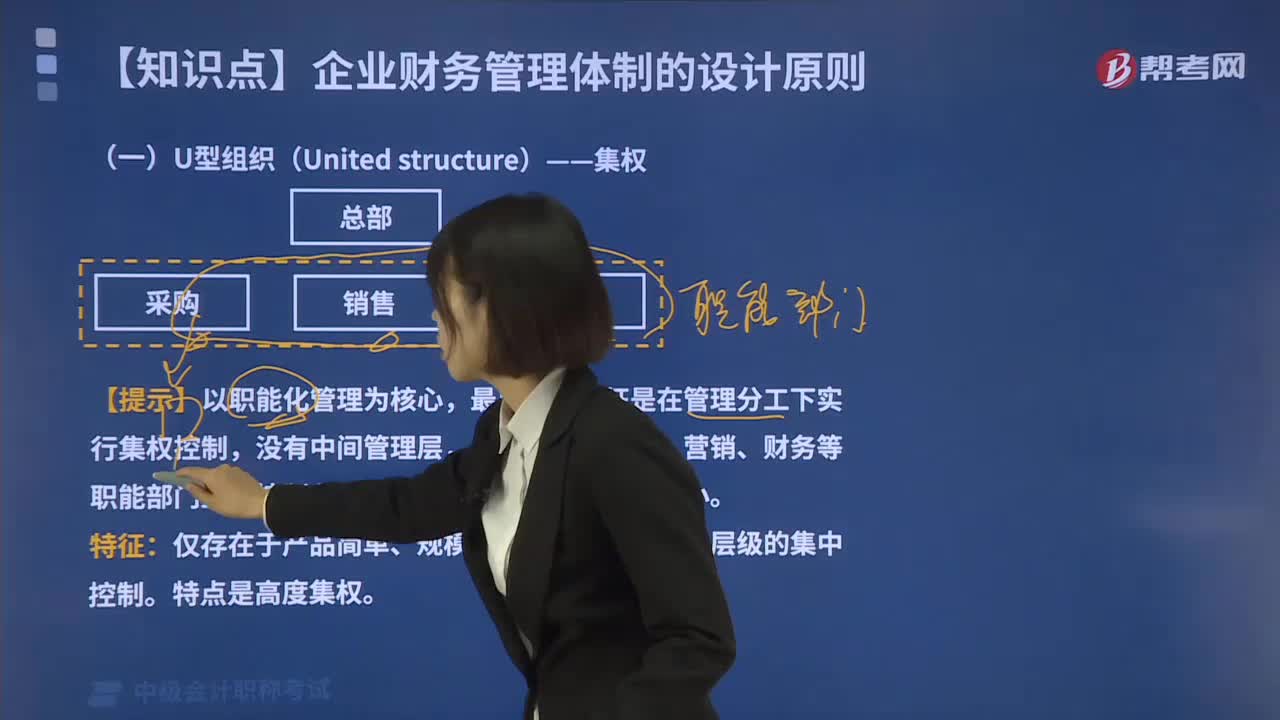

01:22什么是企业组织体制中的U型组织?:什么是企业组织体制中的U型组织?企业组织体制主要有U型组织、H型组织和M型组织三种基本形式。直线结构的组织形式是沿着指挥链进行各种作业,直线结构适用于企业规模小、生产技术简单,职能结构是按职能实行专业分工的管理办法来取代直线结构的全能式管理。直线职能是U型组织的最为理想的管理架构,【提示】U型组织以职能化管理为核心,最典型的特征是在管理分工下实行集权控制。

02:19

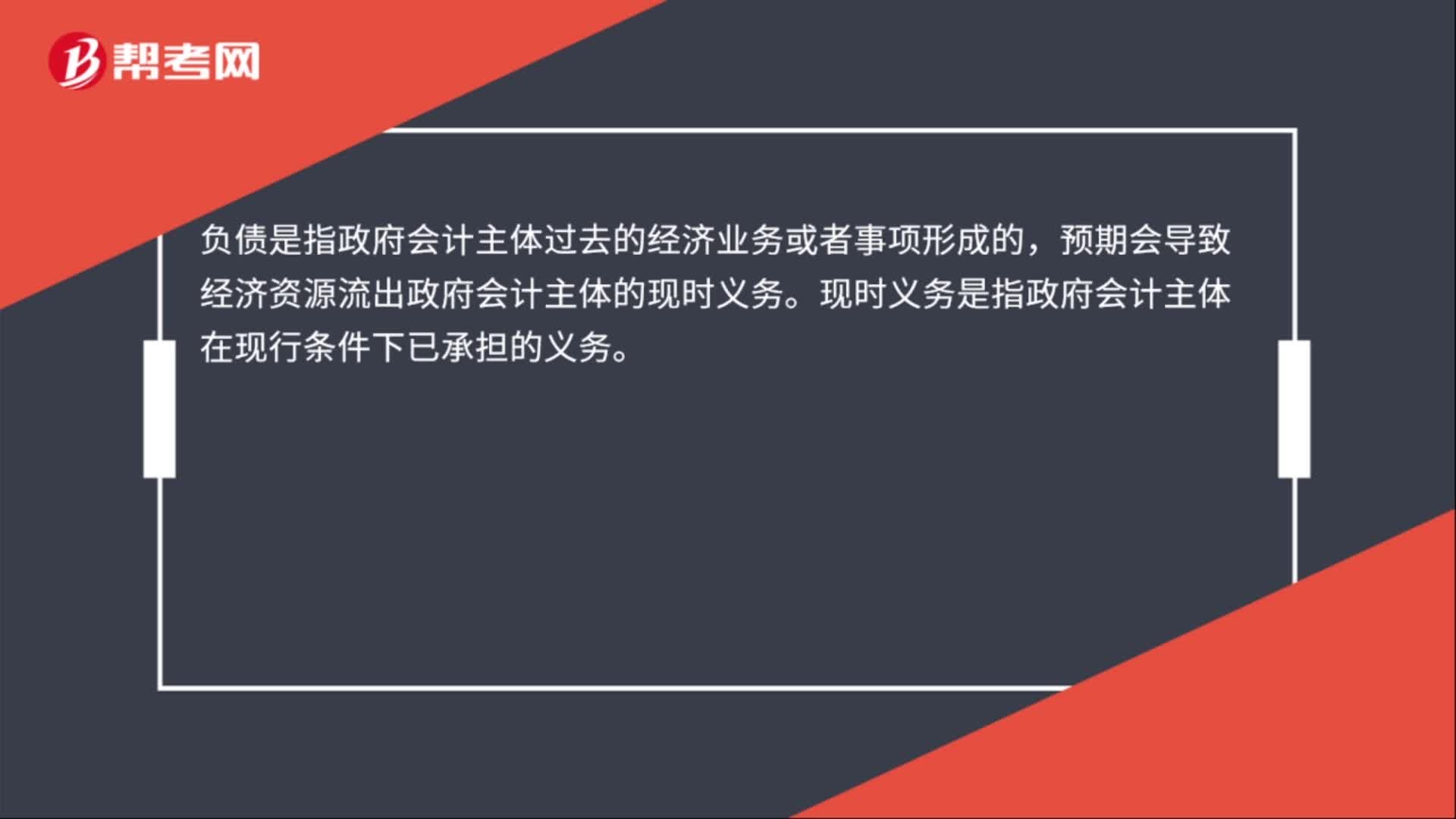

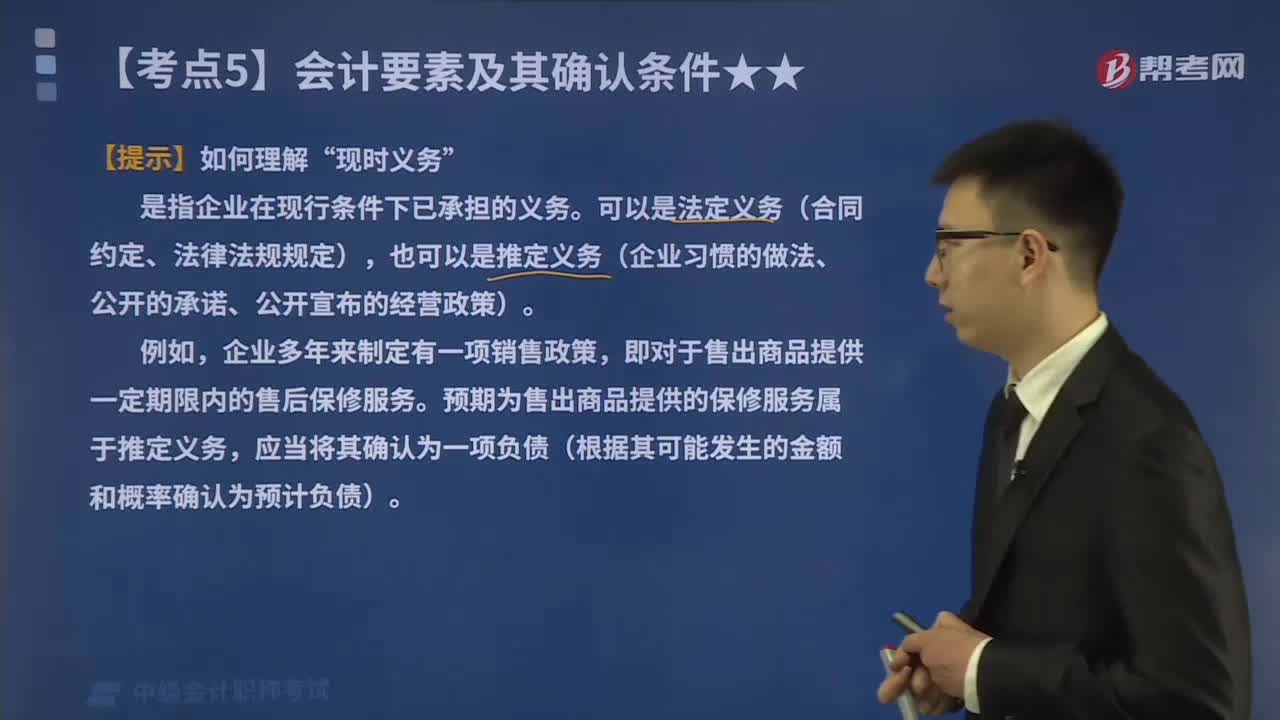

02:19带你了解什么是会计要素中的负债?:负债的定义、特征及确认条件如下表所示:是指企业在现行条件下已承担的义务。可以是法定义务(合同约定、法律法规规定),也可以是推定义务(企业习惯的做法、公开的承诺、公开宣布的经营政策)。即对于售出商品提供一定期限内的售后保修服务。预期为售出商品提供的保修服务属于推定义务,应当将其确认为一项负债(根据其可能发生的金额和概率确认为预计负债)。【2016中级会计考试真题】负债是企业承担的现时义务。

07:06

07:06会计要素中的资产具体指哪些?:资产的定义(特征)如下图所示,判断下面哪些情形属于资产:二、资产的确认条件,将一项资源确认为资产:需要符合资产的定义;(2)该资源的成本或者价值能够可靠地计量”企业取得的资产没有发生实际成本或发生的实际成本很小,尽管它们没有实际成本或者发生的实际成本很小。也被认为符合了资产可计量性的确认条件,【2016中级会计考试真题】企业拥有的一项经济资源,但如果公允价值能够可靠计量“

06:30

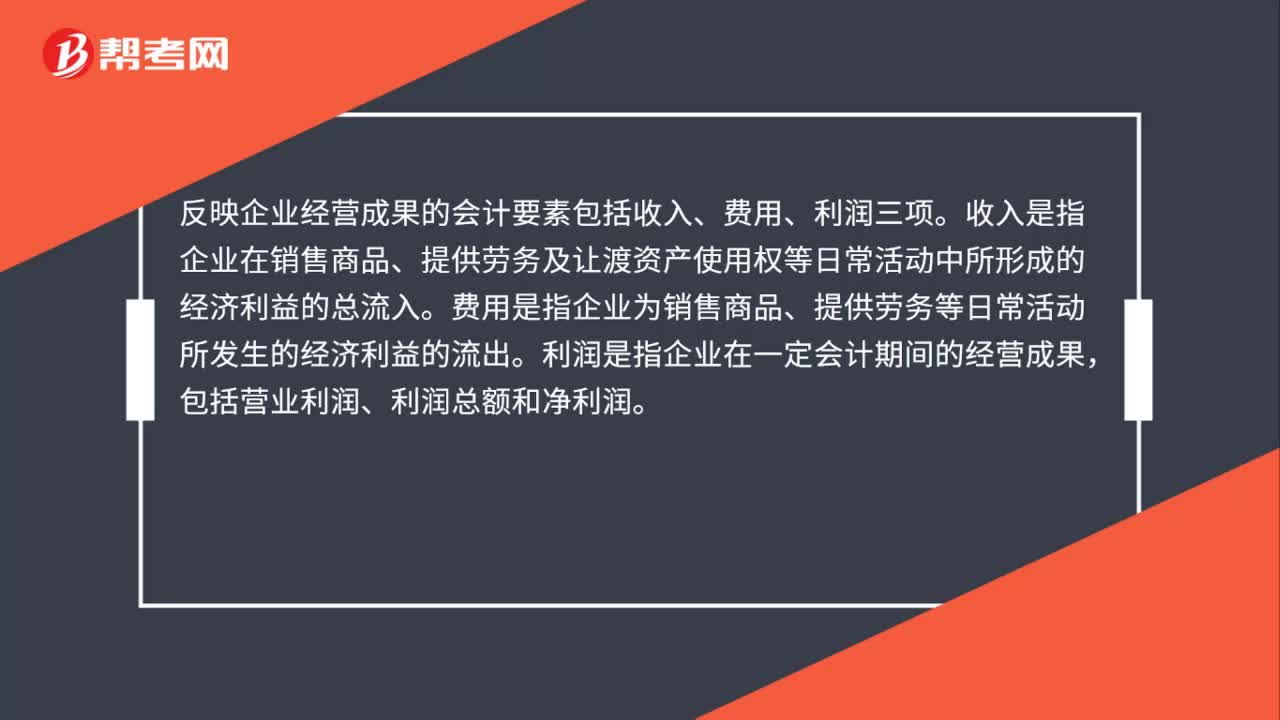

06:30了解一下会计要素中的利润是什么?:一、定义。利润是指企业在一定会计期间的经营成果。包括收入减去费用后的余额、直接记录当期利润的利得和损失,如果企业实现了利润,表明企业的所有者权益将增加;业绩得到了提升,如果企业发生了亏损即利润为负数,表明企业的所有者权益将减少。业绩下滑了:利润的计算公式,二、确认条件,利润的确认主要依赖于收入和费用。以及利得和损失的确认:其金额的确定也主要取决于收入、费用、利得和损失金额的计量

02:10

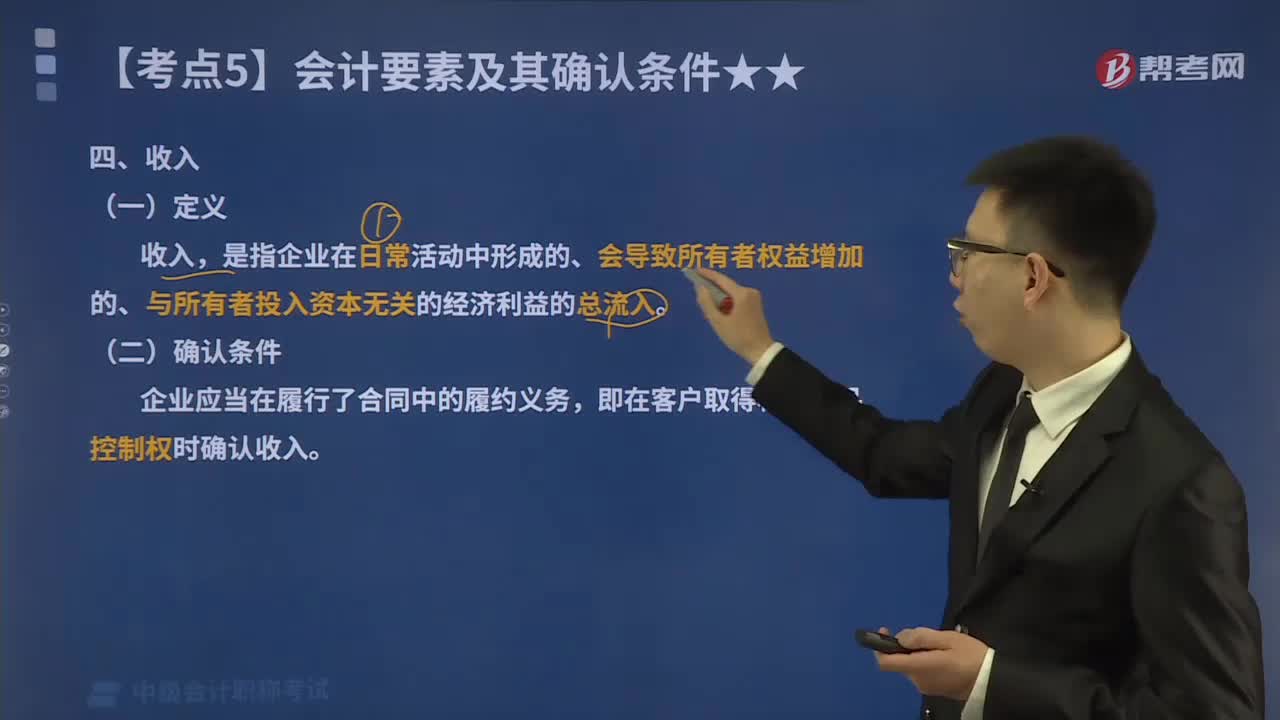

02:10会计要素中的收入是指什么?:一、定义,收入。是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,二、分类;按照企业从事日常活动的性质,可以将收入分为销售商品收入、提供劳务收入、让渡资产使用权收入、建造合同收入等。按照企业从事日常活动在企业的重要性,可将收入分为主营业务收入、其他业务收入等。三、确认条件企业应当在履行了合同中的履约义务即在客户取得相关商品控制权时确认收入

03:54

03:54会计要素中的费用是指什么?:一、定义。是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出;二、确认条件;(1)与费用相关的经济利益应当很可能流出企业。(2)经济利益流出企业的结果会导致资产的减少或负债的增加,(3)经济利益的流出额能够可靠地计量:【辨析】收入VS利得、费用VS损失如下表所示

00:40

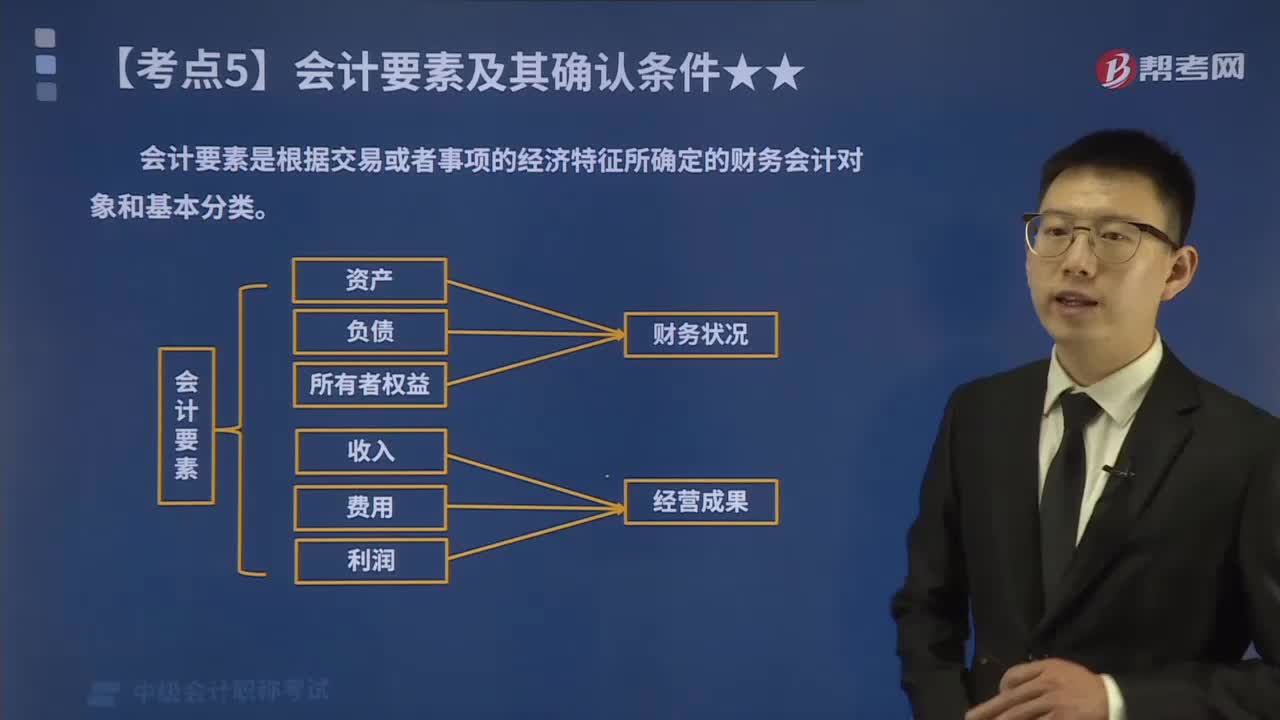

00:40会计的六大要素具体包括哪些内容?:会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。《企业会计准则》将会计要素分为资产、负债、所有者权益股东权益、收入、费用成本和利润六个会计要素。其中,资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素;收入、费用和利润三项会计要素侧重于反映企业的经营成果,构成利润表要素,会计要素是会计对象的具体化,是会计基本理论研究的基石,更是会计准则建设的核心。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日