下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

00:26非同一控制下的企业合并是什么?:企业合并类型:同一控制下的企业合并和非同一控制下的企业合并。同一控制下的企业合并指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

01:04

01:04制造费用和管理费用的区别是什么?:制造费用和管理费用的区别:制造费用属于生产性费用,管理费用属于期间费用,不需要转入生产成本,而是计入当期损益。制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。

00:30

00:30主营业务收入是什么?:主营业务收入是什么?主营业务收入是指企业从事本行业生产经营活动所取得的营业收入,主营业务收入根据各行业企业所从事的不同活动而有所区别。如:工业企业的主营业务收入指“产品销售收入”、建筑业企业的主营业务收入指“工程结算收入”

00:41

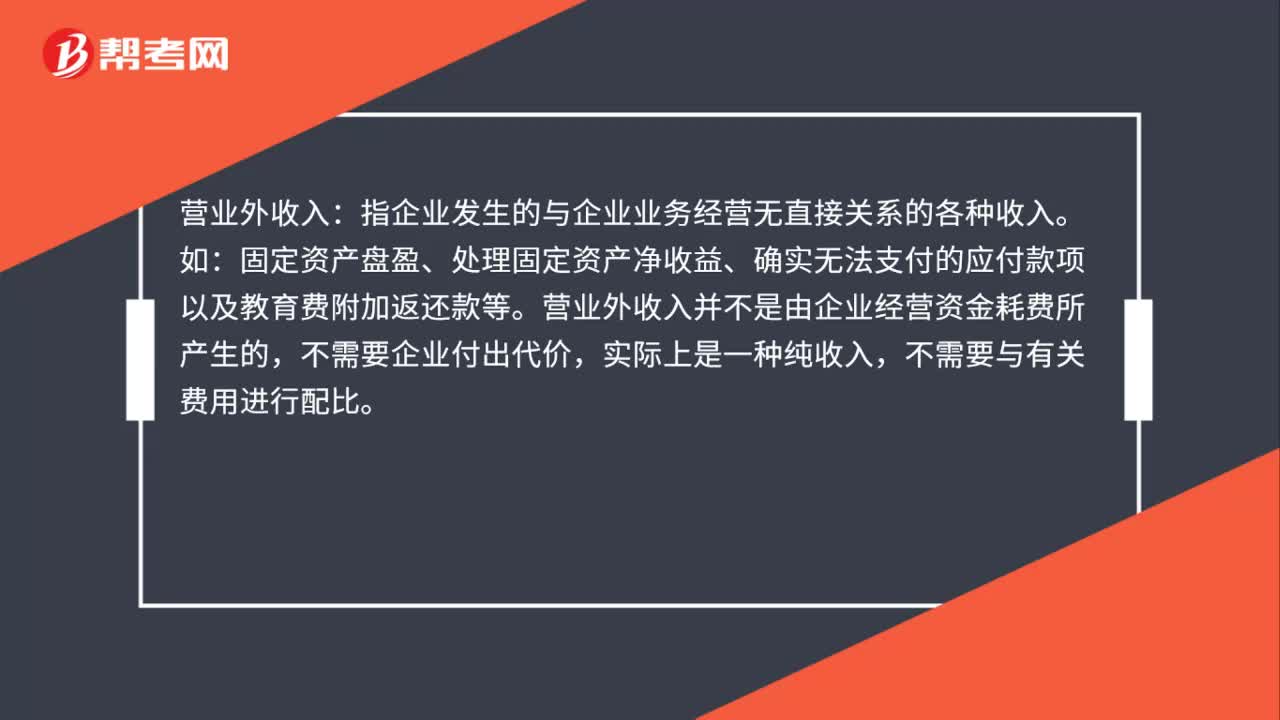

00:41营业外收入是什么?:营业外收入:指企业发生的与企业业务经营无直接关系的各种收入。如:固定资产盘盈、处理固定资产净收益、确实无法支付的应付款项以及教育费附加返还款等。营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不需要与有关费用进行配比。

00:37

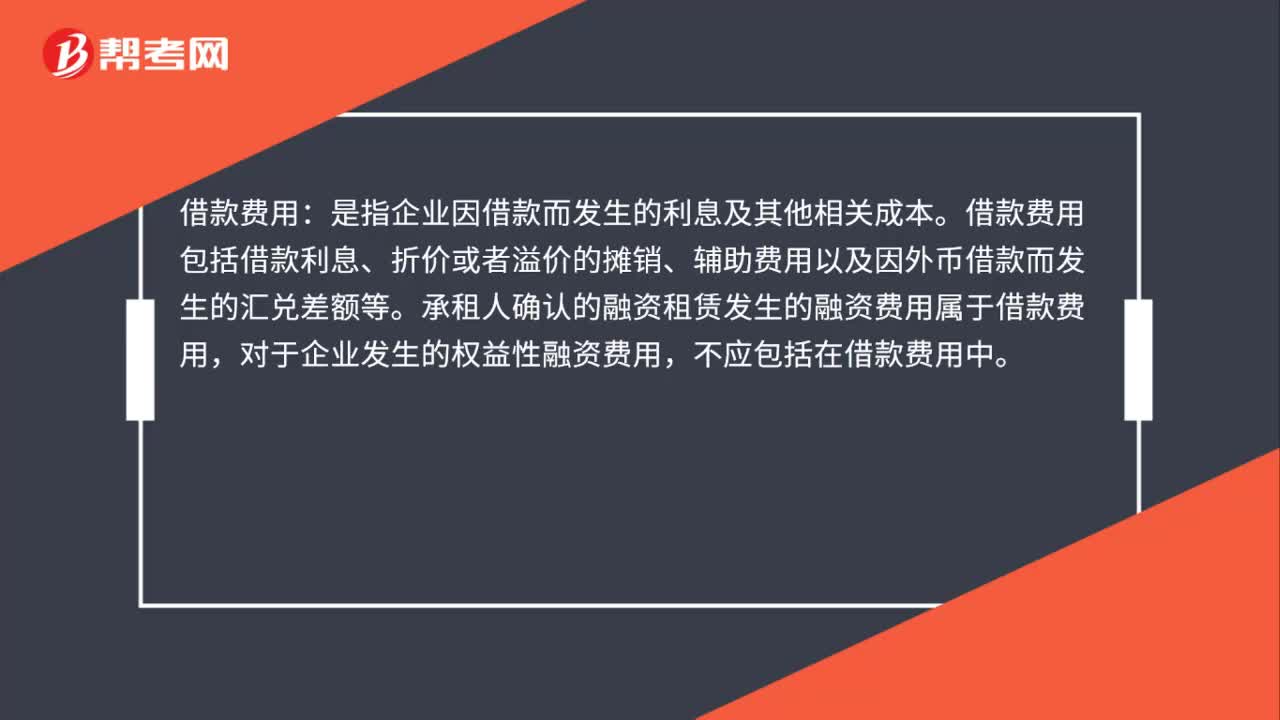

00:37借款费用是什么?:借款费用:是指企业因借款而发生的利息及其他相关成本。借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。承租人确认的融资租赁发生的融资费用属于借款费用,对于企业发生的权益性融资费用,不应包括在借款费用中。

00:41

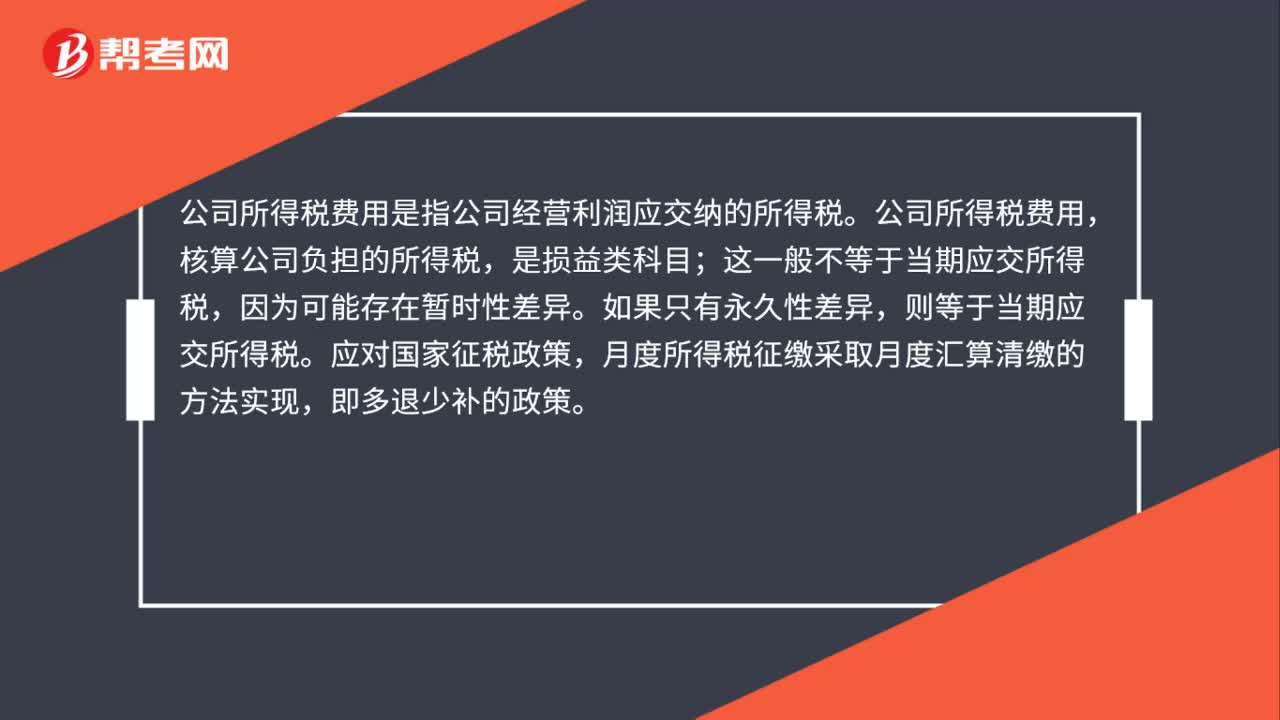

00:41公司所得税费用是什么?:公司所得税费用是指公司经营利润应交纳的所得税。公司所得税费用,核算公司负担的所得税,是损益类科目;因为可能存在暂时性差异。如果只有永久性差异,则等于当期应交所得税。应对国家征税政策,月度所得税征缴采取月度汇算清缴的方法实现,即多退少补的政策。

01:05

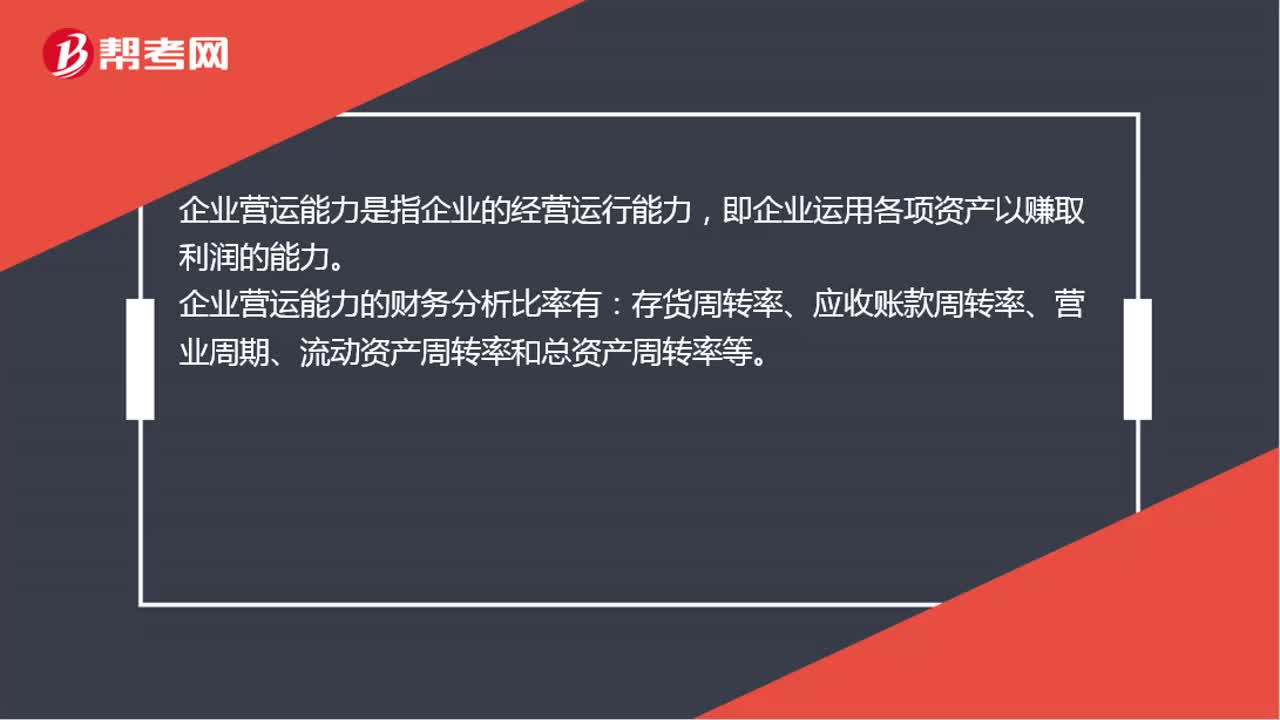

01:05企业营运能力是什么?:企业营运能力是什么?企业营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,流动性越高,企业的偿债能力越强,资产获取利润的速度就越快。

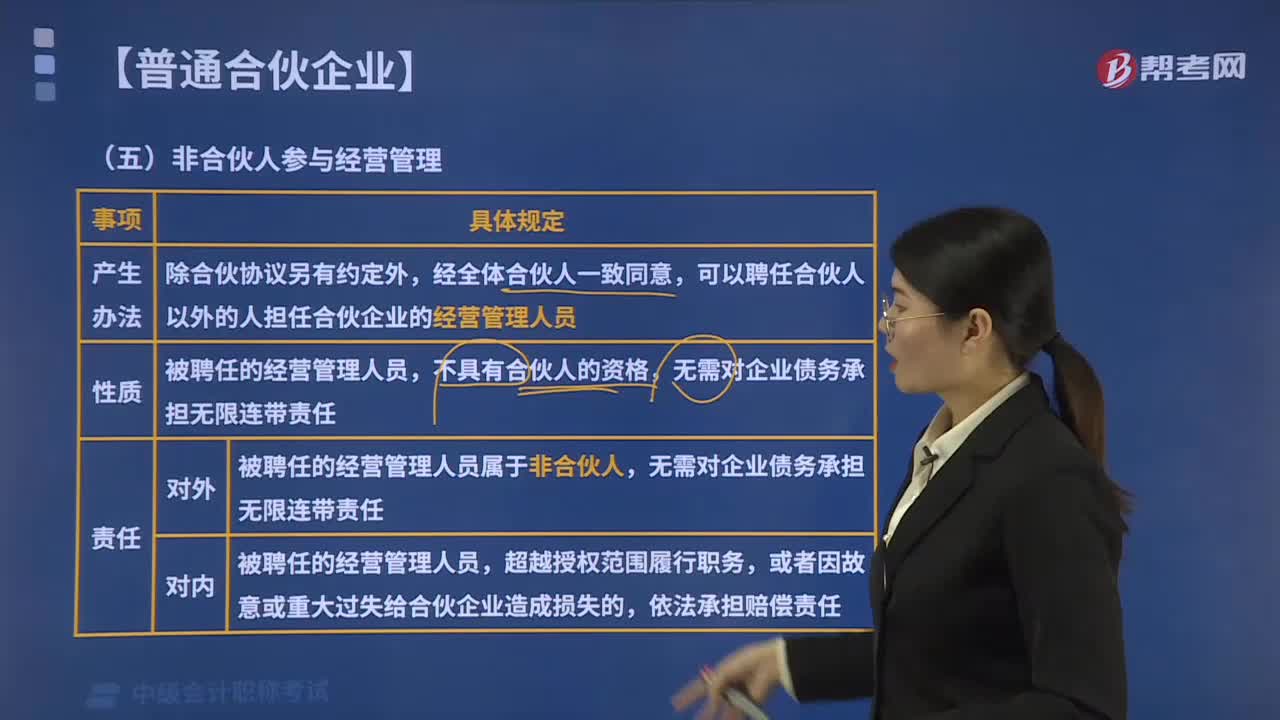

01:20

01:20非合伙人如何参与经营管理?:可以聘任合伙人以外的人担任合伙企业的经营管理人员。被聘任的经营管理人员属于非合伙人,A.合伙企业的管理人员必须是合伙人,C.被聘任的经营管理人员具有合伙人的资格,D.非合伙人的管理人对合伙企业的债务承担无限连带责任,【解析】本题考核普通合伙企业经营管理人员的相关规定,全体合伙人一致同意可以聘任合伙人以外的人员担任经营管理人员,无需对合伙企业的债务承担无限连带责任。

00:35

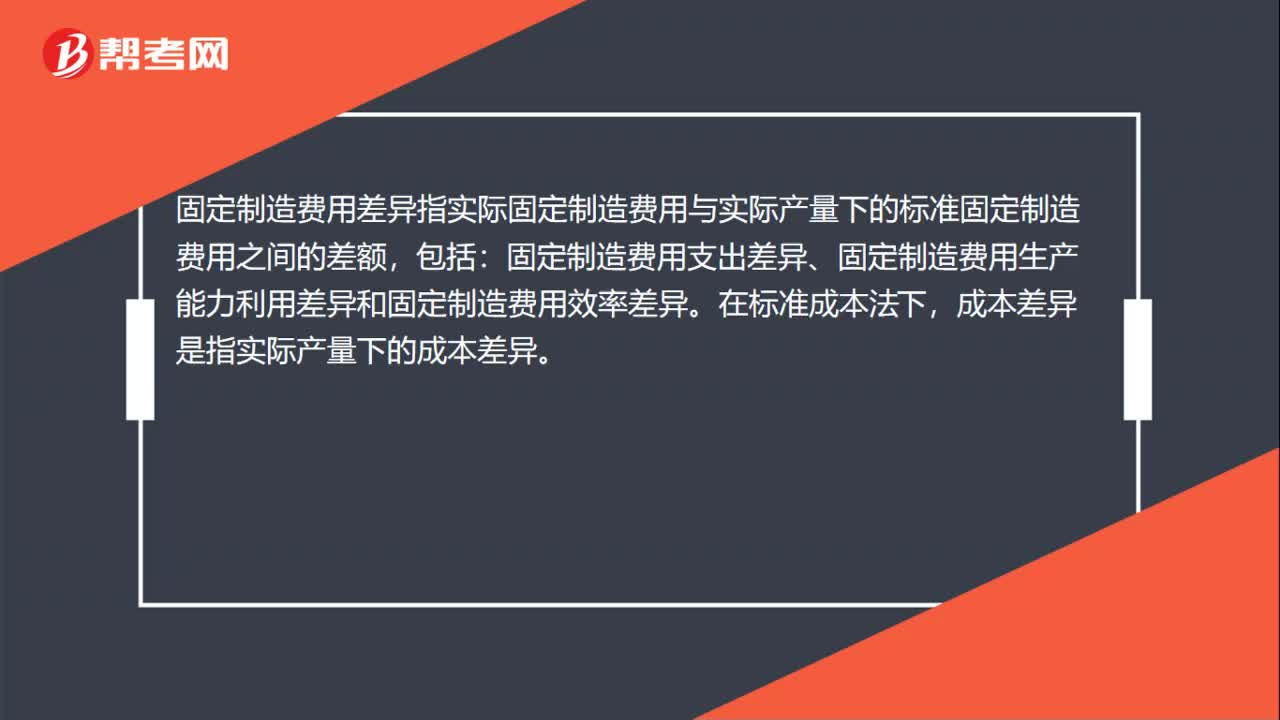

00:35固定制造费用差异是什么?:固定制造费用差异是什么?固定制造费用差异指实际固定制造费用与实际产量下的标准固定制造费用之间的差额,包括:固定制造费用支出差异、固定制造费用生产能力利用差异和固定制造费用效率差异。在标准成本法下,成本差异是指实际产量下的成本差异。

00:51

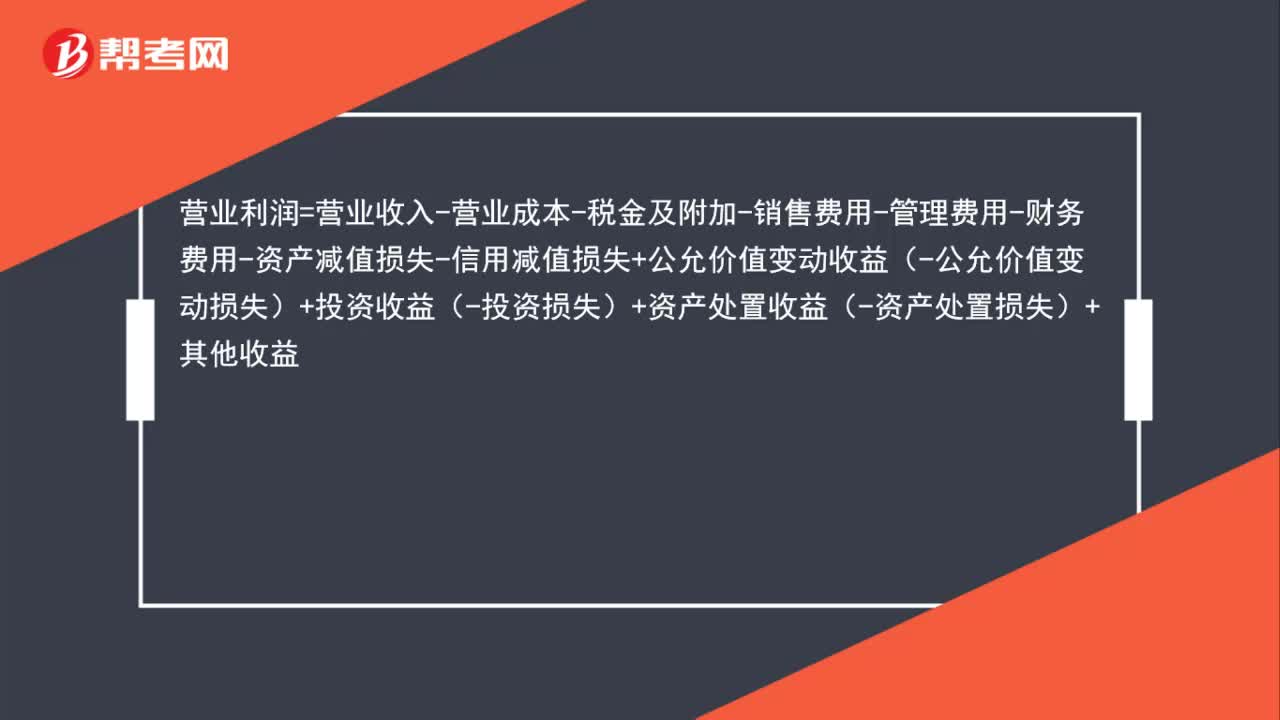

00:51营业利润的公式是什么?:营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益

00:16

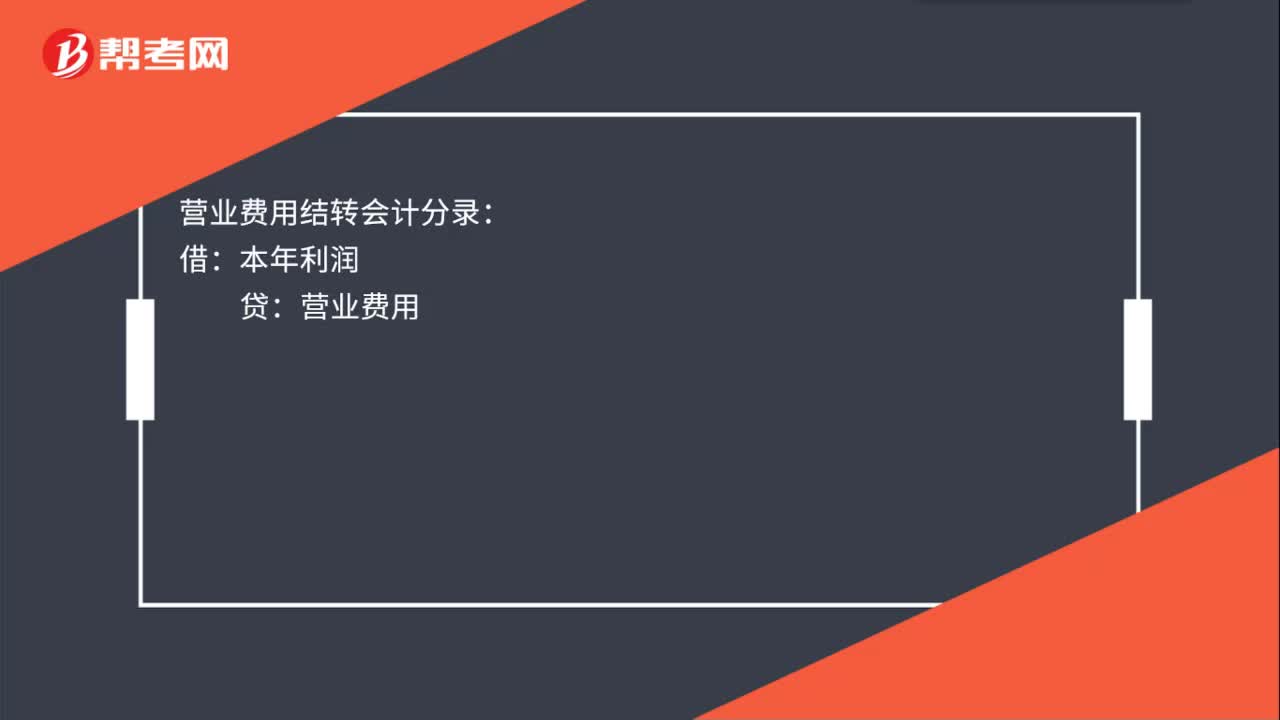

00:16营业费用结转会计分录是什么?:营业费用结转会计分录:借:本年利润:贷营业费用

00:44

00:44资金预算下制造费用支出为什么要减去非付现成本?:资金预算下制造费用支出为什么要减去非付现成本?非付现成本指的是企业在经营期不以现金支付的成本费用。一般包括固定资产折旧、无形资产摊销和开办费的摊销等。制造费用预算数需扣除折旧、摊销等非付现成本,所以是要减去非付现成本的。企业要编制资金预算,制造费用预算需要给资金预算提供数据,需要得出制造费用中的现金收支(其实是现金支出)金额,故需要使用全部的制造费用支出减去非付现成本得出现金支出的费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日