下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

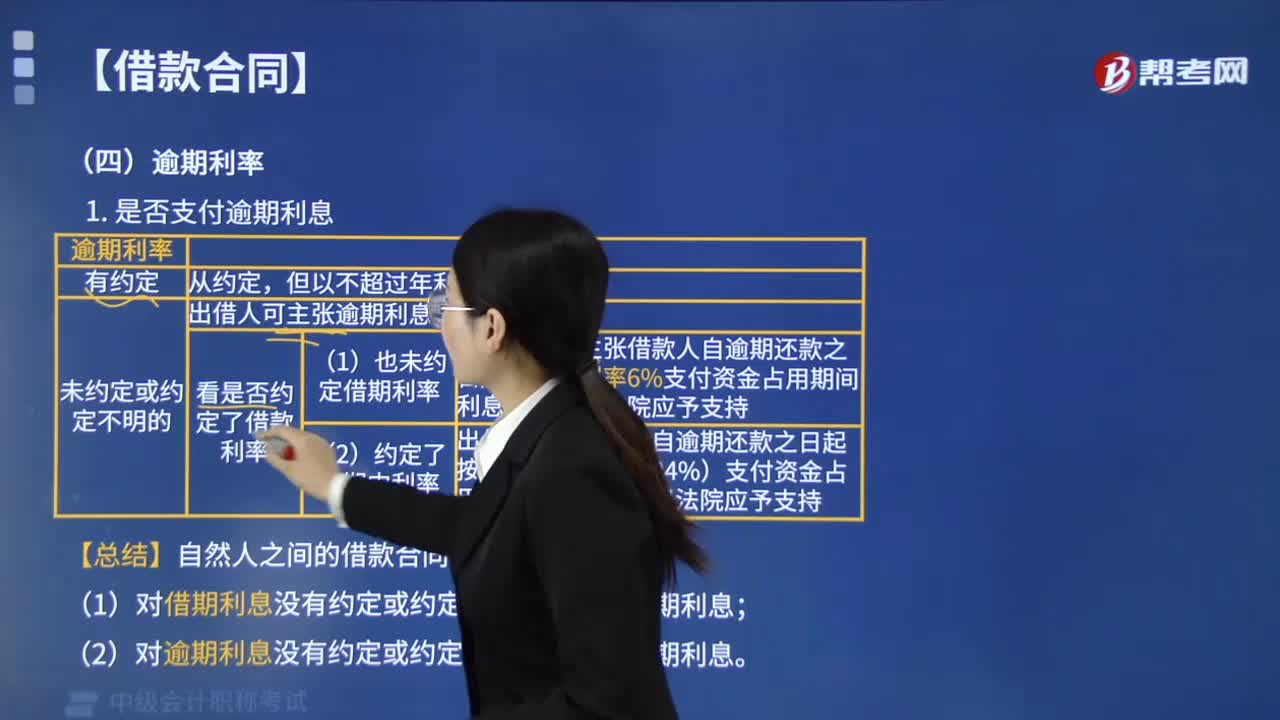

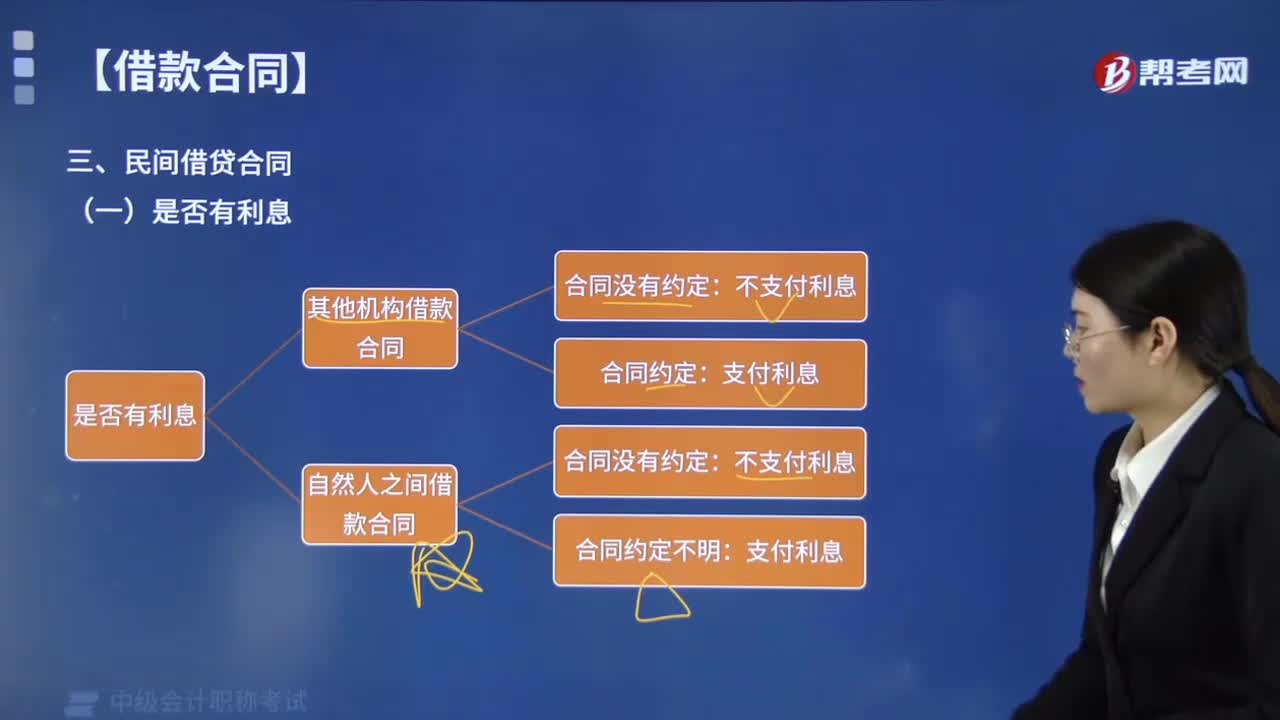

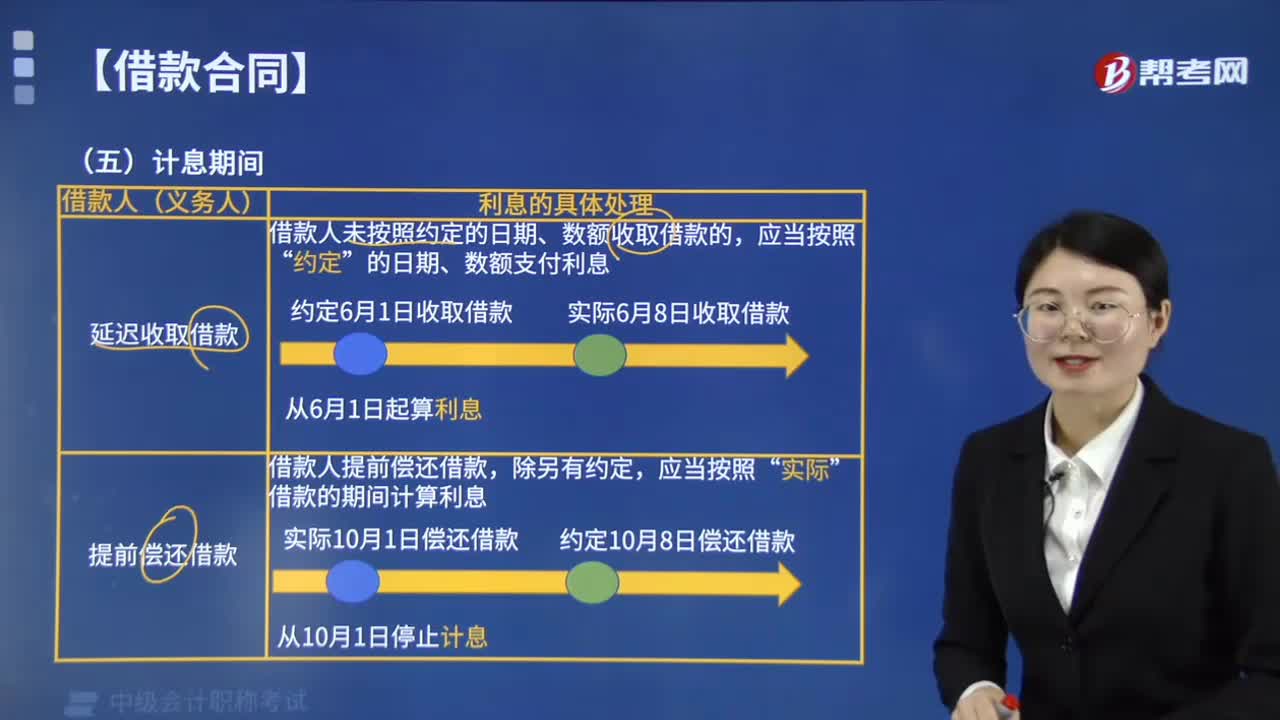

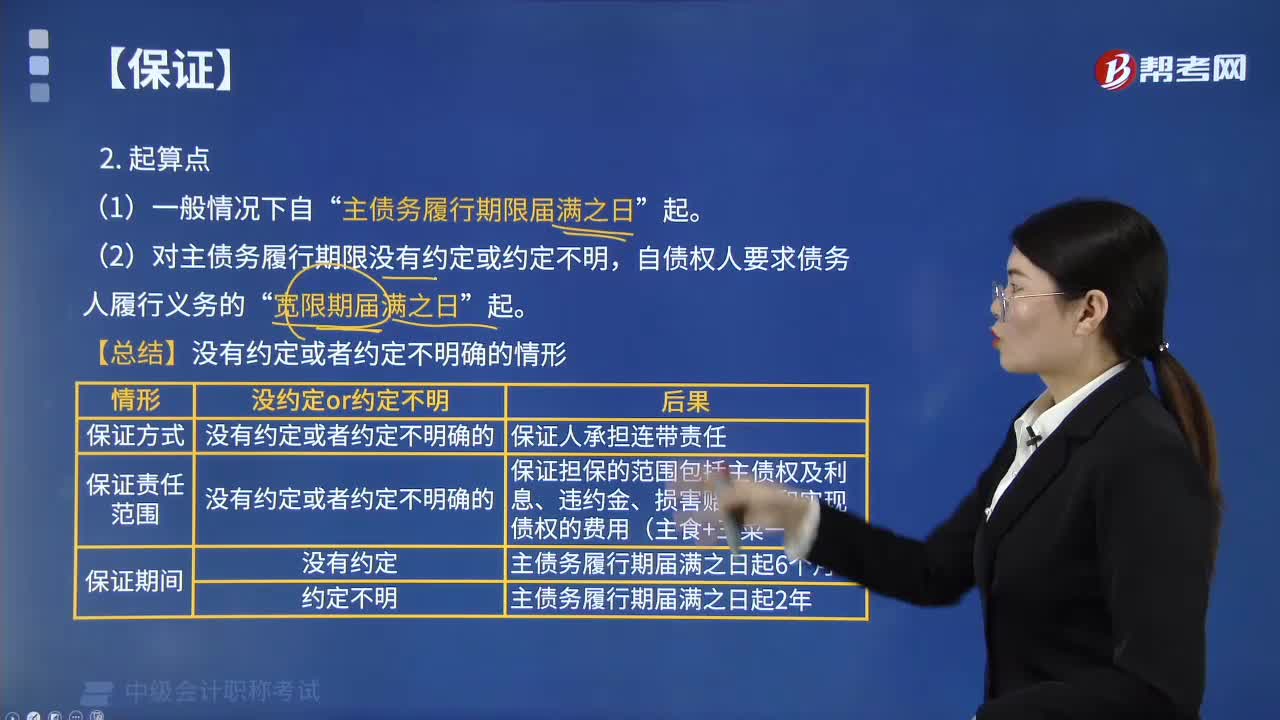

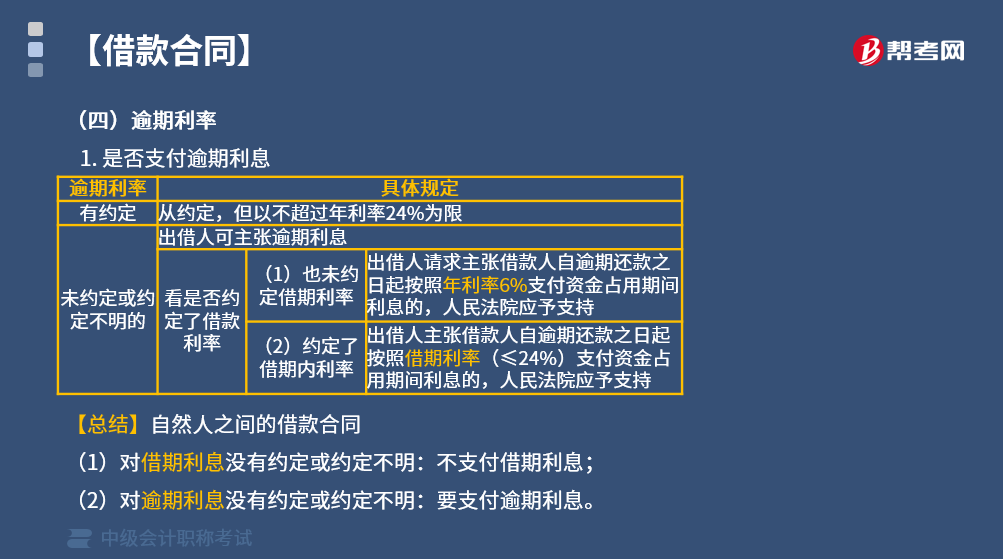

民间借贷逾期利率该怎样处理?

借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限。未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:

(1)既未约定借期内的利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的,人民法院应予支持。

(2)约定了借期内的利率但未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内的利率支付资金占用期间利息的,人民法院应予支持。

【总结】自然人之间的借款合同

①对借期利息没有约定或约定不明:不支付借期利息。

②对逾期利息没有约定或约定不明:要支付逾期利息。

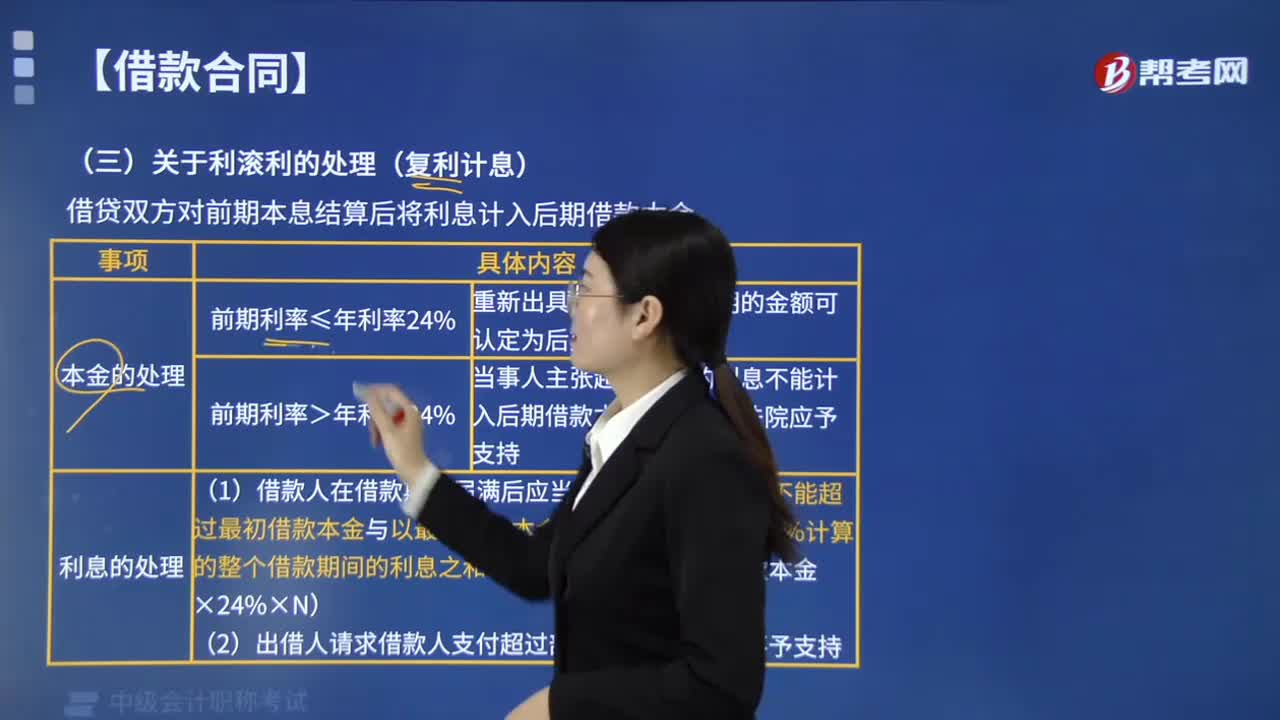

与其他违约责任:

出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。

下面给大家提供一道中级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

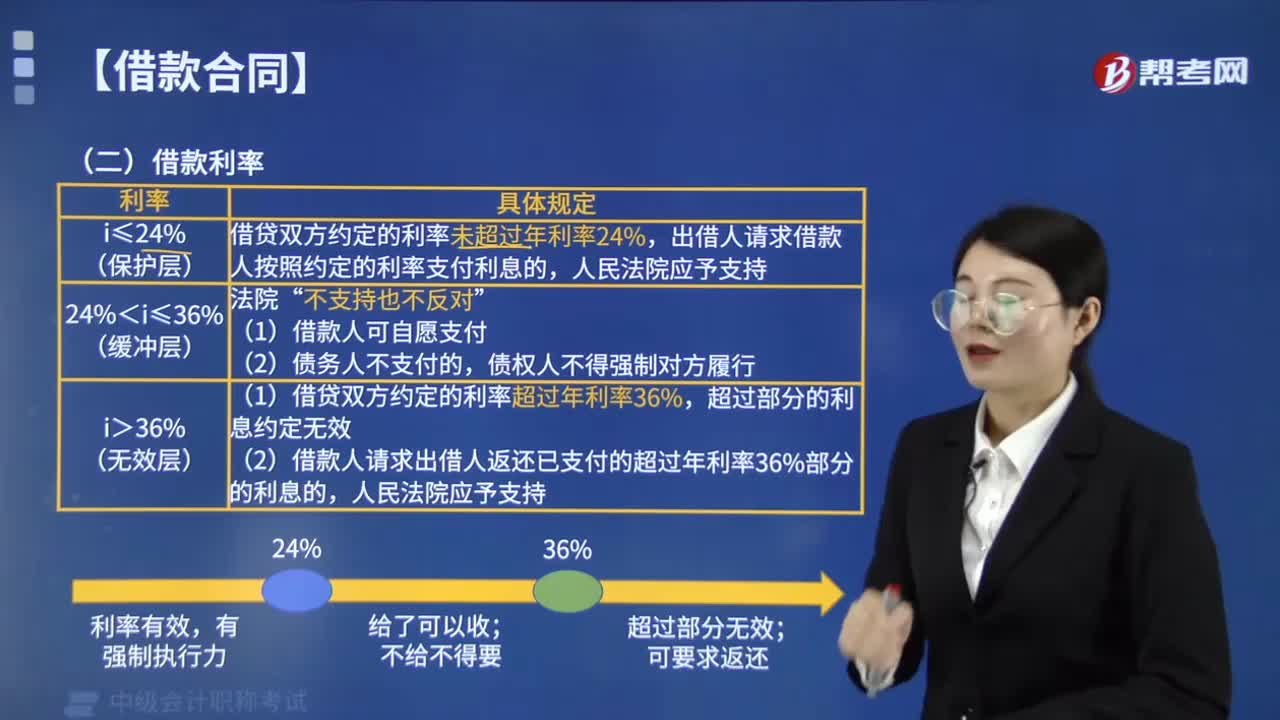

【例题·判断题】陈某向李某借款5万元,借款期限1年,未约定利息。陈某还款时,李某可以要求陈某按银行同期贷款利率支付利息。( )

【答案】错

【解析】民间借贷中,借贷双方没有约定利息,借款人不支付利息。

【例题·单选题】李某向王某借款5万元,约定借款期限半年,但未提及是否支付利息,半年后,因李某未如期归还,王某多次催要未果,向法院起诉要求李某还本付息。根据合同法律制度的规定,下列关于支付借款利息的主张中,能够得到法院支持的是( )。

A. 王某要求李某依当地习惯按年利率15%支付借款使用期间的利息

B. 王某要求李某依当地习惯按年利率20%支付逾期还款期间的利息

C. 王某要求李某按同期银行贷款利率支付借款使用期间的利息

D. 王某要求李某按年利率6%支付逾期还款期间的利息

【答案】D

【解析】

(1)对借期内利息:借贷双方没有约定利息,出借人主张支付借期内利息的,人民法院不予支持,选项A、C错误。

(2)对逾期利息:既未约定借期内利息,又未约定逾期利率的,出借人主张自逾期还款之日起按照年利率6%支付资金占用期间利息的,人民法院应予支持,选项B错误,选项D正确。

00:44

00:44怎么兑付短期借款?:怎么兑付短期借款?兑付短期借款指的是以票据为凭证支付短期借款,短期借款是指企业根据生产经营的需要,从银行或其他金融机构借入的偿还期在一年以内的各种借款。以票据为凭证支付现金。是当今许多公对公业务的支付的支付方式。使企业不必预留大量的支付款,将支付现金的机构转化为银行,支取者凭票据向银行领取支付一方预存在银行的现金。

00:33

00:33短期借款怎么审计?:短期借款怎么审计?短期借款审计是对企业借入的期限在一年以内的各种借款进行的审查。审计人员对于短期借款的审计,主要从其会计期末余额的金额,占负债总额比例的大小,往年审查发现问题的概率,相关的内部控制制度的强弱程度以及企业的理财业务等方面入手。

00:35

00:35短期借款怎么融资?:短期借款怎么融资?短期融资是指筹集企业生产经营过程中短期内所需要的资金。短期融资的使用期限一般规定在1年以内,它主要用以满足企业流动资产周转中对资金的需求。短期融资的方式有商业信贷、短期借款、商业票据、短期融资券、典当抵押融资。

00:24

00:24短期借款利弊是什么?:短期借款利弊是什么?短期借款的优点:筹资速度快;款项使用灵活;资本成本低;最后偿还的金额少。短期借款的缺点:借款数量有限;筹资风险大;每个月需要偿还利息多。

01:58

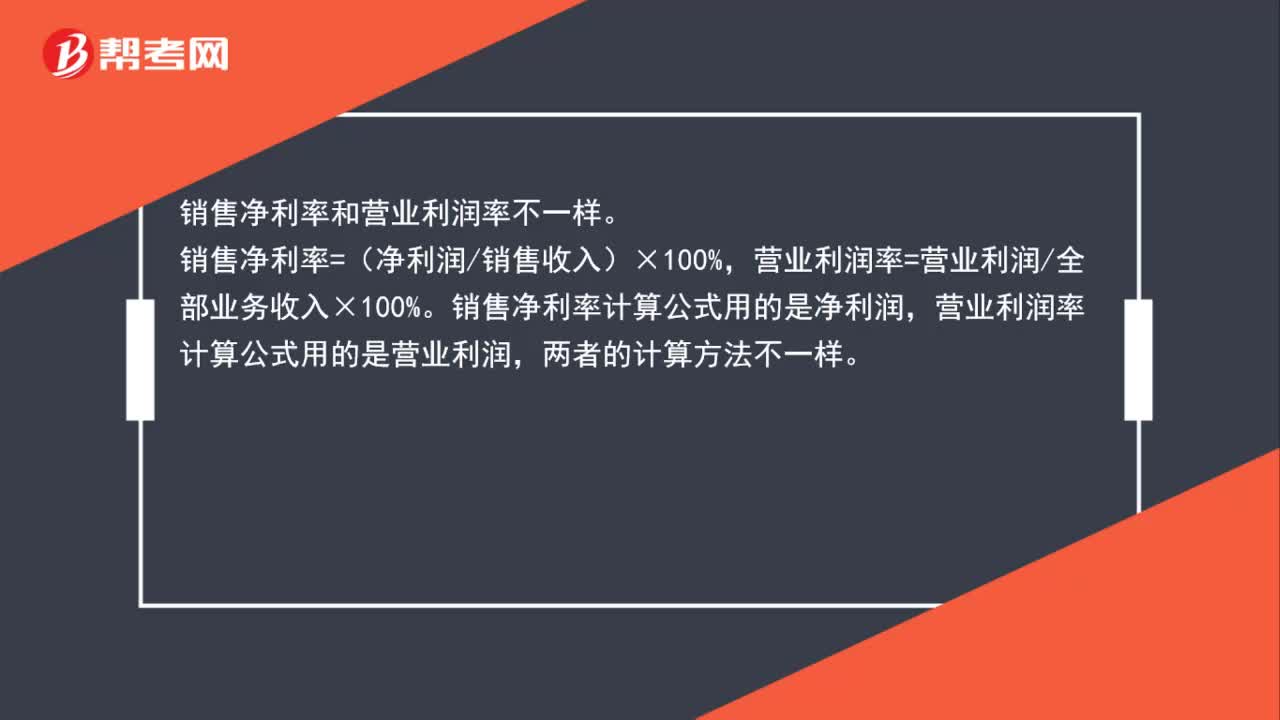

01:58销售净利率和营业利润率一样吗?:销售净利率和营业利润率不一样。营业利润率=营业利润全部业务收入×100%。销售净利率计算公式用的是净利润,营业利润率计算公式用的是营业利润,净利润(税后利润)=利润总额-所得税费用=主营业务收入+其他业务收入-主营业务成本-其他业务成本-营业税金及附加-期间费用(销售费用+管理费用+财务费用)-资产减值损失+公允价值变动收益(亏损为负)+投资收益(亏损为负)-所得税费用。

00:37

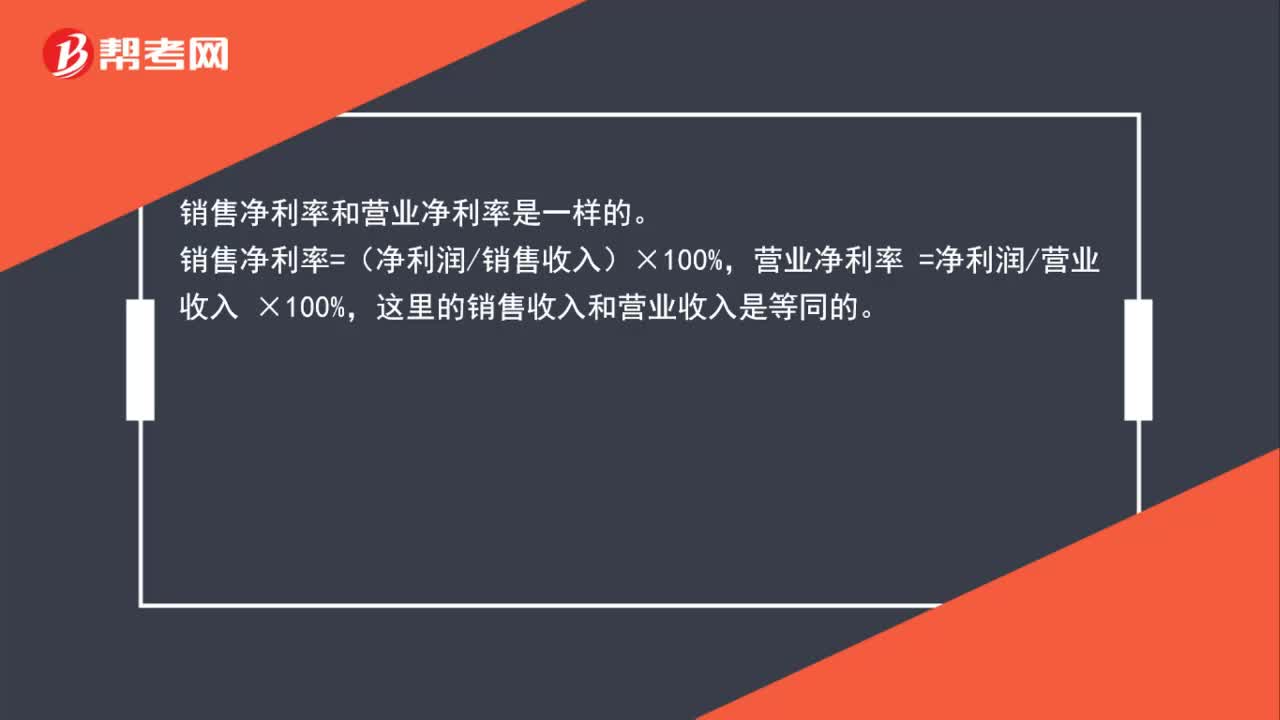

00:37销售净利率和营业净利率一样吗?:销售净利率和营业净利率是一样的。销售净利率=(净利润销售收入)×100%,营业净利率 =净利润营业收入 ×100%,这里的销售收入和营业收入是等同的。

02:05

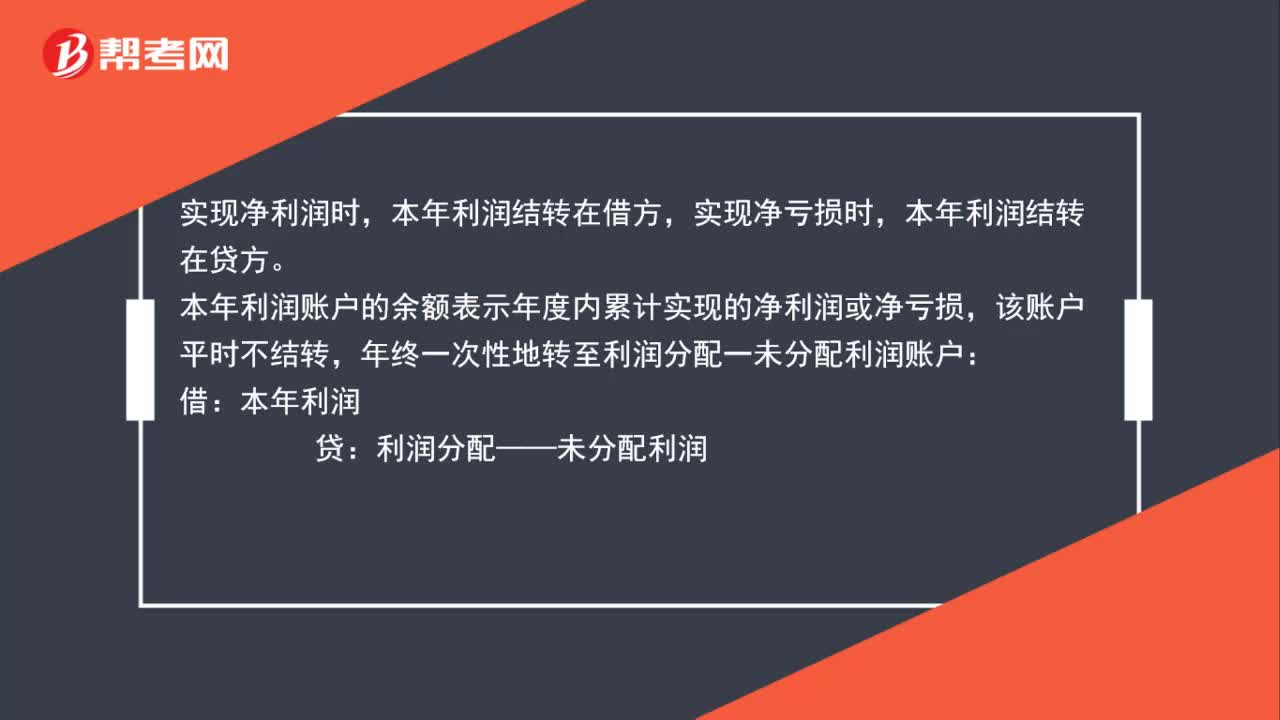

02:05结转本年利润借贷方向是什么?:结转本年利润借贷方向是什么?实现净利润时,本年利润结转在借方,本年利润结转在贷方。本年利润账户的余额表示年度内累计实现的净利润或净亏损,该账户平时不结转,年终一次性地转至利润分配一未分配利润账户:本年利润:属于所有者权益类科目,年终利润分配各明细账只有未分配利润有余额:需将其他明细账转平:利润分配——未分配利润。利润分配—— 提取盈余公积、向投资者分配利润等

10:16

10:16怎样计算证券资产组合的预期收益率?:怎样计算证券资产组合的预期收益率?证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,要求计算该投资组合的预期收益率,【解析】该投资组合的预期收益率=30%×15%+40%×12%+30%×10%=12.3%,资产组合N的期望收益率为13%,(2)资产组合N的标准差率为1.2小于资产组合M的标准差率。张某应在资产组合M上投资的最低比例是60%。

02:29

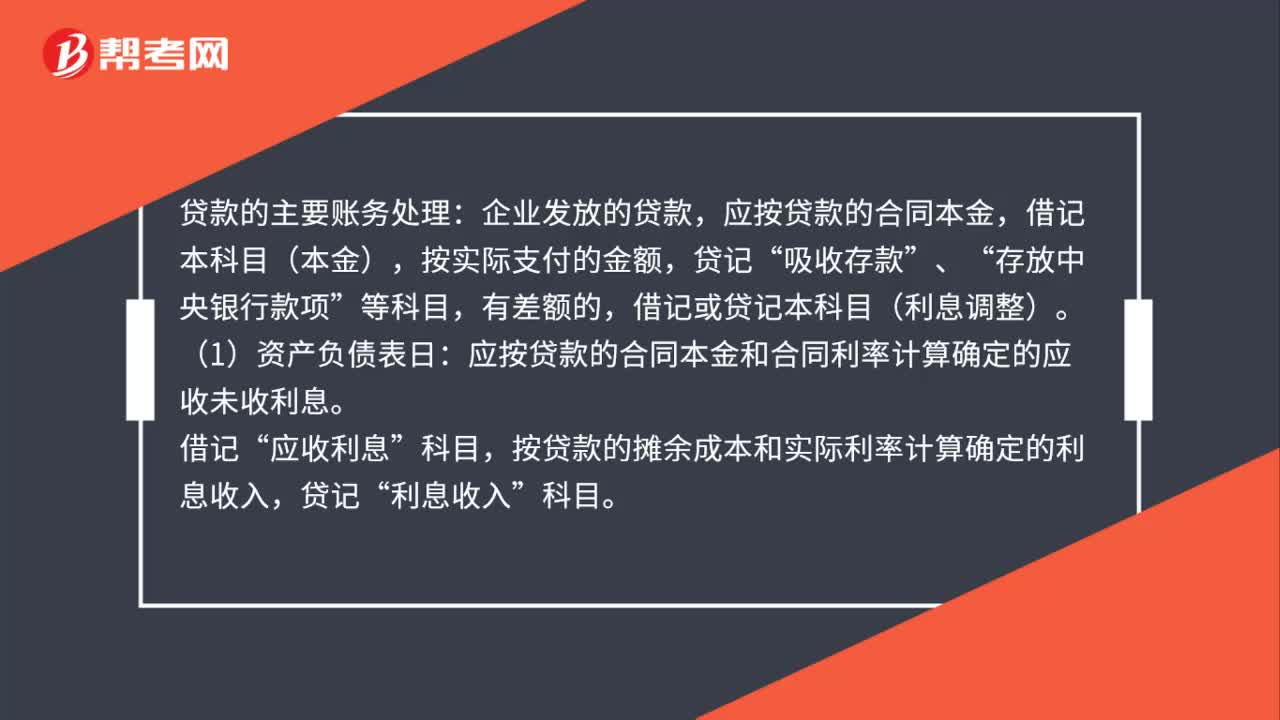

02:29贷款的主要账务如何处理?:应按贷款的合同本金,借记本科目(本金),应按贷款的合同本金和合同利率计算确定的应收未收利息。应收利息”按贷款的摊余成本和实际利率计算确定的利息收入,借记或贷记本科目(利息调整)。也可以采用合同利率计算确定利息收入。确定贷款发生减值的,按应减记的金额。应将本科目(本金、利息调整)余额转入本科目(已减值),贷记本科目(本金、利息调整),应按贷款的摊余成本和实际利率计算确定的利息收入:贷记。

05:40

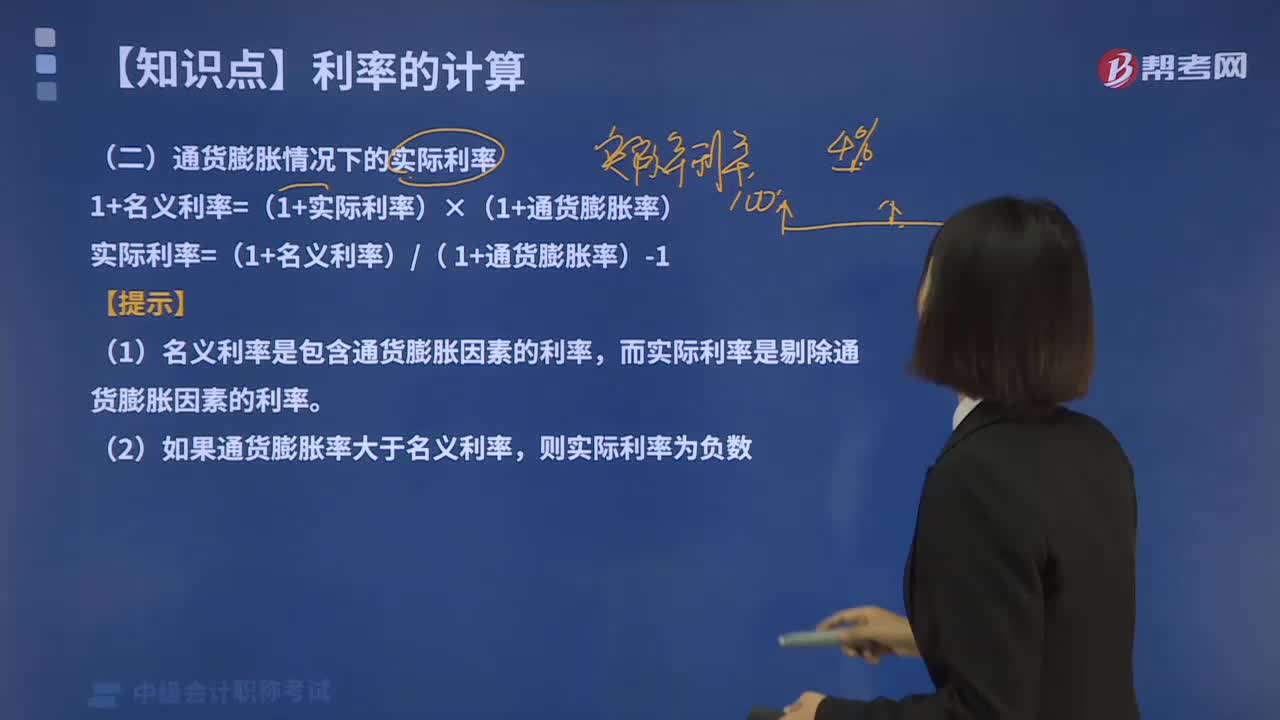

05:40怎样计算通货膨胀情况下实际利率?:怎样计算通货膨胀情况下实际利率?通货膨胀情况下的名义利率,实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。通货膨胀情况下的实际利率:1+名义利率=(1+实际利率)×(1+通货膨胀率),实际利率=(1+名义利率)( 1+通货膨胀率)-1。(1)名义利率是包含通货膨胀因素的利率。而实际利率是剔除通货膨胀因素的利率,则实际利率为多少:【解析】实际利率=1+名义利率1+通货膨胀率-1:

05:52

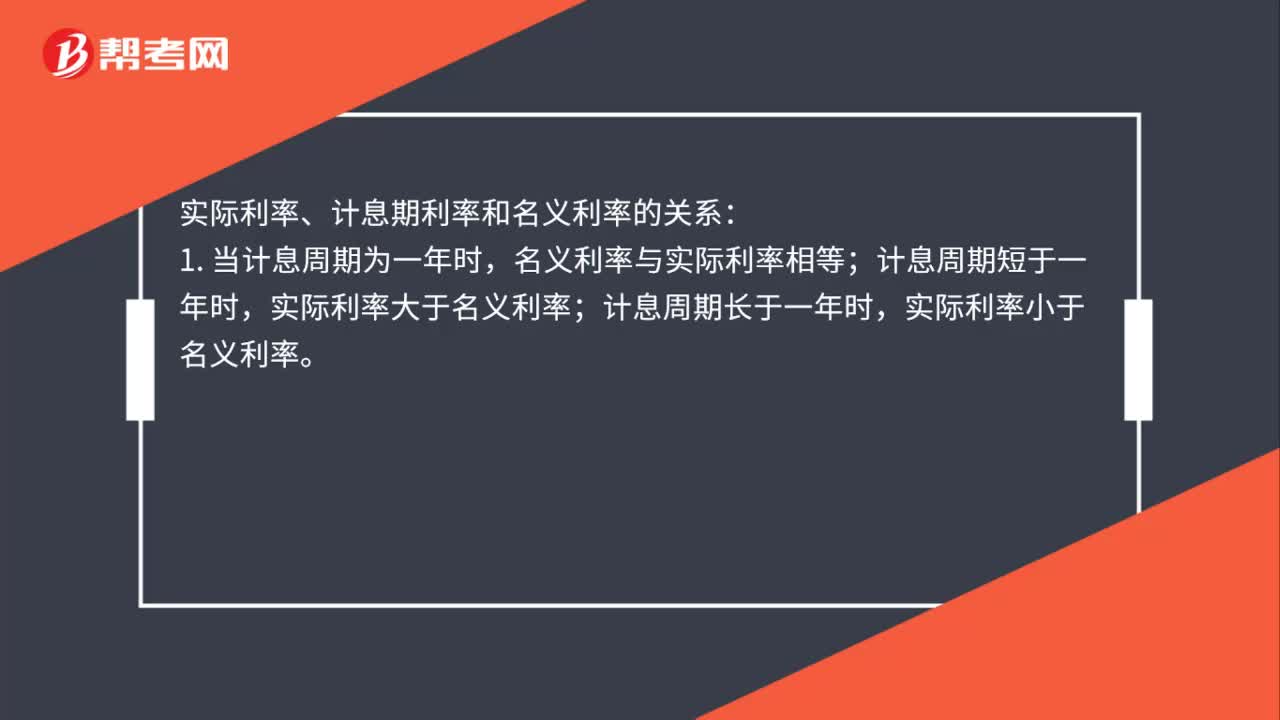

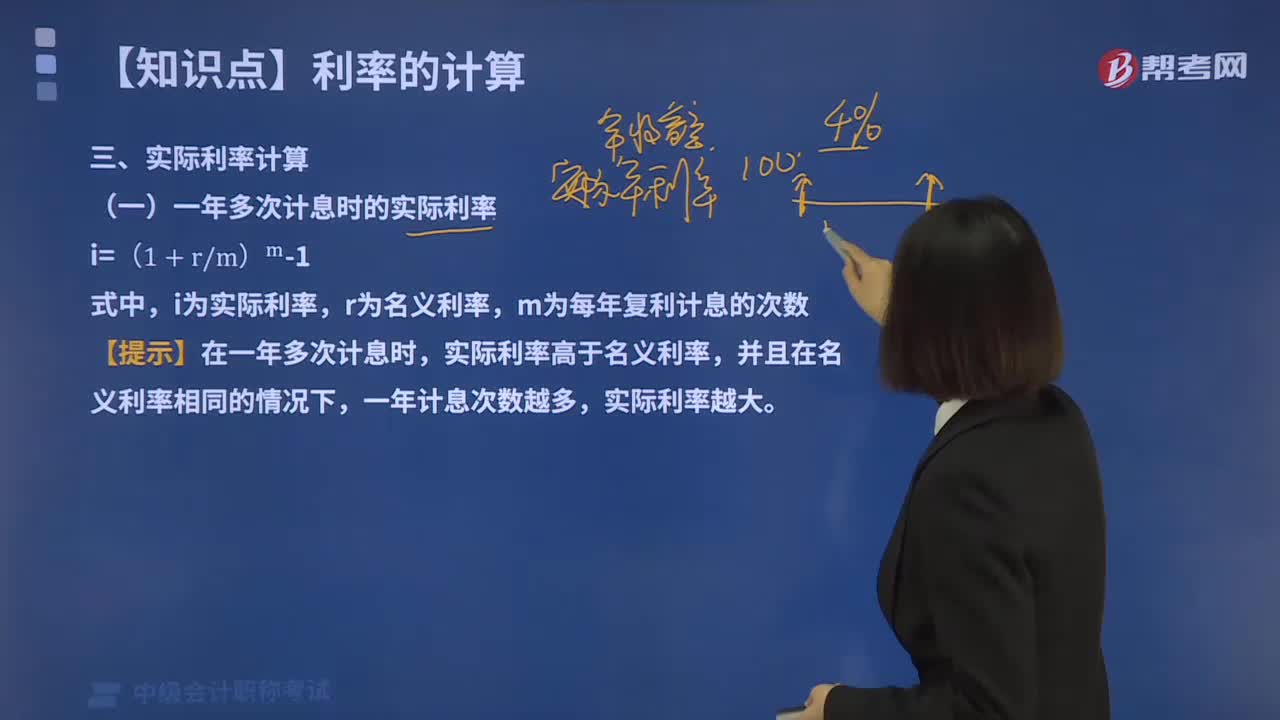

05:52怎样计算一年多次计息时实际利率?:怎样计算一年多次计息时实际利率?一年多次计息时的实际利率:r为名义利率。m为每年复利计息的次数,【提示】在一年多次计息时,实际利率高于名义利率,并且在名义利率相同的情况下,一年计息次数越多。实际利率越大,下面给大家提供一道中级会计职称考试的真题,【2017年中级会计职称考试真题】某企业向金融机构借款,年名义利率为8%,按季度付息。则年实际利率为():【解析】名义利率与实际利率的换算关系如下

08:15

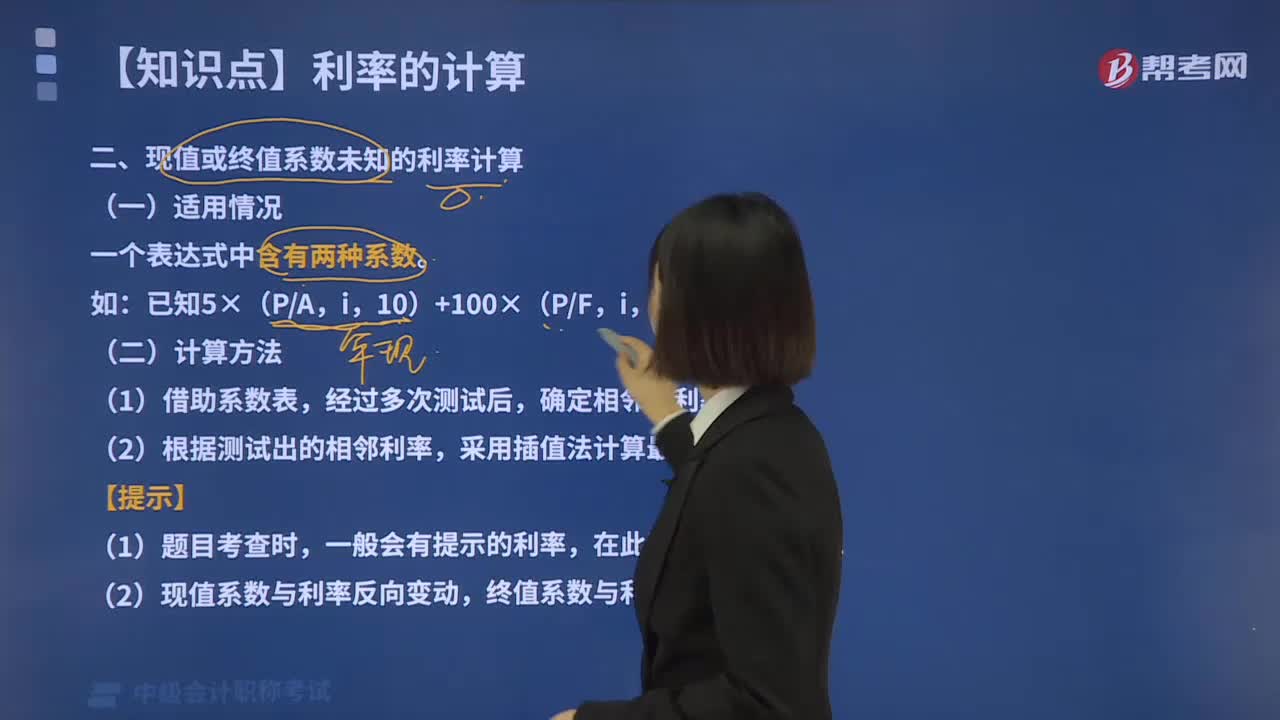

08:15怎样计算现值或终值系数未知的利率?:怎样计算现值或终值系数未知的利率?一个表达式中含有两种系数:已知5×(PA,(二)计算方法,(1)借助系数表。经过多次测试后,确定相邻的利率。(2)根据测试出的相邻利率,采用插值法计算最终结果,一般会有提示的利率。在此基础上进行测试:(2)现值系数与利率反向变动,终值系数与利率同向变动,设i=5%,10)+100×(PF解得

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日