下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

00:30设定受益计划的会计处理是什么?:设定受益计划的会计处理:借:管理费用:贷。应付职工薪酬(离职后收益义务)设定受益计划是指除设定提存计划以外的离职后福利计划

00:59

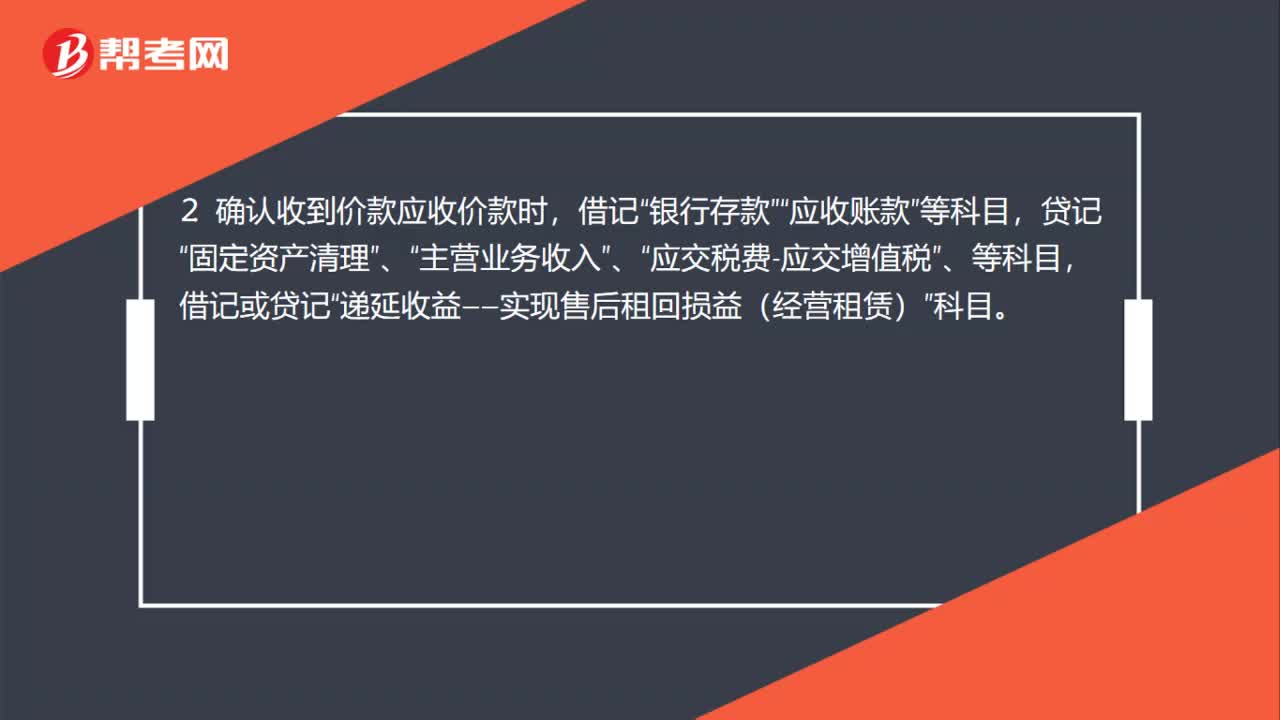

00:59售后租回形成经营租赁的会计处理是什么?:售后租回形成经营租赁的会计处理:1.出售资产时,累计折旧”主营业务成本”贷记“固定资产”产成品”2. 确认收到价款应收价款时,借记“银行存款”应收账款“贷记,固定资产清理“营业务收入“、”应交税费-应交增值税“借记或贷记,递延收益——实现售后租回损益(经营租赁)“科目”

00:23

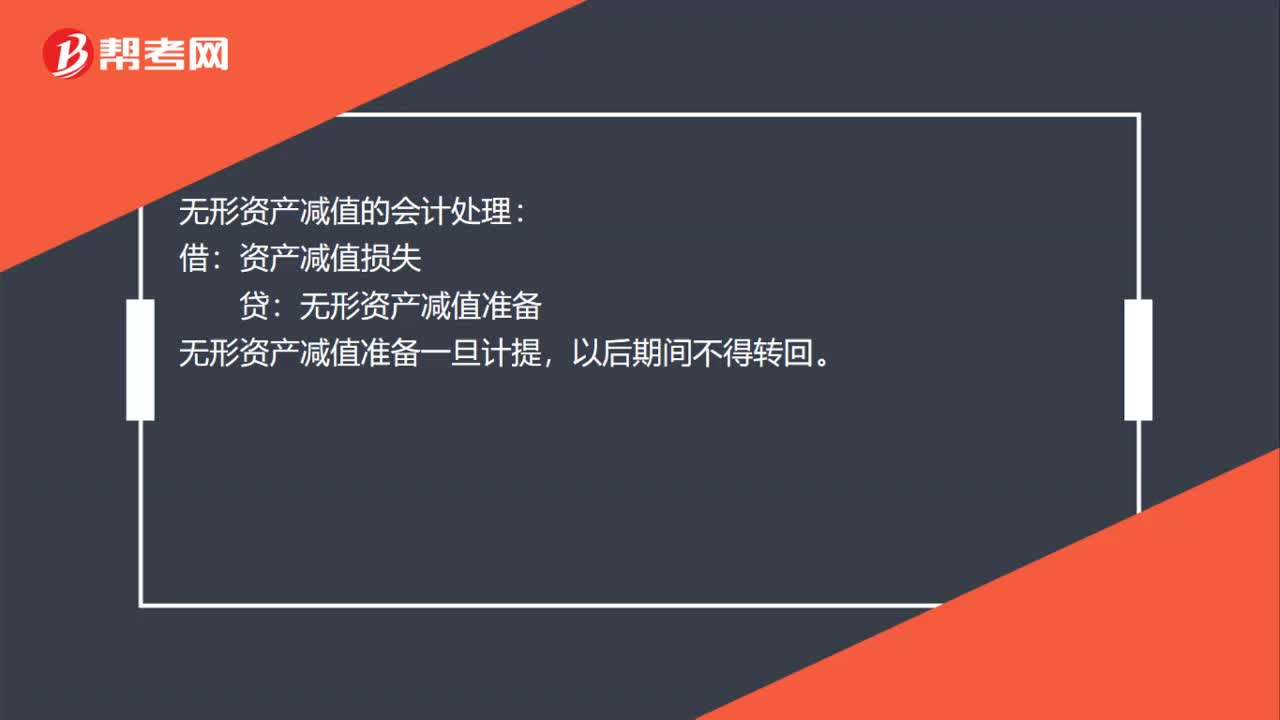

00:23无形资产减值的会计处理是什么?:无形资产减值的会计处理:借:资产减值损失:贷,无形资产减值准备。无形资产减值准备一旦计提以后期间不得转回

00:51

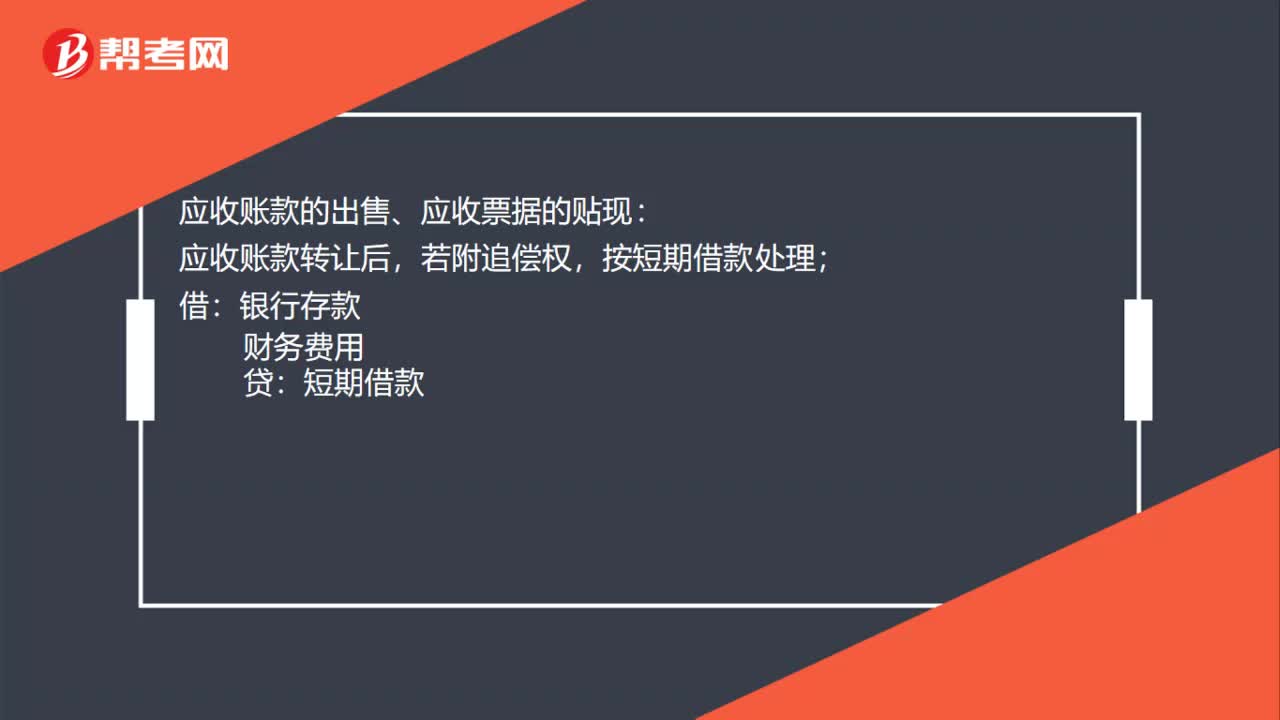

00:51应收账款和应收票据的会计处理是什么?:应收账款和应收票据的会计处理是什么?应收账款和应收票据取得时:应收账款(或应收票据):主营业务收入:应交税费——应交增值税(销项税额):主营业务成本,库存商品:应收账款的出售、应收票据的贴现:应收账款转让后若附追偿权按短期借款处理借银行存款财务费用贷短期借款

00:28

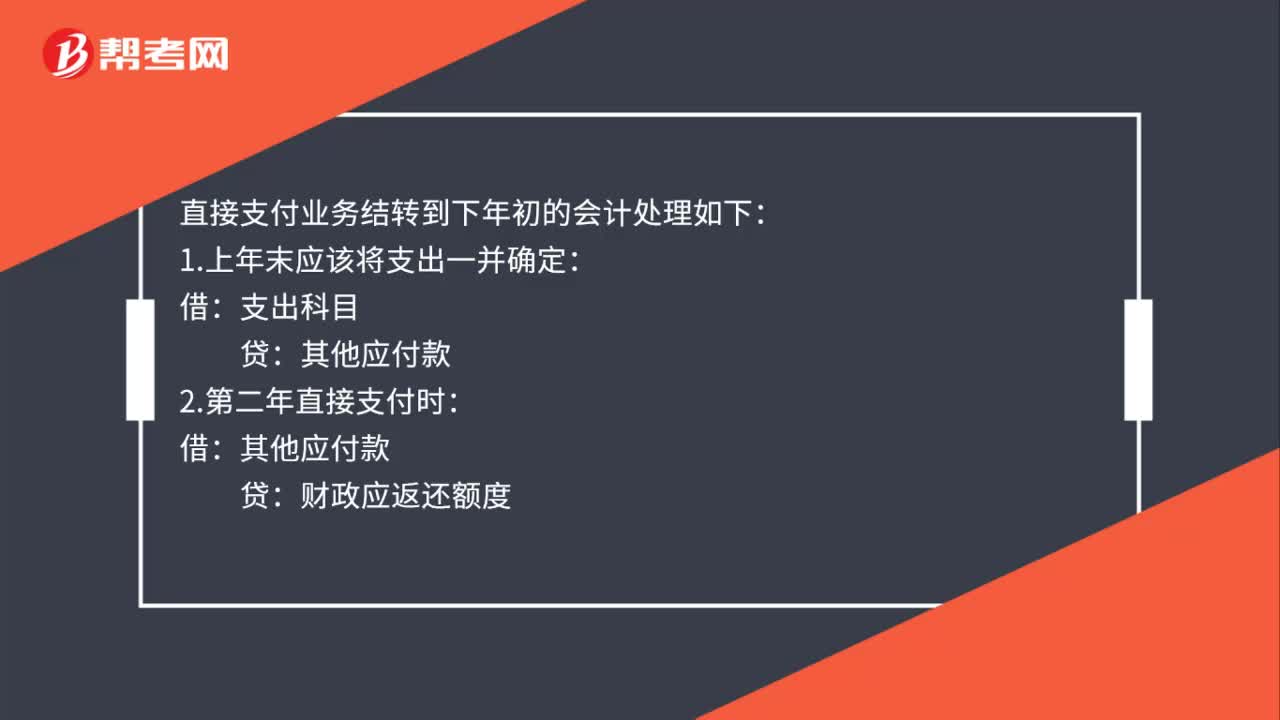

00:28直接支付业务结转到下年初的会计如何处理?:直接支付业务结转到下年初的会计处理如下:1.上年末应该将支出一并确定:支出科目:2.第二年直接支付时:借其他应付款贷财政应返还额度

01:05

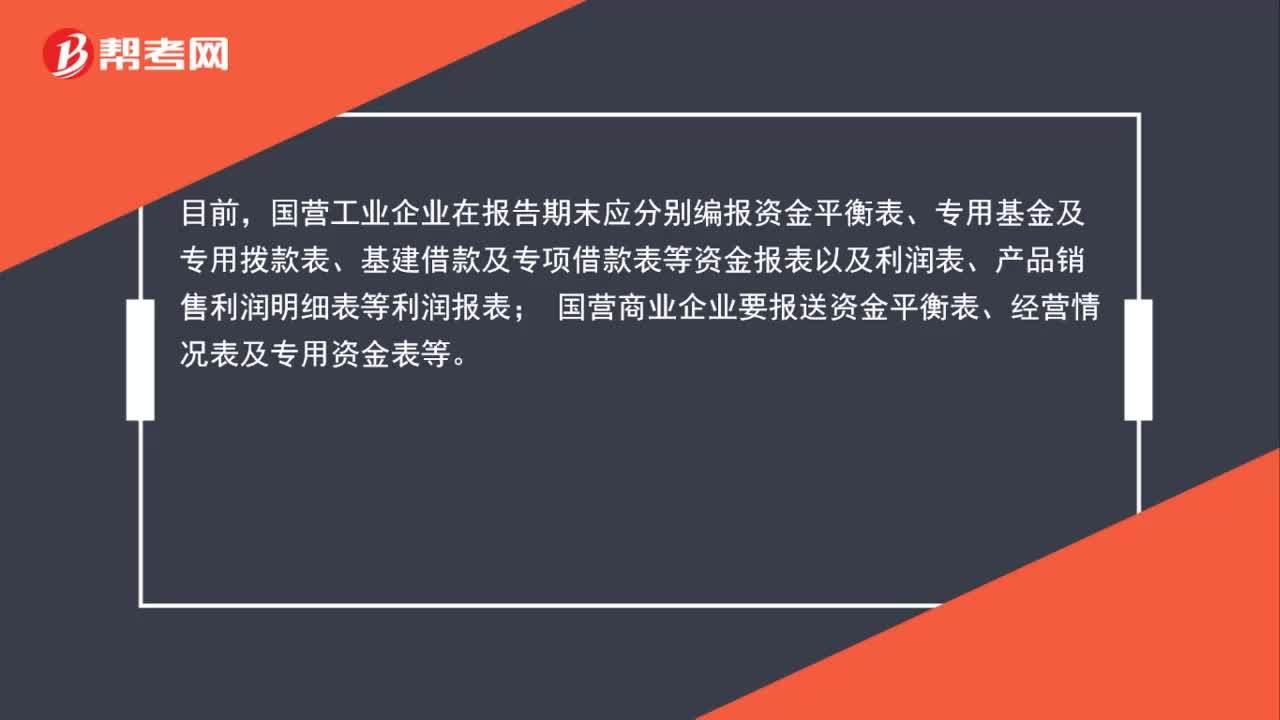

01:05企业财务会计报表是什么?:企业财务会计报表是什么?企业财务会计报表是反映企业或预算单位一定时期资金、利润状况的会计报表。我国财务报表的种类、格式、编报要求,均由统一的会计制度作出规定,要求企业定期编报。目前,国营工业企业在报告期末应分别编报资金平衡表、专用基金及专用拨款表、基建借款及专项借款表等资金报表以及利润表、产品销售利润明细表等利润报表;国营商业企业要报送资金平衡表、经营情况表及专用资金表等。

01:10

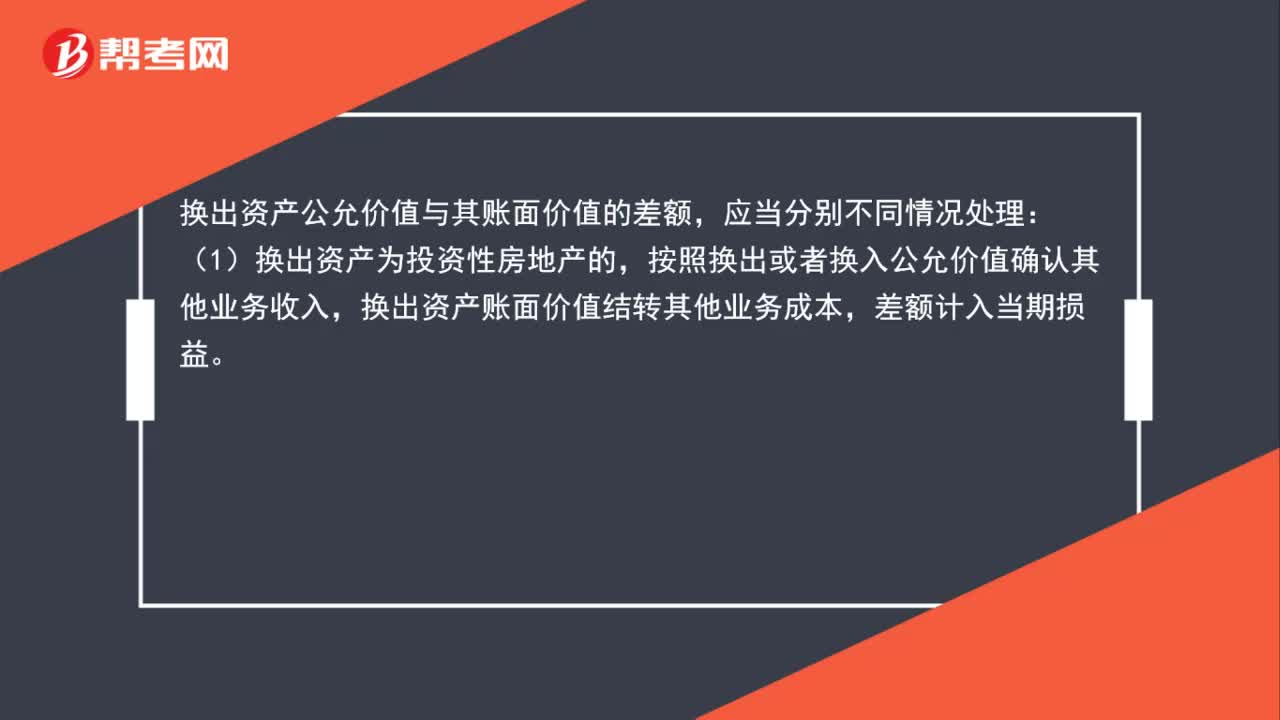

01:10换出资产的公允价值和账面价值差额的会计处理是什么?:换出资产的公允价值和账面价值差额的会计处理是什么?应当分别不同情况处理:(1)换出资产为投资性房地产的,按照换出或者换入公允价值确认其他业务收入,换出资产账面价值结转其他业务成本,差额计入当期损益。(2)换出资产为固定资产、无形资产的,换出资产公允价值与其账面价值的差额,计入资产处置损益。(3)换出资产为长期股权投资、可供出售金融资产的,换出资产公允价值与其账面价值的差额,计入投资收益。

00:51

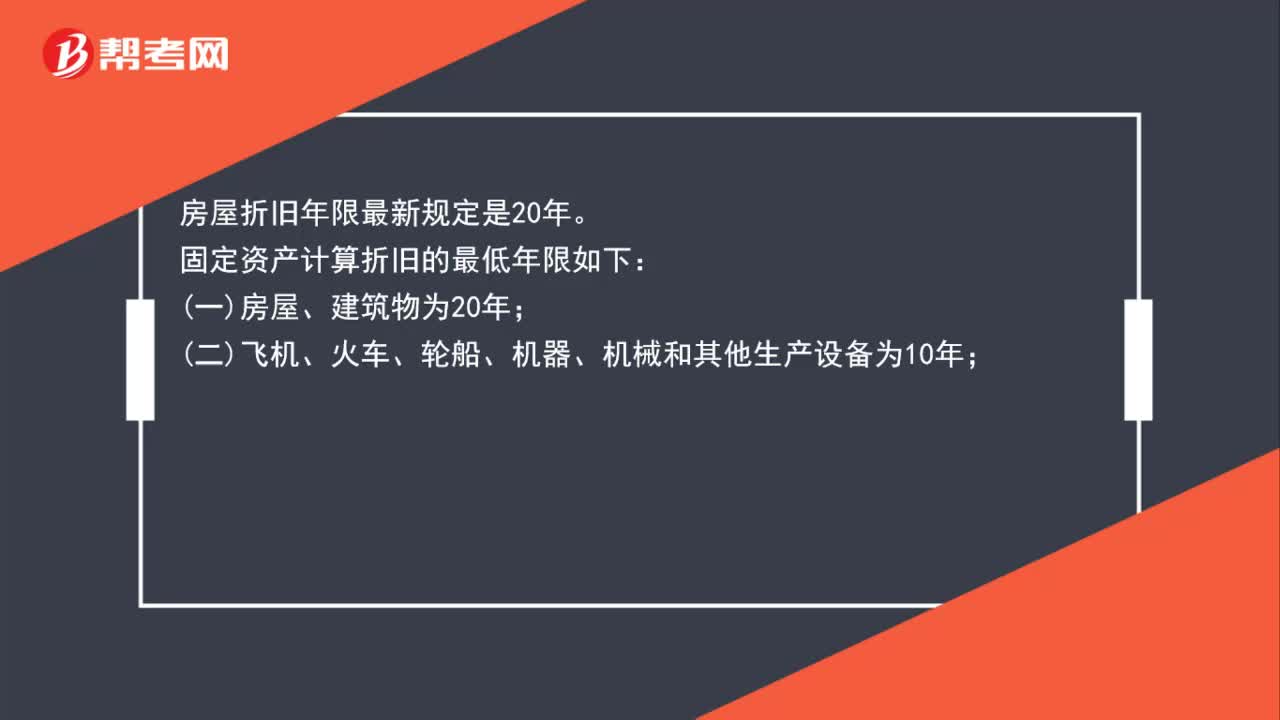

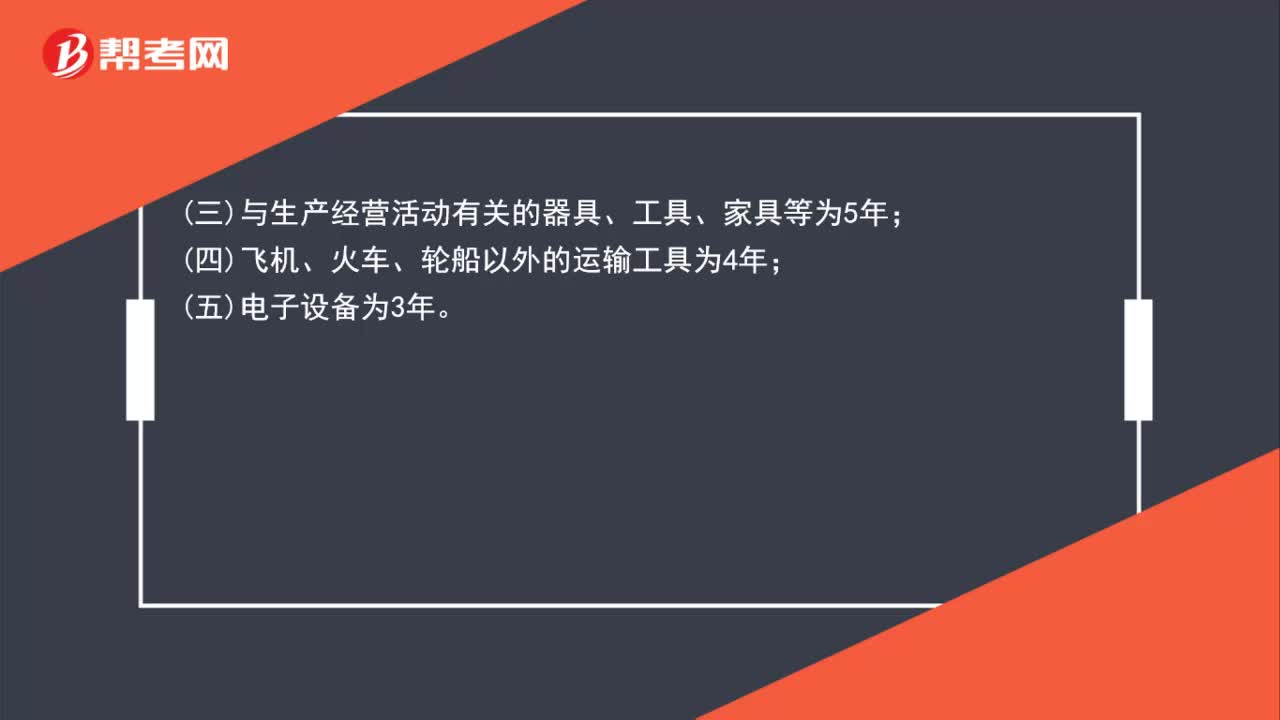

00:51房屋折旧年限最新规定是什么?:房屋折旧年限最新规定是20年。固定资产计算折旧的最低年限如下:一房屋、建筑物为20年;二飞机、火车、轮船、机器、机械和其他生产设备为10年;三与生产经营活动有关的器具、工具、家具等为5年;四飞机、火车、轮船以外的运输工具为4年;五电子设备为3年。

00:50

00:50车辆折旧年限最新规定是什么?:车辆折旧年限最新规定是什么?汽车折旧年限是4年。固定资产计算折旧的最低年限如下:一房屋、建筑物为20年;二飞机、火车、轮船、机器、机械和其他生产设备为10年;三与生产经营活动有关的器具、工具、家具等为5年;四飞机、火车、轮船以外的运输工具为4年;五电子设备为3年。

00:38

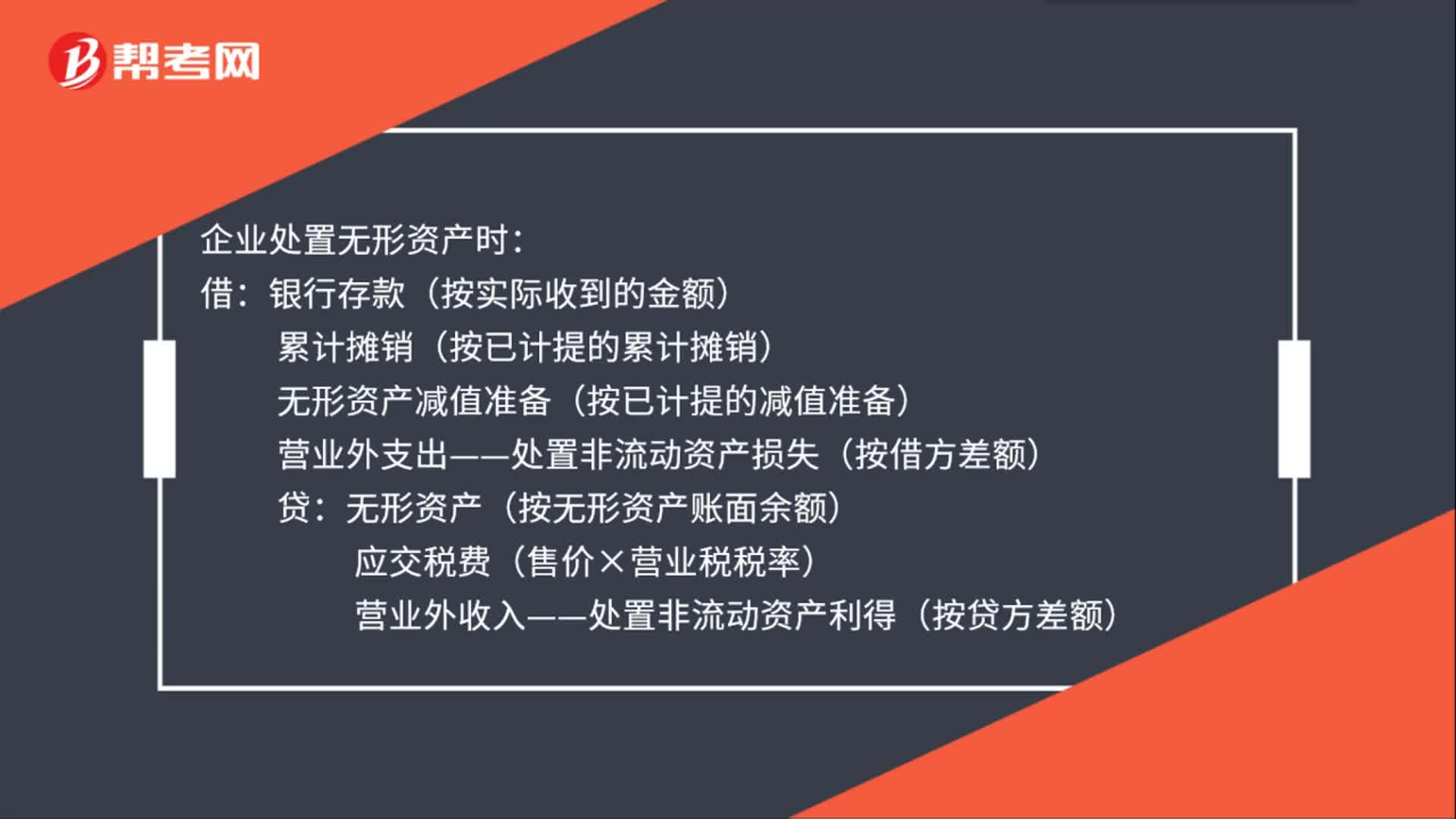

00:38处置无形资产账务处理是什么?:处置无形资产账务处理是什么?企业处置无形资产时:借:银行存款(按实际收到的金额):累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷无形资产(按无形资产账面余额)应交税费(售价×营业税税率)营业外收入——处置非流动资产利得(按贷方差额)

00:30

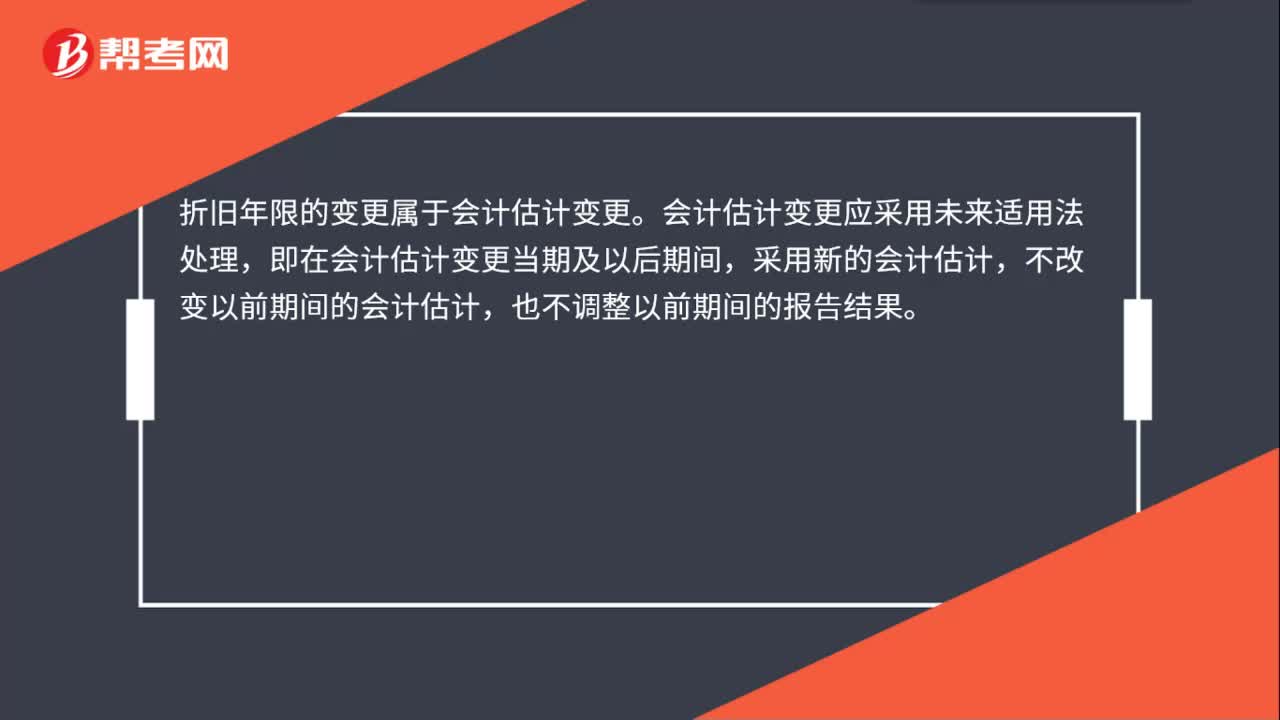

00:30折旧年限会计估计是什么?:折旧年限会计估计是什么?折旧年限的变更属于会计估计变更。会计估计变更应采用未来适用法处理,即在会计估计变更当期及以后期间,采用新的会计估计,不改变以前期间的会计估计,也不调整以前期间的报告结果。

00:57

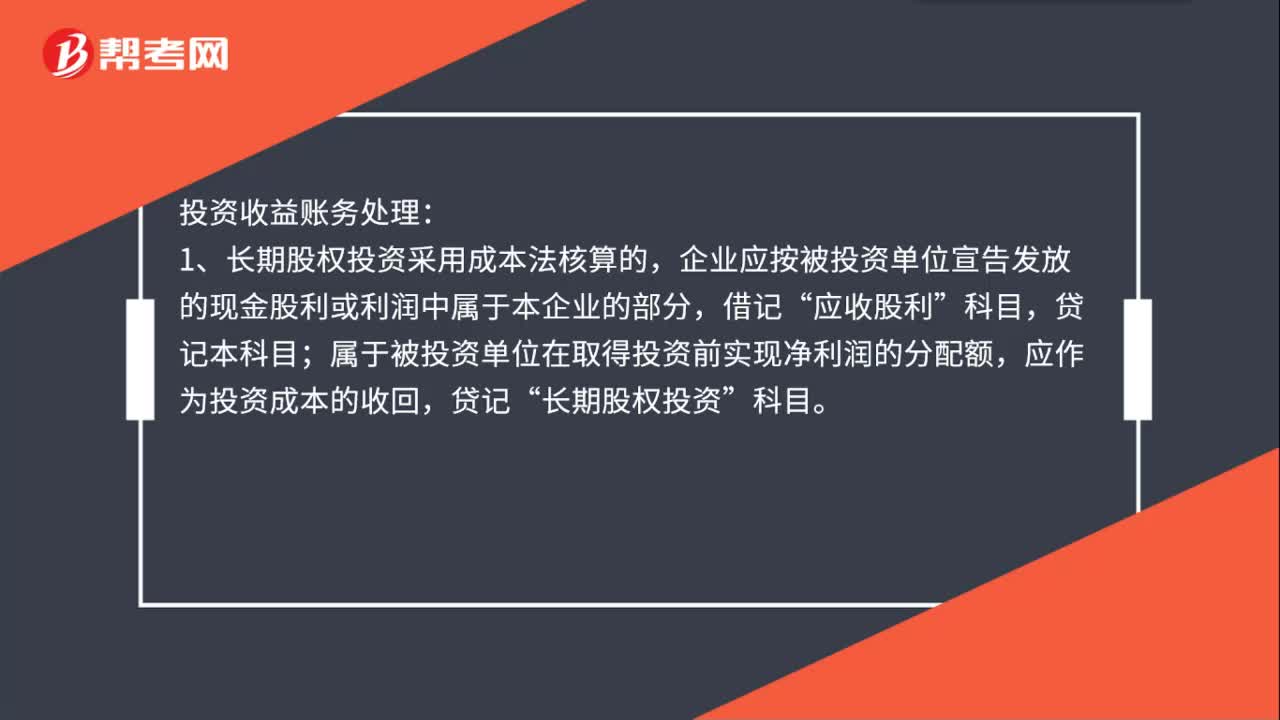

00:57投资收益账务处理是什么?:投资收益账务处理:1、长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,应收股利”属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”2、长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”贷记本科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日