下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:04

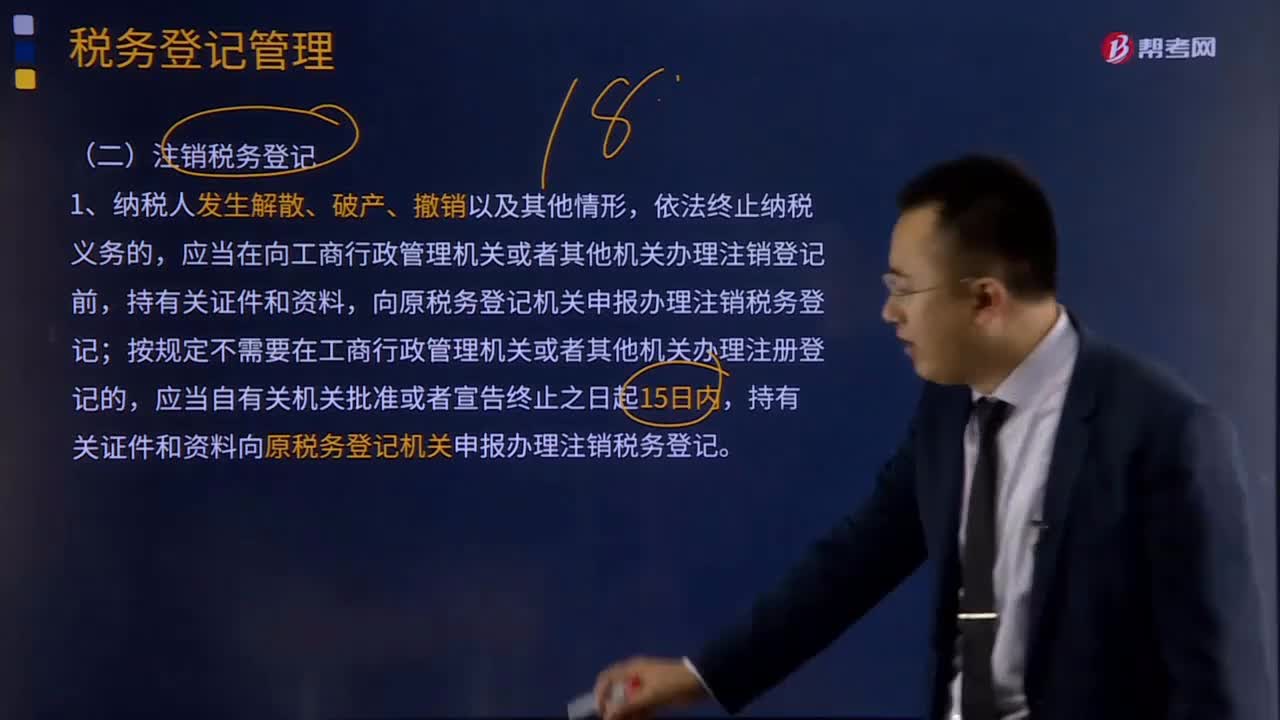

09:04应该如何注销税务登记?:设立税务登记、变更税务登记、注销税务登记、停业复业登记、外出经营报验登记。应当在向工商行政管理机关或者其他机关办理注销登记前,按规定不需要在工商行政管理机关或者其他机关办理注册登记的,持有关证件和资料向原税务登记机关申报办理注销税务登记。2、纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前。

25:59

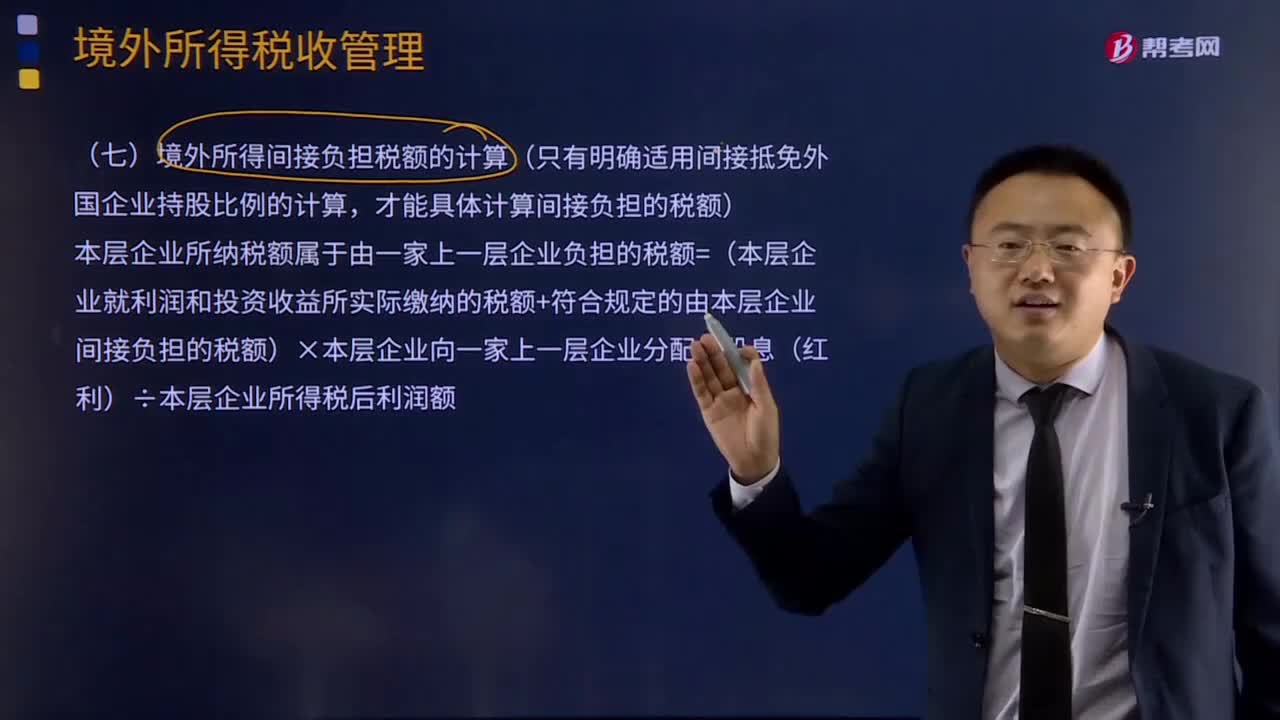

25:59境外所得间接负担税额应该如何计算?:本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得税后利润额,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1 000万元,乙企业在A国享受税收抵免后实际缴纳税款180万元。(1)简述居民企业可适用境外所得税收抵免的税额范围。

09:22

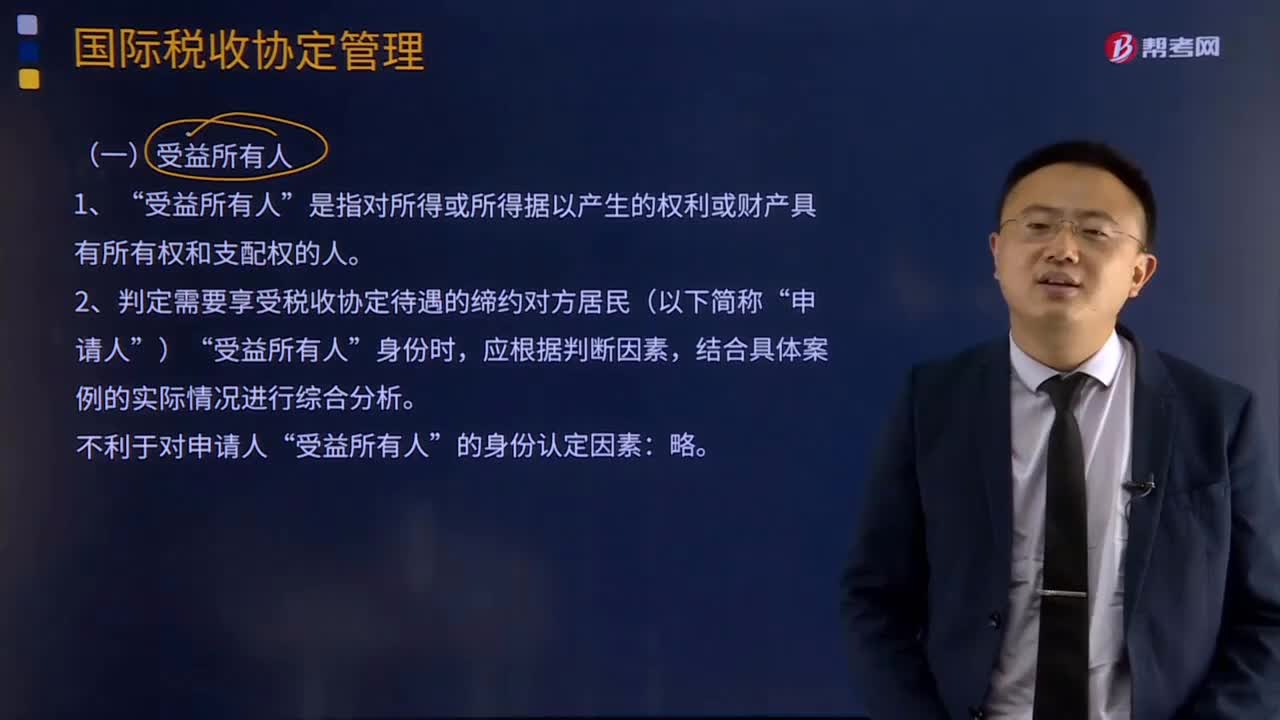

09:22受益所有人应该如何认定?:受益所有人应该如何认定?是指对所得或所得据以产生的权利或财产具有所有权和支配权的人”判定需要享受税收协定待遇的缔约对方居民(以下简称。(1)申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国地区居民:包括约定义务和虽未约定义务但已形成支付事实的情形“存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同。

07:19

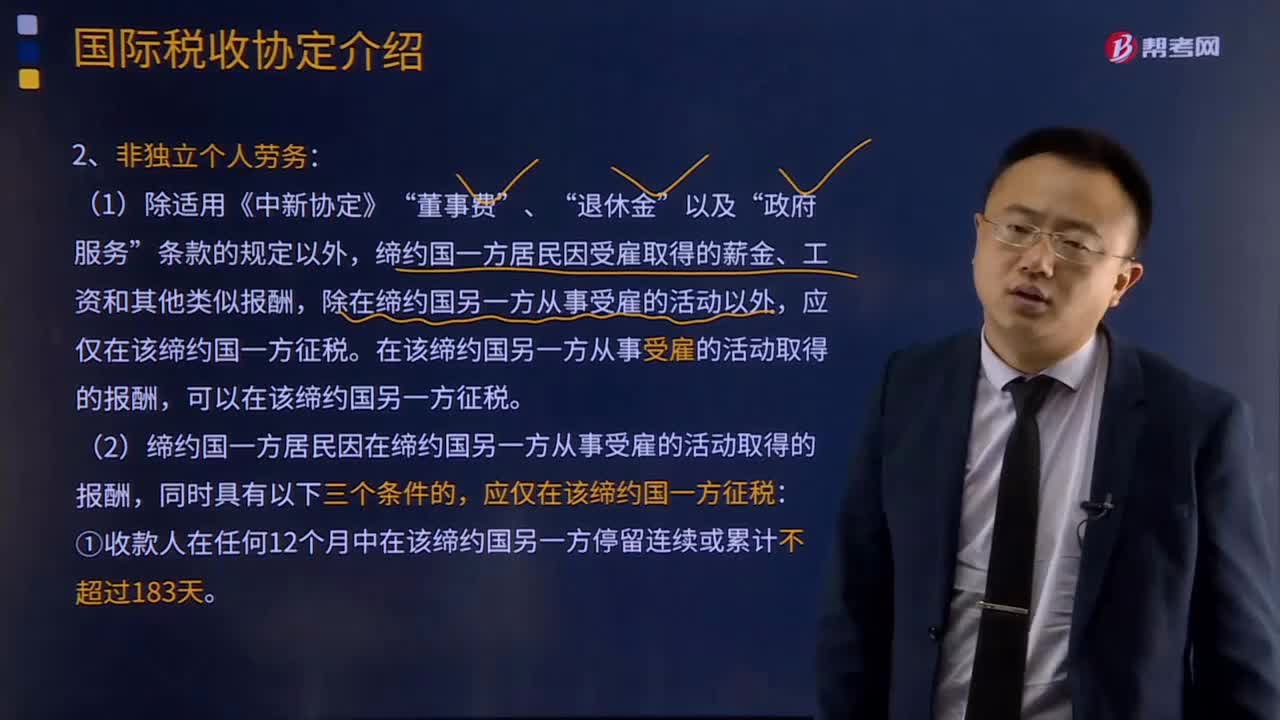

07:19劳务所得的非独立个人劳务是指什么?:个人以受雇身份(雇员)从事劳务活动取得所得的征税原则,即一般情况下缔约国一方居民因雇佣关系取得的工资薪金报酬应在居民国征税,新加坡居民在新加坡受雇取得的报酬应仅在新加坡纳税。缔约国一方居民因受雇取得的薪金、工资和其他类似报酬,除在缔约国另一方从事受雇的活动以外,在该缔约国另一方从事受雇的活动取得的报酬,(2)缔约国一方居民因在缔约国另一方从事受雇的活动取得的报酬。

10:47

10:47境外所得抵扣税额应该如何计算?:境外所得抵扣税额应该如何计算?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依照(我国)企业所得税法规定计算的应纳税额;外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在企业所得税法规定的抵免限额内抵免。【例题·计算题】某企业2018年度境内应纳税所得额为100万元。

09:37

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

06:20

06:20应纳税所得额应该如何确定?:是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。纳税人应纳税所得额的计算以权责发生制为原则,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。以每月收入额减除费用五千元后的余额为应纳税所得额;

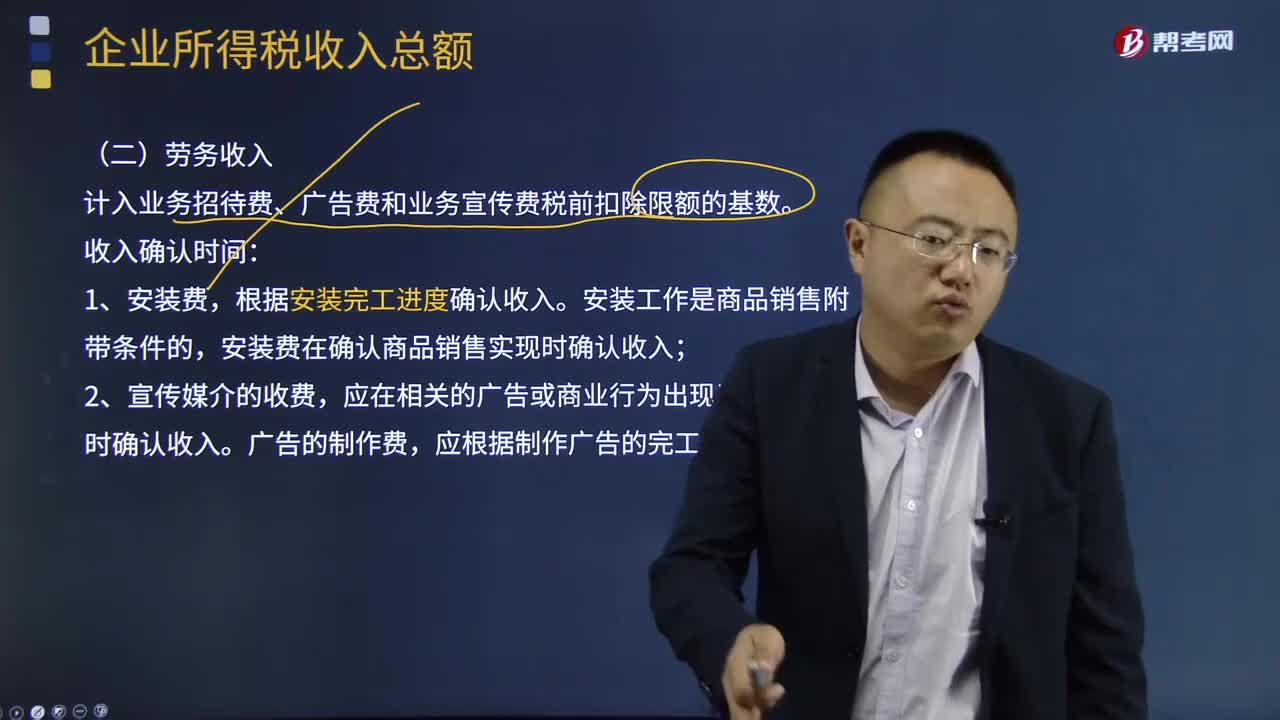

08:21

08:21劳务收入应该如何确认?:劳务收入是指计入业务招待费、广告费和业务宣传费税前扣除限额的基数。劳务收入确认时间:安装费在确认商品销售实现时确认收入。应在相关的广告或商业行为出现于公众面前时确认收入。应根据制作广告的完工进度确认收入。应根据开发的完工进度确认收入。在提供服务的期间分期确认收入。在取得该会员费时确认收入,该会员费应在整个受益期内分期确认收入,在提供服务时确认收入。8、劳务费——在相关劳务活动发生时确认收入。

07:25

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

00:33

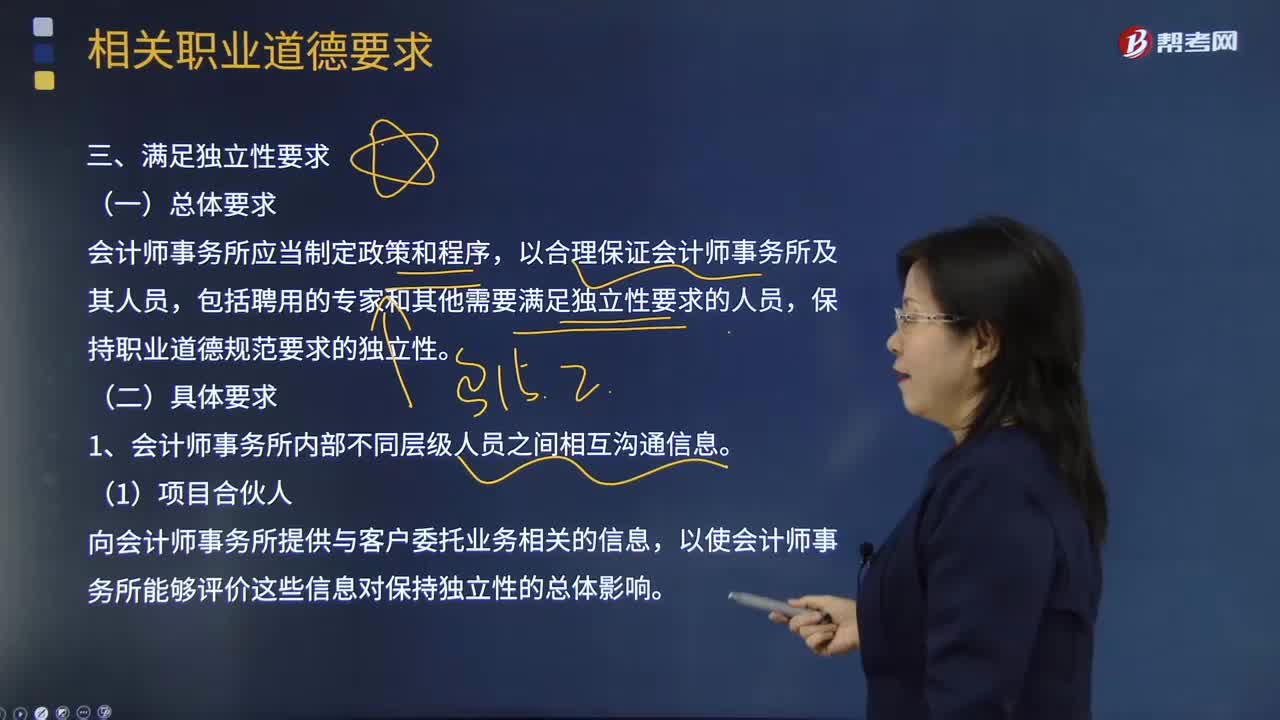

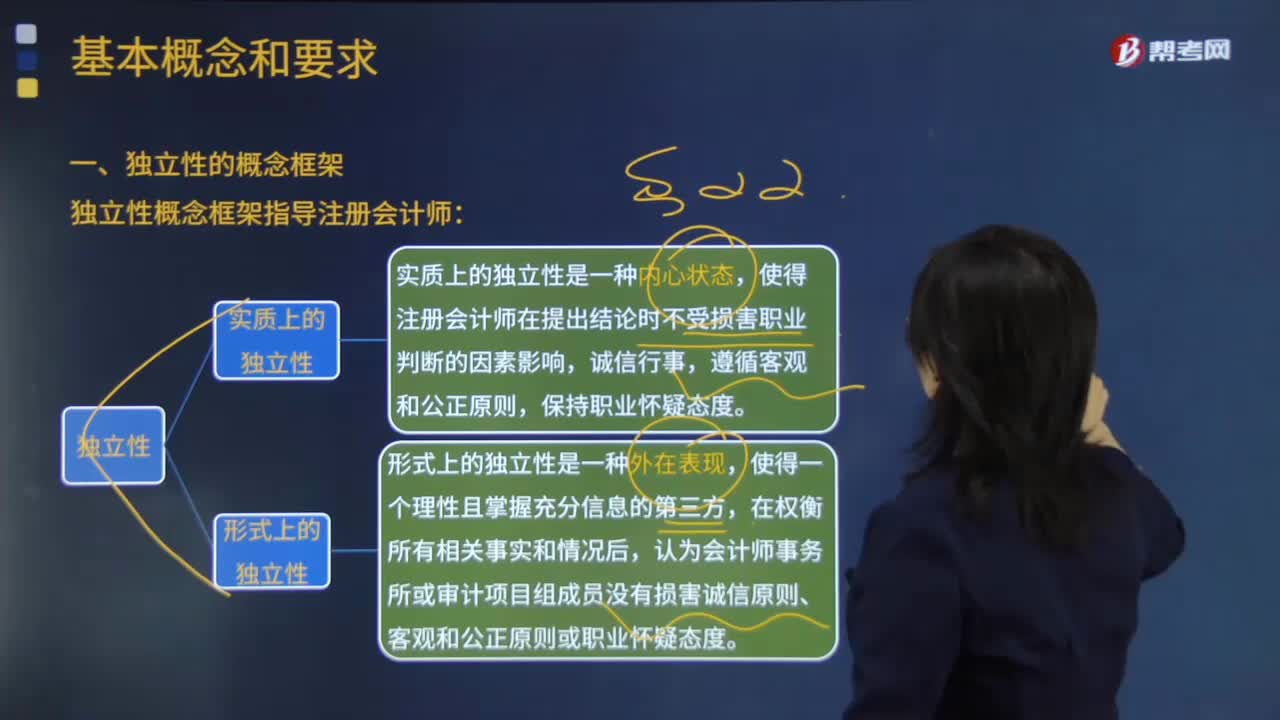

00:33主任会计师不可以独立完成吗?:主任会计师不可以独立完成吗?质量控制制度是不可能由一个人来独立完成的,需要他人的配合的。会计师事务所主任会计师对质量控制制度承担最终责任,为保证质量控制制度的具体运作效果,主任会计师必须委派适当的人员并授予其必要的权限,以帮助主任会计师正确履行其职责。

02:06

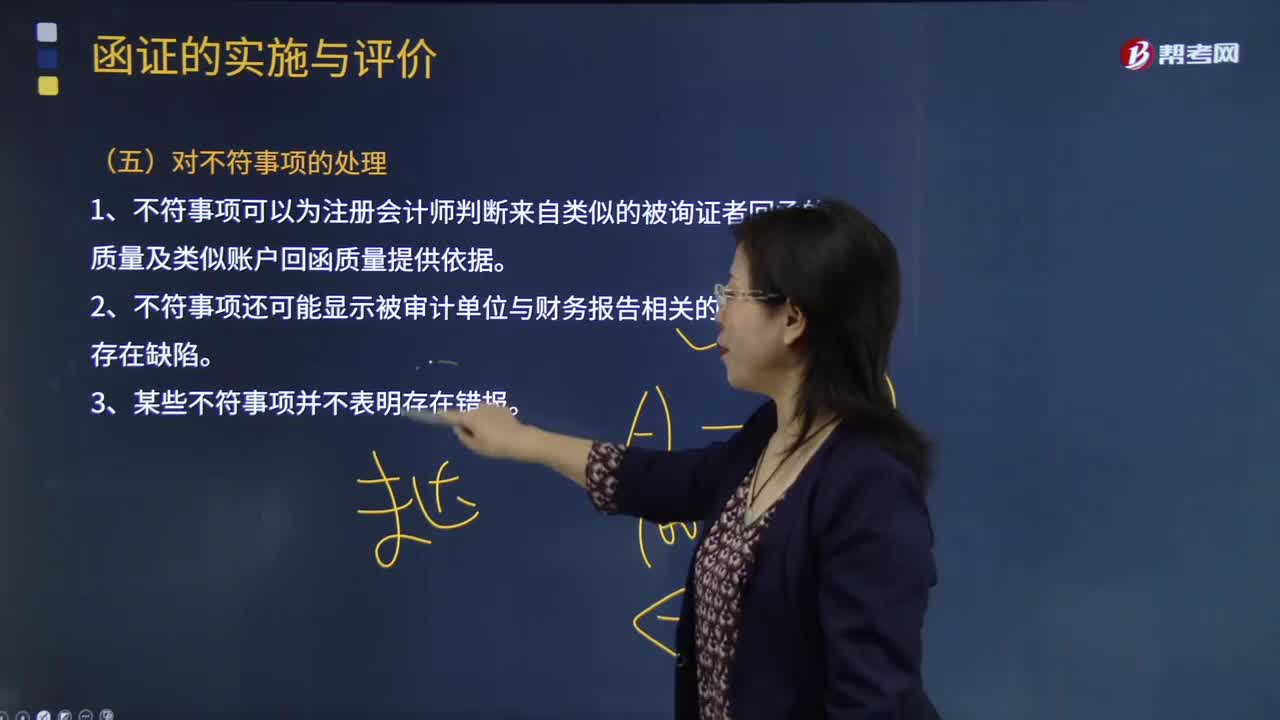

02:06注册会计师应该怎样处理不符事项?:2.询证函回函中指出的不符事项可能显示财务报表存在错报或潜在错报;注册会计师应当评价该错报是否表明存在舞弊;4.询证函回函的不符事项可以为注册会计师判断来自类似的被询证者回函的质量及类似账户回函质量提供依据;5.询证函回函的不符事项还可能显示被审计单位与财务报告相关的内部控制存在缺陷;6.询证函回函的不符事项并不表明存在错报,询证函回函的差异可能是由于函证程序的时间安排、计量或书写错误造成的。

00:38

00:38为什么要先满足长期资产?:为什么要先满足长期资产?长期资金来源与长期资产应当对应,即长期对应长期。如果不先满足长期资产,如果资金来源不足,我们需要进行临时融资(即短期借款),用短期借款来为长期资产提供资金来源,对于企业来说,将面临高财务风险,造成企业资产不稳定,所以应当用长期资金来源优先满足长期资产的需要。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日