下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

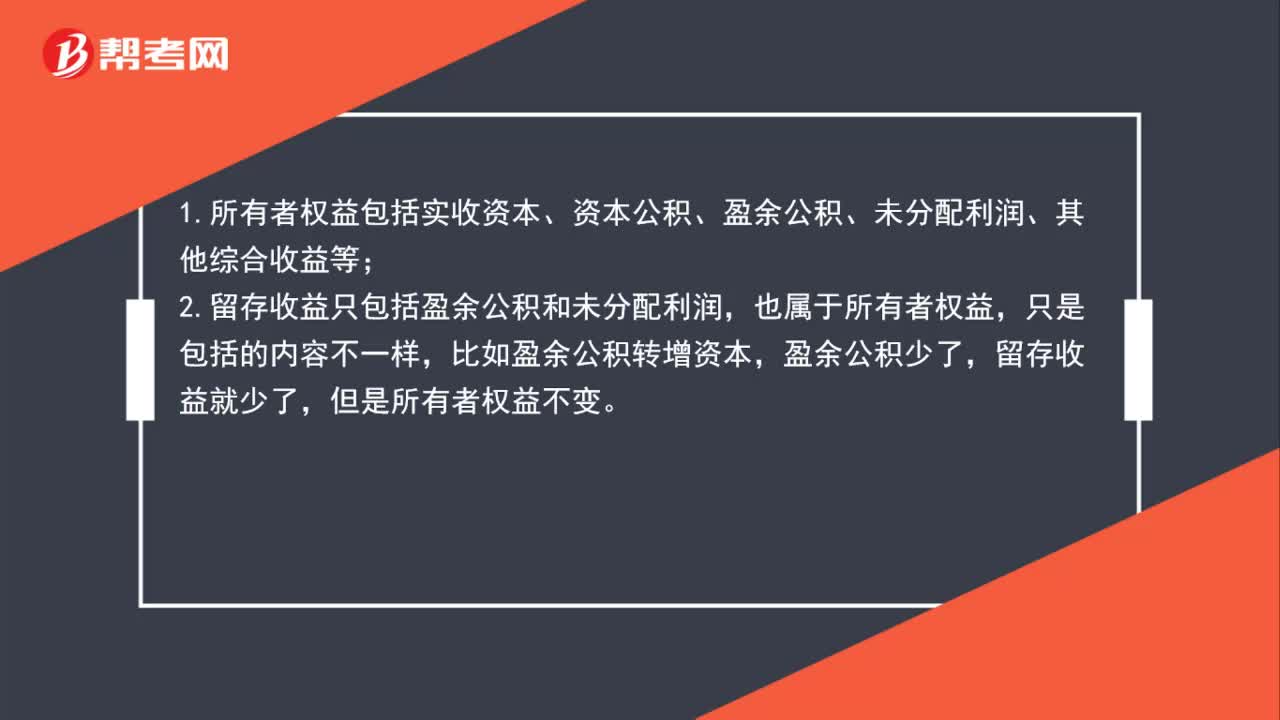

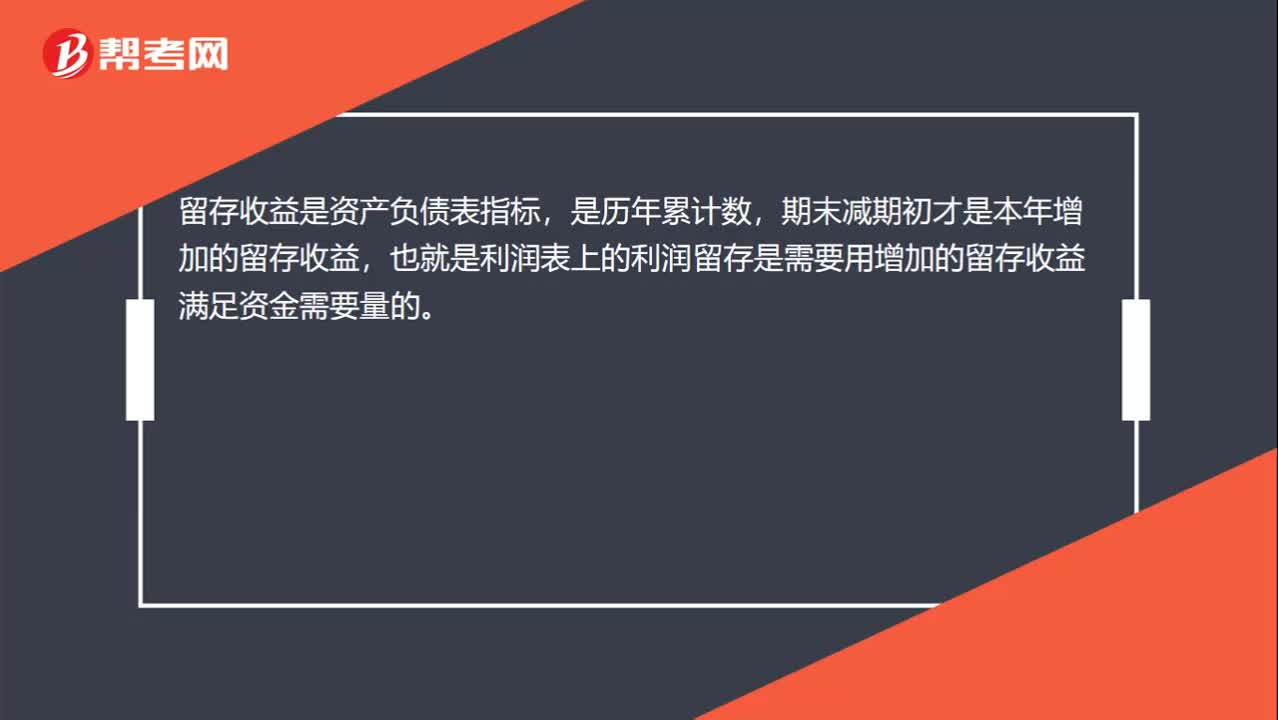

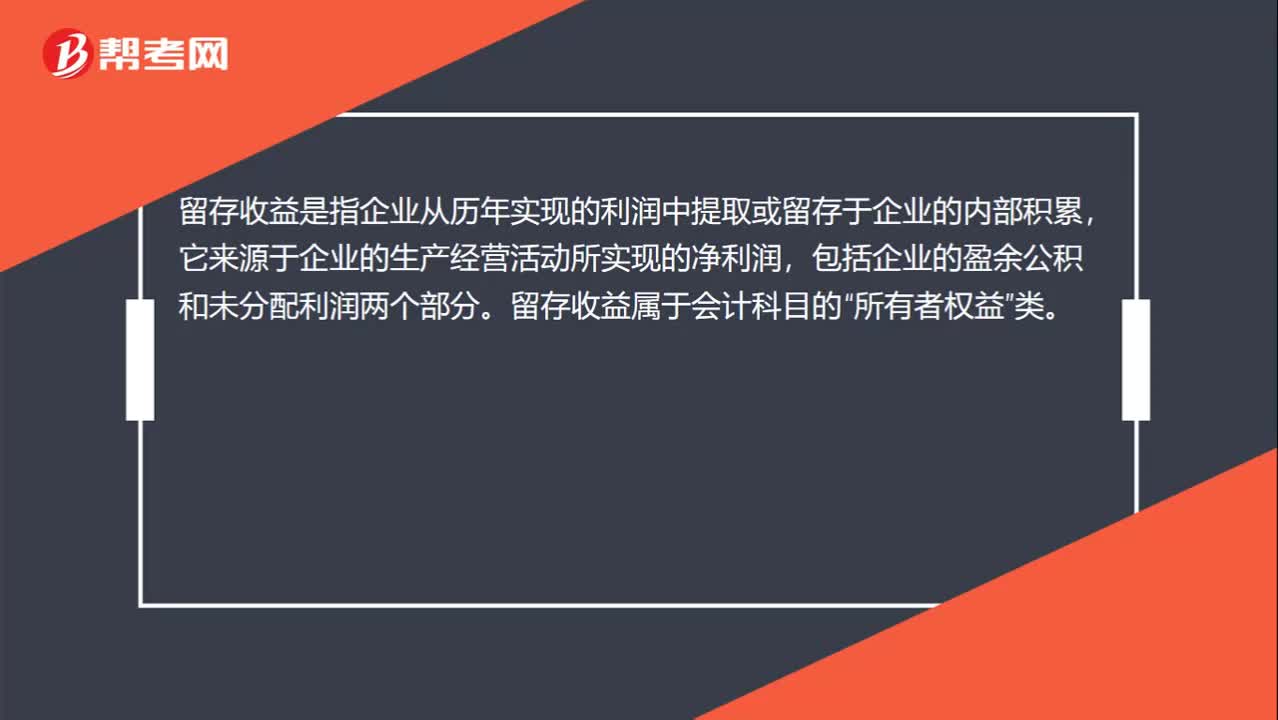

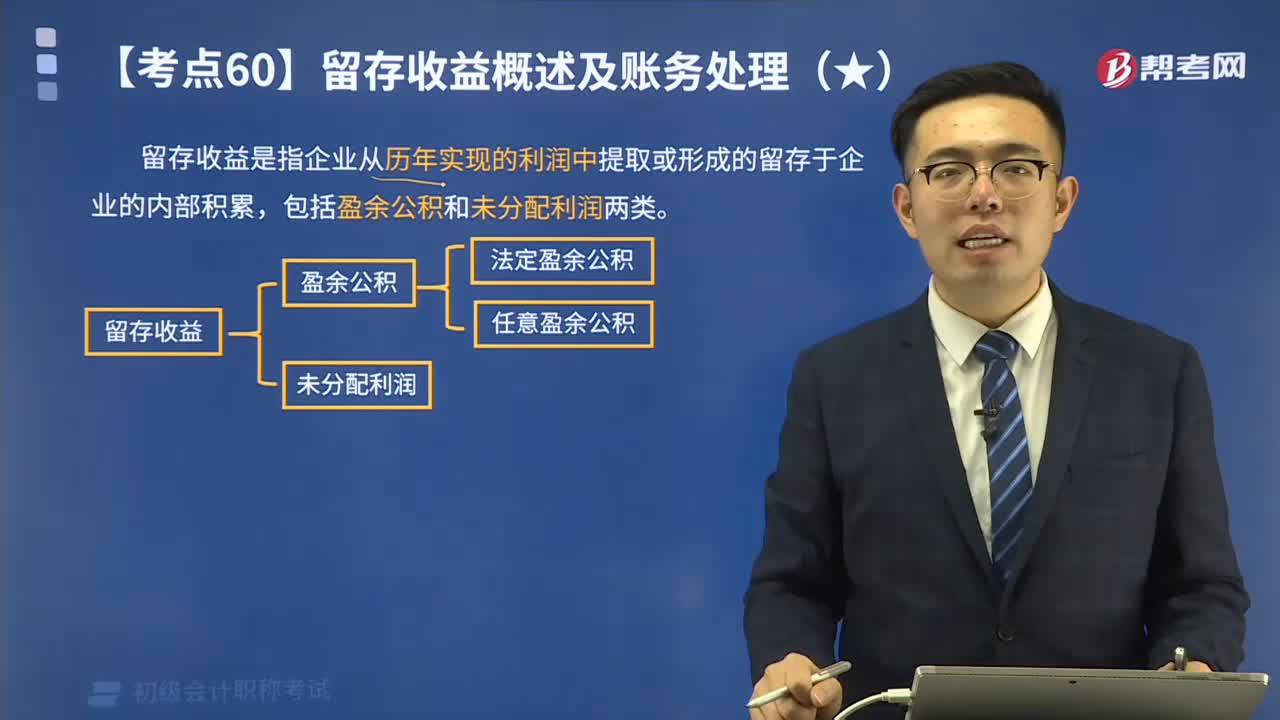

00:28留存收益属于什么科目?:留存收益属于什么科目?留存收益是指企业从历年实现的利润中提取或留存于企业的内部积累,它来源于企业的生产经营活动所实现的净利润,包括企业的盈余公积和未分配利润两个部分。留存收益属于权益类科目。

00:38

00:38留存收益是什么?:留存收益是什么?留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。企业提取的盈余公积可用于弥补亏损、扩大生产经营、转增资本或派送新股等。

00:16

00:16其他收益结转的分录是什么?:其他收益结转的分录是什么?其他收益期末结转至本年利润,结转后该科目无余额。借:其他收益:贷本年利润

00:35

00:35处置固定资产净收益是什么?:处置固定资产净收益是什么?处置固定资产净收益是指企业处置固定资产所取得的收入扣除处置费用及固定资产账面价值后的余额,转入营业外收入的金额。其会计处理为:借:固定资产清理:贷长期待摊费用(属于筹建期间)营业外收入——处理固定资产净收益 (属于生产经营期间)

00:39

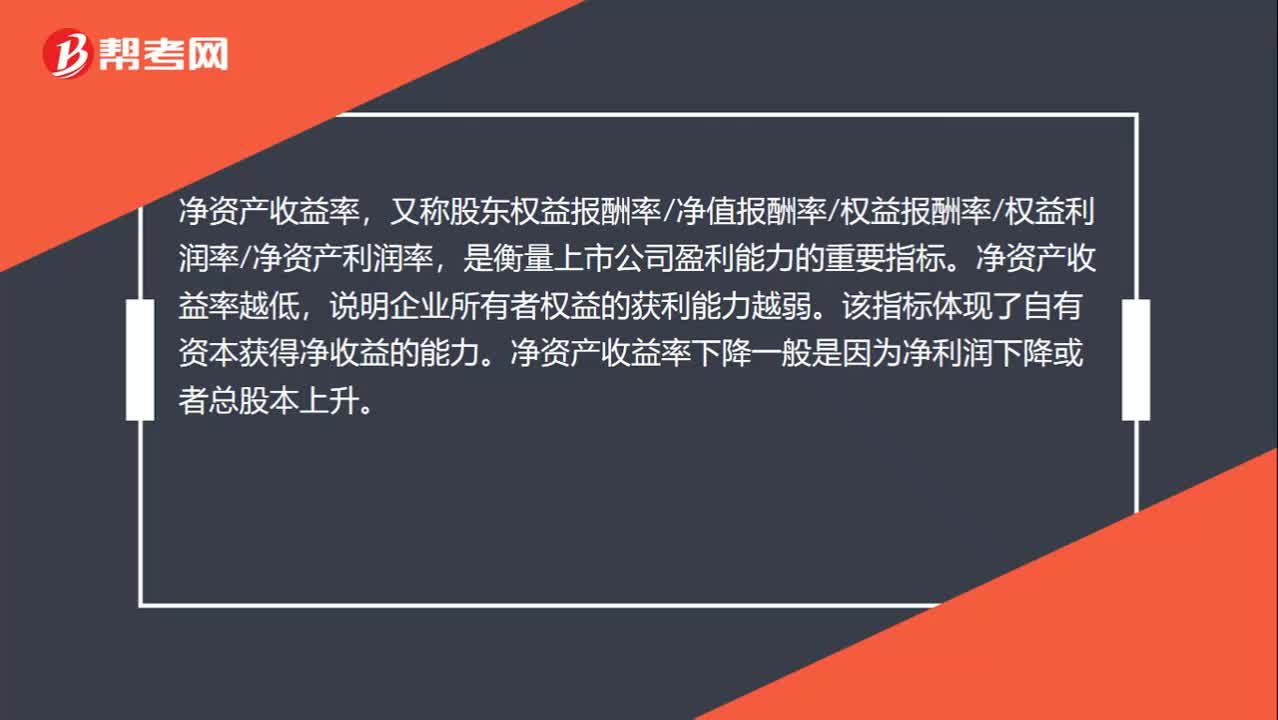

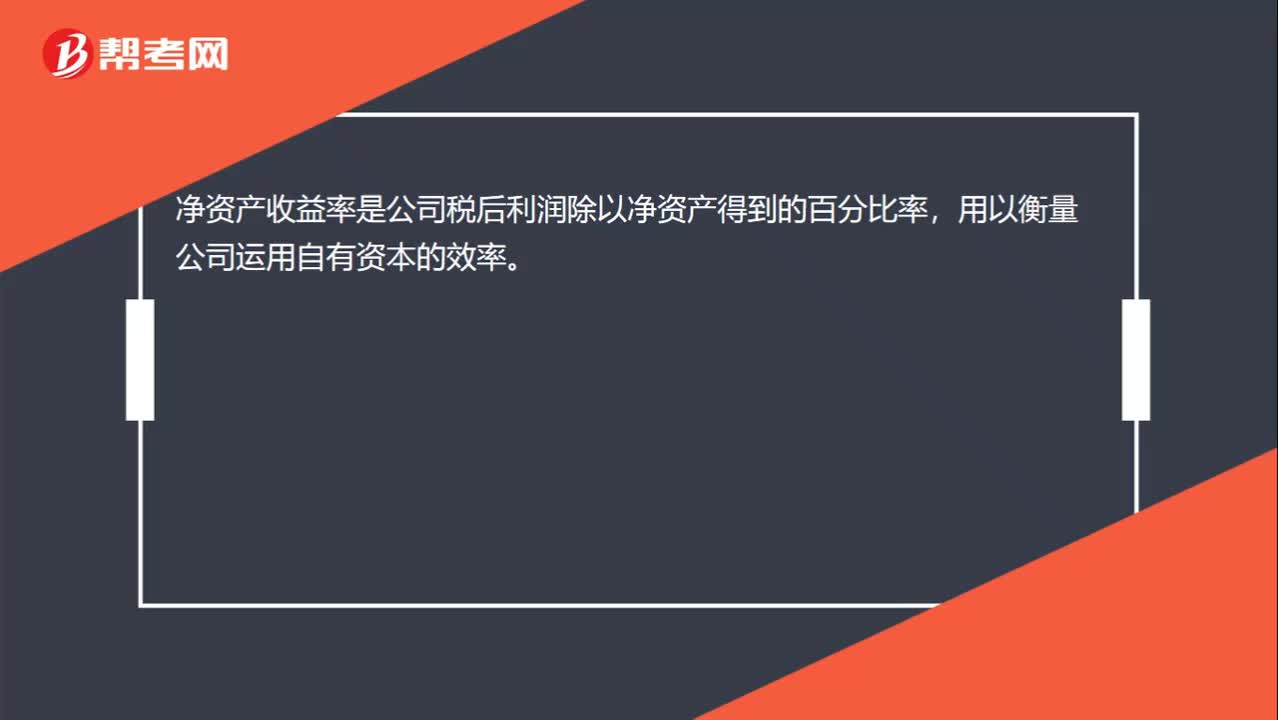

00:39净资产收益率是什么?:净资产收益率,又称股东权益报酬率、净值报酬率、权益报酬率、权益利润率、净资产利润率,是衡量上市公司盈利能力的重要指标。是指利润额与平均股东权益的比值,该指标越高,说明投资带来的收益越高;净资产收益率越低,说明企业所有者权益的获利能力越弱。该指标体现了自有资本获得净收益的能力。

01:12

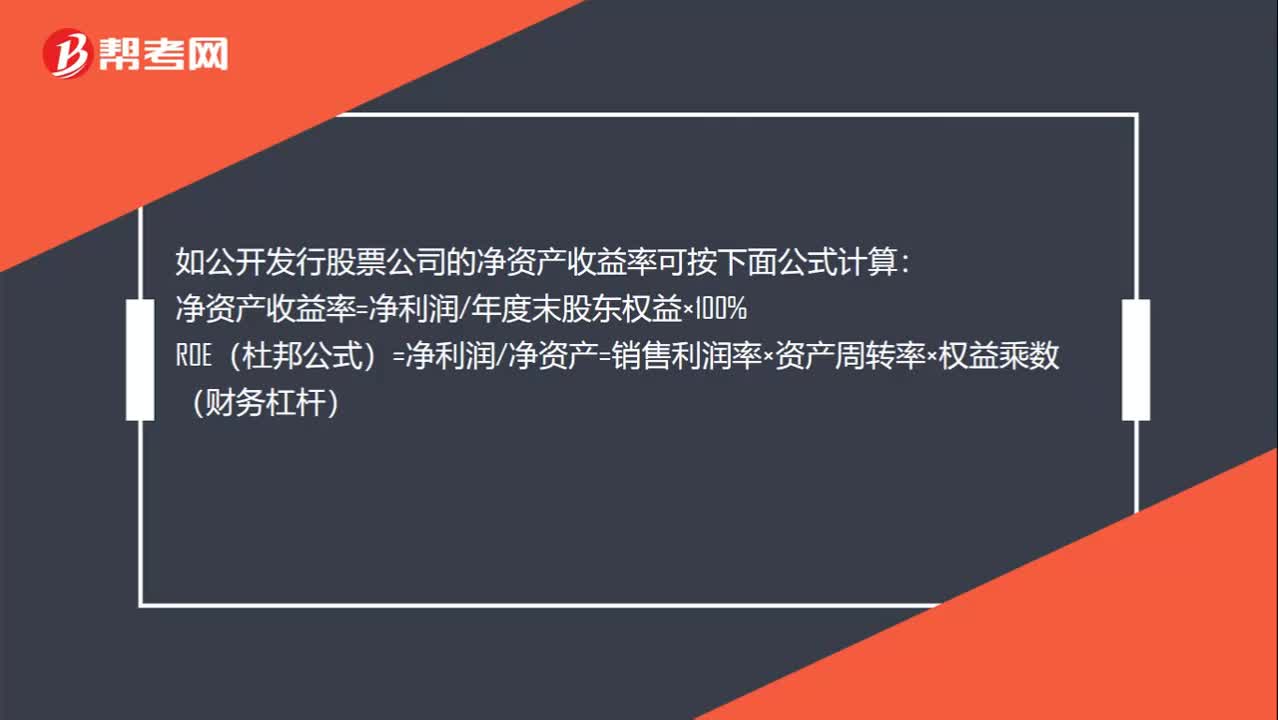

01:12净资产收益率公式是什么?:净资产收益率公式是什么?净资产收益率=净利润平均净资产×100%,平均净资产=(年初净资产+年末净资产)2”平均净资产“年末净资产。如公开发行股票公司的净资产收益率可按下面公式计算:净资产收益率=净利润年度末股东权益×100%ROE(杜邦公式)=净利润净资产=销售利润率×资产周转率×权益乘数(财务杠杆)销售利润率=利润总额销售收入(盈利能力)资产周转率=销售收入总资产(营运能力)

00:42

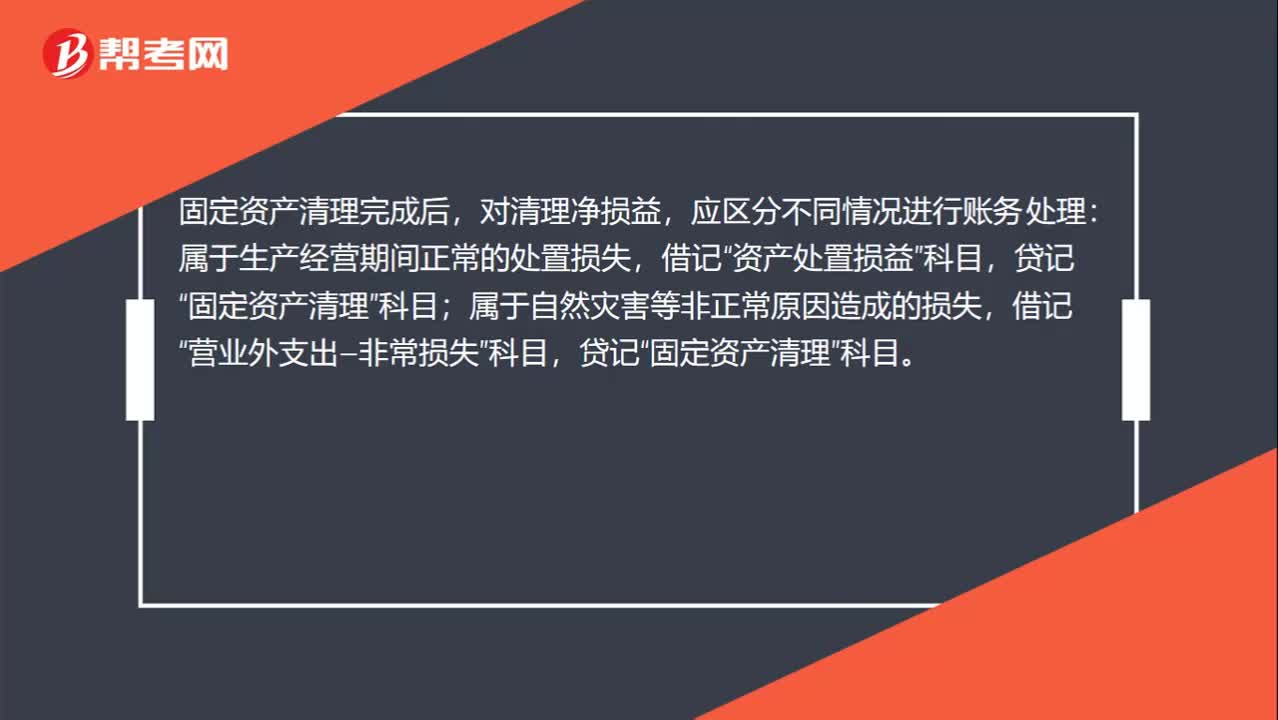

00:42毁损固资收益计入营业外收入,不是处置损益吗?:毁损固资收益计入营业外收入,不是处置损益吗?固定资产清理完成后,对清理净损益,应区分不同情况进行账务处理:属于生产经营期间正常的处置损失,资产处置损益”属于自然灾害等非正常原因造成的损失,借记“营业外支出—非常损失”贷记“固定资产清理”科目。

00:30

00:30什么是净资产收益率?:什么是净资产收益率?净资产收益率又称股东权益报酬率净值报酬率权益报酬率权益利润率净资产利润率,是衡量上市公司盈利能力的重要指标。

00:27

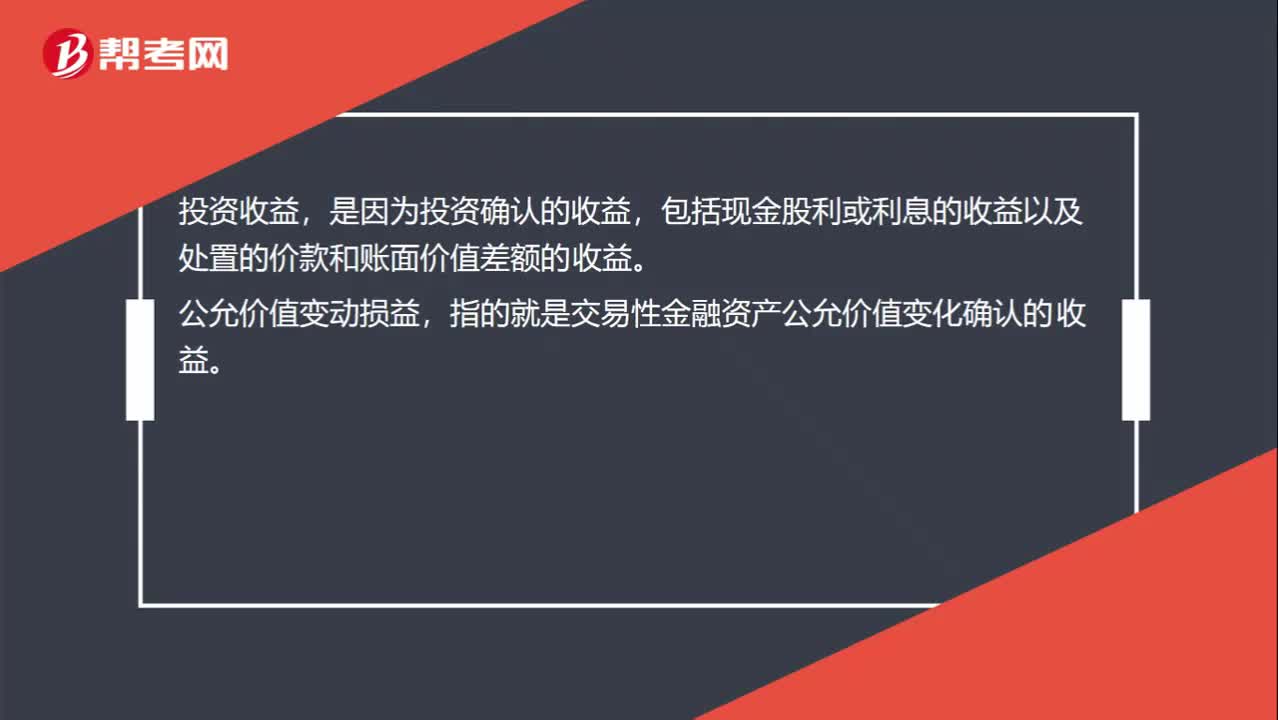

00:27投资收益和公允价值变动损益的区别是什么?:投资收益和公允价值变动损益的区别是什么?投资收益,是因为投资确认的收益,包括现金股利或利息的收益以及处置的价款和账面价值差额的收益。公允价值变动损益,指的就是交易性金融资产公允价值变化确认的收益。

00:34

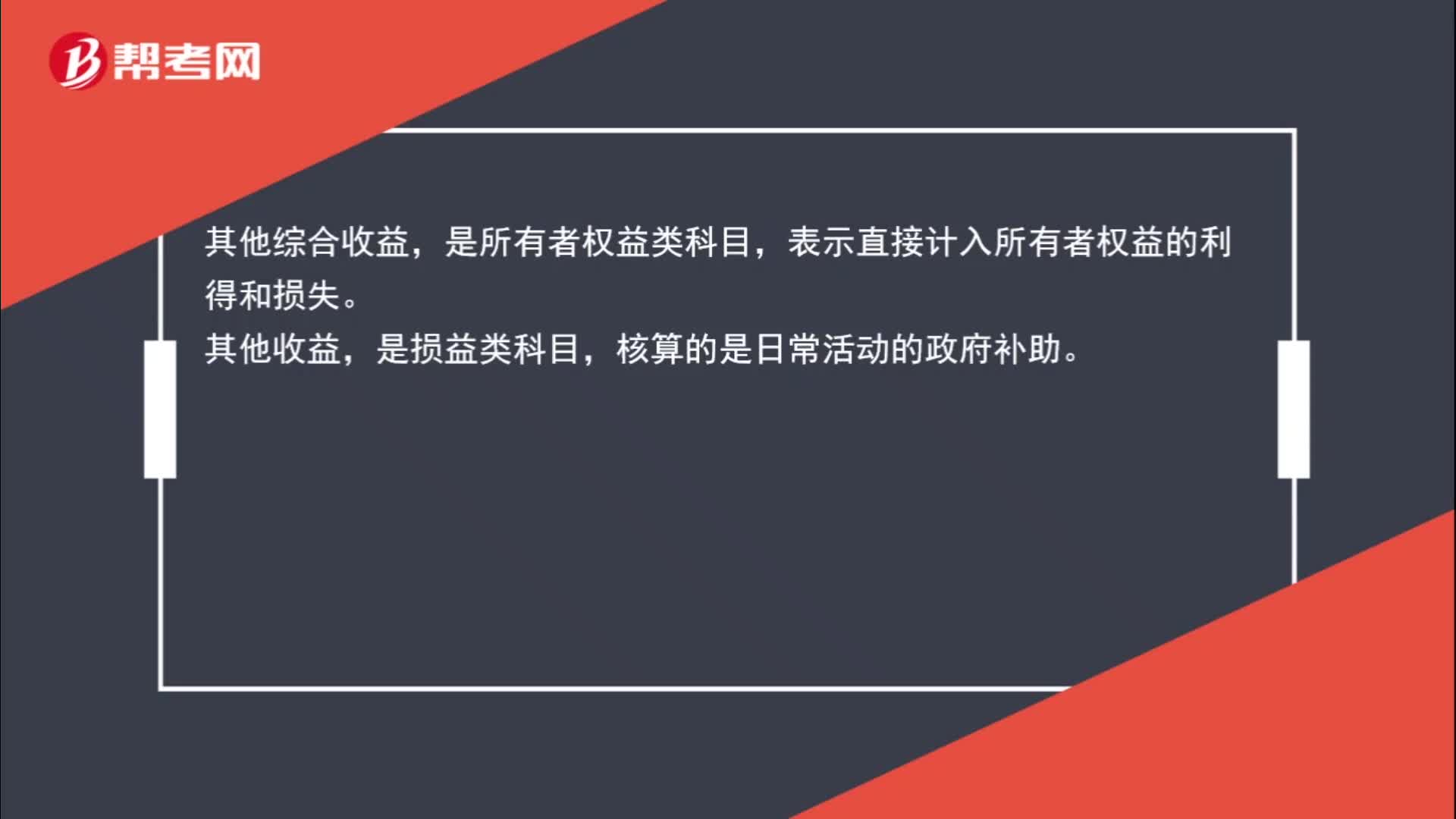

00:34其他综合收益和其他收益的区别在哪儿?:其他综合收益和其他收益的区别在哪儿?其他综合收益,是所有者权益类科目,表示直接计入所有者权益的利得和损失。其他收益,是损益类科目,核算的是日常活动的政府补助。

01:05

01:05带你学习什么是留存收益?:包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积。任意盈余公积是指企业按照股东会或股东大会决议提取的盈余公积。企业提取的盈余公积经批准可用于弥补亏损、转增资本或发放现金股利或利润等。

03:59

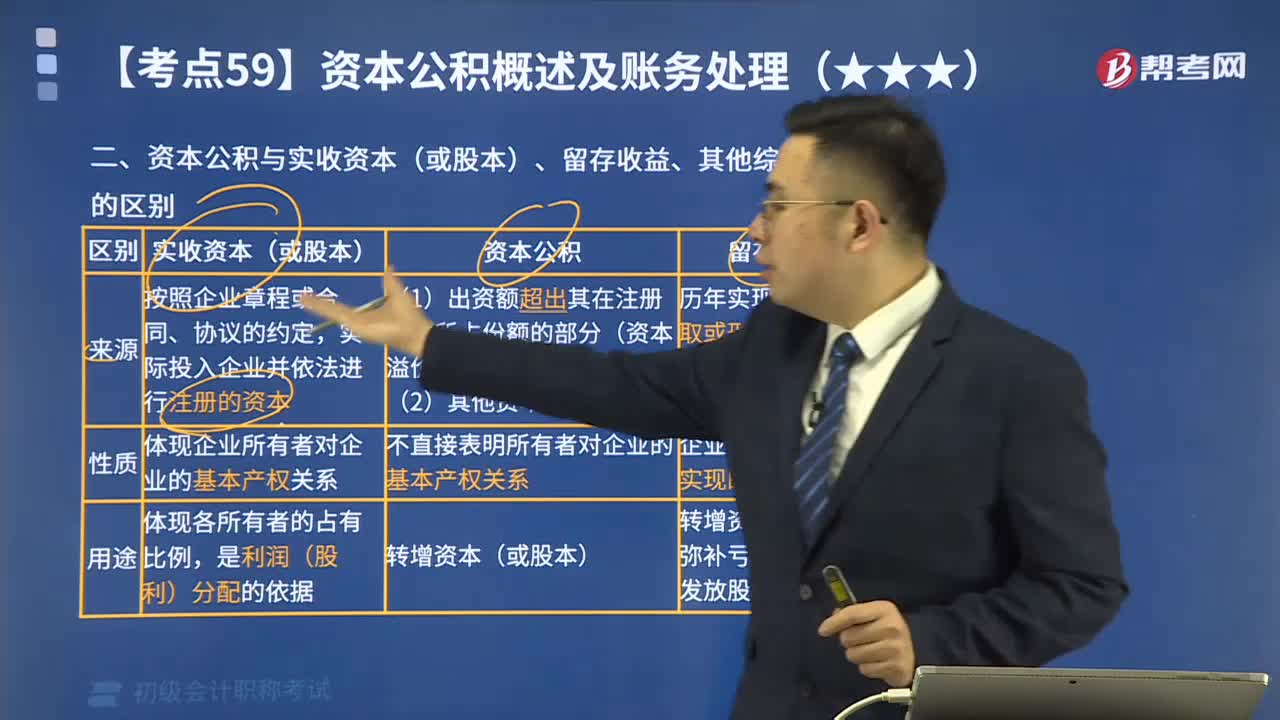

03:59资本公积与实收资本(或股本)、留存收益、其他综合收益的区别是什么?:资本公积与实收资本(或股本)、留存收益、其他综合收益的区别是什么?实收资本的构成比例或股东的股份比例,实收资本按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。reserves)是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日