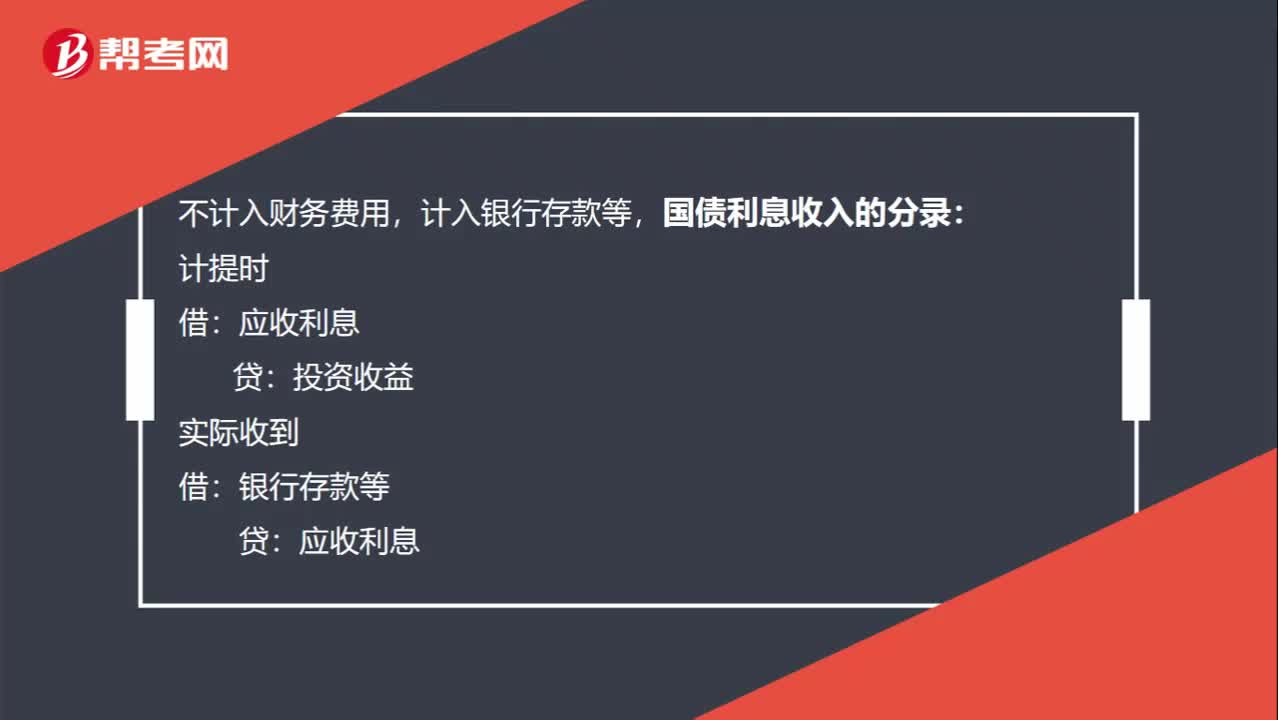

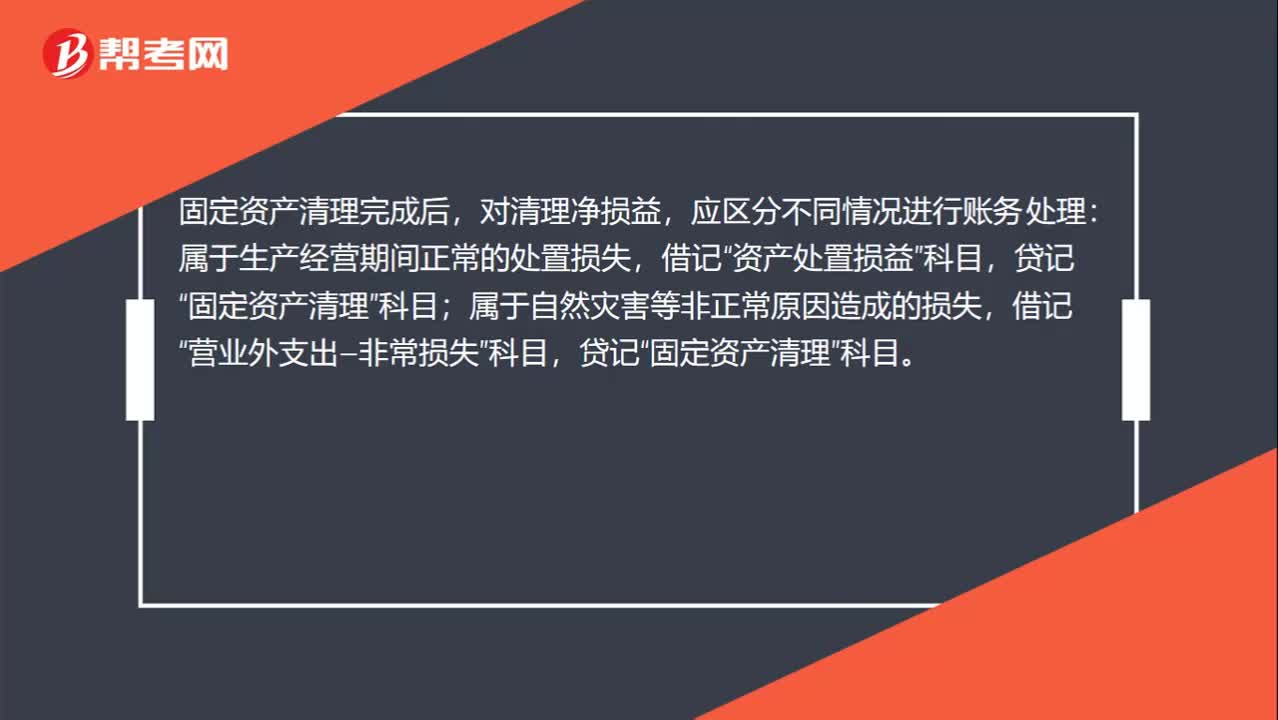

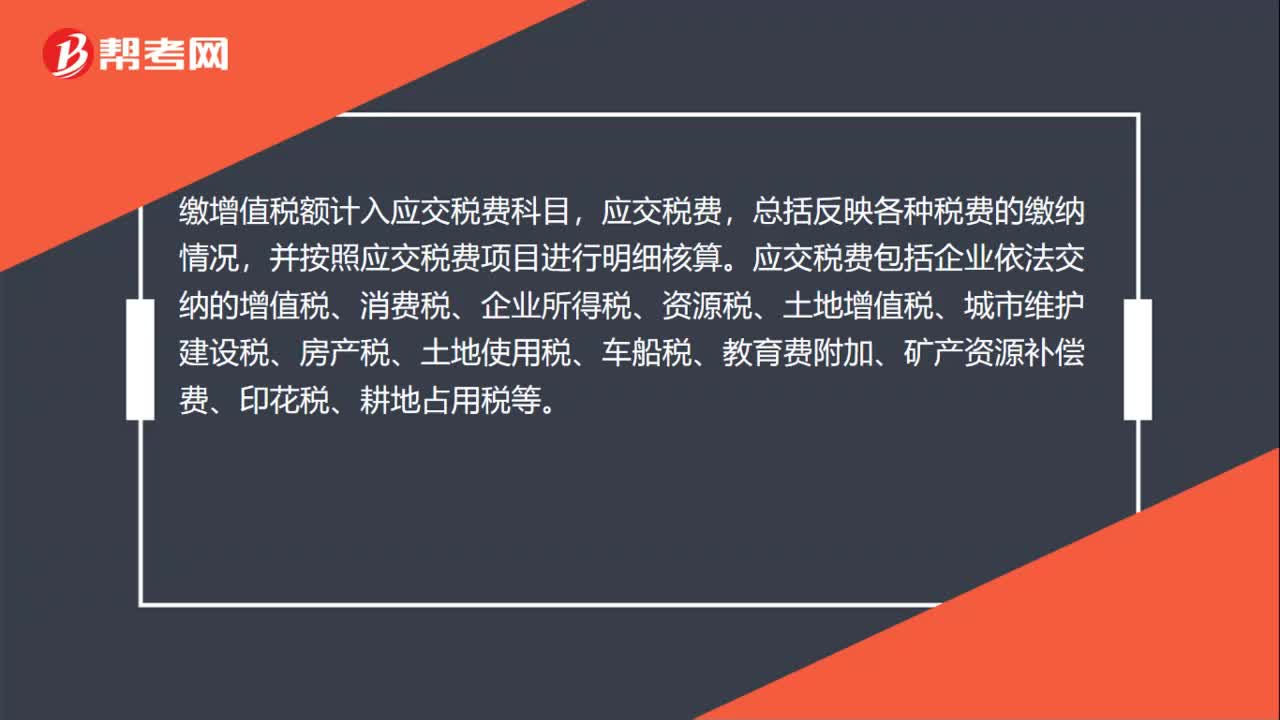

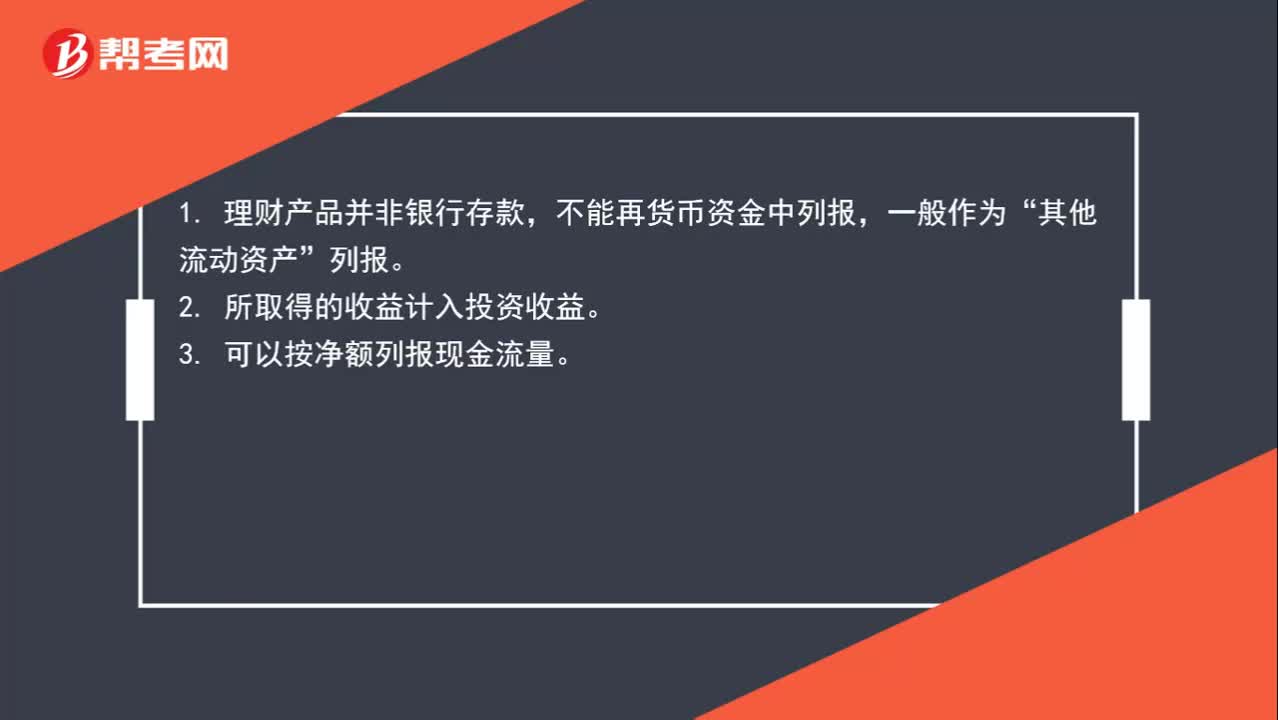

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:07

01:07劳务成本应该计入什么科目?:劳务成本应该计入什么科目?劳务成本是指企业提供劳务作业而发生的成本,如提供修理、搬运服务等,相应的人工工资、福利、劳保、相关费用等就是劳务成本。由于劳务成本在未结转为主营业务成本之前会显示在资产负债表上面,所以通常投入了劳务,但是相应的劳务收入还未确认,主营业务成本也不能结转的时候,已发生的外部人工成本就放在劳务成本科目核算。生产过程中账务处理:应付职工薪酬等确认劳务收入并结转成本时借

01:04

01:04盈余公积补亏为什么不会引起留存收益变动?:盈余公积补亏为什么不会引起留存收益变动?如果以盈余公积补亏时,会计分录如下:盈余公积:利润分配——盈余公积补亏:借,利润分配——盈余公积补亏,贷,利润分配——未分配利润,这个会计分录,属于一借一贷都是留存收益。因此属于留存收益内部的一增一减所以不会引起留存收益发生变动就好像你左兜里的100块钱放在右兜里你的钱数总额不发生变化是一个道理

00:59

00:59损益类科目包含什么?:损益类科目包含什么?所得税费用是损益类科目。常见的损益科目有:主营业务收入其他业务收入、主营业务成本、其他业务成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失、信用减值损失、公允价值变动收益、投资收益、资产处置损益、其他收益、、营业外收入、营业外支出、、所得税费用。

00:42

00:42出售无形资产的净收益是计入资产处置损益还是营业外收入?:出售无形资产的净收益是计入资产处置损益还是营业外收入?企业出售无形资产是指转让无形资产的所有权、使用权、收益权和处置权。出售无形资产的净收益是计入资产处置损益的,不计入营业外收入。

01:12

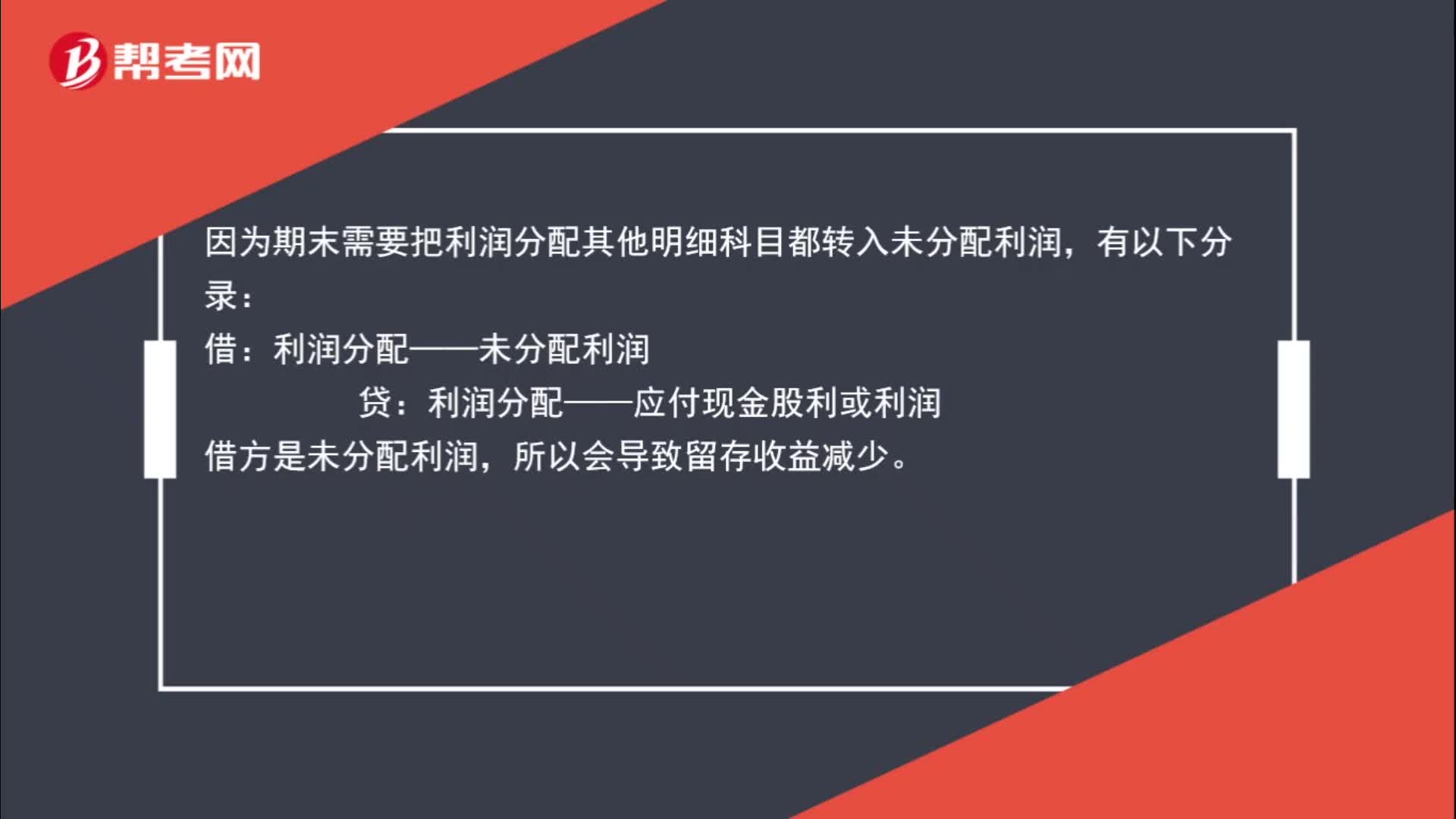

01:12用净利润发放现金股利为什么导致留存收益减少?:用净利润发放现金股利为什么导致留存收益减少?用净利润发放现金股利:应付股利:因为期末需要把利润分配其他明细科目都转入未分配利润:有以下分录:借,利润分配——未分配利润。贷利润分配——应付现金股利或利润借方是未分配利润所以会导致留存收益减少

01:05

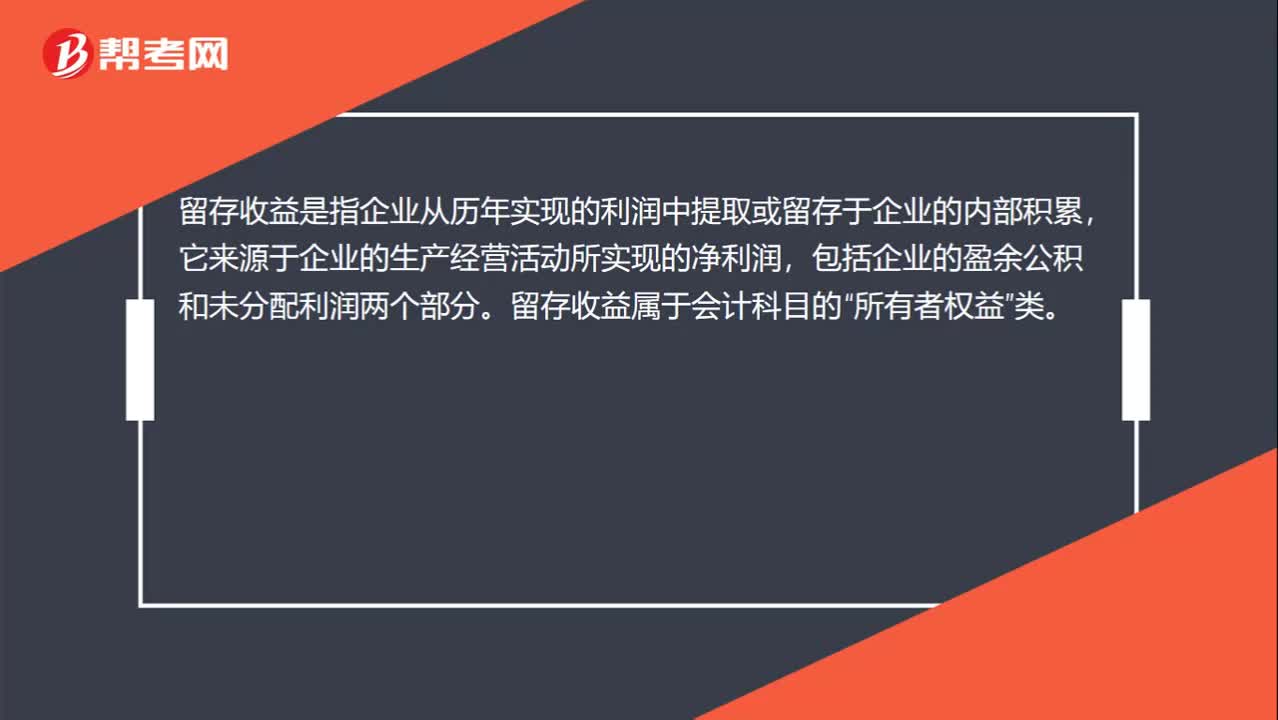

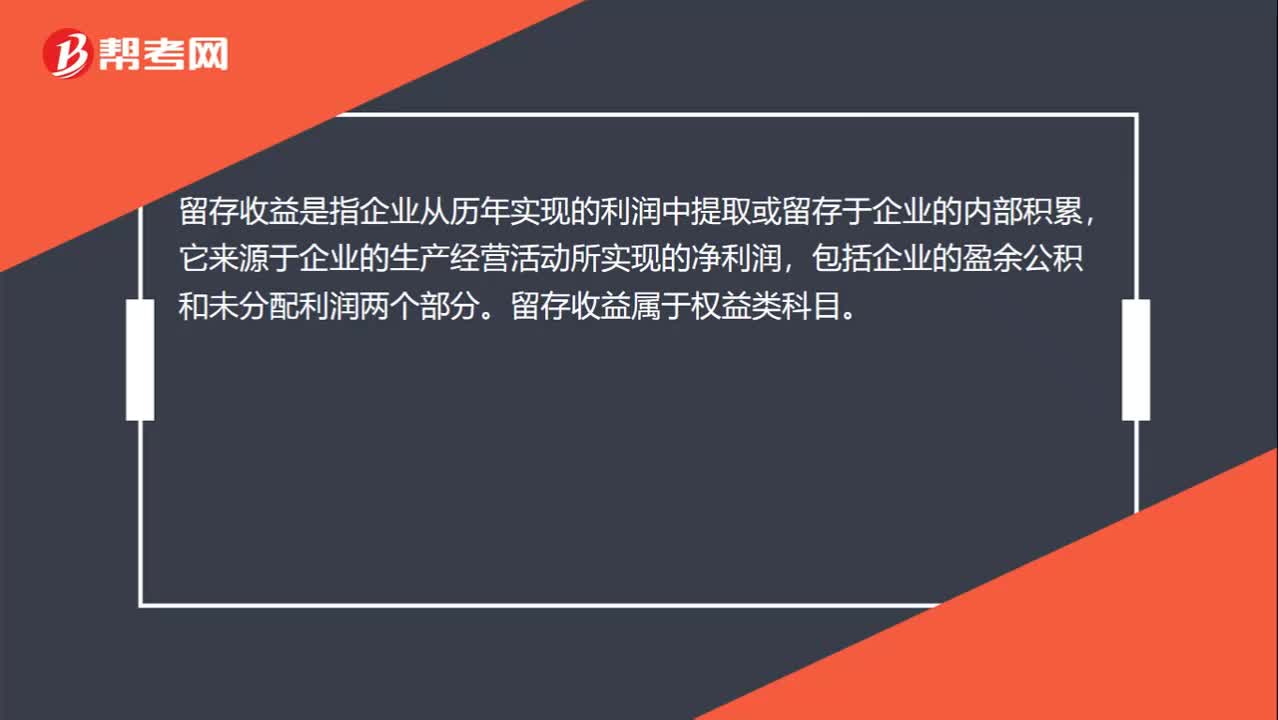

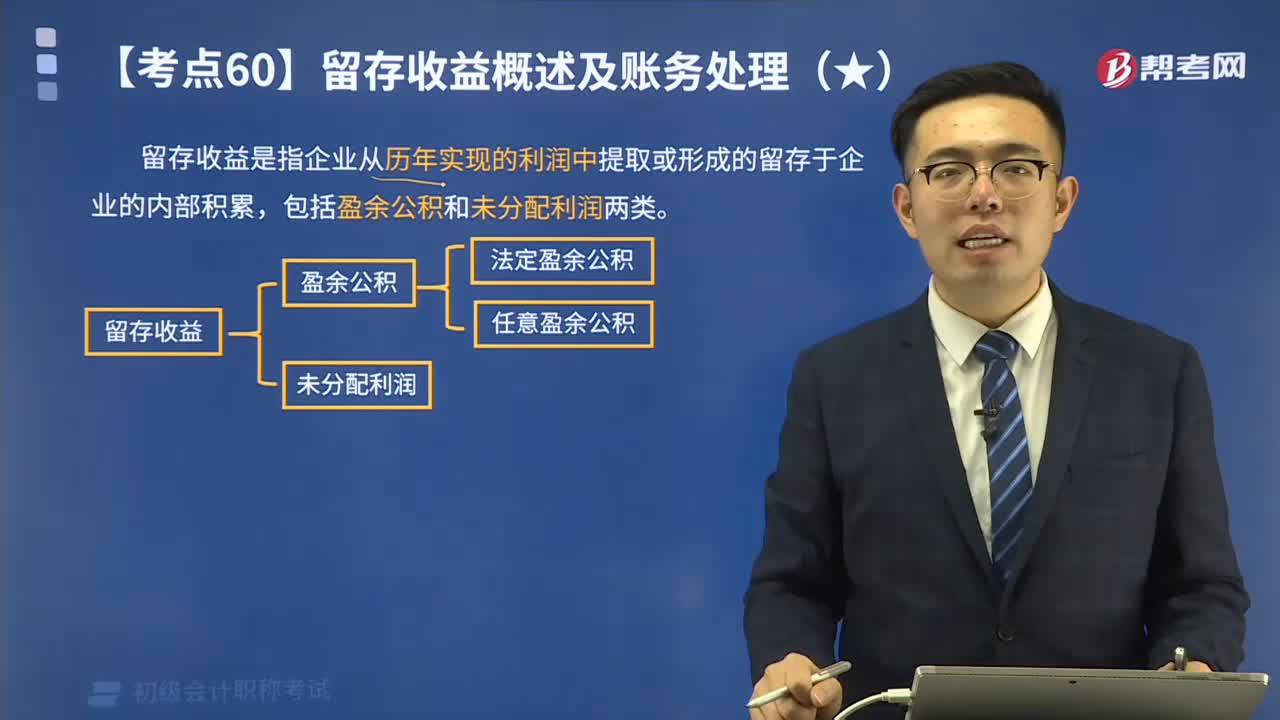

01:05带你学习什么是留存收益?:包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积。任意盈余公积是指企业按照股东会或股东大会决议提取的盈余公积。企业提取的盈余公积经批准可用于弥补亏损、转增资本或发放现金股利或利润等。

03:59

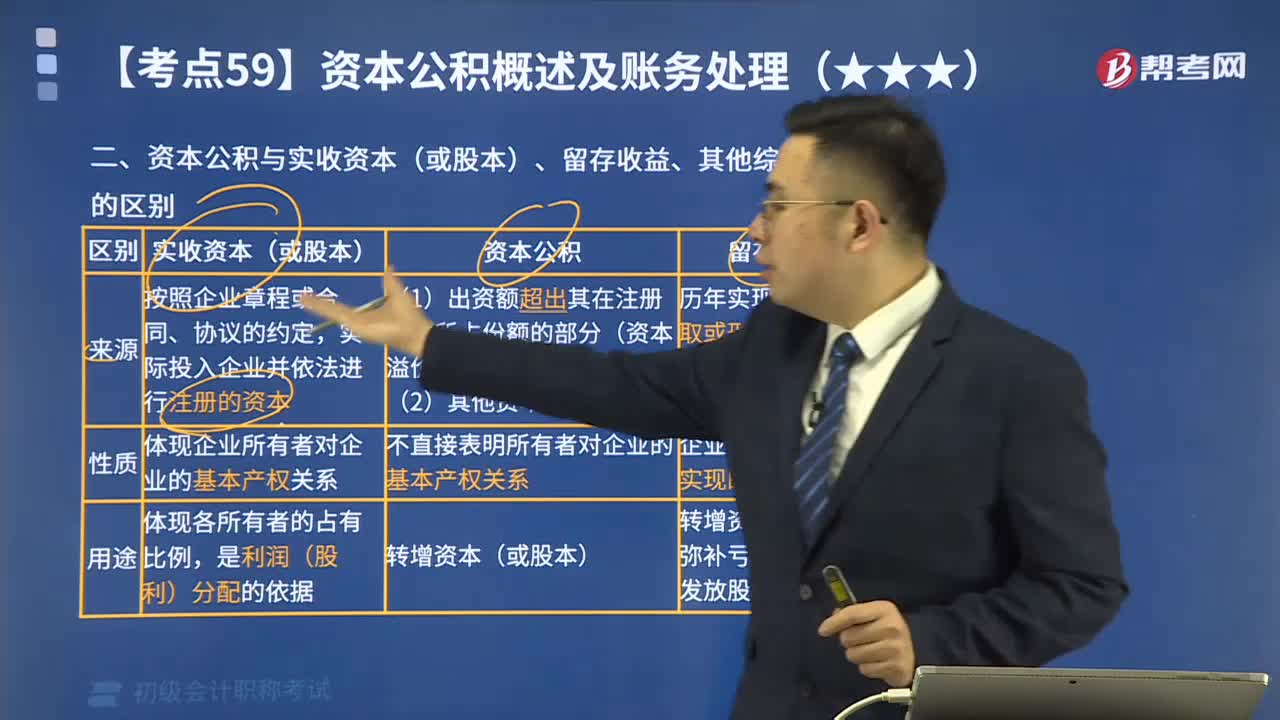

03:59资本公积与实收资本(或股本)、留存收益、其他综合收益的区别是什么?:资本公积与实收资本(或股本)、留存收益、其他综合收益的区别是什么?实收资本的构成比例或股东的股份比例,实收资本按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。reserves)是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。

00:19

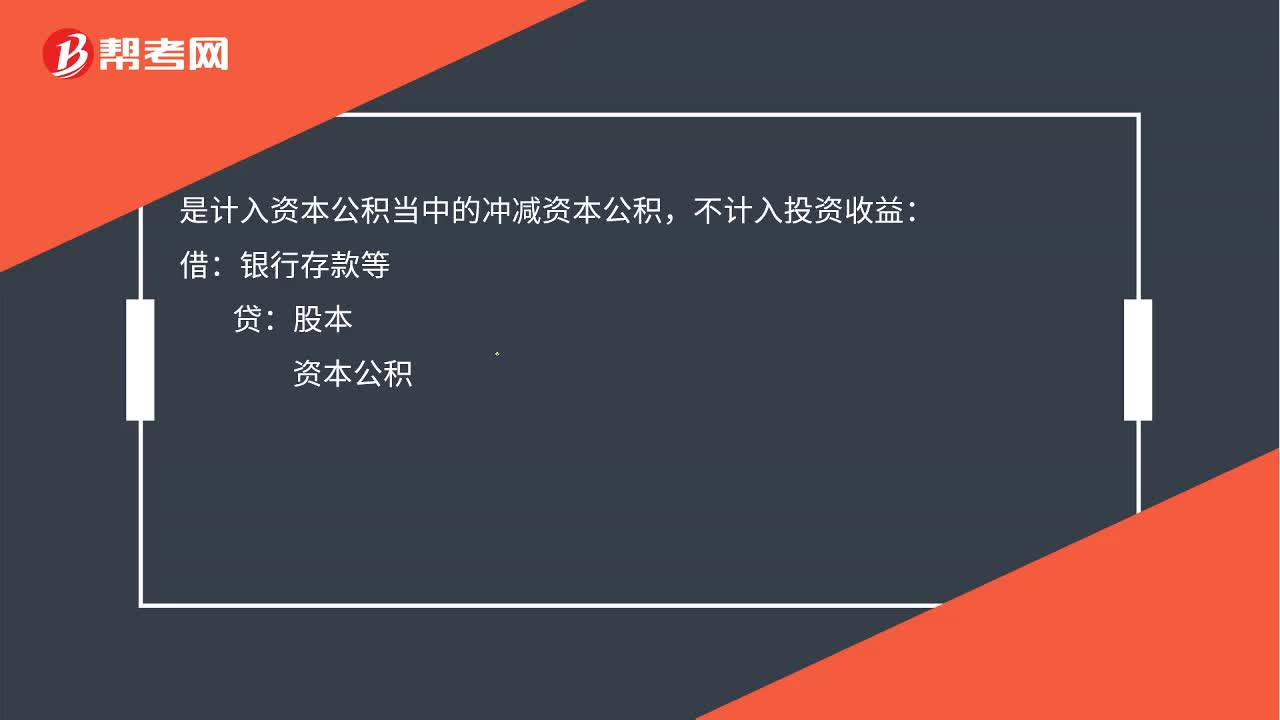

00:19咨询费是否计入投资收益中?:咨询费是否计入投资收益中?是计入资本公积当中的冲减资本公积,不计入投资收益:借:银行存款等:贷股本资本公积

00:53

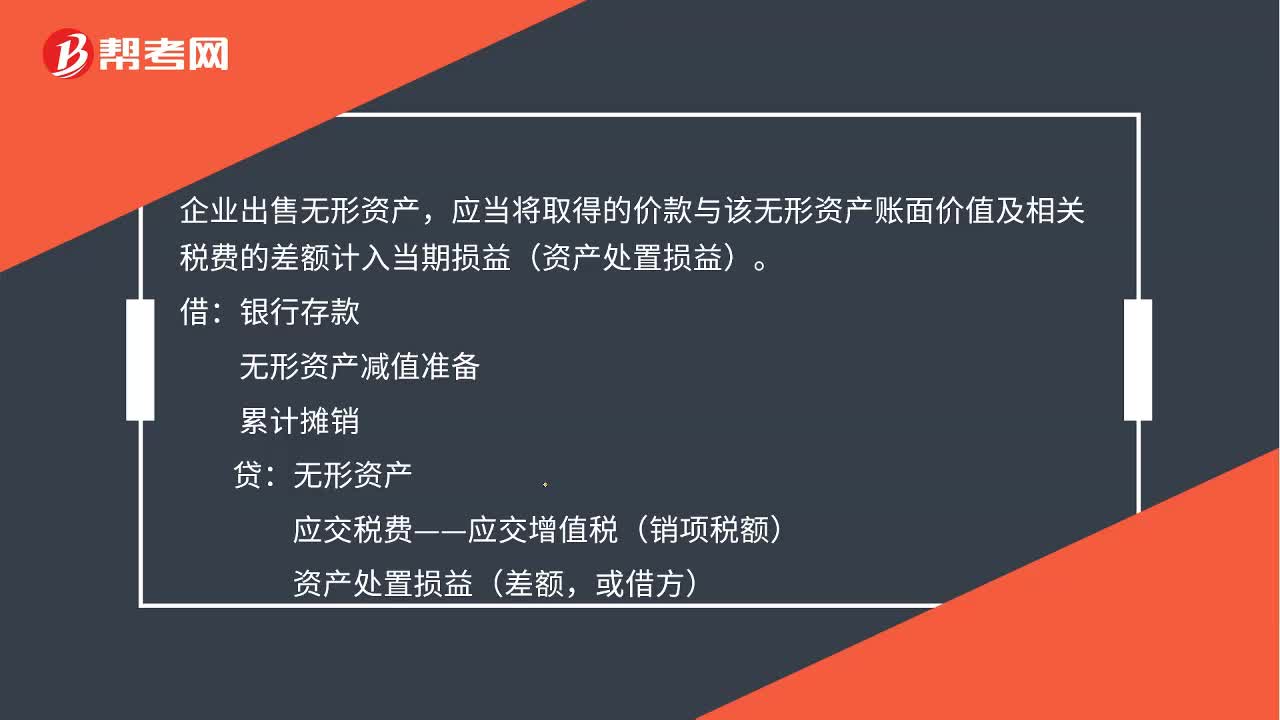

00:53处置无形资产净收益计入什么科目?:处置无形资产净损益计入什么科目?企业出售无形资产,应当将取得的价款与该无形资产账面价值及相关税费的差额计入当期损益(资产处置损益)。无形资产减值准备,累计摊销,无形资产。应交税费—应交增值税(销项税额)资产处置损益(差额或借方)如果是无形资产预期不能为企业带来未来经济利益的应当将该无形资产的账面价值予以转销计入当期损益(营业外支出)

00:36

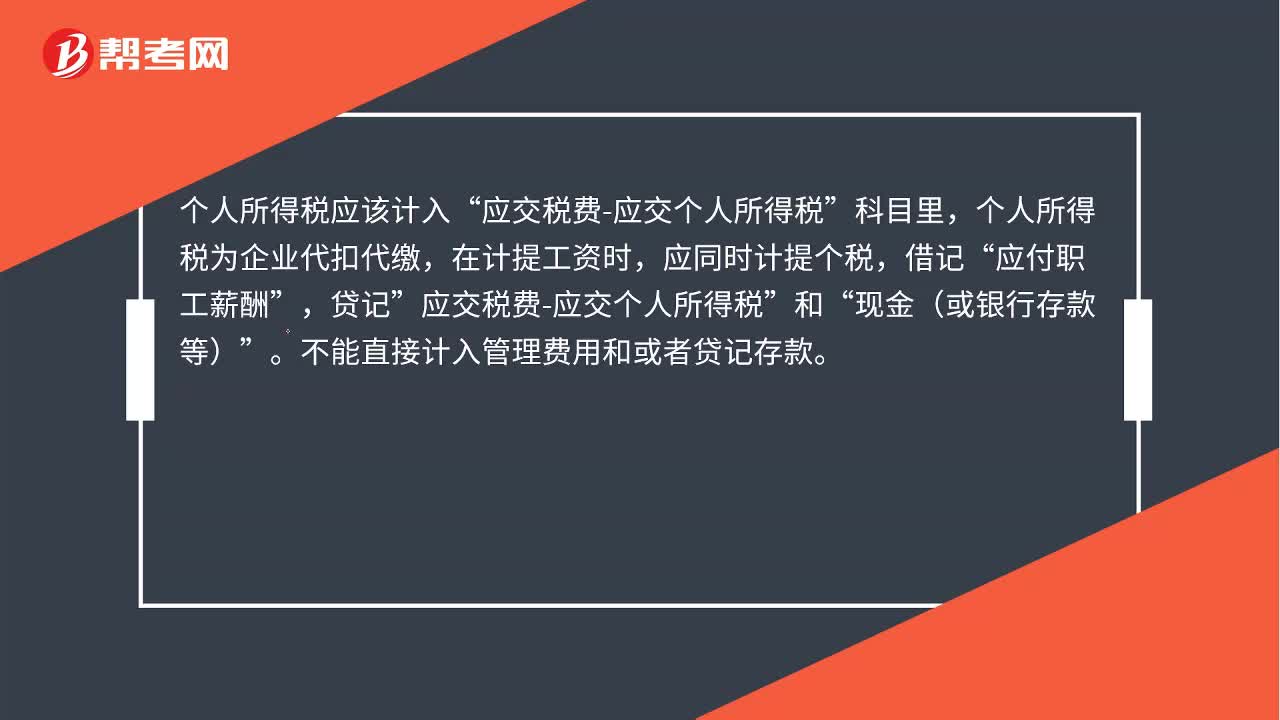

00:36个人所得税计入什么科目?:个人所得税计入什么科目?个人所得税应该计入“应交税费-应交个人所得税”科目里,个人所得税为企业代扣代缴,在计提工资时,应同时计提个税,借记“应付职工薪酬”贷记,应交税费-应交个人所得税“和”现金(或银行存款等)“不能直接计入管理费用和贷记存款”

00:29

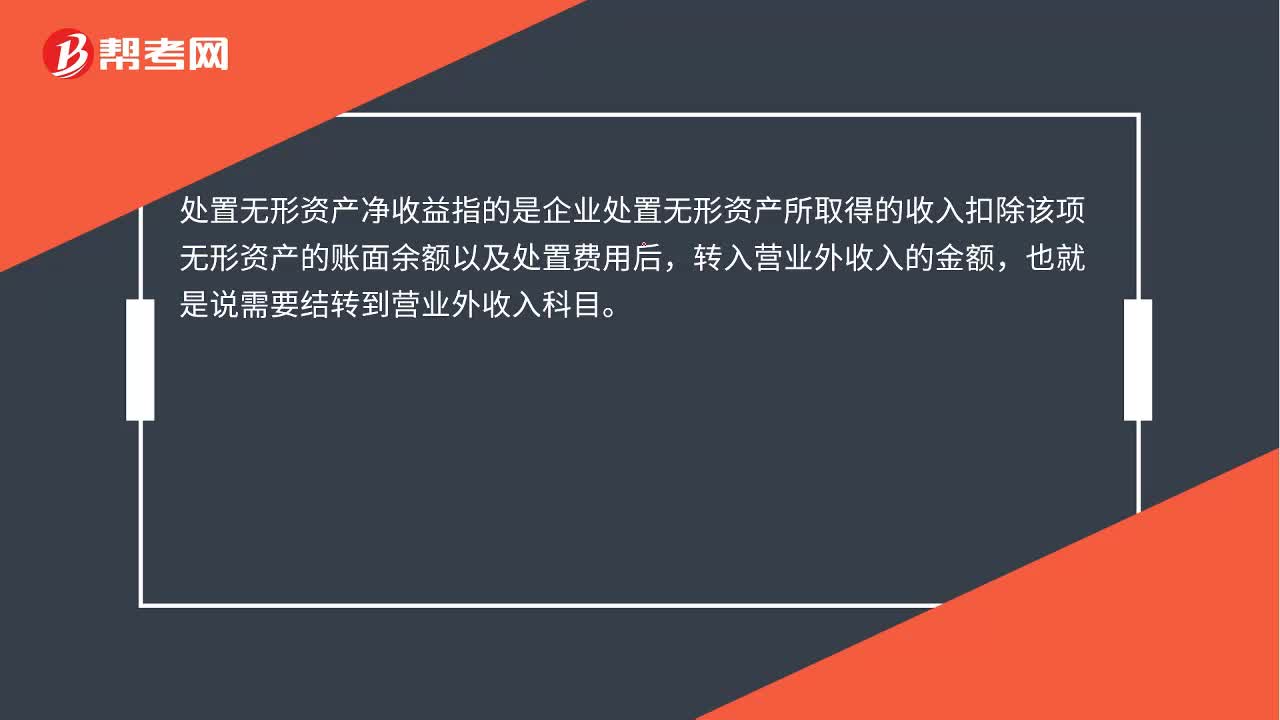

00:29处置无形资产净收益计入什么科目?:处置无形资产净收益计入什么科目?处置无形资产净收益指的是企业处置无形资产所取得的收入扣除该项无形资产的账面余额以及处置费用后,转入营业外收入的金额,也就是说需要结转到营业外收入科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日