下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:11

00:11待抵扣进项税会计用什么做原始凭证?:待抵扣进项税会计用增值税抵扣凭证做原始凭证。

01:02

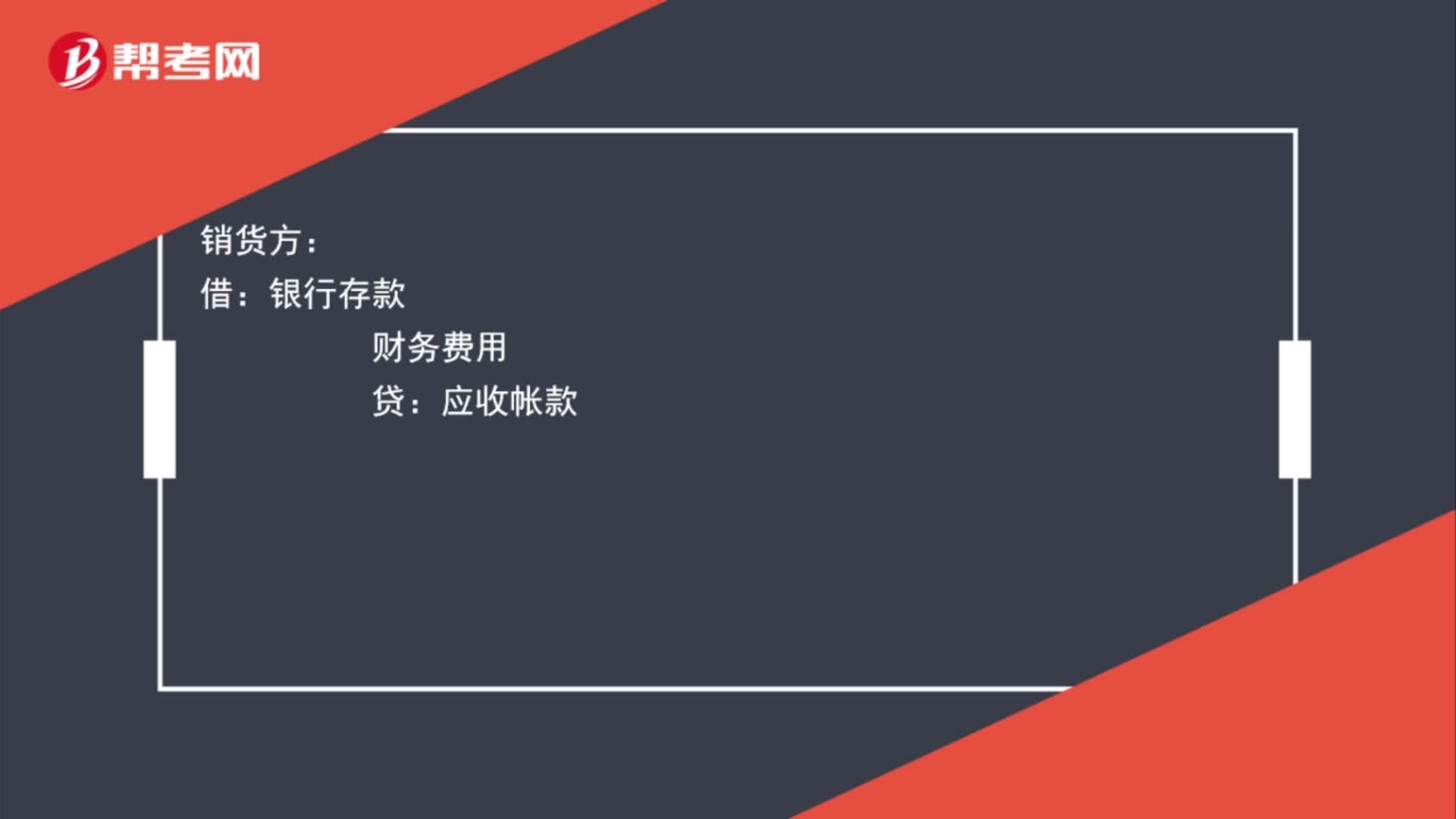

01:02购货现金折扣会计分录怎么做?:购货现金折扣会计分录怎么做?购货方取得的现金折扣是冲减财务费用,销货方视为融资的一种,我国会计制度上是记入“现金折扣:销货方:财务费用:应收帐款:采购方借应付帐款贷银行存款财务费用

01:24

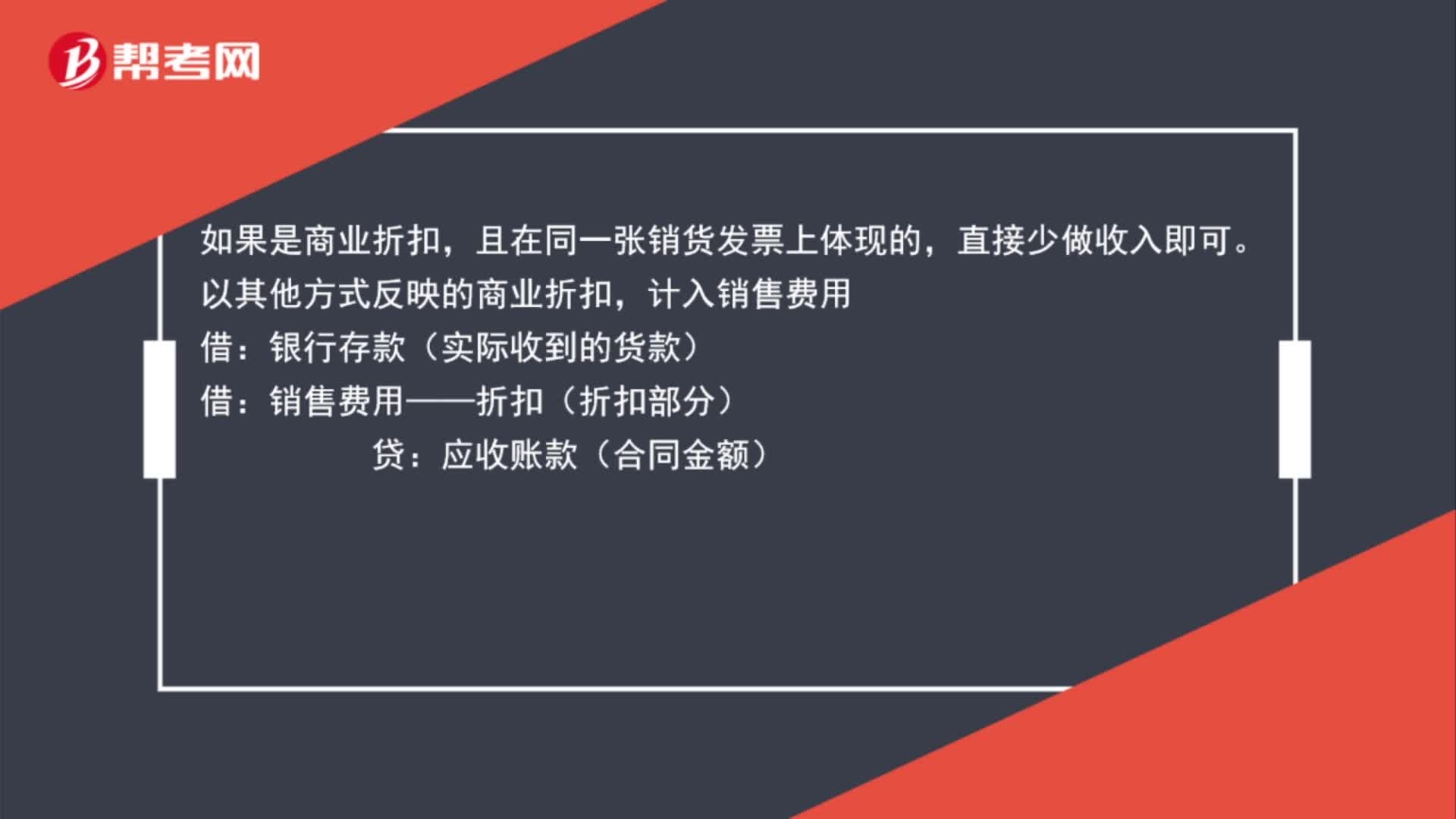

01:24发生现金折扣会计分录怎么做?:发生现金折扣会计分录怎么做?如果是商业折扣,且在同一张销货发票上体现的,直接少做收入即可。以其他方式反映的商业折扣,计入销售费用:销售费用——折扣(折扣部分):应收账款(合同金额):如果是现金收入时的折扣就计入财务费用银行存款(实际收到的货款)借财务费用——利息(折扣部分)贷应收账款(合同金额)

00:49

00:49待抵扣进项税余额是什么?:待抵扣进项税余额是什么?待抵扣进项税余额是辅导期一般纳税人已取得增值税发票并已经向税务机关认证,但未进行销项税额抵扣的进项税额。辅导期纳税人取得增值税抵扣凭证后,明细科目,贷记相关科目。交叉稽核比对无误后,借记“应交税费—应交增值税(进项税额)”贷记“科目。经核实不得抵扣的进项税额,红字借记“应交税费—待抵扣进项税额”红字贷记相关科目。

01:14

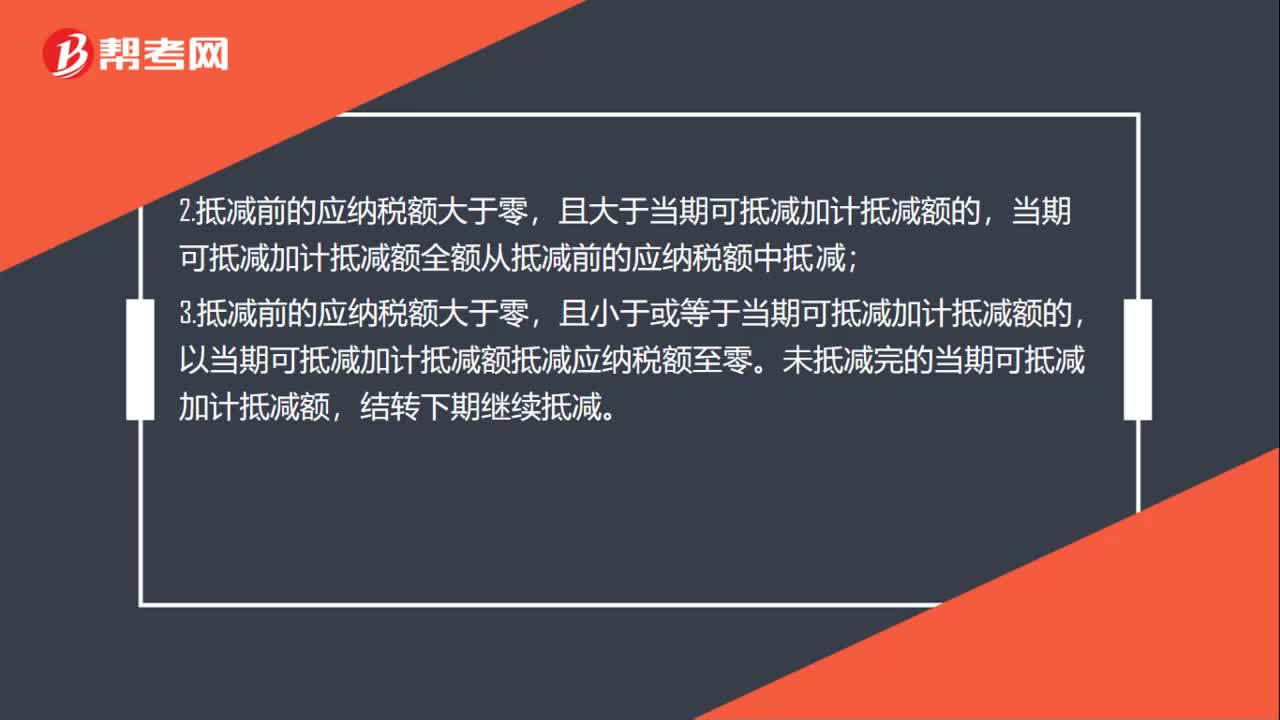

01:14加计抵减10%应纳税额是零怎么做账务处理?:加计抵减10%应纳税额是零怎么做账务处理?若当月应纳税额为零,纳税人应按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,1.抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减;且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;3.抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零。

00:45

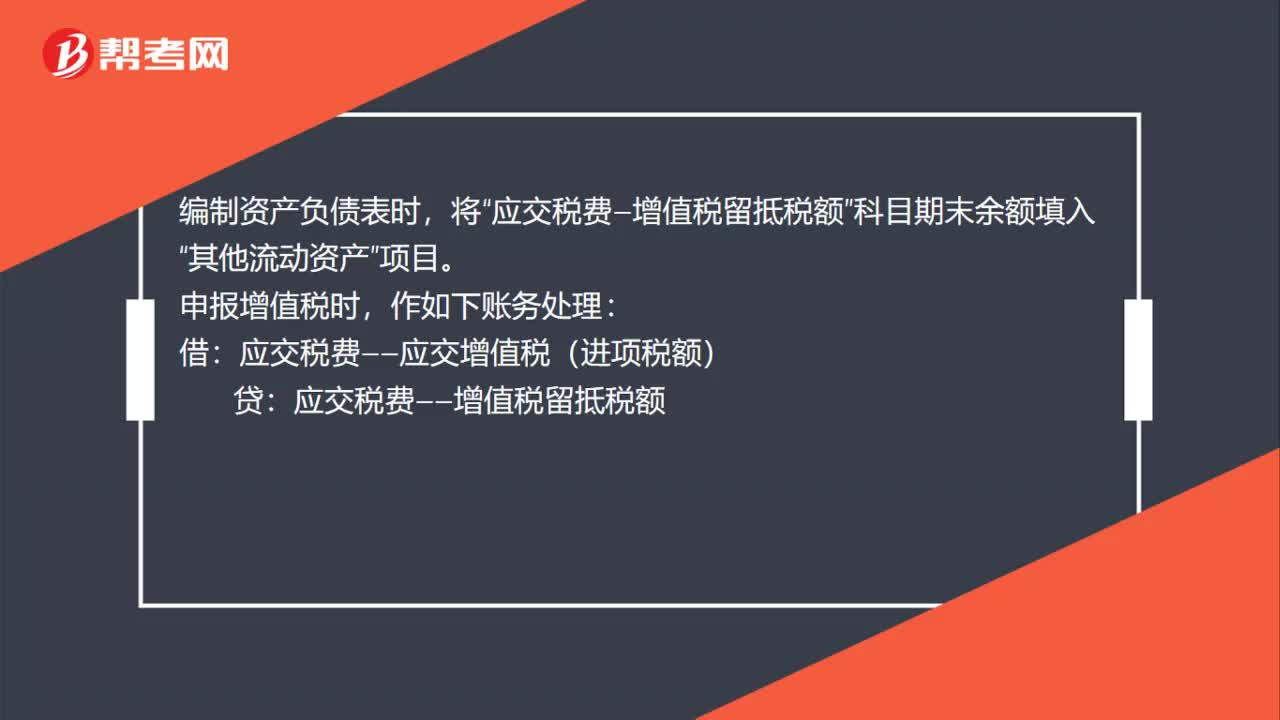

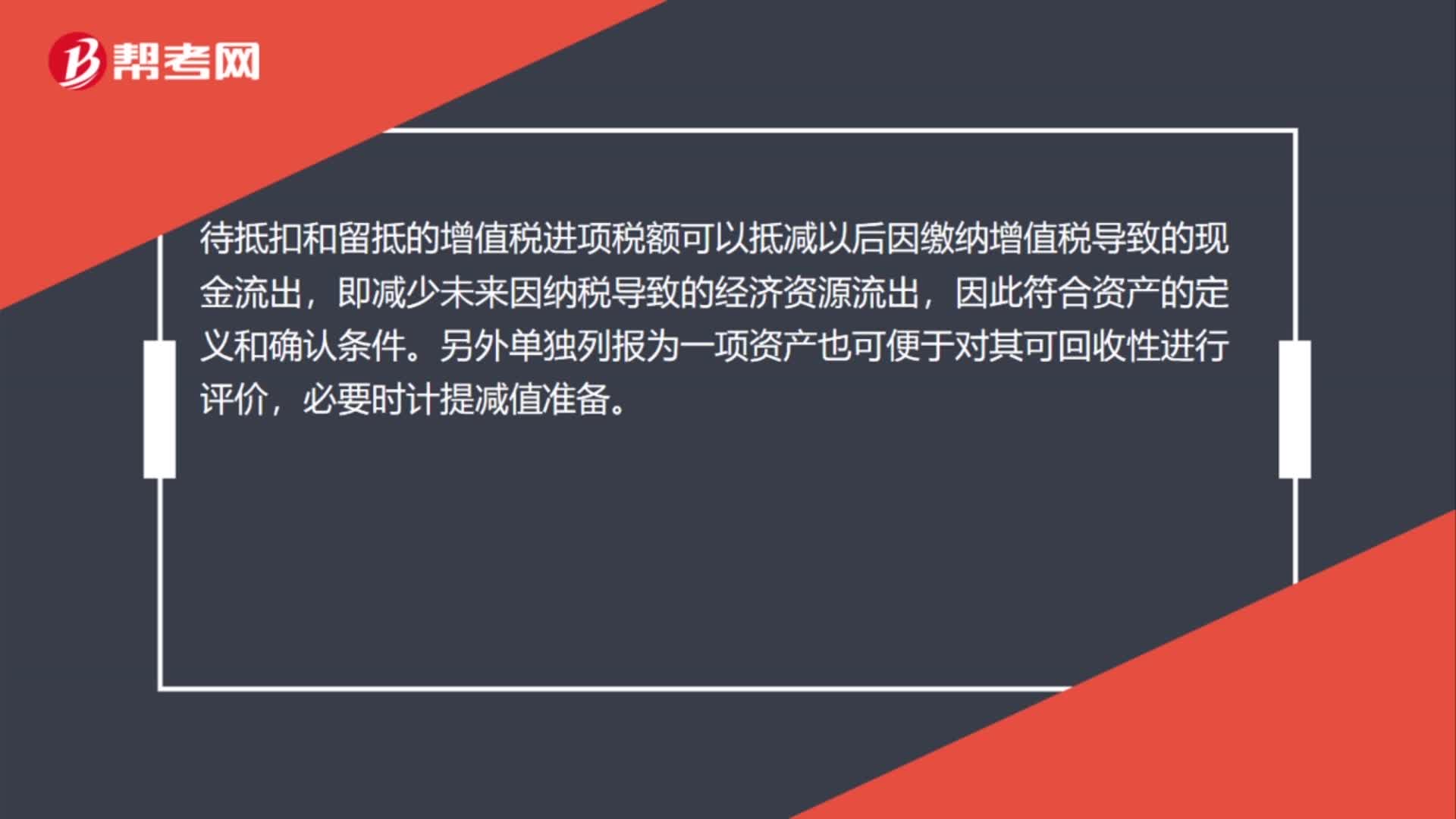

00:45留抵税额怎么转入其他流动资产?:留抵税额怎么转入其他流动资产?待抵扣和留抵的增值税进项税额可以抵减以后因缴纳增值税导致的现金流出,即减少未来因纳税导致的经济资源流出,因此符合资产的定义和确认条件。另外单独列报为一项资产也可便于对其可回收性进行评价,必要时计提减值准备。

02:01

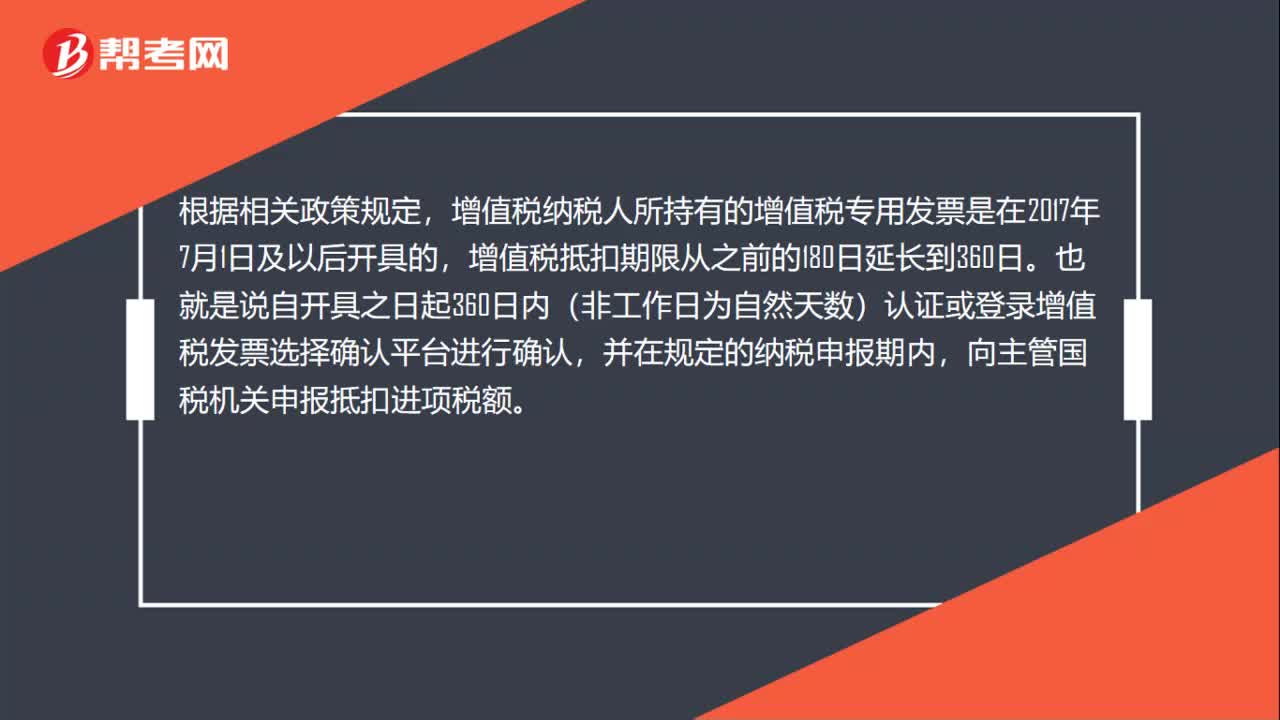

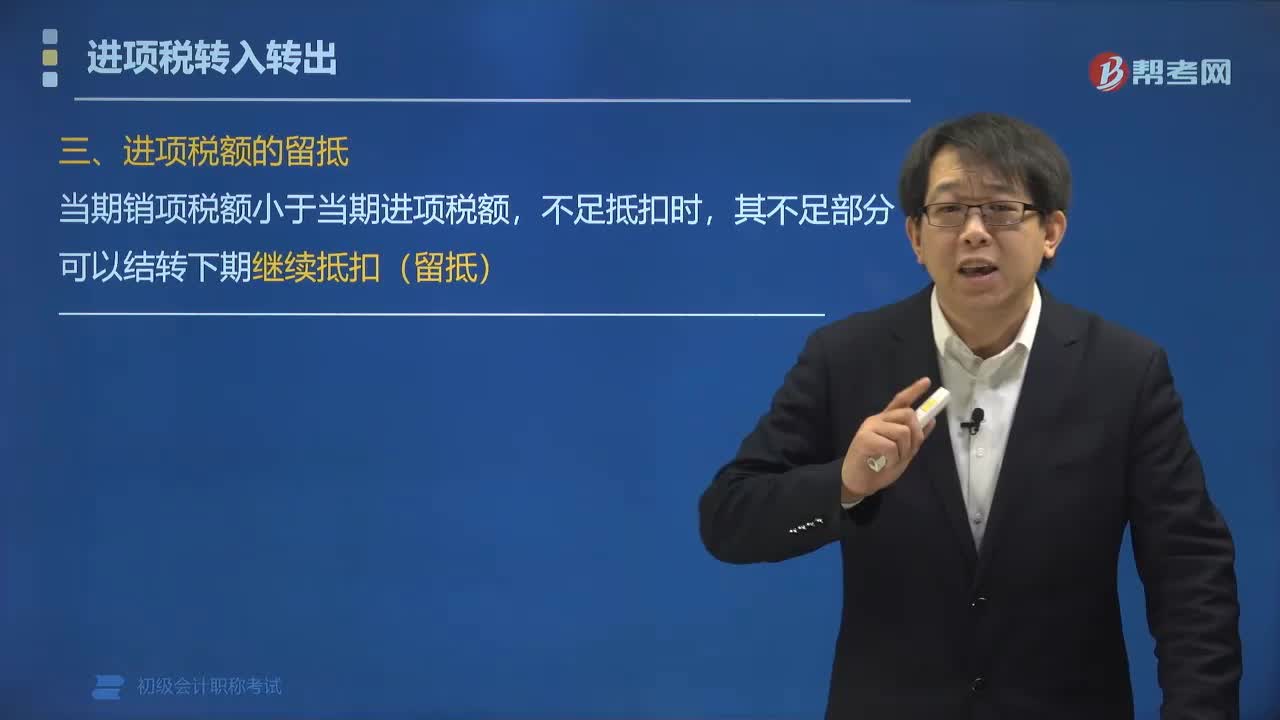

02:01进项税额的留抵是什么?:纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。当期销项税额小于当期进项税额,其不足部分可以结转下期继续抵扣(留抵)。进项税额为100万元。期末留抵税额=20万元。2019年2月销项税额为150万元,进项税额为100万元。A. 当期销项税额小于当期进项税额不足抵扣时,B. 销项税额是指纳税人销售货物或者提供应税劳和应税服务按照销售额和增值税税率计算的增值税额。

00:53

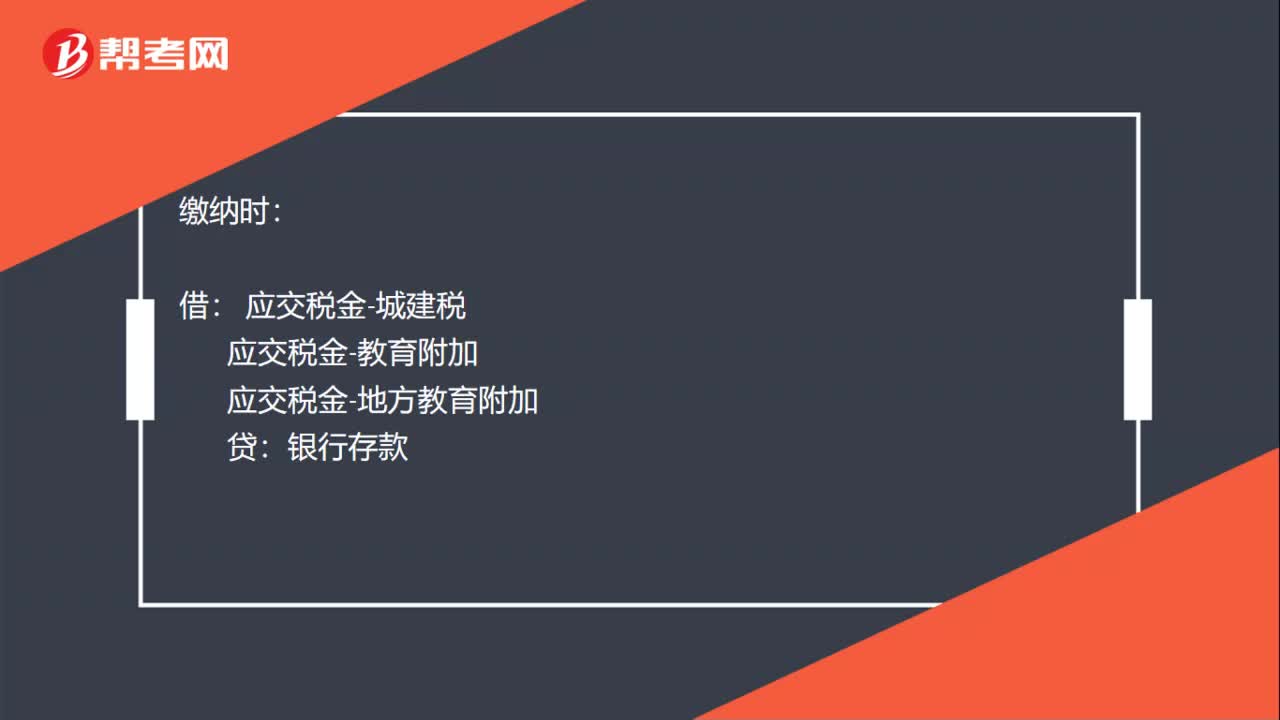

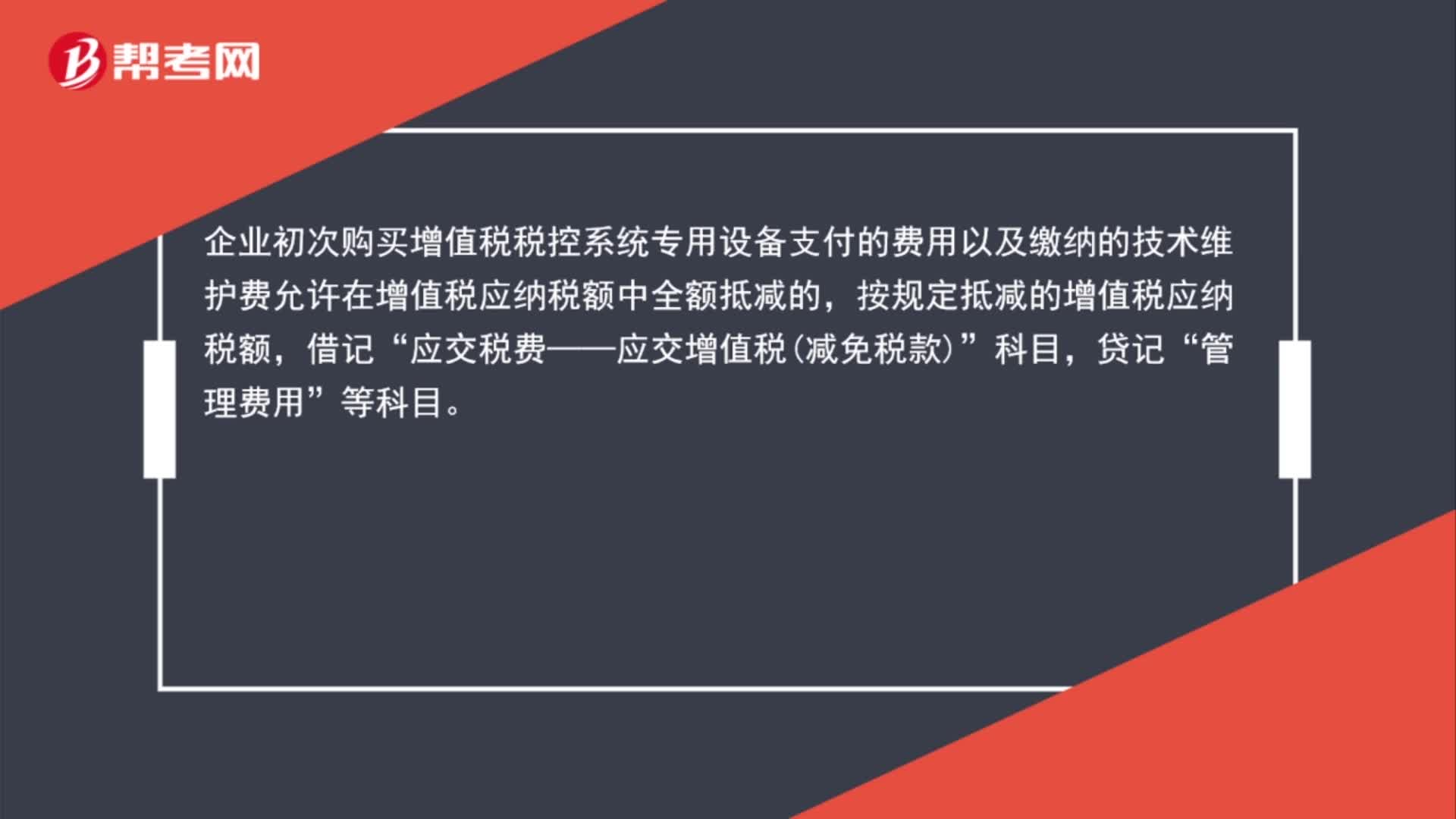

00:53金税盘抵税会计分录是什么?:金税盘抵税会计分录是什么?企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税减免税款”科目,贷记“管理费用”等科目。

00:24

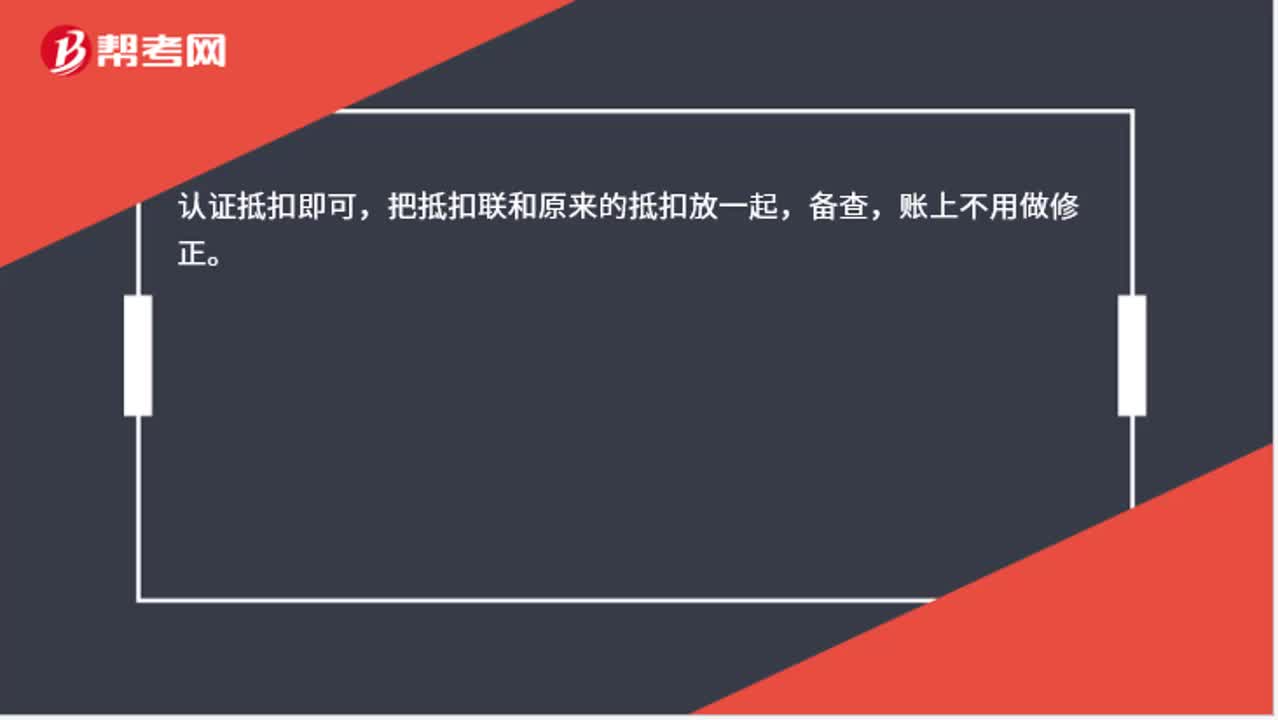

00:24上个月的抵扣联忘记抵扣,这个月怎么做账?:上个月的抵扣联忘记抵扣,这个月怎么做账?认证抵扣即可,把抵扣联和原来的抵扣放一起,备查,账上不用做修正。

00:49

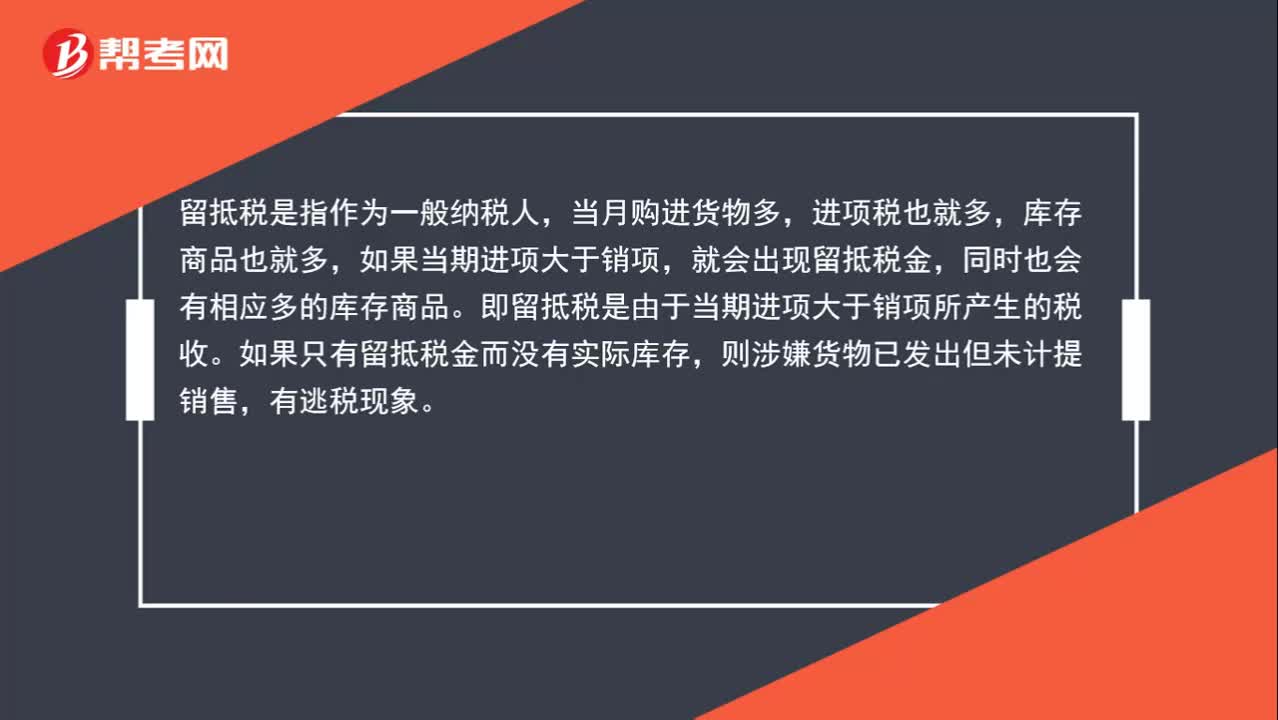

00:49什么是留抵税?:什么是留抵税?留抵税是指作为一般纳税人,当月购进货物多,进项税也就多,库存商品也就多,如果当期进项大于销项,就会出现留抵税金,同时也会有相应多的库存商品。即留抵税是由于当期进项大于销项所产生的税收。如果只有留抵税金而没有实际库存,则涉嫌货物已发出但未计提销售,有逃税现象。

00:55

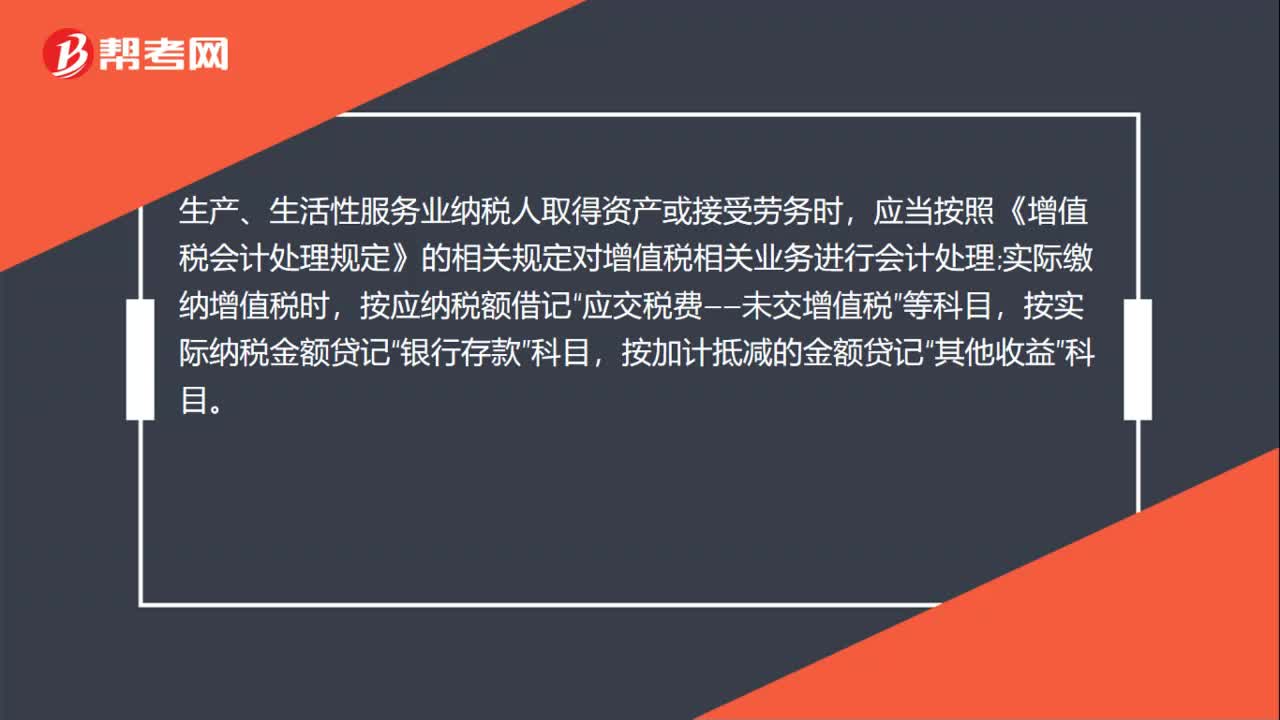

00:55加计抵减应纳税额怎么做账?:加计抵减应纳税额怎么做账?按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。在纳税申报的时候是不需要加计计提的,只是在缴纳税款的时候体现加计抵减的15%。

00:24

00:24上个月的抵扣联忘记抵扣,这个月怎么做账?:上个月的抵扣联忘记抵扣,这个月怎么做账?认证抵扣即可,把抵扣联和原来的抵扣放一起,备查,账上不用做修正。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日