下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:38

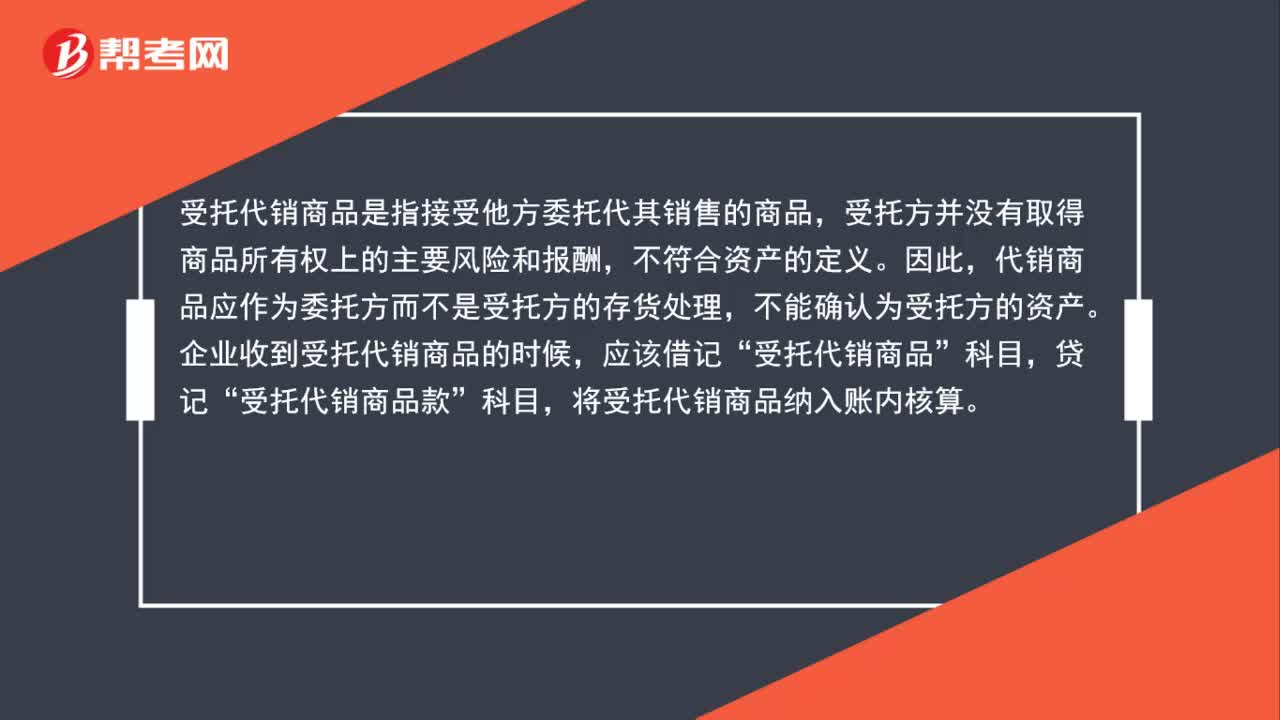

02:38受托代销商品与受托代销商品款指的是什么?:受托代销商品与受托代销商品款指的是什么?受托代销商品是指接受他方委托代其销售的商品,受托方并没有取得商品所有权上的主要风险和报酬,不符合资产的定义。代销商品应作为委托方而不是受托方的存货处理,不能确认为受托方的资产。企业收到受托代销商品的时候,受托代销商品”将受托代销商品纳入账内核算。受托代销商品“受托代销商品款“科目余额均填入”项目并且借贷金额相互冲销”存货“项目并没有包括受托代销商品”

00:29

00:29商誉是否属于无形资产?:商誉是否属于无形资产?会计中,无形资产是可辨认的,而商誉不可辨认,所以不属于无形资产。但经济法中将其确认为无形资产,是从税法的角度确认,属于税会差异。

00:22

00:22库存股属于什么科目以及借贷方向?:库存股属于什么科目以及借贷方向?库存股是属于所有者权益的备抵科目,借方表示增加,贷方表示减少。

01:12

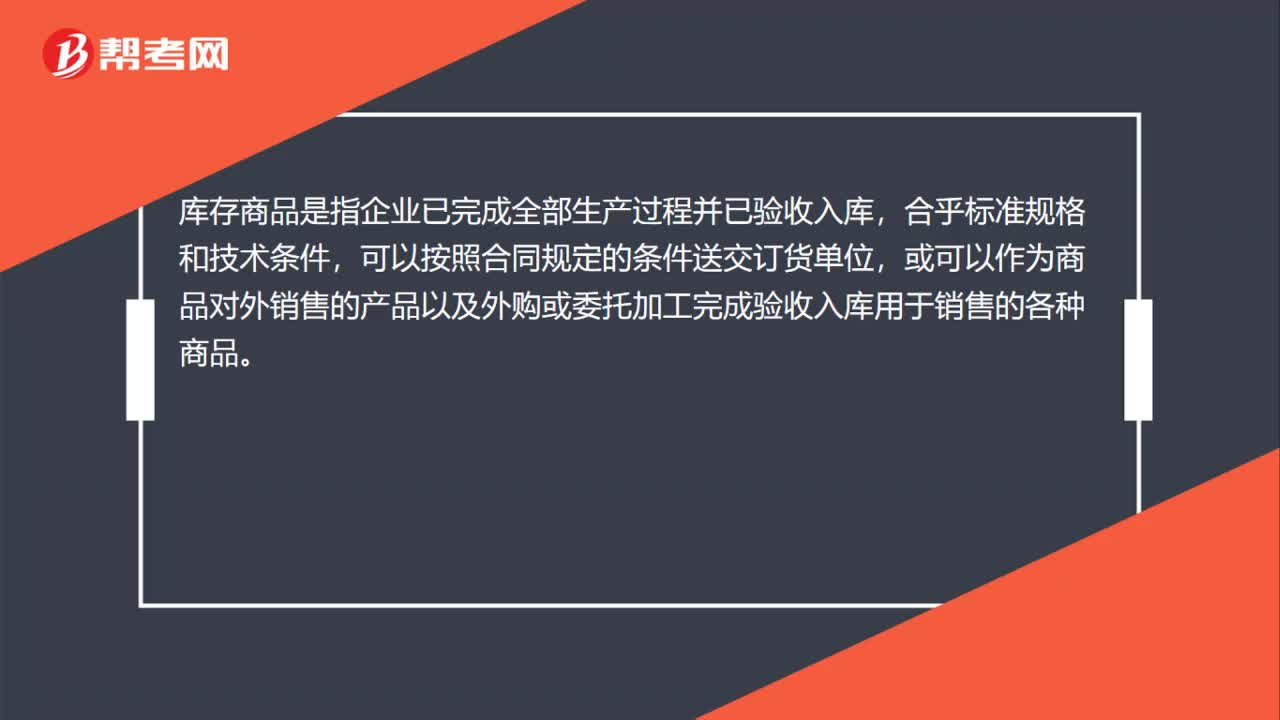

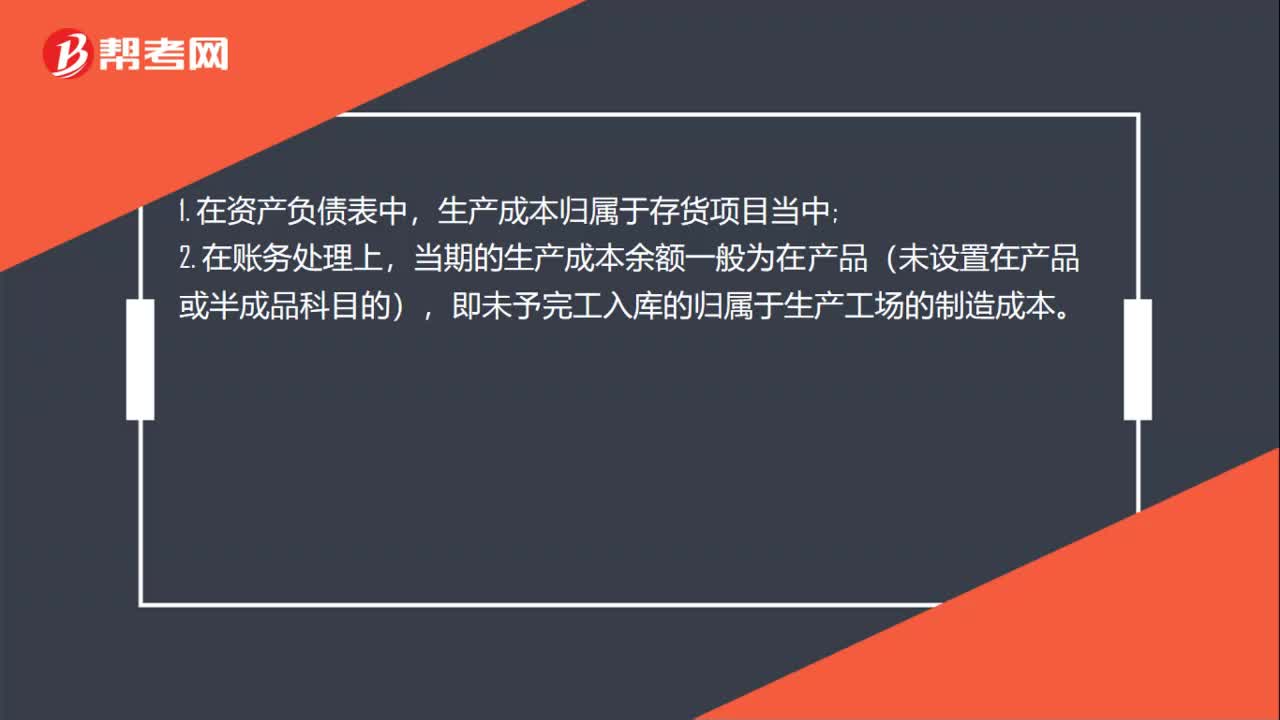

01:12如何区分受托代销商品、工程物资和材料成本差异?:如何区分受托代销商品、工程物资和材料成本差异?1.受托代销商品不是企业的存货。受托代销商品是指接受他方委托代其销售的商品,受托方并没有取得商品所有权上的主要风险和报酬,不符合资产的定义。代销商品应作为委托方而不是受托方的存货处理,不能确认为受托方的资产。2.工程物资是指用于固定资产建造的建筑材料,企业的高价周转件等。买回来要再次加工建设的资产。在资产负债表中列示为非流动资产。

00:46

00:46贴现是否属于背书行为?:贴现是否属于背书行为?贴现属于背书转让行为。贴现是收款人将未到期的商业承兑汇票或银行承兑汇票背书后转让给受让人,受让人按票面金额扣去自贴现日至汇票到期日的利息以后将剩余金额支付给持票人。

01:36

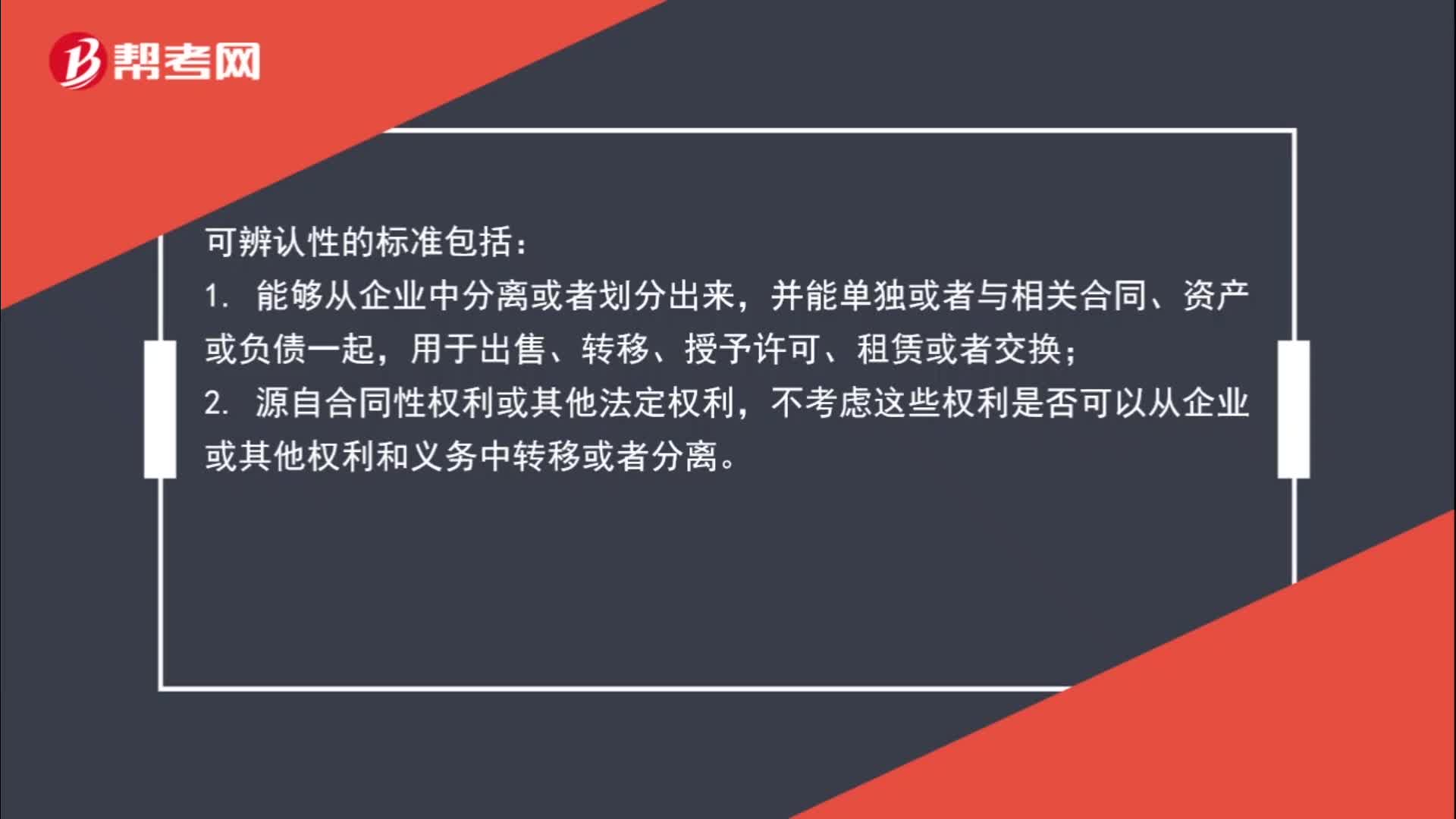

01:36商誉是否属于无形资产?:商誉是否属于无形资产?商誉不属于企业的无形资产。根据企业会计准则的规定,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。1. 能够从企业中分离或者划分出来,并能单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或者交换;不考虑这些权利是否可以从企业或其他权利和义务中转移或者分离。无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权和特许权等。

01:08

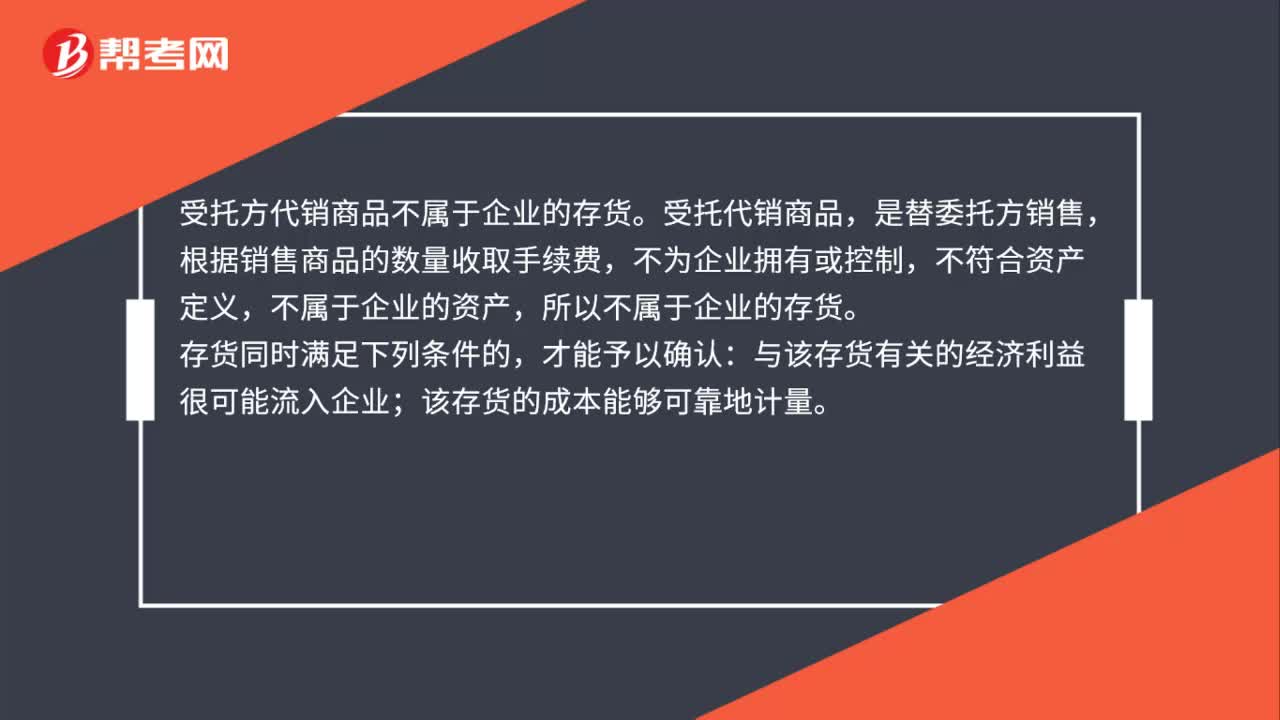

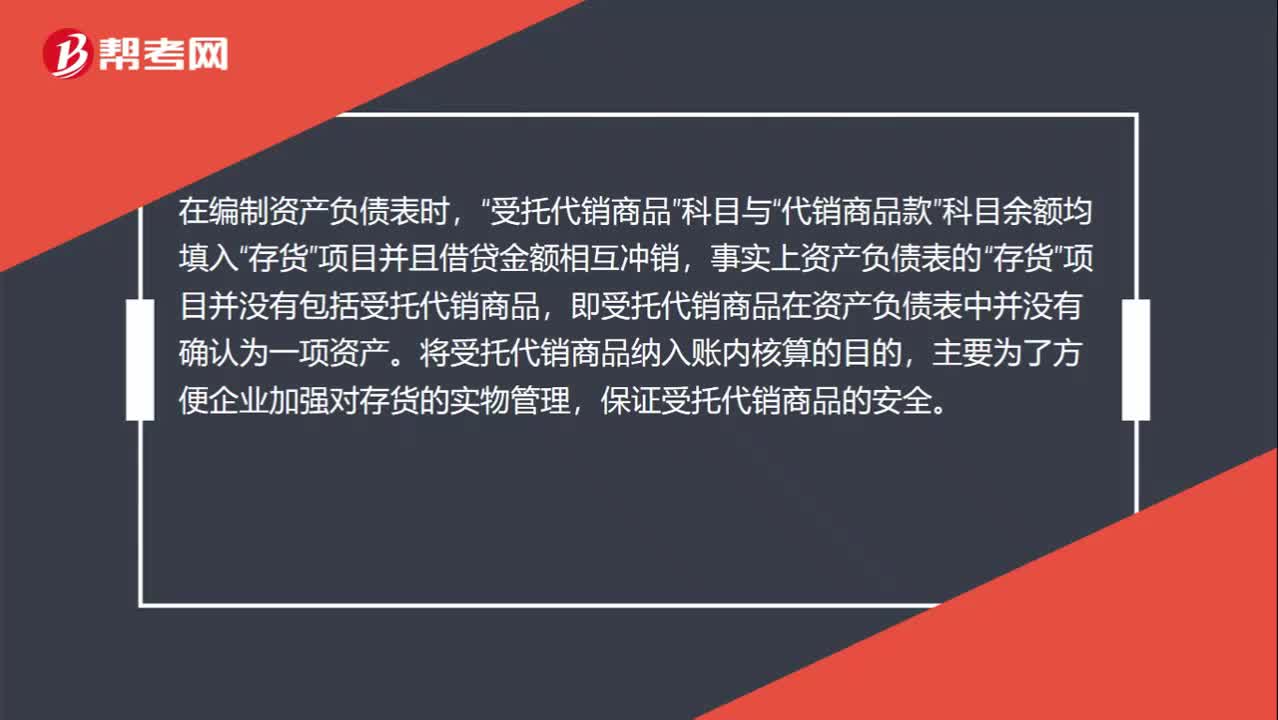

01:08受托代销商品为什么填列在“存货”项目中?:受托代销商品为什么填列在“项目中?受托代销商品是不属于企业的存货的。是替委托方销售,根据销售商品的数量收取手续费,不为企业拥有或控制,不符合资产定义,不属于企业的资产,所以也不属于企业的存货。在编制资产负债表时,受托代销商品“代销商品款“科目余额均填入”项目并且借贷金额相互冲销”事实上资产负债表的,存货“项目并没有包括受托代销商品”即受托代销商品在资产负债表中并没有确认为一项资产。

00:26

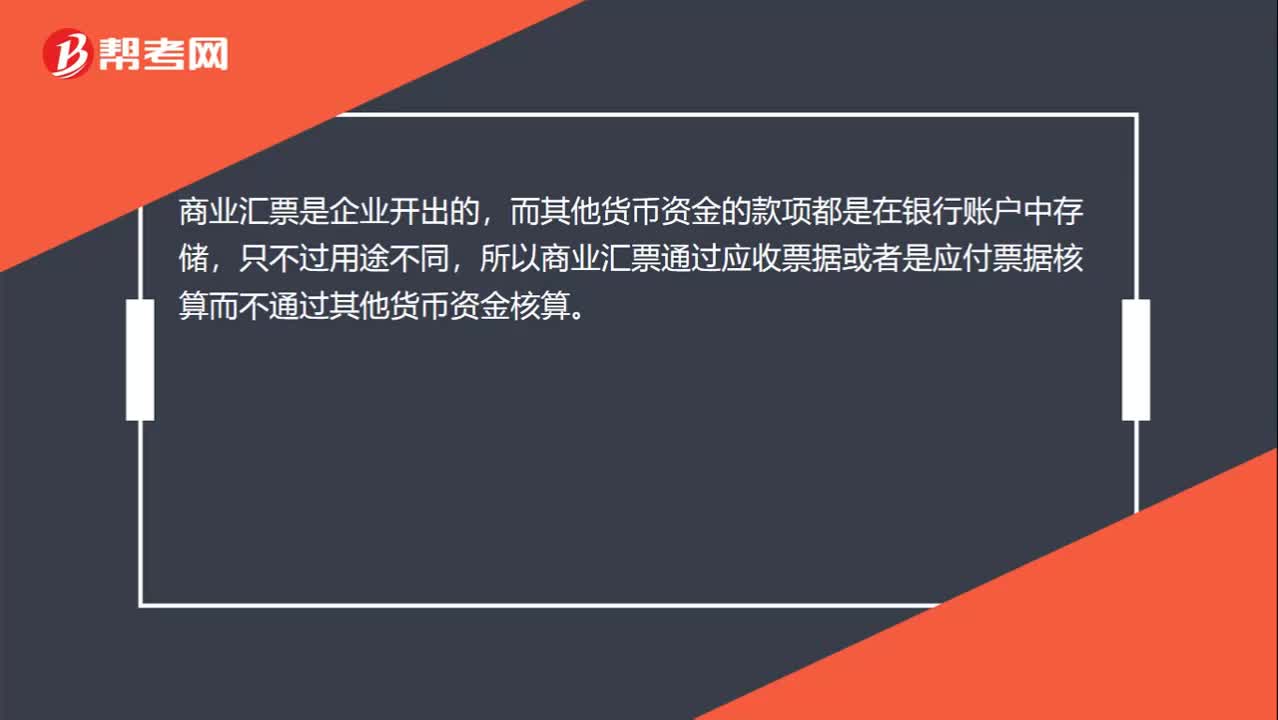

00:26为什么商业汇票不属于其他货币资金?:为什么商业汇票不属于其他货币资金?商业汇票是企业开出的,而其他货币资金的款项都是在银行账户中存储,只不过用途不同,所以商业汇票通过应收票据或者是应付票据核算而不通过其他货币资金核算。

00:26

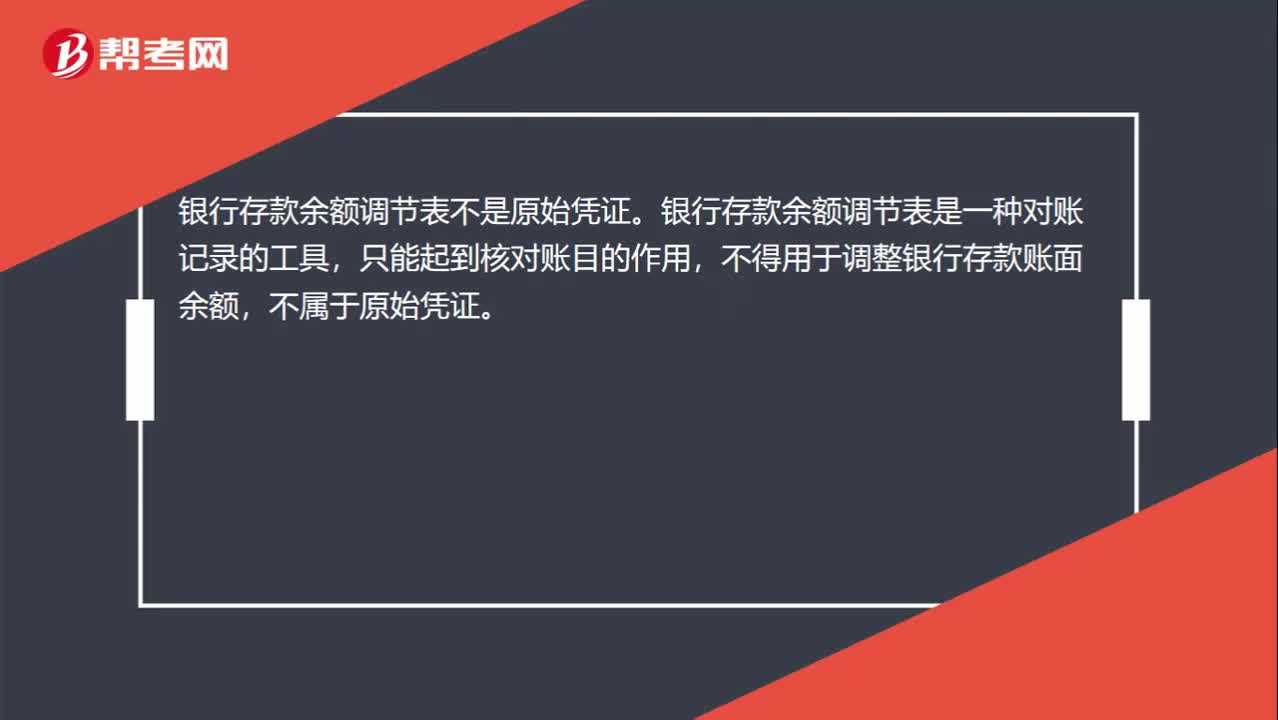

00:26银行存款余额调节表是否属于原始凭证?:银行存款余额调节表是否属于原始凭证?银行存款余额调节表不是原始凭证。银行存款余额调节表是一种对账记录的工具,只能起到核对账目的作用,不得用于调整银行存款账面余额,不属于原始凭证。

00:40

00:40业以买一赠一等方式组合销售本企业商品的,属于捐赠吗?:属于捐赠吗?企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

00:28

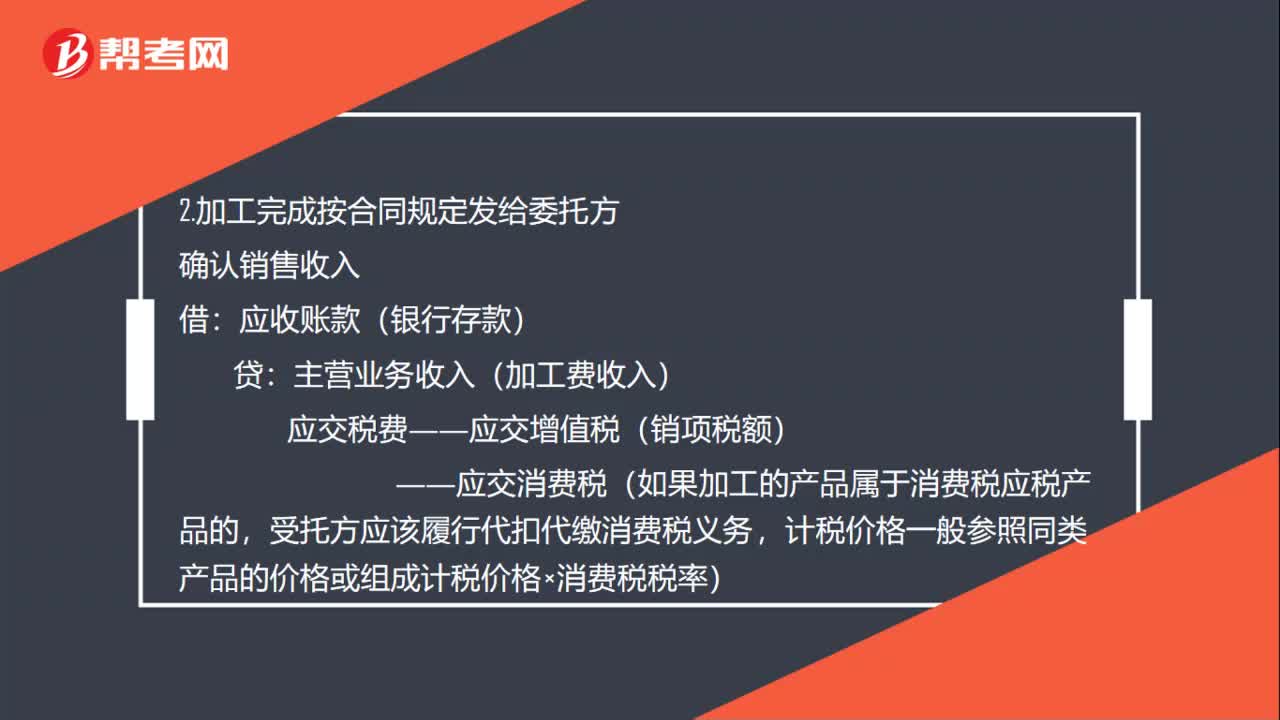

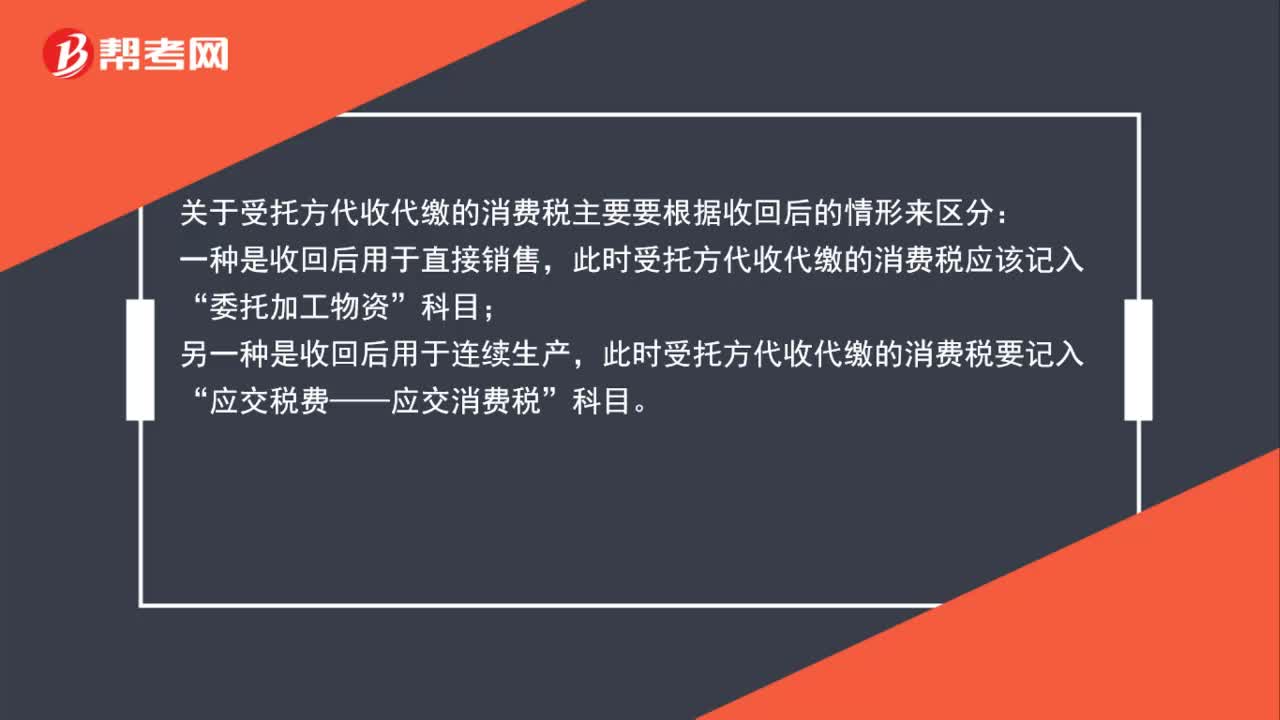

00:28收回后继续加工的,受托方代收代缴的消费品怎么处理?:收回后继续加工的,受托方代收代缴的消费品怎么处理?收回后继续用于加工的,委托加工环节的消费税应记入“应交税费——应交消费税”的借方。

01:39

01:39受托代销商品为什么填列在“存货”项目中?:受托代销商品为什么填列在“项目中?受托代销商品是不属于企业的存货的。是替委托方销售,根据销售商品的数量收取手续费,不为企业拥有或控制,不符合资产定义,不属于企业的资产,所以也不属于企业的存货。在编制资产负债表时,受托代销商品“代销商品款“科目余额均填入”项目并且借贷金额相互冲销”事实上资产负债表的,存货“项目并没有包括受托代销商品”即受托代销商品在资产负债表中并没有确认为一项资产。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日